Размер и доля рынка картофельного белка Северной Америки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 76.68 Миллион долларов США |

| Размер Рынка (2030) | 89.63 Миллион долларов США |

| Темп роста (2025 - 2030) | 3.17% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка картофельного белка Северной Америки от Mordor Intelligence

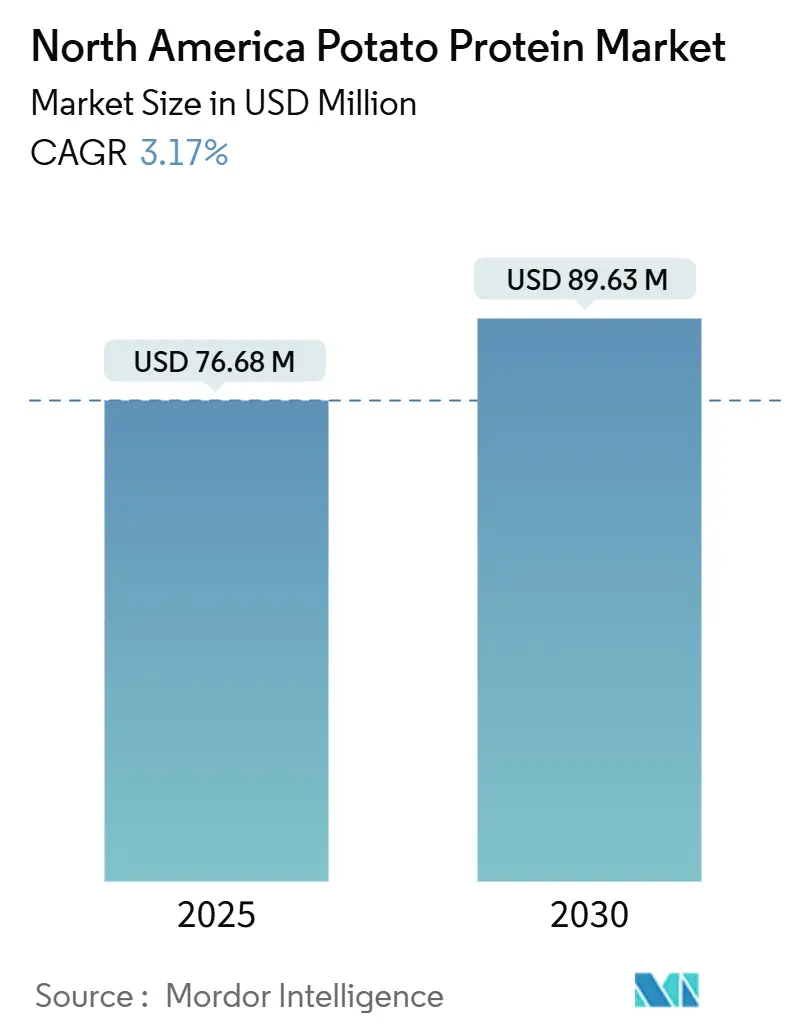

Североамериканский рынок картофельного белка, оцениваемый в 76,68 млн долл. США в 2025 году, по прогнозам достигнет 89,63 млн долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 3,17%. Рост рынка обусловлен улучшенной эффективностью экстракции, позиционированием премиальных продуктов и четкими регулятивными рамками, а не расширением объемов. Стабильность рынка поддерживается концентратными форматами и установленными партнерствами по переработке, в то время как технологические достижения в области управления затратами и функциональных улучшений обеспечивают применение в сегментах с более высокой маржой. Рамки FDA 'Общепризнано безопасным' (GRAS) и более строгие требования к маркировке укрепляют позицию картофельного белка как экологически чистого заменителя сывороточного, соевого и яичного белков. Рост рынка обусловлен возросшим спросом со стороны премиального корма для домашних животных, аквакорма, безглютенового хлебопечения и секторов альтернатив мясу, где производители оптимизируют вкус, текстуру и экономическую эффективность. Отрасль переживает фундаментальную трансформацию в сторону эффективных, малоэнергетических производственных систем благодаря инвестициям в молекулярное сельское хозяйство, ферментативную экстракцию и технологии клеточных культур, помогая защитить прибыльность от колебаний цен на сырьевые товары.

Ключевые выводы отчета

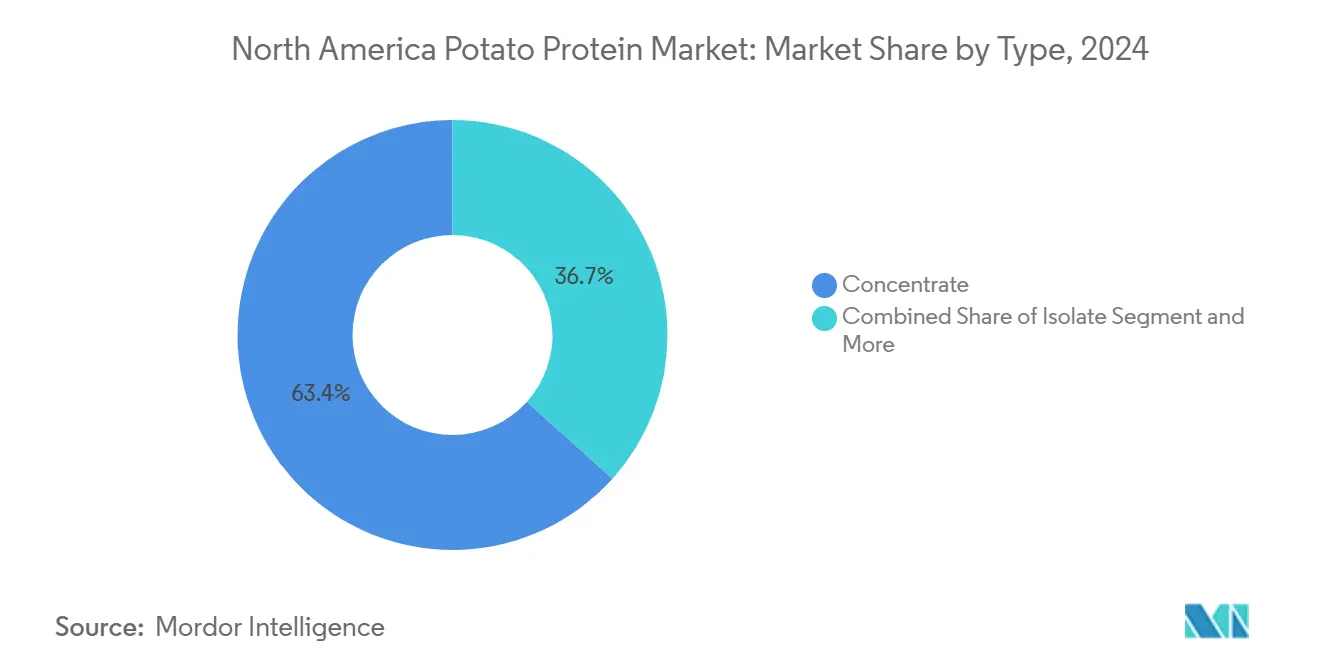

- По типу концентраты картофельного белка занимали 63,35% доли рынка в 2024 году, а гидролизованный картофельный белок показывает самый быстрый рост, продвигаясь со среднегодовым темпом роста 4,27% в период 2025-2030 годов.

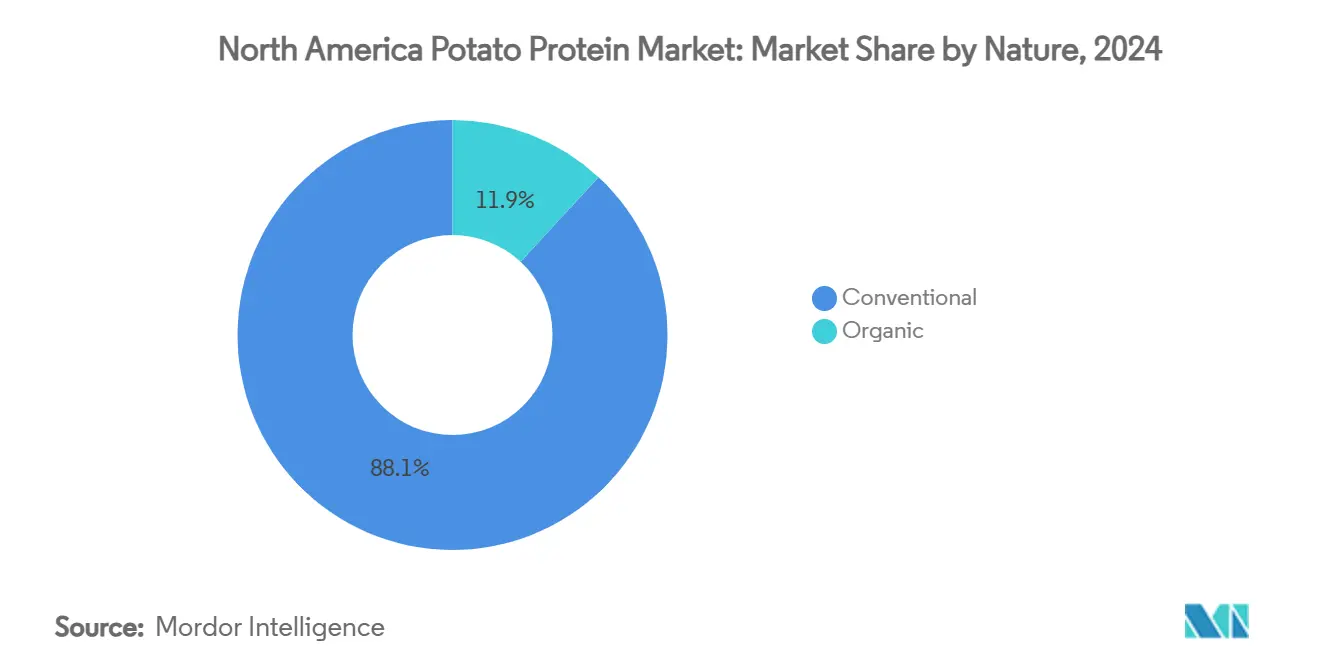

- По природе традиционный сегмент захватил 88,11% доли доходов в 2024 году; органические формулировки возглавили рост со среднегодовым темпом роста 4,52% до 2030 года.

- По применению мясо, птица, морепродукты и альтернативы мясу составили 77,61% рынка в 2024 году и также ожидается продвижение со среднегодовым темпом роста 3,49% до 2030 года.

- По географии США доминировали с долей 71,34% в 2024 году, в то время как Мексика показала самый быстрый среднегодовой темп роста 3,59% в период 2025-2030 годов.

Тенденции и аналитика рынка картофельного белка Северной Америки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускоренный переход переработчиков к экологически чистым белкам | +0.8% | США и Канада | Среднесрочный период (2-4 года) |

| Растущий спрос на неаллергенные безглютеновые ингредиенты | +0.6% | Северная Америка | Краткосрочный период (≤ 2 лет) |

| Расширение производства аквакорма и отраслей кормов для животных и домашних животных | +0.5% | США и Мексика | Долгосрочный период (≥ 4 лет) |

| Достижения в технологиях экстракции и переработки белков | +0.4% | США и Канада | Среднесрочный период (2-4 года) |

| Растущий спрос на растительные белки | +0.3% | Северная Америка | Краткосрочный период (≤ 2 лет) |

| Растущая доступность и рост электронной коммерции | +0.2% | США и Канада | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ускоренный переход переработчиков к экологически чистым белкам

Пищевые переработчики приоритезируют прозрачность ингредиентов, поскольку потребители все больше изучают синтетические добавки и технологические вспомогательные вещества. Картофельный белок предлагает преимущества в экологически чистых формулировках благодаря минимальным требованиям к переработке и узнаваемому источнику, особенно в альтернативах мясу и молочных аналогах. Одобрения FDA GRAS для растительных белков, включая гороховый белок, ферментированный мицелием шиитаке, указывают на регулятивную поддержку методов переработки белков, которые сохраняют статус экологически чистой маркировки. Производители используют нейтральный вкусовой профиль картофельного белка для замены синтетических эмульгаторов и стабилизаторов. Перерабатывающие компании сообщают о более высоком спросе на концентраты картофельного белка в премиальных пищевых применениях из-за гибкости формулировки и потребительского принятия. Тренд экологически чистой маркировки стимулирует принятие в категориях органических и натуральных продуктов, где статус картофельного белка без ГМО и низкая аллергенность поддерживают премиальное позиционирование.

Растущий спрос на неаллергенные безглютеновые ингредиенты

Растущая распространенность целиакии и повышенная осведомленность о чувствительности к глютену создают постоянный спрос на альтернативные источники белка в безглютеновых формулировках. Картофельный белок предлагает полный профиль аминокислот и сильные связывающие свойства, что делает его важным в безглютеновом хлебопечении, где пшеничные белки неподходящи. Его эмульгирующие и пенообразующие свойства помогают улучшить текстуру в безглютеновых продуктах, решая проблемы качества в этом сегменте. Патентные разработки, такие как технология эмульсии на основе картофеля VEG OF LUND AB, демонстрируют достижения в улучшении текстуры для безглютеновых применений. Производители пищевых продуктов теперь включают картофельный белок в безглютеновые формулировки для соответствия текстуре традиционных продуктов. Это принятие распространяется за пределы традиционных безглютеновых продуктов, поскольку производители переформулируют для привлечения флекситарианских потребителей, ищущих более простые ингредиенты.

Расширение производства аквакорма и отраслей кормов для животных и домашних животных

Расширение аквакультурной отрасли увеличивает спрос на устойчивые альтернативы белкам рыбной муки, при этом картофельный белок выступает как жизнеспособный вариант в рыбных кормах. Усвояемость белка и профиль аминокислот делают его подходящим для формулировок аквакорма, особенно в пресноводных видах, где морские белки демонстрируют меньшую эффективность. В сегменте кормов для домашних животных тренд к премиальным продуктам увеличил использование картофельного белка из-за его гипоаллергенных качеств. Это развитие рынка иллюстрируется сотрудничеством Royal Avebe с IQI по введению ProtaSTAR, ингредиента, содержащего 80% белка, специально разработанного для веганских и беззерновых формулировок кормов для домашних животных[1]Источник: Pet Food Industry, "ProtaSTAR Launch," petfoodindustry.com.

Достижения в технологиях экстракции и переработки белков

Достижения в технологии экстракции белков улучшают эффективность выхода и функциональные свойства, одновременно снижая производственные затраты и расширяя применения в пищевой, фармацевтической и промышленной отраслях. Улучшенные методы экстракции обеспечивают лучшую изоляцию белков, повышенные уровни чистоты и оптимизированные условия переработки. PoLoPo, биотехнологическая компания, подала свое растение картофеля платформы SuperAA в Министерство сельского хозяйства США для регулятивного одобрения, демонстрируя прогресс в методах молекулярного сельского хозяйства для производства белков. Это развитие сигнализирует о сдвиге к более устойчивым и эффективным методам производства белков, потенциально решающим растущие глобальные потребности в белках через инновационные сельскохозяйственные решения [2]Источник: Protein Report, "PoLoPo's SuperAA Potato Platform," proteinreport.org.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие производственные затраты | -0.7% | Северная Америка | Краткосрочный период (≤ 2 лет) |

| Вызовы вкуса, текстуры и сенсорных характеристик | -0.5% | США и Канада | Среднесрочный период (2-4 года) |

| Доступность альтернативных высокобелковых продуктов | -0.4% | Северная Америка | Среднесрочный период (2-4 года) |

| Присутствие низкого содержания белка | -0.3% | США и Канада | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие производственные затраты

Производственные затраты картофельного белка остаются высокими по сравнению с установленными растительными белками, такими как соя и горох. Процесс экстракции белка из потоков переработки картофеля требует специализированного оборудования, что приводит к высоким капитальным инвестициям, которые ограничивают новых участников рынка и ограничивают гибкость ценообразования. Сложная технология экстракции и методы переработки дополнительно добавляют к операционным расходам, затрудняя достижение экономии от масштаба. Производители альтернативных белков указывают, что их производственные затраты продолжают превышать цены на традиционное мясо на 30-50%, затрудняя достижение ценового паритета. Кроме того, энергоемкая природа экстракции картофельного белка и необходимость постоянного обслуживания оборудования способствуют повышенным производственным затратам, влияя на общую рыночную конкурентоспособность [3]Источник: D. Foth, "Energy Costs and Protein Isolation," Food Engineering, foodengineeringmag.com.

Вызовы вкуса, текстуры и сенсорных характеристик

Оптимизация вкуса и текстуры продолжает ограничивать более широкое принятие картофельного белка, особенно в потребительских продуктах, где сенсорные характеристики влияют на поведение при покупке. Хотя картофельный белок демонстрирует сильные функциональные характеристики по сравнению с другими источниками белка, достижение желаемых вкусовых и текстурных профилей в конечных продуктах требует значительной разработки формулировки и дополнительных ингредиентов, приводя к более высоким производственным затратам. Производители пищевых продуктов указывают, что потребительское принятие зависит главным образом от вкуса, при этом функциональные преимущества менее важны, чем сенсорные качества. Вызовы в сенсорной оптимизации включают управление отчетливыми земляными нотами, присущими картофельному белку, решение потенциальных проблем вяжущего вкуса и обеспечение гладкого ощущения во рту в различных пищевых применениях. Кроме того, взаимодействие между картофельным белком и другими ингредиентами может влиять на общий вкусовой профиль, требуя тщательного рассмотрения во время разработки продукта. Недавние достижения в технологиях переработки и агентах маскировки вкуса показали обещание в улучшении сенсорных характеристик, но эти решения часто добавляют сложность к производственному процессу и увеличивают стоимость конечного продукта [4]Источник: Netherlands Enterprise Agency, "Consumer Acceptance of Plant Proteins," rvo.nl.

Сегментный анализ

По типу: доминирование концентратов обеспечивает стабильность рынка

Концентраты составили 63,35% доли североамериканского рынка картофельного белка в 2024 году. Их популярность проистекает из обеспечения экономически эффективного баланса функциональных свойств, включая эмульгирование, связывание воды и пенообразующие способности. Эти характеристики стимулируют их постоянное использование в растительных альтернативах мясу, хлебобулочных изделиях и быстрорастворимых супах. Стабильное снабжение сырьем из картофеля через интегрированные переработчики крахмала обеспечивает надежное производство концентратов.

Гидролизованные картофельные белки прогнозируются к росту со среднегодовым темпом роста 4,27% до 2030 года. Этот рост обусловлен производителями пищевых продуктов, нутрицевтическими компаниями и поставщиками гериатрического питания, ищущими продукты с улучшенными показателями поглощения и сниженной аллергенностью. Процесс ферментативного гидролиза улучшает усвояемость, расширяя применения в спортивных напитках и медицинском питании. В то время как изоляты сохраняют присутствие в специализированных продуктах производительности, требующих высокой плотности белка, их производство остается ограниченным высокими капитальными требованиями. Структура рынка продолжает полагаться на концентраты для объемных продаж, при этом гидролизаты захватывают премиальные рыночные сегменты.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: альтернативы мясу лидируют, в то время как питание животных диверсифицируется

Сегмент альтернатив мясу и птице составляет 77,61% североамериканского рынка картофельного белка в 2024 году. Это доминирование проистекает из эмульгирующих свойств белка, которые обеспечивают волокнистую текстуру и удержание влаги в растительных бургерах, наггетсах и деликатесных ломтиках. Нейтральный вкусовой профиль ингредиента и характеристики отсутствия аллергенов привлекают флекситарианских потребителей, способствуя стабильному среднегодовому темпу роста 3,49% до 2030 года.

Сегмент питания животных, особенно премиальные корма для домашних животных и пресноводные аквакорма, показывает наивысший потенциал роста. ProtaSTAR с содержанием белка 80% и гипоаллергенными свойствами соответствует требованиям для беззерновых формулировок кормов для домашних животных с ограниченными ингредиентами. Фермеры аквакультуры, особенно в производстве форели и тилапии, используют картофельный белок для снижения зависимости от морских кормов. Дополнительные применения в порошках спортивного питания, безглютеновых хлебобулочных изделиях и готовых к смешиванию напитках дополнительно укрепляют спрос на североамериканском рынке картофельного белка.

По природе: лидерство традиционных продуктов сталкивается с органическим давлением

Традиционные продукты составляют 88,11% североамериканского рынка картофельного белка в 2024 году, поддерживаемые установленной инфраструктурой и более низкими требованиями к сертификации. Традиционные сорта остаются распространенными в промышленных пищевых применениях, где соображения стоимости имеют приоритет над сертификационными метками. Органический сегмент растет со среднегодовым темпом роста 4,52%, стимулируемый возросшим включением в премиальные закуски, детское питание и молочные альтернативы, наряду с расширяющимися частными торговыми марками розничной торговли.

Поставка органического картофельного белка остается ограниченной лимитированными сертифицированными фермерскими площадями в США и Канаде. Однако более высокие ценовые премии поддерживают инвестиции в специализированные системы сегрегации и отслеживаемости специализированными переработчиками. Традиционные производители разрабатывают программы органической конверсии для подготовки к потенциальным изменениям в требованиях розничных торговцев, указывая на постепенный сдвиг в составе рынка.

Географический анализ

Северная Америка сохраняет свою позицию мирового лидера на рынке картофельного белка благодаря своей развитой инфраструктуре пищевой переработки и хорошо налаженным цепочкам поставок. Эти сети поставок эффективно соединяют регионы производства картофеля с заводами экстракции белка, обеспечивая постоянные поставки и качество. США демонстрируют свое рыночное доминирование с существенной долей рынка 71,340% в 2024 году, достигнутой через их всестороннюю интеграцию сельскохозяйственных операций и систем переработки, которые максимизируют извлечение белка из операций крахмала картофеля.

Сильное присутствие Канады на рынке проистекает из ее стратегического расположения вблизи основных регионов выращивания картофеля и прочных торговых отношений, которые обеспечивают плавное трансграничное движение ингредиентов. Тем временем Мексика выступает как чемпион роста региона с прогнозируемым среднегодовым темпом роста 3,59% до 2030 года, поскольку ее возможности пищевой переработки расширяются, а потребители все больше принимают растительные белковые ингредиенты в традиционных и современных пищевых применениях.

Сила североамериканского рынка картофельного белка дополнительно укрепляется связными регулятивными рамками, которые способствуют развитию рынка через стандартизированные протоколы безопасности пищевых продуктов и упрощенные процессы одобрения ингредиентов. Правила безопасной пищевой продукции Канадского агентства по инспекции пищевых продуктов предлагают всестороннее руководство как для импорта картофельного белка, так и для внутреннего производства, способствуя беспрепятственной торговой интеграции на североамериканских рынках [5]Источник: Government of Canada, Regulatory requirements: Fresh fruits or vegetables,

canada.ca. Мексиканские регулятивные органы выровняли свои стандарты безопасности пищевых продуктов с более широкими североамериканскими практиками, создавая среду, способствующую торговле ингредиентами и поощряющую инвестиции в внутренние возможности переработки. Этот гармонизированный подход в североамериканской пищевой системе способствует эффективному движению ингредиентов картофельного белка через разнообразные категории применений и географические рынки, поддерживая продолжающийся рост и развитие рынка.

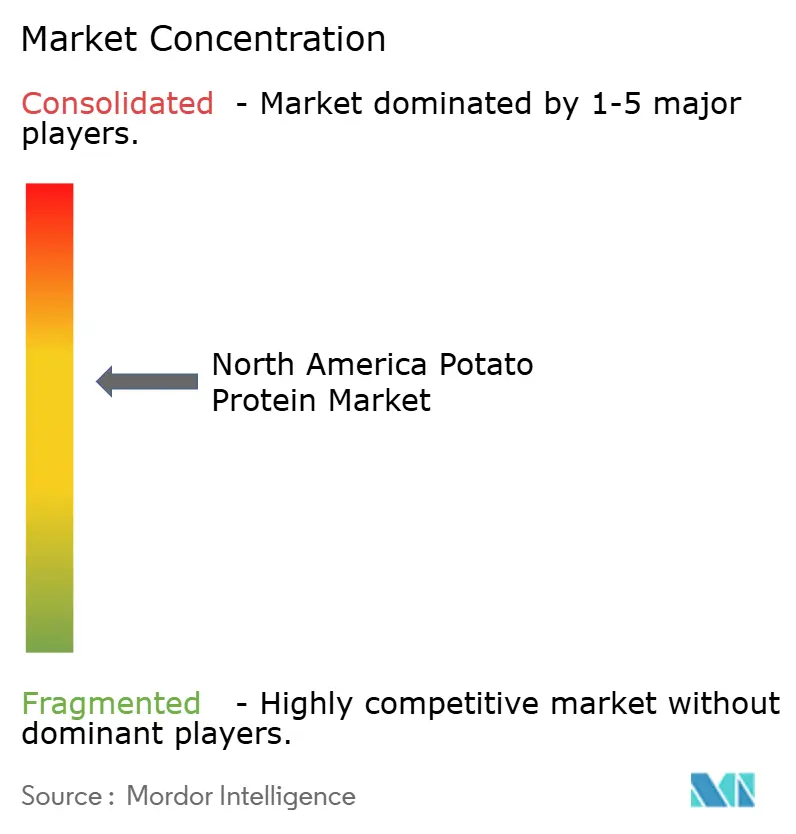

Конкурентная среда

Рынок показывает умеренную консолидацию, при этом установленные европейские переработчики поддерживают технологическое лидерство через интегрированные операции крахмала и белка. Компании конкурируют главным образом через эффективность переработки, оптимизацию функциональных свойств и разработку продуктов для конкретных применений, а не товарное ценообразование. Основные игроки получают выгоду от вертикальной интеграции, контролируя поставки картофеля, производство крахмала и экстракцию белка в рамках единых операций для оптимизации затрат и поддержания стабильности качества. Компании фокусируются на специализированных применениях, где функциональные свойства картофельного белка поддерживают премиальное позиционирование по сравнению с другими растительными белками.

Компании получают конкурентные преимущества через развертывание технологий, инвестируя в улучшения эффективности экстракции и новые методы переработки для улучшения выхода белка и функциональных характеристик. Патентные активности подчеркивают инновационный фокус отрасли, что демонстрируется технологией картофельной эмульсии VEG OF LUND AB, которая оптимизирует функциональность белка для конкретных применений.

Рынок благоприятствует компаниям с разнообразными белковыми портфолио, которые могут оптимизировать формулировки через множественные источники растительных белков, снижая зависимость от единых ингредиентов. Возникающие биотехнологические подходы, включая клеточное сельское хозяйство и молекулярное земледелие, представляют потенциальные возможности нарушения. Эти новые методы производства могут улучшить экономическую эффективность и масштабируемость по сравнению с традиционными процессами экстракции.

Лидеры отрасли картофельного белка Северной Америки

-

Royal Avebe

-

Kerry Group plc

-

Tereos Group

-

Agridient B.V.

-

Roquette Freres SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Декабрь 2024: ROQUETTE FRERES запустила два специализированных картофельных белка: TUBERMINE FV и TUBERMINE GP. Эти универсальные продукты обслуживают широкий спектр отраслей, от кормов для животных до нишевых промышленных процессов

- Февраль 2024: Emsland Group инвестировала в инфраструктуру переработки картофеля, добавив станции мойки и измельчения картофеля и расширив мощности для пищевых картофельных и гороховых волокон. Это расширение увеличило производственные возможности компании для специальных ингредиентов.

- Февраль 2024: Avebe запустила картофельные белки нового поколения, PerfectaSOL S 200 и S 300. Компания сотрудничает с поставщиками ингредиентов и производителями оборудования для разработки высококачественных концепций пищевых продуктов.

Область отчета по рынку картофельного белка Северной Америки

Рынок картофельного белка Северной Америки сегментирован по типу, применению и географии. На основе типа рынок сегментирован на концентрат картофельного белка и изолят картофельного белка. По применению рынок сегментирован на напитки, закуски и батончики, питание животных и другие. Далее, по географии рынок изучается в США, Канаде, Мексике и остальной части Северной Америки.

| Концентрат |

| Изолят |

| Гидролизованный |

| Традиционный |

| Органический |

| Продукты из мяса/птицы/морепродуктов и альтернативы мясу | |

| Питание животных | Корма для животных |

| Корма для домашних животных | |

| Аквакорма |

| США |

| Канада |

| Мексика |

| Остальная часть Северной Америки |

| По типу | Концентрат | |

| Изолят | ||

| Гидролизованный | ||

| По природе | Традиционный | |

| Органический | ||

| По применению | Продукты из мяса/птицы/морепродуктов и альтернативы мясу | |

| Питание животных | Корма для животных | |

| Корма для домашних животных | ||

| Аквакорма | ||

| По географии | США | |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер североамериканского рынка картофельного белка?

Рынок оценивается в 76,68 млн долл. США в 2025 году и прогнозируется к росту до 89,63 млн долл. США к 2030 году.

Какой тип продукта доминирует на североамериканском рынке картофельного белка?

Концентраты картофельного белка лидируют с долей 63,35% в 2024 году, стимулируемые их сбалансированным профилем стоимости к функции.

Где ожидается самый быстрый региональный рост?

Мексика показывает наивысший прогнозируемый среднегодовой темп роста 3,59% в период 2025-2030 годов из-за расширяющихся мощностей пищевой переработки и растущего спроса на обогащение белками.

Каковы основные драйверы роста принятия картофельного белка?

Тренды формулировки экологически чистой маркировки, растущая разработка безглютеновых продуктов и расширяющиеся отрасли аквакормов и премиальных кормов для домашних животных в совокупности добавляют до 2,3 процентных пункта положительного влияния на среднегодовой темп роста.

Последнее обновление страницы: