Размер и доля рынка критической диагностики

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.43 Миллиардов долларов США |

| Размер Рынка (2030) | 1.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.51% CAGR |

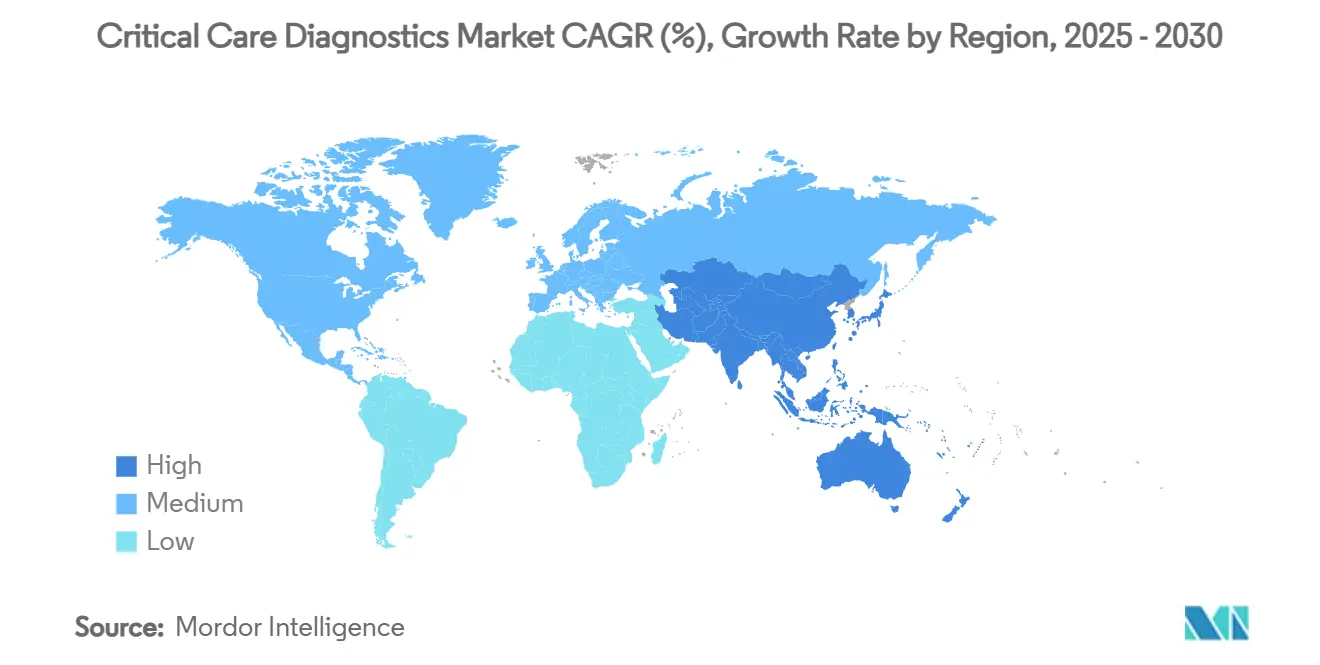

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

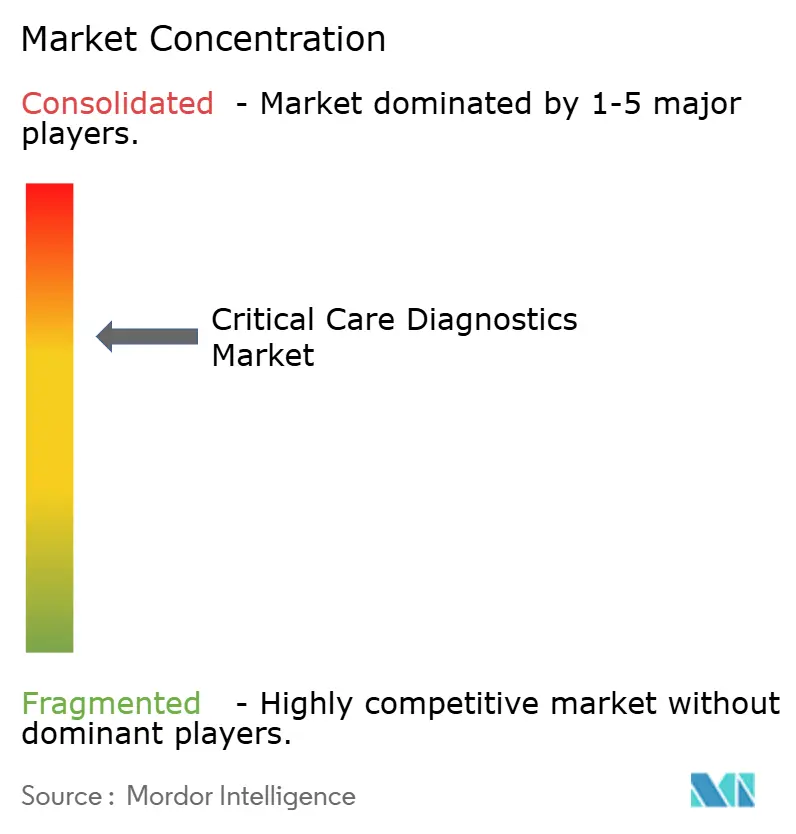

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка критической диагностики от Mordor Intelligence

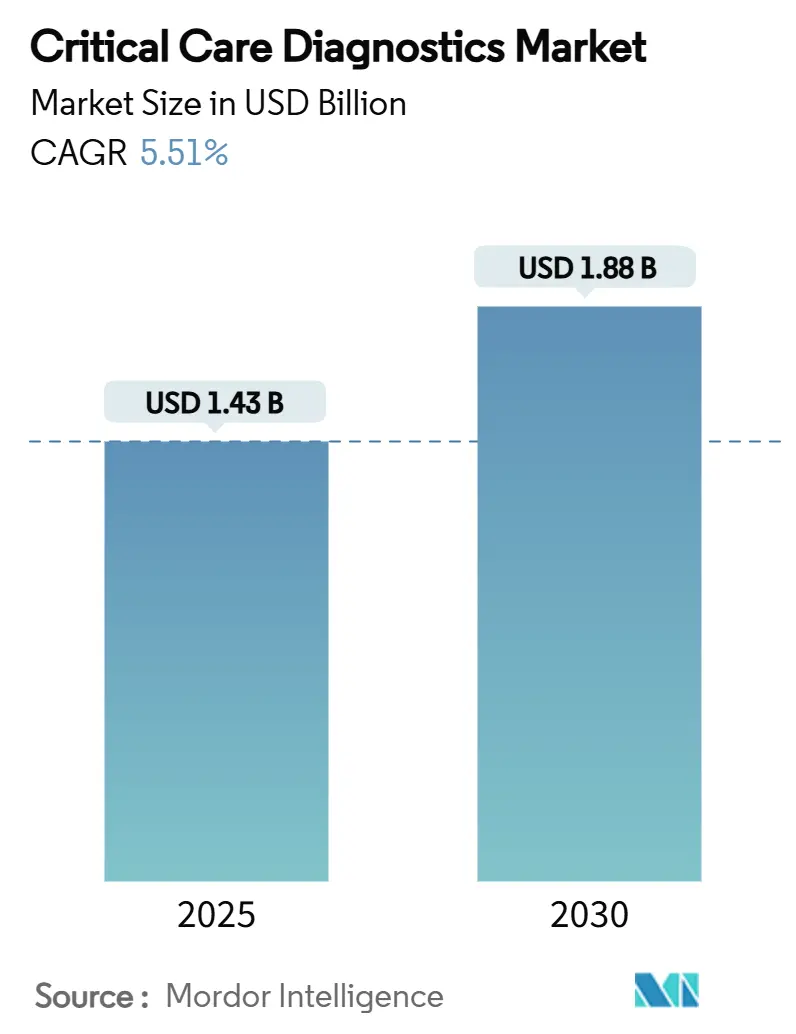

Размер рынка критической диагностики составляет 1,43 млрд долл. США в 2025 году, и прогнозируется его рост до 1,88 млрд долл. США к 2030 году при CAGR 5,51%. Растущий спрос на быструю сортировку пациентов в отделениях интенсивной терапии (ОИТ), отделениях неотложной помощи и мобильных ОИТ удерживает прикроватные анализаторы в центре больничных бюджетов. Растущая нагрузка от случаев сепсиса, сердечно-сосудистых заболеваний и острых респираторных заболеваний усиливает импульс к закупке приборов, которые сокращают время получения результатов с часов до считанных минут. Крупные программы цифровизации медицинских систем теперь ищут анализаторы, которые передают структурированные данные непосредственно в электронные медицинские карты, в то время как ИИ-панели переводят продольные тенденции биомаркеров в действенные пути лечения. Капитал продолжает поступать от расширения государственной инфраструктуры в Азиатско-Тихоокеанском регионе и от финансирования частным капиталом стартапов с узкоспециализированными сверхбыстрыми анализами патогенов и реакции хозяина, изменяя конкурентную динамику и катализируя циклы замены оборудования.

Ключевые выводы отчета

- По технологии системы point-of-care занимали 52,56% доли рынка критической диагностики в 2024 году, в то время как программное обеспечение для поддержки принятия решений с поддержкой ИИ прогнозируется к росту при CAGR 7,78% до 2030 года.

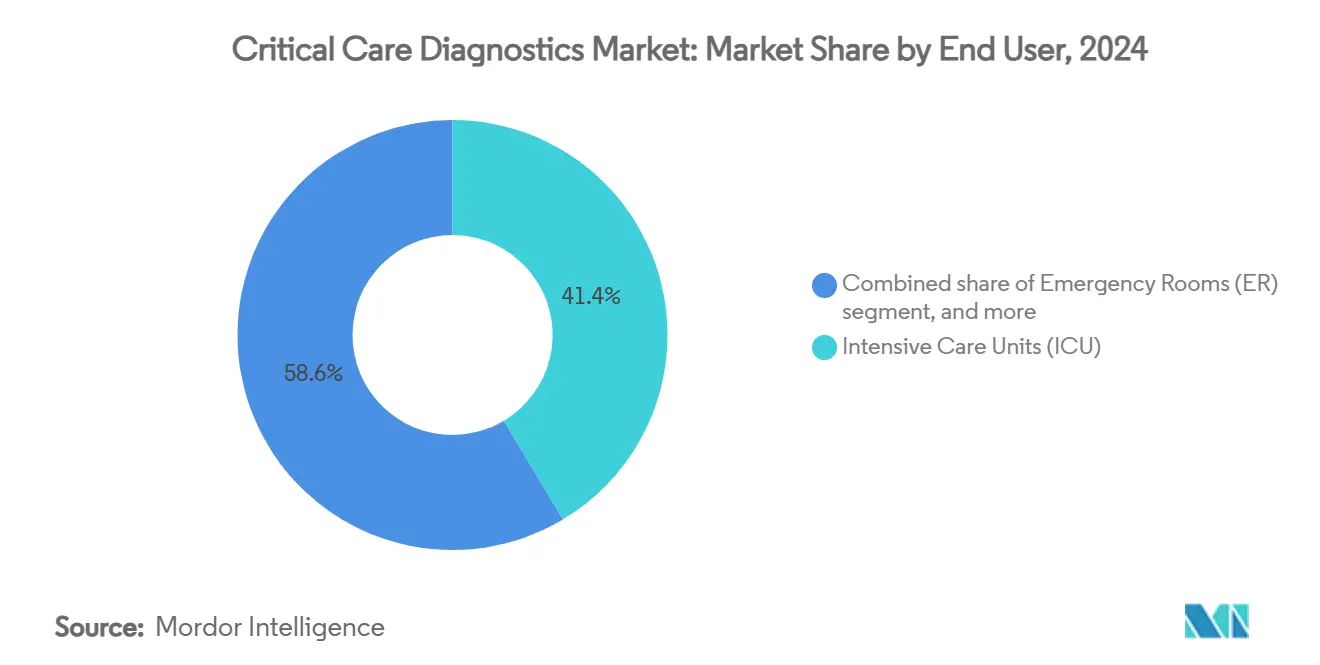

- По конечным пользователям ОИТ составляли 41,45% размера рынка критической диагностики в 2024 году; скорая помощь и мобильные ОИТ прогнозируются к росту при CAGR 8,65% в период 2025-2030 гг.

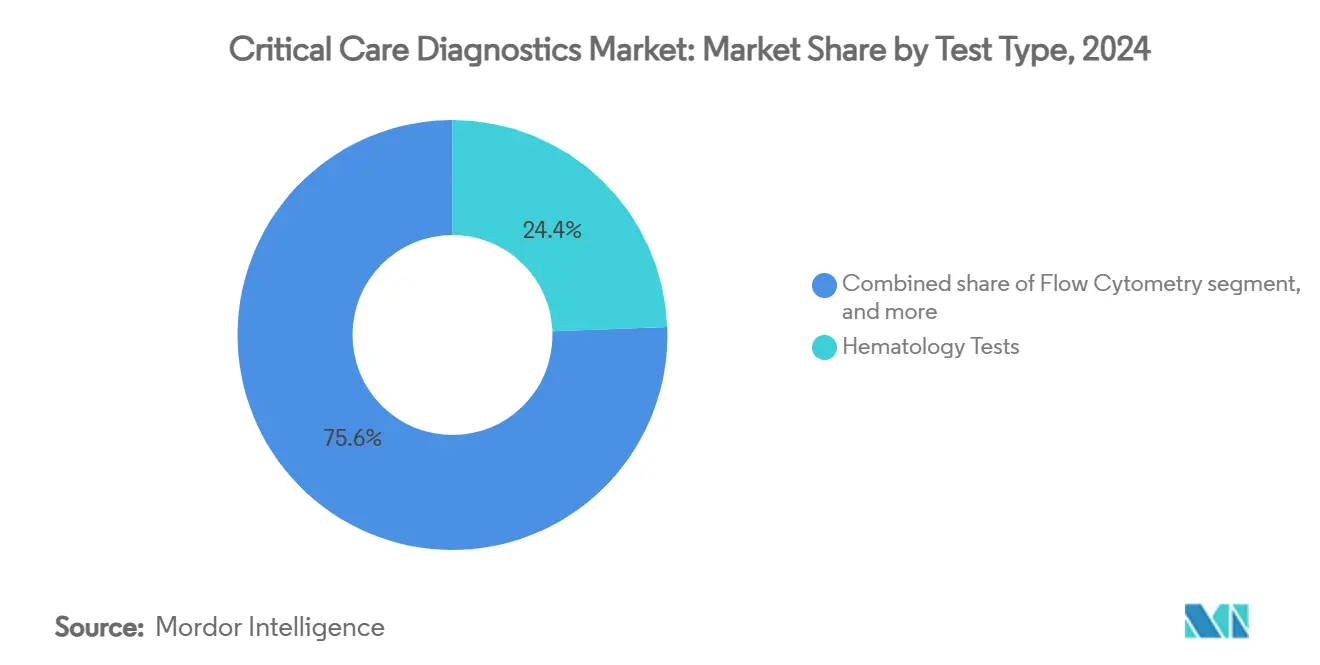

- По типу тестов гематология лидировала с долей выручки 24,45% в 2024 году, тогда как рутинная и специальная химия ожидается к росту при CAGR 7,65% к 2030 году.

- По типу образцов форматы цельной крови захватили 40,36% выручки 2024 года. Прогнозируется, что применения плазмы и сыворотки будут задавать темп роста при CAGR 8,22% до 2030 года.

- По географии Северная Америка сохранила 42,45% выручки 2024 года; Азиатско-Тихоокеанский регион готов к росту при CAGR 6,54% до 2030 года.

Глобальные тенденции и прогнозы рынка критической диагностики

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя критических заболеваний | +1.8% | Северная Америка, Европа | Долгосрочно (≥ 4 лет) |

| Расширение тестирования point-of-care | +0.9% | Глобально, быстрее всего в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Интеграция в подключенные экосистемы | +1.2% | Северная Америка, ЕС | Среднесрочно (2-4 года) |

| Инвестиции в инфраструктуру интенсивной терапии | +0.7% | Китай, Индия, БВиА | Долгосрочно (≥ 4 лет) |

| Непрерывные технологические инновации | +0.6% | Глобально | Краткосрочно (≤ 2 лет) |

| Фокус на медицине, основанной на ценности, для раннего принятия решений | +0.3% | Северная Америка, Европа | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя критических заболеваний, требующих быстрой диагностики

Сепсис поражает более 1,7 миллиона взрослых американцев ежегодно, и смертность резко возрастает при задержке диагноза свыше шести часов[1]Центры по контролю и профилактике заболеваний, "Данные и отчеты по сепсису," cdc.gov. Одобрение FDA теста MeMed BV для определения реакции хозяина в 2025 году позволяет клиницистам различать бактериальные и вирусные инфекции менее чем за 20 минут[2]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "MeMed BV 510(k) Разрешение," fda.gov. Стареющее население добавляет мультиморбидность к уже сложным спискам ОИТ, в то время как развивающиеся рынки сталкиваются с растущим бременем травм и инфекционных заболеваний. Предиктивные алгоритмы, которые отслеживают высокочувствительный тропонин, лактат и прокальцитонин, теперь могут предупреждать о физиологическом ухудшении за шесть-двенадцать часов до явных симптомов, улучшая исходы и снижая использование ресурсов.

Расширение тестирования point-of-care в условиях острого лечения

Портативные картриджные анализаторы исключают транспортировку образцов, которая ранее добавляла 45-90 минут к времени получения результатов. Устройства, такие как Stat Profile Prime Plus от Nova Biomedical, производят 11-параметрические панели из 90 мкл капиллярной крови, сохраняя объем образца для гемодинамически нестабильных пациентов. Отделения неотложной помощи, которые перенесли анализы тропонина из центральных лабораторий к прикроватным платформам, сообщают о сокращении времени прохождения на 30-40%. Портативные молекулярные устройства, представленные во время кризиса COVID-19, теперь оснащают машины скорой помощи, позволяя начать тромболизисную или антибиотикотерапию еще до открытия дверей больницы.

Интеграция диагностики в подключенные больничные экосистемы

Сетевые приборы передают результаты в электронные медицинские карты и активируют поддержку принятия решений на основе протоколов. Сотрудничество GE HealthCare с Amazon Web Services встроит модели генеративного ИИ, которые переводят неструктурированные клинические заметки в контекстные предупреждения. Больницы, использующие панели управления с замкнутым циклом, сократили незапланированные повторные поступления в ОИТ до 20% и выявили закономерности расхода реагентов, которые экономят сотни тысяч долларов ежегодно.

Государственные и частные инвестиции в инфраструктуру интенсивной терапии

Пятилетний план Китая выделяет многомиллиардные бюджеты для новых больниц третичного уровня, каждая из которых требует передовой диагностики. Индия развертывает флоты мобильных ОИТ в рамках государственно-частных партнерств, создавая высокий спрос на защищенные анализаторы. Частный капитал направил более 1 млрд долл. США в стартапы по выявлению сепсиса и патогенов в 2024 году, ускоряя коммерциализацию и сокращая временные рамки инноваций.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные и операционные затраты на передовые диагностические платформы | −0.8% | Глобально, наибольший эффект на рынках с ограниченными ресурсами | Среднесрочно (2-4 года) |

| Ограниченная квалифицированная рабочая сила в лабораториях критического ухода | −0.5% | Глобально, особенно в сельских и развивающихся регионах | Долгосрочно (≥ 4 лет) |

| Нормативные и возмещательные неопределенности для новых тестов | −0.4% | Северная Америка и Европейский Союз | Среднесрочно (2-4 года) |

| Проблемы безопасности данных и конфиденциальности в подключенных диагностических устройствах | −0.3% | Глобально, наиболее остро в высокоцифровых системах здравоохранения | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и операционные затраты на передовые диагностические платформы

Готовые к ИИ рабочие станции анализа газов крови могут стоить более 500 000 долл. США за единицу, в то время как сервисные контракты добавляют примерно 10% ежегодно. Меньшие общественные больницы колеблются, когда объемы тестов не могут гарантировать окупаемость. Появились модели ценообразования по подписке или на основе результатов, но советы директоров часто требуют многолетних доказательств перед принятием обязательств.

Ограниченная квалифицированная рабочая сила в лабораториях критического ухода

Уровень вакансий технологов превышает 15% во многих странах ОЭСР. Сложные анализаторы по-прежнему требуют экспертизы для QC, калибровки картриджей и управления промежуточным программным обеспечением. Удаленные командные центры, укомплектованные старшими технологами, могут контролировать спутниковые приборы, но пробелы в широкополосной связи ограничивают охват в недостаточно обслуживаемых регионах.

Сегментный анализ

По типу тестов: доминирование гематологии с химическим импульсом

Гематологические тесты составили 24,45% размера рынка критической диагностики в 2024 году, отражая их роль в решениях о переливании крови, мониторинге коагуляции и контроле инфекций. Автоматизированные анализаторы теперь выдают полный анализ крови менее чем за 60 секунд и подключаются непосредственно к программному обеспечению управления переливанием крови. Коагуляционные субпанели расширились с вискоэластичными анализами, которые отслеживают формирование сгустка в реальном времени, направляя целенаправленную антифибринолитическую терапию во время реанимации после травмы.

Рутинная и специальная химия готова расти при CAGR 7,65%, подпитываемая расширенными панелями, охватывающими высокочувствительные тропонины, пресепсин и маркеры метаболического стресса, которые обеспечивают раннее прогнозирование ухудшения. Микробиология и молекулярные панели патогенов развиваются в тандеме с мандатами рационального использования антибиотиков, предоставляя профили чувствительности менее чем за час, которые ограничивают использование препаратов широкого спектра. Проточная цитометрия сохраняет ценность для иммуносупрессированных когорт в трансплантационных ОИТ, в то время как иммунопротеиновые анализы расширяются с растворимыми вариантами CD14, которые уточняют стратификацию риска сепсиса. В совокупности эти изменения соответствуют потребности клиницистов в мультиплексных панелях, которые представляют целостные снимки пациентов, а не изолированные параметры, позиционируя интегрированные платформы в авангарде решений о закупках.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: доминирование point-of-care сталкивается с ИИ-нарушением

Устройства point-of-care генерировали 52,56% выручки 2024 года для рынка критической диагностики и остаются важными для сокращения времени получения результатов у постели больного. Картриджные анализаторы газов крови, портативные глюкометры и компактные иммуноанализаторы доминируют в списках закупок, поскольку они требуют минимального обслуживания и легко вписываются в рабочие процессы высокой остроты.

Тем не менее системы поддержки принятия решений с поддержкой ИИ, прогнозируемые к росту при CAGR 7,78%, меняют ожидания покупателей. Центры промежуточного программного обеспечения, оснащенные нейронными сетями, непрерывно анализируют продольные данные биомаркеров для прогнозирования неблагоприятных событий за 12 часов вперед, запуская вмешательства на основе протоколов. Анализаторы центральных лабораторий по-прежнему обслуживают потребности высокой пропускной способности, но увеличенная децентрализация означает, что их будущее лежит в архитектурах hub-and-spoke, которые поддерживают многоуровневые условия лечения. Гибридные облачные инфраструктуры снижают барьеры входа для общественных больниц, перенося вычислительные нагрузки, в то время как улучшения кибербезопасности решают растущую обеспокоенность по поводу утечек данных пациентов. В совокупности эти разработки прогнозируют технологический микс, где прикроватное оборудование и облачная интеллектуальность работают в синхронизации для укрепления клинических результатов.

По конечным пользователям: цитадель ОИТ встречается с всплеском мобильного ухода

ОИТ держали 41,45% выручки 2024 года, подчеркивая их постоянную потребность в быстрых тестовых меню от анализов артериальных газов крови до сложных массивов коагуляции. Прикроватные анализаторы работают 24/7, питая настройки вентилятора, титрации вазопрессоров и алгоритмы переливания в реальном времени. Операционные также вносят значительные объемы, поскольку кардиохирургические и нейрохирургические команды принимают интраоперационное вискоэластичное тестирование для снижения использования аллогенной крови. Скорая помощь и мобильные ОИТ, однако, представляют самую быстрорастущую когорту конечных пользователей с CAGR 8,65%, движимую государственными программами, которые развертывают портативные анализаторы, способные к мультиплексной ПЦР и передовой химии в суровых условиях. Ранние модели ухода за инсультом оснащают транспортные средства КТ-сканерами и устройствами анализа газов крови, обеспечивая введение альтеплазы в течение первого часа от начала симптомов. Отделения неотложной помощи продолжают принимать выделенные секции point-of-care для смягчения узких мест центральных лабораторий среди растущих потоков пациентов. Вместе эти изменения иллюстрируют, как рынок критической диагностики мигрирует от фиксированных ОИТ к распределенной сети узлов ухода, где своевременные результаты направляют жизнеспасающие вмешательства.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу образцов: цельная кровь лидирует, плазма набирает скорость

Форматы цельной крови захватили 40,36% выручки 2024 года, капитализируя удобство артериального и пальцевого отбора образцов, которое согласуется с прикроватным рабочим процессом. Картриджи сверхмалого объема требуют менее 65 мкл, позволяя частый мониторинг педиатрических или гемодинамически хрупких взрослых. Применения плазмы и сыворотки прогнозируются к росту при CAGR 8,22% до 2030 года, поскольку мультиплексные иммуноанализы оптимизируют точность биомаркеров с центрифугированными образцами. Доступность портативных микроцентрифуг в машинах скорой помощи поддерживает догоспитальное тестирование плазмы, развивающийся компонент протоколов сортировки инсульта и ИМ. Картриджи респираторных секреций процветают среди молекулярной диагностики рядом с пациентом для вентилятор-ассоциированной пневмонии, в то время как тесты РНК кончика пальца, одобренные FDA в 2024 году, открыли новые границы для управления гепатитом C. Устройства микроотбора образцов из капилляров теперь интегрируются с телемедицинскими платформами, позволяя удаленным клиницистам контролировать сбор образцов и направлять корректировки терапии для пациентов на домашней вентиляции.

Географический анализ

Северная Америка сохранила 42,45% выручки 2024 года, подкрепленная продвинутой плотностью коек ОИТ, обширными плательщическими системами и упрощенными путями FDA, которые позволяют быстрое разрешение устройств. Американские больницы продолжают интегрировать ИИ-панели для соблюдения возмещения, основанного на ценности, в то время как канадские провинциальные тендеры подчеркивают совместимость картриджей в рассредоточенных условиях ухода. Европа следует с устойчивым спросом, движимым программами модернизации и стареющей демографией, которая повышает заболеваемость критическими болезнями. Германия финансирует травматические сети, которые специфицируют вискоэластичные коагуляционные анализаторы, а Франция инвестирует в микрофлюидные молекулярные платформы для борьбы с устойчивостью к антимикробным препаратам. Обязательство Великобритании в размере 2,3 млрд фунтов стерлингов на общественные диагностические центры демонстрирует сдвиг к децентрализованному тестированию[3]Национальная служба здравоохранения, "План восстановления и обновления диагностики," england.nhs.uk.

Азиатско-Тихоокеанский регион будет лидировать в росте при CAGR 6,54% до 2030 года, поскольку Китай и Индия направляют многомиллиардные бюджеты в новые больницы третичного уровня и флоты мобильных ОИТ. Местные сборочные линии совместных предприятий снижают импортные пошлины, расширяя доступность для больниц среднего уровня. Япония совершенствует предупреждения о сепсисе с помощью ИИ, в то время как Южная Корея пионирует облачные сети сердечного тропонина между региональными больницами. В Юго-Восточной Азии портативные ПЦР и анализаторы газов крови оснащают сельские клиники, преодолевая разрывы в справедливости здоровья для населения, исторически отдаленного от лабораторных услуг.

Ближний Восток и Африка выигрывают от финансируемых нефтью больничных проектов в государствах Совета сотрудничества стран Залива и поддерживаемых донорами травматических центров в Северной Африке. Южная Америка фиксирует стабильный среднесредний однозначный рост, с Бразилией, развертывающей мобильные инсультные отделения, оснащенные КТ и анализаторами газов крови для борьбы с высокой церебрососудистой смертностью. Вместе эти географические нити позиционируют рынок критической диагностики для синхронизированного, но региональноспецифичного расширения в течение прогнозного периода.

Конкурентный ландшафт

Рынок критической диагностики демонстрирует умеренную консолидацию: пять крупнейших игроков захватили немногим более половины выручки 2024 года. BD углубила свой портфель, приобретя подразделение Critical Care от Edwards Lifesciences за 4,2 млрд долл. США в сентябре 2024 года. Roche последовала с покупкой картриджной платформы LumiraDx за 295 млн долл. США для расширения своего присутствия в иммуноанализах point-of-care. Abbott, Siemens Healthineers и Danaher используют широкие наборы анализаторов в сегментах химии, гематологии и молекулярной диагностики, объединяя лицензии на промежуточное программное обеспечение в многолетние соглашения на реагенты, которые обеспечивают повторяющуюся выручку.

Стратегические альянсы дополняют M&A. GE HealthCare сотрудничает с AWS для внедрения генеративного ИИ в диагностические рабочие процессы, в то время как покупка bioMérieux компании SpinChip за 111 млн евро дополняет ее интеллектуальную собственность в области микрофлюидики. Стартапы, такие как Cytovale, Karius и Deepull, привлекают венчурный капитал, предоставляя сверхбыстрые анализы сепсиса или инфекций кровотока, способные решительно влиять на ранние терапевтические выборы. Региональные производители в Китае и Индии представляют картриджные анализаторы на 20-30% дешевле, привлекая вторичные больницы, балансирующие производительность и доступность. В ответ многонациональные компании подчеркивают гарантии времени безотказной работы, интегрированные сервисные сети и сертификаты кибербезопасности для защиты доли.

Давление цен усиливается, поскольку плательщики переходят к пакетным платежам. Поставщики теперь экспериментируют с контрактами, основанными на результатах, которые привязывают абонентские платы к соблюдению пакетов сепсиса или сокращению повторных поступлений в ОИТ, согласовывая стимулы производителей с показателями качества больниц. Эта эволюция подчеркивает более широкий поворот рынка от продаж автономного оборудования к управляемым данными, сервис-ориентированным экосистемам.

Лидеры отрасли критической диагностики

-

Abbott

-

Becton, Dickinson & Company

-

F. Hoffmann-La Roche

-

Siemens Healthineers

-

bioMérieux

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Quest Diagnostics запустила ПЦР-тестирование вируса Oропуче в Латинской Америке, укрепляя готовность общественного здравоохранения и расширяя свое меню инфекционных заболеваний.

- Июль 2024: GE HealthCare заключила партнерство с AWS для разработки приложений генеративного ИИ, которые интерпретируют многоисточниковые медицинские данные и ускоряют диагностические рабочие процессы.

- Июнь 2024: FDA разрешила point-of-care анализ Xpert HCV RNA от Cepheid, предоставляющий результаты крови с кончика пальца примерно за один час.

- Май 2024: Karius получила статус прорывного устройства FDA для своего метагеномного теста легочных инфекций, нацеленного на иммунокомпрометированных пациентов.

- Май 2024: Nova Biomedical получила разрешение FDA на режим микрообразца на своем анализаторе Stat Profile Prime Plus.

- Май 2024: Terumo Cardiovascular получила разрешение 510(k) на систему мониторинга CDI OneView, предлагающую 22 интраоперационных параметра.

Объем глобального отчета по рынку критической диагностики

Согласно объему, критический уход относится к удовлетворению потребностей пациентов, которые требуют немедленного внимания из-за угрожающих жизни состояний здоровья, где жизненно важные органы тела пациента находятся под риском отказа. Лечение требует передовых терапевтических, мониторинговых и диагностических технологий с целью стабилизации функционирования органов и улучшения состояния пациентов.

Рынок критической диагностики сегментирован по типу тестов (проточная цитометрия, гематологический тест, микробиологический и инфекционный тест, коагуляционный тест, иммунопротеин, рутинная и специальная химия и другие), конечным пользователям (операционная, отделение неотложной помощи, отделение интенсивной терапии и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет о рынке также охватывает приблизительные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (млн долл. США) для вышеуказанных сегментов.

| Проточная цитометрия |

| Гематологические тесты |

| Микробиологические и инфекционные тесты |

| Коагуляционные тесты |

| Иммунопротеиновые анализы |

| Рутинная и специальная химия |

| Другие типы тестов |

| Анализаторы центральных лабораторий |

| Устройства point-of-care |

| Молекулярная диагностика (ПЦР/NGS) |

| Иммуноаналитические платформы |

| Микрофлюидика и лаборатория на чипе |

| Системы поддержки принятия решений с поддержкой ИИ |

| Отделения интенсивной терапии (ОИТ) |

| Отделения неотложной помощи |

| Операционные |

| Скорая помощь и мобильные ОИТ |

| Другие конечные пользователи |

| Цельная кровь |

| Плазма / сыворотка |

| Point-of-care капиллярная |

| Респираторные секреции |

| Другие типы образцов |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| ЮАР | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу тестов | Проточная цитометрия | |

| Гематологические тесты | ||

| Микробиологические и инфекционные тесты | ||

| Коагуляционные тесты | ||

| Иммунопротеиновые анализы | ||

| Рутинная и специальная химия | ||

| Другие типы тестов | ||

| По технологии | Анализаторы центральных лабораторий | |

| Устройства point-of-care | ||

| Молекулярная диагностика (ПЦР/NGS) | ||

| Иммуноаналитические платформы | ||

| Микрофлюидика и лаборатория на чипе | ||

| Системы поддержки принятия решений с поддержкой ИИ | ||

| По конечным пользователям | Отделения интенсивной терапии (ОИТ) | |

| Отделения неотложной помощи | ||

| Операционные | ||

| Скорая помощь и мобильные ОИТ | ||

| Другие конечные пользователи | ||

| По типу образцов | Цельная кровь | |

| Плазма / сыворотка | ||

| Point-of-care капиллярная | ||

| Респираторные секреции | ||

| Другие типы образцов | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| ЮАР | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок критической диагностики в 2025 году?

Размер рынка критической диагностики составляет 1,43 млрд долл. США в 2025 году.

Какой темп роста ожидается до 2030 года?

Прогнозируется рост выручки рынка при CAGR 5,51% в период 2025-2030 гг.

Какой технологический сегмент растет быстрее всего?

Прогнозируется, что программное обеспечение поддержки принятия решений с поддержкой ИИ будет расти при CAGR 7,78% до 2030 года.

Какой регион покажет наибольший рост?

Ожидается, что Азиатско-Тихоокеанский регион будет лидировать, показывая CAGR 6,54% до 2030 года.

Насколько велик сегмент point-of-care сегодня?

Системы point-of-care составляют 52,56% глобальной выручки 2024 года.

Кто ведущие компании?

BD, Roche, Abbott, Siemens Healthineers и Danaher вместе контролируют примерно 55% выручки 2024 года.

Последнее обновление страницы: