Размер и доля рынка контейнеров как услуги

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

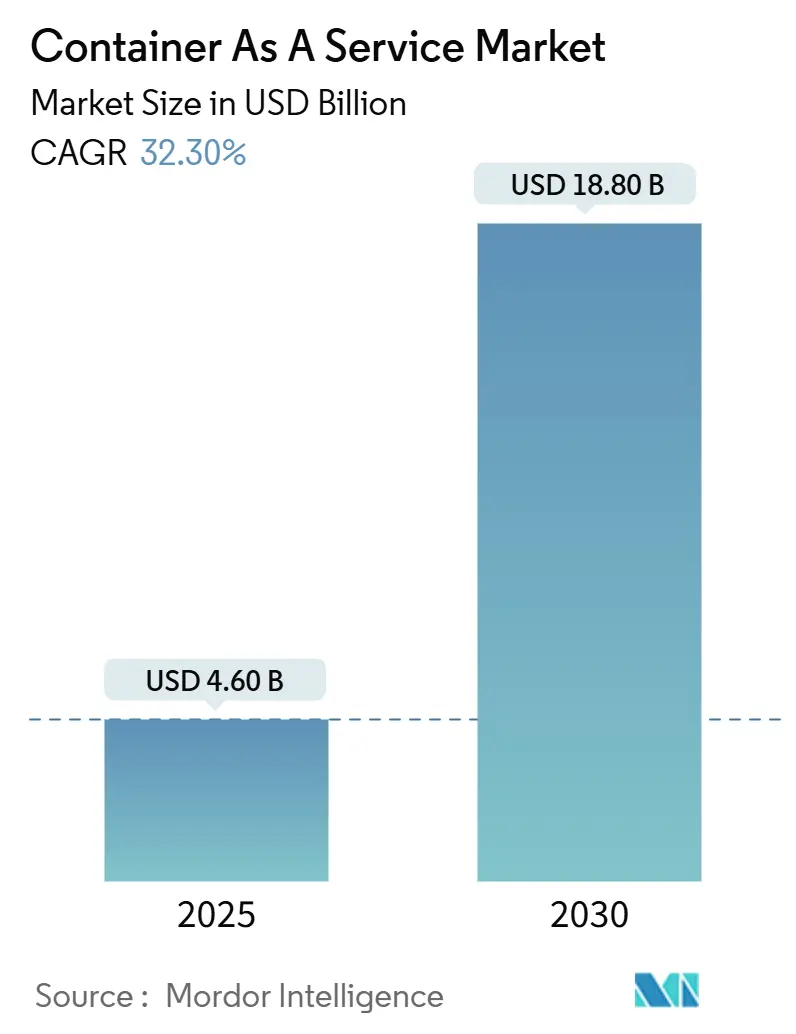

| Размер Рынка (2025) | 4.60 Миллиардов долларов США |

| Размер Рынка (2030) | 18.80 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 32.30% CAGR |

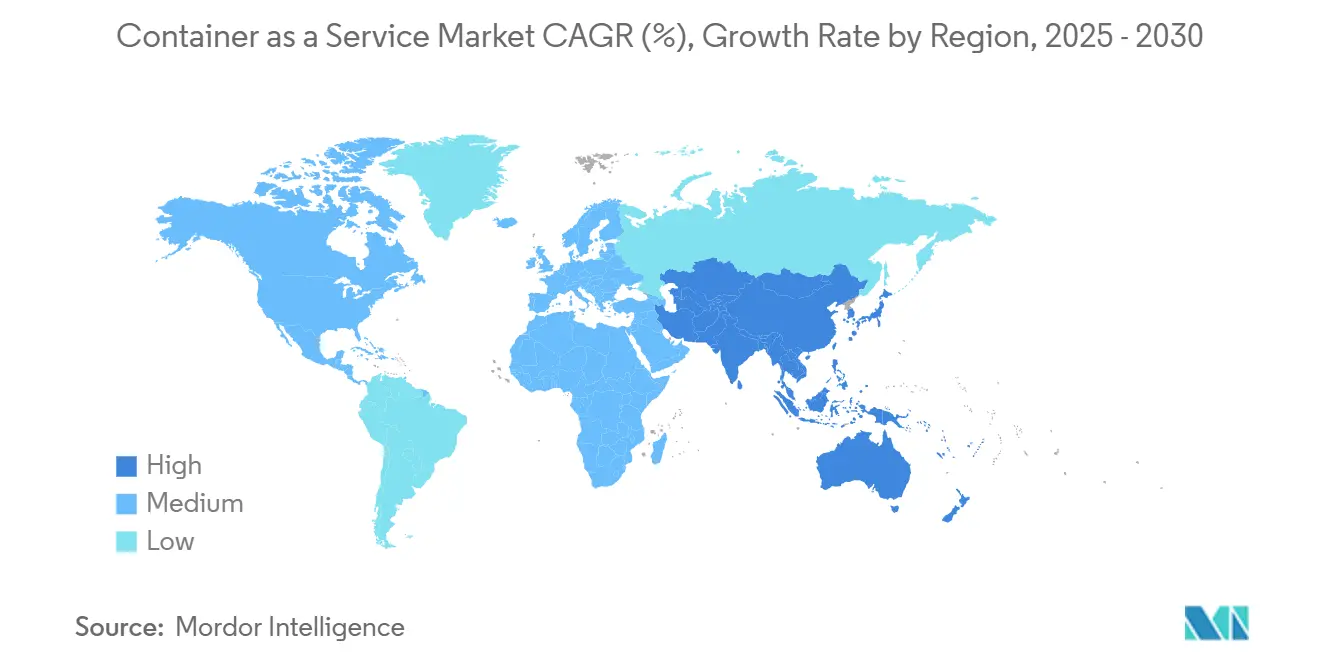

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

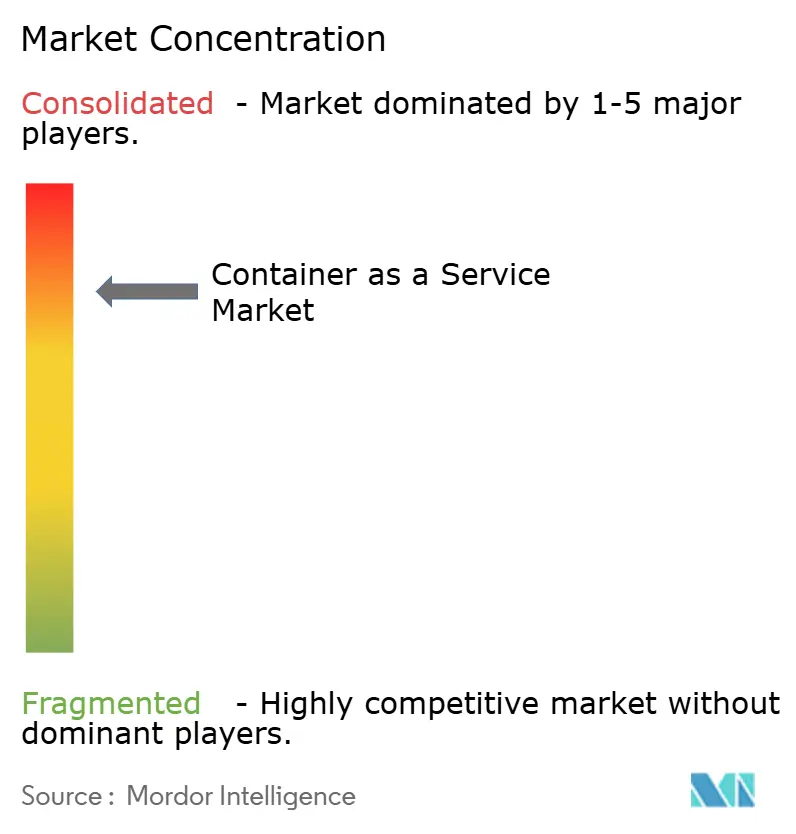

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка контейнеров как услуги от Mordor Intelligence

Размер рынка контейнеров как услуги составляет 4,6 млрд долл. США в 2025 году, и прогнозируется его рост до 18,8 млрд долл. США к 2030 году при среднегодовом темпе роста 32,3%. Высокий спрос на облачную гибкость, растущие мультиоблачные стратегии и детализированное распределение ресурсов меняют корпоративные решения по инфраструктуре. Директивы суверенного облака в Азиатско-Тихоокеанском регионе и Европе, наряду с обязательными правилами описи компонентов программного обеспечения (SBOM), расширяют внедрение за пределы классических миграций типа lift-and-shift. Облачное развертывание по-прежнему представляет 78% доходов, но локальное развертывание ускоряется со среднегодовым темпом роста 34%, поскольку регулируемые отрасли принимают гибридные модели. Управляемые услуги, которые занимают 54% доли, берут на себя задачи сканирования безопасности и автоматизации соответствия, которые ранее выполнялись внутренними силами. Малые и средние предприятия теперь образуют группу клиентов с наиболее быстрым ростом, отражая привлекательность тарификации по факту использования и низких входных барьеров. Производство является ведущей вертикалью роста, использующей легкую оркестрацию для работы периферийных рабочих нагрузок с поддержкой ИИ, которые поддерживают инициативы Индустрии 4.0.[1]Red Hat, "Boosting Manufacturing Efficiency and Product Quality with AI/ML, Edge Computing and Kubernetes," redhat.com

Ключевые выводы отчета

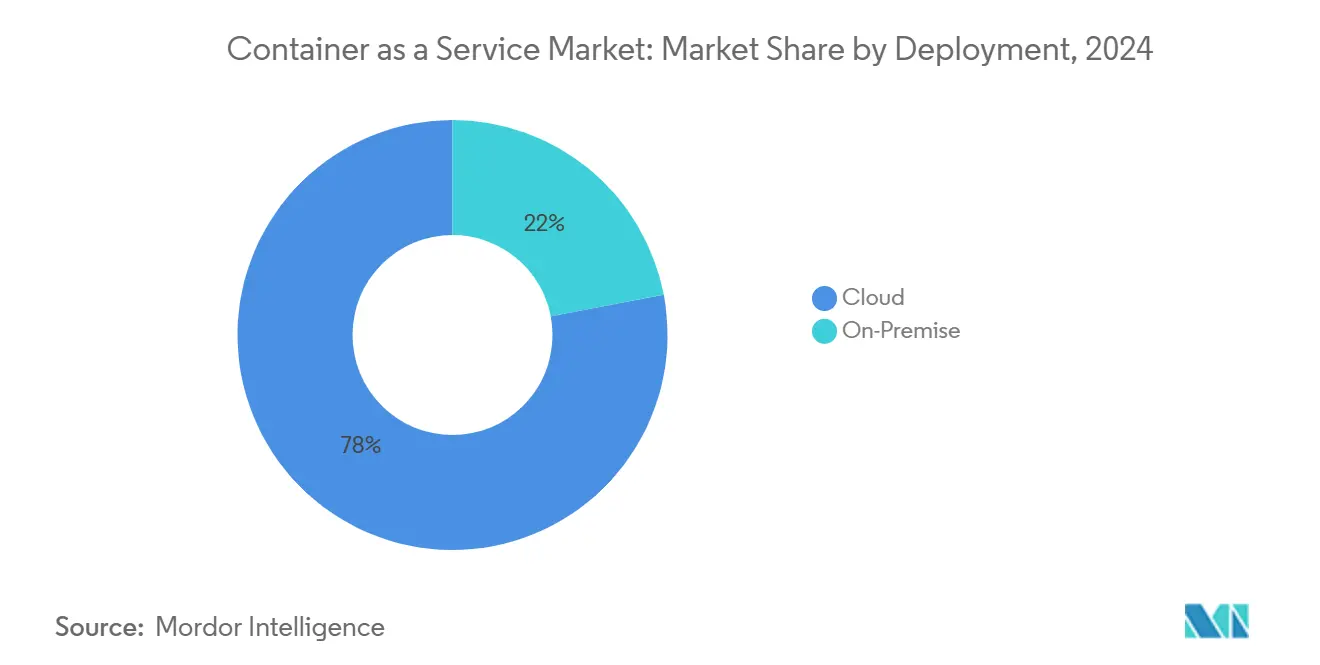

- По типу развертывания облачные решения занимали 78% доли рынка контейнеров как услуги в 2024 году; прогнозируется рост локального развертывания со среднегодовым темпом роста 34% до 2030 года.

- По типу услуг управляемые услуги контролировали 54% доли размера рынка контейнеров как услуги в 2024 году и готовы продвигаться со среднегодовым темпом роста 34,5% до 2030 года.

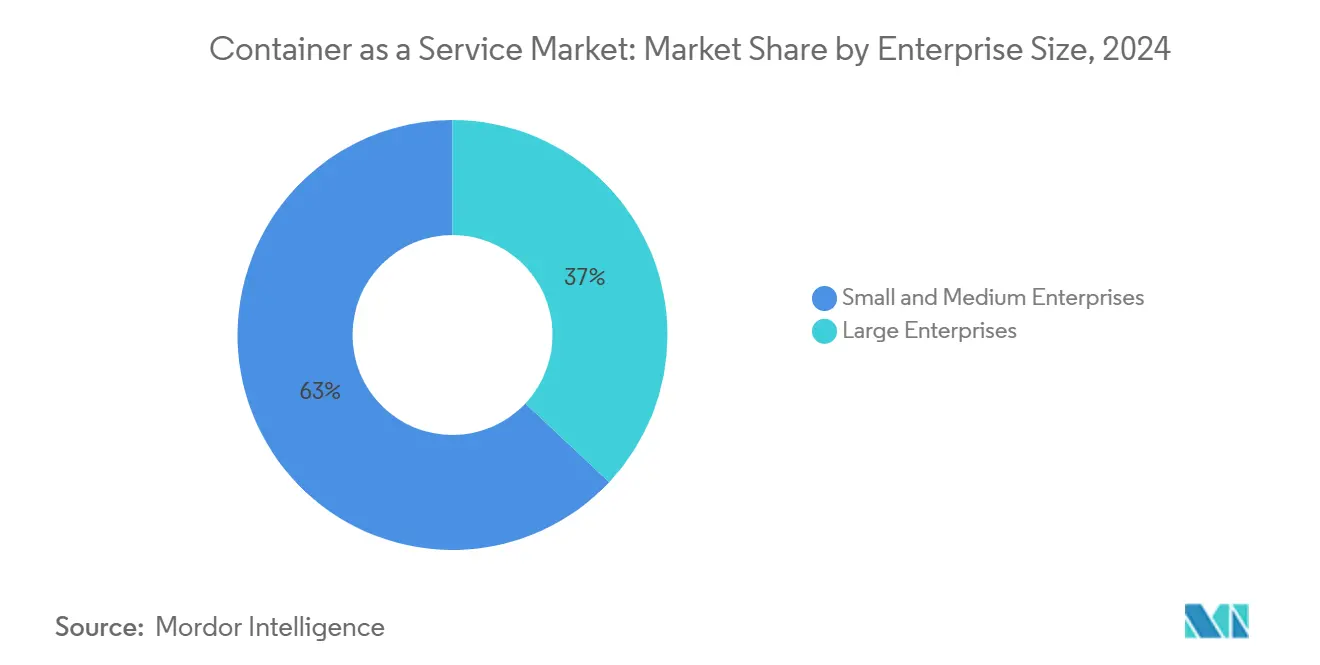

- По размеру предприятий крупные предприятия составили 63% доли доходов в 2024 году, в то время как МСП растут быстрее всего со среднегодовым темпом роста 36,7%.

- По конечному применению производство захватило 38,2% размера рынка контейнеров как услуги для новых заказов в 2024 году и прогнозируется к росту со среднегодовым темпом роста 38,2% между 2025-2030 годами.

- По географии Северная Америка лидировала с 38,5% доли рынка контейнеров как услуги в 2024 году; ожидается, что Азиатско-Тихоокеанский регион покажет наивысший среднегодовой темп роста 39,4% до 2030 года.

Глобальные тенденции и инсайты рынка контейнеров как услуги

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Облачно-агностические платформы Kubernetes избегают привязки | +8.5% | Глобальный, сильнее в Северной Америке и ЕС | Средний срок (2-4 года) |

| Прозрачность оплаты по использованию увеличивает внедрение МСП | +6.2% | Глобальный, сильный в развивающихся рынках АТЭС | Короткий срок (≤2 лет) |

| Мандаты DevSecOps SBOM ускоряют управляемые CaaS | +4.8% | Северная Америка и ЕС | Короткий срок (≤2 лет) |

| Всплеск кластеров ИИ/МО готовых к GPU | +7.1% | Глобальный, концентрированный в технологических хабах | Средний срок (2-4 года) |

| Развертывание периферийных микро-ЦОД 5G нуждается в легких CaaS | +3.9% | Ядро АТЭС, распространение на Северную Америку | Долгий срок (≥4 лет) |

| Мандаты суверенного облака стимулируют отечественные CaaS | +2.8% | АТЭС и ЕС | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Облачно-агностические платформы Kubernetes избегают привязки

Предприятия все чаще развертывают облачно-агностическую оркестрацию, чтобы избежать зависимости от поставщика и вести выгодные переговоры о ценах. Платформы, которые запускают идентичные кластеры у разных поставщиков, упрощают портативность рабочих нагрузок и сокращают время простоя миграции на 77% в тестах состоятельных микросервисов. Такие поставщики, как HPE, интегрируют виртуальные машины и контейнеры в одной плоскости управления, укрепляя гибридные стратегии.[2]HPE Community, "The Next Wave of Virtualization Is Containerized," community.hpe.com

Прозрачность оплаты по использованию увеличивает внедрение МСП

Тарификация по потреблению устраняет барьеры капитальных затрат для небольших фирм. AWS Fargate и инструменты видимости затрат EKS помогают МСП развертывать производственные кластеры без специализированных команд DevOps.[3]Sedai, "Understanding AWS EKS Kubernetes Pricing and Costs," sedai.io Автоматизированное правильное размерирование и использование спот-инстансов дополнительно соотносят расходы с колебаниями трафика, поддерживая среднегодовой темп роста 36,7%, зафиксированный для МСП.

Мандаты DevSecOps SBOM ускоряют управляемые CaaS

Регуляторы теперь требуют детализированные инвентаризации компонентов, побуждая фирмы передавать на аутсорсинг безопасность контейнеров. Управляемые платформы встраивают фреймворки SLSA, автоматизируя отслеживание происхождения и сканирование уязвимостей. CycloneDX xBOM охватывает криптографию и артефакты МО, требуя навыков, которых многим предприятиям не хватает.[4]Security Boulevard, "What Is the xBOM?" securityboulevard.com

Всплеск кластеров ИИ/МО готовых к GPU

Рабочие нагрузки ИИ усиливают спрос на оркестрацию, которая эффективно планирует GPU. Исследования показывают, что оптимизированное планирование сокращает накладные расходы CPU на 1,5% при повышении обработки запросов на 32,4%. Производственные пилоты на Red Hat OpenShift доказывают, что аналитика в реальном времени может улучшить качество продукции и предиктивное обслуживание.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка сертифицированных операторов K8s | -4.2% | Глобальный, острый в развивающихся рынках | Короткий срок (≤2 лет) |

| Векторы атак уровня ядра и eBPF | -3.1% | Глобальный, повышенный в регулируемых отраслях | Средний срок (2-4 года) |

| Непредсказуемые комиссии за исходящий облачный трафик | -2.8% | Глобальный | Короткий срок (≤2 лет) |

| Фрагментированные затраты на лицензирование наблюдаемости | -1.9% | Северная Америка и ЕС | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка сертифицированных операторов K8s

Дефицит талантов задерживает развертывания и повышает операционные риски. Предприятия в развивающихся рынках часто полагаются на дорогих консультантов, удлиняя временные рамки проектов. Конвейеры обучения еще не соответствуют спросу на навыки service-mesh, GitOps и периферийных кластеров.

Векторы атак уровня ядра и eBPF

Заметные эксплойты, такие как CVE-2023-5528, иллюстрируют, как вредоносные файлы YAML могут получить привилегии SYSTEM, расширяя поверхность угроз. Решения конфиденциальных вычислений и более строгая песочница во время выполнения набирают популярность в финансовых услугах для снижения этих рисков.

Сегментный анализ

По развертыванию: гибридные стратегии стимулируют ускорение локального развертывания

Прогнозируется рост локальных кластеров со среднегодовым темпом роста 34%, несмотря на то что облако сохраняет доминирующую долю. Это отражает потребности в соответствии требованиям, преимущества задержки локальной обработки и желание модернизировать существующее оборудование, а не перемещать каждую рабочую нагрузку. HPE GreenLake предлагает тарификацию частного облака на основе потребления, которая отражает экономику публичного облака, демонстрируя, как поставщики адаптируются к гибридному спросу.

Организации обычно запускают рабочие нагрузки разработки и всплесков в облаке, сохраняя чувствительные к задержке или регулируемые приложения на месте. Рынок контейнеров как услуги поддерживает беспрепятственную миграцию рабочих нагрузок через унифицированные плоскости управления, позволяя командам перемещать контейнеры в ответ на требования производительности или суверенитета. По мере роста гибридной зрелости решения о размещении зависят от измеримых переменных затрат и соответствия, а не от стандартной облачной позиции по умолчанию.

По типу услуг: управляемые услуги сохраняют лидерство в росте

Управляемые предложения занимают 54% доли и расширяются со среднегодовым темпом роста 34,5%, поскольку предприятия разгружают операции второго дня. Поставщики интегрируют настройку ресурсов на основе ИИ и автоматизированное исправление, обеспечивая время безотказной работы при снижении потребностей во внутренних кадрах. T-Mobile приняла управляемый стек Red Hat OpenShift для облачных функций телекоммуникаций, подтверждая подход для критически важных рабочих нагрузок 5G.

Профессиональные услуги остаются важными для миграций и сложных интеграций, но доходы носят эпизодический характер. Со временем повторяющиеся управляемые контракты опережают проектную работу. Рынок контейнеров как услуги отражает этот сдвиг, поскольку новые функции-автоматизация SBOM, безопасность цепочки поставок и панели FinOps-объединяются в уровни подписки, которые обеспечивают измеримые результаты.

По размеру предприятий: МСП бросают вызов традиционным моделям внедрения

Крупные предприятия в настоящее время контролируют 63% доходов, но МСП расширяются быстрее, поскольку модели оплаты по использованию избегают капитальной привязки. Тарификация по потреблению, варианты бессерверных контейнеров и интерфейсы click-through снижают барьер экспертизы. Это демократизирует продвинутую оркестрацию, питая среднегодовой темп роста 36,7% среди МСП.

Более крупные организации по-прежнему стимулируют наивысшие абсолютные расходы, требуя управления мульти-кластерами, контроля доступа на основе ролей и интеграции со сложными ИТ-процессами. Тем не менее импульс МСП формирует дорожную карту продукта, подталкивая поставщиков к упрощенным решениям вместо индивидуальной настройки. Таким образом, индустрия контейнеров как услуги охватывает как упрощенные планы начального уровня, так и плоскости управления корпоративного уровня.

По конечному применению: производство ведет цифровую трансформацию

Производство зафиксировало среднегодовой темп роста 38,2%, обогнав ИТ и телеком как ведущую вертикаль роста. Аналитика в реальном времени, предиктивное обслуживание и автономная робототехника нуждаются в периферийной обработке с низкой задержкой, а контейнеры обеспечивают последовательное развертывание от цеха до центрального облака. Отчет MHI Industry Report обнаружил, что 55% производителей увеличивают технологические бюджеты, а кейс-стади сообщают о годовой экономии 4,2 млн долл. США после внедрения ИИ и робототехники.

Между тем, ИТ и телеком сохраняют крупнейшую установленную базу, но показывают более медленный рост по мере созревания внедрения. BFSI, розничная торговля и здравоохранение стабильно расширяются, поддерживаемые конфиденциальными вычислениями и функциями соответствия, которые теперь встраивают платформы контейнеров.

Географический анализ

Северная Америка зарабатывает 38,5% доходов 2024 года, извлекая выгоду из устоявшихся экосистем гиперскейла и агрессивной корпоративной модернизации. Основные поставщики показали двузначный рост облачных доходов в 2025 году, укрепляя региональное доминирование. Нехватка навыков в операциях Kubernetes, однако, создает торможение, которое питает спрос на управляемые услуги.

Прогнозируется рост Азиатско-Тихоокеанского региона со среднегодовым темпом роста 39,4%, самым быстрым в мире, из-за правил суверенного облака и государственной инфраструктуры ИИ. Индия выделила 1,3 млрд долл. США на вычислительные мощности, включая 10 000 GPU, предназначенных для государственно-частных кластеров ИИ. Экосистема Китая, возглавляемая Alibaba Cloud, Tencent Cloud и Huawei Cloud, расширяет развертывания гибридного облака, при этом Huawei Cloud Stack сообщает о 106% росте доходов на развивающихся рынках Азиатско-Тихоокеанского региона.

Европа сталкивается с отличительной динамикой в рамках Закона ЕС о данных, вступившего в силу в сентябре 2025 года, который предписывает портативность облака и устраняет комиссии за переключение к 2027 году. Поставщики с действительно облачно-агностическими архитектурами выглядят лучше позиционированными, в то время как пункты о суверенитете могут стимулировать региональные платформы CaaS. Германия, Франция и Великобритания лидируют во внедрении, но регулятивная сложность может замедлить циклы закупок до урегулирования схем сертификации.

Конкурентная среда

Три ведущих гиперскейлера-AWS, Microsoft Azure и Google Cloud-совместно составляют 63% доходов 2025 года, но давление со стороны специализированных поставщиков и периферийных требований растет. Покупка IBM HashiCorp за 6,4 млрд долл. США укрепляет автоматизацию мультиоблака, а планируемое приобретение DataStax расширило бы возможности в векторные базы данных реального времени, критически важные для конвейеров ИИ. Патентные заявки, охватывающие зашифрованную оркестрацию и управление кластерами на основе ИИ, укрепляют ров гибридного облака IBM.

Стартапы, ориентированные на периферию, нацеливаются на среды с ограниченными ресурсами, которые гиперскейлеры не могут обслуживать экономично. Red Hat OpenShift Virtualization предоставляет путь миграции от VMware после приобретения Broadcom, в то время как HPE GreenLake предлагает локальную тарификацию по потреблению, которая отражает облачную экономику. Поставщики, которые документируют измеримую экономию затрат, прирост производительности и автоматизацию соответствия, завоевывают долю, поскольку команды закупок переходят от сравнения функций к метрикам бизнес-результатов.

Лидеры индустрии контейнеров как услуги

-

Amazon Web Services, Inc.

-

Google LLC (Google Cloud)

-

Cisco Systems, Inc.

-

IBM Corporation

-

Microsoft Corporation (Microsoft Azure)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025 г.: AWS сообщила о доходах от облака в Q1 в размере 29,3 млрд долл. США и представила планы капитальных расходов в размере 105 млрд долл. США, сосредоточенные на инфраструктуре ИИ.

- Март 2025 г.: доходы Intelligent Cloud от Microsoft достигли 26,8 млрд долл. США в Q1, при этом Azure представила расширенную поддержку рабочих нагрузок ИИ.

- Февраль 2025 г.: T-Mobile выбрала Red Hat OpenShift Platform Plus для поддержки своего общенационального облака телекоммуникаций.

- Январь 2025 г.: IBM завершила приобретение HashiCorp за 6,4 млрд долл. США и объявила о намерении приобрести DataStax, расширяя свой портфель автоматизации и данных.

Область глобального отчета по рынку контейнеров как услуги

Контейнеры как услуга (CaaS) - это основанное на облаке новое предложение услуг, которое позволяет разработчикам программного обеспечения и ИТ-отделам загружать, организовывать, запускать, масштабировать, управлять и останавливать контейнеры с использованием виртуализации на основе контейнеров. Поставщик CaaS обычно предоставляет фреймворк, который позволяет пользователям использовать услугу. Поставщики CaaS обычно используют вызовы интерфейса прикладного программирования (API) или интерфейс веб-портала.

Рынок контейнеров как услуги сегментирован по модели развертывания (локальное, облачное), типу услуг (профессиональные услуги, управляемые услуги), размеру предприятия (малые и средние предприятия, крупные предприятия), конечному применению (BFSI, розничная торговля, ИТ и телекоммуникации, производство) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы предоставляются в стоимостном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Облачное |

| Локальное |

| Управляемые услуги |

| Профессиональные услуги |

| Малые и средние предприятия |

| Крупные предприятия |

| BFSI |

| Розничная торговля |

| ИТ и телекоммуникации |

| Производство |

| Здравоохранение |

| Правительство |

| Прочие (медиа, игры, образовательные технологии) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Нигерия | |

| Остальная Африка |

| По развертыванию | Облачное | |

| Локальное | ||

| По типу услуг | Управляемые услуги | |

| Профессиональные услуги | ||

| По размеру предприятий | Малые и средние предприятия | |

| Крупные предприятия | ||

| По конечному применению | BFSI | |

| Розничная торговля | ||

| ИТ и телекоммуникации | ||

| Производство | ||

| Здравоохранение | ||

| Правительство | ||

| Прочие (медиа, игры, образовательные технологии) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, на которые даны ответы в отчете

Что движет быстрым ростом рынка контейнеров как услуги?

Быстрое внедрение облачно-нативных архитектур, мандаты суверенного облака и модели тарификации по использованию толкают рынок к среднегодовому темпу роста 32,3% до 2030 года.

Почему локальные развертывания по-прежнему расширяются?

Регулируемые отрасли нуждаются в контроле данных и обработке с низкой задержкой; гибридные модели интегрируют локальные кластеры с публичным облаком для удовлетворения этих потребностей без потери гибкости.

Как регулирования SBOM влияют на решения о покупке?

Предприятия все чаще выбирают управляемые платформы CaaS, которые встраивают автоматизированную генерацию SBOM и сканирование уязвимостей для удовлетворения новых правил соответствия.

Какой регион будет расти быстрее всего в следующие пять лет?

Прогнозируется, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 39,4%, поддерживаемый государственными проектами цифровизации и строгими требованиями суверенитета данных, благоприятствующими отечественным поставщикам.

Какие навыки находятся в наибольшем дефиците для успешных контейнерных операций?

Сертифицированные операторы Kubernetes с экспертизой в управлении мульти-кластерами, интеграции service mesh и усилении безопасности остаются дефицитными по всему миру.

Насколько концентрирован конкурентный ландшафт?

Рынок показывает умеренную концентрацию: три ведущих гиперскейлера занимают 63% доли, но специализированные и ориентированные на периферию поставщики постоянно размывают доминирование действующих игроков.

Последнее обновление страницы: