Размер и доля рынка контейнеризованных дата-центров

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 17.13 Миллиардов долларов США |

| Размер Рынка (2030) | 40.02 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.49% CAGR |

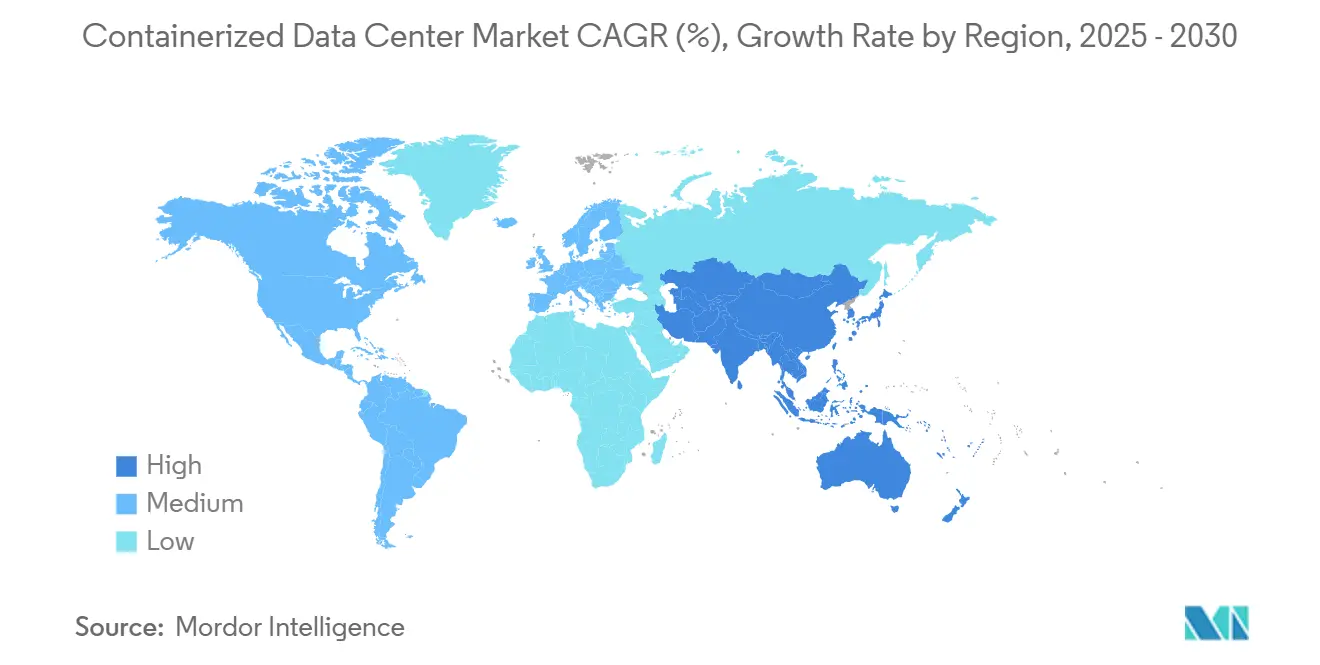

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

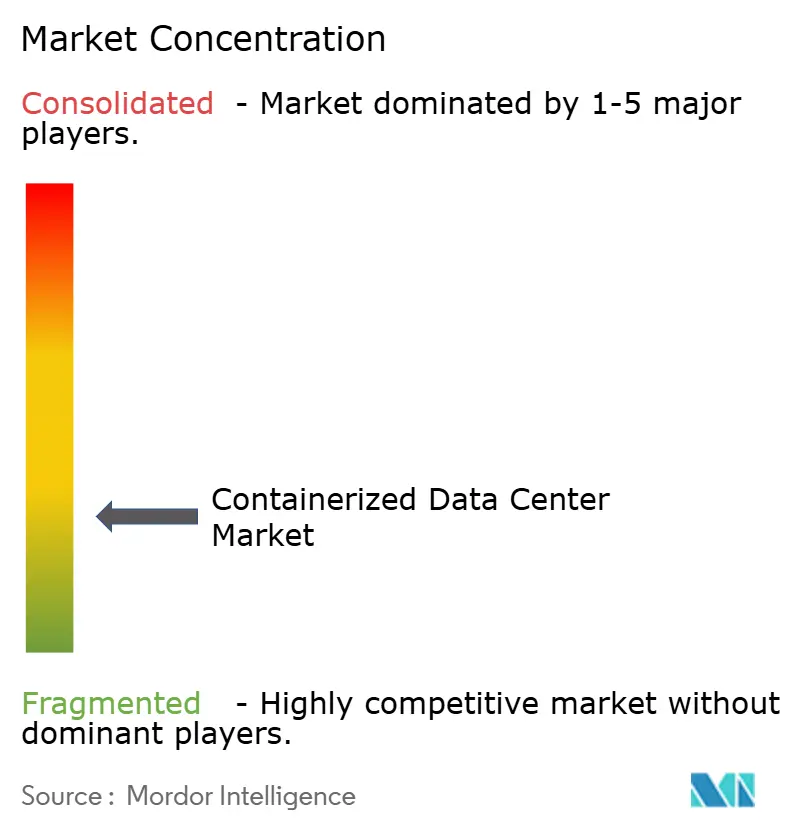

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка контейнеризованных дата-центров от Mordor Intelligence

Рынок контейнеризованных дата-центров составил 17,13 млрд долларов США в 2025 году и прогнозируется достичь 40,02 млрд долларов США к 2030 году, растя с CAGR 18,49%. Растущий спрос на быстро развертываемые мощности, обусловленный развертыванием 5G, периферийными вычислениями и более строгими требованиями к устойчивости, продолжает увеличивать портфели заказов. Гиперскейл-операторы используют контейнерные модули для преодоления многолетних задержек строительства, в то время как предприятия развертывают их для соблюдения правил суверенитета данных. Эффективность заводского изготовления сужает коэффициенты эффективности использования энергии (PUE) и снижает совокупную стоимость владения, делая мобильность конкурентным дифференциатором. Поставщики объединяют жидкостное охлаждение, рекуперацию тепла и ядерные или водородные микросети для освоения изолированных энергоресурсов, позиционируя рынок контейнеризованных дата-центров на устойчивое двузначное расширение.

Ключевые выводы отчета

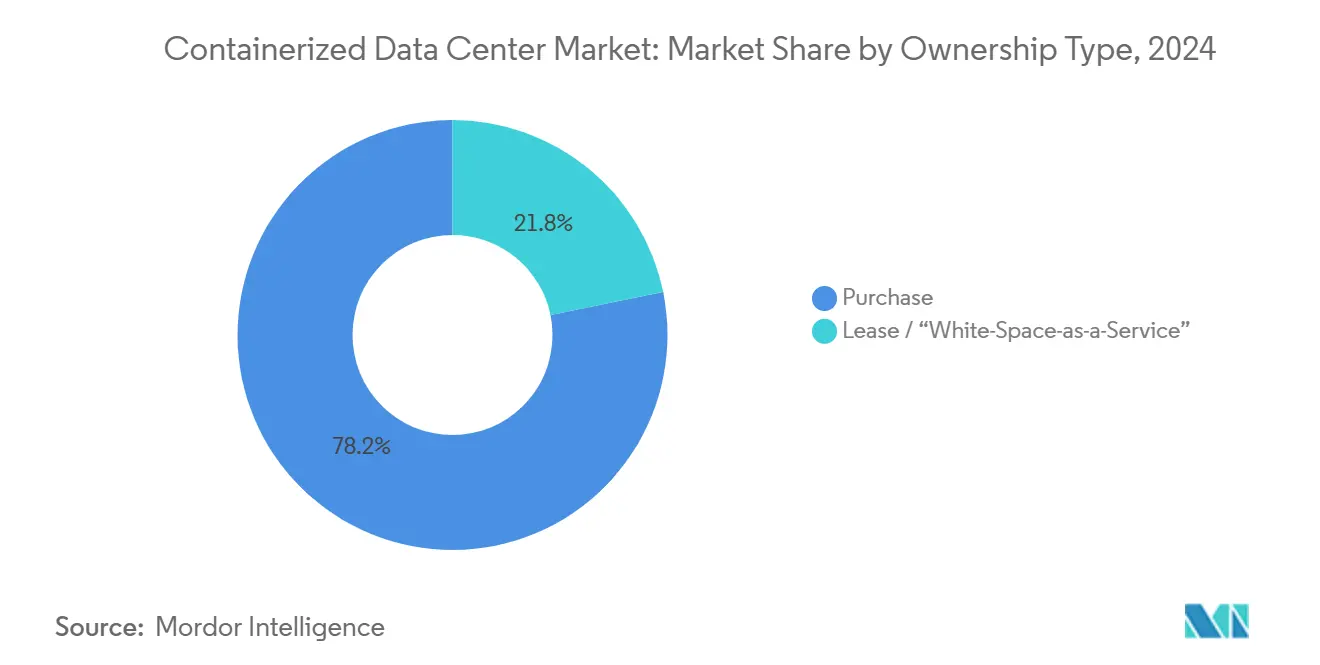

- По модели собственности сегмент покупки удерживал 78,2% доли рынка контейнеризованных дата-центров в 2024 году, тогда как аренда/"пространство-как-сервис" прогнозируется расти с CAGR 20,1% до 2030 года.

- По типу контейнера блоки ISO 40-фут контролировали 54,6% размера рынка контейнеризованных дата-центров в 2024 году; кастомизированные/комплексные платформы расширяются с CAGR 19,7%.

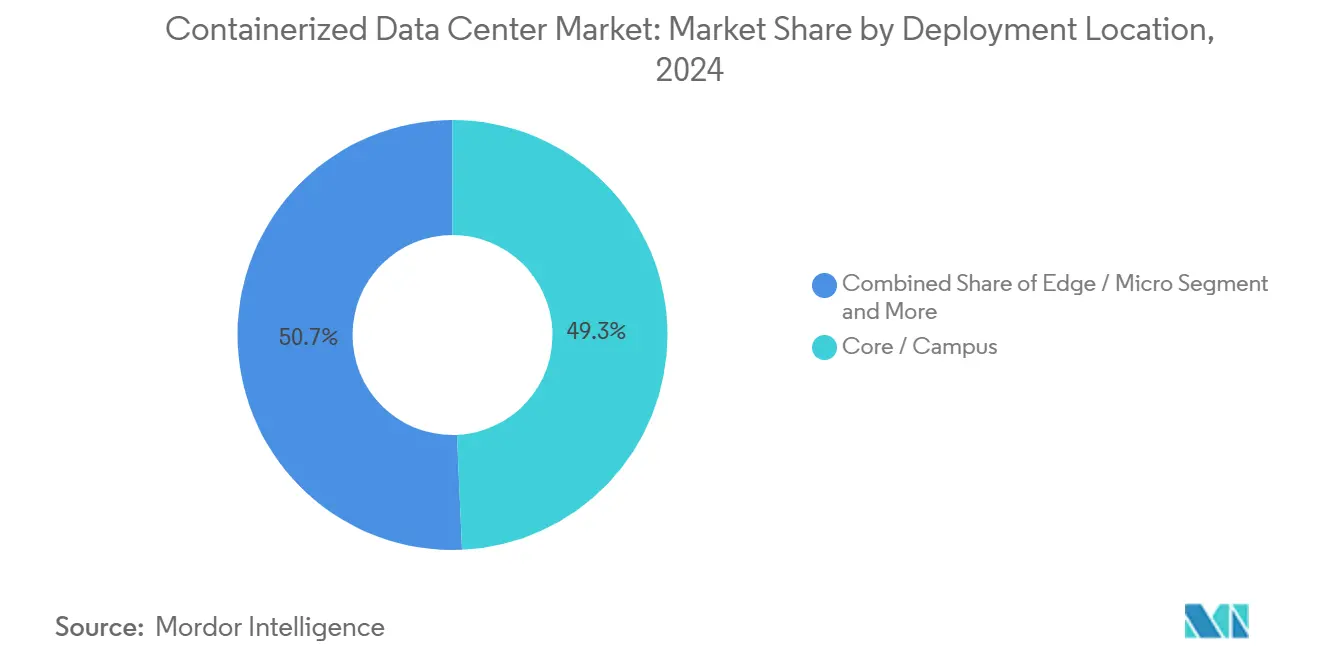

- По месту развертывания установки ядро/кампус лидировали с 49,3% доли выручки в 2024 году, в то время как периферийные/микро объекты будут ускоряться с CAGR 20,3% до 2030 года.

- По вертикали конечного пользователя BFSI составлял 32,1% доли рынка контейнеризованных дата-центров в 2024 году; ИТ и телекоммуникации развиваются с CAGR 19,2%.

- По регионам Северная Америка сохранила 29,3% доли выручки в 2024 году, тогда как Азиатско-Тихоокеанский регион прогнозируется зарегистрировать самый быстрый CAGR 18,5% до 2030 года.

Тенденции и аналитика глобального рынка контейнеризованных дата-центров

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Развертывания периферии/5G ускоряют микро-объекты | + 3.2% | Глобально, с лидерством Азиатско-Тихоокеанского региона и Северной Америки | Краткосрочный (≤ 2 лет) |

| Дефицит мощностей дата-центров в узлах первого уровня | +2.1% | Северная Америка и ЕС первично, распространение на АТЭС | Среднесрочный (2-4 года) |

| Энергоэффективное заводское изготовление снижает TCO | +1.8% | Глобально, с акцентом на регионы с ограниченными энергоресурсами | Среднесрочный (2-4 года) |

| Портативность и быстрое развертывание | +1.5% | Глобально, с приоритетом развивающихся рынков на гибкость | Краткосрочный (≤ 2 лет) |

| Микросети на базе SMR обеспечивают автономные ДЦ | +1.2% | Северная Америка и отдельные рынки ЕС | Долгосрочный (≥ 4 лет) |

| Конверсия криптовалютных объектов в ИИ освобождает изолированную энергию | +0.9% | Северная Америка, с Техасом и другими майнинговыми центрами | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Развертывания периферии/5G ускоряют микро-объекты

Операторы связи развертывают тысячи микро-периферийных узлов для поддержки услуг сверхнизкой задержки, выбирая модульные блоки, которые переходят от заказа на поставку к "включению" за недели. Обновление ANSI/TIA-942-C в мае 2024 года создало рейтинги микро-периферии типа A и типа B, предоставив операторам единообразный путь соблюдения требований и ускорив циклы закупок.[1]Kelsey Ziser, "TIA-942-C Adds Micro Edge Data Center Guidance," tialabs.com Контейнерные форм-факторы позволяют поставщикам перемещать мощности по мере развития карт покрытия, укрепляя присутствие рынка контейнеризованных дата-центров как в плотных городских ядрах, так и в сельских пробелах. Спрос охватывает автономные транспортные средства, промышленный IoT и AR/VR, все из которых требуют стабильной задержки менее 10 мс на периферии сети. Поставщики теперь объединяют радиостанции 5G, серверы MEC и аккумуляторные накопители в блоки единого подъема, сжимая временные рамки развертывания и капитальный риск. По мере достижения пика уплотнения 5G в 2026 году вторая волна проектов частных сетей будет поддерживать активность конвейеров микро-объектов.

Дефицит мощностей в узлах первого уровня

Узкие места с землей, энергией и разрешениями в Северной Виргинии, Силиконовой долине и Лондоне отодвинули новые гиперскейл-проекты к окнам ввода в эксплуатацию 2028 года, заставляя операторов арендовать промежуточные модульные мощности, которые могут быть введены в строй за 8-12 недель. Рынок контейнеризованных дата-центров таким образом смещается от временного переполнения к стратегическому присутствию, позволяя облачным фирмам сохранять SLA клиентов несмотря на ограничения сети. Инвесторы в недвижимость в Виргинии сообщают о премиях за заполняемость свыше 20% для модульных кампусов, расположенных вблизи модернизации подстанций. Предприятия рассматривают модули как страховку от задержек с разрешениями и ограничений сети, и многие планируют переразвернуть блоки после введения в строй постоянных залов.

Энергоэффективное заводское изготовление снижает TCO

Заводские модули достигают коэффициентов PUE 1,15-1,25 против 1,4-1,6 в возводимых на месте залах, благодаря тщательно спроектированным путям воздушного потока и интегрированным катушкам рекуперации тепла. Hewlett Packard Enterprise и Danfoss рекуперируют до 90% отходящего тепла для районных отопительных контуров или собственных абсорбционных чиллеров. За 10-летний жизненный цикл экономия энергии может сократить операционные бюджеты на 20-30%, что является существенным рычагом при росте тарифов коммунальных услуг. Цели устойчивости делают эти метрики KPI уровня совета директоров и направляют дальнейшие расходы в контейнеризованные решения. Заводское изготовление также сокращает труд на месте на 60%, смягчая дефицит навыков на зрелых рынках. По мере расширения правил углерода scope 3, измеримые заводские процессы за контейнерами становятся преимуществом при аудите.

Микросети на базе SMR обеспечивают автономные ДЦ

Пилотные проекты малых модульных реакторов объединяют ядерные микросети мощностью 10-50 МВт с мобильными залами данных для обслуживания удаленных горнодобывающих, оборонных и аварийно-восстановительных миссий.[2]Maria Deutscher, "ECL Ships Hydrogen-Powered Data Centers," siliconangle.com Варианты водородных топливных элементов, такие как запуск ECL в 2024 году, полностью устраняют зависимость от сети для мест без стабильной передачи. Эти гибридные энергетические стеки открывают изолированные энергетические активы и расширяют адресуемый рынок контейнеризованных дата-центров в регионах, ранее считавшихся необслуживаемыми. Регуляторные рамки остаются начальными, но ранние развертывания в США и Европе сигнализируют о готовности рынка. Поставщики позиционируют микросети SMR как хеджирование против ограничений коммунальных услуг, которые все чаще нацелены на криптовалютные и ИИ нагрузки в зонах перегрузки. В долгосрочной перспективе модульные ядерные основы могли бы закрепить полностью автономные периферийные облака.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Ограниченная плотность стоек и вычислений против потребностей гиперскейла | -1.4% | Глобально, с наибольшим влиянием на высокоплотные рынки | Среднесрочный (2-4 года) |

| Сложность интеграции с устаревшими ДЦ-комплексами | -0.8% | Северная Америка и ЕС, фокус на зрелых рынках | Краткосрочный (≤ 2 лет) |

| Узкие места в цепочке поставок ISO-контейнеров | -0.6% | Глобально, с концентрацией производства в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Модернизация жидкостного охлаждения повышает CAPEX | -0.5% | Глобально, развертывания с интенсивным ИИ | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограниченная плотность стоек против потребностей гиперскейла

Коробки ISO 40-фут обычно поддерживают 10-15 кВт на стойку, ограничивая один модуль до 60-180 кВт ИТ-мощности, тогда как специально построенные гиперскейл-комплексы достигают плотности 20-40 кВт и 300-500 кВт на сопоставимой площади пола.[3]Matt Vincent, "Density Limits Challenge Container Growth," datacenterknowledge.com Кластеры ИИ и HPC, требующие сотен GPU на стойку, поэтому требуют множественных контейнеров или специализированной модернизации жидкостного охлаждения, увеличивая капитальную стоимость на МВт. Разрыв в плотности увеличивается на рынках с высокой стоимостью недвижимости, таких как Токио и Франкфурт, где каждый квадратный метр несет премию. Поставщики отвечают погруженными конструкциями холодных пластин, но точки доказательства развертывания остаются ограниченными. До закрытия паритета плотности некоторые гиперскейл-архитекторы будут резервировать контейнеризованные системы для периферийных или переходных нагрузок.

Сложность интеграции устаревших комплексов

Предприятия с многопоколенческими дата-центрами сообщают о превышениях на 6-18 месяцев при интеграции контейнерных модулей в существующие стеки сети, безопасности и мониторинга. Параллельные операции, реархитектура IP-адресов и шлюзы контроля изменений увеличивают временные рамки и стоимость, смягчая поглощение рынка контейнеризованных дата-центров для кампусов brownfield. Трение интеграции остро ощущается там, где устаревшие объекты используют собственные инструменты DCIM или жесткие зоны безопасности. Модели аренды управляемых услуг облегчают часть бремени, но не устраняют отображение протоколов или валидацию соответствия.

Сегментный анализ

По типу собственности: гибкость сервиса изменяет капитальное планирование

Вариант покупки удерживал 78,2% доли рынка контейнеризованных дата-центров в 2024 году, подпитываемый мандатами BFSI и правительства на контроль активов. Однако аренда/"пространство-как-сервис" растет с CAGR 20,1%, поскольку финансовые директора переходят к моделям OpEx, которые отслеживают использование. Ранние последователи отмечают, что комплексные услуги мониторинга и обновления сокращают штатные нагрузки и снижают риск технологического устаревания. Предложение Facility-as-a-Service от Hewlett Packard Enterprise гарантирует SLA производительности в течение многолетних сроков, сигнализируя, что действующие поставщики принимают экономику подписки.

Лизинг демократизирует высокоспецифицированные мощности для фирм среднего уровня, расширяя присутствие рынка контейнеризованных дата-центров в вторичных метро и периферийных случаях использования. Стартапы избегают авансовых капитальных вложений, в то время как крупные предприятия перекладывают риск остаточной стоимости. Гибкость возврата, перемещения или замены модулей после срока также подходит для волатильных профилей ИИ-нагрузок. Модели покупки сохранятся там, где классификация безопасности или кастомная инженерия превосходят удобство лизинга, но сервисная кривая готова к увеличению крутизны до 2030 года.

По типу контейнера: кастомные платформы захватывают высокопроизводительные нагрузки

Корпуса ISO 40-фут сохранили 54,6% размера рынка контейнеризованных дата-центров в 2024 году, извлекая выгоду из глобальных грузовых стандартов и более низкой стоимости на стойку. Кастомизированные/комплексные платформы, растущие с CAGR 19,7%, интегрируют более высокое количество стоек, жидкостное охлаждение прямо к чипу и встроенные UPS, привлекая кластеры ИИ и аналитики. Сертификация UL 2755 обеспечивает паритет безопасности с фиксированными объектами, облегчая препятствия корпоративных закупок.

Спрос на специальные тепловые оболочки толкает поставщиков к инженерингу стоек 30 кВт+ и контуров повторного использования тепла внутри нестандартных отпечатков, поднимая среднюю продажную цену, но сжимая времена развертывания по сравнению с залами greenfield. Поскольку мощность стойки эскалирует после 2026 года, многие гиперскейл-архитекторы рассматривают кастомные платформы как единственный прагматичный маршрут для размещения GPU рядом с точками ввода возобновляемой энергии. Коробки ISO 20-фут, хотя и нишевые, остаются актуальными для укрытий периферии телеком и городских крыш с ограниченным пространством.

По месту развертывания: импульс периферии перенастраивает карты мощностей

Кластеры ядро/кампус сохранили 49,3% выручки в 2024 году, но периферийные/микро узлы мчатся вперед с CAGR 20,3% на фоне целей задержки 5G. Предприятия размещают микро-узлы внутри заводов, больниц и стадионов для запуска вывода ИИ в пределах 10 мс от конечного устройства. Финансовые институты размещают торговые движки в контейнерных модулях рядом с биржами, сокращая путешествия туда-обратно на 200-400 микросекунд и цементируя конкурентное преимущество.

Развертывания в удаленных/суровых условиях остаются меньшим сегментом, но показывают устойчивый рост, поскольку оборонный и энергетический секторы цифровизируют полевые операции. Закаленные корпуса с разъемами MIL-SPEC и амортизированными стойками расширяют рынок контейнеризованных дата-центров в пустыни, морские буровые установки и полярные исследовательские базы. Гибкость изъятия модулей в конце проекта добавляет рычаг снижения риска для ресурсных компаний, сталкивающихся с колебаниями сырьевых товаров.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: финансы командуют долей кошелька, телеком лидирует по скорости

BFSI владел 32,1% доли рынка контейнеризованных дата-центров в 2024 году, тяготея к модулям для кластеров аварийного восстановления и регуляторного разделения. Торговые столы низкой задержки развертывают модули рядом с площадками ликвидности, в то время как страховщики размещают хранилища соответствия в портативных корпусах. Пилоты ИТ и телекоммуникаций, расширяющиеся с CAGR 19,2%, происходят из общенациональных развертываний 5G и толчков виртуализации сетевых функций.

Правительственные и оборонные агентства ценят мобильность для тактических командных постов и классифицированных вычислений на аскетичных объектах. Здравоохранение использует портативные HPC для обработки нагрузок визуализации в регионах, лишенных фиксированной инфраструктуры, сокращая диагностические циклы. Образование использует контейнерные кластеры для масштабирования исследовательских вычислений во время пиков, финансируемых грантами, затем консервирует или перемещает блоки, когда спрос спадает.

Географический анализ

Северная Америка удерживала 29,3% выручки 2024 года, закрепленная гиперскейл-конверсиями крипто-шахт в ИИ-кампусы по всему Техасу, Джорджии и Альберте. США поглощают модули для обхода многолетних очередей отставания для новых межсетевых соединений, в то время как Канада использует закаленные модули для мониторинга битумных песков и арктических широкополосных шлюзов. Ренессанс ниршоринга Мексики побуждает владельцев заводов макиладора устанавливать периферийные модули, которые синхронизируют данные качества в реальном времени с логистическими центрами США. Вместе эти тенденции подкрепляют рынок контейнеризованных дата-центров как стратегическое наложение по всему континенту.

Азиатско-Тихоокеанский регион, самый быстрорастущий регион с CAGR 18,5%, масштабирует макро-строительство 5G и пилоты умных городов по всему Китаю, Индии и АСЕАН. Провинции предоставляют ускоренные разрешения для контейнерных кластеров, которые позже могут сменить объекты по мере развития городских планов. Свод правил локализации данных Индии повышает спрос на микро-региональные модули, позволяя облачным провайдерам отгораживать гражданские данные рядом с зонами потребления. Япония и Австралия ценят сейсмическую и циклонную устойчивость, присущую модулям со стальным каркасом. В совокупности диверсифицированные драйверы поддерживают надежность конвейера заказов региона.

Конкурентная среда

Концентрация рынка остается умеренной, способствуя как эффекту масштаба, так и пространству для специалистов. Vertiv, Schneider Electric и Huawei перекрестно продают модули через существующие линии питания и охлаждения, капитализируя укрепленные корпоративные аккаунты. Приобретение Motivair компанией Schneider в 2024 году внедрило знания жидкостного охлаждения прямо к чипу, выравниваясь со спросом на модули высокой плотности GPU. Huawei объединяет стеки вычислений, хранения и сети внутри корпусов ISO для ускорения развертывания облачных регионов, особенно в Африке.

Чистые игроки, такие как Flexenclosure, PCX и BMarko, вырезают ниши, адаптируя макеты платформ для клиентов нефти и газа, обороны и промышленного IoT. Их ловкость в кастомных металлоконструкциях и быстрых циклах изготовления часто превосходит более крупных конкурентов в специализированных торгах. Потоки сотрудничества растут: строители контейнеров партнерствуют с провайдерами возобновляемых микросетей для предложения "под ключ" зеленых кампусов. Между тем, трасты недвижимости финансируют модульные кампусы через продажи с обратной арендой, монетизируя предсказуемые денежные потоки.

Лидеры отрасли контейнеризованных дата-центров

-

Vertiv

-

Schneider Electric

-

Huawei Technologies

-

Dell Technologies

-

Hewlett Packard Enterprise

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Huawei запустила свое решение AI Data Lake на 4-м Форуме инновационной инфраструктуры данных, интегрируя возможности хранения, управления данными и цепочки инструментов ИИ для ускорения принятия отраслевого интеллекта.

- Апрель 2025: Core Scientific завершила конверсию крипто-в-ИИ в округе Дикенс, Техас, арендуя 250 000 кв. футов Crowdweave в партнерстве с NVIDIA.

- Март 2025: Bitfarms инициировала стратегическую оценку для поворота от майнинга биткойна к операциям ИИ дата-центров.

- Январь 2025: Lancium и Crusoe Energy Systems договорились о строительстве кампуса ИИ дата-центра мощностью 200 МВт рядом с Абилином, Техас, как части расширения на 1,2 ГВт.

Глобальная область отчета по рынку контейнеризованных дата-центров

Контейнеризованный дата-центр в первую очередь определяется как модульный дата-центр, встроенный в стандартный транспортный контейнер или подобный тип контейнера. Контейнеры затем изготавливаются со всеми необходимыми компонентами, используемыми в дата-центре, включая охлаждение, питание и стойки. Отчет охватывает возникающие тенденции в рынке контейнеризованных дата-центров, сегментированном по типу и конечному пользователю в различных изученных регионах.

Рынок контейнеризованных дата-центров сегментирован по типу собственности (покупка, аренда), конечному пользователю (BFSI, ИТ телекоммуникации, правительство, образование, здравоохранение, оборона, развлечения и медиа), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры рынка и прогнозы предоставляются в денежном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Покупка |

| Аренда / пространство-как-сервис |

| ISO 20-фут |

| ISO 40-фут |

| Кастомизированные/комплексные платформы |

| Ядро / кампус |

| Периферия / микро |

| Удаленные / суровые условия |

| ИТ и телекоммуникации |

| BFSI |

| Правительство и оборона |

| Здравоохранение |

| Образование |

| Прочие |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | ОАЭ |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По типу собственности | Покупка | ||

| Аренда / пространство-как-сервис | |||

| По типу контейнера | ISO 20-фут | ||

| ISO 40-фут | |||

| Кастомизированные/комплексные платформы | |||

| По месту развертывания | Ядро / кампус | ||

| Периферия / микро | |||

| Удаленные / суровые условия | |||

| По отрасли конечного пользователя | ИТ и телекоммуникации | ||

| BFSI | |||

| Правительство и оборона | |||

| Здравоохранение | |||

| Образование | |||

| Прочие | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Нидерланды | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | ОАЭ | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка контейнеризованных дата-центров?

Рынок достиг 17,13 млрд долларов США в 2025 году и прогнозируется достичь 40,02 млрд долларов США к 2030 году.

Как быстро растет рынок контейнеризованных дата-центров?

Он прогнозируется расширяться с CAGR 18,49% между 2025 и 2030 годами

Какой сегмент развертывания расширяется быстрее всего?

Периферийные/микро объекты продвигаются с CAGR 20,3%, поскольку 5G и услуги низкой задержки распространяются.

Какой регион покажет наивысший рост до 2030 года?

Азиатско-Тихоокеанский регион лидирует с ожидаемым CAGR 18,5%, движимый развертываниями 5G и программами цифровизации.

Последнее обновление страницы: