Размер и доля рынка озер данных

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 18.68 Миллиардов долларов США |

| Размер Рынка (2030) | 51.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 22.62% CAGR |

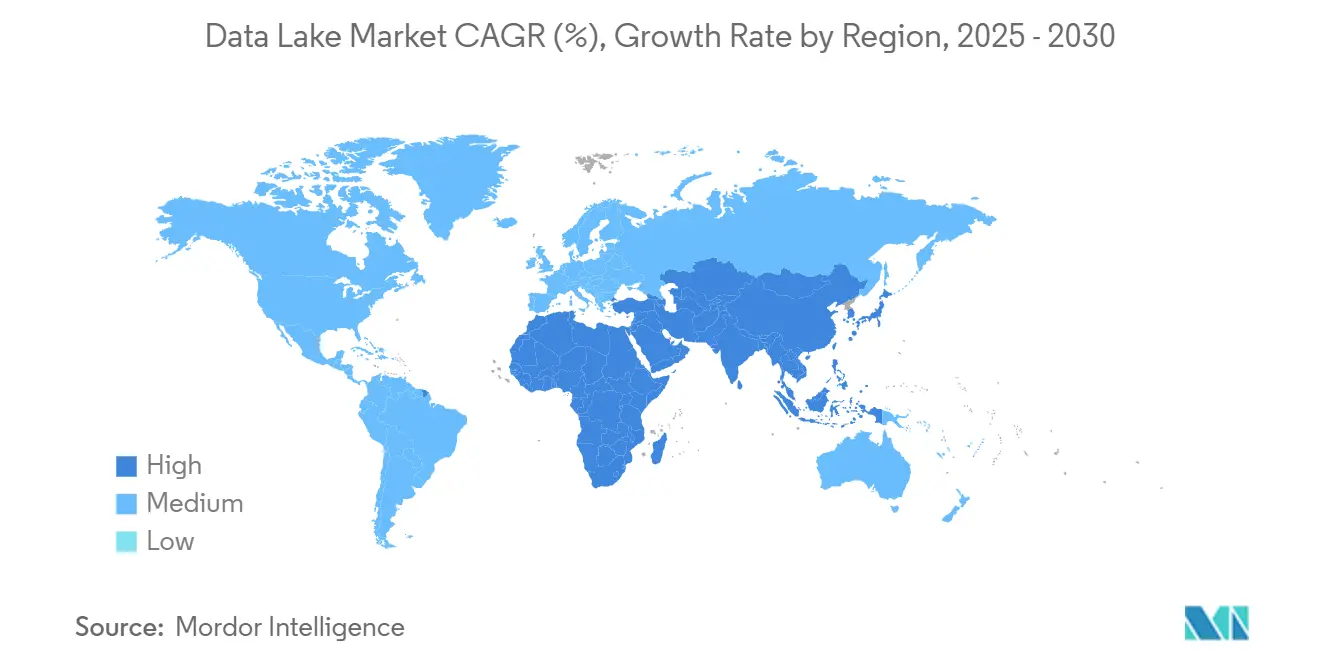

| Самый Быстрорастущий Рынок | Азия |

| Самый Большой Рынок | Северная Америка |

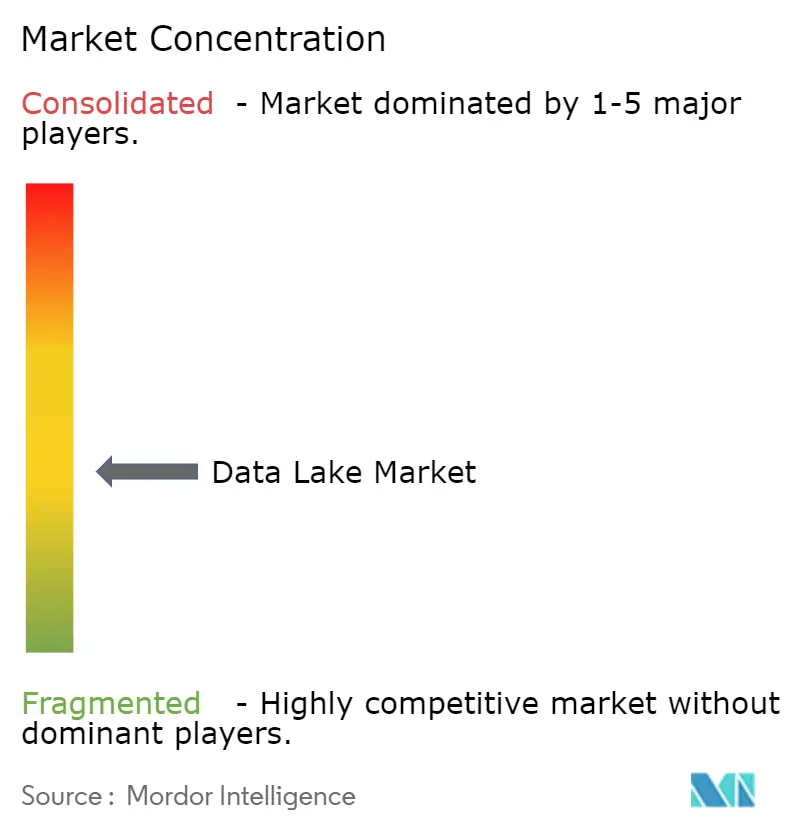

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка озер данных от Mordor Intelligence

Рынок озер данных оценивается в 18,68 млрд долл. США в 2025 году и на пути к достижению 51,78 млрд долл. США к 2030 году, регистрируя CAGR 22,62%. Рост обусловлен растущими объемами неструктурированных данных, генерируемых конвейерами генеративного ИИ, расширяющимися регулятивными требованиями к ведению учета и переходом к архитектурам озерных домов, которые объединяют отпечатки озер и хранилищ в единый уровень. Компании Fortune 500 сообщают о 35-40% экономии общих затрат после принятия озерных домов, в то время как рабочие нагрузки ESG и стресс-тестирования в реальном времени расширяют случаи использования в промышленные и финансовые домены. Бессерверные открытые табличные форматы теперь закрепляют стратегии портативности мульти-облака, и появляются автоматизированные уровни управления для предотвращения ловушек 'болота' без торможения инноваций.

Ключевые выводы отчета

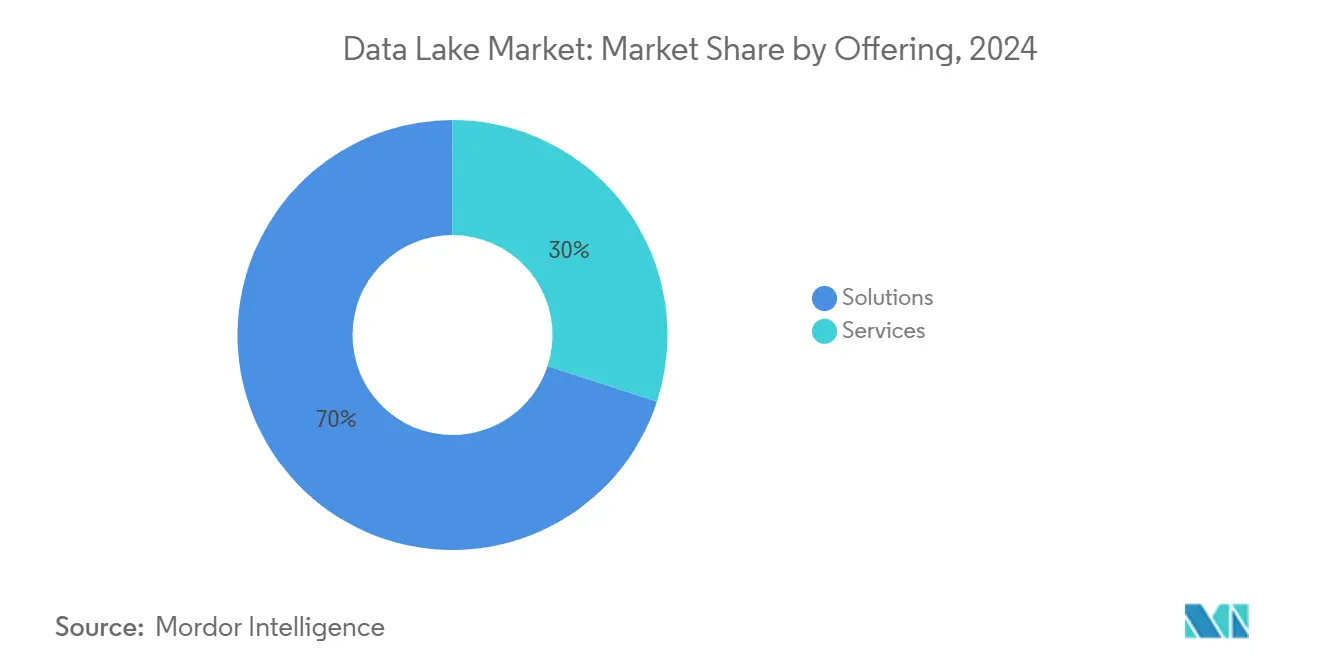

- По предложению решения лидировали с 70% долей выручки в 2024 году; прогнозируется расширение услуг с CAGR 25,8% до 2030 года.

- По развертыванию облако захватило 65% доли рынка озер данных в 2024 году, в то время как гибридное/мульти-облако прогнозируется к росту с CAGR 24% между 2025-2030 годами.

- По размеру организации крупные предприятия командовали 72% размера рынка озер данных в 2024 году; МСП являются самыми быстро растущими с CAGR 27% до 2030 года.

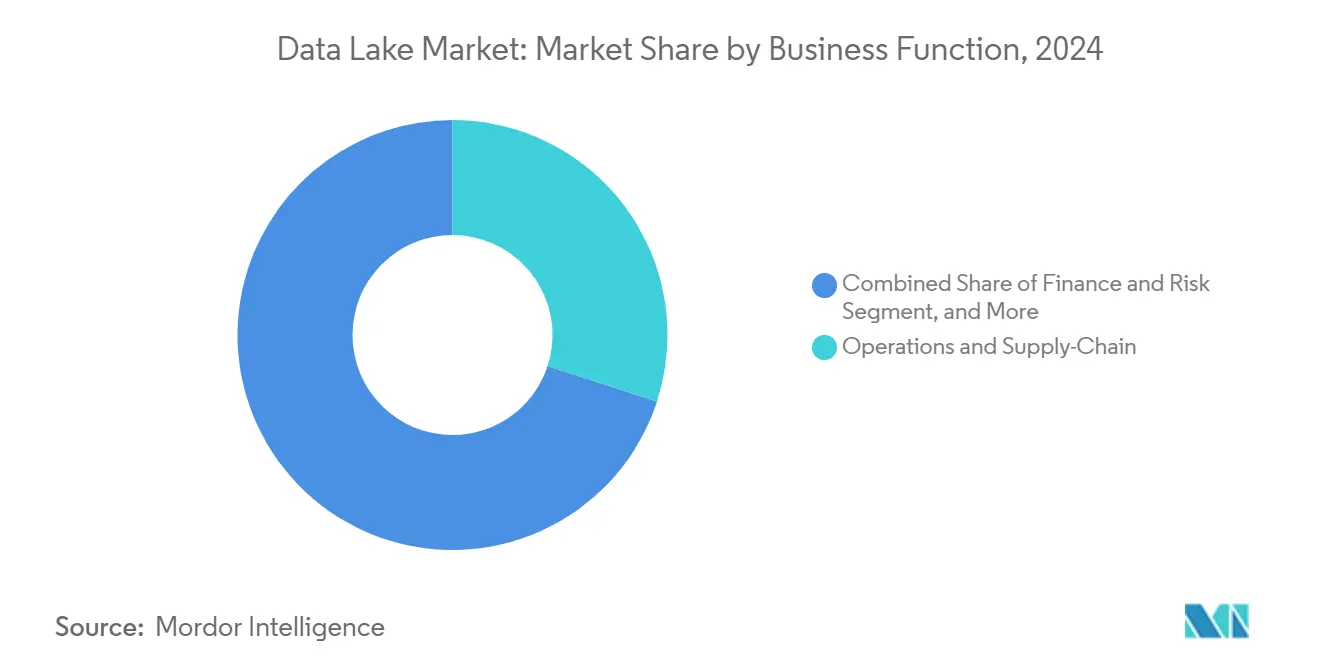

- По бизнес-функциям операции и цепочка поставок держали 30% доли рынка озер данных в 2024 году, тогда как финансы и риски продвигаются с CAGR 26% к 2030 году.

- По вертикали конечных пользователей ИТ и телеком лидировали с 22% долей выручки в 2024 году; здравоохранение и науки о жизни готовы к расширению с CAGR 26,3% к 2030 году.

- По географии Северная Америка доминировала с 38% долей в 2024 году, в то время как Азия готова ускориться с CAGR 24,1% до 2030 года.

Глобальные тренды и инсайты рынка озер данных

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Взрыв неструктурированных и мультимодальных данных от рабочих нагрузок GenAI | +7.5% | Глобально с концентрацией в Северной Америке и Западной Европе | Среднесрочный (2-4 года) |

| Мандаты резидентности данных в Европе ускоряют принятие озер на основе облака | +5.2% | Европейский союз, Великобритания, Швейцария и АТЭС | Краткосрочный (≤ 2 лет) |

| Конвергенция озерных домов обеспечивает экономию TCO 35-40% для фирм Fortune 500 | +6.3% | Глобально с ранним принятием в Северной Америке | Среднесрочный (2-4 года) |

| Бессерверные табличные форматы (Iceberg/Delta) разблокируют портативность мульти-облака | +4.8% | Глобально, сильнее всего там, где активны стратегии мульти-облака | Среднесрочный (2-4 года) |

| Требования к захвату данных ESG Scope-3 в реальном времени в промышленном секторе | +3.2% | Европа, Северная Америка, развитые экономики АТЭС | Долгосрочный (≥ 4 лет) |

| Регулятивное стресс-тестирование в финансовых услугах требует сохранения тиковых данных на десятилетие | +2.9% | Глобальные финансовые центры (Нью-Йорк, Лондон, Сингапур, Гонконг) | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Взрыв неструктурированных и мультимодальных данных от рабочих нагрузок GenAI

Приложения генеративного ИИ создают обширные полезные нагрузки изображений, аудио и текста, которые требуют схемы-при-чтении хранения. Предприятия ожидают, что 30% глобальной 175-зеттабайтной сферы данных потребует обработки в реальном времени к 2025 году, профиль не подходящий для жестких хранилищ. Озера данных поэтому становятся зоной посадки по умолчанию для мульти-модальных корпусов, используемых в циклах инженерии промптов.[1]Acceldata, "Enterprise Data Lakes: Revolutionizing Business Data," acceldata.ioСхема озерного дома Google Cloud показывает, как хранение в нативном формате в паре с векторной индексацией ускоряет тонкую настройку основных моделей при снижении счетов за хранение. Фирмы, откладывающие принятие, рискуют более медленными циклами инноваций и более высокими удельными затратами на рабочие нагрузки ИИ.

Мандаты резидентности данных в Европе ускоряют принятие озер на основе облака

Закон ЕС о управлении данными и Закон о данных принуждают организации локализовать чувствительные рабочие нагрузки. Гиперскейлеры отвечают: AWS инвестирует 7,8 млрд евро в регион суверенного облака, который поставляется со встроенными элементами управления местоположением данных.[2]Databricks, "Databricks Agrees to Acquire Tabular," databricks.com Предприятия теперь развертывают региональные сегментированные озера данных, которые соответствуют правилам резидентности, но остаются запрашиваемыми через федеративные движки, стимулируя спрос на богатые линейкой каталоги метаданных, способные выявлять трансграничное использование данных в аудиторских отчетах.

Конвергенция озерных домов обеспечивает экономию TCO 35-40%

Одноуровневый озерный дом стирает дублирование, которое когда-то поражало отдельные озера и хранилища. Опрошенные предприятия, переносящие аналитические задания на движки озерных домов, ссылаются на вдвое сниженные затраты на перемещение данных и экономию хранения, обусловленную сжатием. Прирост производительности от векторных планировщиков запросов дополнительно сокращает время выполнения вычислений, освобождая бюджет для экспериментов с ИИ. Восемьдесят один процент фирм теперь обучают модели МЛ непосредственно на таблицах озерных домов, указывая, что конвергенция больше не является граничной практикой, а основным паттерном.

Бессерверные табличные форматы разблокируют портативность мульти-облака

Apache Iceberg, Delta Lake и Hudi вводят ACID транзакции, эволюцию схемы и путешествия во времени в объектные хранилища. Форматы отделяют вычисления от хранения, позволяя аналитическим движкам в конкурирующих облаках запрашивать одни и те же наборы данных без репликации. Приобретение Databricks в 2024 году Tabular подчеркивает стратегическую ценность открытых табличных метаданных, в то время как функция Google BigLake Omni запрашивает разделы Iceberg в конкурирующих облаках, подтверждая тезис нейтрального формата.[3]European Commission, "A European Strategy for Data," digital-strategy.ec.europa.eu

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Дрейф метаданных создает 'болота данных' | -3.8% | Глобально, более остро в устаревших развертываниях | Краткосрочный (≤ 2 лет) |

| Нехватка квалифицированных талантов в инженерии озер данных | -2.9% | АТЭС, Латинская Америка, Ближний Восток и Африка | Среднесрочный (2-4 года) |

| Чувствительные к задержке случаи использования все еще предпочитают хранилища | -2.1% | Финансы, телеком-хабы по всему миру | Краткосрочный (≤ 2 лет) |

| Непрозрачное потребительское облачное ценообразование | -1.7% | Фирмы среднего рынка глобально | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Дрейф метаданных создает 'болота данных'

Когда прием превосходит обновления каталога, озера данных деградируют в непоисковые репозитории. К 2025 году глобальный объем данных достигнет 163 зеттабайт, повышая риск изолированных файлов с отсутствующим контекстом. Предприятия отвечают принятием автоматизированных трекеров линейки, таких как Unity Catalog, который регистрирует каждое чтение-запись и помечает осиротевшие активы. Без подобных элементов управления накладные расходы управления могут стереть экономию, прогнозируемую от консолидации озерных домов.

Нехватка квалифицированных талантов инженерии озер в развивающихся регионах

Фирмы АТЭС и Латинской Америки ссылаются на дефицит инженеров, которые понимают распределенные файловые системы, открытые табличные форматы и настройку затрат облака. Данные POPsights показывают, что создание ролей, управляемое ИИ, превосходит предложение местного обучения. Исследования ОЭСР выделяют расширяющийся городско-сельский разрыв в доступе к продвинутым навыкам данных.[4]OECD, "Job Creation and Local Economic Development 2024," oecd.org Управляемые сервисы и конвейеры с низким кодом смягчают нехватку, однако дефицит талантов все еще удлиняет циклы развертывания, замедляя проникновение рынка озер данных.

Анализ сегментов

По предложению: решения лидируют, услуги растут

Решения сгенерировали 70% выручки рынка озер данных в 2024 году, что равняется размеру рынка озер данных в 13,08 млрд долл. США. Доминирование происходит от предприятий, стандартизирующихся на движках хранения, ускорителях запросов и наборах управления, которые формируют основу сред, готовых к ИИ. Поставщики объединяют дашборды оптимизаторов затрат, автоматизированное уровневое разделение и нативную поддержку открытых таблиц, поддерживая релевантность по мере эволюции рабочих нагрузок.

Под-сегмент услуг мчится вперед с CAGR 25,8% к 2030 году, отражая спрос на схемы миграции, настройку производительности и управляемые операции 24×7. Многим фирмам не хватает персонала, который может пере-платформить устаревшие имущества Hadoop, поэтому они нанимают специалистов, которые обещают предсказуемые результаты SLA. Напряженный рынок талантов гарантирует, что бронирования профессиональных услуг будут продолжать расти быстрее, чем общий рынок озер данных

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По развертыванию: облако правит, гибридное ускоряется

Облачные развертывания захватили 65% доли рынка озер данных в 2024 году, поскольку организации искали мгновенную масштабируемость и интегрированную безопасность. Эластичные объектные хранилища, такие как Amazon S3, устраняют CapEx, обеспечивая автоматизацию жизненного цикла, которая автоматически переносит холодные данные в низкозатратные классы. Аналитические движки затем запускаются по требованию, поддерживая расходы на вычисления в соответствии с темпом проекта.

Гибридные и мульти-облачные конфигурации расширяются с CAGR 24% к 2030 году. Открытые табличные форматы позволяют одному определению метаданных охватывать ведра на предприятии и в публичном облаке, сокращая потребности в репликации. Региональные правила соответствия дополнительно подпитывают гибридные стратегии, поскольку фирмы закрепляют регулируемые рабочие нагрузки в суверенных регионах, но все еще запрашивают их через кросс-облачные фабрики. В результате размер рынка озер данных для гибридных сред растет в ногу с запусками суверенных облаков.

По размеру организации: крупные предприятия доминируют, МСП набирают темп

Крупные предприятия составили 72% размера рынка озер данных в 2024 году, или приблизительно 13,4 млрд долл. США. Их сложные, петабайтные имущества требуют продвинутого RBAC, автоматизированной линейки и управления FinOps. Банки, производители и телекомы полагаются на озерные дома для консолидации силосов и поддержки приложений ИИ в реальном времени.

Малые и средние предприятия регистрируют самый быстрый CAGR 27%, поскольку управляемые поставщиками планы теперь предлагают биллинг 'плати-как-обработано'. Оркестрация с низким кодом и схемы, управляемые шаблонами, сокращают циклы развертывания. Общественные издания Iceberg и Delta раскрывают возможности корпоративного уровня без лицензионных сборов, позволяя фирмам с ограниченными ресурсами присоединиться к основному потоку рынка озер данных.

По бизнес-функциям: операции стабильны, финансы и риски растут

Рабочие нагрузки операций и цепочки поставок сгенерировали 30% расходов 2024 года, с производителями, смешивающими телеметрию IoT, EDI поставщиков и ленты логистики для предиктивного обслуживания. Гибкость схемы-при-чтении делает озера идеальными для слияния полуструктурированных файлов датчиков с таблицами ERP, поддерживая дашборды диспетчерской башни, которые нарезают риск простоя.

Приложения финансов и рисков растут с CAGR 26%. Регуляторы теперь ожидают десятилетние глубокие истории тиков, и озерные дома хранят эти объемы эффективно. Предложение буферного правила Федеральной резервной системы апреля 2025 года подчеркивает необходимость моделирования воздействий капитала в условиях стресса. Банки, которые централизуют записи рисков, казначейства и ESG внутри управляемого озера, устраняют задержки сверки, получая гибкость отчетности.

По вертикали конечных пользователей: ИТ и телеком лидируют, здравоохранение продвигается

Операторы ИТ и телеком держали 22% выручки 2024 года. Перевозчики принимают записи деталей вызовов, KPI сети и транскрипты поддержки в озерах, затем запускают обнаружение мошенничества и аналитику оттока, которые улучшают пожизненную ценность. Softteco отмечает, что Vodafone и AT&T используют архитектуры озер, управляемые ИИ, для оптимизации башен и персонализации предложений.

Здравоохранение и науки о жизни прогнозируются к подъему с CAGR 26,3%. Больницы объединяют электронные медицинские записи, изображения и геномику в унифицированных репозиториях, которые питают исследования прецизионной медицины. Развертывания Microsoft Fabric иллюстрируют, как унифицированные конвейеры приема сокращают время подготовки данных, обеспечивая клинические оповещения в реальном времени. Фармацевтические фирмы эксплуатируют повторяемые рабочие процессы озер для сокращения циклов открытия, стимулируя устойчивые инвестиции в рынок озер данных.

Анализ географии

Северная Америка сгенерировала 38% выручки 2024 года и продолжает устанавливать эталоны зрелости архитектуры. Финансовые институты удлиняют удержание временных рядов для соответствия развивающимся шаблонам стресс-тестов, в то время как больничные сети строят мультимодальные графы пациентов, которые лежат в основе диагностики, управляемой ИИ. Венчурный капитал также подпитывает формирование стартапов управления, обеспечивая живую экосистему.

Азиатско-Тихоокеанский регион является самым быстро расширяющимся регионом, регистрируя CAGR 24,1% до 2030 года. Правительства в Японии, Индии и Сингапуре спонсируют проекты суверенных облаков, стимулируя спрос на региональные соответствующие зоны озер. Телекомы в Китае анализируют массивные логи 5G для планирования мощности, тогда как индонезийские финтехи делятся озерами разведки мошенничества для сдерживания киберпреступности. Поставщики, устанавливающие штаб-квартиры в АТЭС, такие как Wasabi в Японии, нацелены поймать прогнозируемый рост IaaS на 36%.

Европа ускоряет принятие под строгими мандатами суверенитета данных. Европейская стратегия данных стимулирует инвестиции в местный хостинг, и AWS откроет регион Бранденбург к концу 2025 года для удовлетворения правил резидентности. Производители хранят выбросы Scope-3 в реальном времени для отчетности CSRD, и банки уточняют расчеты Basel III внутри озер, готовых к аудиту. Шаблоны стресс-тестов Европейского банковского органа 2025 года усиливают технические требования, которые выполняют озерные дома.

Конкурентный ландшафт

Рынок озер данных умеренно фрагментирован. Гиперскейлеры - AWS, Microsoft Azure, Google Cloud - доминируют в инфраструктуре, используя глобальные регионы и интегрированное управление. Специализированные платформы, такие как Databricks и Snowflake, отличаются производительностью, интеграцией блокнотов и полнотой озерного дома. Сообщества с открытым исходным кодом управляют Iceberg, Delta и Hudi, давая покупателям опции формата, которые ослабляют хватку поставщика.

Стратегические приобретения изменяют ценностные цепи. Databricks купил Tabular в 2024 году, чтобы связать линейку Iceberg с рабочими процессами Delta, сигнализируя ставку на универсальные метаданные. Fivetran купил Census в 2025 году, объединив прием и обратный ETL для закрытия петли активации. Сделка Commvault 2024 года с Clumio добавляет снимки восстановления после программ-вымогателей для озер S3. Эти движения указывают на будущее, где интегрированные наборы охватывают прием, управление, защиту и активацию.

Несмотря на мощь гиперскейлеров, топ-пять поставщиков захватывают примерно 55% общих расходов, оставляя простор для инноваторов, которые специализируются на оптимизации затрат, ускорении кросс-облачных запросов и вертикальных специфичных схемах управления. Наблюдаемость качества данных, дополненная ИИ, и управление суверенным облаком - два появляющихся белых пространства, которые, вероятно, привлекут новых участников.

Лидеры индустрии озер данных

-

Microsoft Corporation

-

Amazon.com Inc.

-

Capgemini SE

-

Oracle Corporation

-

Teradata Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Fivetran приобрел Census, добавив возможности обратного ETL, которые активируют данные в операционных системах.

- Апрель 2025: Федеральная резервная система предложила пересмотры расчетов буфера стресс-капитала, увеличив спрос на десятилетние глубокие данные рисков.

- Январь 2025: Министерство финансов США выпустило отчет о том, как размер банка влияет на эффективность рынка капитала, подчеркивая нюансированные потребности в управлении данными.

- Ноябрь 2024: Европейский банковский орган выдал шаблоны стресс-тестов 2025 года, которые формализуют стандарты ввода данных.

Глобальный охват отчета по рынку озер данных

Озеро данных - это централизованный репозиторий, который позволяет потребителям хранить все полуструктурированные, структурированные и неструктурированные данные в любом масштабе. Потребители могут хранить свои данные как есть, без необходимости структурировать их сначала. Они могут запускать различные типы аналитики, от дашбордов и визуализаций до обработки больших данных, аналитики в реальном времени и машинного обучения, для принятия лучших решений.

Рынок озер данных сегментирован по предложению (решение, услуга), по развертыванию (облако, на предприятии), по вертикали конечного пользователя (ИТ и телеком, BFSI, здравоохранение, розничная торговля, производство, другие вертикали конечных пользователей)), по географии (Северная Америка (Соединенные Штаты, Канада), Европа (Соединенное Королевство, Германия, Франция, Италия, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальной Азиатско-Тихоокеанский регион), Латинская Америка (Мексика, Бразилия, Аргентина, остальная Латинская Америка), Ближний Восток и Африка (Объединенные Арабские Эмираты, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка)).

Размеры и прогнозы рынков представлены в стоимостном выражении в долларах США для всех вышеуказанных сегментов.

| Решения | Обнаружение и каталогизация данных |

| Интеграция данных и ETL/ELT | |

| Инструменты аналитики и визуализации | |

| Платформы управления и безопасности | |

| Услуги | Профессиональные услуги (консультирование, интеграция) |

| Управляемые услуги |

| Облако | Публичное облако |

| Частное облако | |

| Гибридное/мульти-облако | |

| На предприятии |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Операции и цепочка поставок |

| Финансы и риски |

| Продажи и маркетинг |

| Человеческие ресурсы |

| ИТ и телеком |

| BFSI |

| Здравоохранение и науки о жизни |

| Розничная торговля и электронная коммерция |

| Производство и промышленность |

| Медиа и развлечения |

| Правительство и общественный сектор |

| Энергетика и коммунальные услуги |

| Другие (образование, гостеприимство) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Остальная Африка |

| По предложению | Решения | Обнаружение и каталогизация данных |

| Интеграция данных и ETL/ELT | ||

| Инструменты аналитики и визуализации | ||

| Платформы управления и безопасности | ||

| Услуги | Профессиональные услуги (консультирование, интеграция) | |

| Управляемые услуги | ||

| По развертыванию | Облако | Публичное облако |

| Частное облако | ||

| Гибридное/мульти-облако | ||

| На предприятии | ||

| По размеру организации | Крупные предприятия | |

| Малые и средние предприятия (МСП) | ||

| По бизнес-функциям | Операции и цепочка поставок | |

| Финансы и риски | ||

| Продажи и маркетинг | ||

| Человеческие ресурсы | ||

| По вертикали конечных пользователей | ИТ и телеком | |

| BFSI | ||

| Здравоохранение и науки о жизни | ||

| Розничная торговля и электронная коммерция | ||

| Производство и промышленность | ||

| Медиа и развлечения | ||

| Правительство и общественный сектор | ||

| Энергетика и коммунальные услуги | ||

| Другие (образование, гостеприимство) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Почему предприятия переходят от хранилищ к озерным домам?

Озерные дома снижают TCO аналитики на 35-40% и поддерживают обучение моделей ИИ на необработанных данных, сохраняя гарантии производительности ACID.

Насколько велик рынок озер данных в 2025 году?

Рынок озер данных оценивается в 18,68 млрд долл. США в 2025 году и прогнозируется к достижению 51,78 млрд долл. США к 2030 году.

Какой регион растет быстрее всего для принятия озер данных?

Азиатско-Тихоокеанский регион лидирует с прогнозируемым CAGR 24,1% между 2025 и 2030 годами, стимулируемым быстрой цифровой трансформацией и инвестициями в суверенные облака.

Какая основная проблема мешает озерам данных обеспечивать ценность?

Дрейф метаданных может превратить озера в 'болота данных', побуждая к инвестициям в автоматизированные каталоги и отслеживание линейки для поддержания доверия.

Как открытые табличные форматы влияют на блокировку поставщика?

Форматы, такие как Apache Iceberg и Delta Lake, обеспечивают портативность мульти-облака, отделяя хранилище от вычислительных движков, позволяя командам запрашивать одни и те же данные в разных облаках.

Какая отраслевая вертикаль прогнозируется к самому быстрому росту?

Здравоохранение и науки о жизни готовы к расширению с CAGR 26,3% до 2030 года, используя озера данных для прецизионной медицины и аналитики пациентов в реальном времени.

Последнее обновление страницы: