Размер и доля рынка Контейнер Безопасность

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.05 Миллиардов долларов США |

| Размер Рынка (2030) | 9.01 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 24.17% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

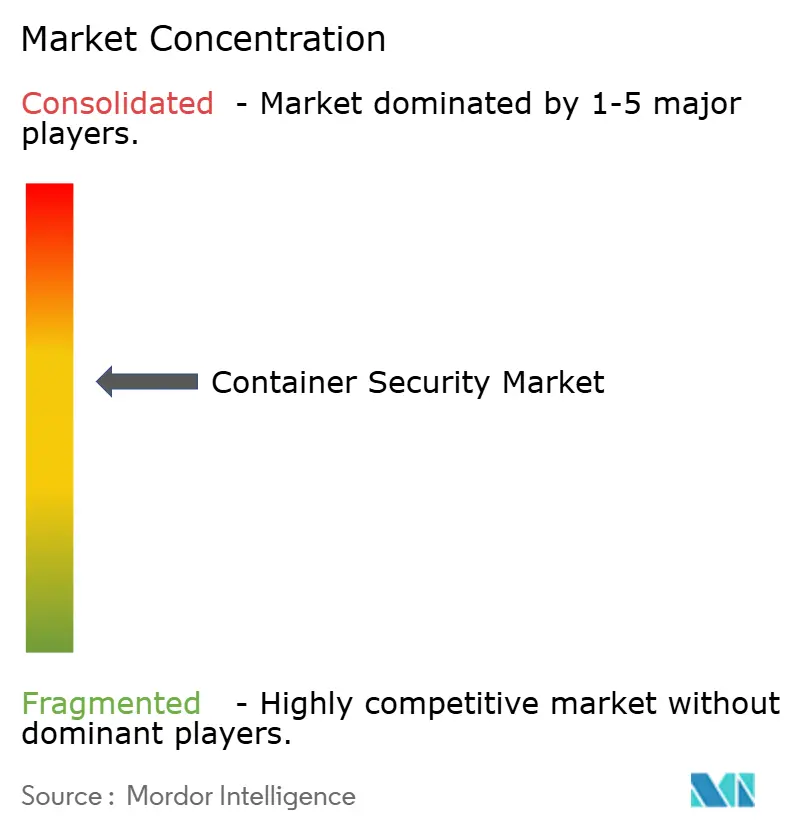

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Контейнер Безопасность от Mordor интеллект

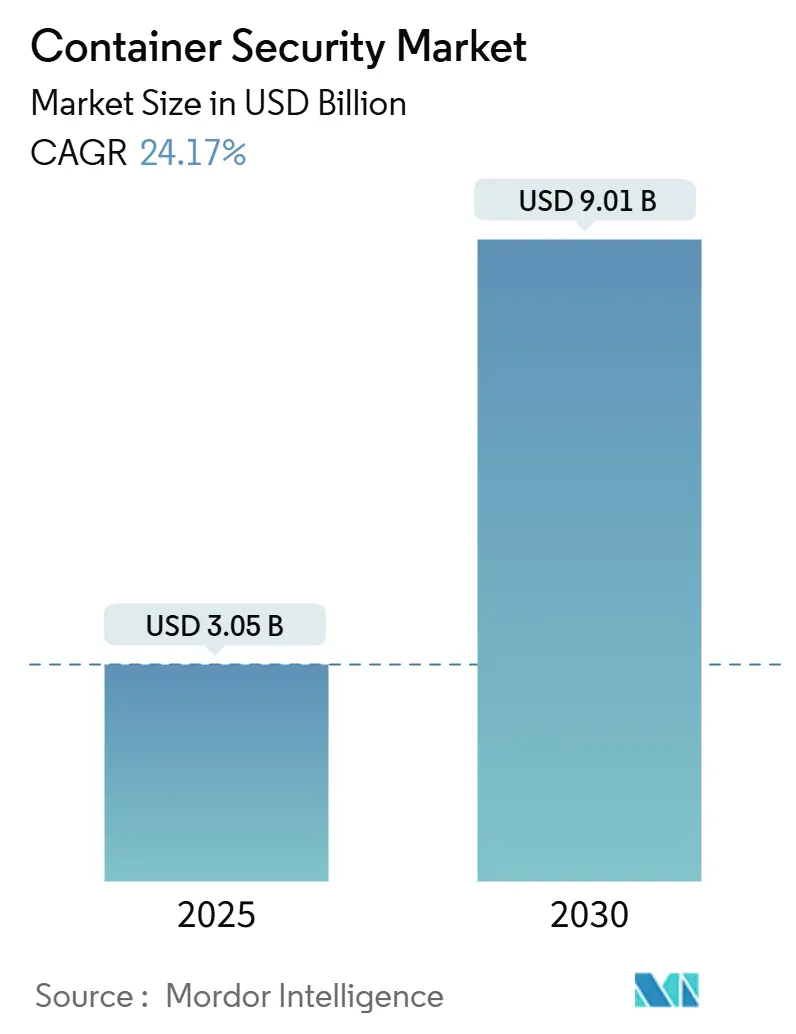

Размер рынка Контейнер Безопасность оценивается в USD 3,05 млрд в 2025 году и прогнозируется к росту до USD 9,01 млрд к 2030 году, регистрируя стремительный среднегодовой темп роста 24,17%. Неослабевающий рост отражает миграцию от монолитного программного обеспечения к облачным, контейнеризованным архитектурам, которые распределены по множественным облакам и пограничным площадкам. Организации теперь предпочитают средства контроля с нулевым доверием, центрированные на рабочих нагрузках, которые перемещаются с приложениями, а не традиционную защиту периметра. Спрос дополнительно ускоряется тем, что 53% предприятий Азиатско-Тихоокеанского региона уже используют контейнеры в производстве и признают, что несогласованные позиции безопасности в облаках подвергают критические рабочие нагрузки риску. Повышенное регулятивное внимание - охватывающее PCI-DSS 4.0, NIS2 и раскрытие перечня компонентов программного обеспечения (SBOM) - превратило Контейнер Безопасность из дискреционной инвестиции в предварительное условие для соблюдения требований cisco.com. Параллельно быстрое развертывание 5 г и пограничных платформ вводит контейнеризованные сетевые функции, которые создают новые поверхности атак и требуют специализированной защиты времени выполнения redhat.com. Устойчивое венчурное финансирование и рекордные по размеру приобретения подчеркивают стратегическую роль облачной защиты, что демонстрируется покупкой Google компании Wiz за USD 32 млрд в марте 2025 года.

Ключевые выводы отчета

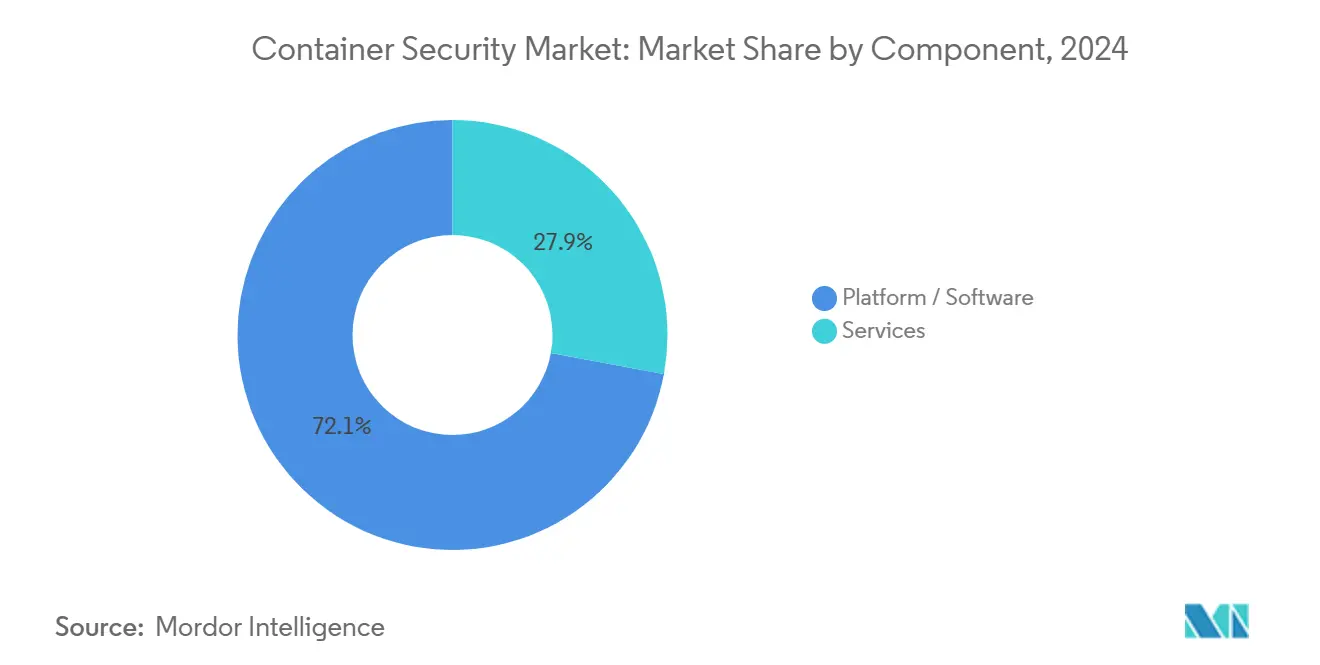

- По компонентам программное обеспечение составило 72,1% доли рынка Контейнер Безопасность в 2024 году, в то время как услуги прогнозируются к росту со среднегодовым темпом роста 24,7% до 2030 года.

- По размеру организации крупные предприятия держали 65,6% рынка в 2024 году; малые и средние предприятия расширяются со среднегодовым темпом роста 25,3%.

- По развертыванию облачные модели захватили 56,8% доли в 2024 году и растут со среднегодовым темпом роста 26,2%.

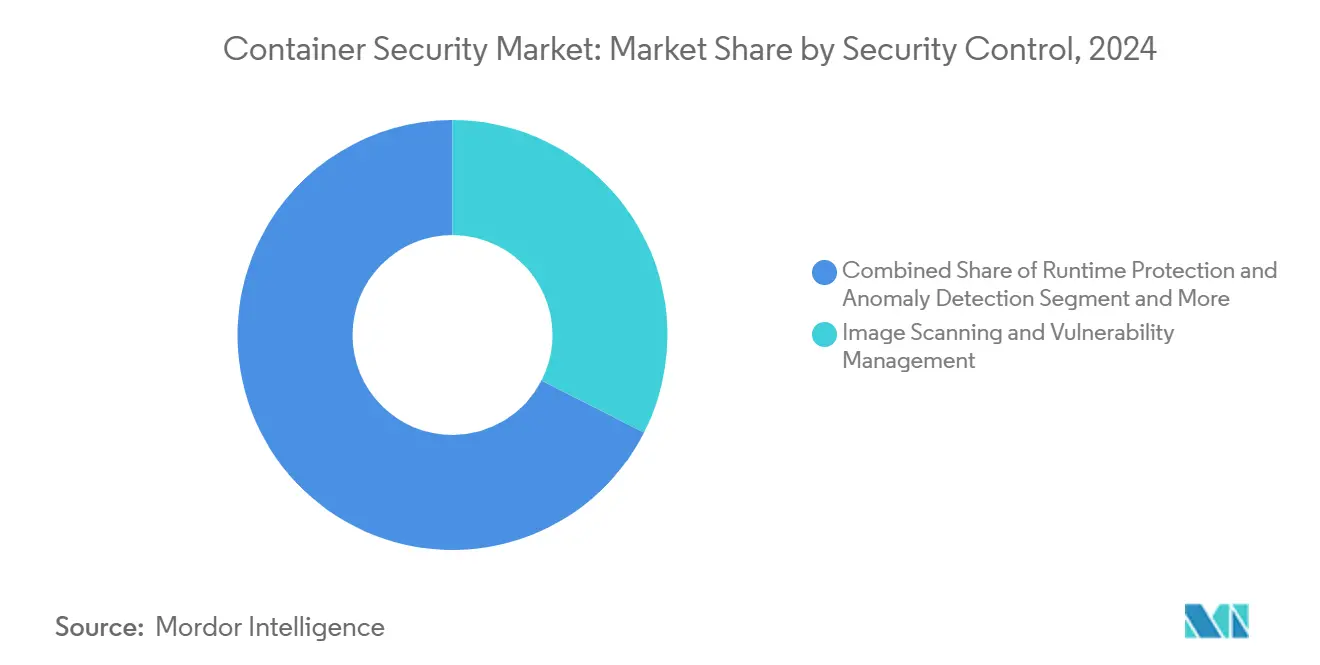

- По средствам контроля безопасности сканирование образов лидировало с 32,5% долей в 2024 году, в то время как защита времени выполнения продвигается со среднегодовым темпом роста 25,7%.

- По отрасли конечного пользователя это и телеком командовали 27,1% выручки в 2024 году; здравоохранение на пути к самому быстрому среднегодовому темпу роста 26,6%.

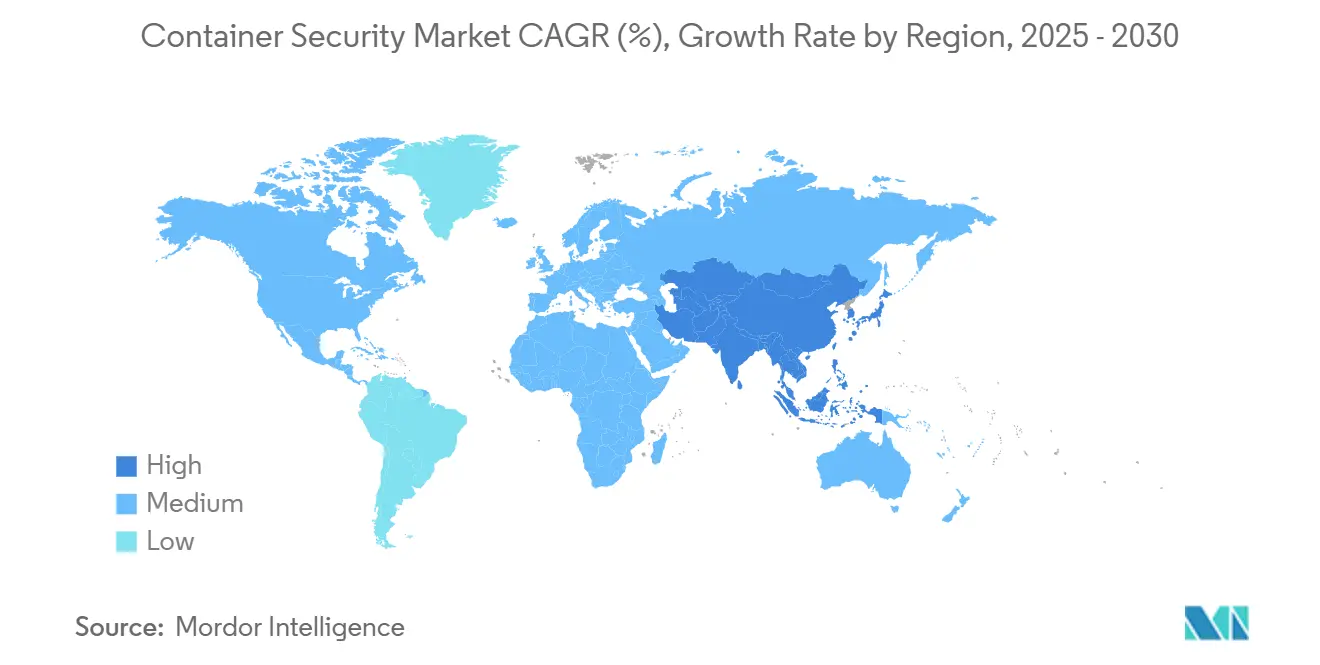

- По географии Северная Америка доминировала с 28,9% долей в 2024 году, в то время как Азиатско-Тихоокеанский регион движется вперед со среднегодовым темпом роста 24,3%.

Глобальные тренды и инсайты рынка Контейнер Безопасность

Анализ влияния драйверов

| Драйвер | (~)% влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее внедрение гибридных и мультиоблачных Контейнер workloads | +4.20% | Глобально, с лидерством Азиатско-Тихоокеанского региона во внедрении | Средний срок (2-4 года) |

| Быстрый переход к микросервисам и DevSecOps конвейерам | +3.80% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Короткий срок (≤ 2 лет) |

| Обязательные мандаты безопасности (например, PCI-DSS 4.0, NIS2, SBOM) | +3.10% | Ведомые ЕС глобально, финансовый сектор США | Длительный срок (≥ 4 лет) |

| Растущая частота атак на цепочку поставок Контейнер образов | +2.90% | Глобально, сконцентрировано в развитых рынках | Короткий срок (≤ 2 лет) |

| Распространение пограничных и 5 г Контейнер runtimes | +2.70% | Ядро Азиатско-Тихоокеанского региона, распространение в MEA | Средний срок (2-4 года) |

| Инновации аппаратной изоляции контейнеров | +1.80% | Технологические хабы Северной Америки и ЕС | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее внедрение гибридных и мультиоблачных container workloads

Предприятия одновременно управляют рабочими нагрузками в двух или более публичных облаках для оптимизации стоимости и устойчивости, однако несогласованные средства контроля безопасности, API и обязательства по соблюдению требований создают пробелы в видимости, которые повышают риск. Финансовые институты, такие как ABN AMRO, централизуют секреты с HashiCorp Vault в нескольких облаках, демонстрируя, как платформо-агностические средства контроля унифицируют политики, сохраняя при этом выбор развертывания. Поставщики безопасности теперь поставляют слои оркестрации, которые обнаруживают каждый кластер, стандартизируют политику и автоматизируют сбор доказательств соответствия. Спрос на унифицированные дашборды и агентское обнаружение продолжает расти, поскольку сложность мультиоблака перевешивает преимущества изолированных инструментов.

Быстрый переход к микросервисам и DevSecOps конвейерам

Разделение крупных приложений на сотни слабо связанных сервисов улучшает скорость релизов, но вставляет проверки безопасности по всем потокам непрерывной интеграции и непрерывного развертывания. Сорок два процента организаций сообщили о продвинутом внедрении DevSecOps в 2024 году, и еще 48% находились на ранних стадиях.[1]красный Hat, "обеспечение гибридный-Облако Контейнер Workloads," redhat.comРитейлер цель развертывает сотни обновлений еженедельно через свою платформу Unimatrix, встраивая автоматизированное сканирование и политические шлюзы, которые предотвращают попадание уязвимых образов в производство. Платформы безопасности все чаще предоставляют нативные плагины для популярных CI/CD инструментов, включают шаблоны политики как кода и автоматически устраняют неправильные конфигурации перед временем выполнения.

Обязательные мандаты безопасности (PCI-DSS 4.0, NIS2, SBOM)

Регуляторы теперь кодифицируют специфическое для контейнеров руководство. NIS2 Европейского Союза охватывает 350 000 сущностей и ссылается на укрепление оркестрации контейнеров и надзор за цепочкой поставок.[2]европейский Parliament и совет, "Directive (EU) 2022/2555 (NIS 2)," europa.eu PCI-DSS 4.0 ужесточает требования для платежных рабочих нагрузок, работающих внутри Kubernetes, требуя средств контроля времени выполнения с минимальными привилегиями и неизменяемых реестров образов. Правила государственных закупок требуют SBOM, подталкивая предприятия к автоматизированному генерированию перечня компонентов и аттестации во время сборки.

Растущая частота атак на цепочку поставок container образов

Атакующие все чаще компрометируют реестры и CI конвейеры; исследователи обнаружили 8 000 раскрытых секретов Kubernetes, 203 с активными учетными данными реестра, затрагивающими несколько компаний Fortune 500. Кампании, такие как Dero miner, эксплуатируют Docker API для скрытого криптомайнинга. Ответ индустрии сосредоточен на подписании образов, белых списках политик и обнаружении аномалий в реальном времени, которое помечает отклонения от заявленных манифестов. OWASP Kubernetes вершина Ten формально перечисляет риск цепочки поставок образов, усиливая фокус индустрии.

Анализ влияния ограничений

| Ограничение | (~)% влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нехватка навыков Контейнер Безопасность в командах DevOps | -2.80% | Глобально, остро в развивающихся рынках | Средний срок (2-4 года) |

| Операционная сложность мультиоблачных и мультикластерных имуществ | -2.10% | Ориентированно на предприятия, Северная Америка и ЕС | Короткий срок (≤ 2 лет) |

| Усталость от предупреждений и перегрузка ложными срабатываниями | -1.60% | Глобально, затрагивает центры операций безопасности | Короткий срок (≤ 2 лет) |

| Продвинутые цепочки убийств побега из контейнеров | -1.30% | Среды высокой безопасности глобально | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Нехватка навыков container security в командах DevOps

Спрос на инженеров безопасности, знающих Kubernetes, превышает предложение, особенно в развивающихся экономиках, где университеты еще не развернули специализированные учебные программы. Предприятия сообщают о более длинных циклах развертывания, поскольку кривые обучения персонала задерживают проекты. Поставщики теперь включают предписывающие шаблоны политик, ИИ чат-помощники и управляемые службы обнаружения для сужения разрыва в экспертизе, но нехватка талантов продолжает снижать скорость развертывания.

Операционная сложность мультиоблачных и мультикластерных имуществ

Поддержание согласованной сегментации сети, средств контроля идентичности и аудиторских доказательств по десяткам кластеров часто перегружает центры операций безопасности. Даже опытные команды должны освоить особенности API каждого облачного провайдера, что увеличивает бюджеты интеграции и приглашает дрейф конфигурации.[3]Microsoft, "Defender для контейнеры технический Overview," microsoft.com Превышения затрат подталкивают предприятия, избегающие риска, ограничивать развертывания, замедляя траекторию рынка Контейнер Безопасность среди консервативных секторов.

Сегментный анализ

По компонентам: услуги ускоряют внедрение платформ

Программное обеспечение составило 72,1% выручки 2024 года, подчеркивая спрос на автоматизированное сканирование, движки политик и обнаружение времени выполнения, встроенные непосредственно в слои оркестрации. Профессиональные и управляемые услуги, однако, растут со среднегодовым темпом роста 24,7%, поскольку многим предприятиям нужны внешние специалисты для проектирования архитектур, интеграции конвейеров и запуска 24/7 мониторинга. Консультационные услуги обычно адресуют управление секретами, микросегментацию сети и картирование соответствия по гибридным имуществам.

Волна услуг усиливает потребление платформ, поскольку клиенты полагаются на экспертных партнеров для управления средствами контроля, которые они не могут обеспечить внутренне. Управляемые предложения обнаружения, охватывающие Kubernetes, реестры контейнеров и сервисные сетки, освобождают команды с ограниченными ресурсами, продвигая более широкое проникновение рынка Контейнер Безопасность. Эта тенденция также расширяет адресуемую базу среди регулируемых индустрий, которые ищут документированные операционные руководства перед коммитом производственных рабочих нагрузок.

По размеру организации: МСП движут демократизацией

Крупные предприятия сохранили 65,6% доли в 2024 году в силу значительных это имуществ и регулятивных обязательств, которые требуют полно-стековых защит. Эти клиенты встраивают политику как код, автоматизированные доказательства соответствия и глубокую инспекцию пакетов непосредственно в рабочие потоки микросервисов, отражая зрелые позиции безопасности.

Малые и средние предприятия расширяются со среднегодовым темпом роста 25,3% благодаря упрощенным, облачно-доставляемым предложениям, которые маскируют сложность за ценообразованием на основе потребления. Пакеты поставщиков теперь встраивают сканирование, ротацию секретов и базовые защитные механизмы времени выполнения в единые дашборды, позволяя МСП развертывать контейнеры без выделенного персонала SOC. Решения, такие как Kaspersky Контейнер Безопасность, обслуживают распределенные команды, стремящиеся к географической экспансии при поддержании управления, динамика, которая расширяет проникновение рынка Контейнер Безопасность среди организаций с ограниченными ресурсами.

По развертыванию: трансформация облачной безопасности

Облачные развертывания захватили 56,8% доли в 2024 году и показывают среднегодовой темп роста 26,2% до 2030 года, поскольку организации разгружают управление инфраструктурой и задействуют нативную облачную телеметрию. Microsoft Defender для контейнеры демонстрирует привлекательность: агентные оценки уязвимостей, покрытие между облаками и картирование соответствия одним кликом снижают накладные расходы на внедрение.

Локальные установки сохраняются для секторов со строгими правилами суверенитета данных, но гибридные архитектуры набирают почву. Предприятия держат чувствительные рабочие нагрузки на месте, централизуя оркестрацию политик в облаке, обеспечивая согласованные защитные механизмы независимо от местоположения. По мере созревания гибридных инструментов размер рынка Контейнер Безопасность для размещенных в облаке средств контроля прогнозируется к значительно более быстрому росту, чем его локальный аналог до 2030 года.

По средствам контроля безопасности: защита времени выполнения набирает обороты

Сканирование образов и управление уязвимостями держали 32,5% доли в 2024 году, подтверждая, что статический анализ остается первой линией защиты. Однако защита времени выполнения и обнаружение аномалий лидируют в росте со среднегодовым темпом роста 25,7%, поскольку угрозные акторы все чаще нацеливаются на живые контейнеры с техниками эскалации привилегий и эксфильтрации данных, невидимыми для статических сканирований. Поставщики теперь накладывают поведенческую аналитику на основе eBPF, белые списки процессов и инспекцию сетевого потока для перехвата злонамеренной активности без внесения высоких накладных расходов.

Фреймворки политики как кода обеспечивают базовые линии конфигурации на стадиях сборки и развертывания, в то время как динамические контроллеры допуска блокируют дрейф от золотых манифестов. Эти разработки позиционируют аналитику времени выполнения как следующую границу в рынке Контейнер Безопасность, поскольку предприятия признают, что гигиена перед развертыванием одна недостаточна.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: здравоохранение ускоряет цифровую трансформацию

Операторы это и телекома лидировали в спросе с 27,1% выручки 2024 года, отражая наследную экспертизу безопасности телекома и раннее внедрение облачных решений. Телекомы используют Контейнер Безопасность для защиты виртуализованных сетевых функций и пограничных узлов, которые поддерживают 5 г услуги redhat.com.

Здравоохранение и науки о жизни, между тем, показывают самый быстрый среднегодовой темп роста 26,6%. Больницы и исследовательские лаборатории должны защищать электронные записи, подключенные устройства и ИИ диагностические рабочие нагрузки, удовлетворяя HIPAA и эквивалентные режимы. Автоматизированное генерирование SBOM, контроль допуска и обнаружение аномалий времени выполнения адресуют эти интенсивные по соответствию среды, поднимая размер рынка Контейнер Безопасность в здравоохранении по всему прогнозному горизонту.

Географический анализ

Северная Америка командовала 28,9% выручки в 2024 году, выигрывая от раннего внедрения Kubernetes, высокой кибер-зрелости и федеральных директив нулевого доверия. Знаковые транзакции, такие как приобретение Google компании Wiz, сигнализируют о продолжающейся консолидации, направленной на тесную интеграцию защиты контейнеров в более широкие облачные платформы. Финансовые услуги, оборона и технологические вертикали продолжают формировать функции, такие как FIPS-совместимая криптография и федерация мультикластеров.

Азиатско-Тихоокеанский регион является самым быстро расширяющимся регионом со среднегодовым темпом роста 24,3%. Цифровые инициативы, поддерживающие государственные облачные политики и растущее сообщество разработчиков размещают развертывания контейнеров на ускоренной кривой, с 53% региональных фирм уже в производстве. Операторы телекома, использующие пограничные узлы 5 г, и производственные фирмы, принимающие чертежи умных фабрик, являются ключевыми для регионального роста. Растущие кибер-инциденты также подпитывают расходы на автоматизированные каналы угрозной разведки и управляемые службы обнаружения.

Европа поддерживает значительную долю на фоне строгих статутов защиты данных. Директива NIS2 подталкивает примерно 350 000 организаций к улучшению защиты оркестрации контейнеров, повышая спрос на тяжелые по управлению средства контроля и непрерывные аудиты соответствия. Финансовые институты полагаются на централизованные инструменты секретов, такие как HashiCorp Vault, для согласования мультиоблачной гибкости с обязательствами по конфиденциальности. Эти динамики обеспечивают устойчивое расширение рынка Контейнер Безопасность по всему континенту.

Конкурентная среда

Поле поставщиков остается фрагментированным, но склоняется к консолидации, поскольку гиперскейлеры и кибер-мажоры подбирают специализированных игроков для сборки сквозных платформ защиты облачных приложений. Сделка Google с Wiz за USD 32 млрд, приобретение Fortinet компании Lacework и соглашение Palo Alto Networks о покупке Protect ИИ иллюстрируют премию, размещенную на интеграции безопасности контейнеров и ИИ рабочих нагрузок. Новичок Chainguard, оцененный в USD 3,5 млрд после своего апрельского 2025 года раунда, бросает вызов действующим игрокам, распространяя базовые образы с нулевыми CVE и фокусируясь на эргономике разработчиков.

Дифференциация продуктов теперь зависит от покрытия между облаками, агентского развертывания, видимости eBPF и автоматизированного сбора доказательств, который сокращает подготовку аудита. Белое пространство остается вокруг пограничных и 5 г рабочих нагрузок, где ограничения задержки требуют принуждения с низкими накладными расходами. Патентная активность, включая грант Aqua Безопасность для динамического анализа угроз, подчеркивает продолжающиеся инвестиции в поведенческую аналитику, которая адаптируется в реальном времени к эволюционирующим цепочкам убийств.

Альянсы поставщиков также активны. Snyk и Orca комбинируют ориентированное на разработчиков сканирование с управлением позицией по всему облаку, в то время как обуздать и Traceable интегрируют инсайты ИИ кода с защитой API для сокращения петель обратной связи. Эти движения обеспечивают прогрессирование рынка Контейнер Безопасность к конвергентным платформам, где средства контроля времени сборки, развертывания и выполнения работают в одной политической плоскости.

Лидеры индустрии Контейнер Безопасность

-

Google Облако Безопасность

-

красный Hat (IBM)

-

Trend Микро

-

Qualys

-

Rapid7

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Chainguard и Azul объединились для доставки укрепленных, с нулевыми CVE Java Контейнер образов для корпоративных сред.

- Май 2025: красный Hat выпустил OpenShift Lightspeed, генеративный ИИ-помощник, который снижает разрывы в навыках через запросы безопасности на естественном языке.

- Апрель 2025: Palo Alto Networks объявил о намерении купить Protect ИИ за до USD 700 млн, расширяя покрытие уязвимостей цепочки поставок ИИ/ML.

- Апрель 2025: Chainguard закрыл раунд финансирования Серии д на USD 356 млн при оценке USD 3,5 млрд, подчеркивая доверие инвесторов к защите цепочки поставок.

Глобальный охват отчета по рынку Контейнер Безопасность

Контейнер Безопасность можно определить как процесс внедрения инструментов и процедур безопасности для обеспечения комплексной информационной безопасности для любой рабочей нагрузки или системы на основе контейнеров, включая образ контейнера, работающий контейнер и все действия, необходимые для создания образа и его запуска. Рынок для исследования определяет выручку, генерируемую от продаж облачных решений безопасности по различным конечным пользователям, включая это & ITES, bfsi, розничную торговлю, здравоохранение и промышленность и т.д.

Рынок Контейнер Безопасность сегментирован по размеру организации (крупные предприятия, малые и средние предприятия), развертыванию (облачный, локальный), отрасли конечного пользователя (это & ITES, bfsi, розничная торговля, здравоохранение и промышленность, другие отрасли конечных пользователей) и географии (Северная Америка (США, Канада), Европа (Великобритания, Германия, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, остальная Азия-Тихий океан) и остальной мир (Латинская Америка, Ближний Восток и Африка)).

Размеры рынка и прогнозы представлены в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Платформа / Программное обеспечение |

| Услуги |

| Крупные предприятия |

| Малые и средние предприятия |

| Облачный |

| Локальный |

| Сканирование образов и управление уязвимостями |

| Защита времени выполнения и обнаружение аномалий |

| Соответствие и управление конфигурацией |

| IT и телеком |

| BFSI |

| Розничная торговля и электронная коммерция |

| Здравоохранение и науки о жизни |

| Промышленность и производство |

| Прочие (медиа, образование, правительство) |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия-Тихий океан | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По компонентам | Платформа / Программное обеспечение | ||

| Услуги | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия | |||

| По развертыванию | Облачный | ||

| Локальный | |||

| По средствам контроля безопасности | Сканирование образов и управление уязвимостями | ||

| Защита времени выполнения и обнаружение аномалий | |||

| Соответствие и управление конфигурацией | |||

| По отрасли конечного пользователя | IT и телеком | ||

| BFSI | |||

| Розничная торговля и электронная коммерция | |||

| Здравоохранение и науки о жизни | |||

| Промышленность и производство | |||

| Прочие (медиа, образование, правительство) | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальная Азия-Тихий океан | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка Контейнер Безопасность?

Размер рынка Контейнер Безопасность составляет USD 3,05 млрд в 2025 году и прогнозируется к достижению USD 9,01 млрд к 2030 году.

Какой компонент лидирует на рынке Контейнер Безопасность в 2024 году?

Программные решения лидируют с 72,1% доли рынка Контейнер Безопасность в 2024 году, хотя услуги растут быстрее со среднегодовым темпом роста 24,7%.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Агрессивная цифровая трансформация, развертывания 5 г и 53% внедрение контейнеров на производственном уровне продвигают регион со среднегодовым темпом роста 24,3%.

Какой сегмент средств контроля безопасности расширяется наиболее быстро?

Решения защиты времени выполнения и обнаружения аномалий продвигаются со среднегодовым темпом роста 25,7%, поскольку предприятия признают угрозы, которые появляются после развертывания.

Последнее обновление страницы: