Размер и доля рынка подключенной логистики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

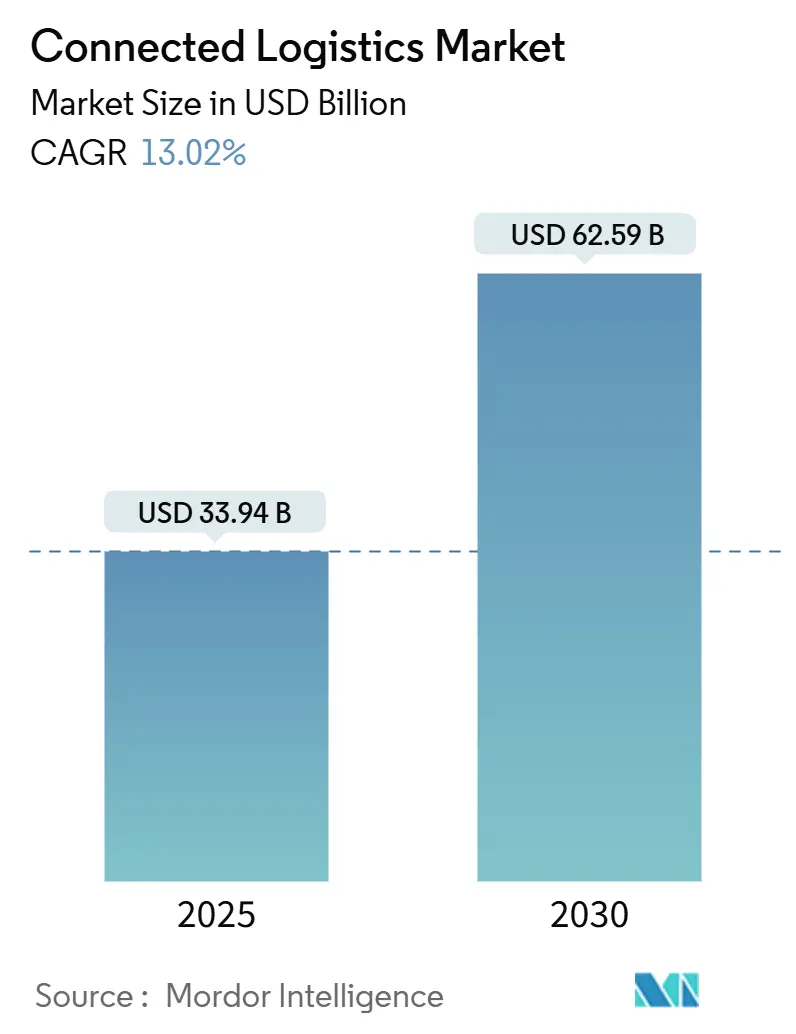

| Размер Рынка (2025) | 33.94 Миллиардов долларов США |

| Размер Рынка (2030) | 62.59 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.02% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка подключенной логистики от Mordor Intelligence

Рынок подключенной логистики достиг 33,94 млрд долларов США в 2025 году и, по прогнозам, поднимется до 62,59 млрд долларов США к 2030 году, что отражает устойчивый среднегодовой темп роста 13,02%. Требования грузоотправителей к сквозной прозрачности грузоперевозок, быстрое внедрение датчиков IoT и распространение частных сетей 5G в портах и терминалах лежат в основе этого расширения. Поставщики платформ объединяют отслеживание активов, видимость в режиме реального времени и прогнозную аналитику в единые пакеты, которые снижают общую стоимость владения для перевозчиков и грузоотправителей. Кибероустойчивость и соблюдение требований к суверенитету данных остаются центральными критериями проектирования, подталкивая поставщиков к архитектурам нулевого доверия и региональным узлам обработки данных. Гонка по снижению рисков цепочек поставок через цифровые двойники ускоряет пилотные инвестиции в прогнозирование сбоев на основе ИИ, особенно в производственных центрах и экспортно-ориентированных экономиках.

Ключевые выводы отчета

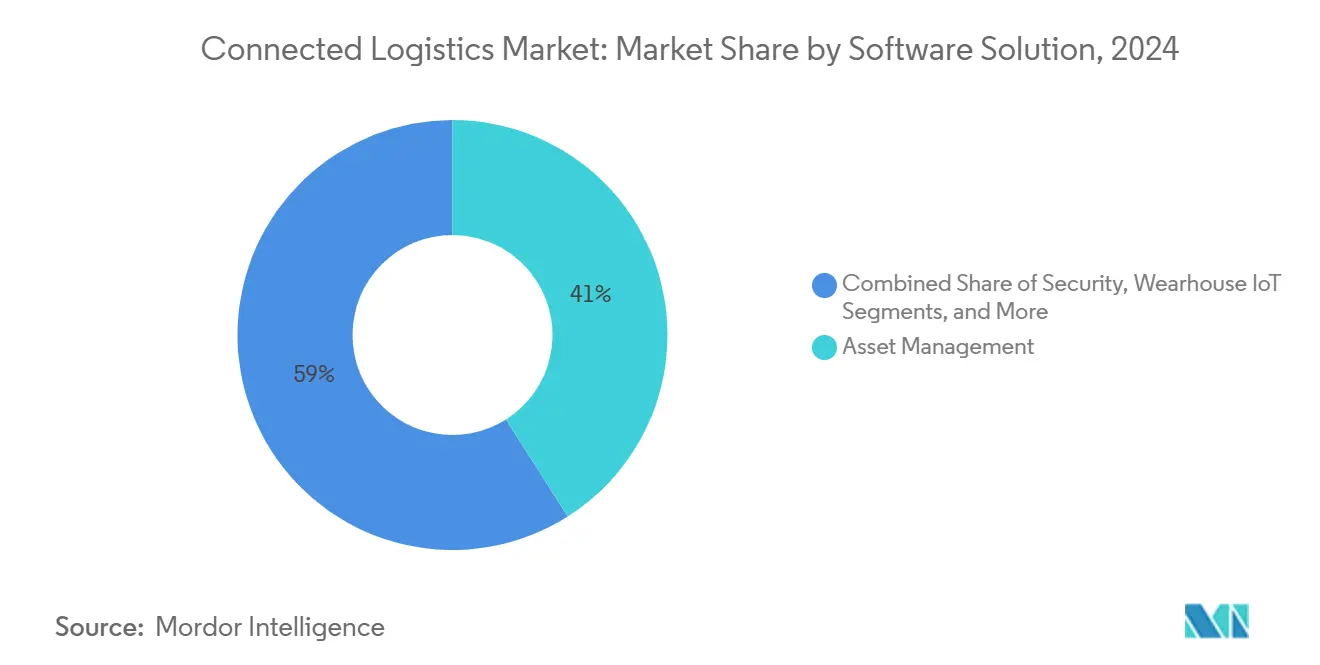

- По программным решениям управление активами лидировало с долей выручки 41,0% в 2024 году, в то время как потоковая аналитика, по прогнозам, будет развиваться со среднегодовым темпом роста 16,45% до 2030 года.

- По типу продукта управление устройствами удерживало 44,0% доли рынка подключенной логистики в 2024 году; управление подключениями находится на пути к среднегодовому темпу роста 15,67% до 2030 года.

- По виду транспорта автодороги занимали 38,5% размера рынка подключенной логистики в 2024 году; морские пути готовы к среднегодовому темпу роста 15,10% в период 2025-2030 годов.

- По отрасли конечного пользователя производство захватило 27,0% доли в 2024 году, тогда как здравоохранение, по прогнозам, будет расширяться со среднегодовым темпом роста 17,0% до 2030 года.

- По типу услуг управляемые услуги составили 54,0% доли размера рынка подключенной логистики в 2024 году; консультационные и интеграционные услуги растут со среднегодовым темпом роста 16,0%.

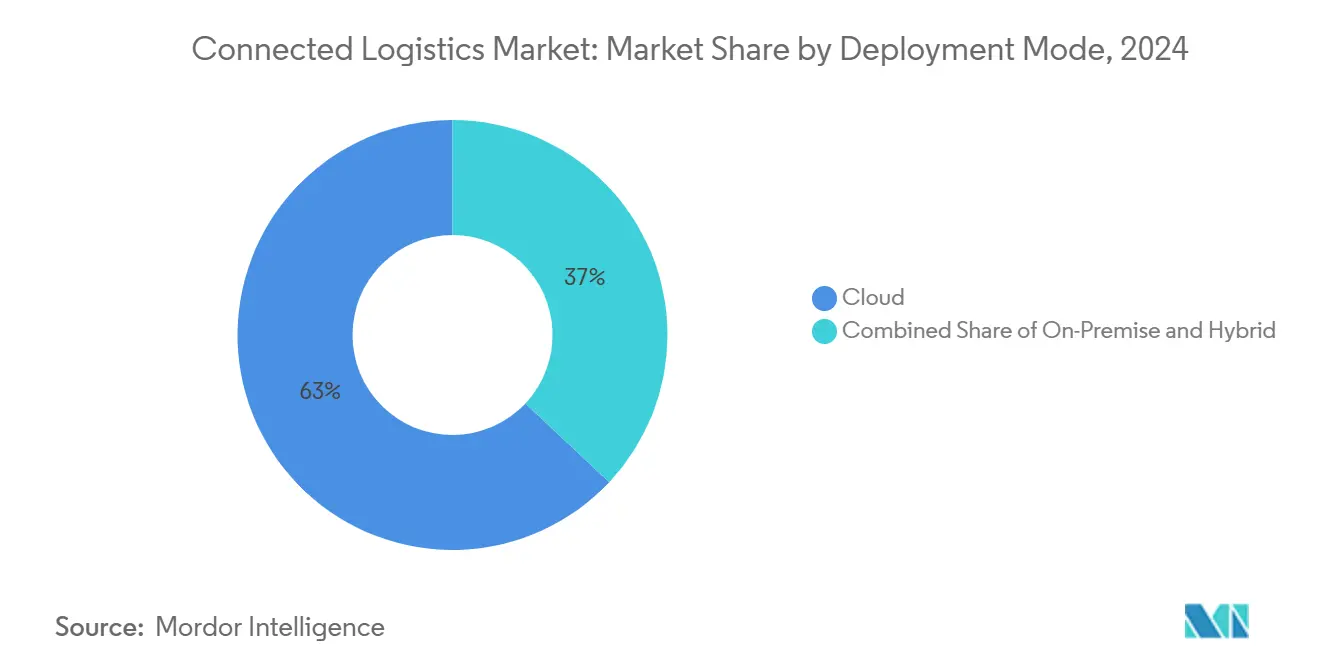

- По способу развертывания облачные развертывания составили 63,0% доли в 2024 году, при этом гибридные модели растут со среднегодовым темпом роста 15,0%.

- По размеру организации крупные предприятия представляли 67,0% доли в 2024 году, в то время как МСП прогрессируют со среднегодовым темпом роста 14,0%.

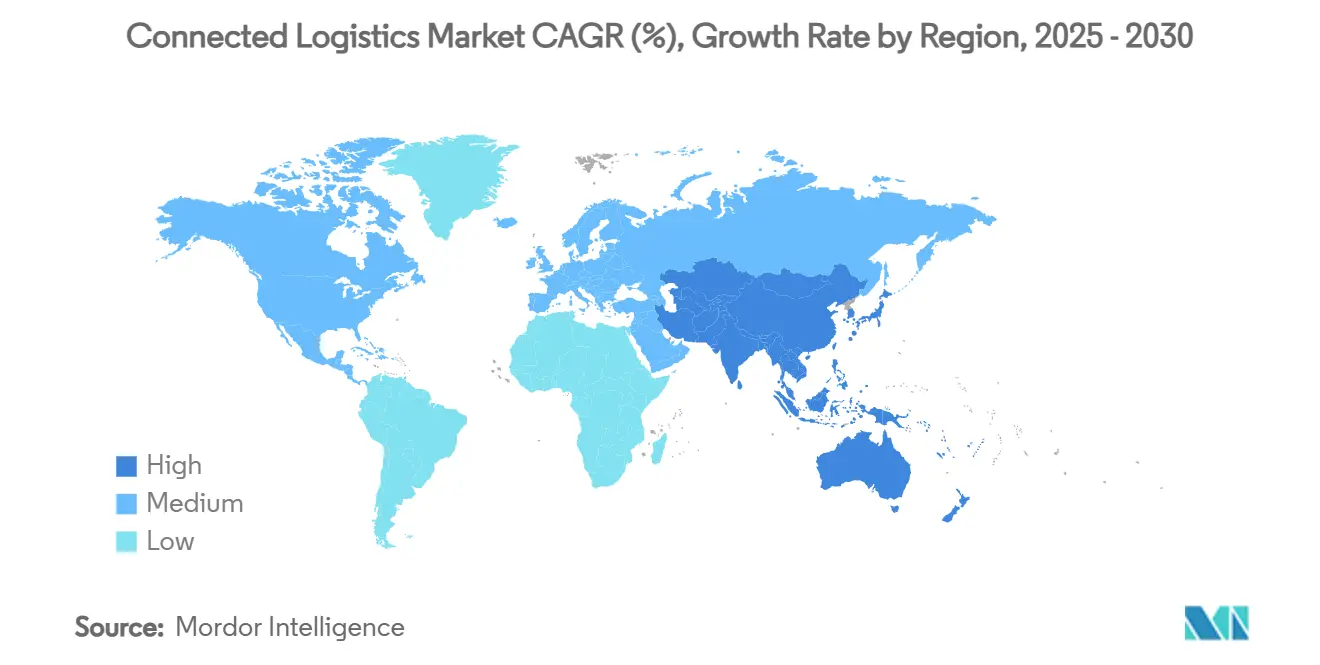

- По географии Северная Америка удерживала 35,2% доли рынка в 2024 году; Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост со среднегодовым темпом роста 13,5% до 2030 года.

Тенденции и аналитика глобального рынка подключенной логистики

Анализ влияния драйверов

| Драйвер | (~)% Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Всплеск отслеживания активов с поддержкой IoT | +3.2% | Глобально; АТЭС и Северная Америка лидируют | Среднесрочная перспектива (2-4 года) |

| Требования грузоотправителей к видимости грузов в режиме реального времени | +2.8% | Северная Америка и ЕС расширяются в АТЭС | Краткосрочная перспектива (≤ 2 лет) |

| Консолидация платформ, обусловленная M&A | +2.1% | Глобально; сильнее всего в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Частные сети 5G в терминалах и портах | +1.9% | Ядро АТЭС; перенос в Северную Америку и Европу | Долгосрочная перспектива (≥ 4 лет) |

| Снижение рисков цепочек поставок через цифровые двойники | +1.4% | Глобально; раннее внедрение в производственных центрах | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск отслеживания активов с поддержкой IoT

Датчики с низким энергопотреблением и глобальное покрытие LPWAN позволяют компаниям отслеживать местоположение, температуру и удары в режиме реального времени, продлевая время работы батареи до десяти лет в некоторых развертываниях LoRaWAN.[1]Semtech Corp., "Semtech and Traxmate Enable Global Asset Tracking," semtech.com Использование BMW Bluetooth-маяков для отслеживания автомобилей на складах резко сократило время поиска.[2]Inpixon, "BMW Implements INTRANAV Inventory Manager," inpixon.com Пилотные проекты Cardinal Health с умными датчиками улучшают управление сроками годности в больничных складах. Конвергирующая аналитика ИИ превращает исторические данные в предупреждения о предикативном обслуживании, переводя автопарки от реактивной к проактивной координации.

Требования грузоотправителей к видимости грузов в режиме реального времени

Покупка FourKites компании TrackX Yard Solutions объединяет данные управления терминалами с видимостью дорожных перевозок, предоставляя грузоотправителям обновления местоположения прицепов с интервалом менее часа. Развертывания RFID в автомобильных отделочных центрах передают живой статус в ERP-системы OEM, удовлетворяя строгим метрикам 'точно вовремя'. Грузоотправители наук о жизни развертывают многосенсорные метки для соблюдения правил непрерывного логирования температуры в рамках надлежащей практики дистрибуции. Каналы видимости питают порталы оптимизации маршрутов на основе генеративного ИИ, которые, как ожидается, будут обрабатывать четверть отчетности по KPI логистики к 2028 году.

Консолидация платформ, обусловленная M&A

Приобретение DSV компании DB Schenker за 14,3 млрд евро создает крупнейшего экспедитора грузов и оптимизирует оркестровку подключенной логистики в 90 странах. RXO поглотила Coyote Logistics за 1,025 млрд долларов США для масштабирования брокерских услуг, ориентированных на технологии. Ход Körber по MercuryGate добавляет глубину TMS, объединяя видимость активов и выполнение в один интерфейс. Покупательская лихорадка подчеркивает премию, которую инвесторы помещают на унифицированные модели данных, которые сворачивают исторически разрозненные функции.

Частные сети 5G в терминалах и портах

Associated British Ports активировала частный 5G на нескольких терминалах, поддерживая автономные управляемые транспортные средства с задержкой менее миллисекунды abports.co.uk. Порт Окленда сообщает о 15% более коротком времени обработки контейнеров после аналогичных внедрений. Сети EUROGATE с поддержкой граничных вычислений позволяют предикативное обслуживание на оборудовании, сокращая незапланированные простои кранов. Предлагаемые дальние автоматизированные логистические коридоры, такие как японская концепция 500-километрового конвейера, зависят от общенационального покрытия 5G

Анализ влияния ограничений

| Ограничение | (~)% Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Обязательства по кибербезопасности в мультитенантных автопарках | -2.4% | Глобально, остро в Северной Америке и Европе | Краткосрочная перспектива (≤ 2 лет) |

| Фрагментированные глобальные законы о суверенитете данных | -1.8% | Глобально, особенно трансграничные операции | Среднесрочная перспектива (2-4 года) |

| Дефицит совместимых API для активов старого поколения | -1.3% | Глобально, наиболее очевидно на зрелых рынках | Среднесрочная перспектива (2-4 года) |

| Маржинальное давление от моделей электронной коммерции 'доставка бесплатно' | -1.1% | Глобально, возглавляют Северная Америка и Европа | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Обязательства по кибербезопасности в мультитенантных автопарках

Зарегистрированные нарушения в транспорте выросли на 181% в 2024 году, при этом программы-вымогатели нацелены на телематику автопарков и электронные регистрирующие устройства. Кража грузов достигла 455 млн долларов США, часто через подмену брокера, которая перенаправляет целые грузовики. CISO логистики теперь закладывают в бюджет двузначный рост расходов на безопасность, отражая прогноз Maersk в 36,6 млрд долларов США к 2037 году. Мультитенантные SaaS-платформы усложняют изоляцию арендаторов, повышая риски латерального движения

Фрагментированные глобальные законы о суверенитете данных

GDPR и специфические для регионов требования к резидентности заставляют поставщиков размещать зеркальные базы данных в нескольких юрисдикциях, увеличивая издержки соответствия. Экспедиторы грузов жонглируют ролями контролера и обработчика под пересекающимися уставами, растягивая правовые и IT-ресурсы. Расходящиеся азиатские рамки еще больше фрагментируют архитектуры, подталкивая поставщиков к гибридным граничным облачным моделям, которые локализуют обработку, синхронизируя анонимизированные данные глобально.

Сегментный анализ

По программному решению: управление активами доминирует, аналитика ускоряется

Управление активами представляло 41,0% размера рынка подключенной логистики в 2024 году благодаря немедленной окупаемости инвестиций, которую фирмы получают, сокращая время простоя и улучшая оборот контейнеров. Предприятия объединяют RFID, GNSS и экологические датчики в единые панели мониторинга, которые отмечают недоиспользуемые прицепы и температурные отклонения в режиме реального времени. Потоковая аналитика развивается со среднегодовым темпом роста 16,45%, поскольку организации требуют понимания в доли секунды отклонений ETA грузовиков и горячих точек времени пребывания, питая двигатели предикативной перемаршрутизации.

Развивающиеся складские IoT-наложения расширяют случаи использования от руководства сборщика до оптимизации климата, сокращая показатели порчи для SKU холодовой цепи. Пакеты аналитики безопасности анализируют нетипичные потоки пакетов данных для обнаружения ранних индикаторов компрометации устройств. Поскольку Microsoft расширяет наборы инструментов граничного ИИ в логистические шлюзы, поставщики сшивают здоровье активов и прогнозы трафика в единые двигатели рекомендаций.[3]Microsoft, "Azure Percept Extends Edge AI for Logistics," microsoft.com

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукта: управление устройствами возглавляет революцию подключения

Управление устройствами захватило 44,0% доли в 2024 году, отражая сложность установки патчей для прошивки и сертификации тысяч датчиков грузовиков, поддонов и терминалов. Инструменты активации без прикосновения сокращают время активации у док-станций грузовиков, поддерживая масштабные циклы обновления. Управление подключениями растет со среднегодовым темпом роста 15,67%, поскольку частные сети 5G и спутниковые связи умножают профили подписки, которые должны быть оркестрированы по активам.

Платформы управления приложениями перемещают рабочие нагрузки между облачными регионами и граничными шлюзами для соблюдения бюджетов задержки и ограничений резидентности данных. Патентные заявки Tencent и Samsung иллюстрируют новые алгоритмы приоритезации трафика, которые адаптируют радиопараметры по скорости транспортного средства.[4]United States Patent and Trademark Office, "Communication Method for Connected Vehicles," uspto.gov Устройства с поддержкой блокчейна теперь встраивают криптографические модули, поднимая планку для оркестровки жизненного цикла устройств

По виду транспорта: автодороги доминируют, морские пути взлетают

Автодороги удерживали 38,5% доли рынка подключенной логистики в 2024 году благодаря плотным сетям последней мили и зрелым телематическим модернизациям. ADAS на основе камер и мандаты ELD питают потоки данных, которые улучшают безопасность водителя и соответствие нормативным требованиям. Ожидается, что морские пути покажут среднегодовой темп роста 15,10%, подпитываемый телематикой умных контейнеров и автоматизированными терминальными операциями.

Железные дороги модернизируются с массивами датчиков у путей, которые предсказывают дефекты плоских колес, сокращая прерывания линейных перевозок. Воздушные пути интегрируют трекеры ULD и инструменты управления слотами на основе ИИ в грузовых хабах. Телематика танк-контейнеров Eurotainer сократила расходы цепочки поставок на 40%, сокращая циклы нагрева. Беспилотный грузовой коридор Aurora Innovation между Далласом и Хьюстоном преодолел 1200 миль без человека-оператора

По отрасли конечного пользователя: производство лидирует, здравоохранение ускоряется

Производство составляло 27,0% размера рынка подключенной логистики в 2024 году, закрепленное рабочими процессами 'точно вовремя', которые штрафуют даже незначительные задержки деталей. Цифровые двойники объединяют производственные расписания с входящими логистическими событиями, позволяя планировщикам переупорядочивать смешанно-модельные сборочные линии на лету. Прогнозируется, что здравоохранение будет расти со среднегодовым темпом роста 17,0%, поскольку биологические препараты и продукты клеточной терапии требуют температурных цепей с GPS-штампом.

Автомобильные заводы развертывают пакет отслеживания активов Bosch для координации последовательных поставок деталей, избегая остановок линий. Бренды розничной торговли и электронной коммерции пилотируют схемы выполнения прямо с завода, которые обходят региональные распределительные центры и полагаются на отслеживание на уровне отправки для успокоения потребителей

По типу услуг: управляемые услуги доминируют, интеграция ускоряется

Управляемые услуги удерживали 54,0% доли в 2024 году, поскольку перевозчики предпочитают модели подписки, которые объединяют аренду устройств, подключение и аналитику в предложения, связанные SLA. Поставщики гарантируют время безотказной работы, позволяя логистическим командам сосредоточиться на основных операциях перевозки. Консультационные и интеграционные услуги расширяются со среднегодовым темпом роста 16,0%, поскольку модернизация старого поколения требует настраиваемых API-мостов.

Связка CartonCloud с Rose Rocket объединяет данные WMS и TMS, сокращая ручные рабочие нагрузки двойного ключа. Инструменты интеграционной платформы как услуги от SnapLogic автоматически отображают каналы EDI в RESTful конечные точки, сокращая сроки проектов для МСП

По способу развертывания: облако лидирует, гибридное растет

Облачные опции сохранили 63,0% доли в 2024 году, обеспечивая глобальный масштаб, эластичные вычисления и быстрые выпуски функций. Логистические мажоры реплицируют единые кодовые базы по регионам, упрощая управление. Гибридные развертывания растут со среднегодовым темпом роста 15,0%, поскольку критичные к задержке приложения терминалов остаются на месте, в то время как аналитика находится в гиперскейловых облаках.

Граничные узлы в портах используют микрооблака на основе Kubernetes для сохранения телематики кранов локально, передавая суммированные потоки событий в облако для исторического анализа трендов. Двигатели цифровых двойников полагаются на гибридные шаблоны для синхронизации данных OT в реальном времени с облачными кластерами моделирования

По размеру организации: крупные предприятия лидируют, внедрение МСП расширяется

Крупные предприятия контролировали 67,0% доли в 2024 году, используя глубину капитала для испытания автономных грузовиков и оптимизации сетей ИИ. МСП, помогаемые ценообразованием SaaS и арендой устройств по мере использования, расширяются со среднегодовым темпом роста 14,0%.

Панели мониторинга с низким кодом позволяют диспетчерам МСП настраивать многостоповые маршруты без специальных IT-навыков. Пилотные проекты предприятий часто засевают дорожные карты поставщиков, и после стабилизации эти функции переходят в издания, ориентированные на МСП, питая более широкое внедрение рынка подключенной логистики.

Географический анализ

Северная Америка сохранила 35,2% доли в 2024 году, поддерживаемая надежными дорожными сетями и поддерживающими инновационными песочницами для пилотных проектов автономных транспортных средств. Amazon инвестирует 4 млрд долларов США для расширения покрытия на следующий день до 4000 сельских сообществ, подчеркивая масштаб инфраструктурных расходов. Покупка UPS компании Andlauer Healthcare Group углубляет специализацию холодовой цепи в регионе. Киберриск остается острым, но венчурное финансирование и государственно-частные испытательные площадки ускоряют диффузию технологий.

Прогнозируется, что Азиатско-Тихоокеанский регион будет лидировать в росте со среднегодовым темпом роста 13,5% до 2030 года. Министерство транспорта Японии оценивает 500-километровую автоматизированную грузовую связь между Токио и Осакой. Расходы Австралии на автоматизацию логистики превышают 4 млрд долларов США, охватывая складскую робототехнику и автоматизацию терминалов. GEODIS расширяет дорожные коридоры с GPS-отслеживанием от Сингапура до Китая в ожидании регионального логистического сектора на 4,5 трлн долларов США. Вьетнам позиционирует себя как логистический центр АСЕАН, принимая Всемирный конгресс FIATA 2025.

Европа балансирует строгие правила защиты данных с мандатами декарбонизации, которые подталкивают автопарки к электромобилям и устойчивым авиационным топливам. CEVA добавила 23 электрических грузовика, поднимая свой низкоуглеродный автопарк выше 1100 транспортных средств cevalogistics.com. DHL сотрудничает с Neste по моделям поставок SAF, поддерживая цель ЕС по нулевым выбросам транспорта. Европейская комиссия оценивает региональную логистическую экономику в 878 млрд евро и продолжает гармонизировать правила для сокращения трансграничных документооборотов

Конкурентный ландшафт

Рынок подключенной логистики показывает умеренную фрагментацию с наклоном к консолидации. Мега-грузовые интеграторы, такие как DHL, UPS и FedEx, используют преимущества масштаба, в то время как игроки, ориентированные на технологии, такие как Trimble, Descartes и Project44, выигрывают сделки на гибкости интеграции данных. Поглощение DSV компании DB Schenker повышает его мультимодальный охват до 160 000 сотрудников в 90 странах, сигнализируя об аппетите инвесторов к богатым активами моделям.

Технологическая дифференциация теперь зависит от оркестровки ИИ, граничной аналитики и экосистем открытых API, которые сворачивают модальные силосы. FourKites и Project44 встраивают прогностические оценки времени пребывания прямо в рабочие процессы TMS, улучшая эффективность планирования док-станций. Синергии аппаратно-программного обеспечения усиливаются: EUROGATE объединяет сенсоризированные краны с SLA аналитики, а Aurora сочетает IP автономных транспортных средств с порталами управления автопарком.

Патентные данные предполагают устойчивые инновации в обнаружении сверхширокополосной связи, формировании трафика 5G и услугах идентичности на основе блокчейна. Новички, сосредотачивающиеся на защищенных формах факторов датчиков и оптимизации спутниковых связей, все еще могут вырезать ниши, особенно в нефтяных полях, горнодобывающих и удаленных сельскохозяйственных полосах, где сотовое покрытие разрежено.

Лидеры отрасли подключенной логистики

-

IBM Corporation

-

Intel Corporation

-

Robert Bosch GmbH

-

Cisco Systems, Inc.

-

AT&T Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Amazon объявила об инвестициях в размере 4 млрд долларов США для расширения доставки Prime до 4000 сельских сообществ США, создавая 170 новых рабочих мест на станциях доставки.

- Май 2025: CEVA Logistics добавила 23 электрических грузовика в свой европейский автопарк, нацеливаясь на ежегодное сокращение CO₂ на 38 300 тонн.

- Апрель 2025: DSV закрыла поглощение DB Schenker за 14,3 млрд евро, сформировав крупнейшего экспедитора грузов в мире по выручке.

- Апрель 2025: UPS приобрела Andlauer Healthcare Group за 2,2 млрд канадских долларов, углубляя мощности логистики с контролируемой температурой.

Область глобального отчета о рынке подключенной логистики

Технология подключенной логистики, предлагаемая поставщиками IoT-решений, повышает операционную эффективность в логистическом секторе. Эти технологии оптимизируют управление автопарком, отслеживание, надзор за активами и складские операции. Помимо этого, они охватывают обработку заказов, финансовые транзакции, диспетчеризацию и доставку. Способствуя коммуникации между всеми заинтересованными сторонами, подключенная логистика не только минимизирует выбросы и воздействие на окружающую среду, но также предоставляет обновления в режиме реального времени о прогрессе транспортировки и логистики.

Область отчета покрывает различные типы подключенных решений на основе типа продукта и программных решений, которые они предлагают для широкого спектра видов транспорта и отраслей конечных пользователей. Исследование также отслеживает ключевые параметры рынка, основные факторы роста и основных поставщиков, работающих в отрасли, что поддерживает оценки рынка и темпы роста за прогнозный период. Исследование далее анализирует общее воздействие COVID-19 на экосистему.

Рынок подключенной логистики сегментирован по программному обеспечению (управление активами, складской IoT, безопасность, управление данными, управление сетью, потоковая аналитика), услугам (профессиональные услуги, управляемые услуги), виду транспорта (автодороги, железные дороги, воздушные пути, морские пути), отраслям конечных пользователей (автомобильная, производственная, нефтегазовая, IT и телеком, здравоохранение, IT и телекоммуникации, розничная торговля, пища и напитки, другие отрасли конечных пользователей) и географии (Северная Америка [Соединенные Штаты, Канада], Европа [Германия, Великобритания, Франция, остальная Европа], Азиатско-Тихоокеанский регион [Индия, Китай, Япония, остальной Азиатско-Тихоокеанский регион], и остальной мир). Размеры рынка и прогнозы предоставлены в терминах стоимости (USD) для всех вышеуказанных сегментов.

| Управление активами |

| Складской IoT |

| Безопасность |

| Управление данными |

| Управление сетью |

| Потоковая аналитика |

| Управление устройствами |

| Управление приложениями |

| Управление подключениями |

| Автодороги |

| Железные дороги |

| Воздушные пути |

| Морские пути |

| Автомобильная |

| Производственная |

| Нефть и газ |

| IT и телеком |

| Здравоохранение |

| Розничная торговля и электронная коммерция |

| Пища и напитки |

| Другие отрасли |

| Консультации и интеграция |

| Управляемые услуги |

| Поддержка и обслуживание |

| Облако |

| Локальное |

| Гибридное |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | ССЗ (Саудовская Аравия, ОАЭ, Катар и др.) |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По программному решению | Управление активами | ||

| Складской IoT | |||

| Безопасность | |||

| Управление данными | |||

| Управление сетью | |||

| Потоковая аналитика | |||

| По типу продукта | Управление устройствами | ||

| Управление приложениями | |||

| Управление подключениями | |||

| По виду транспорта | Автодороги | ||

| Железные дороги | |||

| Воздушные пути | |||

| Морские пути | |||

| По отрасли конечного пользователя | Автомобильная | ||

| Производственная | |||

| Нефть и газ | |||

| IT и телеком | |||

| Здравоохранение | |||

| Розничная торговля и электронная коммерция | |||

| Пища и напитки | |||

| Другие отрасли | |||

| По типу услуг | Консультации и интеграция | ||

| Управляемые услуги | |||

| Поддержка и обслуживание | |||

| По способу развертывания | Облако | ||

| Локальное | |||

| Гибридное | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Нидерланды | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | ССЗ (Саудовская Аравия, ОАЭ, Катар и др.) | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок подключенной логистики?

Ожидается, что размер рынка подключенной логистики достигнет 33,94 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 13,02% до 62,59 млрд долларов США к 2030 году.

Каков текущий размер и перспективы роста рынка подключенной логистики?

Рынок подключенной логистики составляет 33,94 млрд долларов США в 2025 году и, по прогнозам, достигнет 62,59 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 13,02%.

Какой регион вносит наибольшую долю в рынок подключенной логистики?

Северная Америка лидирует с долей 35,2%, поддерживаемая передовой инфраструктурой и ранним внедрением технологий.

Какое программное решение удерживает наибольшую долю на рынке подключенной логистики?

Управление активами лидирует с долей 41,0%, поскольку фирмы приоритизируют отслеживание в режиме реального времени и использование грузовиков, контейнеров и оборудования.

Почему частные сети 5G важны для подключенной логистики?

Частный 5G обеспечивает сверхнизкую задержку и выделенную пропускную способность, позволяя автономным транспортным средствам, управление кранами в режиме реального времени и высокоплотные развертывания датчиков в портах и терминалах

В чем основная проблема кибербезопасности для поставщиков подключенной логистики?

Мультитенантные платформы автопарков сталкиваются с растущими атаками программ-вымогателей и кражей грузов, при этом зарегистрированные нарушения в транспорте увеличились на 181% в 2024 году.

Как МСП принимают решения подключенной логистики?

Облачные SaaS-платформы и управляемые услуги снижают первоначальные затраты, позволяя МСП добавлять GPS-отслеживание, оптимизацию доставки и инструменты уведомления клиентов без больших IT-команд.

Последнее обновление страницы: