Размер и доля рынка контрактной логистики ССАГПГ

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

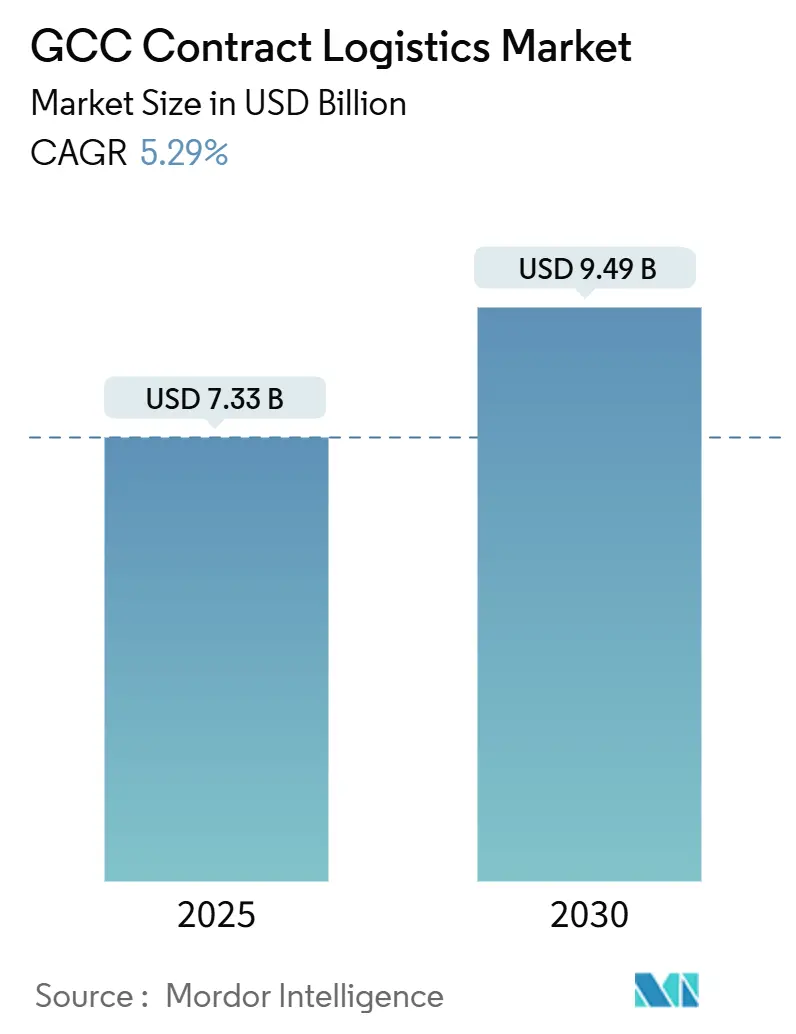

| Размер Рынка (2025) | 7.33 Миллиардов долларов США |

| Размер Рынка (2030) | 9.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.29% CAGR |

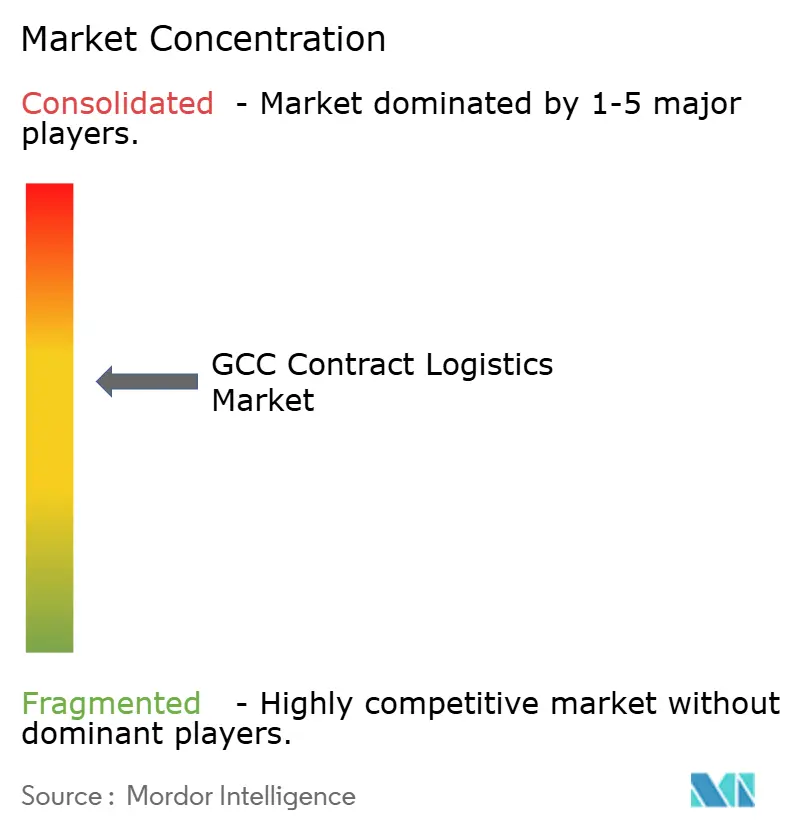

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка контрактной логистики ССАГПГ от Mordor Intelligence

Рынок контрактной логистики ССАГПГ составляет 7,33 млрд долларов США в 2025 году и должен достичь 9,49 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 5,29% в течение прогнозируемого периода. Региональные правительства направляют рекордные инфраструктурные инвестиции в свободные торговые зоны, мультимодальные коридоры и цифровые торговые платформы, позиционируя контрактную логистику как краеугольный камень диверсифицированного экономического роста. Ускоряющееся развитие электронной коммерции, крупномасштабные промышленные проекты в рамках Видения Саудовской Аравии 2030 и растущие объемы медицинских поставок усиливают спрос на сложные услуги выполнения заказов, холодовой цепи и добавленной стоимости. Конкурентная интенсивность возрастает, поскольку глобальные интегрированные логистические игроки добавляют робототехнику и решения на основе данных, в то время как региональные специалисты используют местные знания для обеспечения долгосрочных партнерств. Несмотря на сильную динамику, каботажные правила и хроническая нехватка складов класса А продолжают увеличивать операционные расходы и препятствовать оптимизации сети.

Ключевые выводы отчета

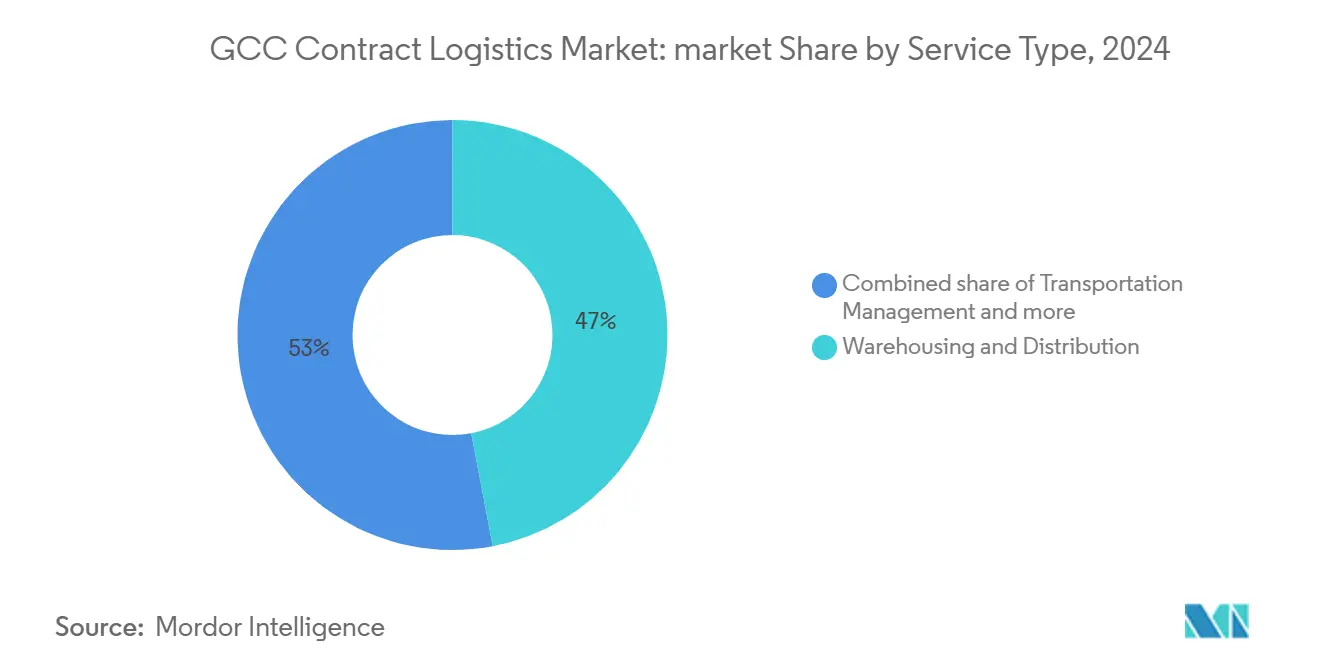

- По услугам складирование и дистрибуция лидировали с 47% доли рынка контрактной логистики ССАГПГ в 2024 году. Рынок контрактной логистики ССАГПГ для услуг добавленной стоимости прогнозируется к росту со среднегодовым темпом роста 7,80% в период 2025-2030 гг.

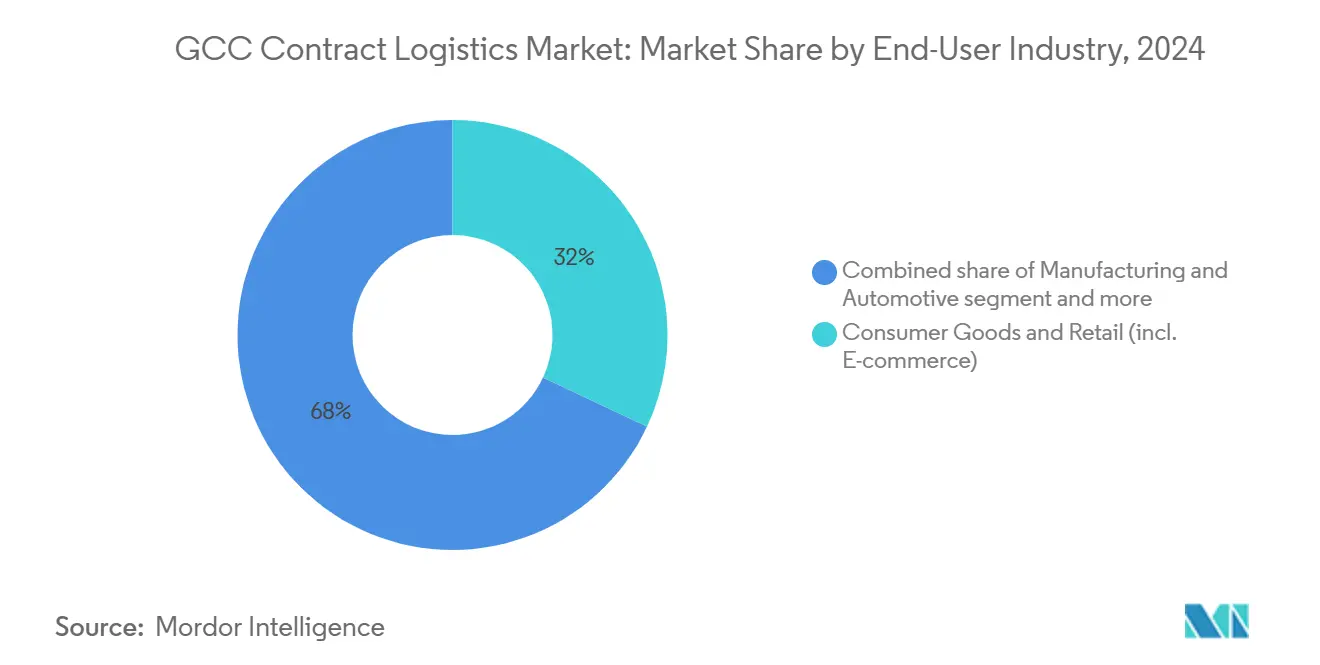

- По отраслям конечных пользователей потребительские товары и розничная торговля составили 32% размера рынка контрактной логистики ССАГПГ в 2024 году. Рынок контрактной логистики ССАГПГ для здравоохранения и фармацевтики расширяется со среднегодовым темпом роста 9,16% в период 2025-2030 гг.

- По срокам контракта долгосрочные соглашения (≥ 1 года) составили 68% доли рынка контрактной логистики ССАГПГ в 2024 году. Рынок контрактной логистики ССАГПГ для краткосрочных контрактов прогнозируется к росту со среднегодовым темпом роста 6,94% в период 2025-2030 гг.

- По географии Саудовская Аравия контролировала 53% размера рынка контрактной логистики ССАГПГ в 2024 году. Рынок контрактной логистики ССАГПГ для ОАЭ установлен на самый быстрый среднегодовой темп роста 6,22% в период 2025-2030 гг.

Тенденции и аналитические данные рынка контрактной логистики ССАГПГ

Анализ влияния драйверов

| Драйвер | (~) % влияние на среднегодовой темп роста Прогноз | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрый рост выполнения заказов электронной коммерции | +1.2% | Саудовская Аравия, ОАЭ | Среднесрочный период (2-4 года) |

| Потребности логистики промышленной диверсификации Видения 2030 | +1.5% | Саудовская Аравия, распространение ССАГПГ | Долгосрочный период (≥ 4 лет) |

| Расширение свободных торговых зон увеличивающее спрос на складирование | +0.8% | ОАЭ, Саудовская Аравия, Оман | Среднесрочный период (2-4 года) |

| Государственные инвестиции в холодовую цепь | +0.6% | Саудовская Аравия, ОАЭ, Катар | Среднесрочный период (2-4 года) |

| Мультимодальная связанность Железной дороги Залива | +0.7% | Все страны ССАГПГ | Долгосрочный период (≥ 4 лет) |

| Мандаты внутристрановой стоимости благоприятствующие местным 3PL | +0.5% | Саудовская Аравия, ОАЭ, Оман | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Быстрый рост выполнения заказов электронной коммерции в КСА и ОАЭ

Онлайн-заказы в регионе MENA выросли на 30% в 2024 году, при этом средняя стоимость заказа в ОАЭ переместилась с 30 долларов США до 35,6 долларов США. Около 42% компаний электронной коммерции по-прежнему указывают эффективность последней мили как главное препятствие. Провайдеры контрактной логистики строят региональные центры выполнения заказов, добавляют автоматизацию сортировки посылок и интегрируют инструменты трансграничной маршрутизации для сокращения окон доставки при контроле затрат.

Проекты промышленной диверсификации Видения 2030 требуют интегрированной логистики

Саудовская Аравия одобрила проекты на 50 млрд долларов США в рамках Видения 2030 в 2024 году и выделила финансирование для 59 национальных логистических центров. NIDLP выделяет дополнительно 36 млрд долларов США на логистическую инфраструктуру, плюс 28 млрд долларов США на промышленные зоны. Эти капитальные программы требуют комплексной контрактной логистики, способной к синхронизированным входящим, складским и исходящим потокам. Операторы, встроенные на проектных площадках, сообщают о растущих целях локализации, при этом 68% компаний приоритизируют локализацию цепочки поставок для устойчивости.

Расширение свободных торговых зон увеличивает спрос на складирование

Логистический парк Фазы 2 Jafza приносит дополнительные 360,000 кв. футов площади через инвестиции в 90 млн дирхамов ОАЭ (24,51 млн долларов США), чтобы помочь поднять доходы логистики ОАЭ до 200 млрд дирхамов ОАЭ (54,46 млрд долларов США) к 2032 году. Умм-эль-Кувейн СТЗ добавляет 350,000 кв. футов складов и 65,000 кв. футов коммерческой площади, повышая гибкость позиционирования запасов. Многонациональные фирмы называют упрощенную таможню и зоны добавленной стоимости этих хабов решающими факторами в проектировании региональной сети.

Государственные инвестиции в холодовую цепь стимулируют логистику с контролем температуры

Поставки с контролем температуры выросли более чем на 30% в 2023 году, что является самым высоким показателем за всю историю, обусловленным приоритетами фармацевтической и продовольственной безопасности. Технологические слои, такие как мониторинг условий с поддержкой ИИ, улучшают целостность продукта.[1]International Air Transport Association Research Division, "Temperature-Controlled Air Freight Trends 2024," IATA Publications, iata.org Логистические игроки развертывают выделенные GDP-совместимые объекты; Aramex подчеркивает обеспечение качества и соответствие как конкурентные требования.

Анализ влияния ограничений

| Ограничение | (~) % влияние на среднегодовой темп роста Прогноз | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Каботажные ограничения | −0.8% | Все страны ССАГПГ | Среднесрочный период (2-4 года) |

| Нехватка складирования класса А | −0.6% | Саудовская Аравия, ОАЭ | Краткосрочный период (≤ 2 лет) |

| Фрагментированные таможенные процедуры | −0.4% | Все страны ССАГПГ | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Каботажные ограничения препятствуют оптимизации трансграничной сети

Региональные правила, запрещающие иностранным тягачам внутренние перевозки, повышают трансграничные расходы на 18-23% и добавляют 36 часов к многограничным транзитам[2]Gulf Cooperation Council Secretariat General, "Cabotage Regulations and Harmonization Roadmap," GCC Transport Committee, gcc-sg.org. Температурно-чувствительные грузы страдают больше всего. Провайдеры принимают модели hub-and-spoke, но все еще сталкиваются с двойной обработкой на границах. Регулятивная гармонизация отстает от физических связей, таких как Железная дорога Залива, приглушая потенциальные выгоды продуктивности.

Нехватка складирования класса А увеличивает операционные расходы

Предложение современных площадей остается напряженным, поднимая арендную плату и вынуждая к модернизации. В Саудовской Аравии логистические активы под управлением составляют 3,5 млн кв. футов, но расширение до 2 млрд долларов США активов планируется к 2025 году для сокращения разрыва. Dubai Logistics City и другие проекты конвейера облегчат ограничения, но краткосрочная нехватка повышает стоимость услуг и снижает маржи.

Сегментный анализ

По услугам: складирование удерживает масштаб, услуги добавленной стоимости ускоряются

Складирование и дистрибуция захватили 47% доли рынка контрактной логистики ССАГПГ в 2024 году на фоне роли региона как перекрестка между Азией, Европой и Африкой. ССАГПГ Продолжающиеся инвестиции включают программу Саудовской Аравии на 2,66 млрд долларов США для строительства 18 логистических зон к 2030 году. Робототехника и высотная автоматизация повышают пропускную способность и производительность труда, обеспечивая более быстрое время цикла, которого требуют ритейлеры и производители. Тем не менее, ограниченная емкость класса А все еще увеличивает расходы на хранение с контролем температуры, поддерживая высокие барьеры для новых участников и поддерживая премиальное ценообразование.

Услуги добавленной стоимости прогнозируются к расширению со среднегодовым темпом роста 7,80% до 2030 года, поскольку 3PL объединяют комплектацию, легкую сборку и кастомизацию в комплексные решения. Внедрение высоких технологий стимулирует этот рост: DHL развертывает 1,000 дополнительных роботов Boston Dynamics после инвестирования 1 млрд евро (1,16 млрд долларов США) в автоматизацию. Swisslog продвигает роботов AutoStore, которые соответствуют инновационному толчку Видения Саудовской Аравии 2030. Поскольку клиенты переходят от транзакционного хранения к интегрированным цепочкам стоимости, провайдеры, которые интегрируют IT-видимость, совместную упаковку и поддержку соответствия, получают долю.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отраслям конечных пользователей: розничная торговля лидирует, здравоохранение набирает обороты

Потребительские товары и розничная торговля, включая электронную коммерцию, представляли 32% рынка контрактной логистики ССАГПГ в 2024 году, благодаря растущему цифровому принятию и омниканальным розничным моделям. Платформы в Саудовской Аравии и ОАЭ зарегистрировали самый высокий GMV в регионе, усиливая спрос на быстрое выполнение и гибкие возвраты. Ритейлеры стремятся к распределенным запасам и предиктивному пополнению, стимулируя сотрудничество 3PL в проектировании сети, оптимизации последней мили и обратной логистике.

Здравоохранение и фармацевтика является самым быстрым восходящим с прогнозируемым среднегодовым темпом роста 9,16%. Размер рынка контрактной логистики ССАГПГ для этой вертикали ожидается удвоиться к 2030 году, поскольку Саудовская Аравия выделяет более 65 млрд долларов США на больничную инфраструктуру и нацеливается на 65% участие частного сектора. Строгие стандарты температуры и прослеживаемости благоприятствуют провайдерам, которые инвестируют в GDP-сертифицированные объекты, мониторинг на основе IoT и регулятивную экспертизу[3]Saudi Food & Drug Authority, "Good Distribution Practice Guidelines for Pharmaceutical Products," SFDA Standards, sfda.gov.sa. Партнерства с глобальными фармацевтическими фирмами и дистрибьюторами вакцин укрепляют специализацию холодовой цепи по всему региону.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По срокам контракта: доминируют долгосрочные обязательства, гибкость получает преимущество

Долгосрочные контракты не менее 1 года составили 68% рынка контрактной логистики ССАГПГ в 2024 году, отражая капиталоемкую природу выделенных складов, инвестиций в флот и IT-интеграции. Многолетние сделки обеспечивают предсказуемость затрат и оправдывают расходы на автоматизацию как для грузоотправителей, так и для 3PL. Gulf Warehousing Company фокусируется на таких партнерствах для поддержания планов расширения.

Краткосрочные соглашения менее 12 месяцев, однако, растут со среднегодовым темпом роста 6,94%, поскольку волатильность, быстрые запуски продуктов и технологические нарушения заставляют компании сохранять гибкость. Размер рынка контрактной логистики ССАГПГ для краткосрочных привлечений остается меньшим, но все более важным для проектов в области возобновляемых источников энергии, мероприятий и гуманитарной помощи. Фирмы принимают модульное складирование и транспорт по мере использования для балансирования риска, в то время как цифровые грузовые платформы помогают сопоставлять мощности в реальном времени.

Географический анализ

Саудовская Аравия занимала 53% рынка контрактной логистики ССАГПГ в 2024 году, приводимая целью Видения 2030 глобального логистического хаба, поддержанной более чем 1 трлн саудовских риалов (267 млрд долларов США) в планируемых расходах. Королевство уже инвестировало 200 млрд саудовских риалов (53,31 млрд долларов США) в модернизацию инфраструктуры, включая 59 логистических центров, охватывающих 100 млн кв. м. Инвестиции логистического рынка, превышающие 106,6 млрд долларов США, улучшают портовые мощности, коридорные дороги и бондовые зоны. Национальные стратегии электронной коммерции и промышленности продолжают повышать спрос контрактной логистики на складирование с поддержкой технологий и внутреннюю дистрибуцию.

ОАЭ прогнозируется зарегистрировать среднегодовой темп роста 6,22%, самый быстрый в рамках рынка контрактной логистики ССАГПГ, используя морские порты мирового класса, авиационные хабы и инициативы цифровой торговли. Продолжающееся расширение Jafza и интегрированный грузовой кампус Dubai Logistics City поддерживают амбиции страны по росту доходов логистики до 200 млрд дирхамов ОАЭ (54,46 млрд долларов США) к 2032 году. Развертывания расширенной торговой и логистической платформы сокращают шаги документации и предоставляют видимость единого окна, привлекая многонациональные компании к созданию региональных распределительных центров.

Катар, Кувейт, Бахрейн и Оман коллективно диверсифицируют рынок контрактной логистики ССАГПГ. Расширение порта Дукм в Омане, поддержанное новыми инвестициями, закрепляет стратегию шлюза Индийского океана. Кувейт упрощает таможню, в то время как Бахрейн продвигает обязательство пятичасового оформления для привлечения потоков запасов точно в срок. Железная дорога Залива в конечном итоге свяжет эти рынки в непрерывный мультимодальный коридор, обещая эффективность затрат, как только регулятивная гармонизация догонит.

Конкурентная среда

Отрасль контрактной логистики ССАГПГ умеренно концентрирована. Глобальные интеграторы, такие как DHL Supply Chain, CEVA Logistics и Kuehne + Nagel, конкурируют против региональных чемпионов Aramex, Gulf Warehousing Company и Almajdouie Logistics. Инвестиции в автоматизацию переопределяют игровое поле; обязательство DHL в 1 млрд евро (1,16 млрд долларов США) и его пакт с Boston Dynamics по добавлению 1,000 роботов расширяют продуктивность и безопасность. CEVA развертывает облачные диспетчерские центры, которые питают AI-движки маршрутов, в то время как Kuehne + Nagel масштабирует сайты фармацевтического класса в Dubai South.

Региональные фирмы противодействуют локализованной экспертизой соответствия и интегрированными услугами сухопутного моста. GWC зарегистрировала доходы в 1,582 млрд катарских риалов (434,25 млн долларов США) в 2024 году и теперь масштабирует электронную коммерцию, экспедирование грузов и контрактную логистику по Катару и соседним государствам. Almajdouie инвестирует в бондовые автомобильные сети, которые соответствуют мандатам внутристрановой стоимости, обеспечивая нефтехимические контракты.

Стратегические приобретения ускоряют создание возможностей. Недавние транзакции нацеливаются на холодовую цепь, обратную логистику и технологии электронной коммерции, сигнализируя о консолидации как пути к широте рынка и цифровой глубине. Устойчивость появляется как конкурентная ось: GWC обещает сокращение на 3% в Области 1 и на 6% в Области 2 выбросов, устанавливая солнечные крыши и LED-модернизации. Клиенты все больше взвешивают ESG-метрики в оценках тендеров, укрепляя потребность в зеленых операциях наряду со скоростью и стоимостью.

Лидеры отрасли контрактной логистики ССАГПГ

-

DHL Supply Chain (Deutsche Post DHL Group)

-

Aramex PJSC

-

CEVA Logistics

-

Kuehne + Nagel International AG

-

DSV Solutions

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Investcorp инвестировала в расширение порта Дукм, повышая логистические мощности Омана.

- Май 2025: Оман подписал 18 соглашений стоимостью 100 млн оманских риалов (260 млн долларов США) в День логистики 2025 для портов, аэропортов и интеллектуальных технологий.

- Март 2025: DHL Group и Boston Dynamics договорились о развертывании 1,000 дополнительных роботов после программы автоматизации на 1 млрд евро (1,16 млрд долларов США).

- Февраль 2025: Международная финансовая корпорация подписала три соглашения в Омане для стимулирования устойчивого финансирования и расширения экономической базы страны, при этом одна сделка выделяет совместные инвестиции для логистического сектора.

Охват отчета по рынку контрактной логистики ССАГПГ

Контрактная логистика включает устойчивое партнерство, которое охватывает широкий спектр услуг, начиная с транспортировки товаров или запасных частей до их окончательной доставки конечному потребителю. Это влечет за собой владение всеми необходимыми ресурсами, такими как склады, квалифицированный персонал, соответствующее оборудование, управление запасами, отслеживание отгрузок и послепродажная поддержка. Передача задач управления ресурсами сторонней организации известна как контрактная логистика. Предприятия контрактной логистики выполняют задачи по разработке и планированию цепочек поставок, проектированию объектов, складированию, доставке и распределению товаров, обработке заказов и сбору платежей, поддержанию запасов и предоставлению определенных аспектов поддержки клиентов.

Комплексный анализ фона рынка контрактной логистики ССАГПГ, охватывающий текущие тенденции рынка, ограничения, технологические обновления и подробную информацию по различным сегментам и конкурентной среде отрасли. Влияние COVID-19 также было включено и рассмотрено во время исследования.

Рынок контрактной логистики ССАГПГ сегментирован по типу (аутсорсинговый и инсорсинговый), конечному пользователю (производство и автомобильная промышленность, потребительские товары и розничная торговля, высокие технологии, здравоохранение и фармацевтика, и другие конечные пользователи), и по странам (Саудовская Аравия, Объединенные Арабские Эмираты, Катар и остальные ССАГПГ). Отчет предлагает размер рынка и прогнозы для рынка контрактной логистики ССАГПГ в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Управление транспортировкой | Автомобильный |

| Воздушный | |

| Морской | |

| Железнодорожный | |

| Складирование и дистрибуция | Холодовая цепь/с контролем температуры |

| Не холодовая цепь/без контроля температуры | |

| Услуги добавленной стоимости (комплектация, упаковка, сборка и т.д.) |

| Производство и автомобильная промышленность |

| Потребительские товары и розничная торговля (вкл. электронную коммерцию) |

| Высокие технологии и электроника |

| Здравоохранение и фармацевтика |

| Нефть, газ и химикаты |

| Другие конечные пользователи |

| Краткосрочный (менее 1 года) |

| Долгосрочный (больше или равно 1 году) |

| Саудовская Аравия |

| Объединенные Арабские Эмираты |

| Катар |

| Кувейт |

| Оман |

| Бахрейн |

| По услугам | Управление транспортировкой | Автомобильный |

| Воздушный | ||

| Морской | ||

| Железнодорожный | ||

| Складирование и дистрибуция | Холодовая цепь/с контролем температуры | |

| Не холодовая цепь/без контроля температуры | ||

| Услуги добавленной стоимости (комплектация, упаковка, сборка и т.д.) | ||

| По отраслям конечных пользователей | Производство и автомобильная промышленность | |

| Потребительские товары и розничная торговля (вкл. электронную коммерцию) | ||

| Высокие технологии и электроника | ||

| Здравоохранение и фармацевтика | ||

| Нефть, газ и химикаты | ||

| Другие конечные пользователи | ||

| По сроку контракта | Краткосрочный (менее 1 года) | |

| Долгосрочный (больше или равно 1 году) | ||

| По странам | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Кувейт | ||

| Оман | ||

| Бахрейн | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка контрактной логистики ССАГПГ и как быстро он растет?

Рынок составляет 7,33 млрд долларов США в 2025 году и прогнозируется достичь 9,49 млрд долларов США к 2030 году, отражая среднегодовой темп роста 5,29%.

Какая страна занимает наибольшую долю на рынке контрактной логистики ССАГПГ?

Саудовская Аравия лидирует с 53% рынка в 2024 году, поддерживаемая инвестициями Видения 2030, которые нацелены на создание 59 логистических центров.

Какой сегмент услуг доминирует на рынке сегодня?

Складирование и дистрибуция составляют 47% доходов в 2024 году, стимулируемые обширными инвестициями в логистические зоны по всей Саудовской Аравии и ОАЭ.

Какая отрасль конечных пользователей расширяется быстрее всего?

Здравоохранение и фармацевтика показывают самый быстрый темп, продвигаясь со среднегодовым темпом роста 9,16% в период 2025-2030 гг. из-за растущих потребностей холодовой цепи и расходов на здравоохранение.

Каковы основные вызовы, ограничивающие эффективность рынка?

Каботажные ограничения, нехватка складов класса А и различающиеся таможенные процедуры добавляют стоимость, продлевают время выполнения заказа и ограничивают оптимизацию трансграничной сети.

Насколько концентрирована конкурентная среда?

Пять ведущих логистических провайдеров вместе контролируют примерно 55% доходов рынка, указывая на умеренную концентрацию с влиянием как глобальных, так и региональных игроков.

Последнее обновление страницы: