Размер и доля рынка конформных покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.51 Миллиардов долларов США |

| Размер Рынка (2030) | 2.03 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.04% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка конформных покрытий от Mordor Intelligence

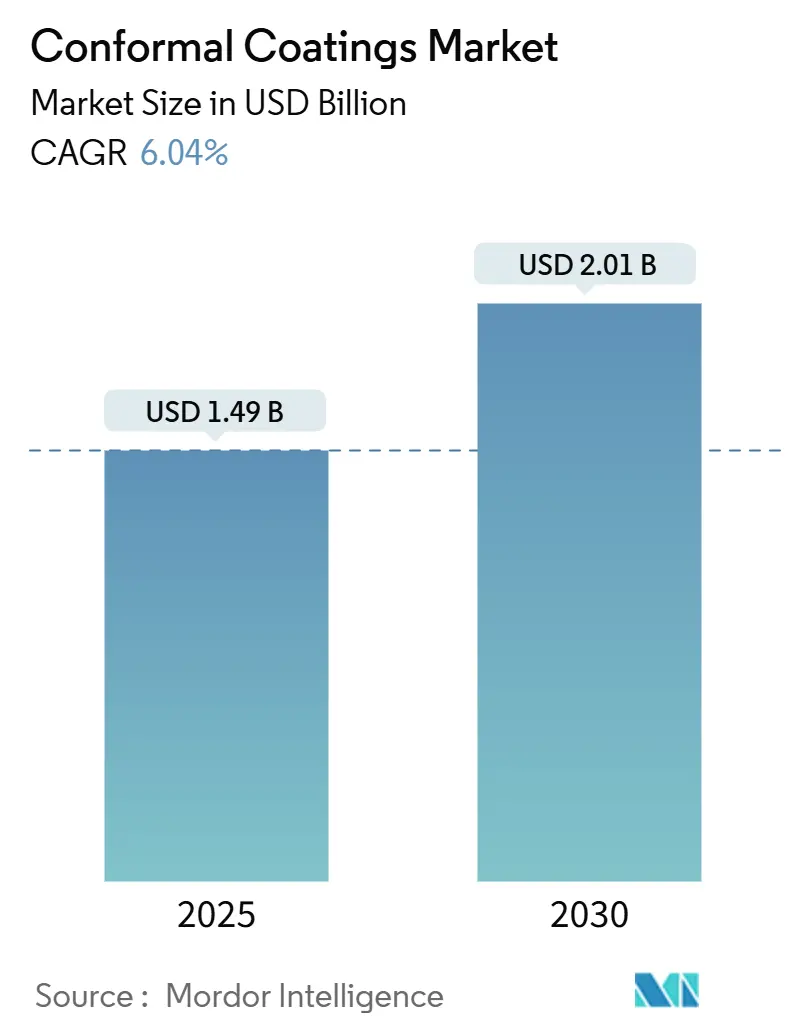

Глобальный рынок конформных покрытий оценивается в 1,49 млрд долларов США в 2025 году и должен достичь 2,01 млрд долларов США в 2030 году, что отражает среднегодовой темп роста 6,04% в течение прогнозного периода. Устойчивый спрос на защиту схем в смартфонах, базовых станциях 5G, электромобилях и спутниковых полезных нагрузках поддерживает объемные требования на восходящей траектории. Миниатюризация в потребительской электронике продолжает сокращать расстояние между компонентами на 30-40%, направляя исследования в сторону ультратонких пленок, которые по-прежнему блокируют влагу, химические вещества и ионное загрязнение. Регулятивные ограничения на летучие органические соединения перенаправляют внимание составителей на водорастворимые и УФ-отверждаемые варианты, которые снижают выбросы при сокращении времени обработки. В то же время селективная роботизированная дозировка и химическое осаждение из паровой фазы открывают новую свободу проектирования, покрывая только наиболее уязвимые проводники и переходные отверстия, что снижает расход материала и переделки. Конкурентная интенсивность умеренная, и поставщики используют собственные химические составы, встроенную плазменную подготовку поверхности и локальные технические центры для соответствия расширяющемуся географическому присутствию производства электроники.

Ключевые выводы отчета

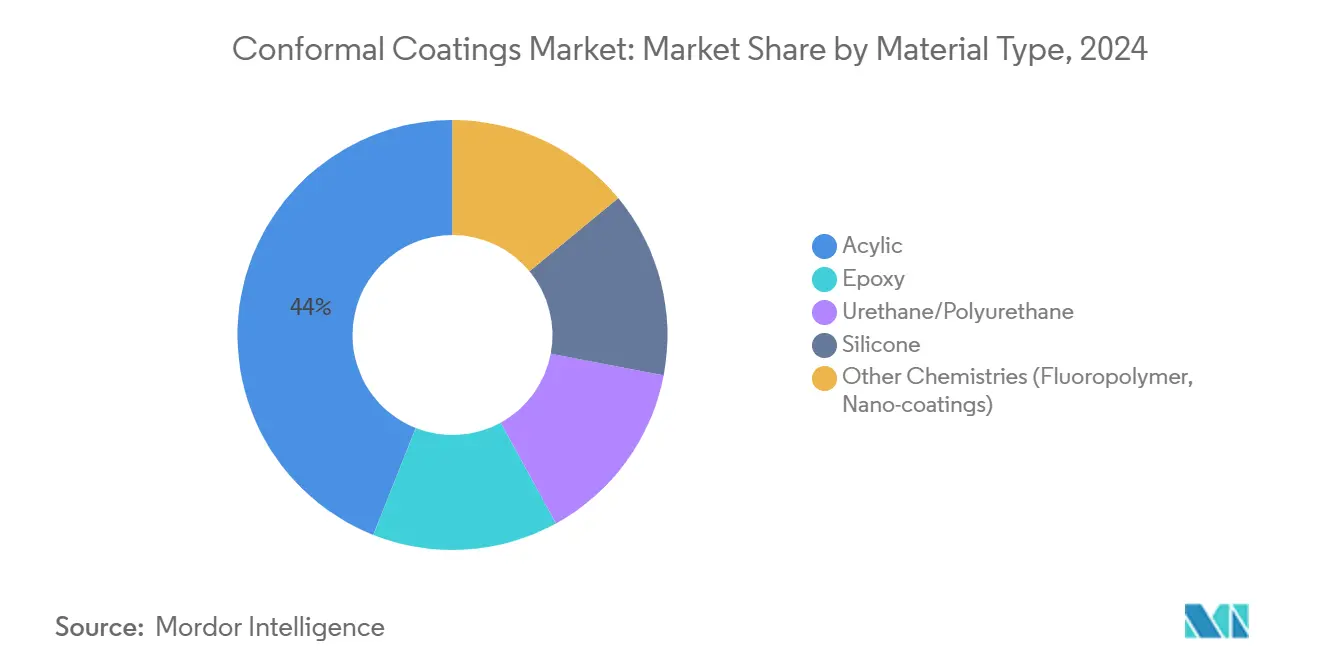

- По типу материала акриловые покрытия заняли 44% доли рынка конформных покрытий в 2024 году с прогнозом роста со среднегодовым темпом 6,81% до 2030 года.

- По технологии методы на основе растворителя занимали 55% доли выручки в 2024 году; УФ-отверждаемые системы показывают самую быструю траекторию со среднегодовым темпом роста 7,01% до 2030 года.

- По методу нанесения напыление составляло 60% доли размера рынка конформных покрытий в 2024 году; другие методы (селективная роботизированная дозировка и CVD) расширяются со среднегодовым темпом роста 6,98% в том же горизонте.

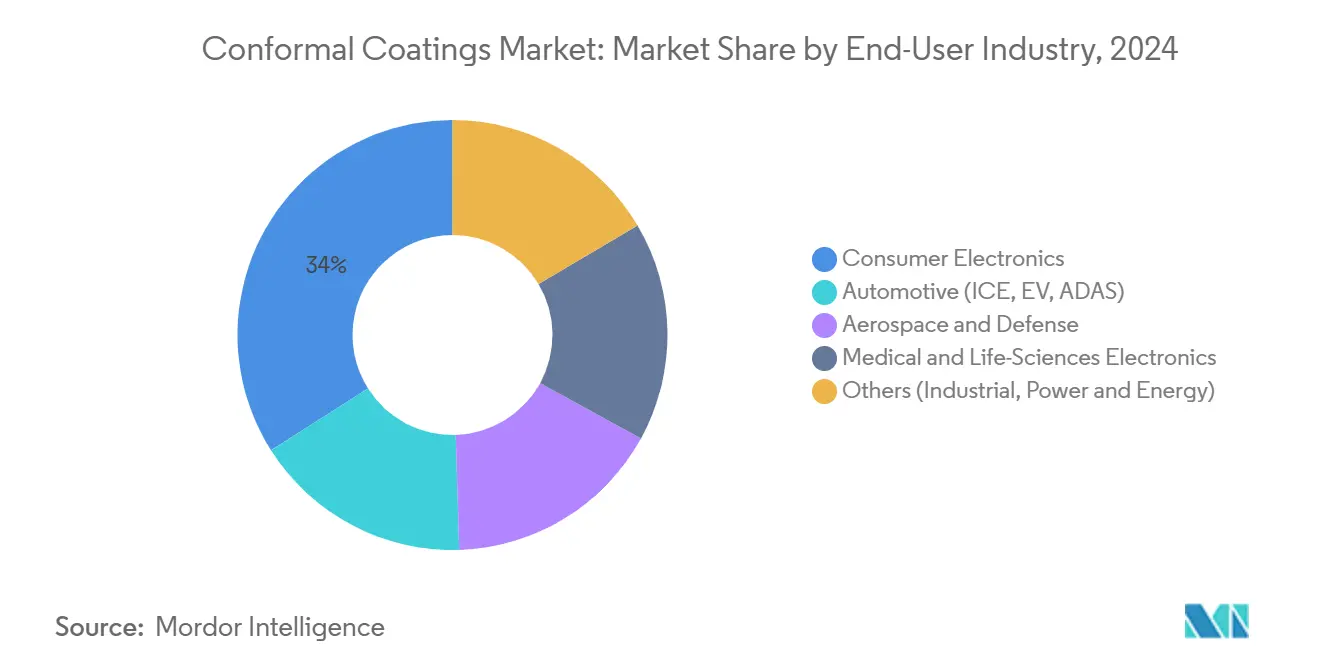

- По отрасли конечного потребителя потребительская электроника лидировала с 34% долей размера рынка конформных покрытий в 2024 году и развивается со среднегодовым темпом роста 6,65% до 2030 года.

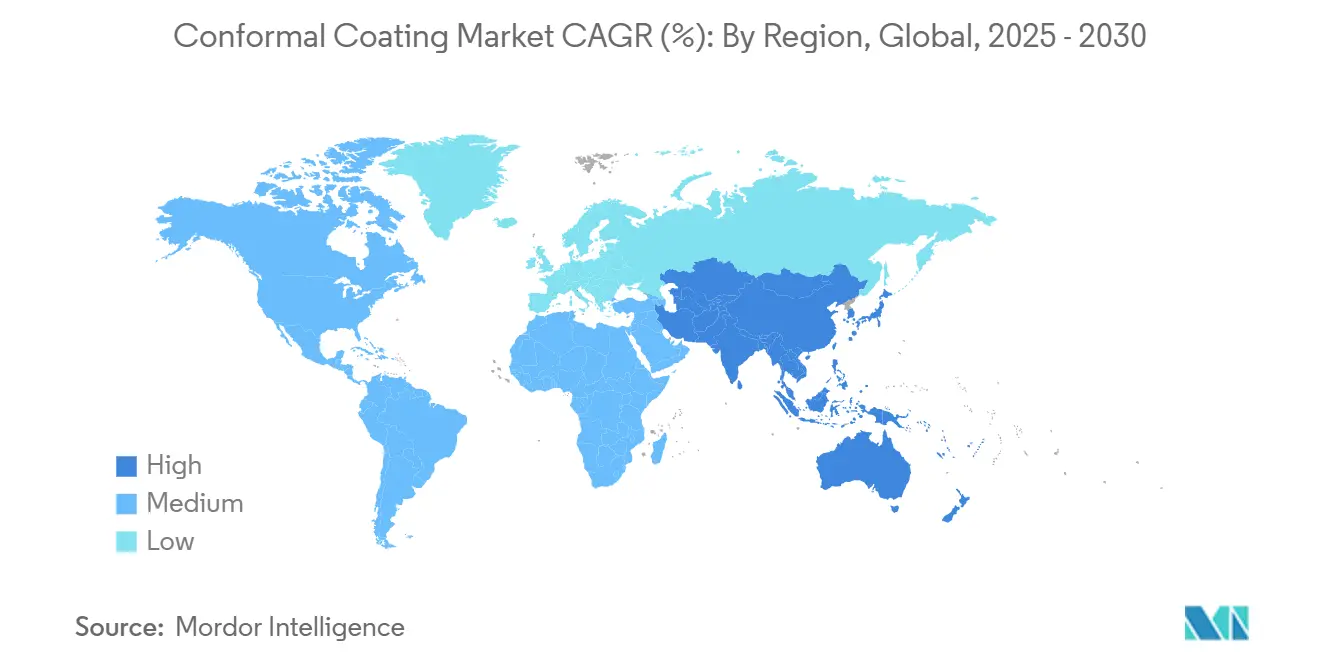

- По регионам Азиатско-Тихоокеанский регион доминировал с 42% долей выручки в 2024 году, и он остается самым быстрорастущим географическим регионом со среднегодовым темпом роста 7,54% между 2025 и 2030 годами.

Глобальные тенденции и аналитика рынка конформных покрытий

Анализ влияния драйверов

| Драйверы | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Смартфоны 5G и носимые устройства IoT требуют ультратонких покрытий | +1.2% | Азиатско-Тихоокеанский регион, распространение в Северную Америку | Краткосрочный период (≤ 2 лет) |

| Спутники LEO и авиационная электроника нуждаются в защите экстремального класса | +0.8% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Переход к RoHS-совместимым системам с низким содержанием ЛОС на водной/УФ основе | +1.0% | Европа, Северная Америка, глобальное внедрение | Европа, Северная Америка, глобальное внедрение |

| Расширение телекоммуникационной инфраструктуры и развертывание 5G | +0.9% | Глобально, с акцентом на Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Увеличение использования в аэрокосмических и оборонных секторах | +0,7 | Северная Америка, Европа | Долгосрочный период (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Смартфоны 5G и носимые устройства IoT стимулируют защиту миниатюрных схем в Азии

Высокоплотные платы в портативных устройствах нового поколения требуют конформности при 5-25 мкм с сохранением целостности сигнала. Ведущие азиатские сборщики полагаются на плазменную активацию поверхности для повышения адгезии, обеспечивая надежное покрытие микро-BGA и многослойных кристаллов. Роботизированные селективные системы дополнительно сокращают объем покрытия на 25% и устраняют этапы маскирования, облегчая узкие места производительности. Вместе эти достижения позволяют брендам защищать более тонкие устройства без добавления веса, что поддерживает динамику рынка конформных покрытий в регионе.

Спутники LEO и авиационная электроника требуют высокоэффективных покрытий

Операторы созвездий все чаще указывают термически стабильные покрытия, выдерживающие колебания от −65°C до +200°C и устойчивые к атомарному кислороду. MAP Space Coatings поставляет совместимые с вакуумом пленки со сверхнизким газовыделением крупным интеграторам, укрепляя надежность бортовой электроники[1]Connect by CNES, "Booth MN A18 & MN A10," connectbycnes.fr. Расширенные экологические диапазоны сохраняют лояльность североамериканских и европейских поставщиков первого уровня к премиальным химическим составам, поднимая рынок конформных покрытий в специализированных аэрокосмических сегментах.

Регулятивный переход к RoHS-совместимым системам с низким содержанием ЛОС на водной/УФ основе

Европейские ограничения на ЛОС заставляют составителей заменять устаревшие растворительные смеси, превышающие 400 г/л, водорастворимыми или УФ-альтернативами менее 100 г/л. Henkel's Loctite Stycast CC 8555 отверждается за секунды, резко сокращая незавершенное производство и энергопотребление при соответствии электрической безопасности UL 746E[2]Henkel, "Henkel develops solvent-free, UV-curable, UL 746E-rated conformal coating," henkel.com. Более быстрые циклы и меньшие выбросы представляют убедительные ценностные предложения, которые повышают принятие среди OEM силовой электроники, дополнительно активизируя рынок конформных покрытий.

Расширение телекоммуникационной инфраструктуры и развертывание 5G

Наружные радиоблоки сталкиваются с влажностью, пылью и термическими циклами. Новые силиконо-гибридные пленки с УФ-устойчивостью и теплоотводом продлевают срок службы оборудования, сокращая операционные расходы операторов связи. Региональные поставщики в Китае, Южной Корее и Индии выигрывают многолетние контракты на твердое покрытие удаленных радиоголовок, предоставляя рынку конформных покрытий предсказуемый поток поставок, связанный с планами макро-сетевого расширения.

Анализ влияния ограничений

| Ограничения | (~) % Влияние на среднегодовой темп роста рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сложность переделки и контроля непрозрачных УФ-отверждаемых пленок | −0.7% | Глобально с акцентом на передовые производственные центры | Краткосрочный период (≤ 2 лет) |

| Волатильность цен на силиконовые мономеры | −0.5% | Глобально, острее в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Ограничения ЕС на ЛОС на основе растворителя сокращают спрос на устаревшие продукты | −0.4% | Европа с распространением | Среднесрочный период (2-4 года) |

| Дефицит высокочистого димера парилена | −0.6% | Северная Америка, Европа | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сложность переделки и контроля УФ-отверждаемых непрозрачных пленок

Непрозрачные составы маскируют паяные соединения, требуя рентгеновских или инфракрасных инструментов для контроля качества, что увеличивает капитальные затраты. Удаление часто требует микроабразии и химической обработки, которые могут поднимать контактные площадки или трескать чипы, продлевая циклы обслуживания. Эти ограничения замедляют динамику УФ-химии на заводах с высоким смешиванием, временно ограничивая проникновение рынка конформных покрытий до тех пор, пока не распространятся прозрачные или окрашиваемые версии.

Волатильность цен на силиконовые мономеры

Нарушения поставок у производителей силоксанов вызвали двузначные колебания стоимости мономеров с конца 2024 года. Силиконовые покрытия предлагают непревзойденный температурный диапазон, однако давление маржи толкает OEM к рассмотрению акрилово-силиконовых гибридов или парилена для нишевых модулей. Ограниченные возможности хеджирования сохраняют непредсказуемость цен, снижая объемные прогнозы в автомобильной и аэрокосмической отраслях, где доминируют многолетние контракты.

Сегментный анализ

По типу материала: Акрил лидирует в многоотраслевом внедрении

Акриловый подсегмент рынка конформных покрытий занимал 44% выручки в 2024 году, поддерживаемый сбалансированной защитой от влаги, легкой переделкой и конкурентоспособными ценовыми профилями. Ожидается рост сегмента со среднегодовым темпом 6,81%, поддерживаемый высокообъемными линиями смартфонов, которые предпочитают быстрое, нелипкое время. Серия HFAC от Electrolube обеспечивает безгалогенную производительность с низким запахом, привлекая автомобильные и оборонные заводы, которые поддерживают строгие рекомендации по качеству воздуха. Силикон привлекает внимание для суровых тепловых нагрузок в аккумуляторных батареях электромобилей и авионике, в то время как эпоксидные и уретановые покрытия сохраняют нишевые роли в химически богатых и подкапотных нишах. Новые нанофторполимерные смеси обещают гидрофобность при менее 10 мкм, подчеркивая постоянное стремление к более легким покрытиям, которые соответствуют миниатюризации.

Размер рынка конформных покрытий растет из-за установки радаров, лидаров и мощных преобразователей, которые полагаются на устойчивость от −65°C до +200°C. Напротив, эпоксидные смолы растут приглушенными темпами из-за необратимости, усложняющей переделку плат. Уретан видит возобновленный интерес как гибкий, но химически стойкий щит для контроллеров трансмиссии и печатных плат сельскохозяйственной техники. В совокупности диверсификация материалов позволяет OEM сопоставлять уровни защиты с профилями риска оборудования, закрепляя многоматериальные стратегии в рамках более широкой отрасли конформных покрытий.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

По технологии: Экологические нормы изменяют внедрение

Методы на основе растворителей по-прежнему занимают 55% выручки 2024 года, однако законодательство в ЕС и Калифорнии ужесточает допустимые выбросы, ускоряя миграцию к более экологичным платформам. УФ-отверждаемая технология показывает самое быстрое расширение со среднегодовым темпом роста 7,01%, используя мгновенное отверждение и ≤50 г/л ЛОС. Линия УФ без растворителя от Henkel свидетельствует о промышленном аппетите к встроенному отверждению, которое вдвое сокращает площадь пола. Водорастворимые химические составы захватывают производственные линии, которые допускают отверждение 1-24 часа и ценят простоту оборудования. Гибридные УФ-влажностные системы распространяют эти преимущества на затененные области, предотвращая неотвержденные карманы под высокими компонентами.

УФ-отверждаемые покрытия появляются как самый быстрорастущий сегмент со среднегодовым темпом роста 7,01% (2025-2030), движимый их быстрым временем обработки, сниженным энергопотреблением и минимальными выбросами ЛОС. Внедрение наиболее агрессивно в Германии и США, где энергоэффективное отверждение сочетается с корпоративными обязательствами по нулевым выбросам. Рынок конформных покрытий выигрывает, поскольку регулятивная политика сочетается с производственной эффективностью, объединяя экологическое управление и снижение затрат.

По методу нанесения: Точная автоматизация трансформирует применение

Процессы напыления доминируют на рынке конформных покрытий, покрывая 60% сборок в 2024 году. Распыленная подача остается привлекательной из-за знакомства с оборудованием и универсальности для различных профилей плат. Однако категория "Другие", включающая селективную/роботизированную дозировку и химическое осаждение из паровой фазы (CVD), ожидается как самая быстрорастущая группа со среднегодовым темпом роста 6,98%. Селективные головки наносят пленку только на чувствительные проводники, сокращая расходные материалы до 25% и облегчая очистку. Платформа Delta 8 от PVA Global интегрирует встроенные ультрафиолетовые лампы для отверждения на лету, что является критической функцией для высокообъемных производств смартфонов. CVD, особенно для парилена, обеспечивает покрытие без отверстий вокруг игольчатых переходов и полостей MEMS, хотя и при более высоких операционных затратах.

Погружение и нанесение кистью по-прежнему играют роли в военном депо и полевом ремонте, где капитальные бюджеты ограничены. Однако по мере сокращения времени такта линии до менее 20 секунд на плату заводы склоняются к конвейерным роботизированным ячейкам, которые сочетают плазменную предварительную обработку с УФ-флэш отверждением. Поставщики оборудования объединяют данные процесса в панели MES, позволяя командам качества отслеживать толщину влажной пленки и триггеры отбраковки в реальном времени. Эти достижения сохраняют устойчивость рынка конформных покрытий даже в спадах, поскольку экономия производительности компенсирует расходы на новые инструменты.

По отрасли конечного потребителя: Потребительская электроника движет объемом и инновациями

Потребительская электроника внесла 34% выручки в рынок конформных покрытий в 2024 году и прогнозируется к росту со среднегодовым темпом 6,65% с 2025-2030, питаясь годовыми циклами обновления телефонов и расширяющимся миксом устройств IoT. Ультратонкие силиконо-акриловые гибриды защищают модули камер и антенны mmWave от потоотделения и случайного погружения без расстройки РЧ. Сборщики плат в Азиатско-Тихоокеанском регионе покрывают фитнес-браслеты и наушники за время такта менее 15 секунд, обеспечивая строгие цели производительности, которые помогают реализовать УФ-системы.

Автомобильная электроника представляет возможность, стимулируемую электрифицированными трансмиссиями, управлением батареями и продвинутыми системами помощи водителю. Слой защиты от пожара батареи DOWSIL FC-2024 от Dow выдерживает воздействие пламени 1200°C и изолирует соседние ячейки, подчеркивая, как требования безопасности создают премиальные ниши[3]Dow Inc., "DOWSIL FC-2024 Battery Fire Protection Coating," ellsworth.in. Аэрокосмическая и оборонная отрасли требуют высококачественных диэлектриков, выдерживающих циклы давления и радиацию. Медицинские носимые устройства и имплантаты добавляют требования биосовместимости, фактор, продвигающий парилен и нанофторполимерные покрытия. Промышленная автоматизация и контроллеры умной сети завершают сегментный микс, опираясь на прочные уретановые пленки для блокировки коррозии в морском или пустынном климате.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион лидировал на рынке конформных покрытий с 42% долей в 2024 году и показывает среднегодовой темп роста 7,54% до 2030 года. Китайский центр ODM и возрастающее проникновение малых ячеек 5G поддерживают высокую региональную загрузку линий. Индия и Вьетнам привлекают новые мощности печатных плат через схемы поощрения, стимулируя спрос на покрытия вверх. Локальные демонстрации, такие как REDOX-Tool от Plasmatreat на productronica China, подчеркивают устойчивое взаимодействие поставщиков с инженерами процессов региона.

Северная Америка остается премиальным рынком для электроники суровой среды. Космические исследования, продвинутая авионика и имплантируемые медицинские устройства требуют квалифицированных покрытий, соответствующих протоколам NASA и FDA. Этот фокус на критически важной надежности поддерживает более высокие средние цены продажи и стабильные контрактные объемы. Далее на севере правительства продолжают спонсировать исследования 5G и радаров, которые углубляют партнерства между гигантами покрытий и оборонными подрядчиками. Вместе эти элементы укрепляют динамику роста рынка конформных покрытий на континенте.

Европа, занимая экологически строгий регулятивный режим, ускоряет переход к водорастворимым и УФ-платформам. Немецкие автомобильные цепочки поставок развертывают гибридные УФ-влажностные химические составы для подкапотных контрольных плат. Размер рынка конформных покрытий в блоке прогнозируется к стабильному росту, поскольку электрификация транспортных средств повышает количество плат на автомобиль. В других регионах Южная Америка и Ближний Восток и Африка остаются зарождающимися, но развиваются по мере умножения макро-башен 5G и фотовольтаических инверторов в климатах, требующих коррозионностойкой электроники. Поставщики часто отправляют упакованные линии покрытий местным контрактным производителям для сокращения времени запуска и обеспечения доходов от послепродажного обслуживания.

Конкурентная среда

Топ компании на рынке конформных покрытий

Рынок остается умеренно фрагментированным. Крупные диверсифицированные химические фирмы, такие как Henkel, Dow и Dymax, конкурируют со среднеразмерными специалистами, такими как HZO и Chase Corporation. Портфели охватывают акрил, силикон и парилен, но поле битвы теперь сосредоточено на опциях с добавленной стоимостью, которые объединяют низкое содержание ЛОС, высокую диэлектрическую прочность и быстрое отверждение. Нишевые поставщики захватывают долю, сочетая аппаратуру активации поверхности с адаптированными химическими составами. Слияния и лицензионные сделки нацелены на пробелы в УФ LED отверждении и низкотемпературных силиконовых сетях, консолидируя рынок конформных покрытий вокруг поставщиков полных решений.

Лидеры отрасли конформных покрытий

-

Henkel AG & Co KGaA

-

Chase Corporation

-

Shin-Etsu Chemical Co. Ltd

-

H.B. Fuller Company

-

Dow

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июль 2024: Dow представила серию конформных покрытий DOWSIL CC-8000 УФ и двойного влажностного отверждения с отверждением по требованию для затененных регионов Ellsworth Adhesives.

- Февраль 2024: Henkel разработала Loctite Stycast CC 8555, безрастворительное УФ-отверждаемое покрытие, соответствующее UL 746E для защиты мощной электроники Henkel.

Глобальный обзор отчета по рынку конформных покрытий

Рынок конформных покрытий сегментирован на основе типа материала, отрасли конечного потребителя и географии. По типу материала рынок сегментирован на акриловые, эпоксидные, уретановые, силиконовые и другие типы (парилен покрытия, нанопокрытия). По отрасли конечного потребителя рынок сегментирован на автомобильную, аэрокосмическую и оборонную, медицинскую, потребительскую электронику и другие отрасли конечного потребителя (промышленность, энергетика). Отчет также охватывает размер рынка и прогнозы для рынка конформных покрытий в 15 странах в основных регионах. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе выручки (млн долларов США).

| Акриловые |

| Эпоксидные |

| Уретановые/Полиуретановые |

| Силиконовые |

| Другие химические составы (Фторполимер, Нанопокрытия) |

| На основе растворителя |

| На водной основе |

| УФ-отверждаемые |

| Гибридные/Другие передовые системы |

| Напыление (Распыленное / Пленочное) |

| Погружение |

| Нанесение кистью |

| Другие (Селективная/Роботизированная дозировка и химическое осаждение из паровой фазы (CVD)) |

| Потребительская электроника |

| Автомобильная (ДВС, ЭМ, ADAS) |

| Аэрокосмическая и оборонная |

| Медицинская электроника и науки о жизни |

| Другие (Промышленность, Энергетика) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Северные страны | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| ОАЭ | |

| ЮАР | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По типу материала | Акриловые | |

| Эпоксидные | ||

| Уретановые/Полиуретановые | ||

| Силиконовые | ||

| Другие химические составы (Фторполимер, Нанопокрытия) | ||

| По технологии | На основе растворителя | |

| На водной основе | ||

| УФ-отверждаемые | ||

| Гибридные/Другие передовые системы | ||

| По методу нанесения | Напыление (Распыленное / Пленочное) | |

| Погружение | ||

| Нанесение кистью | ||

| Другие (Селективная/Роботизированная дозировка и химическое осаждение из паровой фазы (CVD)) | ||

| По отрасли конечного потребителя | Потребительская электроника | |

| Автомобильная (ДВС, ЭМ, ADAS) | ||

| Аэрокосмическая и оборонная | ||

| Медицинская электроника и науки о жизни | ||

| Другие (Промышленность, Энергетика) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Северные страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| ОАЭ | ||

| ЮАР | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер глобального рынка конформных покрытий?

Рынок оценивается в 1,49 млрд долларов США в 2025 году и прогнозируется достичь 2,01 млрд долларов США к 2030 году со среднегодовым темпом роста 6,04%.

Почему УФ-отверждаемые покрытия растут быстрее других технологий?

Они отверждаются за секунды, выделяют менее 50 г/л ЛОС и экономят площадь пола, что соответствует регулятивным и производственным целям, помогая им расти со среднегодовым темпом роста 7,01%.

Какой регион занимает наибольшую долю рынка конформных покрытий?

Азиатско-Тихоокеанский регион лидирует с 42% долей в 2024 году, подпитываемый обширным производством электроники и быстрым развертыванием 5G.

Как миниатюризация влияет на выбор покрытий?

Более плотные схемы нуждаются в ультратонких, высокоточных пленках, которые защищают без расстройки РЧ-сигналов, стимулируя внедрение селективной дозировки и плазменной активации поверхности.

Какие отрасли создают наибольший спрос на высокоэффективные покрытия?

Потребительская электроника вносит наибольший объем, в то время как аэрокосмическая, электромобили и медицинские устройства требуют специализированных составов для экстремальных условий.

Изменяют ли экологические нормы выбор материалов?

Да, строгие ограничения ЛОС в Европе и Северной Америке смещают производство от систем на основе растворителей к водорастворимым и УФ-отверждаемым химическим составам, которые соответствуют требованиям без жертвы производительности.

Последнее обновление страницы: