Размер и доля рынка материалов для дорожной разметки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

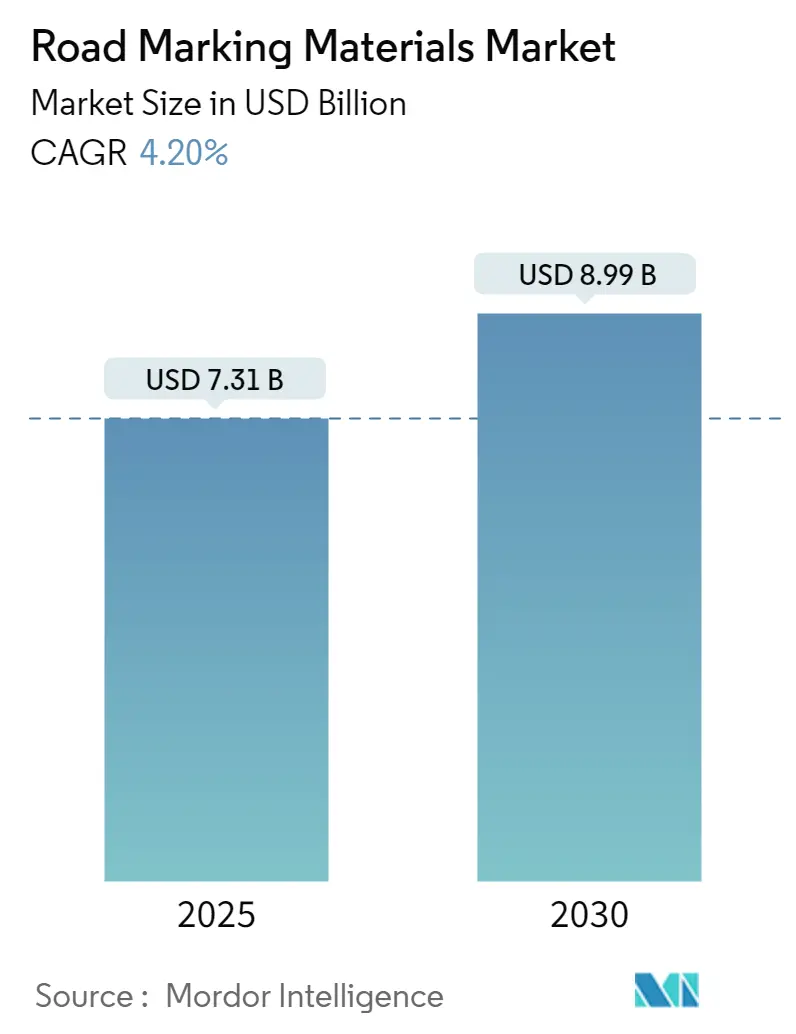

| Размер Рынка (2025) | 7.31 Миллиардов долларов США |

| Размер Рынка (2030) | 8.99 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.20% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка материалов для дорожной разметки от Mordor Intelligence

Размер рынка материалов для дорожной разметки оценивается в 7,31 млрд долларов США в 2025 году и, как ожидается, достигнет 8,99 млрд долларов США к 2030 году при среднегодовом темпе роста 4,2% в течение прогнозного периода (2025-2030). Стабильное расширение поддерживается растущими инфраструктурными расходами, ужесточением требований безопасности и быстрыми инновациями в продукции. Азиатско-Тихоокеанский регион остается основным двигателем спроса, однако программы расходов в Северной Америке и Европе поддерживают широкий глобальный набор возможностей. Выбор материалов эволюционирует - полимерные системы подрывают доминирование традиционных красок, а машиносчитываемая разметка, разработанная для автономных транспортных средств, переходит от пилотных испытаний к коммерческому внедрению. Экологические регулирования теперь формируют приоритеты НИОКР, подталкивая производителей к химическим составам с низким содержанием ЛОС и переработанному сырью при сохранении высокой видимости и долговечности. Конкурентная интенсивность умеренная, установившиеся игроки полагаются на целевые поглощения и технологическое лицензирование для защиты доли в быстрорастущих регионах.

Ключевые выводы отчета

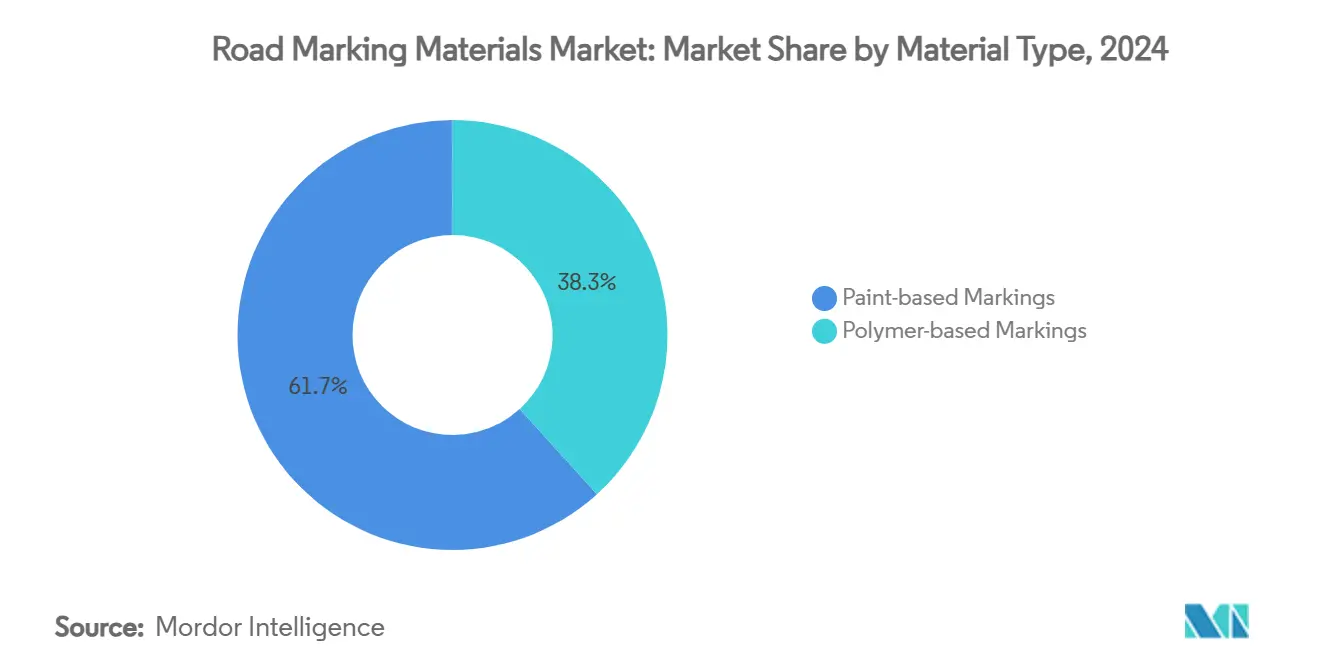

- По материалам краска-основанные продукты заняли 61,72% размера рынка материалов для дорожной разметки в 2024 году, в то время как полимерные системы прогнозируются к росту со среднегодовым темпом роста 4,61% до 2030 года.

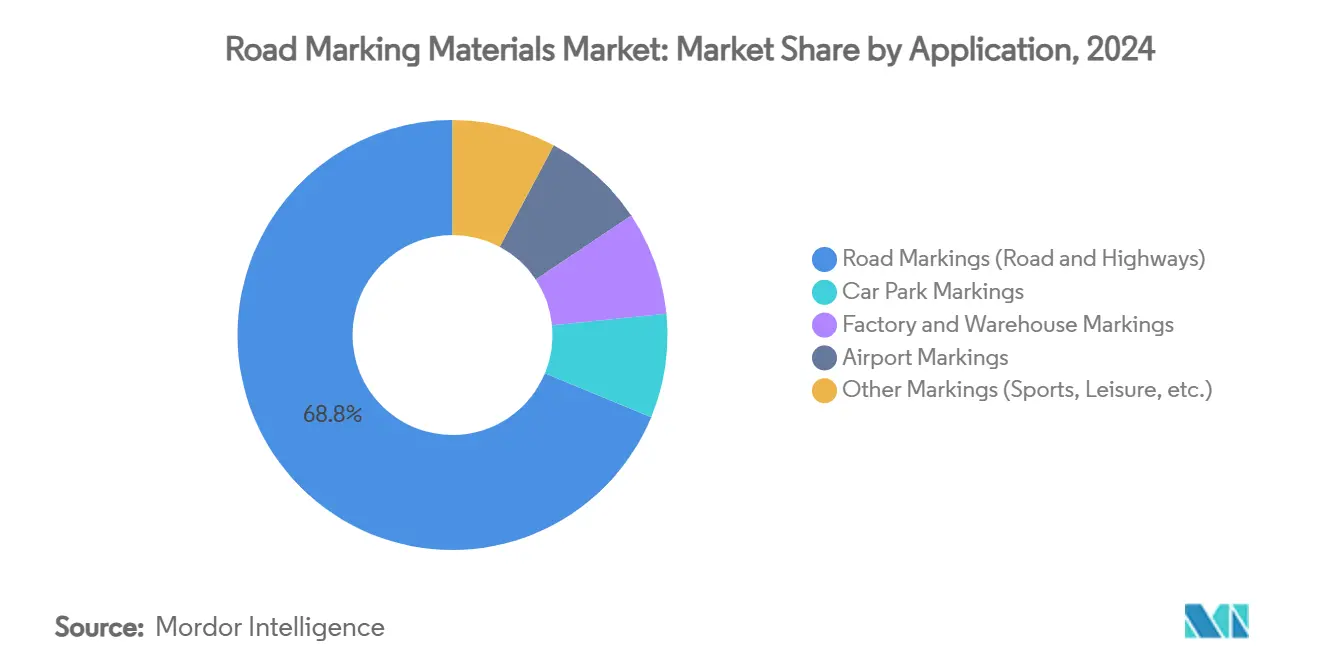

- По применению проекты автомагистралей и дорог составили 68,76% доли размера рынка материалов для дорожной разметки в 2024 году и расширяются со среднегодовым темпом роста 4,42% до 2030 года.

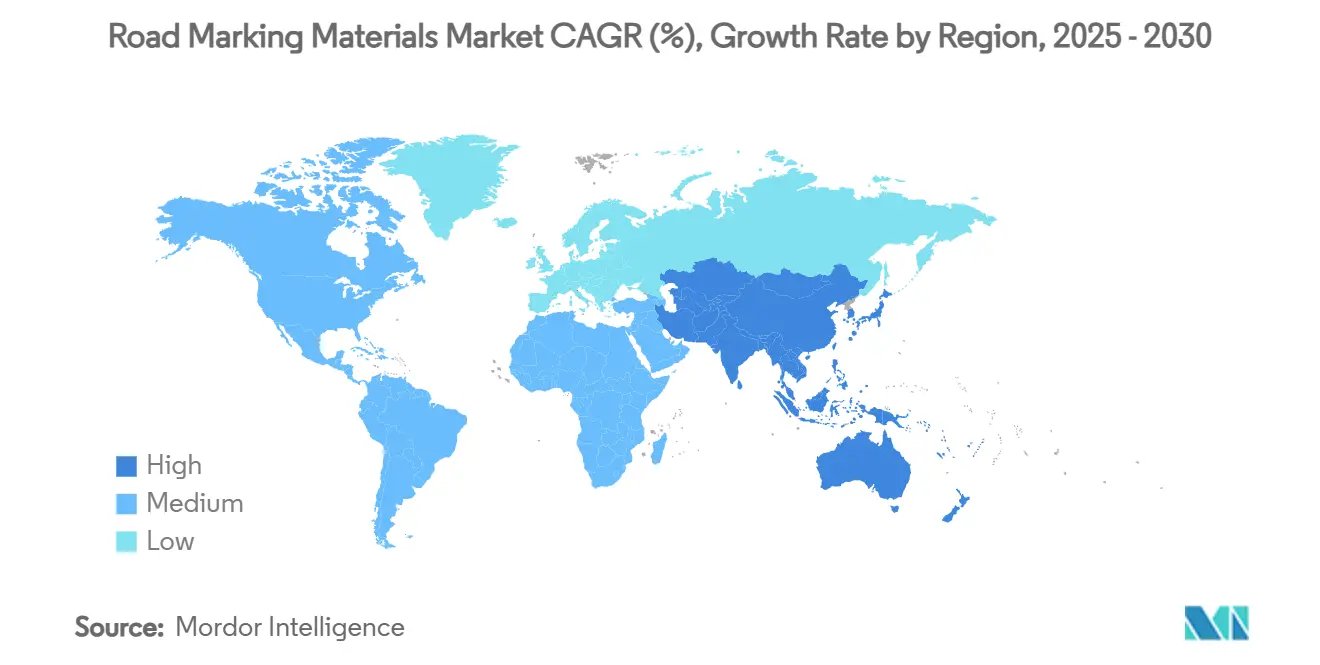

- По географии Азиатско-Тихоокеанский регион занимал 40,49% доли рынка материалов для дорожной разметки в 2024 году и продвигается со среднегодовым темпом роста 4,96% до 2030 года.

Глобальные тенденции и аналитика рынка материалов для дорожной разметки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | График влияния |

|---|---|---|---|

| Рост расширения дорожной сети в развивающихся экономиках | +1.2% | Ядро Азиатско-Тихоокеанского региона, переток в MEA | Среднесрочный период (2-4 года) |

| Эскалация глобальных регулирований безопасности дорог и видимости | +0.8% | Глобально, с более строгим соблюдением в Северной Америке и ЕС | Краткосрочный период (≤ 2 лет) |

| Быстрая урбанизация, стимулирующая управление плотностью транспортных средств | +0.9% | Азиатско-Тихоокеанские и MEA городские центры | Долгосрочный период (≥ 4 лет) |

| Машиносчитываемая светоотражающая разметка для автономных транспортных средств | +0.6% | Северная Америка и ЕС - рынки раннего принятия | Долгосрочный период (≥ 4 лет) |

| Фотолюминесцентная / солнечная линейная разметка | +0.3% | Глобальные пилотные программы, сосредоточенные в инициативах умных городов | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост расширения дорожной сети в развивающихся экономиках

Государственно финансируемое дорожное строительство обеспечивает большую часть дополнительного спроса на рынке материалов для дорожной разметки. Транспортный план Индии выделяет 268,4 млрд долларов США на добавление 30 600 км новых автомагистралей к 2032 году с более широкой целью 200 000 км к 2037 году. Мегапроекты такого масштаба требуют высокопроизводительной разметки, способной выдерживать тяжелые осевые нагрузки, муссонные наводнения и пустынную жару. Аналогичные всплески финансирования по всей Юго-Восточной Азии и Ближнему Востоку направляют многолетние объемы поставщикам, способным к быстрой логистике и технической поддержке на местах. Трансграничные коридоры также стимулируют региональную координацию стандартов разметки, развивая возможности для премиальной светоотражающей и термопластиковой разметки, соответствующей растущим целям готовности к автономным транспортным средствам.

Эскалация глобальных регулирований безопасности дорог и видимости

Регуляторы продолжают усиливать критерии видимости. Европейская федерация дорог рекомендует линии шириной 150 мм с определенными пороговыми значениями светоотражения, в то время как Федеральное управление автомобильных дорог США устанавливает минимальные значения светоотражения для центральных и краевых линий[1]Европейская федерация дорог, "Лучшие практики дорожной разметки," erf.be . Строительные зоны сталкиваются с еще более строгими правилами оранжевой разметки, которая должна оставаться заметной для датчиков LiDAR. Параллельные экологические уставы ограничивают содержание ЛОС до 150 г/л в Соединенных Штатах, заставляя производителей переходить к водным или высокосодержащим химическим составам. Комбинированное давление безопасности и устойчивости вознаграждает поставщиков дифференцированными смоляными системами и передовыми решениями стеклянных шариков, которые поддерживают ночную яркость без превышения потолков выбросов.

Быстрая урбанизация, стимулирующая управление плотностью транспортных средств

Города добавляют сложные конфигурации полос, коридоры скоростного автобусного транспорта и треки микромобильности, которые коллективно повышают частоту и сложность разметочных работ. Фотолюминесцентные линии снижают уровень ночных аварий на плохо освещенных магистралях, как продемонстрировано в недавних пилотных проектах Дублина. Термохромные покрытия смягчают эффект городского теплового острова, отражая инфракрасную энергию при сохранении высокого визуального контраста. Муниципальные агентства также развертывают предварительно сформированные ленты с датчиками для питания платформ аналитики трафика, открывая зарождающуюся нишу для разметочных расходных материалов, готовых к IoT.

Машиносчитываемая светоотражающая разметка для автономных транспортных средств

По мере распространения автоматизированных и высоко ассистированных транспортных средств разметка должна интерпретироваться камерами и LiDAR в условиях дождя, тумана и изношенных линий. Оптимизированные по контрасту пигменты, ближне-инфракрасные восприимчивые шарики и модульные руководящие принципы обслуживания теперь появляются в тендерных документах для новых участков автомагистралей в Калифорнии и Баварии. Разработчик пигментов DIC Corporation недавно коммерциализировал Spectrasense Black L 0082, который повышает возврат LiDAR без ущерба для дневной цветовой точности. Отраслевые консорциумы гармонизируют глобальные показатели производительности, сигнализируя о пути миграции к повсеместной совместимой с автономными транспортными средствами разметке после 2027 года.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | График влияния |

|---|---|---|---|

| Строгие нормы выбросов ЛОС и микропластика | -0.7% | Глобально, с самым строгим соблюдением в ЕС и Калифорнии | Краткосрочный период (≤ 2 лет) |

| Волатильность цен на нефтехимические продукты и диоксид титана | -0.4% | Влияние на глобальную цепочку поставок | Среднесрочный период (2-4 года) |

| Ускоренный износ в зонах экстремального климата | -0.3% | Пустынные регионы, арктические зоны, тропические муссонные области | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие нормы выбросов ЛОС и микропластика

Последние поправки США к правилам аэрозольных покрытий и устав ЛОС Канады 2023 года заставляют к непрерывному переформулированию, добавляя стоимость НИОКР и удлиняя регулятивные одобрения[2]Агентство по охране окружающей среды США, "Национальные стандарты выбросов ЛОС для аэрозольных покрытий-Окончательное правило," epa.gov . Предстоящая директива Европы по микропластику определяет истирание дорожной краски как возникающий загрязнитель, вызывая призывы к аудитам жизненного цикла сброса частиц. Хотя исследования предполагают, что дорожная разметка способствует менее 0,07% общих микропластиков, пути соответствия-такие как инкапсулированные системы шариков и ускоренное тестирование износа-отвлекают капитал от маркетинга новых продуктов в сторону документации и сертификации.

Волатильность цен на нефтехимические продукты и диоксид титана

Спотовые цены на диоксид титана показали двузначные колебания в течение 2024 года, а котировки полиэтиленового сырья выросли на 3 цента за фунт в начале 2025 года, раздувая маржи полимерных полос. Турбулентность обменных курсов усиливает затраты для азиатских конвертеров, импортирующих TiO₂, деноминированный в евро. Производители пытаются хеджироваться долгосрочными контрактами и заменой пигментов, однако меньшие формуляторы сталкиваются со сжатыми денежными потоками и случайными нарушениями поставок.

Сегментный анализ

По типу материала: полимерные инновации бросают вызов доминированию красок

Краски продолжают закреплять спрос благодаря 61,72% доле в 2024 году, особенно на провинциальных дорогах с низким трафиком, где агентства приоритизируют экономию первоначальных затрат. Однако полимерные системы захватывают дополнительные бюджеты, показывая среднегодовой темп роста 4,61% на основе метилметакрилата и долговечных предварительно сформированных лент. Водные акрилы видят растущую спецификацию, поскольку они удовлетворяют пределу ЛОС EPA в 150 г/л без ущерба для скорости высыхания. Наоборот, богатые растворителем хлорированные каучуковые краски отступают в Северной Америке и Европе под контролем выбросов, но сохраняют плацдармовый спрос в горячих, влажных экваториальных проектах, требующих быстрой устойчивости к влаге.

Термопластик-безусловно, самый крупный полимерный подкласс-выигрывает там, где тщательно изучается стоимость жизненного цикла. Заливаемые технологии MMA, отверждающиеся при окружающих температурах, теперь позволяют ночное применение даже в условиях 0°C, избегая дорогостоящих закрытий полос. Перспективы предполагают, что полимерные формулировки приблизятся к половине рынка материалов для дорожной разметки к середине 2030-х годов, если цели долговечности продолжат ужесточаться.

По применению: доминирование автомагистралей стимулирует рост рынка

Автомагистрали и магистральные дороги поглощают 68,76% объема 2024 года и растут со среднегодовым темпом роста 4,42%, поскольку правительства размещают связность в центре экономической политики. Эти проекты специфицируют более толстые пленочные структуры, стеклянные шарики с высоким показателем преломления и машиносчитываемые коэффициенты контраста для будущего обеспечения актива. Автостоянки, хотя меньшие по тоннажу, требуют быстросохнущих красок без запаха из-за близости к занятым зданиям, порождая нишевые смеси низколетучих эпоксидных соединений. Заводы и склады принимают разметку безопасности, соответствующую ANSI Z535; возвышенные маркеры и противоскользящие керамические вставки дифференцируют поставщиков. Аэропортовая разметка, хотя составляет менее 2% общего тоннажа, командует премиальными ценами, поскольку FAA AC 150/5340-5D устанавливает устойчивость к авиационному топливу и резиновым отложениям. Маржи здесь компенсируют конкуренцию товарных дорог и оправдывают специализированные продуктовые линейки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Среднегодовой темп роста Азиатско-Тихоокеанского региона 4,96% остается непревзойденным до 2030 года. Продолжающиеся дополнения автомагистралей Китая и 10% повышение дорожных бюджетов Индии поддерживают многолетние циклы закупок. Климатическая широта-от гималайских зон заморозков до жары пустыни Тар-стимулирует диверсификацию материалов. Северная Америка, хотя и зрелая, направляет стимульные средства на реконструкцию в соответствующие низколетучие линии и готовые к автономным транспортным средствам паттерны. Соблюдение EPA и правила ЛОС Канады 2023 года требуют двойных формулировочных запасов для трансграничных поставщиков. Дискуссия о микропластике в Европе продвигает краски, богатые переработанным материалом, и паспорта продуктов от колыбели до могилы; регион также продвигает испытания полос автономных транспортных средств в Германии и Нидerlandах. Латинская Америка и Ближний Восток показывают средние однозначные темпы роста, закрепленные в строительстве городских кольцевых дорог и обновлениях стадионных участков, связанных с Чемпионатом мира, соответственно.

Конкурентная среда

Рынок материалов для дорожной разметки показывает умеренную консолидацию. 3M использует науку микрорепликации для продажи передовых шариков, SWARCO объединяет разметку с оборудованием управления трафиком, а PPG поддерживает масштабные преимущества в алкидных и водных красках. Недавние слияния и поглощения подчеркивают географические амбиции-Geveko Markings купила австралийское и новозеландское подразделение транспортных решений PPG для углубления присутствия в Азиатско-Тихоокеанском регионе, в то время как покупка SWARCO ирландской Elmore Group в июле 2024 года расширила интеграцию интеллектуального транспорта. Меньшие инноваторы концентрируются на фотолюминесцентных и биологических смолах, используя лицензионные соглашения для доступа к глобальной дистрибуции. Барьеры входа остаются умеренными: доступ к сырью коммодитизирован, однако тестирование соответствия, гарантии и отношения с подрядчиками замедляют масштабирование новых участников.

Лидеры индустрии материалов для дорожной разметки

-

The Sherwin-Williams Company

-

Geveko Markings

-

PPG Industries, Inc.

-

3M

-

SWARCO

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Февраль 2025: Geveko Markings приобрела Farby Maestria Polska Sp. z o.o., производителя материалов для дорожной разметки, у Peintures Maestria и миноритарных акционеров. Это включает производственный и распределительный объект в Плоньске, близ Варшавы, и складские помещения в районе Варшавы, что соответствует стратегии роста компании на ключевых рынках.

- Октябрь 2023: Geveko Markings приобрела бизнес Traffic Solutions компании PPG в Австралии и Новой Зеландии, ранее Ennis-Flint. Это включает производственные мощности в Сиднее и Мельбурне, распределительные центры в Брисбене и Перте, а также торговый офис в Новой Зеландии.

Область исследования глобального отчета по рынку материалов для дорожной разметки

Дорожная разметка - это применение красок или материалов на дорожных поверхностях, тротуарах, бетоне или асфальте для передачи информации автомобилистам и пешеходам. Дорожная разметка может применяться на различных поверхностях дорог и автомагистралей, тротуарах, аэродромах, автостоянках, гоночных трассах, спортивных кортах и развлекательных комплексах. В зависимости от страны, региона и назначения дорожная разметка использует стандартную систему линий, цветов и знаков для передачи направлений, полос, зон, ограничений скорости, парковки, остановки и безопасности. Рынок материалов для дорожной разметки сегментирован по типу, применению и географии. По типу рынок сегментирован на полимерные разметочные материалы и краска-основанные разметочные материалы. По применению рынок сегментирован на дорожную разметку, разметку заводов и складов, разметку парковок, аэропортовую разметку и прочее. Отчет также охватывает размер рынка и прогнозы для рынка материалов для дорожной разметки в 15 странах по основным регионам. Размеры рынка и прогнозы каждого сегмента основаны на доходах (доллары США).

| Полимерные разметочные материалы | Термопласты |

| Холодные пластики | |

| Предварительно сформированные клейкие ленты | |

| Возвышающиеся дорожные маркеры | |

| Краска-основанные разметочные материалы | Растворительные |

| Водные |

| Дорожная разметка (дороги и автомагистрали) |

| Разметка парковок |

| Разметка заводов и складов |

| Аэропортовая разметка |

| Прочая разметка (спорт, досуг и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу материала | Полимерные разметочные материалы | Термопласты |

| Холодные пластики | ||

| Предварительно сформированные клейкие ленты | ||

| Возвышающиеся дорожные маркеры | ||

| Краска-основанные разметочные материалы | Растворительные | |

| Водные | ||

| По применению | Дорожная разметка (дороги и автомагистрали) | |

| Разметка парковок | ||

| Разметка заводов и складов | ||

| Аэропортовая разметка | ||

| Прочая разметка (спорт, досуг и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассмотренные в отчете

Каков прогнозируемый размер рынка материалов для дорожной разметки к 2030 году?

Ожидается, что размер рынка материалов для дорожной разметки достигнет 8,99 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 4,20%.

Какой регион занимает наибольшую долю рынка?

Азиатско-Тихоокеанский регион занимает наибольшую долю рынка материалов для дорожной разметки в 40,49% в 2024 году, стимулируемый обширным расширением автомагистралей в Китае и Индии.

Почему полимерные разметочные материалы набирают популярность?

Полимерные системы, такие как метилметакрилат, служат до 10 лет против 3-5 лет для обычного термопластика, снижая затраты жизненного цикла, даже несмотря на то, что первоначальные затраты выше.

Как регулирования влияют на разработку продуктов?

Более строгие ограничения ЛОС и возникающие ограничения микропластика заставляют производителей переходить к водным или высокосодержащим формулировкам, обеспечивая высокую светоотражательность для соответствия безопасности.

Последнее обновление страницы: