Объём и доля рынка систем компьютеризированного ввода врачебных назначений (cpoe)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.22 Миллиардов долларов США |

| Размер Рынка (2030) | 2.97 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.47% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

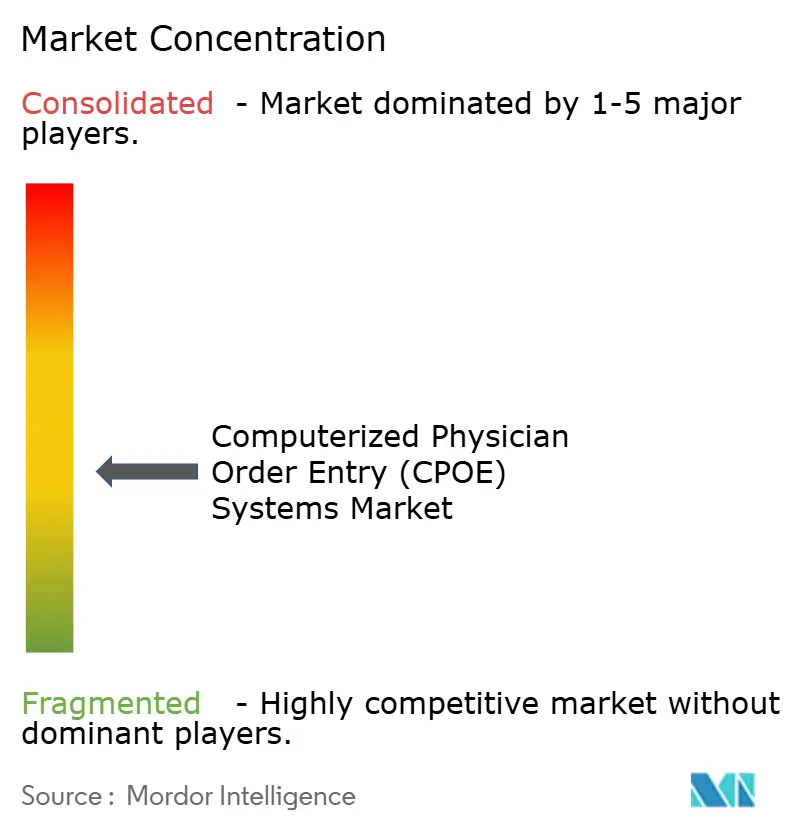

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка систем компьютеризированного ввода врачебных назначений (cpoe) от Mordor интеллект

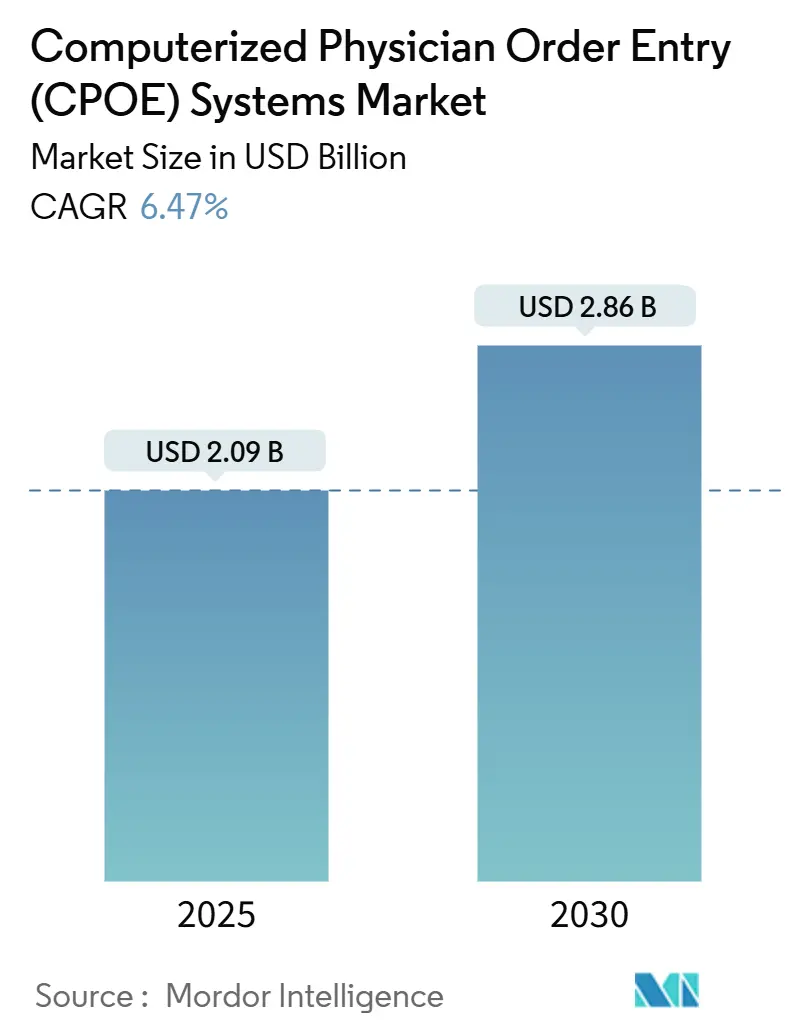

Глобальный рынок систем компьютеризированного ввода врачебных назначений (cpoe) составляет 2,09 млрд долл. США в 2025 году и, по прогнозам, вырастет до 2,86 млрд долл. США к 2030 году, что соответствует среднегодовому темпу роста 6,47% за этот период. Строгие федеральные мандаты, расширяющиеся соглашения о подотчётном медицинском обслуживании и быстро созревающие системы принятия решений на основе искусственного интеллекта вместе ускоряют внедрение в стационарных и амбулаторных условиях. План Epic системы связать каждый клиентский сайт с Trusted обмен Framework и Common Agreement к концу 2024 года устанавливает новый базовый уровень ожиданий в области интероперабельности, в то время как борьба Oracle здоровье за прекращение снижения доли амбулаторного рынка с 25,06% до 23,1% иллюстрирует конкурентные последствия отставания в производительности обмена данными. Движение к медицинскому обслуживанию, основанному на стоимости, в сочетании с моделями облачного развёртывания, которые облегчают бремя внедрения, поддерживает высокий уровень инвестиций даже среди поставщиков медицинских услуг, испытывающих давление расходов. В рамках рабочих процессов онкологии, кардиологии и инфекционных заболеваний наборы назначений, курируемые ИИ, снижают частоту ошибок и обеспечивают измеримое улучшение качества, укрепляя восприятие cpoe как стратегического, а не чисто транзакционного актива.

Ключевые выводы отчёта

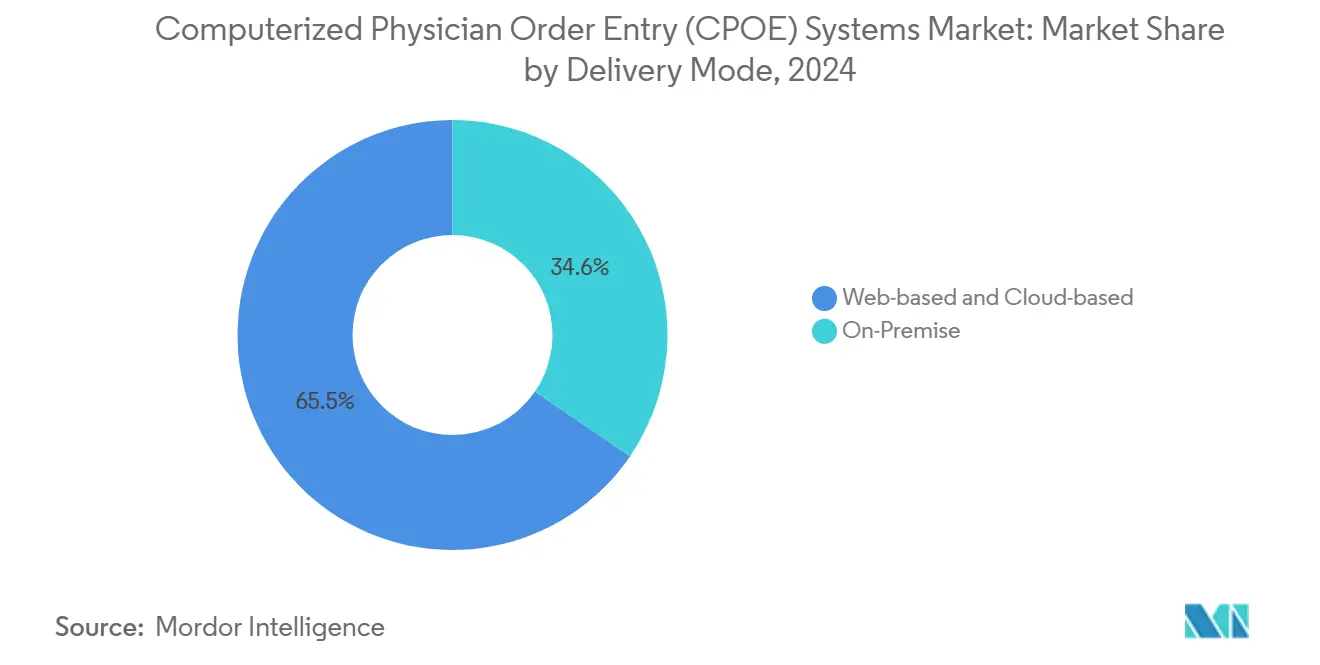

- По способу предоставления веб-платформы и облачные решения заняли 65,45% доли рынка систем компьютеризированного ввода врачебных назначений (cpoe) в 2024 году, в то время как локальные развёртывания расширяются со среднегодовым темпом роста 7,12% до 2030 года.

- По компонентам программное обеспечение доминировало с долей 51,66% объёма рынка систем компьютеризированного ввода врачебных назначений (cpoe) в 2024 году, однако услуги растут быстрее всего со среднегодовым темпом роста 7,23%.

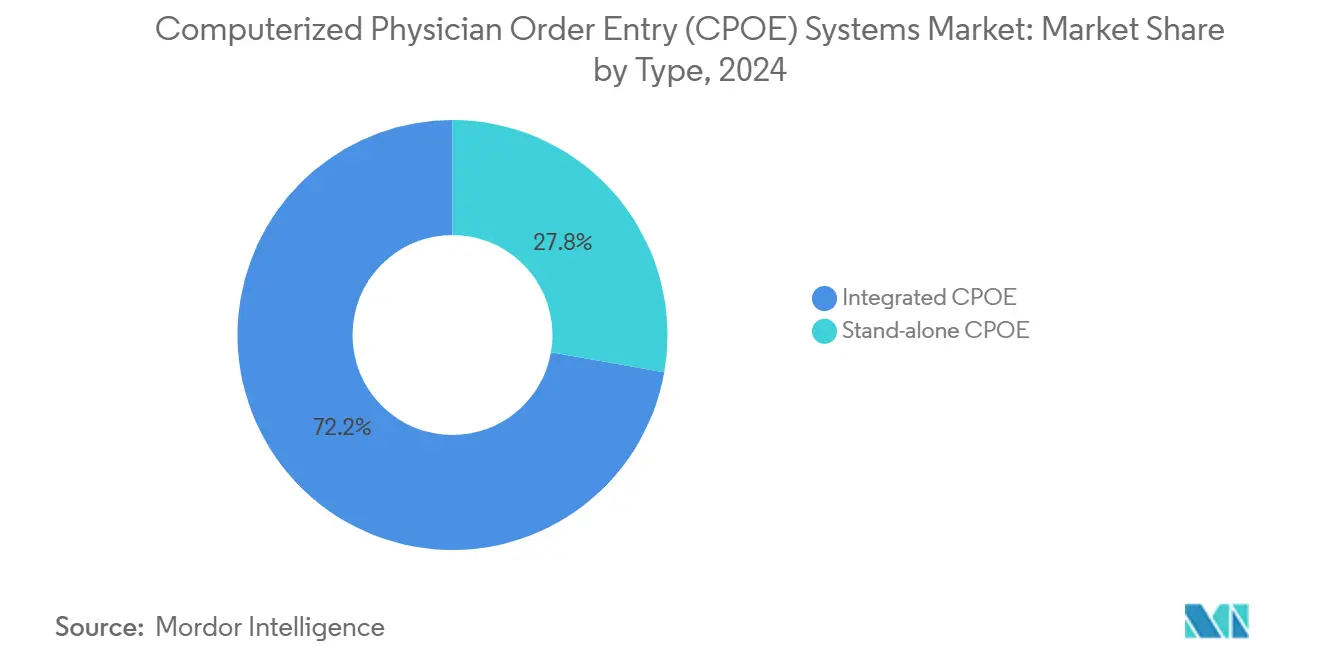

- По типу интегрированные решения заняли долю 72,23% объёма рынка систем компьютеризированного ввода врачебных назначений (cpoe) в 2024 году; автономные платформы развиваются со среднегодовым темпом роста 7,27%.

- По конечным пользователям больницы и клиники составили 78,45% объёма рынка систем компьютеризированного ввода врачебных назначений (cpoe) в 2024 году, в то время как амбулаторные хирургические центры демонстрируют самый быстрый рост со среднегодовым темпом роста 7,32%.

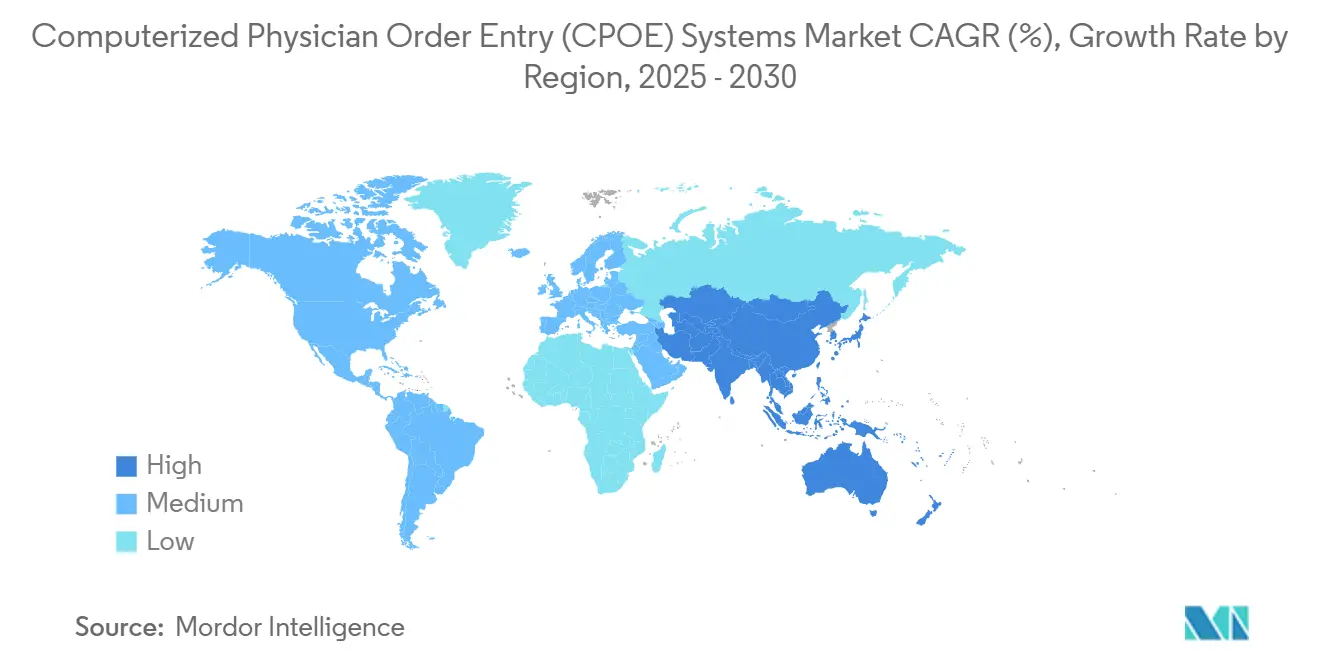

- По географии Северная Америка внесла 42,56% доли рынка систем компьютеризированного ввода врачебных назначений (cpoe) в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион будет лидировать по росту со среднегодовым темпом роста 7,43% до 2030 года.

Тенденции и аналитика глобального рынка систем компьютеризированного ввода врачебных назначений (cpoe)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Федеральные мандаты и штрафы за возмещение | +1.8% | Северная Америка с распространением на глобальные рынки | Краткосрочный (≤ 2 лет) |

| Волны модернизации эр с приоритетом облачных технологий | +1.2% | Глобально, с ранним внедрением в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Рост медицинского обслуживания, основанного на стоимости, и консолидация ACO | +1.0% | Ядро Северной Америки, расширяющееся в АТЭС | Долгосрочный (≥ 4 лет) |

| Системы прогнозирования медикаментозных ошибок на основе ИИ | +0.9% | Глобально, с продвинутым развёртыванием на развитых рынках | Среднесрочный (2-4 года) |

| Библиотеки наборов назначений для онкологии | +0.4% | Глобально, сконцентрированы в крупных онкологических центрах | Краткосрочный (≤ 2 лет) |

| Законы о суверенном хостинге медицинских данных, стимулирующие местные облачные узлы | +0.3% | ЕС, с появляющимися требованиями в АТЭС и БВА | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Федеральные мандаты и штрафы за возмещение

Федеральные правила теперь напрямую связывают возмещение с использованием электронных назначений и поддержки клинических решений, заставляя даже неохотных поставщиков развёртывать совместимые системы. Программа Medicare Promoting Interoperability Program удерживает до 4% выплат от больниц, которые не могут продемонстрировать осмысленное использование cpoe. Одновременно Закон о лечении 21-го века запрещает блокирование информации, заставляя поставщиков публиковать стандартизированные API, позволяющие сторонним инструментам извлекать структурированные данные в момент назначения. Поскольку сроки соответствия сгруппированы в пределах 24 месяцев, многие системы здравоохранения ускоряют циклы заключения контрактов, отдавая предпочтение поставщикам с проверенными аудиторскими следами и подключением TEFCA. Крупные группы также ведут переговоры о корпоративных лицензиях для упрощения аттестации в нескольких учреждениях, укрепляя масштабные преимущества, которыми уже пользуются действующие лидеры на рынке систем компьютеризированного ввода врачебных назначений (cpoe).

Волны модернизации EHR с приоритетом облачных технологий

Поставщики отказываются от локального оборудования в пользу подписных моделей, которые переводят капитальные затраты в предсказуемые операционные расходы. Недавно запущенная Epic полностью управляемая опция хостинга позволяет больничным сетям развернуть полный стек ввода назначений без строительства собственных центров данных. Oracle здоровье аналогично перевела свой портфель на мультитенантное облако после высокопрофильных неудач внедрения. Облачные архитектуры исключают длительные циклы обновления версий, позволяют поставщикам внедрять исправления безопасности за часы и открывают дверь для дополнений микросервисов, таких как библиотеки наборов назначений для специальностей. Те же инфраструктуры поддерживают обмен медицинской информацией на национальном уровне, примером которого служит облачная сеть IntelliCare от InterSystems, которая делится назначениями лекарств между разрозненными учреждениями. Поскольку страховщики киберрисков всё чаще требуют актуальное программное обеспечение и неизменяемые резервные копии, директора по информационным технологиям рассматривают внедрение облачных технологий как необходимость обеспечения устойчивости, а не как дискреционный проект, стимулируя заказы практически во всех подсегментах рынка систем компьютеризированного ввода врачебных назначений (cpoe).

Рост медицинского обслуживания, основанного на стоимости, и консолидация ACO

Организации подотчётного медицинского обслуживания, расширяющиеся до охвата 30 миллионов бенефициаров, настаивают на готовых для аналитики данных назначений, которые доказывают соблюдение основанных на доказательствах путей. Поэтому современные модули cpoe поставляются с популяционными дашбордами, кривыми прогнозирования затрат и детализацией общих сбережений, превращая экран назначений в консоль управления рисками в режиме реального времени. Более крупные сети ACO стандартизируют формуляры и диагностические панели для обеспечения плавной работы контрактов в нескольких больницах, что требует библиотек наборов назначений размером с магистраль. Поставщики, которые интегрируют измерение результатов, а не просто фиксируют назначения, получают многолетние продления и позиционируют себя как партнёры в оптимизации возмещения. Тенденция распространяется на Азиатско-Тихоокеанский регион, где зарождающиеся пилотные проекты подушевого финансирования в Японии и Сингапуре уже перечисляют потоки данных cpoe как обязательные технические критерии в документах запроса предложений.

Системы прогнозирования медикаментозных ошибок на основе ИИ

Алгоритмы машинного обучения, которые помечают потенциальные несоответствия лекарство-пациент или аномалии дозировки до окончательного подтверждения, сокращают зарегистрированные частоты ошибок более чем на 70% в местах раннего внедрения. Некоторые центры накладывают модули компьютерного зрения на инфузионные насосы для аутентификации штрих-кодов, в то время как другие встраивают 'сопилоты' больших языковых моделей, которые переводят геномные отчёты в корректировки дозировок. Epic тихо активировала более 100 производственных рабочих процессов ИИ, от фонового захвата речи, который автоматически заполняет поля назначений, до предиктивных предупреждений о сепсисе в временной шкале cpoe. Конкурентное позиционирование теперь зависит от глубины собственных обучающих данных, при этом поставщики, специализирующиеся на онкологии, лицензируют шаблоны химиотерапии Национальной комплексной онкологической сети для ускорения точности системы [1]Дэвид Чэнь, Большие языковые модели в онкологии: обзор,

BMJ онкология, bmjoncology.bmj.com. Глобальные системы здравоохранения рассматривают эти вмешательства ИИ как мультипликаторы рабочей силы, повышающие производительность медсестёр и снижающие расходы, связанные с врачебными ошибками, усиливая спрос в рамках более широкого рынка систем компьютеризированного ввода врачебных назначений (cpoe).

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные затраты на интеграцию и реорганизацию рабочих процессов | -1.4% | Глобально, с острым воздействием на рынки с ограниченными ресурсами | Краткосрочный (≤ 2 лет) |

| Отпор клиницистов, вызванный усталостью от оповещений | -0.8% | Глобально, особенно в высокообъёмных учреждениях острой помощи | Среднесрочный (2-4 года) |

| Препятствия киберустойчивости и страхования от вымогательского ПО | -0.6% | Глобально, с повышенной озабоченностью в Северной Америке и ЕС | Краткосрочный (≤ 2 лет) |

| Нехватка талантов интеграции HL7 FHIR на развивающихся рынках | -0.4% | АТЭС, БВА и развивающиеся рынки Латинской Америки | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты на интеграцию и реорганизацию рабочих процессов

Несмотря на снижающиеся расходы на серверы, интенсивность человеческого капитала при картировании устаревших процессов, согласовании формуляров и обучении мультидисциплинарных команд делает общие проектные бюджеты пугающими для небольших или сельских учреждений. Многие организации поэтапно развёртывают внедрение по отделениям, чтобы смягчить нагрузку на денежный поток, однако поэтапные запуски замедляют реализацию преимуществ безопасности и усложняют обслуживание интерфейсов. Ограниченные пулы специалистов HL7-FHIR дополнительно раздувают ставки консалтинга и продлевают временные рамки, особенно на развивающихся рынках с зарождающимися кадрами медицинских ИТ. Коммерческие кредиторы всё ещё рассматривают крупномасштабные конверсии cpoe как рискованные, поэтому советы директоров больниц часто ищут альянсы совместных закупок или софинансирование государственных грантов для преодоления пробелов в финансировании [2]Рамеш Пингили, КАК ОПТИМИЗАЦИЯ РАБОЧИХ ПРОЦЕССОВ УЛУЧШАЕТ УХОД ЗА ПАЦИЕНТАМИ,

Международный журнал исследований в области компьютерных приложений и информационных технологий (IJRCAIT), iaeme.com. Эти финансовые и ресурсные препятствия замедляют проникновение среди 'длинного хвоста' поставщиков и сбривают дополнительные баллы с иначе надёжного прогноза роста рынка систем компьютеризированного ввода врачебных назначений (cpoe).

Отпор клиницистов, вызванный усталостью от оповещений

Медсестра отделения интенсивной терапии может получать десятки медикаментозных оповещений за смену, и повторное воздействие подрывает отзывчивость на действительно критические предупреждения. Исследования показывают, что почти 68% введений включают обходные пути, которые минуют по крайней мере одну функцию безопасности, поскольку пользователи воспринимают стек уведомлений как шум. Больницы, которые развернули системы настройки на основе ИИ, сократили неактивируемые оповещения до 75% в течение 12 месяцев. Тем не менее, оптимальная калибровка порогов является динамичной, варьирующейся по специальностям и коэффициентам укомплектования персоналом, что означает необходимость постоянного управления. Опросы о выгорании ставят усталость от сигналов тревоги среди трёх главных ИТ-жалоб, наряду с плохой производительностью единого входа и чрезмерными кликами документации [3]Бренда А. Ньярко, Усталость медсестёр от сигналов тревоги, влияющие факторы и её связь с выгоранием в отделениях критической помощи: кросс-секционное исследование,

Australian критический забота, australiancriticalcare.com. Поставщики теперь встраивают пользовательские циклы обучения, которые корректируют подсказки в режиме реального времени, однако окончательное доказательство устойчивого удовлетворения клиницистов остаётся ограниченным, умеряя краткосрочное внедрение в отделениях высокой остроты рынка систем компьютеризированного ввода врачебных назначений (cpoe).

Сегментный анализ

По способу предоставления: облачный импульс опережает, но не устраняет локальные потребности

Облачные и веб-хостинговые решения генерировали 65,45% выручки 2024 года, укрепляя первенство эластичных архитектур на рынке систем компьютеризированного ввода врачебных назначений (cpoe). Больницы подчёркивают масштабируемую мощность для сезонных всплесков и автоматическое исправление, в то время как многосайтовые IDN ценят унифицированные дашборды управления, охватывающие географии. В отличие от этого, локальные контракты, хотя и составляют уменьшенную долю, фиксируют самый быстрый среднегодовой темп роста 7,12%, поскольку уставы суверенитета данных заставляют некоторых европейских и залива поставщиков удерживать чувствительную информацию в пределах национальных границ. Французские правила хостинга медицинских данных, действующие с ноября 2024 года, заставляют учреждения проверять, что производственные базы данных никогда не покидают ЕЭЗ, поддерживая нишу для частных облачных или гибридных моделей, которые привязывают аналитические узлы к локальным стойкам.

Гибридная топология - интерфейсные экраны назначений, транслируемые через публичное облако, но зеркалированные в внутренний архив для юридического хранения - возникает как общий компромисс. Поставщики отвечают контейнеризированными микросервисами, которые могут переключаться между режимами без разветвлений кода, минимизируя накладные расходы валидации. Эти гибкие чертежи развёртывания снижают барьеры выбора поставщика для средних больниц, ранее заблокированных в устаревающих монолитах, расширяя общий достижимый рынок систем компьютеризированного ввода врачебных назначений (cpoe).

По компонентам: сервисные взаимодействия закрывают пробелы в возможностях, оставленные лицензиями на программное обеспечение

Программное обеспечение сохранило 51,66% расходов 2024 года благодаря продлению постоянных лицензий и дополнительным обновлениям модулей, которые поддерживают актуальность наборов функций. Однако сервисные линии - внедрение, оптимизация, реорганизация пользовательского опыта - продвигаются на 7,23% в год, поскольку руководители понимают, что выбор конфигурации, а не основной код, часто диктует измеримые результаты. Главные врачи информатики всё чаще закладывают в бюджет ежеквартальные обзоры управления оповещениями, настройку наборов назначений антимикробной стюардшип и аудиты предвзятости ИИ, превращая услуги в аннуитет.

Спрос на оборудование теперь сосредоточен на мобильных тележках, прочных планшетах и сетевом оборудовании ви-фи 6E, которые обеспечивают бесперебойный доступ у постели больного. Поскольку внедрение облачных технологий устраняет локальные серверные комнаты, учреждения перенаправляют капитал со стоек на конечные устройства, что, в свою очередь, поднимает планку отзывчивости пользовательского интерфейса. Модель поставки с интенсивным обслуживанием улучшает привязанность, мотивируя поставщиков объединять вечнозелёный консалтинг в многолетние подписные уровни, сдвиг, который раздувает пожизненную стоимость клиента на рынке систем компьютеризированного ввода врачебных назначений (cpoe).

По типу: интегрированные пакеты используют ликвидность данных, в то время как автономные инструменты находят нишевых покупателей

Полностью интегрированные платформы захватили 72,23% выручки в 2024 году, сочетая ввод назначений с документацией, выставлением счетов и аналитикой цикла доходов в единой базе данных. Бесшовный контекст позволяет врачам каскадировать принятое назначение лекарства в проверки финансовых разрешений и извлечение запасов без дополнительных кликов, сжимая продолжительность пребывания и выявляя утечки захвата зарядов. Больничные сети, проходящие через слияния, ценят эту единообразность, ссылаясь на более быстрое внедрение клиницистов и более низкое обслуживание интерфейсов как решающие факторы.

Автономные приложения, хотя и представляют меньшинство, растут на 7,27% ежегодно, нацеливаясь на амбулаторные и амбулаторные хирургические центры, чьи процедурные смеси резко отличаются от стационарных нагрузок. Поставщики подчёркивают более лёгкие отпечатки, курированные специализированные наборы назначений и подписные уровни, оценённые для групп с одним местоположением. Некоторые специалисты используют более тонкий клиент как 'накладку' на устаревшую систему управления практикой, извлекая целевую эффективность с минимальным нарушением рабочего процесса. Этот двухскоростной ландшафт спроса обеспечивает то, что ни один архетип продукта не монополизирует рост, но интегрированные пакеты всё ещё закрепляют львиную долю рынка систем компьютеризированного ввода врачебных назначений (cpoe).

По конечным пользователям: больницы доминируют сегодня, однако амбулаторные центры задают темп роста

Больницы и клиники представляли 78,45% общих поступлений в 2024 году, отражая их сложные потребности, охватывающие пути экстренной, стационарной и критической помощи. Мультидисциплинарные комитеты управления отдают приоритет корпоративной кибербезопасности, педиатрической логике дозировки на основе веса и расширенным аналитическим конвейерам, что благоприятствует установленным мегапоставщикам.

Амбулаторные хирургические центры являются самыми быстрыми альпинистами со среднегодовым темпом роста 7,32%, поскольку плательщики переводят низкорисковые ортопедические и гастроэнтерологические процедуры в места с более низкими затратами. Многие ASC закупают модульные пакеты cpoe, которые встраиваются в информационные системы анестезии, избегая накладных расходов полных переписываний эр. Поскольку прогнозируется, что доля процедур, обрабатываемых ASC, достигнет 44 миллионов к 2034 году, этот пользовательский уровень значительно увеличит свою долю рынка систем компьютеризированного ввода врачебных назначений (cpoe).

Географический анализ

Северная Америка командует 42,56% выручки 2024 года, что объясняется строгими стимулами Medicare, зрелым широкополосным подключением и глубоким присутствием поставщиков. Прогнозируется, что объём рынка систем компьютеризированного ввода врачебных назначений (cpoe) для региона закроет 2030 год на уровне 1,21 млрд долл. США, сохраняя лидерство за счёт обновлений модулей, богатых ИИ, которые привязывают клиентов к многоцикличным отношениям. Непрерывные развёртывания TEFCA обеспечивают 'общенациональную магистраль медицинских ИТ', позволяя меньшим общинным больницам взаимодействовать с третичными центрами без специальных интерфейсов.

Азиатско-Тихоокеанский регион фиксирует самый быстрый среднегодовой темп роста 7,43%, поддерживаемый крупными государственными грантами на цифровизацию, такими как индийская Ayushman Bharat Цифровой Mission, которая теперь связывает 300 миллионов продольных медицинских записей. Согласованная ИоТ-стратегия Сингапура размещает защищённые конечные точки ви-фи внутри каждого государственного отделения, прокладывая путь для беспроводного ввода назначений на карманных устройствах. Сельские теле-аптечные киоски Таиланда автоматически передают врачебные назначения на провинциальные склады, демонстрируя, как функциональность cpoe может перескочить через ограничения физической инфраструктуры. Это инклюзивное расширение поднимает общие региональные расходы даже там, где бюджеты на учреждение остаются скромными.

Европа, Ближний Восток, Латинская Америка и Африка вместе обеспечивают устойчивый средний однозначный рост. Мандаты суверенного облака в ЕС и ССАГПЗ заряжают энергией местных хостинговых партнёров, которые интегрируются с многонациональными пакетами. План Ближнего Востока выделить 7,9 млрд долл. США на обновления медицинских ИТ к 2028 году направляет значительную часть на системы электронных рецептов и наборов назначений в новых третичных кампусах. Латиноамериканские министерства ведут переговоры о льготном финансировании с многосторонними банками для финансирования развёртываний cpoe внутри реконструкций государственных больниц, конвейер, который может ускорить рынок систем компьютеризированного ввода врачебных назначений (cpoe), как только макроэкономические встречные ветры ослабнут.

Конкурентный ландшафт

Рынок остаётся умеренно сконцентрированным вокруг горстки действующих игроков, которые сочетают глубокие бюджеты НИОКР с длинными записями обслуживания. Epic добавила 29 399 стационарных коек в 2024 году и расширила свою дорожную карту искусственного интеллекта, чтобы охватить фоновый захват заметок и консультативные службы корректировки лекарств в реальном времени. Oracle здоровье уступила амбулаторную долю, но активно инвестировала в голосовой ввод назначений и аутентификацию по распознаванию лиц, стремясь восстановить утраченный импульс. InterSystems развернула свою платформу IntelliCare в многогосударственных IDN, заявляя права на учреждения среднего уровня, желающие нейтральные к поставщикам фабрики данных.

Стратегические поглощения иллюстрируют гонку за слияние аналитики, подключения плательщиков и специализированного контента в один пакет. Соглашение Cotiviti в феврале 2025 года о поглощении Edifecs даёт специалисту по целостности требований нативные каналы HL7-FHIR, сглаживая рабочие процессы предварительного разрешения, которые пересекаются с процессом назначения. Veradigm направила 140 млн долл. США в ScienceIO для встраивания суммирования языковых моделей внутри своего слоя cpoe, сжимая ручные обзоры графиков для онкологов, оценивающих сложные режимы химиотерапии. На фронте интеллектуальной собственности заявки, относящиеся к динамическим системам пороговых оповещений, выросли на 12% год к году, сигнализируя о постоянном акценте на оптимизации клинического опыта в рамках рынка систем компьютеризированного ввода врачебных назначений (cpoe).

Нишевые поставщики процветают, фокусируясь на недостаточно обслуживаемых сегментах. MEDITECH получила награду 'Best в KLAS' для эр малых больниц одиннадцатый год подряд, используя быстрые запуски на основе шаблонов, которые резонируют с сельскими учреждениями на 100 коек. Несколько облачных стартапов поставляют пакеты 'cpoe-как услуга', объединяя аналитику усталости от оповещений и отчёты по антимикробной стюардшип в единую ежемесячную плату за пользователя, хотя масштабирование таких моделей за пределы национальных границ остаётся сложной задачей перед лицом расходящихся кодексов конфиденциальности. В целом, конкурентное напряжение сосредоточено на том, кто может объединить поддержку решений, глубину специальности и межпредприятийную интероперабельность при самой низкой общей стоимости владения, расчёт, который определит миграцию долей на протяжении текущего десятилетия.

Лидеры отрасли систем компьютеризированного ввода врачебных назначений (cpoe)

Athenahealth, Inc.

CliniComp International

Epic системы Corporation

Veradigm

Oracle здоровье (Cerner)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Epic системы дебютировала с пакетом планирования корпоративных ресурсов, который изначально обменивается кодами зарядов и данными цепочки поставок с назначениями cpoe, обещая единую финансово-клиническую магистраль.

- Март 2025: InterSystems запустила IntelliCare, эр с поддержкой ИИ, которая предлагает генерацию заметок и опции предиктивной аналитики в облачных, локальных и SaaS режимах.

- Февраль 2025: Cotiviti достигла соглашения о покупке Edifecs, создавая сквозную платформу интероперабельности, охватывающую плательщиков и поставщиков.

- Декабрь 2024: HEALWELL ИИ завершила своё приобретение Orion здоровье за 165 млн долл. США, интегрируя передовые возможности поддержки клинических решений в свой ИИ портфель.

Область отчёта о глобальном рынке систем компьютеризированного ввода врачебных назначений (cpoe)

Согласно области отчёта, cpoe определяется как приложение, которое помогает поставщикам вводить медицинские назначения в системы, расположенные в амбулаторных или стационарных условиях. Информация о пациенте обычно вводится врачами, медсёстрами и патологами в компьютерную систему после инструкций врача-специалиста. cpoe помогает в замещении многих традиционных методов внесения медикаментозных назначений, таких как устные (лично или по телефону) и письменные (рецепты). Рынок систем компьютеризированного ввода врачебных назначений (cpoe) сегментирован по способу предоставления (веб-платформы и облачные решения, локальные), компонентам (программное обеспечение, аппаратное обеспечение, услуги), типу (интегрированные cpoe, автономные cpoe), конечным пользователям (больницы/клиники, другие медицинские учреждения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчёт о рынке также охватывает расчётные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчёт предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Веб-платформы и облачные решения |

| Локальные |

| Программное обеспечение |

| Аппаратное обеспечение |

| Услуги |

| Интегрированные CPOE |

| Автономные CPOE |

| Больницы и клиники |

| Амбулаторные хирургические центры |

| Прочие |

| Северная Америка | Соединённые Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По способу предоставления | Веб-платформы и облачные решения | |

| Локальные | ||

| По компонентам | Программное обеспечение | |

| Аппаратное обеспечение | ||

| Услуги | ||

| По типу | Интегрированные CPOE | |

| Автономные CPOE | ||

| По конечным пользователям | Больницы и клиники | |

| Амбулаторные хирургические центры | ||

| Прочие | ||

| По географии | Северная Америка | Соединённые Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчёте

Каков прогнозируемый темп роста рынка систем компьютеризированного ввода врачебных назначений (cpoe)?

Прогнозируется, что рынок будет развиваться со среднегодовым темпом роста 6,47% с 2025 по 2030 год, переходя с 2,09 млрд долл. США до 2,86 млрд долл. США.

Какой способ предоставления лидирует в текущем внедрении?

Веб-платформы и облачные развёртывания составляют 65,45% выручки 2024 года, сигнализируя о явном отраслевом предпочтении масштабируемых, удалённо управляемых платформ.

Почему амбулаторные хирургические центры считаются высокорастущим пользовательским сегментом?

Политики плательщиков, нейтральные к сайту, переводят плановые операции из больниц, и ASC нуждаются в адаптированных системах ввода назначений, обеспечивая среднегодовой темп роста 7,32% для этой группы.

Как федеральные мандаты влияют на решения о покупке?

Программы Medicare связывают право на возмещение с осмысленным использованием cpoe и соответствием интероперабельности, делая сертифицированные решения финансовым императивом для больниц США.

Какую роль играет искусственный интеллект в текущих развёртываниях cpoe?

Модули ИИ предсказывают медикаментозные ошибки, персонализируют пороги оповещений и автоматизируют ввод данных, повышая метрики клинического качества и дифференцируя продвинутых поставщиков.

Исчезают ли локальные решения?

Нет; законы о суверенных данных и инвестиции в устаревшую инфраструктуру поддерживают актуальность локальных установок, хотя рост медленнее, чем в облачных сегментах.

Последнее обновление страницы: