Размер и доля рынка компетентных клеток

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.45 Миллиардов долларов США |

| Размер Рынка (2030) | 3.69 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.54% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка компетентных клеток от Mordor Intelligence

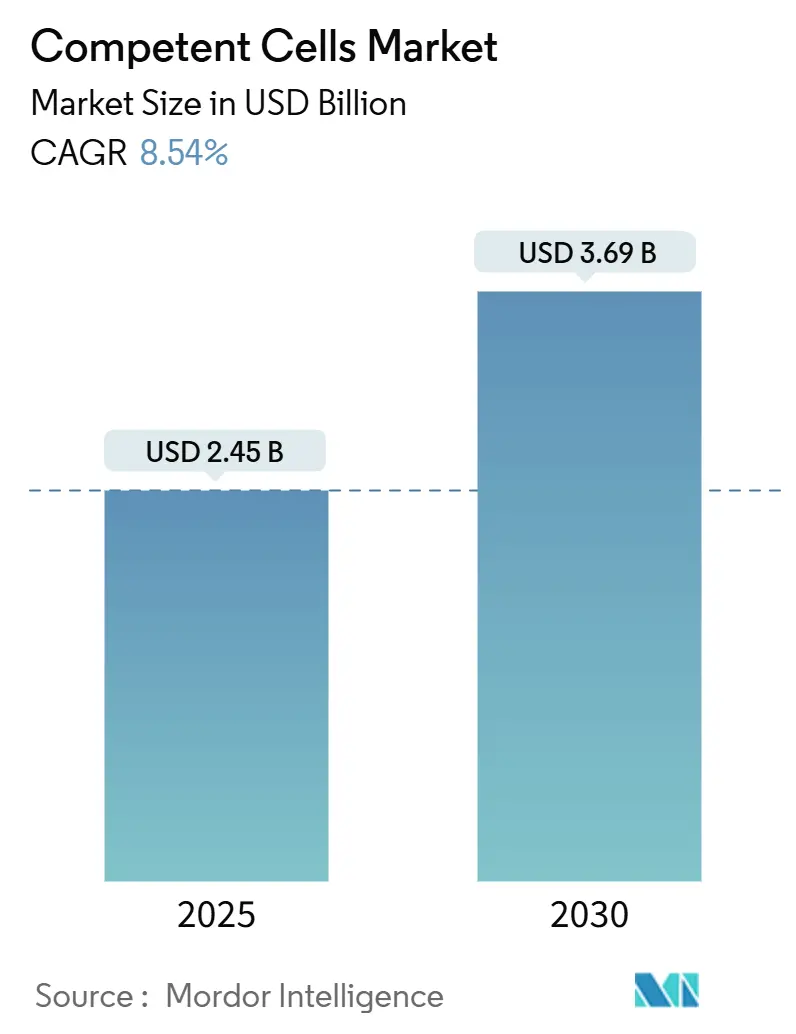

Рынок компетентных клеток составлял 2,45 млрд долл. США в 2025 году и, по прогнозам, вырастет до 3,69 млрд долл. США к 2030 году, продвигаясь с CAGR 8,54% за период. Растущая зависимость от синтетической биологии, платформ редактирования генов и автоматизированных биопроцессинговых пайплайнов позиционирует компетентные клетки как основной класс реагентов. Рост подкрепляется расширением глобального сектора синтетической биологии с CAGR 28,3%, что напрямую усиливает спрос на системы трансформации сверхвысокой эффективности, способные обрабатывать крупные плазмидные конструкции. Параллельные инвестиции в терапевтики CRISPR-Cas9, финансируемые правительством биофаундри и непрерывные достижения в бесклеточном синтезе белков расширяют спектр применений, требующих специализированных форматов компетентных клеток. По мере того как лаборатории переходят от ручных настольных процедур к полностью автоматизированным высокопроизводительным средам, поставщики с упаковкой, дружественной к автоматизации, и валидированной производительностью штаммов получают стратегическое преимущество на рынке компетентных клеток.

Ключевые выводы отчета

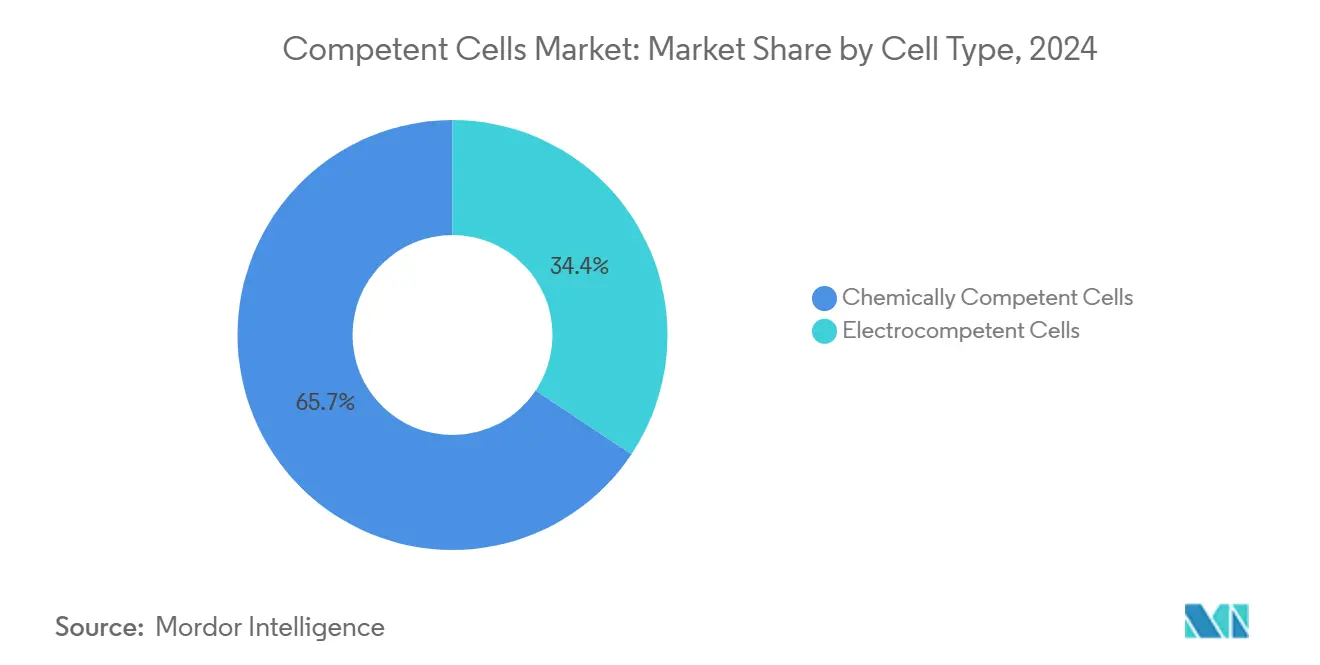

- По типу клеток химически компетентные клетки лидировали с 65,65% доли рынка компетентных клеток в 2024 году, тогда как электрокомпетентные клетки прогнозируются к расширению с CAGR 9,21% до 2030 года.

- По применению экспрессия белков составляла 49,98% доли рынка компетентных клеток в 2024 году; клонирование и субклонирование планируется расти быстрее всего с CAGR 9,11% до 2030 года.

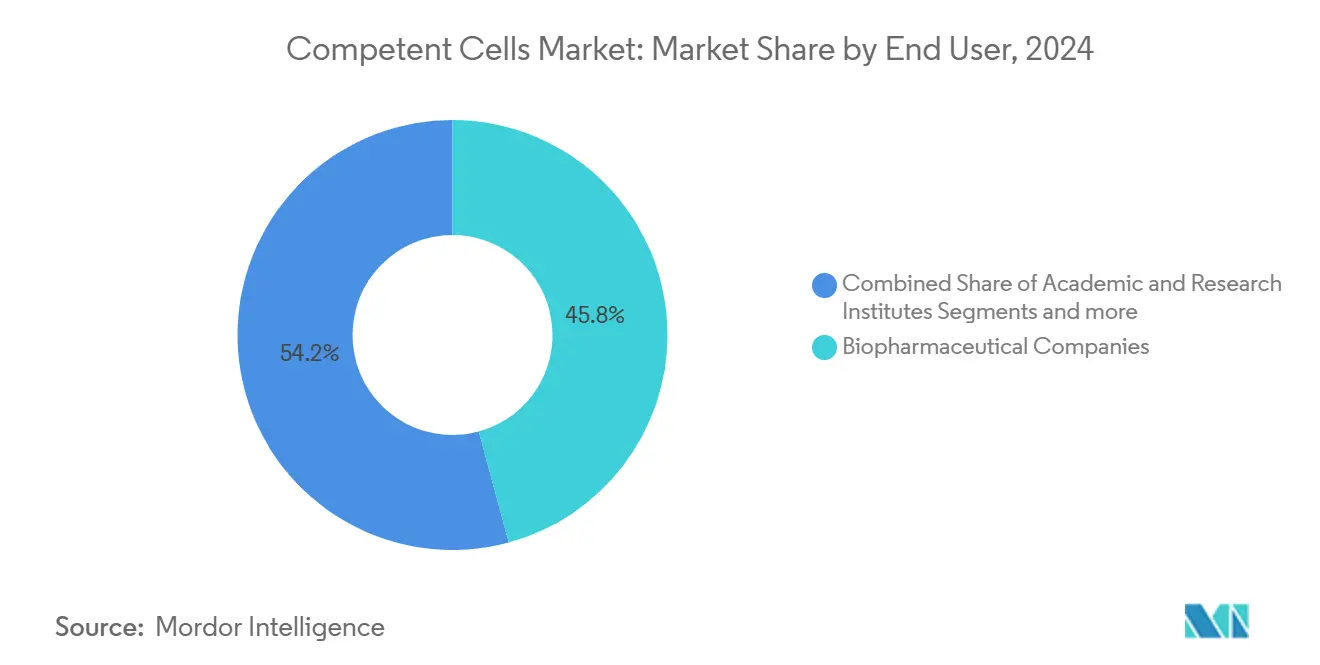

- По конечным пользователям биофармацевтические компании держали 45,78% выручки в 2024 году, тогда как академические и исследовательские институты прогнозируются к регистрации самого высокого CAGR 9,34%.

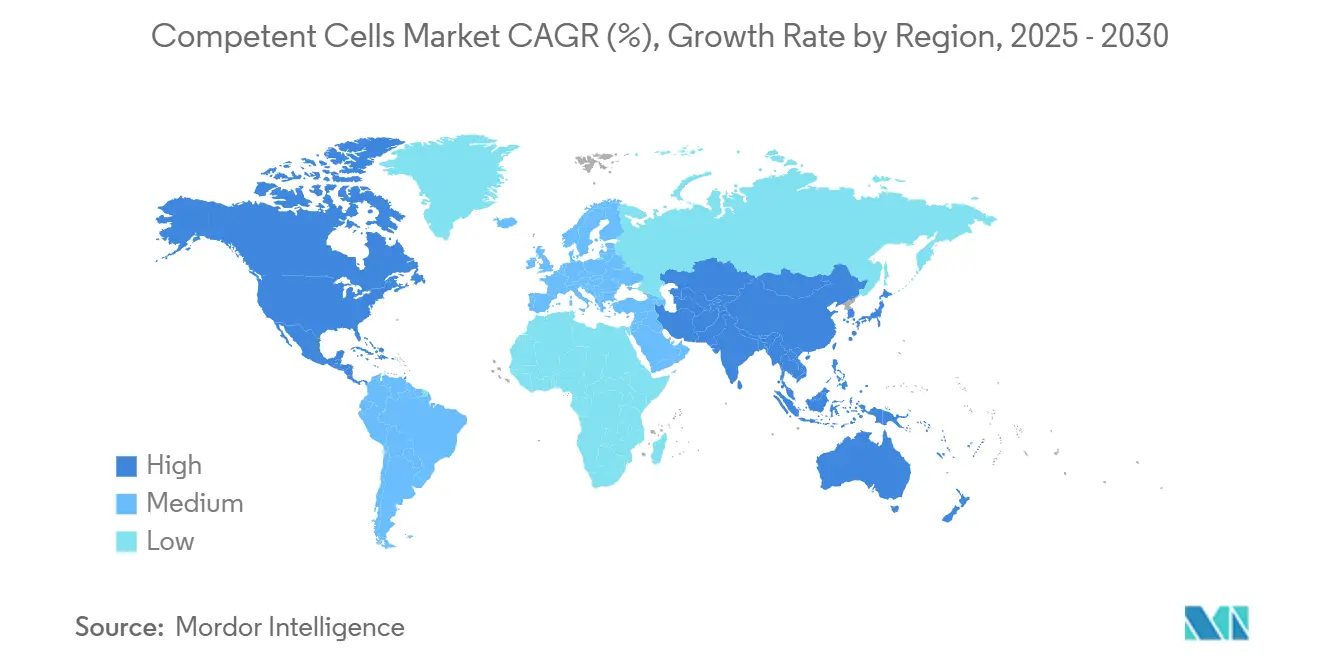

- По географии Северная Америка доминировала с долей 42,31% в 2024 году, но Азиатско-Тихоокеанский регион позиционируется для самого быстрого CAGR 9,43% до 2030 года.

Глобальные тренды и инсайты рынка компетентных клеток

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Коммерческий спрос и непрерывная академическая/правительственная поддержка | +2.1% | Глобальный, с концентрацией в Северной Америке и ЕС | Долгосрочный (≥ 4 лет) |

| Расширяющиеся биологические препараты и пайплайны рекомбинантных белков | +1.8% | Глобальный, сильнейший в АТЭС и Северной Америке | Среднесрочный (2-4 года) |

| Принятие высокопроизводительных форматов, дружественных к автоматизации | +1.5% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочный (2-4 года) |

| Растущие рабочие процессы редактирования генов CRISPR, требующие клеток сверхвысокой эффективности | +1.4% | Глобальный, ведомый исследовательскими хабами Северной Америки | Краткосрочный (≤ 2 лет) |

| Рост синтетической биологии и бесклеточных систем | +1.2% | Северная Америка и ЕС, развивающиеся в АТЭС | Долгосрочный (≥ 4 лет) |

| Региональные фонды наращивания потенциала для производства наук о жизни | +0.9% | Ядро АТЭС, распространение на МВА | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Коммерческий спрос и академическая или правительственная поддержка

Поддерживаемые правительством инфраструктурные программы заблокировали многолетние расходы на реагенты, предоставляя рынку компетентных клеток предсказуемые базовые объемы. Выделение Национальным научным фондом 75 млн долл. США пяти биофаундри оснащает институции постоянными высокопроизводительными объектами, которые должны запасаться стандартизированными партиями компетентных клеток для автоматизированных рабочих процессов [1]Национальный научный фонд, 'NSF инвестирует 75 млн долл. США в биофаундри', nsf.gov . Национальные институты здравоохранения добавляют целевой поток в 2 млн долл. США ежегодно для терапевтики редактирования генома, стимулируя поглощение штаммов сверхвысокой эффективности, подходящих для пайплайнов CRISPR [2]Национальные институты здравоохранения, 'Возможность финансирования терапевтики редактирования генома', nih.gov . Политические показания перед Комиссией по экономической безопасности США-Китай прогнозируют, что биоэкономика могла бы поддерживать 60% глобальных экономических вводов к середине века, подчеркивая продолжающееся государственное финансирование, которое благоприятствует долгосрочному спросу на реагенты.

Расширяющиеся биологические препараты и пайплайны рекомбинантных белков

Организации контрактной разработки и производства (CDMO) масштабируются для удовлетворения пайплайна биологических препаратов, который вырос с 19,89 млрд долл. США в 2023 году к 31,92 млрд долл. США к 2032 году. Поскольку разработка клеточных линий вверх по потоку часто диктует выходы вниз по потоку, производители специфицируют высокотитровые компетентные клетки, способные поддерживать сложные конструкты экспрессии плазмид. Платформа CHO Edge от Asimov гарантирует титры моноклональных антител ≥ 5 г/л, сигнализируя об отраслевом сдвиге к предсказуемой производительности штаммов, которая полагается на последовательную эффективность трансформации для темплатных плазмид. Бесклеточные системы экспрессии, доведенные до масштаба 4500 л компанией Sutro Biopharma, дополнительно расширяют адресуемый рынок для специализированных компетентных клеток, настроенных для синтеза белков in vitro.

Принятие высокопроизводительных форматов, дружественных к автоматизации

Роботизированные жидкостные обработчики теперь рутинны в скрининге клеточных линий, заставляя пересмотреть упаковку. Платформа Cydem VT от Beckman Coulter обрабатывает 96 клонов одновременно, принуждая поставщиков доставлять компетентные клетки в форматах планшетов или стрип-пробирок с проверенной однородностью от партии к партии [3]Beckman Coulter Life Sciences, 'Автоматизированная система скрининга клонов Cydem VT', beckman.com . Предиктивные алгоритмы холодовой цепи, построенные на моделях SARIMA и Prophet, позволяют дистрибьюторам оптимизировать позиции инвентаря при −80°C, снижая инциденты потерь для температурно-чувствительных флаконов компетентных клеток. Более широкое принятие виртуальной диспетчерской логистики имеет ключевое значение для стабилизации поставок в регионах с неоднородной инфраструктурой холодовой цепи.

Растущие рабочие процессы редактирования генов CRISPR

Методы CRISPR терапевтического класса упаковывают направляющие РНК, репарационные темплаты и белки Cas в крупные плазмиды, которые требуют производительности трансформации ≥ 1 × 10¹⁰ КОЕ/мкг. Недавняя работа в клетках HEK293T показала 40% повышение выхода мембранного белка после редактирования ATF6B, иллюстрируя прямые связи между эффективным редактированием и выходом белка вниз по потоку. Промышленные наборы инструментов CRISPR Komagataella phaffii принесли эффективности безмаркерной интеграции достаточно высокие для коммерческого производства ферментов, расширяя клиентскую базу, которая требует специализированных ультракомпетентных штаммов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на НИОКР и производство | -1.2% | Глобальный, наиболее острый в развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Консолидация рынка и трудный вход для стартапов | -0.8% | Северная Америка и ЕС, распространение в АТЭС | Среднесрочный (2-4 года) |

| Хрупкость холодовой цепи в развивающихся странах | -0.6% | Развивающиеся рынки АТЭС, МВА, Латинская Америка | Долгосрочный (≥ 4 лет) |

| Сдвиг к синтетическим генным схемам, которые обходят трансформацию | -0.4% | Исследовательские центры Северной Америки и ЕС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на НИОКР и производство

Одобрение единственного биофармацевтического препарата несет медианную цену разработки в 2,3 млрд долл. США, что заставляет спонсоров устранять неэффективности по всем классам реагентов. Для моноклональных антител одна только хроматография захвата может поглотить 25% общей стоимости товаров; выбор штамма вверх по потоку поэтому получает интенсивную проверку. Стабильные продуцентные клеточные линии, которые сокращают спрос на плазмиды GMP-класса с четырех до одной, предоставляют четкие доказательства экономического рычага, привязанного к дизайну компетентных клеток. Эта экономика создает давление маржи на меньших поставщиков, которые не могут амортизировать затраты на разработку по глобальным объемам.

Хрупкость холодовой цепи в развивающихся странах

Более 85% биологических препаратов требуют строгого холодного хранения, а логистика при −80°C остается редкой вне центров первого уровня. Полевые испытания морозозащитных холодных коробок в сельской части Непала подтвердили техническую осуществимость, но представили проблемы объема и веса, которые ограничивают использование на горных маршрутах. Охват Китая в Юго-Восточную Азию выявляет схожие пробелы, поскольку местные дистрибьюторы не имеют капитала для IoT-отслеживания, которое гарантирует соответствие температуре для высокоценных компетентных клеток. Без крупномасштабных инвестиций фрагментированные сети поставок могут подорвать производительность трансформации, поднимая барьеры для академических лабораторий в развивающихся экономиках.

Сегментный анализ

По типу клеток: химическое доминирование сталкивается с вызовом автоматизации

Химически подготовленные штаммы внесли 65,65% выручки в 2024 году, поддерживаемые экономически эффективным производством и простыми протоколами хлорида кальция, которые подходят учебным лабораториям с ограниченным капитальным оборудованием. Стандартные продукты обеспечивают эффективность 1 × 10⁶ КОЕ/мкг, достаточную для рутинного молекулярного клонирования, сохраняя сильную объемную базу рынка компетентных клеток. Электрокомпетентные форматы, однако, показывают самый быстрый CAGR 9,21%, движимые автоматизированными платформами электропорации, которые нуждаются в последовательных субмикролитровых аликвотах. Для ультратребовательных пайплайнов CRISPR ведущие электрокомпетентные предложения сертифицируют эффективности выше 5 × 10⁹ КОЕ/мкг, что превосходит потолок большинства химических аналогов. Размер рынка компетентных клеток для электрокомпетентных продуктов прогнозируется к добавлению 650 млн долл. США до 2030 года, поскольку лаборатории автоматизируют шаги трансформации для соответствия пропускной способности роботизированной обработки жидкостей.

Инновации в рамках химических методов продолжаются. Escherichia coli BW25113, штамм recA⁺, достигает 100-кратных улучшений в трансформации по сравнению с XL1-Blue MRF′ с использованием оптимизированного химического протокола и записывает повышения успешности клонирования в 440-1267 раз для крупных плазмид. Такая производительность разрушает традиционный разрыв в эффективности с электропорацией и привлекает институты, не имеющие электропораторов. Рынок компетентных клеток поэтому балансирует укоренившееся преимущество стоимости химических форматов с растущей производительностью и привлекательностью автоматизации электрокомпетентных линий.

По применению: экспрессия белков лидирует несмотря на ускорение клонирования

Экспрессия белков сохранила 49,98% доли выручки в 2024 году, потому что проекты терапевтических белков требуют хорошо охарактеризованных штаммов, которые избегают протеолитической деградации. Система экспрессии T7 доминирует благодаря IPTG-индуцируемому контролю полимеразы, а производные BL21 с нокаутами lon и ompT ограничивают нежелательную активность протеаз. Для богатых дисульфидными связями белков окисляющая цитоплазма линии SHuffle T7 и эффективность 1 × 10⁶ КОЕ/мкг отвечают на постоянную потребность производства. Вместе эти особенности удерживают субсегмент экспрессии белков тяжелым потребителем партий высокочистых реагентов.

Применения клонирования и субклонирования будут подниматься быстрее всего с CAGR 9,11% до 2030 года. Размер рынка компетентных клеток для рабочих процессов клонирования ожидается к регистрации 1,1 млрд долл. США к концу десятилетия, поскольку CRISPR, сборка Golden Gate и синтетические генные схемы килобазного масштаба наводняют исследовательские пайплайны. Высокопроизводительные 96-луночные трансформации поддерживают комбинаторную сборку библиотек, а поставщики регистрируют растущий спрос на штаммы, которые переносят токсичные вставки или тандемные повторы. Мутагенез, движимый ПЦР со склонностью к ошибкам и мутагенезом точки насыщения, все еще занимает меньшую долю, но выигрывает от размеров библиотек, которые масштабируются напрямую с эффективностью трансформации.

По конечному пользователю: академические институции ускоряются мимо биофармы

Биофармацевтические фирмы командовали 45,78% выручки 2024 года, используя валидированные компетентные клетки для сокращения временных рамок разработки процессов. CDMO, обслуживающие эти фирмы, зависят от воспроизводимости от партии к партии, которая соответствует документации cGMP, движущей продажи премиум-уровней. Доля рынка компетентных клеток для академических и исследовательских институтов сидит ниже сегодня, но будет подниматься быстро с CAGR 9,34% при помощи раскрутки биофаундри, которые снижают барьеры к продвинутым экспериментам синтетической биологии.

Академический импульс привязан к потокам финансирования, нацеленным прямо на терапевтики редактирования генов. NIH выделяет 2 млн долл. США ежегодно для транслационных проектов на основе CRISPR, обеспечивая предсказуемые покупки штаммов сверхвысокой эффективности. Партнерства университет-индустрия встраивают рабочие процессы промышленного класса в академические лаборатории, сокращая разрыв производительности с коммерческими операциями. CRO и CDMO, которые расширяют сервисные меню, капитализируют на этих обученных выпускниках, подкрепляя непрерывность спроса через цепочку стоимости индустрии компетентных клеток.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка закрепляет 42,31% выручки 2024 года благодаря глубоким пулам капитала наук о жизни, надежной регулятивной ясности и плотной сети объектов GMP. Обязательство Thermo Fisher Scientific инвестировать 2 млрд долл. США в 64 производственных площадки в 37 штатах обеспечивает местные мощности биопроцессинга, которые гарантируют крупные заказы для премиум-партий компетентных клеток. Руководство FDA по характеризации клеточного субстрата дополнительно стандартизирует бенчмарки качества, снижая риск отклонения партий и благоприятствуя отечественным поставщикам с отслеживаемыми цепями поставок. Размер рынка компетентных клеток в Северной Америке прогнозируется к превышению 1,6 млрд долл. США к 2030 году, поскольку терапевтики CRISPR входят в поздние фазы испытаний.

Азиатско-Тихоокеанский регион является двигателем роста, продвигаясь с CAGR 9,43% до 2030 года. Япония нацеливается утроить свой биотехнологический выпуск до 15 трлн иен к 2030 году, поддерживая местные венчурные раунды, которые финансируют платформенные штаммы, кастомизированные для млекопитающих и бактериальных рабочих процессов. Поворот Китая к производственным коридорам Юго-Восточной Азии хеджирует против геополитических встречных ветров, связывая 600 миллионов потенциальных пациентов с заводами биологических препаратов с более низкой стоимостью. Дорожная карта биологических препаратов Индии нацеливается на стоимость в 12 млрд долл. США к 2025 году, а политические стимулы для биосимиляров энергетизируют местные CDMO, которые закупают готовые к автоматизации компетентные клетки в масштабе.

Европа поддерживает устойчивое поглощение через укоренившиеся фармацевтические хабы в Германии, Ирландии и Швейцарии. Предприятие Hovione-iBET ViSync Technologies демонстрирует, как контрактные формуляторы объединяются с академическими институтами для решения проблем стабильности и доставки для сложных биологических препаратов. Руководящие принципы EMA по передовым терапевтическим медицинским продуктам выравниваются со стандартами FDA, облегчая трансатлантическую квалификацию поставщиков. Финансируемые ЕС проекты Horizon поощряют участие университетов в промышленном биопроизводстве, поднимая базовый спрос на исследовательские компетентные клетки. Коллективно, региональное сотрудничество удерживает рынок компетентных клеток в Европе на сбалансированной траектории несмотря на более медленный базовый рост населения.

Конкурентная среда

Рынок компетентных клеток выявляет умеренную консолидацию. Thermo Fisher Scientific, Merck KGaA и New England Biolabs используют глобальную логистику и широкие портфели реагентов для защиты действующего положения. Выкуп Thermo Fisher на 4,1 млрд долл. США бизнеса очистки и фильтрации Solventum расширяет интегрированный канал вверх-вниз по потоку, который захватывает стоимость за пределами реагентов трансформации клеток. Merck расширяет свои наследственные штаммы Sigma-Aldrich предложениями, оптимизированными для CRISPR, калиброванными для плазмид с высоким молекулярным весом, а New England Biolabs продвигает диверсификацию штаммов для нишевого мутагенеза и трудно-клонируемых последовательностей.

Конкуренция поворачивается на эффективности трансформации и совместимости автоматизации, а не на цене. Поставщики валидируют представления 96-луночных планшетов, которые интегрируются с роботами Beckman, Hamilton и Tecan, снижая ручные шаги размораживания и аликвотирования в высокопроизводительных скринингах. Листы данных продуктов выделяют консистентность КОЕ/мкг между лунками, метрику, которая теперь влияет на решения о покупке так же сильно, как сырые числа эффективности. Поставщики без опций автоматизированного формата рискуют потерять заявки централизованным закупочным единицам в университетских основных объектах.

Дизрапторы входят через пути синтетической биологии. AI-управляемые алгоритмы CHO Edge от Asimov удаляют итеративную оптимизацию влажной лаборатории, снижая барьеры к разработке клеточных линий и потенциально огибая традиционное использование компетентных клеток для некоторых применений. Крупнообъемная бесклеточная платформа Sutro Biopharma бросает вызов концепции, что живые клетки требуются для экспрессии белков, представляя параллельный спрос на расходные материалы, который может откачать бюджет от классических реагентов трансформации. Долгосрочный успех будет зависеть от того, соответствуют ли эти альтернативы универсальности и стоимостному профилю традиционной компетентности на основе бактерий.

Лидеры индустрии компетентных клеток

Thermo Fisher

Merck KGaA

New England Biolabs

Takara Bio

Agilent Technologies, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Февраль 2025: Thermo Fisher Scientific согласилась приобрести подразделение очистки и фильтрации Solventum за 4,1 млрд долл. США для укрепления рабочих процессов биопроизводства.

- Январь 2025: Sutro Biopharma и Boehringer Ingelheim BioXcellence масштабировали бесклеточную технологию до 4500 л, производя клинического класса лувельтамаб тазевибулин.

- Май 2024: Hovione и iBET сформировали ViSync Technologies для разработки систем доставки для сложных биологических препаратов, таких как генные и клеточные терапии.

Глобальный объем отчета по рынку компетентных клеток

Согласно объему отчета, компетентные клетки - это клетки E.coli, в которых их клеточные стенки изменены для легкого включения чужеродной ДНК в клетки. Клетки делаются компетентными химическими или электрическими средствами. Компетентные клетки используются в трансформации клеток, клонировании клеток и других применениях клеточной инженерии. Рынок компетентных клеток сегментирован по типу (химически компетентные клетки и электрокомпетентные клетки), применению (экспрессия белков, клонирование, биотехнология и другие применения), конечному пользователю (биофармацевтические компании, организации контрактных исследований и академические институции) и географии (Северная Америка, Азиатско-Тихоокеанский регион, Европа, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов. Рыночный отчет также покрывает расчетные размеры рынков и тренды для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для всех вышеуказанных сегментов.

| Химически компетентные клетки |

| Электрокомпетентные клетки |

| Экспрессия белков |

| Клонирование и субклонирование |

| Мутагенез |

| Прочее |

| Биофармацевтические компании |

| Организации контрактных исследований/производства (CRO/CDMO) |

| Академические и исследовательские институты |

| Прочее |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу клеток | Химически компетентные клетки | |

| Электрокомпетентные клетки | ||

| По применению | Экспрессия белков | |

| Клонирование и субклонирование | ||

| Мутагенез | ||

| Прочее | ||

| По конечному пользователю | Биофармацевтические компании | |

| Организации контрактных исследований/производства (CRO/CDMO) | ||

| Академические и исследовательские институты | ||

| Прочее | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка компетентных клеток?

Рынок составляет 2,45 млрд долл. США в 2025 году и прогнозируется к достижению 3,69 млрд долл. США к 2030 году.

Какой региональный сегмент лидирует на рынке компетентных клеток?

Северная Америка держит наибольшую долю 42,31% благодаря зрелой инфраструктуре биопроизводства и устойчивому государственному финансированию.

Какое применение будет расти быстрее всего до 2030 года?

Клонирование и субклонирование ожидается к показу самого высокого CAGR 9,11%, поскольку библиотеки CRISPR и синтетической биологии расширяются.

Почему электрокомпетентные клетки набирают обороты?

Они предлагают эффективности трансформации выше 5 × 10⁹ КОЕ/мкг и приходят в дружественных к автоматизации форматах планшетов, которые подходят высокопроизводительным лабораториям.

Как высокие затраты на НИОКР влияют на спрос компетентных клеток?

Спонсоры ищут штаммы, которые максимизируют выход для контроля производственных затрат, поднимая планку на эффективности трансформации и консистентности партий.

Какой крупный корпоративный шаг изменил конкурентную среду в 2025 году?

Приобретение Thermo Fisher Scientific бизнеса очистки Solventum на 4,1 млрд долл. США интегрировало возможности вверх и вниз по потоку, сигнализируя о дальнейшей консолидации.

Последнее обновление страницы: