Размер и доля рынка панелей пола коммерческих воздушных судов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 352.21 Миллион долларов США |

| Размер Рынка (2030) | 451.28 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.60% CAGR |

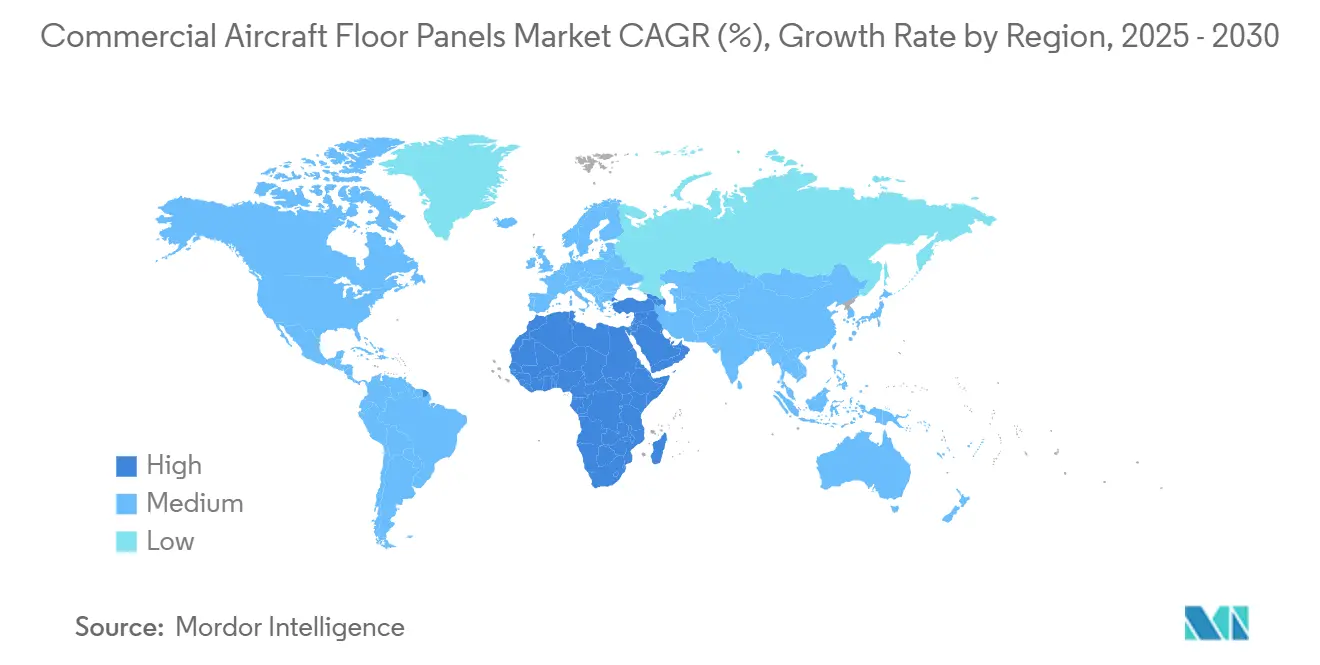

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка панелей пола коммерческих воздушных судов от Mordor Intelligence

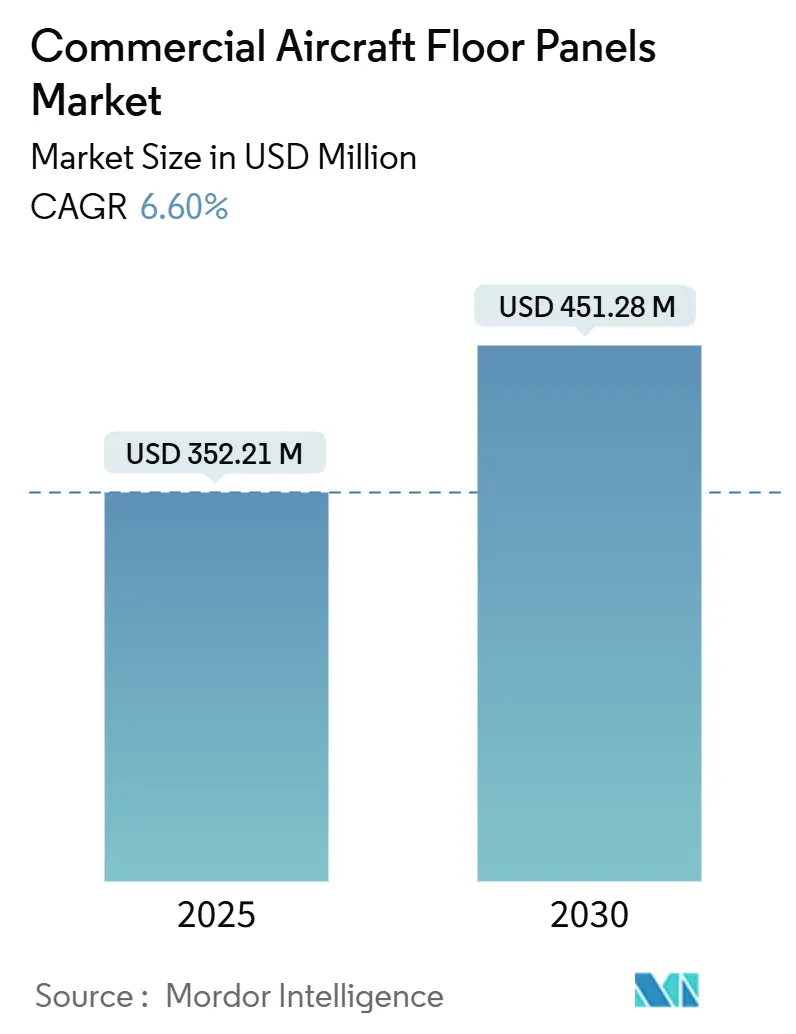

Рынок панелей пола коммерческих воздушных судов оценивается в 352,21 млн долл. США в 2025 году и, согласно прогнозам, достигнет объема рынка в 451,28 млн долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 6,6%. Растущие объемы заказов на самолеты, строгие правила пожарной безопасности и общеотраслевой переход к более легким салонным интерьерам поддерживают данное расширение. Авиакомпании ускоряют программы модернизации для снижения расхода топлива, в то время как платформы широкофюзеляжных самолетов нового поколения принимают композитные конструкции, которые полагаются на передовые панели пола для весового паритета. Консолидация цепочек поставок, такая как приобретение Boeing компании Spirit AeroSystems и покупка Airbus европейских активов Spirit, перестраивает распределение закупочной власти и помогает устранить узкие места в поставках панелей. Тем временем перерабатываемые термопластичные сотовые сердцевины переходят от статуса прототипа к статусу серийной установки, поскольку операторы преследуют цели циркулярной экономики.

Ключевые выводы отчета

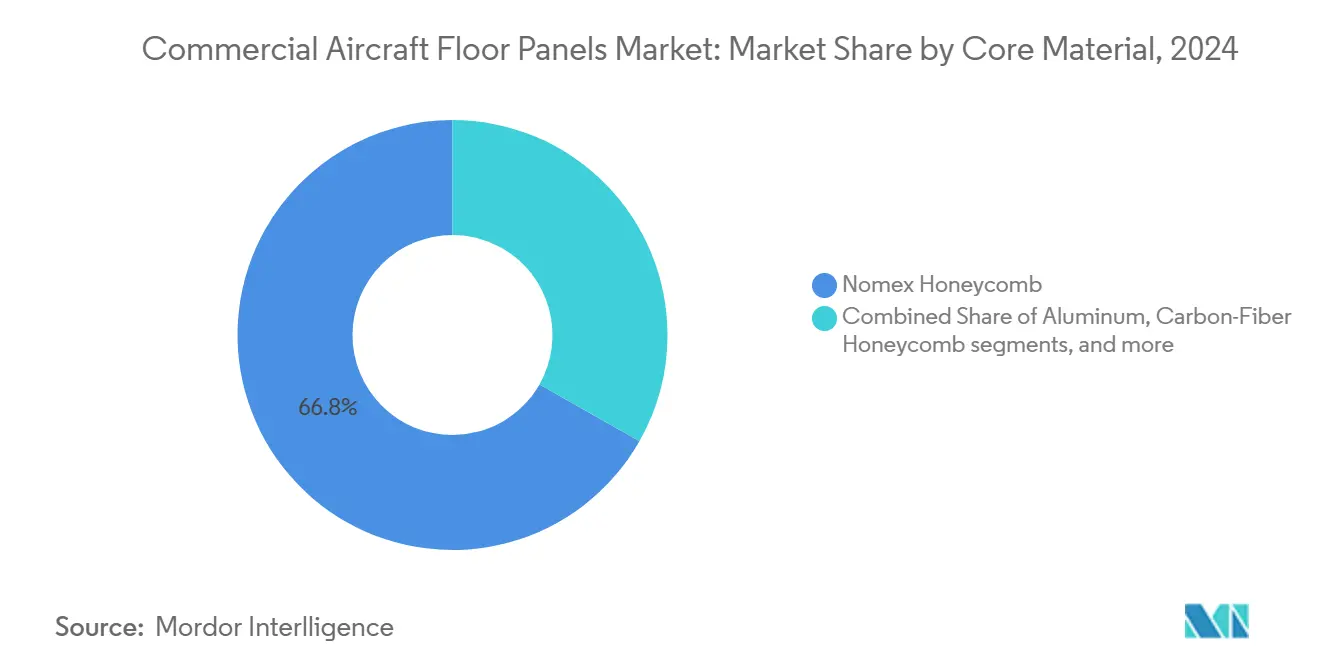

- По материалу сердцевины соты Nomex лидировали с 66,78% доли рынка панелей пола коммерческих воздушных судов в 2024 году; прогнозируется, что углеволоконные соты будут расширяться со среднегодовым темпом роста 8,85% до 2030 года.

- По типу установки канал OEM занимал 61,24% рынка панелей пола коммерческих воздушных судов в 2024 году, в то время как прогнозируется рост послепродажного рынка со среднегодовым темпом роста 8,12% до 2030 года.

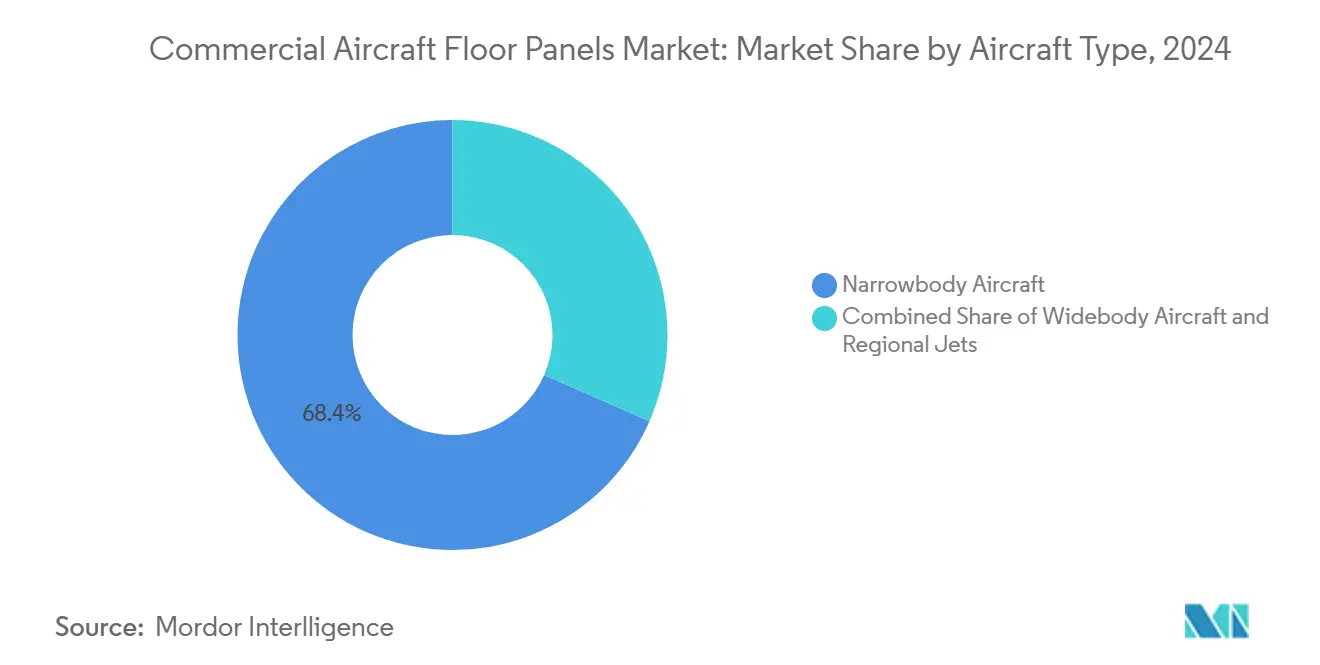

- По типу воздушного судна программы узкофюзеляжных самолетов составили 68,44% размера рынка панелей пола коммерческих воздушных судов в 2024 году; программы широкофюзеляжных самолетов планируют рост со среднегодовым темпом роста 6,75% в течение 2025-2030 годов.

- По регионам Азиатско-Тихоокеанский регион доминировал с долей выручки 31,10% в 2024 году; регион Ближнего Востока и Африки готовится к самому быстрому среднегодовому темпу роста 7,34% до 2030 года.

Глобальные тенденции и аналитика рынка панелей пола коммерческих воздушных судов

Анализ воздействия драйверов

| Драйвер | ( ~ ) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск объема заказов на производство узкофюзеляжных воздушных судов | +1.8% | Глобально с фокусом на Азиатско-Тихоокеанский регион и Северную Америку | Средний срок (2-4 года) |

| Циклы модернизации авиакомпаний, ориентированные на легкое обновление салонов | +1.2% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Короткий срок (≤ 2 лет) |

| Наращивание производства композитных моделей, требующих передовых решений панелей пола | +1.5% | Глобально, возглавляется линиями B787 и A350 | Длительный срок (≥ 4 лет) |

| Растущее принятие перерабатываемых термопластичных сотовых сердцевин для целей циркулярности | +0.9% | Европа лидирует, Северная Америка и Азиатско-Тихоокеанский регион следуют | Длительный срок (≥ 4 лет) |

| Расширение интегрированных цепочек поставок MRO и PMA, сокращающих глобальное время выполнения заказа | +0.8% | Глобально, сильный рост на Ближнем Востоке и в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Более строгие нормы воспламеняемости, ускоряющие вывод из эксплуатации устаревших панелей | +0.4% | Глобальная гармонизация регулирования (FAA, EASA, ICAO) | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Всплеск объема заказов на производство узкофюзеляжных воздушных судов

Портфели заказов узкофюзеляжных самолетов теперь охватывают почти 13 лет производства, закрепляя устойчивый спрос на установки рынка панелей пола коммерческих воздушных судов. Каждый одноэлементный реактивный самолет нуждается в 15-20 панелях в салоне и грузовых отсеках, поэтому каждое дополнительное производственное место переводится в реальные объемы материалов. Возобновление производства B737 MAX и целевой ритм 75 самолетов в месяц семейства Airbus A320neo усиливают давление закупок даже когда отдельные поставщики компонентов все еще борются с электроникой, поковками и сотовыми сердцевинами. Управление подотчетности правительства США отмечает, что девять поставщиков первого уровня называют нехватку рабочей силы и материалов как постоянные ограничения, увеличивая время выполнения заказов и побуждая производителей самолетов к дублированию квалифицированных производственных линий панелей где это возможно.[1]U.S. Government Accountability Office, "Aviation Supply Chain Challenges," gao.gov Операторы в Азиатско-Тихоокеанском регионе и Северной Америке поглощают основную часть свежих поставок, усиливая географический уклон в сторону этих коридоров поставок.

Циклы модернизации авиакомпаний, ориентированные на легкое обновление салонов

Интервалы обновления салонов составляют от восьми до 12 лет, и текущая волна совпадает с рекордной волатильностью цен на топливо. Авиакомпании, следовательно, отдают приоритет вариантам снижения массы, делая легкие напольные системы основной функцией комплектов модернизации. Collins Aerospace продемонстрировала интегрированную концепцию сидений плюс пол на выставке Aircraft Interiors Expo, которая повторно использует структурные направляющие сидений, но заменяет оригинальные панели ламинатами нового поколения на основе фенольных смол. Подразделение интерьеров Safran зафиксировало рост выручки на 25,2% в 2024 году, поддерживаемый аналогичным спросом на модернизацию, поскольку перевозчики, такие как Delta Air Lines, выбрали модули умных салонов вместо полной реконфигурации флота. Обновления регулирования протоколов испытаний FAR 25.853 также заставляют старые панели выходить из эксплуатации раньше, поднимая краткосрочные объемы замены в Северной Америке и нескольких юрисдикциях ЕС.

Наращивание производства композитных моделей, требующих передовых решений панелей пола

Программы широкофюзеляжных самолетов, такие как B787 и A350, составляют примерно 50% композитного содержания по массе. Их напольные конструкции должны обеспечивать сопоставимую жесткость при поглощении точечных нагрузок от памятников премиум-класса. Углеволоконные сотовые сердцевины в сочетании с фенольными оболочками превышают экономию веса устаревшего Nomex на 8-10 кг на самолет, но поддержание этих преимуществ требует высокоточного склеивания и тесной координации поставок. Hexcel сообщила о продажах в коммерческой авиации на сумму 1 194,20 млн долл. США в течение 2024 года, что составляет прирост на 12% по сравнению с предыдущим годом.[2]Investor Relations, "2024 Annual Report," Hexcel Corporation, hexcel.com Непрерывная автоклавная обработка и автоматизированная укладка ленты теперь входят в основное производство панелей пола, повышая производительность и снижая уровень переделок для соблюдения графиков производителей самолетов.

Растущее принятие перерабатываемых термопластичных сотовых сердцевин для целей циркулярности

Зеленый пакт Европы и сопоставимые рамки ESG Северной Америки мотивируют авиакомпании и лизингодателей искать панели с путями восстановления в конце жизненного цикла. EconCore, Toray и Bostik совместно разработали огнестойкое термопластичное сотовое решение, которое проходит испытания на вертикальное горение без фенольных смол, прокладывая путь для термосварной разборки. Исследовательский консорциум ECO-COMPASS нацелен на 50% сокращение веса и 20% сокращение CO₂ через вставки из переработанного углеволокна в интерьерных панелях. В то же время Collins Aerospace эксплуатирует двойные линии термопластичных композитов (TPC) в Калифорнии и Нидerlandах, производя 2 500 артикулов. Около 700 коммерческих воздушных судов списываются каждый год, и этот показатель должен вырасти по мере наступления срока эксплуатации самолетов, построенных в начале 2000-х годов, создавая поток перерабатываемого панельного лома, готового для циркулярной переработки.

Анализ воздействия ограничений

| Ограничение | ( ~ ) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены на Nomex и углеволокно, сжимающие маржи поставщиков | -1.1% | Глобально, особенно в Северной Америке и Европе | Короткий срок (≤ 2 лет) |

| Постоянные ограничения цепочки поставок для сотовых сердцевин авиационного качества | -0.9% | Глобально, остро в производственных центрах Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Длительные циклы сертификации и квалификации для новых основных материалов и процессов склеивания | -0.7% | Глобальная гармонизация регулирования во главе с FAA, EASA, ICAO | Длительный срок (≥ 4 лет) |

| Инциденты расслоения клеевых соединений и проникновения влаги, вызывающие директивы по проверке всего парка | -0.5% | Глобально, с повышенным контролем в Северной Америке и Европе | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные цены на Nomex и углеволокно, сжимающие маржи поставщиков

Бумага Nomex и углеволокно авиационного качества опираются на сырье на основе нефти и специализированную мощность прекурсора, подвергая цены колебаниям сырой нефти и скачкам энергии. Hexcel сократила свой прогноз выручки на 2025 год до 1,88-1,95 млрд долл., ссылаясь на растущие счета за сырье и удлиненные циклы дебиторской задолженности, поскольку производители самолетов планомерно осуществляют поставки. DuPont также сигнализирует о продолжающемся переносе затрат для своего портфеля Nomex после перебоев в мощностях на отдельных заводах мета-арамида. Сборщики панелей второго уровня работают на более тонких маржах и часто не имеют долгосрочных договоров поставок, заставляя их хеджировать или поглощать волатильность и разбавлять капитал, доступный для НИОКР.

Постоянные ограничения цепочки поставок для сотовых сердцевин авиационного качества

Производство сотовых структур авиационного качества требует проприетарного оборудования расширения и множественных производственных линий склеивания в чистых комнатах, ограничивая пул квалифицированных глобальных поставщиков. Управление подотчетности правительства США перечисляет нехватку основных материалов среди трех основных препятствий для увеличения объемов Boeing и Airbus. Сертификация новых геометрий сердцевины может растянуться на 18-24 месяца в рамках испытательных режимов FAA и EASA, отпугивая новых участников. Недавние директивы FAA по расслоению клеевых соединений еще больше ужесточают циклы проверок, добавляя сложность процесса и увеличивая расходы на переработку поставок панелей, особенно в быстрорастущих центрах окончательной сборки Азиатско-Тихоокеанского региона.

Анализ сегментов

По материалу сердцевины: доминирование Nomex сталкивается с вызовом углеволокна

Nomex-соты занимали 66,78% доли рынка панелей пола коммерческих воздушных судов в 2024 году, отражая десятилетия соответствия правилам воспламеняемости FAR 25.853 и широкие одобрения для серийной установки. Низкая токсичность дыма Nomex и благоприятное обращение поощряют продолжение использования, закрепляя базовый спрос даже когда давление экономии веса усиливается. Hexcel и DuPont поставляют большую часть арамидной бумаги по всему миру, предоставляя им экономию от масштаба, с которой малые конкуренты с трудом могут сравниться. Однако рост сегмента выходит на плато, поскольку операторы поворачиваются к альтернативам с более высоким удельным модулем для премиальных салонов и дальнемагистральных самолетов.

Углеволоконные соты сочетают более тонкие стенки ячеек с превосходной прочностью на сжатие, открывая сокращения веса салона до 10 кг на самолет. Исследования, опубликованные в Journal of Sandwich Structures and Materials, демонстрируют, что углеродные сердцевины с более толстыми стенками предотвращают нестабильность сдвигового типа под эксплуатационными нагрузками, поддерживая усталостную долговечность на протяжении 90 000 циклов полетов. Размер рынка панелей пола коммерческих воздушных судов для углеволоконных сердцевин прогнозируется расширяться со среднегодовым темпом роста 8,85%. Однако квалификационные затраты и совместимость со смольными пленочными клеями все еще ограничивают проникновение на устаревшие парки узкофюзеляжных самолетов. Алюминиевые сердцевины остаются актуальными для грузовых полов, где устойчивость к ударам превосходит потенциал экономии топлива, в то время как появляющиеся термопластичные и биологически полученные варианты тестируют пути переработки, имеющие решающее значение для европейских мандатов циркулярной экономики.

Инновационный фронтир сосредоточен на термопластичных сотовых вариантах, таких как ThermHex от EconCore, который интегрирует переработанное полипропиленовое сырье и проходит испытания на вертикальное горение без фенолов.[3]Technical Brief, "ThermHex Honeycomb Solutions for Aerospace," CompositesWorld, compositesworld.com Производители панелей сочетают эти сердцевины с оболочками PEI или PPS для производства полностью свариваемых сборок, которые авиакомпании могут измельчать и повторно плавить после списания. Полномасштабные статические и динамические нагрузочные испытания на 9-g привязных сиденьях подтверждают эквивалентные конструкционные запасы, устраняя раннее препятствие на пути к статусу серийной установки. По мере того как регулирующие органы тонко настраивают учет выбросов от колыбели до могилы, рынок панелей пола коммерческих воздушных судов может прогрессивно вознаграждать поставщиков, которые предлагают прозрачные сертификаты переработки наряду с гарантиями производительности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу установки: лидерство OEM с ускорением послепродажного рынка

Установки оригинального оборудования захватили 61,24% выручки рынка панелей пола коммерческих воздушных судов в 2024 году, отражая огромный объем заводских поставок на линиях Airbus и Boeing. Каждый собранный фюзеляж поставляется с полным, сертифицированным комплектом панелей, привязывая поставщиков к многолетним рамкам ценообразования и объемов. Конгломераты первого уровня управляют прямыми поставками к производственной линии и часто принимают на себя ответственность за комплектацию, объединяя направляющие сидений, изоляционные одеяла и крепежную фурнитуру в поставки точно в последовательности. Несмотря на эту якорную позицию, спрос OEM чувствителен к временным падениям ставок, когда производители самолетов устраняют проблемы качества производства.

Напротив, послепродажный рынок отражает сложное притяжение от модернизации салонов, тяжелых проверок и эксплуатационных повреждений, приводящих к среднегодовому темпу роста 8,12% до 2030 года. Ремонтные мастерские внутри сетей Lufthansa Technik, HAECO и ST Engineering смешивают источники панелей OEM и PMA в зависимости от целевых затрат клиентов. Данные FAA показывают, что одобрения панелей пола PMA растут на 11% ежегодно по мере того, как пакеты проектных данных от списанных самолетов становятся общедоступными. Triumph Group зафиксировала всплеск поставок запасных частей, связанный с программами обновления салонов B737 и B787, подтверждая, как более крупные парки стимулируют базовые объемы послепродажного рынка. Решающее значение имеет то, что индустрия панелей пола коммерческих воздушных судов теперь видит, как авиакомпании договариваются о пакетах общей стоимости владения, которые сочетают цену покупки с остаточной стоимостью в конце лизинга, усиливая привлекательность перерабатываемых термопластичных концепций.

По типу воздушного судна: доминирование узкофюзеляжных с восстановлением широкофюзеляжных

Узкофюзеляжные самолеты, такие как семейства B737 и A320, составили 68,44% спроса рынка панелей пола коммерческих воздушных судов в 2024 году, поддерживаемые плотными портфелями заказов от бюджетных перевозчиков и сетевых авиакомпаний. Более короткая длина салона каждого однопроходного планера умеряет абсолютное количество панелей, но объемы производства превышают итоги широкофюзеляжных примерно в четыре к одному, сохраняя вес выручки сегмента. Планы расширения маршрутов в Индии, Вьетнаме и Саудовской Аравии поддерживают перспективный спрос, в то время как стратегии стандартизации парков поддерживают согласованность артикулов панелей в под-парках, упрощая управление инвентарем.

Широкофюзеляжные типы восстанавливаются с нормализацией международного трафика и дефицитом слотов в узловых аэропортах, и прогнозируется их рост со среднегодовым темпом роста 6,75% между 2025 и 2030 годами. Пакет модернизации салона Emirates на 1,2 млрд долл., охватывающий платформы A350 и B777X, поворачивается на брендинг премиум-класса, побуждая к индивидуальным компоновкам панелей пола, которые интегрируют большие следы памятников и подпольные кабельные каналы. Углеволоконные соты находят свое самое раннее крупномасштабное принятие в этих дальнемагистральных салонах, где каждый килограмм, сэкономленный, переводится в значительную экономию топлива миссии. Региональные самолеты и турбовинтовые остаются нишей. Однако они обеспечивают устойчивый базовый спрос на варианты с алюминиевой сердцевиной, используемые в платформах с более низким жизненным циклом, особенно на маршрутах Essential Air Service Северной Америки и европейских контрактах PSO.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион сохранил долю 31,10% рынка панелей пола коммерческих воздушных судов в 2024 году, поддерживаемый агрессивным ростом парков в Китае, Индии, Индонезии и Японии. Airbus прогнозирует, что расходы региона на авиационные услуги резко вырастут с 52 млрд долл. США в 2025 году до 129 млрд долл. США к 2043 году, при этом только подрасходы на техническое обслуживание поднимутся до 109 млрд долл. США. Крупные портфели заказов узкофюзеляжных, оживленный сектор бюджетных перевозчиков и офсетные соглашения, которые благоприятствуют местному производству композитов, продлевают циклы закупок для поставщиков панелей в Тяньцзине, Хайдарабаде и Нагое. Правительственные документы НИОКР подчеркивают повышенное принятие цифрового проектирования и выделяют разрывы в затратах по сравнению с западными коллегами, сигнализируя о дальнейшей локализации отделочных и инспекционных мероприятий панелей пола.

Ближний Восток и Африка обеспечивают самое быстрое прогнозируемое расширение со среднегодовым темпом роста 7,34% до 2030 года. Boeing предвидит, что 2 370 новых самолетов стоимостью 470 млрд долл. США поступят в регион к 2031 году, 69% из которых будут происходить от роста пассажирского трафика и созревания сетей hub-and-spoke. Emirates, Qatar Airways и Saudia коллективно держат более 880 широкофюзеляжных планеров на заказе или опции, переводясь в высокоценные комплекты панелей, адаптированные для салонов премиум-класса. Одновременные инвестиции в свободные зоны MRO в Джидде и Аддис-Абебе сокращают время оборота и способствуют локализованному ремонту панелей, усиливая полную цепочку создания стоимости региона.

Северная Америка занимает третье место по выручке, но обладает значительным техническим влиянием, поскольку многие одобрения проектов панелей находятся у американских или канадских властей. Консолидация через поглощение Boeing Spirit AeroSystems за 8,3 млрд долл. приносит стратегическое владение мощностью сотовых сердцевин на берег, сглаживая поставки OEM, но переустраивая конкурентное предложение для независимых цехов. Европа поддерживает сильный уклон устойчивости, продвигая принятие перерабатываемых термопластиков через гранты ECO-COMPASS и требуя более четких меток анализа жизненного цикла, побуждая поставщиков совместно разрабатывать центры восстановления с замкнутым циклом рядом с линиями сборки в Гамбурге и Тулузе. Коллективно эти зрелые регионы стабилизируют рынок панелей пола коммерческих воздушных судов, балансируя циклические производственные колебания с предсказуемыми циклами модернизации.

Конкурентный ландшафт

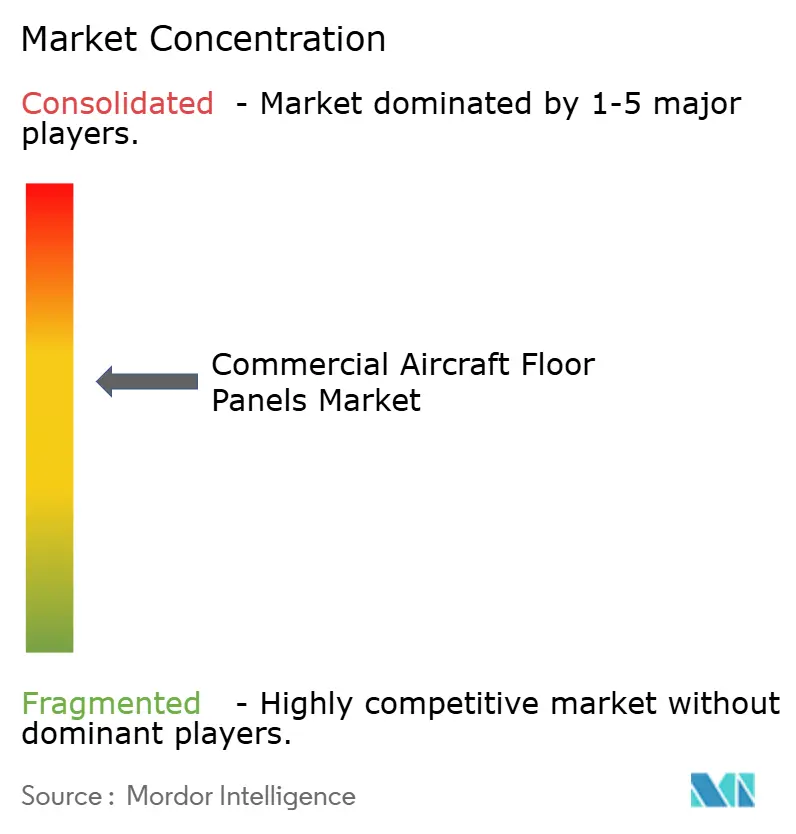

Рынок панелей пола коммерческих воздушных судов характеризуется умеренной концентрацией. Пять лучших поставщиков командуют более 40% совокупной доли, отражая высокие барьеры сертификации и укоренившиеся контракты серийной установки. Приобретение Boeing компании Spirit AeroSystems и параллельная покупка Airbus подразделений Spirit в Северной Ирландии и Марокко консолидируют вертикально интегрированные цепочки поставок и усиливают закупочное влияние. Hexcel Corporation, Collins Aerospace, Safran S.A. и Triumph Group Inc. являются ведущей когортой, каждая из которых обладает проприетарными материальными химиями или автоматизированными техниками расширения ячеек, которые продлевают конкурентную дистанцию.

Технологическая дифференциация поворачивается на передовых композитах, инновациях клеев и непрерывном поточном производстве. Collins Aerospace развертывает автоматизированную укладку термопластичной ленты в Калифорнии, сокращая времена циклов на 30% по сравнению с процессами пакетного автоклава. Концепция Torreswing от MTorres устраняет формы и крепежные элементы путем отверждения панелей на динамических кинематических рамах, намекая на будущее сжатие затрат. EconCore продвигает перерабатываемые полипропиленовые сотовые сердцевины, которые достигают авиационных порогов пламени-дыма-токсичности без фенолов, вырезая нишу устойчивости, которую устаревшие арамидные продукты не могут сравнить в конце жизни.

Стратегическое сотрудничество остается предпочтительным рычагом роста. Satair использует ноу-хау Telair по обработке грузов для объединения решений пола и боковых стенок в унифицированных инвентарных пулах. Safran интегрирует восстановленные лопасти двигателей LEAP в декоративные панельные облицовки для демонстрации полномочий циркулярной экономики при сокращении выбросов Scope 3. Тем временем специалисты PMA заключают соглашения с независимыми ремонтными мастерскими для завоевания доли на чувствительных к цене парках узкофюзеляжных, расширяя досье надежности, поддерживаемые данными, которые успокаивают осторожных лизингодателей.

Лидеры индустрии панелей пола коммерческих воздушных судов

-

The Gill Corporation

-

Collins Aerospace (RTX Corporation)

-

Triumph Group, Inc.

-

Safran S.A.

-

Hexcel Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Airbus SE завершила сделку по приобретению промышленных активов от Spirit AeroSystems, специально нацеленных на её программы коммерческих воздушных судов.

- Октябрь 2024: Comtek Advanced Structures Ltd., дочерняя компания Latecoere Company, получила контракт от De Havilland Aircraft of Canada Limited на проектирование и производство композитных полов для самолета DHC-6 Twin Otter Classic 300-G. Контракт охватывает всю систему полов как для салона, так и для секций кабины.

- Май 2024: В сотрудничестве с SHD, JCB Aero представила легкую систему панелей пола, используя материал FRVC411 prepreg, соответствующий стандартам BMS4-17/20/23. Сертифицированная EASA система совместима с 95% конфигураций салонов Boeing, включая модели самолетов B737, B747 и B777.

Область охвата глобального отчета по рынку панелей пола коммерческих воздушных судов

Панели пола коммерческих воздушных судов - это специализированные компоненты, предназначенные для покрытия и усиления напольных конструкций самолетов. Эти панели имеют решающее значение для безопасности пассажиров, эстетики салона и общей структурной целостности. Они обычно изготавливаются из легких, но прочных материалов, обеспечивая соответствие строгим авиационным стандартам при минимизации веса для повышения топливной эффективности. Исследование включает различные панели пола для воздушных судов, изготовленные из алюминиевых сот, сот Nomex, стекловолокна, эпоксидных смол и других материалов.

Рынок панелей пола коммерческих воздушных судов сегментирован по типу воздушного судна и географии. На основе типа воздушного судна рынок сегментирован на узкофюзеляжные воздушные суда, широкофюзеляжные воздушные суда и региональные самолеты. Отчет также охватывает размеры рынка и прогнозы для рынка панелей пола коммерческих воздушных судов в основных странах различных регионов. Для каждого сегмента размер рынка представлен в стоимостном выражении (долл. США).

| Соты Nomex |

| Алюминиевые соты |

| Углеволоконные соты |

| Прочие |

| OEM |

| Послепродажный рынок |

| Узкофюзеляжные воздушные суда |

| Широкофюзеляжные воздушные суда |

| Региональные самолеты |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По материалу сердцевины | Соты Nomex | ||

| Алюминиевые соты | |||

| Углеволоконные соты | |||

| Прочие | |||

| По типу установки | OEM | ||

| Послепродажный рынок | |||

| По типу воздушного судна | Узкофюзеляжные воздушные суда | ||

| Широкофюзеляжные воздушные суда | |||

| Региональные самолеты | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка панелей пола коммерческих воздушных судов?

Рынок составляет 352,21 млн долл. США в 2025 году и планируется вырасти до 451,28 млн долл. США к 2030 году со среднегодовым темпом роста 6,6%.

Какой материал сердцевины доминирует в спросе на панели пола?

Сотовые сердцевины Nomex лидируют с долей рынка 66,78%, хотя углеволоконные соты являются самыми быстрорастущими со среднегодовым темпом роста 8,85%.

Почему Ближний Восток является высокорастущим регионом для панелей пола?

Boeing прогнозирует поставку 2 370 самолетов в регион к 2031 году, многие из которых широкофюзеляжные, требующие панелей премиального класса, стимулируя среднегодовой темп роста 7,00%.

Как запчасти PMA влияют на рост послепродажного рынка?

Одобренные FAA панели пола PMA стоят до 40% меньше OEM-запчастей, помогая продвигать выручку послепродажного рынка к среднегодовому темпу роста 8,12% до 2030 года.

Какие меры устойчивости влияют на дизайн панелей?

Авиакомпании и регуляторы благоприятствуют перерабатываемым термопластичным сотовым сердцевинам и биологически полученным оболочкам, поощряя поставщиков разрабатывать панели с проверенными путями восстановления в конце жизни.

Насколько концентрирован ландшафт поставщиков?

Пять лучших поставщиков контролируют более 40% выручки, сигнализируя об умеренной концентрации.

Последнее обновление страницы: