Размер и доля рынка обтекателей самолетов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

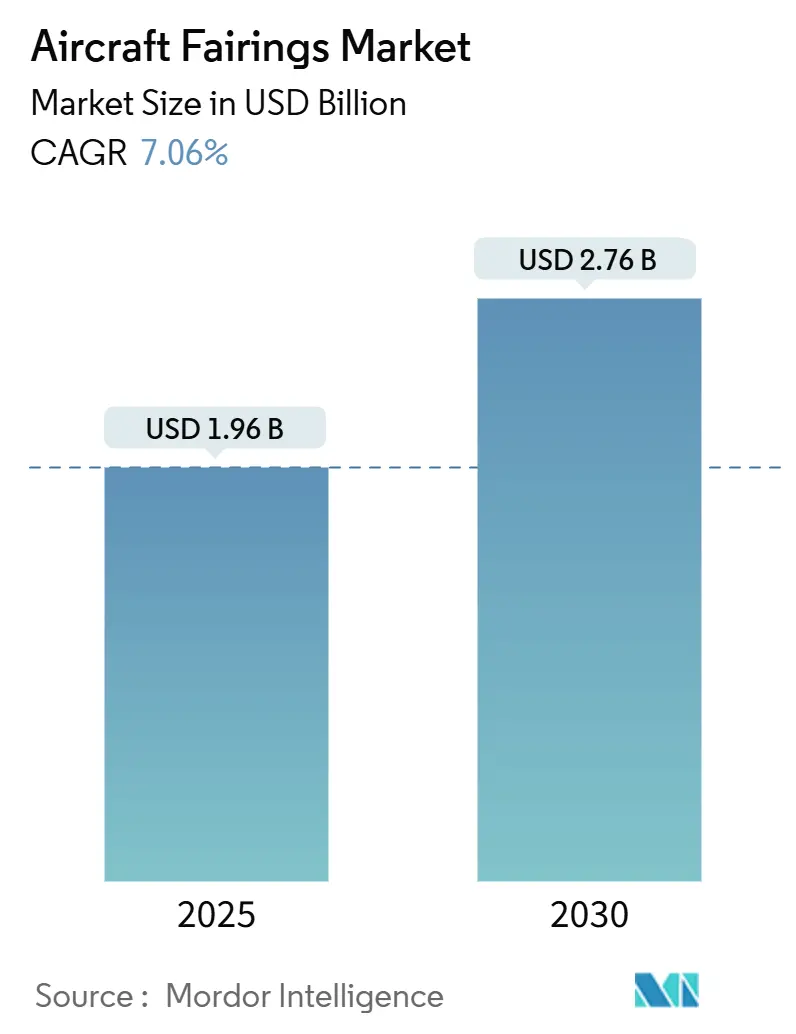

| Размер Рынка (2025) | 1.96 Миллиардов долларов США |

| Размер Рынка (2030) | 2.76 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.06% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка обтекателей самолетов от Mordor Intelligence

Рынок обтекателей самолетов составляет 1,96 миллиарда долларов США в 2025 году и находится на пути к достижению размера рынка в 2,76 миллиарда долларов США к 2030 году, что отражает среднегодовой темп роста 7,06% в течение прогнозного периода. Надежные производственные портфели заказов, превышающие 15 000 коммерческих самолетов, растущие требования по топливной эффективности и ускоренное стремление к замене стареющих флотов обеспечивают долгосрочную видимость спроса. Инновации в композитах занимают центральное место в этой модели роста: углепластик (CFRP) уже составляет 70% материалов обтекателей в эксплуатации, изменение, которое снижает структурный вес и улучшает коррозионную стойкость. Растущая зависимость от программ узкофюзеляжных самолетов, которые составили 48% объемов в 2024 году, благоприятствует поставщикам, способным масштабировать производство при контроле затрат. Между тем, всплеск концепций БПЛА и eVTOL - каждый из которых отдает приоритет быстрому прототипированию и малосерийному производству - создает премиальные ниши, обеспечивающие более высокую маржу за единицу продукции. В результате рынок обтекателей самолетов продолжает раздваиваться на крупносерийные коммерческие программы и быстро развивающиеся пулы спроса на передовую воздушную мобильность, заставляя поставщиков хеджировать мощности в обоих сегментах.

Ключевые выводы отчета

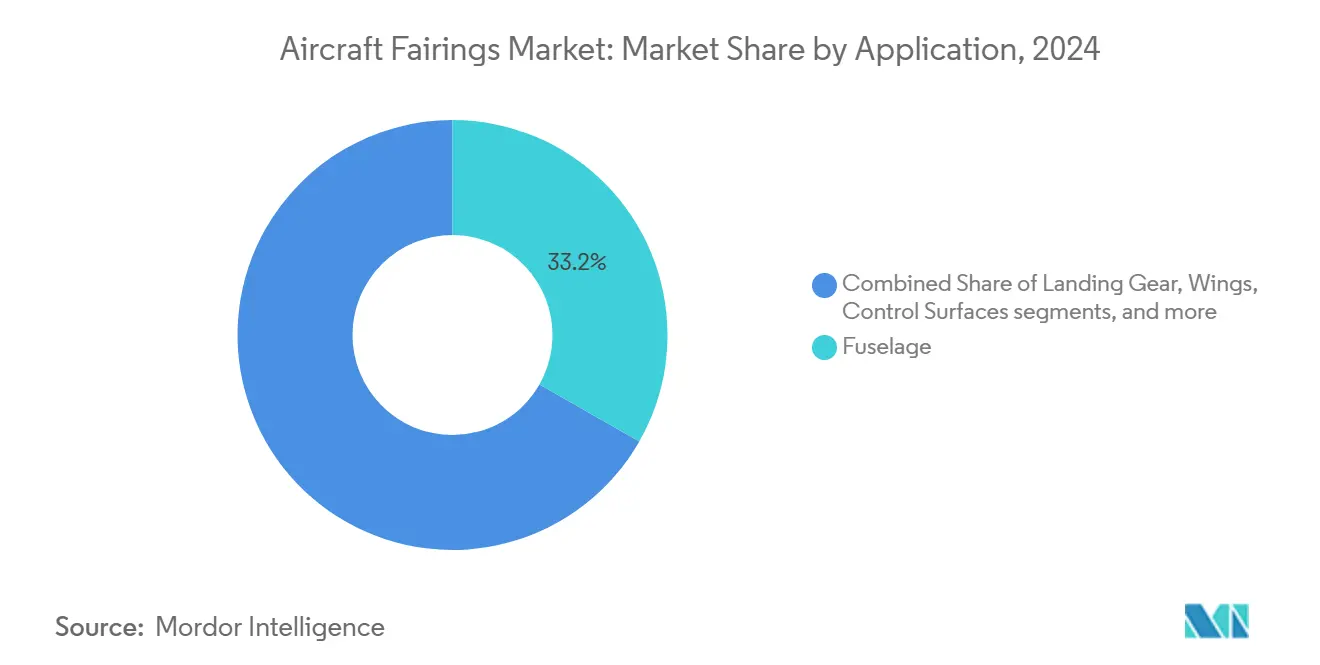

- По применению обтекатели фюзеляжа лидировали с 33,24% доли рынка обтекателей самолетов в 2024 году; прогнозируется, что обтекатели шасси продемонстрируют наивысший среднегодовой темп роста 7,15% до 2030 года.

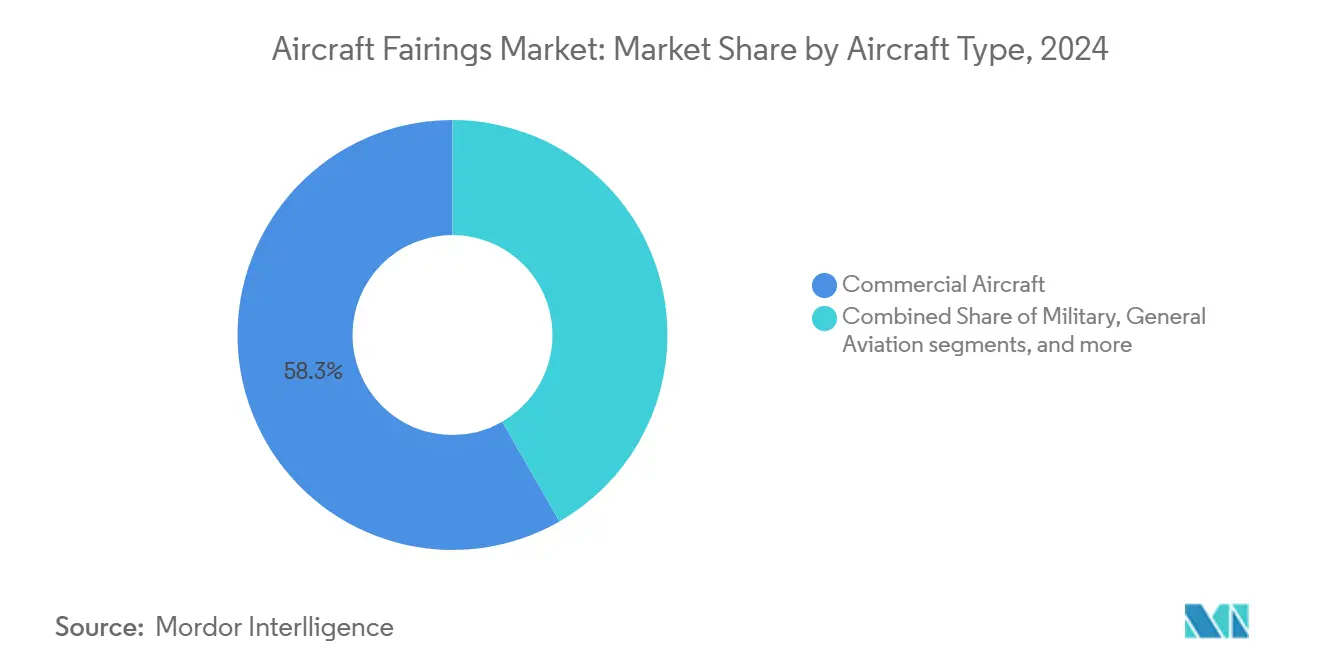

- По типу самолетов коммерческая авиация составила 58,29% размера рынка обтекателей самолетов в 2024 году, тогда как категория беспилотных систем развивается со среднегодовым темпом роста 8,74% до 2030 года.

- По материалам CFRP захватил 63,48% доли доходов в 2024 году; прогнозируется, что термопластичные композиты будут расширяться со среднегодовым темпом роста 9,39% до 2030 года.

- По каналам продаж поставки OEM представляли 68,19% размера рынка обтекателей самолетов в 2024 году, в то время как послепродажное MRO растет быстрее всего со среднегодовым темпом роста 8,37%.

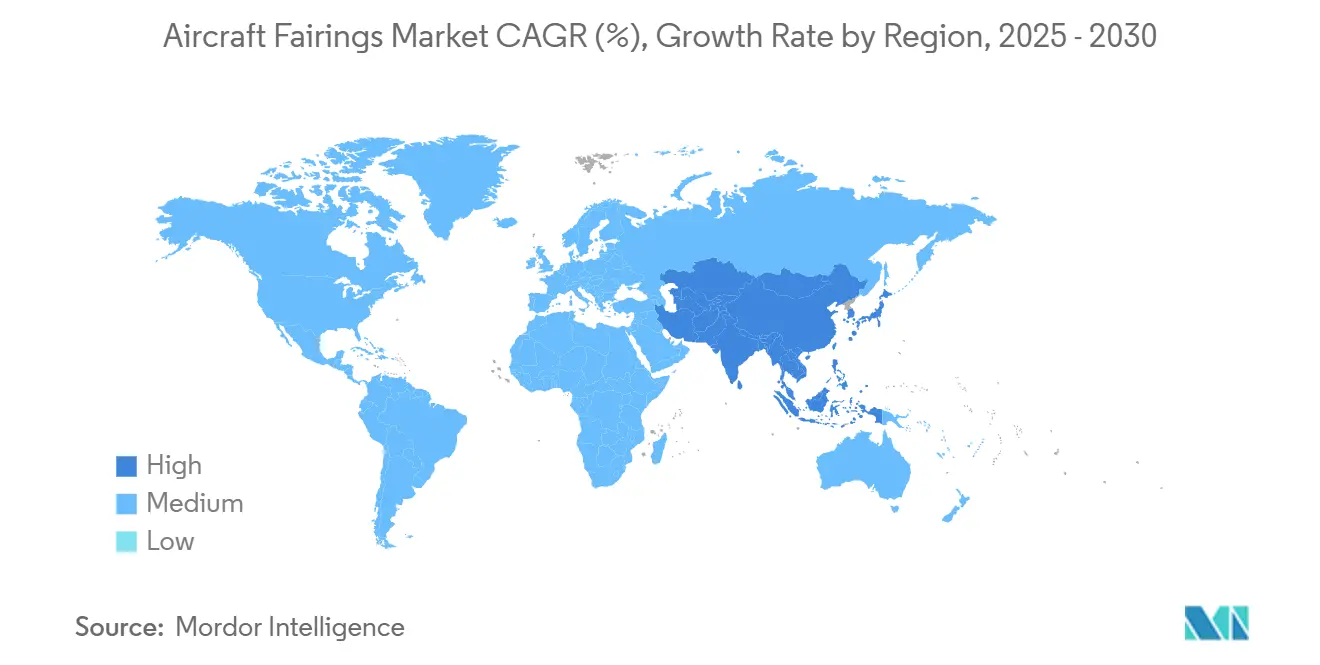

- По регионам Северная Америка удерживала 36,54% доли в 2024 году; Азиатско-Тихоокеанский регион является самой быстрорастущей географией со среднегодовым темпом роста 8,93% до 2030 года.

Глобальные тенденции и аналитика рынка обтекателей самолетов

Анализ воздействия драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее внедрение композитов для достижения целей топливной эффективности | +1.8% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Быстрая замена стареющих самолетов по всему флоту | +1.5% | Глобально, особенно Северная Америка и Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Распространение БПЛА, передовой воздушной мобильности и платформ eVTOL | +0.9% | Лидируют Северная Америка и Европа, расширение в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Рост расходов на послепродажное MRO на замену обтекателей | +1.2% | Глобально | Краткосрочный период (≤ 2 лет) |

| Программы гибридно-электрических самолетов стимулируют новые дизайны обтекателей | +0.7% | Европа и Северная Америка | Долгосрочный период (≥ 4 лет) |

| Рекордный портфель заказов коммерческих однопроходных самолетов обеспечивает видимость производства | +0.9% | Глобально | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее внедрение композитов для достижения целей топливной эффективности

Авиакомпании под острым давлением расходов на топливо переходят с алюминиевых на обтекатели из CFRP, поднимая содержание композитов в самолетах нового поколения с 13% в устаревших A330 до более чем 50% сегодня.[1]Airframer, "Airbus A330/A340 Aircraft Detail," airframer.com Многофункциональный демонстратор фюзеляжа Airbus показывает, что термопластичные обшивки могут снизить вес еще на 10%, поддерживая автоматизированную сварку для темпов производства 100 единиц в месяц. Экономические преимущества остаются убедительными: экономия топлива в течение срока службы может компенсировать 15-20% покупной цены самолета при установке композитных обтекателей.[2]CompositesWorld Editors, "Aviation Outlook: Fuel Pricing Ignites Demand for Composites," compositesworld.com Однако этот переход требует значительных капитальных вложений в автоклавы, роботизированные ячейки укладки и специализированную рабочую силу, повышая барьеры входа и побуждая OEM отдавать предпочтение партнерам, владеющим зрелыми композитными экосистемами

Быстрая замена стареющих самолетов по всему флоту

Более 700 самолетов ежегодно списываются, вызывая спрос на извлечение компонентов и восстановление, что увеличивает рынок модернизации. Обтекатели широкофюзеляжных самолетов испытывают более острый износ от циклов дальних перевозок, побуждая операторов к аэродинамическим комплектам модернизации вместо новых заказов на сборку на фоне задержек поставок. Программы циркулярной экономики, которые восстанавливают композитные обтекатели для вторичных рынков, примером которых является сотрудничество Sumitomo с Werner Aero, набирают обороты, но сталкиваются с суровой реальностью того, что переработка CFRP ограничена и затратна.

Программы гибридно-электрических самолетов стимулируют новые дизайны обтекателей

Появляющиеся архитектуры двигательных установок требуют переработанных мотогондол и путей охлаждения, расширяя сложность обтекателей. Демонстратор смешанного крыла и корпуса GE Aerospace интегрирует новые обтекатели мотогондол, которые обещают до 50% улучшений в расходе топлива. Поставщики совместно проектируют функции термоуправления наряду со структурными обтекателями, чтобы получить статус первопроходца в эту новую эру двигательных установок.

Рекордный портфель заказов коммерческих однопроходных самолетов обеспечивает видимость производства

Глобальные портфели заказов однопроходных самолетов, превышающие 15 000 единиц, гарантируют стабильные объемные заказы как минимум на следующее десятилетие. Стабильные темпы производства помогают обосновать инвестиции в автоматизацию линий композитных обтекателей, снижая трудозатраты на единицу продукции и поддерживая рынок обтекателей самолетов по мере расширения производственных площадей в Америке и Азии.

Анализ воздействия ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие и волатильные цены на углеродное волокно, эпоксидную смолу и высокотемпературные смолы | -1.1% | Северная Америка и Европа | Краткосрочный период (≤ 2 лет) |

| Строгие циклы сертификации, задерживающие новые технологии обтекателей | -0.8% | Глобально | Среднесрочный период (2-4 года) |

| Консолидация цепочек поставок, снижающая возможности поиска источников и сжимающая маржи | -0.9% | Глобально, с основными эффектами в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Геополитические торговые напряженности и тарифы, увеличивающие затраты на сырье | -0.7% | Глобально, особенно влияющие на торговлю США-Китай и цепочки поставок Европа-Азия | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие и волатильные цены на углеродное волокно, эпоксидную смолу и высокотемпературные смолы сжимают маржи поставщиков

Спрос на углеродное волокно в авиакосмической отрасли, по прогнозам, будет расти на 17% ежегодно, но наращивание мощностей требует дорогостоящих, долгосрочных инвестиций. Геополитическая напряженность и подверженность тарифам усложняют прогнозирование цен, побуждая поставщиков принимать контракты типа 'затраты плюс', но заставляя более мелкие фирмы попадать в неприемлемые позиции по оборотному капиталу.

Строгие циклы сертификации, задерживающие новые технологии обтекателей

Консультативный циркуляр FAA 20-62E и аналогичные правила EASA продлевают сроки валидации для новых термопластиков или аддитивно изготовленных обтекателей до 24-36 месяцев, удваивая затраты на соответствие там, где требуются двойные одобрения. Хотя двусторонние процедуры технической реализации упрощают некоторую документацию, более мелкие инноваторы все еще борются со строгостью документации, необходимой для удовлетворения глобальных регуляторов.

Сегментационный анализ

По применению: доминирование обтекателей фюзеляжа, обусловленное интеграцией

Обтекатели фюзеляжа генерировали 33,24% размера рынка обтекателей самолетов в 2024 году благодаря их сложным геометриям соединения крыла и корпуса и высоким барьерам интеграции OEM. Спрос остается устойчивым, поскольку любое изменение дизайна обязывает к полному аэродинамическому повторному тестированию, делая действующих поставщиков трудными для смещения. Обтекатели шасси ускоряются со среднегодовым темпом роста 7,15%, движимые более строгими ограничениями шума в аэропортах и требованиями программ eVTOL к убираемым стойкам. Обтекатели крыла-корпуса и поверхностей управления остаются выровненными с основными темпами производства, тогда как обтекатели двигателей получают дополнительный рост от демонстраторов гибридно-электрических установок, которые требуют охлаждаемых корпусов обтекателей.

Появляющиеся платформы мобильности смещают дизайнерские брифинги в сторону быстрого изготовления. Исследования Университета штата Канзас показывают, что операторы БПЛА предпочитают печатаемые модульные обтекатели за дни, а не недели. Контракт Deutsche Aircraft D328eco, объединяющий обтекатели фюзеляжа и двери шасси в одну награду, подчеркивает движения OEM к интегрированным пакетам поставщиков. Такая связка благоприятствует поставщикам с широкими наборами дизайнерских инструментов и мощностями для тестовых образцов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По материалам: прочность углепластика (CFRP) встречается с гибкостью термопластиков

Доля CFRP в 63,48% подчеркивает его укоренившийся статус в программах широкофюзеляжных, узкофюзеляжных и даже вертолетных программах. Тем не менее, термопластичные композиты и аддитивно изготовленные полимеры - растущие на 9,39% ежегодно - устраняют узкие места автоклавов и обеспечивают консолидацию количества деталей, которая сокращает трудозатраты на сборку. Для легких обтекателей БПЛА чувствительность к стоимости сохраняет жизнеспособность стекловолокна, в то время как критические места, устойчивые к повреждениям (такие как нижние панели киля фюзеляжа), все еще полагаются на алюминиево-литиевые сплавы.

Платформа лазерного спекания HexAM PEKK от Hexcel печатает сложные кронштейны обтекателей, которые невозможно обработать традиционным способом, одновременно сокращая отходы и вес. Финансируемые ЕС усилия DOMMINIO расширяют эту цифровую нить путем встраивания датчиков структурного здоровья в термопластичные обтекатели, принося предиктивный мониторинг целостности прямо к установкам линейной комплектации. Со временем смешанные стеки материалов, которые соединяют ламинированные обшивки CFRP с печатными термопластичными ребрами, могут доминировать на рынке обтекателей самолетов.

По типу самолетов: коммерческая авиация управляет основой рынка на фоне разрушения появляющихся платформ

Коммерческие самолеты представляли 58,29% доли рынка обтекателей самолетов в 2024 году, при этом только программы узкофюзеляжных самолетов обеспечивали 48%, а линии широкофюзеляжных добавляли еще 17%. Это доминирование проистекает из устойчивых производственных портфелей заказов и планов обновления флотов авиакомпаний, которые переводятся в надежный, долгосрочный спрос на обтекатели в местах фюзеляжа, крыльев и мотогондол. Последний прогноз Boeing указывает на более чем 44 000 новых авиалайнеров, поступающих в эксплуатацию к 2038 году, из которых 32 400 будут модели с одним проходом - окно видимости, которое поддерживает обязательства по мощностям для поставщиков обтекателей. В то же время выпуск узкофюзеляжных самолетов наращивается для смягчения ограничений мощности. В отличие от этого, темпы сборки широкофюзеляжных остаются умеренными, поскольку перевозчики все еще сокращают подверженность дальнемагистральным перевозкам и отдают предпочтение топливоэффективным альтернативам на средних маршрутах.

Платформы БПЛА и eVTOL вводят самый быстрорастущий карман спроса со среднегодовым темпом роста 8,74% до 2030 года, создавая возможности для обтекателей, которые подчеркивают быстрое изготовление и более низкие структуры затрат, а не исчерпывающий путь сертификации, следуемый в коммерческих программах. Военные самолеты обеспечивают стабильный базовый уровень, поддерживаемый повышенными оборонными бюджетами на фоне геополитических напряженностей, в то время как авиация общего назначения выигрывает от возобновленного интереса к деловым поездкам.

Airbus поставил 766 самолетов в 2024 году и сохранил портфель заказов в 8 658 единиц, подчеркивая глубину коммерческого производства, которое продолжает закреплять размер рынка обтекателей самолетов. Одновременно фокус компании на дизайнах нового поколения и устойчивом авиационном топливе поддерживает развитие спецификаций композитных обтекателей. Демонстратор смешанного крыла и корпуса JetZero, который нацелен на 50% снижение расхода топлива путем тесной интеграции обтекателей мотогондол и корпуса, поставляемых Collins Aerospace, подчеркивает, как требования к коммерческой производительности ускоряют технологическое перекрестное опыление на более широком рынке обтекателей самолетов. Для поставщиков задача состоит в том, чтобы сбалансировать строгие графики квалификации установленных программ авиалайнеров с быстрыми, итеративными циклами разработки, предпочитаемыми появляющимися платформами мобильности, заставляя к двойной экспертизе в традиционной сертификации и быстром прототипировании.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналам продаж: доминирование OEM и динамика послепродажного рынка

Линии OEM потребили 68,19% поставок обтекателей в 2024 году, отражая эффективность установки на линии и жесткий контроль инженерных изменений в Airbus и Boeing. Тем не менее, доходы послепродажного рынка растут со среднегодовым темпом роста 8,37%, поскольку авиакомпании продлевают срок службы активов на фоне узких мест поставок и нормирования капитала. Победы в распределении VSE Aviation на 750 миллионов долларов США иллюстрируют масштаб логистических хабов, необходимых для хранения разнообразных обтекателей в глобальных депо.

Более высокие маржи послепродажного рынка привлекают игроков второго уровня, но служебный императив обременителен: связка FCAH Aerospace с Cobalt Aero Services охватывает мотогондолы, реверсоры тяги и обтекатели, требуя 24-часовых окон отправки. Балансировка позиций запасов против утечки оборотного капитала становится критическим фактором успеха, поскольку артикулы компонентов множатся.

Географический анализ

Северная Америка захватила 36,54% доли рынка обтекателей самолетов в 2024 году, поддерживаемая восстановлением производства Boeing и обязательством GE Aerospace по производству на 1 миллиард долларов США, которое увеличивает мощности по композитам в нескольких штатах США.[3]GE Aerospace, "GE Aerospace to Invest Nearly USD 1 B in U.S. Manufacturing," geaerospace.com Давно установленные кластеры в Вашингтоне и Южной Каролине дают поставщикам зрелую экосистему, хотя тарифная политика и пробелы в квалифицированной рабочей силе продолжают напрягать базы затрат. Расширение объектов RTX на 2 миллиарда долларов США подчеркивает веру OEM в устойчивый спрос даже в то время, как ближайшая операционная среда остается инфляционной.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, показывая среднегодовой темп роста 8,83% до 2030 года. Местные программы, такие как китайский C919 или индийский HTT-40, усиливают мандаты локализации, привлекая западные компании первого уровня в совместные предприятия. Strata Manufacturing зафиксировал 38% рост выпуска, экспортируя 11 774 конструкции по моделям Airbus и Boeing, сигнализируя о амбициях Залива стать державой композитов. Новый вьетнамский участок Hanwha Aerospace площадью 100 000 м² для компонентов GE и Rolls-Royce дополнительно подтверждает сдвиг.

Европа выигрывает от темпов производства Airbus и фокусируется на зеленых материалах. Испытания осуществимости биоосновного углеродного волокна Airbus для обтекателей вертолетов отмечают ранние шаги к углерод-нейтральным цепочкам поставок. Япония сохраняет нишу как поставщик высокосортного углеродного волокна, при этом Mitsubishi Chemical нацеливается на 12% рост композитов в программах будущей мобильности. Между тем, рынки Ближнего Востока и Африки используют зоны свободной торговли и близость к дальнемагистральным маршрутам для получения зачетных работ от OEM. Однако достижение паритета сертификации с западными сверстниками остается текущей задачей.

Конкурентная среда

Рынок обтекателей самолетов умеренно концентрирован, с лидерами первого уровня - FACC AG, GKN Aerospace и Collins Aerospace (RTX Corporation) - удерживающими долгосрочные контракты на весь срок программы, которые отпугивают новых игроков. Тем не менее, хрупкость цепочек поставок с 2020 года побудила OEM к переоценке зависимостей от одного источника. Некоторые OEM исследуют частичную внутреннюю поставку критических обтекателей, в то время как другие подпитывают новых азиатских поставщиков для устойчивости. Капиталоемкие расширения композитов подчеркивают расширяющийся разрыв возможностей; модернизация тормозных материалов Collins в Спокане на 200 миллионов долларов США увеличивает мощность на 50% и встраивает дальнейшую автоматизацию.

Операционное совершенство становится дифференциатором. Награда FACC Aero Excellence Award 2025 года показывает, как строгие рамки качества сокращают циклы и завоевывают похвалы OEM. Аддитивное производство также разрушает структуры затрат; демонстрации HexAM от Hexcel валидируют печатные термопластичные обтекатели, готовые для высокотемпературных зон, сигнализируя о будущем, где процессы с легкой оснасткой достигают безубыточности при меньших объемах.

Конкурентная шахматная доска далее фрагментируется по программным линиям: действующие поставщики гонятся за высокообъемными наградами узкофюзеляжных самолетов, в то время как гибкие специалисты поворачиваются к прототипам eVTOL, нуждающимся в быстром обороте. Перекрестное опыление рабочей силы и цифровых двойников между этими силосами решит лидерство в марже до 2030 года.

Лидеры индустрии обтекателей самолетов

-

Spirit AeroSystems, Inc.

-

FACC AG

-

Collins Aerospace (RTX Corporation)

-

GKN Aerospace

-

Airbus Aerostructures (Airbus SE)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: RTX Corporation подписала с JetZero контракт на поставку структур интеграции двигателей и мотогондол для демонстратора смешанного крыла и корпуса, включая передовые обтекатели для тестовых полетов 2027 года.

- Июнь 2023: Strata Manufacturing PJSC (Strata) и SABCA подписали контракт на изготовление и сборку обтекателей поддержки закрылков A350-1000, расширяя их существующее партнерство для обтекателей поддержки закрылков A350-900 и укрепляя их сотрудничество в поставке авиационных компонентов.

Область применения глобального отчета по рынку обтекателей самолетов

Данное исследование углубляется в различные типы обтекателей, используемых в отдельных секциях самолета, охватывая от фюзеляжа и шасси до крыльев, поверхностей управления и двигателя. Обтекатели самолетов тщательно создаются для минимизации сопротивления, обеспечивая поддержание гладкого профиля поверхностей самолета, который откладывает разделение пограничного слоя. Скрывая зазоры и пространства между компонентами самолета, обтекатели играют ключевую роль в улучшении эстетики самолета и снижении сопротивления формы и интерференционного сопротивления. Примером является обтекатель дорожки закрылков, стручкообразная структура под крылом самолета, встречающаяся в различных размерах и формах во всех моделях самолетов.

Рынок обтекателей самолетов сегментирован по применению, конечному пользователю и географии. По применению рынок сегментирован на фюзеляж, шасси, крылья, поверхности управления и двигатель. По конечному пользователю рынок сегментирован на коммерческую, военную авиацию и авиацию общего назначения. Отчет также охватывает размеры и прогнозы рынка обтекателей самолетов в основных странах различных регионов. Для каждого сегмента размеры рынка и прогнозы предлагаются в стоимостном выражении (доллары США).

| Фюзеляж |

| Шасси |

| Крылья |

| Поверхности управления |

| Двигатель |

| Углепластик (CFRP) |

| Композиты из стекловолокна |

| Металлические сплавы |

| Термопластичные композиты |

| Аддитивно изготовленные термопластики |

| Коммерческие | Узкофюзеляжные коммерческие самолеты |

| Широкофюзеляжные коммерческие самолеты | |

| Военные | Боевые |

| Небоевые | |

| Авиация общего назначения | |

| Беспилотные системы |

| Производство OEM |

| Послепродажное MRO |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По применению | Фюзеляж | ||

| Шасси | |||

| Крылья | |||

| Поверхности управления | |||

| Двигатель | |||

| По материалам | Углепластик (CFRP) | ||

| Композиты из стекловолокна | |||

| Металлические сплавы | |||

| Термопластичные композиты | |||

| Аддитивно изготовленные термопластики | |||

| По типу самолетов | Коммерческие | Узкофюзеляжные коммерческие самолеты | |

| Широкофюзеляжные коммерческие самолеты | |||

| Военные | Боевые | ||

| Небоевые | |||

| Авиация общего назначения | |||

| Беспилотные системы | |||

| По каналам продаж | Производство OEM | ||

| Послепродажное MRO | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка обтекателей самолетов?

Рынок обтекателей самолетов оценивается в 1,96 миллиарда долларов США в 2025 году и прогнозируется к росту до 2,76 миллиарда долларов США к 2030 году.

Какой сегмент применения занимает наибольшую долю?

Обтекатели фюзеляжа удерживают 33,24% доходов в 2024 году, отражая их сложность интеграции и критическую аэродинамическую роль,

Почему термопластичные композиты набирают обороты?

Термопластики обеспечивают более быстрые циклы, автоматизированную сварку и более легкую переработку, поддерживая среднегодовой темп роста 9,39% до 2030 года

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион лидирует в росте со среднегодовым темпом роста 8,93%, движимый местными программами самолетов и локализацией цепочек поставок.

Как гибридно-электрические самолеты повлияют на дизайн обтекателей?

Архитектуры гибридных двигательных установок требуют новых обтекателей мотогондол и охлаждения, открывая возможности дизайнерских побед для поставщиков, которые могут интегрировать термоуправление со структурной целостностью.

Каковы ключевые вызовы для новых участников?

Волатильные цены на углеродное волокно и затяжные циклы сертификации FAA/EASA продлевают горизонты ROI и благоприятствуют действующим игрокам с капиталом и регулятивной экспертизой.

Последнее обновление страницы: