Размер и доля рынка систем управления клиническими исследованиями

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

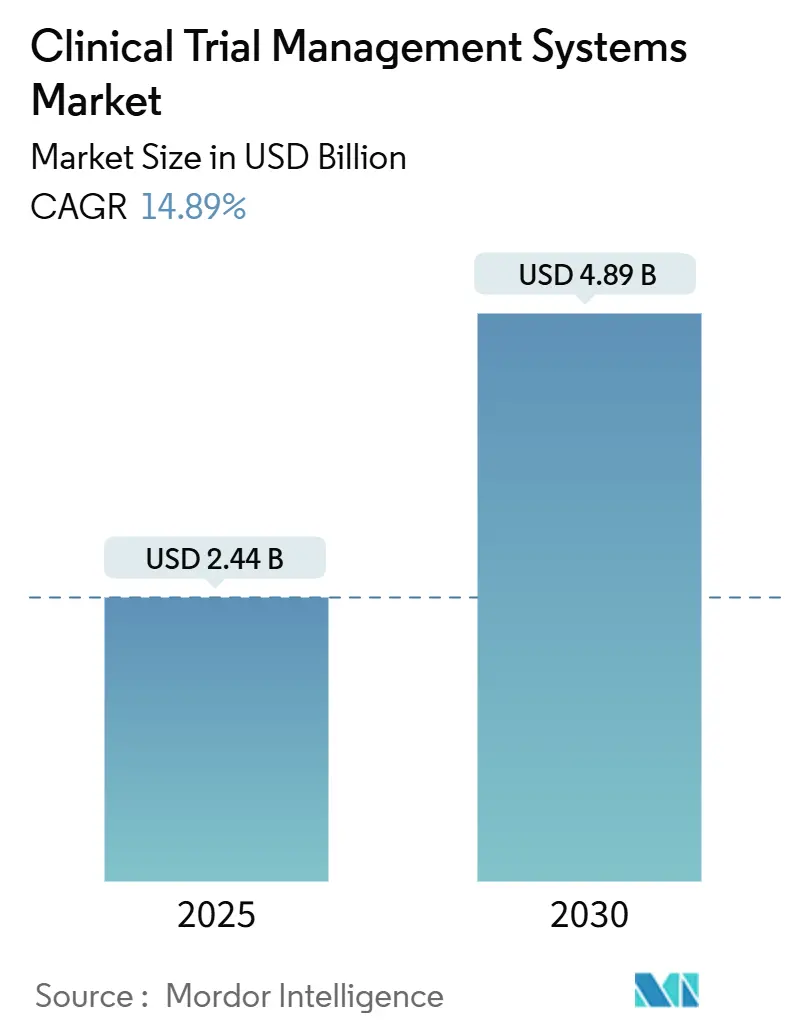

| Размер Рынка (2025) | 2.44 Миллиардов долларов США |

| Размер Рынка (2030) | 4.89 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.89% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем управления клиническими исследованиями от Mordor Intelligence

Размер рынка систем управления клиническими исследованиями составил 2,44 млрд долларов США в 2025 году и вырастет до 4,89 млрд долларов США к 2030 году, обеспечивая солидный среднегодовой темп роста 14,89%. Рост цифровой зрелости в фармацевтических исследованиях, более строгие правила прозрачности и растущая сложность дизайна протоколов являются основными движущими силами этого роста. Внедрение облачных вычислений, аналитика с поддержкой искусственного интеллекта и волна аутсорсинга, которая выдвигает специализированные контрактные исследовательские организации (CRO) на центральные роли, укрепляют спрос на современные платформы. Переход к децентрализованным и гибридным исследованиям также расширяет адресуемую базу для инструментов надзора в режиме реального времени, которые связывают спонсоров, исследователей и пациентов. Поставщики, которые сочетают регуляторную экспертизу с гибкими моделями развертывания, выигрывают контракты, поскольку покупатели отходят от фрагментированных точечных решений к интегрированным клиническим экосистемам.

Ключевые выводы отчета

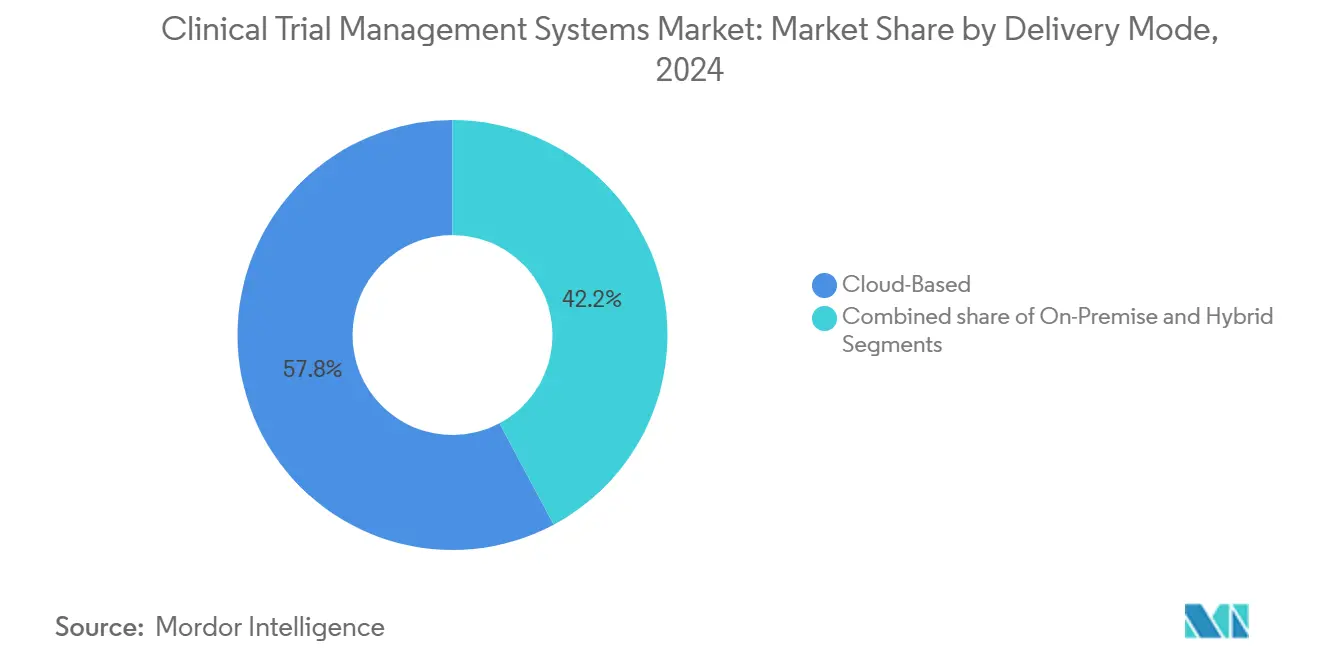

- По способу поставки облачные развертывания лидировали с долей выручки 57,85% в 2024 году, в то время как гибридные и размещенные решения частного облака прогнозируются к росту со среднегодовым темпом роста 16,45% до 2030 года.

- По компонентам программное обеспечение составило 64,35% от размера рынка систем управления клиническими исследованиями в 2024 году, тогда как услуги расширяются на 16,96% до 2030 года.

- По типу корпоративные платформы занимали долю 52,67% в 2024 году; интегрированные с eClincial системы обеспечивают самый быстрый рост со среднегодовым темпом роста 17,54%.

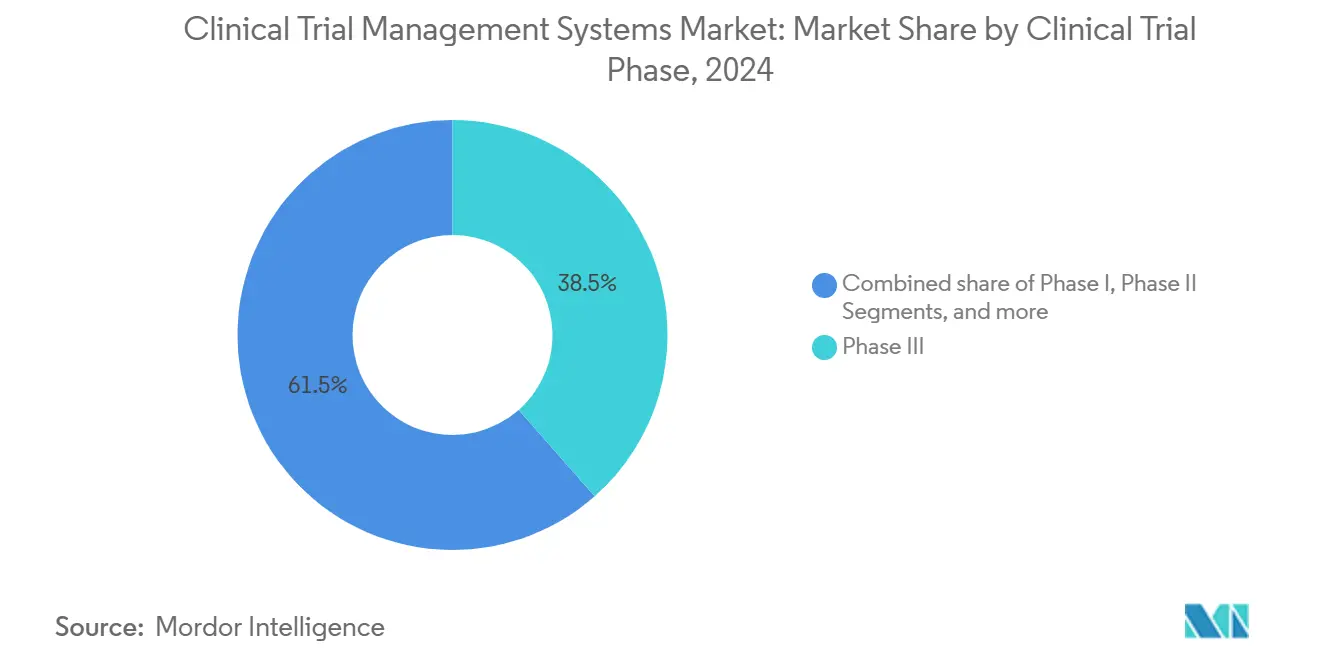

- По фазе клинических исследований исследования III фазы захватили 38,54% доли рынка систем управления клиническими исследованиями в 2024 году, в то время как исследования I фазы развиваются со среднегодовым темпом роста 16,45%.

- По конечному пользователю CRO сохранили долю 41,34% рынка систем управления клиническими исследованиями в 2024 году, а фармацевтические компании фиксируют самый высокий прогнозируемый среднегодовой темп роста 17,23% до 2030 года.

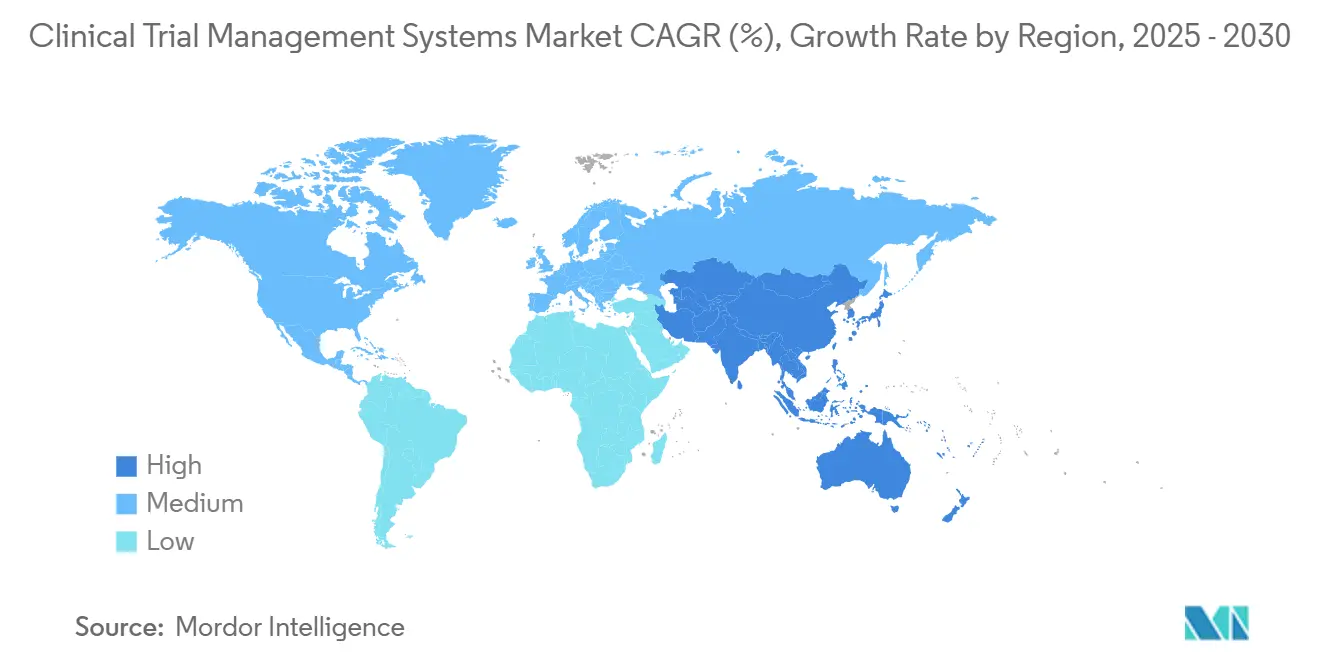

- По географии Северная Америка контролировала 35,45% выручки в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует среднегодовой темп роста 15,83% в течение того же периода.

Тенденции и аналитика глобального рынка систем управления клиническими исследованиями

Анализ влияния драйверов

| Драйвер | % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Расширение глобального объема клинических исследований | +3.2% | Северная Америка и Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Переход к облачным клиническим решениям | +2.8% | Северная Америка и Европа | Краткосрочный период (≤2 лет) |

| Регуляторные требования по прозрачности данных исследований | +2.1% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Долгосрочный период (≥4 лет) |

| Растущее внедрение аутсорсинговых исследовательских моделей | +1.9% | Глобально с акцентом на развивающиеся рынки | Среднесрочный период (2-4 года) |

| Увеличивающаяся сложность протоколов исследований | +1.7% | Глобально, сконцентрировано в онкологии и редких заболеваниях | Долгосрочный период (≥4 лет) |

| Растущий спрос на надзор за исследованиями в режиме реального времени | +1.5% | Основа - Северная Америка и ЕС, распространение на Азиатско-Тихоокеанский регион | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

Расширение глобального объема клинических исследований

Только онкология зарегистрировала более 28 миллионов новых случаев в 2024 году, что подпитывает рекордное количество интервенционных исследований по всему миру. Глобальные спонсоры реагируют расширением географии исследований в новые страны и показания, что повышает нагрузку на менеджеров проектов и администраторов данных. Корпоративные платформы набирают обороты, поскольку они позволяют центральным командам планировать, составлять бюджеты и отслеживать конечные точки в рамках многосайтовых, многорукавных программ в одном рабочем пространстве. ICON plc более чем удвоила выручку с 2020 по 2024 год, масштабируя такие интегрированные услуги для удовлетворения этого всплеска. Повышенный спрос также стимулирует инвестиции в модули аналитики, которые рано обнаруживают отставания в наборе участников и помогают спонсорам перераспределять ресурсы до дрейфа сроков.

Переход к облачным клиническим решениям

Локдауны COVID-19 доказали, что удаленный мониторинг является жизнеспособным и часто более эффективным, чем посещения на местах. С тех пор спонсоры заменили устаревшие локальные стеки облачными инструментами, которые обеспечивают мгновенный доступ к данным, автоматизированные аудиторские следы и безопасную совместную работу для глобально распределенных команд. Гибридные и размещенные варианты частного облака расширяются на 16,45%, поскольку они сочетают гибкость публичного облака с контролем частного облака, который удовлетворяет региональным статутам конфиденциальности. Поставщики, которые направляют клиентов через миграцию данных и валидацию, выигрывают долгосрочные контракты, в то время как те, кто привязан к устаревшим архитектурам, рискуют сокращением присутствия[1]CCRPS, "Тенденции внедрения гибридного облака в клинических исследованиях," ccrps.org.

Регуляторные требования по прозрачности данных исследований

FDA, Европейское агентство по лекарственным средствам и несколько органов Азиатско-Тихоокеанского региона теперь требуют отчетности в режиме почти реального времени о сигналах безопасности, отклонениях от протокола и результатах пациентов[2]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов, "Рамки использования цифровых медицинских технологий в клинических исследованиях," fda.gov. Исследования I фазы - уже самая быстрорастущая стадия - нуждаются в особенно строгом сборе данных, поскольку ранние решения по эскалации дозы зависят от чистой, проверяемой информации. Платформы, способные автоматически генерировать файлы, готовые для подачи, связывать внешние источники данных реального мира и поддерживать неизменяемые журналы аудита, обеспечивают преимущество соответствия. Компании, которые пренебрегают этими возможностями, сталкиваются с задержками проверки и дорогостоящим исправлением в конце процесса.

Растущее внедрение аутсорсинговых исследовательских моделей

Спонсоры продолжают сокращать фиксированные затраты, передавая задачи исполнения партнерам-CRO, поднимая последних до 41,34% выручки конечных пользователей в 2024 году. Крупные CRO расширяют присутствие в развивающихся регионах, предлагая местное регуляторное понимание и пулы пациентов, которые многонациональные фармацевтические компании не могут обслуживать напрямую. Модель функционального поставщика услуг дополнительно повышает потребности в CTMS, поскольку ресурсные команды по-прежнему требуют общих панелей управления и отслеживания вех под надзором спонсора. ICON, Parexel и Syneos Health все встраивают собственные слои CTMS в более широкие пакеты услуг, чтобы зафиксировать повторный бизнес.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на внедрение и обслуживание | -1.8% | Наивысшие в развивающихся рынках | Краткосрочный период (≤2 лет) |

| Проблемы безопасности и конфиденциальности данных | -1.3% | Сильнейшие в Северной Америке и ЕС | Среднесрочный период (2-4 года) |

| Ограниченное внедрение в развивающихся рынках | -1.2% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Среднесрочный период (2-4 года) |

| Проблемы интеграции с устаревшими системами | -1.0% | Глобально, особенно среди средних спонсоров | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на внедрение и обслуживание

Корпоративное развертывание часто требует 5 миллионов долларов США за пять лет, если считать лицензии, валидацию и интеграцию. В регионах, где клинические бюджеты остаются скудными, это бремя капитала замедляет внедрение. Дополнительные уровни услуг - такие как валидация 21 CFR Part 11 - могут увеличить общую стоимость на 30% до 50%. Поставщики отвечают модульными подписками и ускоренными шаблонами "настроить-не-кодировать", которые снижают первоначальный риск, но ценовой шок сохраняется для биотехнологических компаний среднего размера.

Проблемы безопасности и конфиденциальности данных

Клинические данные сочетают защищенную медицинскую информацию, генетические маркеры и новые биомаркеры, которые требуют жесткого шифрования и детального контроля доступа. Самые последние изменения руководящих принципов HIPAA США создали временную неопределенность вокруг технологий отслеживания и файлов cookie, заставив спонсоров перепроверить соответствие поставщиков. GDPR Европы и несколько правил локализации данных Азиатско-Тихоокеанского региона добавляют больше слоев. Облачные провайдеры решают эти препятствия выделенными экземплярами, региональными хранилищами данных и непрерывным тестированием на проникновение, однако воспринимаемый риск все еще удлиняет циклы закупок, особенно для впервые переходящих на облако.

Сегментный анализ

По способу поставки: гибридные архитектуры балансируют контроль и гибкость

Облачные системы сохранили лидерство по выручке 57,85% в 2024 году, подтверждая, что рынок систем управления клиническими исследованиями предпочитает веб-нативные инструменты для скорости и сотрудничества. Гибридные развертывания растут со среднегодовым темпом роста 16,45%, поскольку они позволяют спонсорам размещать конфиденциальные наборы данных на внутренних серверах, одновременно транслируя операционные панели управления из облака. Эта гибкость необходима для компаний, которые проводят онкологические исследования как в Европейском союзе, так и в Китае, двух регионах с различными законами о суверенитете данных.

Гибридные дизайны также продлевают жизнь рынка систем управления клиническими исследованиями старых локальных активов. Многие биофармацевтические фирмы среднего уровня все еще используют валидированное промежуточное программное обеспечение, которое связывается с лабораторными инструментами. Гибридный мост позволяет им поддерживать эти инвестиции в активном состоянии, одновременно накладывая современные модули набора и оплаты сайтов сверху. Поставщики с проверенными дорожными картами миграции поэтому видят более высокие показатели продления, в то время как чисто локальные провайдеры быстро теряют позиции.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: потребление услуг отражает сложность развертывания

Лицензии на программное обеспечение обеспечили 64,35% выручки в 2024 году, отражая основополагающую роль базовых баз данных, инструментов планирования и панелей мониторинга. Тем не менее услуги расширяются со среднегодовым темпом роста 16,96%, подчеркивая потребность покупателей в настройке, обучении пользователей и готовности к аудиту. Каждое трансграничное исследование запускает задачи локализации, языковой поддержки и регуляторной валидации, которые спонсоры редко имеют персонал для внутреннего управления.

Размер рынка систем управления клиническими исследованиями для услуг внедрения растет, поскольку протоколы персонализированной медицины повышают требования к интеграции данных. Современные онкологические исследования теперь поглощают радиологические изображения, результаты, сообщаемые пациентами, и лабораторную геномику в режиме почти реального времени. Специалисты по интеграции сшивают эти потоки в единые рабочие процессы и документируют каждый рабочий процесс для регуляторов. Поставщики, которые сочетают программное обеспечение с пакетами управляемых услуг, таким образом захватывают большую долю кошелька.

По типу: конвергенция платформ изменяет предпочтения покупателей

Корпоративные пакеты занимали долю 52,67% в 2024 году, но интегрированные с eClincal системы превосходят их со среднегодовым темпом роста 17,54%. Спонсоры хотят инструменты, которые взаимодействуют с модулями электронного сбора данных, электронного основного файла исследования и фармаконадзора без передачи данных. Конвергентные платформы сокращают рабочие нагрузки по согласованию и сокращают времена циклов между промежуточными анализами.

Системы уровня сайта сохраняют ценность для исследований, инициированных исследователями, но редко масштабируются за пределы нескольких протоколов. Поскольку больше спонсоров стандартизируются на центральном надзоре для поддержки глобальных адаптивных дизайнов, автономные инструменты сайта рискуют маргинальной релевантностью. Рынок систем управления клиническими исследованиями поэтому вознаграждает поставщиков, которые либо строят целостные пакеты, либо агрессивно партнерствуют для закрытия функциональных пробелов.

По фазе клинических исследований: ускоряется цифровизация ранних стадий

Проекты III фазы принесли наибольший блок выручки на уровне 38,54% в 2024 году, поскольку поздние исследования все еще требуют тысяч пациентов, сотен сайтов и длительного наблюдения. Программы ранней стадии I фазы, однако, показывают среднегодовой темп роста 16,45% в рыночных расходах. Этот подъем отражает всплеск кандидатов клеточной и генной терапии, вступающих в первые исследования на людях, каждый из которых требует сложной отслеживаемости от производства до клиники.

Спонсоры выделяют большие бюджеты на панели управления в режиме реального времени, которые отслеживают эскалацию дозы, сдвиги биомаркеров и неблагоприятные события в течение часов. Предоставляя такую детализацию, рынок систем управления клиническими исследованиями позволяет исследовательским командам быстро адаптировать протоколы, защищая безопасность пациентов и сохраняя капитал. Поставщики, владеющие регуляторными подачами ранней фазы, имеют отчетливое преимущество здесь.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: спонсоры возвращают прямой надзор

CRO сохранили лидерство по выручке 41,34% в 2024 году, однако фармацевтические и биотехнологические компании показывают среднегодовой темп роста 17,23% к 2030 году, покупая свои собственные корпоративные лицензии. Руководители ссылаются на более быстрое принятие решений и более сильную безопасность интеллектуальной собственности, когда данные остаются внутри корпоративных брандмауэров. Параллельно многие топ-20 фармкомпаний теперь используют гибридные модели, где внутренние менеджеры проектов используют те же панели управления, что и ресурсы CRO, исключая двойной ввод данных.

Это изменение подталкивает рынок систем управления клиническими исследованиями к многопользовательским фреймворкам разрешений, которые поддерживают детальные иерархии ролей. CRO теперь должны доказывать ценность за пределами простого ввода данных, предлагая аналитику и ускорители запуска стран. Фирмы, которые адаптируются, укрепляют партнерства; те, которые остаются транзакционными, рискуют коммодитизацией.

Географический анализ

Северная Америка произвела 35,45% выручки 2024 года благодаря плотной базе спонсоров, опытным сетям исследователей и предсказуемому регуляторному руководству. Крупные предприятия регулярно внедряют обновления платформ сначала на американских и канадских сайтах, поскольку пулы талантов понимают валидацию 21 CFR Part 11 и правила HIPAA. Рост, однако, замедляется по сравнению с предыдущими годами, поскольку регион приближается к насыщению в аккаунтах фармацевтики Tier-1.

Азиатско-Тихоокеанский регион возвращает самый быстрый среднегодовой темп роста 15,83% и готов материально расширить размер рынка систем управления клиническими исследованиями в течение следующих пяти лет. Упрощенные процедуры Офиса администрации человеческих генетических ресурсов Китая и Новые правила лекарств и клинических исследований Индии упрощают сроки запуска, приглашая многонациональные исследования. Правительства также используют стимулы, такие как налоговые кредиты, для развития местных биотехнологических сцен, создавая свежие пулы отечественных покупателей. Поставщики, которые предлагают многоязычную поддержку и местный хостинг, получают наибольшую выгоду.

Европа вносит стабильный рост в средних однозначных цифрах, поскольку Регламент ЕС по клиническим исследованиям гармонизирует одобрения в государствах-членах. Спонсоры ценят континент за научную экспертизу и высококачественные данные, однако Brexit усложняет трансграничные подачи Великобритания-ЕС, заставляя двойные рабочие процессы внутри некоторых платформ. Ближний Восток и Африка и Южная Америка коллективно составляют меньший кусок сегодня, но улучшения в исследовательской инфраструктуре и финансировании общественного здравоохранения делают их привлекательными для набора пациентов в поздних фазах.

Конкурентная среда

Область умеренно консолидирована. Oracle, Veeva Systems и Medidata (Dassault Systèmes) используют длинные списки клиентов и широкие продуктовые пакеты, которые охватывают рандомизацию, сбор данных и отчетность по безопасности. Их масштаб позволяет непрерывные инвестиции в модули искусственного интеллекта, которые автоматизируют разрешение запросов и предсказывают сбои в наборе. Претенденты среднего уровня дифференцируются по скорости развертывания и терапевтической специализации.

Стратегическая активность сигнализирует о гонке к широте платформы. Thermo Fisher Scientific углубилась в управление данными, приобретя SystemLink в январе 2025 года для интеграции рабочих процессов диагностики трансплантации в свой существующий пакет клинического программного обеспечения[3]Thermo Fisher Scientific, "Thermo Fisher Scientific завершает приобретение SystemLink," thermofisher.com. Veeva расширила свое приложение MyVeeva для пациентов, чтобы связать электронное согласие напрямую с записями исследований CTMS, сокращая времена циклов сайтов. Oracle добавил функциональность децентрализованных исследований, которая позволяет координаторам просматривать записи теле-визитов в той же панели управления, используемой для мониторинга сайтов.

Возможности незанятого пространства появляются в клеточной и генной терапии, где контроль цепочки идентичности и документация выпуска партии становятся критическими. Нишевые поставщики, которые встраивают планирование производства наряду с набором сайтов, получают интерес от спонсоров, которые не могут найти такие функции в устаревших системах. Стартапы искусственного интеллекта также предлагают предсказательную аналитику неудач скрининга, которая помогает спонсорам предварительно балансировать цели набора, дополнительно сжимая сроки и создавая новую конкуренцию для устоявшихся игроков.

Лидеры индустрии систем управления клиническими исследованиями

-

Oracle Corp.

-

Dassault Systèmes (Medidata)

-

Veeva Systems

-

IBM Corp.

-

Advarra

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Июнь 2025: Infocom Co., Ltd. анонсировала DigiPro EPPV, облачную услугу для пост-маркетингового надзора с проверкой соответствия ИИ, запланированную к запуску в октябре 2025 года.

- Апрель 2025: BlackfinBio получила разрешение FDA на свое исследование генной терапии BFB-101 фазы 1/2 в Детской больнице Бостона.

- Март 2025: Johnson & Johnson представила новые данные общей выживаемости из исследования MARIPOSA фазы 3 RYBREVANT плюс LAZCLUZE на Европейском конгрессе рака легких.

- Январь 2025: Thermo Fisher Scientific завершила приобретение SystemLink, Inc., поставщика программного обеспечения HistoTrac для управления информацией о трансплантации.

- Декабрь 2024: Merck и Ridgeback Biotherapeutics инициировали исследование MOVe-NOW фазы 3 для оценки LAGEVRIO для лечения COVID-19, нацеленное на 3000 участников по всему миру.

Область применения глобального отчета по рынку систем управления клиническими исследованиями

Система управления клиническими исследованиями - это программная система, используемая для управления исследованиями в клинических исследованиях. Система поддерживает и управляет функциями планирования, выполнения и отчетности, а также контактной информацией участников и отслеживанием сроков, вех и услуг.

Рынок систем управления клиническими исследованиями сегментирован по способу поставки, компонентам, конечному пользователю и географии. По способу поставки рынок сегментирован на локальный и облачный. По компонентам рынок сегментирован на программное обеспечение и услуги. По конечному пользователю рынок сегментирован на фармацевтику, контрактные исследовательские организации и других конечных пользователей. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально.

Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Локально |

| Облачный |

| Гибридный / Размещенное частное облако |

| Программное обеспечение |

| Услуги |

| Корпоративные CTMS |

| Сайтовые CTMS |

| Интегрированные с eClincal платформой CTMS |

| I фаза |

| II фаза |

| III фаза |

| IV фаза / Пост-маркетинг |

| Фармацевтические и биотехнологические компании |

| Производители медицинских устройств |

| Контрактные исследовательские организации (CRO) |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | GCC | |

| По способу поставки | Локально | ||

| Облачный | |||

| Гибридный / Размещенное частное облако | |||

| По компонентам | Программное обеспечение | ||

| Услуги | |||

| По типу | Корпоративные CTMS | ||

| Сайтовые CTMS | |||

| Интегрированные с eClincal платформой CTMS | |||

| По фазе клинических исследований | I фаза | ||

| II фаза | |||

| III фаза | |||

| IV фаза / Пост-маркетинг | |||

| По конечному пользователю | Фармацевтические и биотехнологические компании | ||

| Производители медицинских устройств | |||

| Контрактные исследовательские организации (CRO) | |||

| Другие конечные пользователи | |||

| География | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | GCC | ||

| Южная Африка | |||

| Остальная часть Ближнего Востока и Африки | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | GCC | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка систем управления клиническими исследованиями?

Рынок оценивается в 2,44 млрд долларов США в 2025 году и прогнозируется достигнуть 4,89 млрд долларов США к 2030 году.

Какой способ поставки расширяется быстрее всего?

Гибридные и размещенные развертывания частного облака растут со среднегодовым темпом роста 16,45%, поскольку спонсоры балансируют безопасность с облачной гибкостью.

Почему услуги набирают обороты в рамках рынка систем управления клиническими исследованиями?

Сложность внедрения, регуляторная валидация и потребность в непрерывной оптимизации приводят услуги к среднегодовому темпу роста 16,96%.

Какой регион предлагает наивысший потенциал роста до 2030 года?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 15,83%, подпитываемый регуляторными реформами в Китае и Индии и расширяющимися объемами исследований.

Как регуляторные требования формируют требования к функциям CTMS?

Агентства требуют прозрачности данных в режиме реального времени и готовой к аудиту отчетности, подталкивая поставщиков к встраиванию автоматизированных функций соответствия.

Какие конкурентные стратегии используют ведущие поставщики, чтобы оставаться впереди?

Рыночные лидеры расширяются через приобретения, интегрируют искусственный интеллект для предсказательной аналитики и строят комплексные клинические пакеты, чтобы зафиксировать клиентов.

Последнее обновление страницы: