Размер и доля рынка кофе Китая

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 5.80 Миллиардов долларов США |

| Размер Рынка (2030) | 7.72 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.86% CAGR |

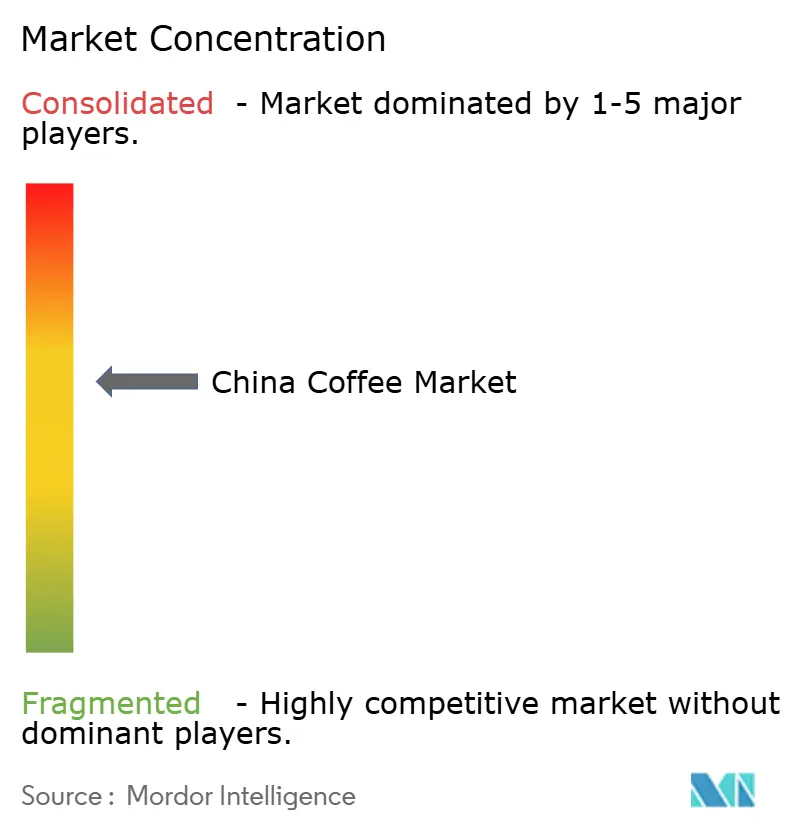

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кофе Китая от Mordor Intelligence

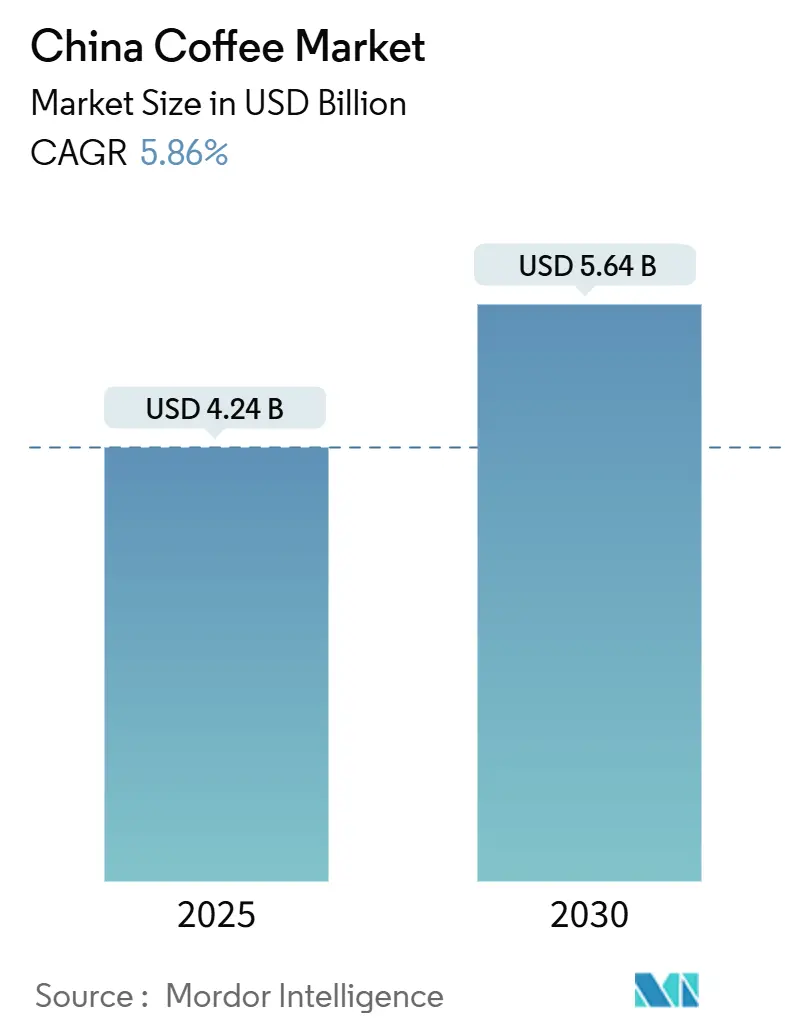

Размер китайского рынка кофе оценивается в 4,24 млрд долларов США в 2025 году и прогнозируется к достижению 5,64 млрд долларов США к 2030 году, увеличиваясь с CAGR 5,86% за период. Устойчивая урбанизация, более высокие располагаемые доходы и изменяющиеся предпочтения образа жизни продолжают привлекать потребителей к кофе как современной альтернативе традиционному чаю. Кроме того, государственные программы утилизации, субсидирующие кофемашины, наряду с ростом импорта кофе на 32,5 % в годовом исчислении в 2024 году согласно USDA, подчеркивают создание спроса на политическом уровне. На китайском рынке кофе отечественные бренды применяют аналитику данных для выявления возможностей роста в городах нижнего уровня, способствуя систематическому расширению сети магазинов и проникновению на рынок. Рынок демонстрирует растущую премиализацию через продукты специального кофе, моносорта и специфические методы заваривания, отвечающие требованиям потребителей. Многонациональные поставщики повышают конкурентоспособность рынка через инвестиции в местные исследования и разработки, модифицируя вкусовые профили, упаковку и форматы продуктов в соответствии с предпочтениями китайских потребителей. Эти операционные стратегии в расширении и разработке продуктов трансформируют конкурентную среду и распространяют потребление кофе за пределы основных городских рынков.

Ключевые выводы отчета

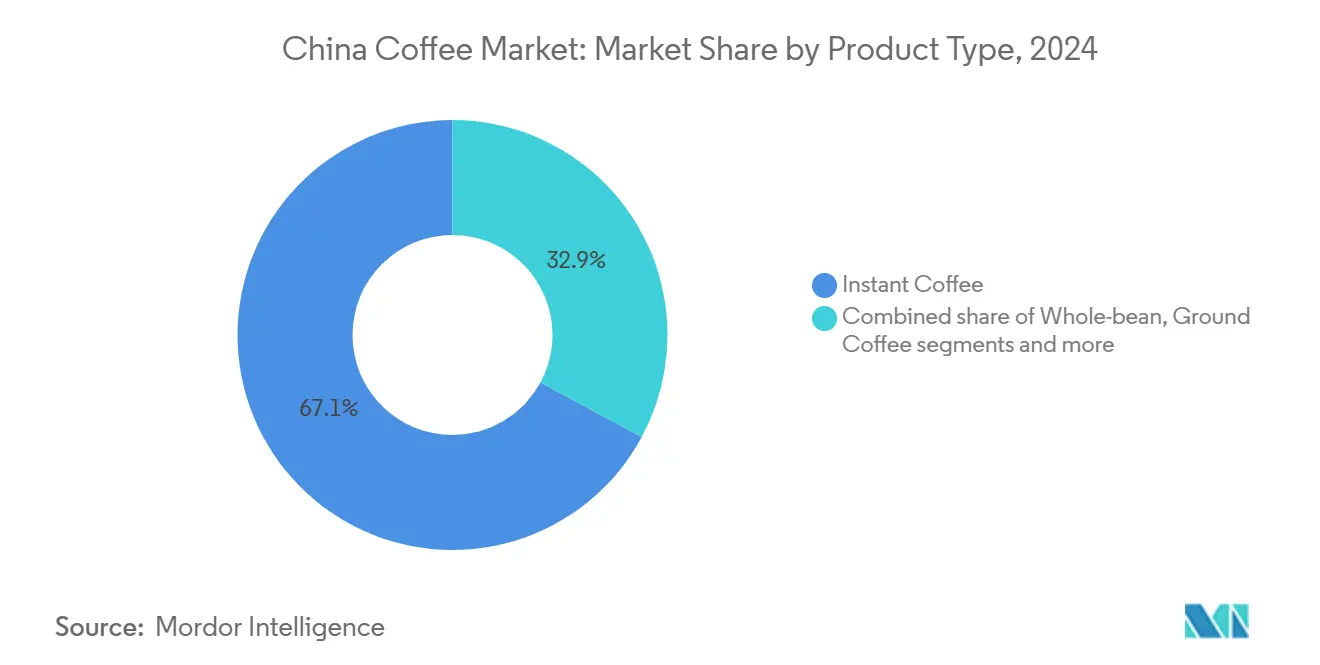

- По типу продукта растворимый кофе занимал 67,13% доли китайского рынка кофе в 2024 году, тогда как готовые к употреблению форматы прогнозируется расширить с CAGR 7,04% до 2030 года.

- По вкусу натуральные варианты занимали 88,12% доли выручки в 2024 году; ароматизированный кофе готов расти с CAGR 7,75% до 2030 года.

- По типу категории обычные предложения составляли 82,45% размера рынка кофе Китая в 2024 году, тогда как специальные (органические/моносорта) линии развиваются с CAGR 7,50%.

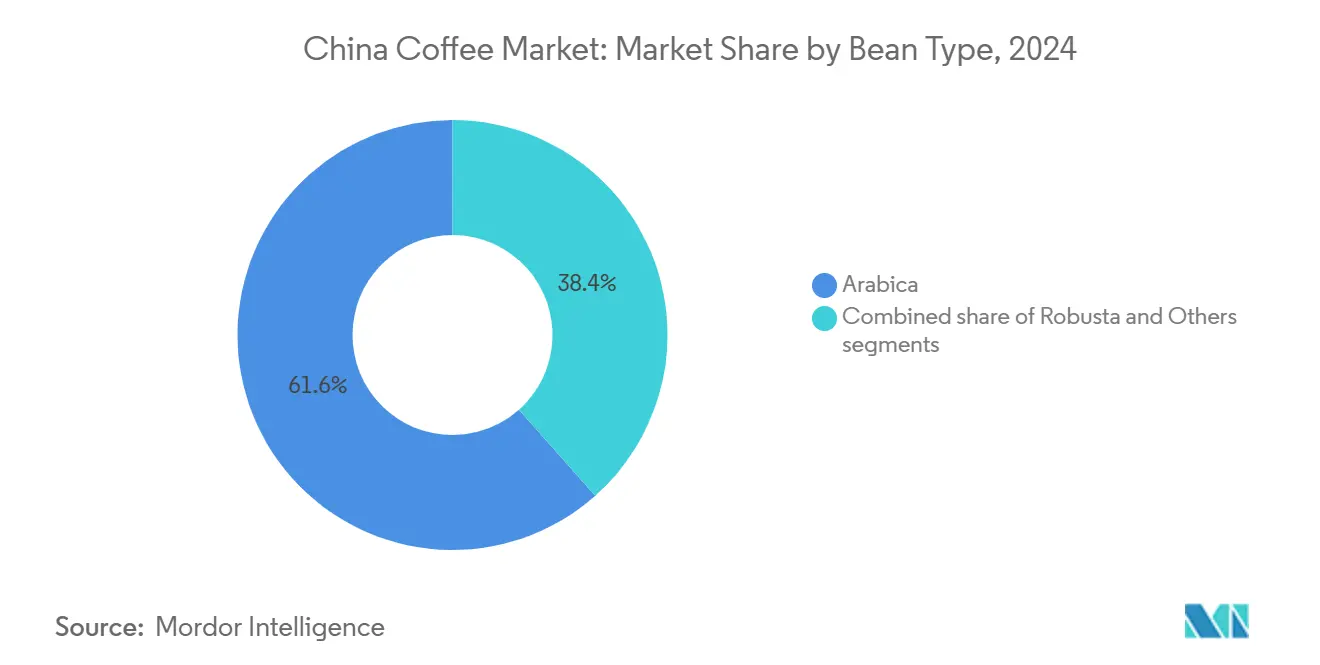

- По типу зерна зерна арабики лидировали с долей 61,56% в 2024 году; использование робусты прогнозируется к росту с CAGR 6,83% благодаря оптимизации затрат в растворимых смесях.

- По каналу распределения розничная торговля захватила 79,47% продаж 2024 года, тогда как заведения HoReCa растут с CAGR 7,32% благодаря развивающейся кафейной культуре.

- По географии Восточный Китай обеспечил 42,58% стоимости 2024 года, однако южные провинции на пути к CAGR 6,31% при поддержке логистической сети Гуандуна и переливающегося спроса из Гонконга.

Тенденции и аналитика рынка кофе Китая

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий интерес к специальному, изысканному и ремесленному кофе | +1.2% | Восточный и Южный Китай с распространением на города 2-го уровня | Среднесрочный (2-4 года) |

| Расширение кафейной культуры | +1.5% | Национальный, с ранними достижениями в Шанхае, Пекине, Гуанчжоу | Долгосрочный (≥ 4 лет) |

| Растущая популярность отечественных брендов | +0.9% | Национальный, особенно сильный в городах нижнего уровня | Краткосрочный (≤ 2 лет) |

| Растущее предпочтение удобства | +1.1% | Мировой, концентрированный в городских центрах | Среднесрочный (2-4 года) |

| Государственные стимулы для кофейного фермерства в Юньнани | +0.7% | Национальное производство, региональные выгоды потребления | Долгосрочный (≥ 4 лет) |

| Растущие тенденции здоровья и благополучия | +0.8% | Ядро Восточного Китая, расширяющееся на южные регионы | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий интерес к специальному, изысканному и ремесленному кофе

Волна премиализации трансформирует рынок кофе в Китае, поскольку потребители все больше требуют специальный, изысканный и ремесленный кофе. Этот сдвиг движим сильным предпочтением уникальных вкусовых профилей и убедительных историй происхождения. Провинция Юньнань лидирует в этой трансформации, поддерживаемая правительственными целями достичь 30% доли специального кофе и 80% глубокой переработки к 2024 году, способствуя более высокому качеству и местным инновациям. Крупные международные бренды, такие как Starbucks и Costa Coffee, расширили свои премиальные предложения, тогда как отечественные игроки, такие как Luckin Coffee и Tim Hortons, внедряют инновации с региональными напитками, смешивая кофе с чаями и фруктами для соответствия китайским предпочтениям. Запуск Nestlé шести новых продуктов в апреле 2024 года, включая инновационный 'Guoran Light Coffee' фруктовый чай, демонстрирует, как устоявшиеся бренды адаптируются к местным вкусам при сохранении глобальных стандартов. Премиализация особенно заметна в городах 1-го уровня Восточного Китая, где потребители готовы платить премию за опыт, основанный на мастерстве, повествовании и качественном снабжении. Кафейная культура процветает, со спросом на ремесленные варки, фирменные напитки и среду, которая усиливает социальные взаимодействия. Местные мощности обжарки и инвестиции в исследования и разработки, особенно от брендов как Soulmade Coffee в Шэньчжэне, увеличиваются для разработки специфичных для Китая вкусовых профилей, которые сочетают международную экспертизу с традиционными вкусами. Этот рост стимулирует диверсификацию продуктов и продвигает образование потребителей. Конвергенция правительственной поддержки, инноваций брендов и развивающихся ожиданий городских потребителей формирует кофейный ландшафт в один из самых динамичных премиальных кофейных рынков в мире.

Расширение кафейной культуры

Быстрое расширение кафейной культуры в Китае привело к созданию почти 12 000 новых кофеен за последний год, доведя общее количество точек продаж до примерно 67 000 к концу 2024 года. Этот рост распространяется за пределы крупных мегаполисов и включает развивающиеся 'новые города первого уровня', где более молодые потребители и рабочий класс стимулируют спрос на доступные и удобные кофейные варианты. Местные сети, такие как Nowwa Coffee, возглавляют это расширение. Работая более 2 000 точек с компактными форматами магазинов в магазинах удобства и отелях, Nowwa нацеливается на офисных работников и сотрудников сферы услуг, которые ранее полагались на энергетические напитки. Государственная поддержка местного кофе, особенно зерен из провинции Юньнань, дополнительно укрепила отечественную кофейную культуру и поощрила ее интеграцию в повседневную жизнь. Однако рынок сталкивается с растущими вызовами, включая насыщение и интенсивную ценовую конкуренцию, которые привели к снижению средних цен на кофе на 14% в 2024 году. Чтобы оставаться конкурентоспособными, многие кофейные сети диверсифицируют свои предложения, включая чайные напитки, закуски и культурно-тематические напитки, усиливая свое присутствие в социальных медиа и местную релевантность. Этот сдвиг отражает более широкие изменения в поведении китайских потребителей, где кофе все больше воспринимается как социальный и функциональный напиток. В результате глобальные и отечественные бренды адаптируют свои стратегии для навигации в быстро растущем, но высоко конкурентном рынке. Развивающаяся кафейная культура является критическим драйвером роста китайского рынка кофе и меняет модели потребления в городских районах.

Растущая популярность отечественных брендов

Отечественные кофейные бренды в Китае быстро укрепляют свои рыночные позиции, движимые агрессивными стратегиями расширения и локализованными предложениями продуктов, которые соответствуют потребительским предпочтениям. Luckin Coffee, например, управляет более 22 000 магазинов по всему Китаю по состоянию на 2024 год, используя легкую франчайзинговую модель и быстрые циклы инноваций для постоянного введения новых напитков и поддержания вовлеченности клиентов [1]Источник: Luckin Coffee Inc., "Luckin Coffee Announces Fourth Quarter and Fiscal Year 2024 Financial Results", luckincoffee.com . Cotti Coffee, которая превзошла Starbucks по количеству магазинов, иллюстрирует конкурентную интенсивность среди местных игроков. Эти бренды превосходят в удовлетворении китайских вкусов, предлагая большие размеры порций, включая традиционные ингредиенты в инновационные вкусы и реализуя ценовые стратегии, которые делают премиальный кофе более доступным для потребителей со средними доходами. Их стратегическое сосредоточение на городах нижнего уровня, где глобальные сети имеют ограниченное проникновение, позволяет им установить раннее рыночное доминирование. Этот локализованный подход, в сочетании с быстрым расширением магазинов и эффективным цифровым маркетингом, позволяет отечественным брендам охватить разнообразную потребительскую базу. Успех этих компаний отражает более широкую тенденцию на китайском рынке кофе, где сильное отечественное лидерство дополняет, а не конкурирует с международными брендами, изменяя модели потребления по всей стране. Эта тенденция соответствует правительственной поддержке роста отечественной промышленности и растущему потребительскому спросу на культурно релевантный кофейный опыт. Такое стратегическое позиционирование обеспечивает устойчивый рост отечественных брендов на быстро расширяющемся кофейном рынке Китая.

Государственные стимулы для кофейного фермерства в Юньнани

Государственная поддержка создала прочную основу для устойчивого роста кофейной индустрии Юньнани, которая составляла более 98% выращивания и производства кофе в Китае по состоянию на 2023 год [2]Источник: Пресс-канцелярия Госсовета КНР (SCIO), "SCIO briefing on taking solid steps to promote high-quality development in Yunnan", english.scio.gov.cn . Местная политика приоритизирует современные сельскохозяйственные практики и специальные сорта кофе, соответствуя национальным целям продовольственной безопасности и сельской ревитализации. Усилия, такие как определение оптимальных зон выращивания кофе и введение высококачественных сортов кофе, стимулировали темпы премиального производства. К 2024 году ожидается, что доля специального кофе достигнет 30%, а глубокая переработка достигнет 80%. 'Проект тысяча, сто и десять тысяч' Баошаня интегрирует кофейные поместья, магазины и фермеров, укрепляя цепочку поставок. Эти меры повышают качество кофе и рыночную конкурентоспособность, одновременно способствуя передаче технологий и передовым методам выращивания. Партнерства, особенно с бразильскими экспортерами, обеспечивают непрерывность поставок в условиях колебаний мирового рынка. Поддерживаемый программами обучения и исследовательскими центрами, кофейный сектор Юньнани переходит от экспорта сырых зерен к продуктам с добавленной стоимостью, премиальным продуктам. Эта трансформация позиционирует Китай как ключевого игрока в мировой кофейной индустрии, одновременно стимулируя рост сельской экономики и устойчивость. Комплексная политическая структура критически важна для установления кофейного производства Юньнани как высококачественного, глобально признанного бренда в растущем кофейном рынке Китая.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Колебания мировых цен на кофейные зерна | -0.8% | Национальный, с более высоким воздействием на импортозависимые регионы | Краткосрочный (≤ 2 лет) |

| Устойчивые опасения по поводу здоровья относительно кофеина | -0.5% | Национальный, сильнее в сельской и пожилой демографии | Среднесрочный (2-4 года) |

| Строгие требования безопасности пищевых продуктов и регулятивного соответствия | -0.6% | Национальный, особенно затрагивающий импортеров и переработчиков | Долгосрочный (≥ 4 лет) |

| Сильное культурное предпочтение чая в сельских районах | -0.9% | Сельские регионы и меньшие города по всей стране | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Колебания мировых цен на кофейные зерна

Колебания мировых цен на кофейные зерна представляют значительные вызовы для предприятий, работающих в китайском кофейном секторе, оказывая давление на маржу прибыли в интенсивно конкурентном рынке. В 2023 году Китай, пятый по величине импортер кофе в мире, ввез кофе стоимостью более 1,1 млрд долларов США согласно Торговой палате Китая по импорту и экспорту продовольствия, местных продуктов и животноводческой продукции. Это делает кофейный сектор страны особенно восприимчивым к нарушениям поставок от ведущих кофепроизводящих стран. Добавляя к этой уязвимости, Главное таможенное управление Китая (GACC) требует строгую регистрацию для кофейных зерен, классифицируя их как продукты среднего и высокого риска [3]Источник: Главное таможенное управление Китая (GACC), "How Food Products Export to China", china-gacc.agency. Эта классификация требует от импортеров навигации строгой документации и тестирования, усложняя и увеличивая их затраты. Интенсивная ценовая конкуренция среди отечественных брендов снизила среднюю цену чашки кофе. В ответ компании как Luckin Coffee и местные обжарщики диверсифицируют свои стратегии снабжения и формируют прямые связи с кофепроизводящими регионами, стремясь к стабильным цепочкам поставок. Однако эти стратегические инвестиции сопровождаются значительными капитальными требованиями и долгосрочными обязательствами, требуя баланса между обеспечением качества и управлением затратами. Устойчивая ценовая волатильность подчеркивает критическую потребность в устойчивости цепочки поставок и стратегических закупках в процветающем кофейном рынке Китая. Поскольку потребительский спрос растет, а бренды соревнуются за релевантность и прибыльность, эти вызовы действуют как значительное ограничение на расширение рынка, требуя инновационных стратегий снабжения и операционного управления.

Сильное культурное предпочтение чая в сельских районах

Традиционное потребление чая в сельском Китае остается глубоко укоренившейся культурной нормой, создавая значительный вызов для принятия кофе несмотря на быстрый рост кофейной культуры в городских районах. Сельские потребители продолжают предпочитать чай из-за давнего культурного наследия и установленных привычек потребления, со старшими поколениями, особенно устойчивыми к кофе как ежедневному напитку. Это предпочтение дополнительно поддерживается экономической важностью производства и потребления чая в этих регионах, где миллионы потребителей чая способствуют его роли как основного продукта в повседневной жизни и социальных обычаях. Хотя урбанизация и миграция молодых профессионалов в меньшие города постепенно вводят кофейную культуру на эти неосвоенные рынки, чай продолжает доминировать в предпочтениях сельских напитков. Появление сельских кафе, однако, начинает изменять местные восприятия, поскольку более молодая демография показывает растущую открытость к кофейному опыту. Хотя сильное культурное предпочтение чая остается ключевым ограничением на проникновение кофейного рынка, демографические сдвиги и воздействие новых образов жизни предполагают, что это сопротивление может уменьшиться со временем, создавая возможности для постепенного расширения потребления кофе за пределы городских центров. Компании, такие как Luckin Coffee и местные кафейные инициативы, исследуют эти возможности, адаптируя свои предложения для соответствия традиционных предпочтений с растущей кофейной тенденцией. Эта развивающаяся динамика подчеркивает сложную взаимосвязь традиции и современности, которая критически важна для развития кофейного рынка Китая.

Сегментный анализ

По типу продукта: доминирование растворимого кофе сталкивается с вызовом RTD

В 2024 году растворимый кофе занимает доминирующую долю рынка 67,13%, отражая сильный потребительский спрос на удобство и доступность. Однако сегмент готового к употреблению кофе переживает быстрый рост, с прогнозируемым CAGR 7,04% до 2030 года, движимый достижениями в логистике холодовой цепи и быстрым темпом городских образов жизни. Например, Nestlé отвечает на развивающиеся потребительские предпочтения, консолидируя свои суббренды под единым названием 'Nestlé Coffee' и вводя шесть новых продуктов, включая растворимые и RTD варианты. Дополнительно, сегменты молотого кофе и цельных зерен свидетельствуют стабильный рост, поддерживаемый увеличенным принятием домашнего пивоваренного оборудования и правительственными программами утилизации, которые включают кофемашины.

Кроме того, кофейные капсулы и подушки представляют премиальную нишу со значительным потенциалом роста, как демонстрирует лидерство Nespresso через локализованные адаптации продуктов и большие размеры порций, адаптированные к потребительским предпочтениям. Сдвиг от растворимого к свежим кофейным форматам подчеркивает более широкую тенденцию премиализации, с долей свежего кофе, увеличивающейся, в то время как доля растворимого кофе снижается. Этот сдвиг указывает на долгосрочные структурные изменения в моделях потребления, поскольку потребители становятся более изысканными и качественно-сознательными в своих кофейных выборах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По вкусу: натуральные разновидности лидируют с ускоряющимися инновациями ароматизированного

Варианты натурального кофе занимают значительную долю рынка 88,12% в 2024 году, подчеркивая сильное потребительское предпочтение традиционных вкусов и продолжающееся доминирование потребления растворимого кофе. С другой стороны, сегмент ароматизированного кофе переживает устойчивый рост, с прогнозируемым CAGR 7,75% до 2030 года. Этот рост движим введением инновационных продуктов, которые удовлетворяют местным вкусовым предпочтениям и включают сезонные ингредиенты. Например, запуск Nestlé Guoran Light Coffee,

первого кофейного фруктового чая Китая, наряду с цитрусовыми вариантами в 2024 году, иллюстрирует, как компании стратегически смешивают кофе с знакомыми вкусами для усиления проникновения на рынок. Сегмент ароматизированного кофе также получает выгоду от растущей готовности молодых потребителей экспериментировать с новыми вкусовыми профилями, в сочетании с влиянием социальных медиа в продвижении уникального и вовлекающего опыта напитков.

Местные бренды, такие как Luckin Coffee, эффективно использовали вкусовые инновации как конкурентную стратегию, часто вводя предложения ограниченного времени, которые генерируют волнение среди потребителей и стимулируют вовлечение в социальных медиа. Эта тенденция к диверсификации вкусов соответствует более широким сдвигам в китайской пищевой культуре, где концепции слияния и международные влияния становятся более широко принятыми. Сезонные и праздничные тематические вкусы стали особенно эффективными в поддержании потребительского интереса, позволяя брендам стимулировать повторные покупки через маркетинговые кампании ограниченной доступности, которые создают ощущение срочности и эксклюзивности.

По типу категории: доминирование обычного с ускорением специального

Обычный кофе продолжает доминировать с долей рынка 82,45% в 2024 году, движимый экономным поведением потребителей и широким предпочтением форматов растворимого кофе. В противоположность, сегмент специального кофе, который включает органические и моносорта, переживает устойчивый рост, с прогнозируемым CAGR 7,50% до 2030 года. Этот рост отражает четкий сдвиг к премиализации и развивающимся потребительским предпочтениям для продуктов более высокого качества. Правительственные инициативы в провинции Юньнань, направленные на достижение 30% доли производства специального кофе в 2024 году, укрепляют возможности отечественной цепочки поставок для поддержки сегмента премиального кофе. Рынок специального кофе дополнительно подталкивается растущей осведомленностью о здоровье и окружающей среде среди городских потребителей, особенно в городах 1-го уровня, где более высокие располагаемые доходы позволяют принятие продуктов премиального ценообразования.

Глобальные кофейные бренды интенсифицируют свое внимание на сегменте специального, делая существенные инвестиции в исследования и разработки. Многие компании устанавливают местные центры исследований и разработок для создания премиальных предложений, адаптированных к китайскому рынку, сочетающих глобальную экспертизу с местными вкусовыми предпочтениями. Дополнительно, расширение независимых кофеен и растущее влияние культуры кофе третьей волны, которая подчеркивает факторы, такие как происхождение, техники обработки и методы заваривания, стимулируют рынок специального кофе. Эта тенденция предлагает значительные возможности для отечественных и международных игроков дифференцироваться через превосходное качество, инициативы устойчивости и уникальные вкусовые профили, позволяя им устанавливать премиальное ценообразование в все более конкурентном ландшафте.

По типу зерна: лидерство арабики с оптимизацией затрат робусты

Зерна арабики занимают командующую долю рынка 61,56% в 2024 году, движимые их превосходными вкусовыми профилями, что делает их предпочтительным выбором в премиальных и специальных кофейных сегментах. С другой стороны, сорта робуста прогнозируются расти с устойчивым CAGR 6,83% до 2030 года. Этот рост стимулируется их экономической эффективностью и пригодностью для производства растворимого кофе, соответствуя стратегиям оптимизации затрат, принятым отраслевыми игроками. В отечественном кофейном производстве Китая провинция Юньнань в первую очередь сосредотачивается на зернах робуста для применения растворимого кофе, в то время как высотные регионы в районе производят высококачественные сорта арабики, удовлетворяющие рынки специального кофе. Сегментация типов зерен отражает более широкую рыночную динамику, с арабикой, поддерживающей тенденции премиализации, и робустой, стимулирующей ценовую конкурентоспособность.

Стратегии диверсификации импорта играют ключевую роль в укреплении устойчивости цепочки поставок и усилении возможностей ценовых переговоров. Количество источников импорта кофе в Китае значительно увеличилось, поднявшись с 31 в 1995 году до 75 в настоящее время. Бразильские экспортеры кофе воспользовались этой тенденцией, значительно увеличив свои поставки на китайский рынок. Дополнительно, растущая осведомленность потребителей в Китае относительно происхождения кофе и методов обработки создала возможности для других сортов зерен, включая специальные культивары и экспериментальные типы, получить тягу на рынке.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распределения: доминирование розничной торговли с расширением HoReCa

Розничные каналы занимают доминирующую долю рынка 79,47% в 2024 году, в первую очередь движимые сильным присутствием супермаркетов, гипермаркетов и растущим влиянием онлайн-розничных платформ. Заведения HoReCa переживают устойчивый рост, с прогнозируемым CAGR 7,32% до 2030 года. Этот рост объясняется расширением кафейной культуры и увеличивающимся созданием кофеен в нетрадиционных местах. Электронная коммерция стала критическим двигателем роста рынка, с платформами, такими как Tmall, свидетельствующими значительное расширение в категории кофе. Однако, в то время как альтернативы свежего кофе набирают тягу, сегмент растворимого кофе сталкивается с вызовами. Специализированные магазины используют тенденции премиализации, в то время как магазины удобства диверсифицируют свои кофейные предложения для удовлетворения растущего спроса на потребление на ходу.

Ландшафт распределения претерпевает быструю трансформацию, движимую цифровой интеграцией. Согласно World Coffee Portal, более 85% потребителей используют мобильные платформы как WeChat и Meituan для заказов и доставки, подчеркивая растущую зависимость от цифровых решений. Стратегическое франчайзинговое расширение Luckin Coffee в места с высоким трафиком, нетрадиционные локации, такие как больницы и заправочные станции, иллюстрирует, как бренды усиливают доступность для захвата потребительского спроса. Онлайн-розничные каналы особенно значимы для премиальных и специальных кофейных продуктов, где подробные описания продуктов и отзывы клиентов играют решающую роль в влиянии на решения о покупках. Интеграция онлайн и офлайн каналов через омниканальные стратегии стала ключевым конкурентным дифференциатором в динамичной розничной среде.

Географический анализ

Восточный Китай занимает доминирующую долю 42,58% национального кофейного рынка в 2024 году, движимый высокой урбанизацией и хорошо установленной кофейной культурой в крупных городах, таких как Шанхай и Пекин. Этот зрелый рынок получает выгоду от более высокого проникновения премиальных и специальных кофейных сегментов, поддерживая сильный спрос как от международных брендов, так и от отечественных игроков, нацеленных на богатую, разборчивую потребительскую базу. Провинция Цзянсу играет критическую роль как крупный центр импорта и распределения кофе, облегчающий снабжение для более широких изысканных моделей потребления кофе восточного региона.

Южный Китай, возглавляемый провинцией Гуандун, представляет наиболее быстро растущий регион кофейного рынка с прогнозируемым CAGR 6,31% до 2030 года. Этот рост стимулируется экономическим расширением провинции и ее близостью к Гонконгу, городу с яркой международной кофейной культурой, которая влияет на местные вкусы. Динамичный южный рынок отражает растущий аппетит к разнообразным кофейным форматам и опыту, поддерживаемый как глобальными флагманскими магазинами, так и инновационными местными брендами, удовлетворяющими развивающимся предпочтениям потребителей в этом экономически динамичном регионе.

Северный Китай остается развивающимся рынком со значительным потенциалом роста, но демонстрирует темпы роста ниже национального среднего из-за устойчивых предпочтений чая и относительно более низких уровней урбанизации в определенных районах. Правительственные инициативы по продвижению отечественного потребления и улучшения инфраструктуры направлены на укрепление развития рынка через лучшее распределение и доступность. В то время как прибрежные города легче принимают международную кофейную культуру, внутренние и сельские районы все еще склоняются к традиционным напиткам. Тем не менее, подъем сельских кафе и расширение отечественных брендов в города нижнего уровня постепенно расширяют охват кофе, создавая возможности как для отечественных, так и для международных игроков, которые могут адаптировать свои стратегии к местным вкусам и привычкам потребления. Таким образом, региональные вариации в моделях потребления кофе требуют адаптированных рыночных подходов и стратегий распределения. Отечественные компании, такие как Luckin Coffee, расширили свое присутствие по регионам для решения изменяющихся потребительских предпочтений и увеличения охвата рынка. Рост кафейной культуры за пределами крупных городов и успех местных брендов в меньших городских районах демонстрируют эволюцию рынка, где понимание регионального рынка остается важным для роста.

Конкурентный ландшафт

Конкурентный ландшафт в китайской кофейной индустрии претерпевает значительные трансформации в 2024 году, движимые изменяющейся рыночной динамикой и развивающимися потребительскими предпочтениями. Сектор умеренно консолидирован, с устоявшимися международными брендами, сталкивающимися с жесткой конкуренцией от амбициозных отечественных игроков. Starbucks, когда-то доминирующая сила, пережила снижение доли рынка, в то время как Luckin Coffee стала лидером рынка, управляя более 22 000 магазинов по состоянию на 2024 год по всей стране. Отражая сложную среду для глобальных брендов, Starbucks якобы изучает продажу доли в своем китайском бизнесе. Предварительные обсуждения включали более дюжины потенциальных инвесторов, включая Hillhouse Capital Group, FountainVest Partners и Trustar Capital.

Принятие технологий и цифровая интеграция стали критическими факторами успеха в этом конкурентном рынке. Ведущие игроки используют мобильные платформы, продвинутую аналитику данных и оптимизацию цепочки поставок для усиления операционной эффективности и укрепления вовлечения клиентов. Доминирование Luckin Coffee можно отнести к ее цифровой стратегии, которая включает технологически-ориентированное управление магазинами и персонализированные инициативы вовлечения, которые резонируют с молодыми китайскими потребителями. Дополнительно, сельские рынки и города нижнего уровня представляют значительные возможности роста. Кофейные бренды все больше принимают кооперативные модели и партнерство с местными предпринимателями для расширения кафейных сетей и стимулирования туризма.

Развивающиеся разрушители, такие как Cotti Coffee и Bixing Coffee, агрессивно преследуют расширение магазинов и рост франчайзинга, поддерживаемые недавними раундами финансирования и сниженными инвестиционными барьерами для франчайзи. Между тем, регулятивная среда продолжает развиваться, с обновленными стандартами безопасности пищевых продуктов, введенными Национальной комиссией здравоохранения Китая и Государственным управлением по регулированию рынка (GB 7718-2025 для маркировки и GB 2760-2024 для добавок). Компании с сильными структурами соответствия и системами отслеживания лучше позиционированы для навигации этих регулятивных изменений и капитализации возможностей в премиализации и экспорте.

Лидеры кофейной индустрии Китая

-

Nestlé S.A.

-

Starbucks Corporation

-

Luckin Coffee Inc.

-

TH International Limited (Tims China)

-

Saturnbird Coffee

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025 года: Китайская кофейная сеть Cotti Coffee объявила планы по введению формата магазина удобства для дополнения своих существующих операций. Сохраняя основное внимание на кофейных напитках, компания заявила, что точки продаж расширят свой ассортимент продуктов, включив товары удобства, такие как лапша быстрого приготовления, бутилированные напитки, закуски и коробочные обеды.

- Апрель 2024 года: Nestlé Coffee реализовала инициативу обновления бренда и расширения линейки продуктов в Пуэре, Юньнань. Компания представила продукты, нацеленные на четыре потребительских опыта: освежение, погружение, вкусовые сочетания и варианты, заботящиеся о здоровье. Новый портфель продуктов включал Orange C Americano, Citrus Oolong Latte, Super Espresso Liquid, Iced Latte, Iced Coconut Americano, Oatmeal Latte и Guoran Light Coffee - первый кофейный фруктовый чай Китая. Эта стратегия разработки продуктов подчеркивала усиление потребительского опыта, а не исключительное внимание на атрибутах продукта.

- Апрель 2023 года: Nestlé, швейцарский лидер пищевой и напитковой индустрии, представил растворимый кофе Nescafé Ice Roast в Китае, удовлетворяя растущий спрос на 'кафейный холодный кофейный опыт' в комфорте собственного дома.

Охват отчета по рынку кофе Китая

Кофе - это заваренный напиток, приготовленный из обжаренных кофейных зерен, полученных из семян ягод определенных видов кофе. Обжаренные зерна измельчаются, а затем завариваются с почти кипящей водой для производства напитка, известного как кофе.

Изучаемый рынок сегментирован по типу продукта и каналу распределения. По типу продукта рынок кофе сегментирован на цельнозерновой, молотый кофе, растворимый кофе, кофейные капсулы и подушки. По каналу распределения изучаемый рынок сегментирован на HoReCa и розничную торговлю. Розничный канал подсегментирован на супермаркеты/гипермаркеты, магазины удобства, специализированные магазины, онлайн-розничные магазины и другие каналы распределения.

Для каждого сегмента размер рынка и прогнозы были выполнены на основе стоимости (в USD).

| Цельнозерновой |

| Молотый кофе |

| Растворимый кофе |

| Кофейные капсулы и подушки |

| Готовый к употреблению (RTD) кофе |

| Натуральный |

| Ароматизированный |

| Обычный |

| Специальный (Органический/Моносорт) |

| Арабика |

| Робуста |

| Прочие |

| HoReCa | |

| Розничная торговля | Супермаркеты/Гипермаркеты |

| Специализированные магазины | |

| Магазины удобства | |

| Онлайн-розничные магазины | |

| Другие каналы распределения |

| Восточный Китай |

| Южный Китай |

| Северный Китай |

| По типу продукта | Цельнозерновой | |

| Молотый кофе | ||

| Растворимый кофе | ||

| Кофейные капсулы и подушки | ||

| Готовый к употреблению (RTD) кофе | ||

| По вкусу | Натуральный | |

| Ароматизированный | ||

| По типу категории | Обычный | |

| Специальный (Органический/Моносорт) | ||

| По типу зерна | Арабика | |

| Робуста | ||

| Прочие | ||

| По каналу распределения | HoReCa | |

| Розничная торговля | Супермаркеты/Гипермаркеты | |

| Специализированные магазины | ||

| Магазины удобства | ||

| Онлайн-розничные магазины | ||

| Другие каналы распределения | ||

| По регионам | Восточный Китай | |

| Южный Китай | ||

| Северный Китай | ||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка кофе Китая?

Рынок оценивается в 4,24 млрд долларов США в 2025 году.

Какой сегмент продукта расширяется быстрее всего?

Готовый к употреблению кофе лидирует с прогнозируемым CAGR 7,04% до 2030 года.

Какой регион показывает наивысший импульс роста?

Южный Китай прогнозируется к достижению CAGR 6,31%, опережая национальное среднее.

Насколько значимы отечественные бренды в формировании спроса?

Отечественные сети, такие как Luckin Coffee, используют цифровой франчайзинг и локализованные вкусы, быстро расширяясь в города нижнего уровня и захватывая долю от многонациональных компаний.

Последнее обновление страницы: