Размер и доля китайского рынка энергетических напитков

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

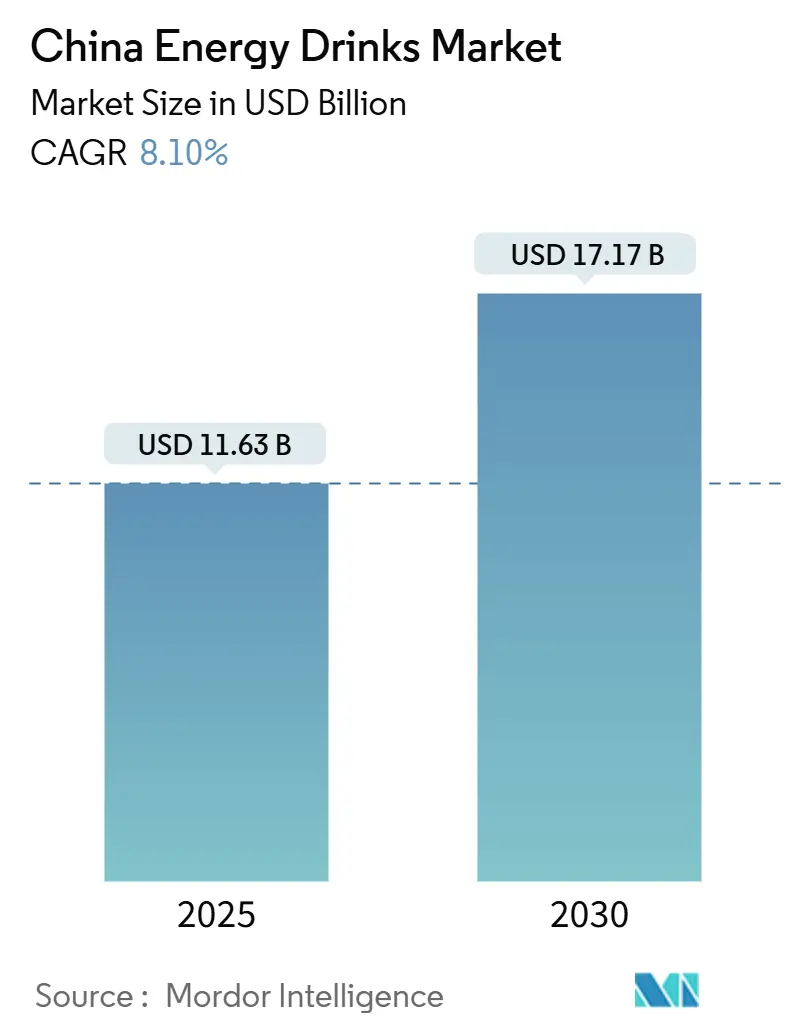

| Размер Рынка (2025) | 11.63 Миллиардов долларов США |

| Размер Рынка (2030) | 17.17 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.10% CAGR |

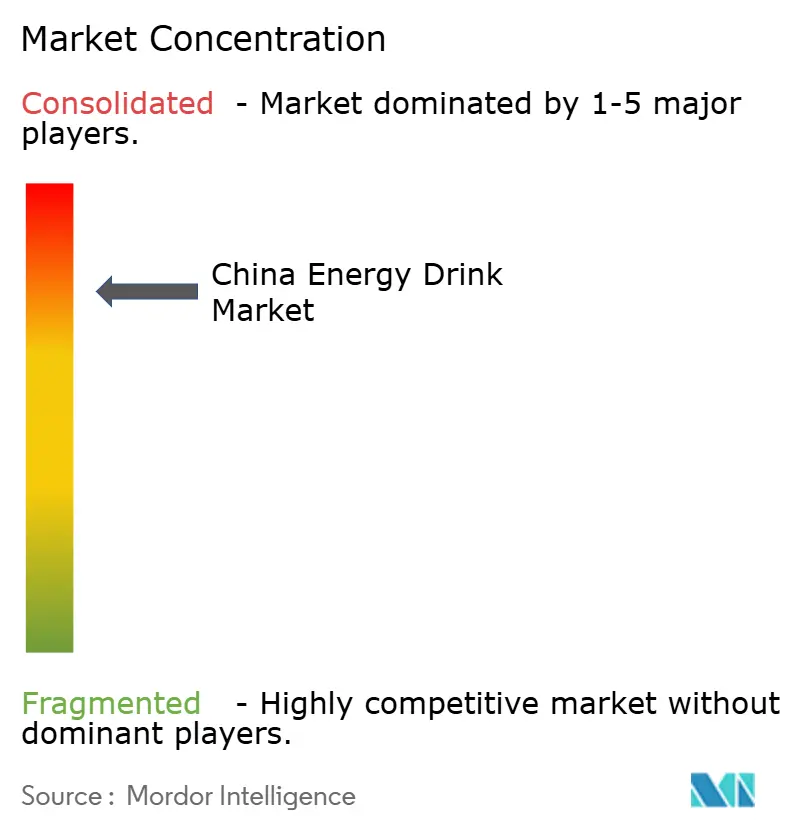

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ китайского рынка энергетических напитков от Mordor Intelligence

Китайский рынок энергетических напитков, оцениваемый в 11,63 млрд долларов США в 2025 году, по прогнозам, значительно вырастет и достигнет 17,17 млрд долларов США к 2030 году. Этот рост представляет среднегодовой темп роста 8,10% в течение прогнозируемого периода. Расширение рынка обусловлено растущим потребительским спросом на функциональные напитки, обеспечивающие мгновенную энергию и повышенную производительность. Факторы, такие как рост располагаемых доходов, урбанизация и увеличение числа заботящегося о здоровье населения, дополнительно стимулируют принятие энергетических напитков по всей стране. Кроме того, ожидается, что внедрение инновационных вкусов и упаковки ключевыми игроками привлечет более широкую потребительскую базу, способствуя устойчивой траектории роста рынка. Растущая распространенность напряженного образа жизни, особенно среди молодой демографической группы и работающих профессионалов, усилила спрос на удобные решения для повышения энергии, позиционируя энергетические напитки как предпочтительный выбор. Кроме того, растущее проникновение платформ электронной коммерции улучшило доступность продукции, позволив производителям охватить более широкую аудиторию. Рынок также наблюдает сдвиг в сторону энергетических напитков без сахара и на основе натуральных ингредиентов, соответствующих эволюционирующим предпочтениям потребителей, заботящихся о здоровье. Ключевые игроки рынка активно инвестируют в маркетинговые кампании и поддержку знаменитостей и влиятельных лиц для укрепления видимости бренда и вовлечения потребителей.

Ключевые выводы отчета

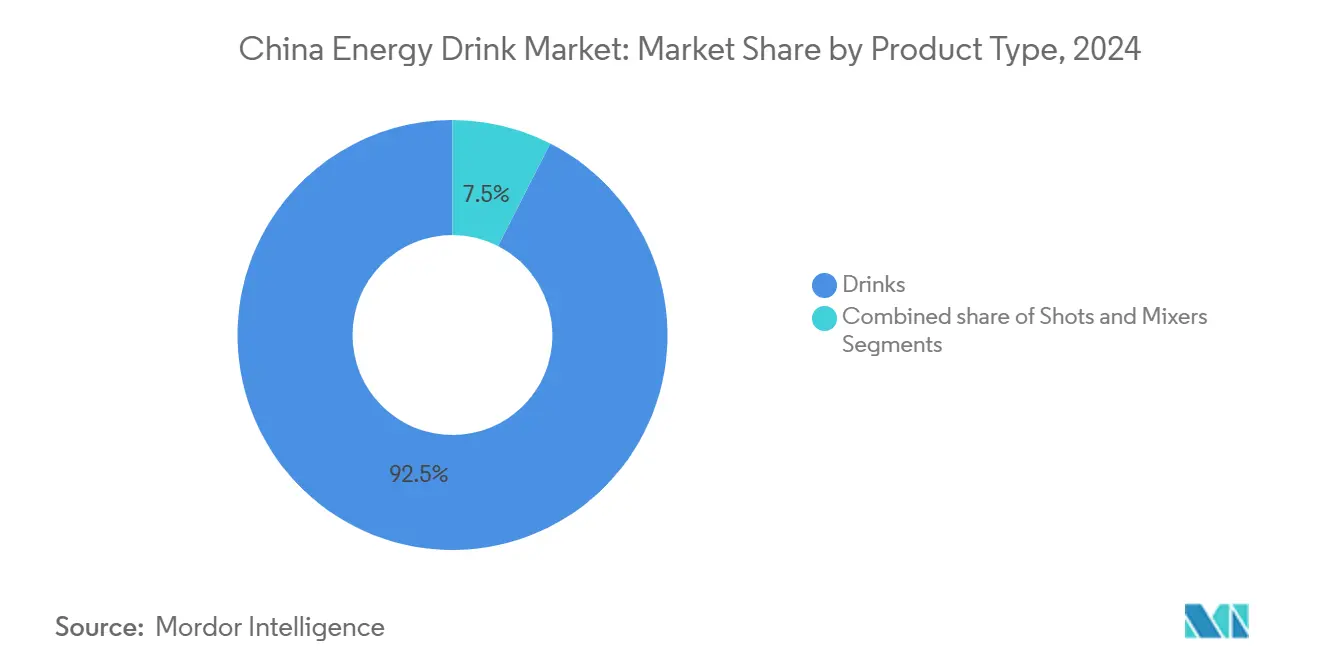

- По типу продукта напитки лидировали с 92,45% долей выручки в 2024 году, в то время как шоты готовы расшириться со среднегодовым темпом роста 8,45% к 2030 году.

- По упаковке банки удерживали 77,35% доли китайского рынка энергетических напитков в 2024 году; прогнозируется, что ПЭТ/стеклянные бутылки будут расти со среднегодовым темпом роста 8,63%.

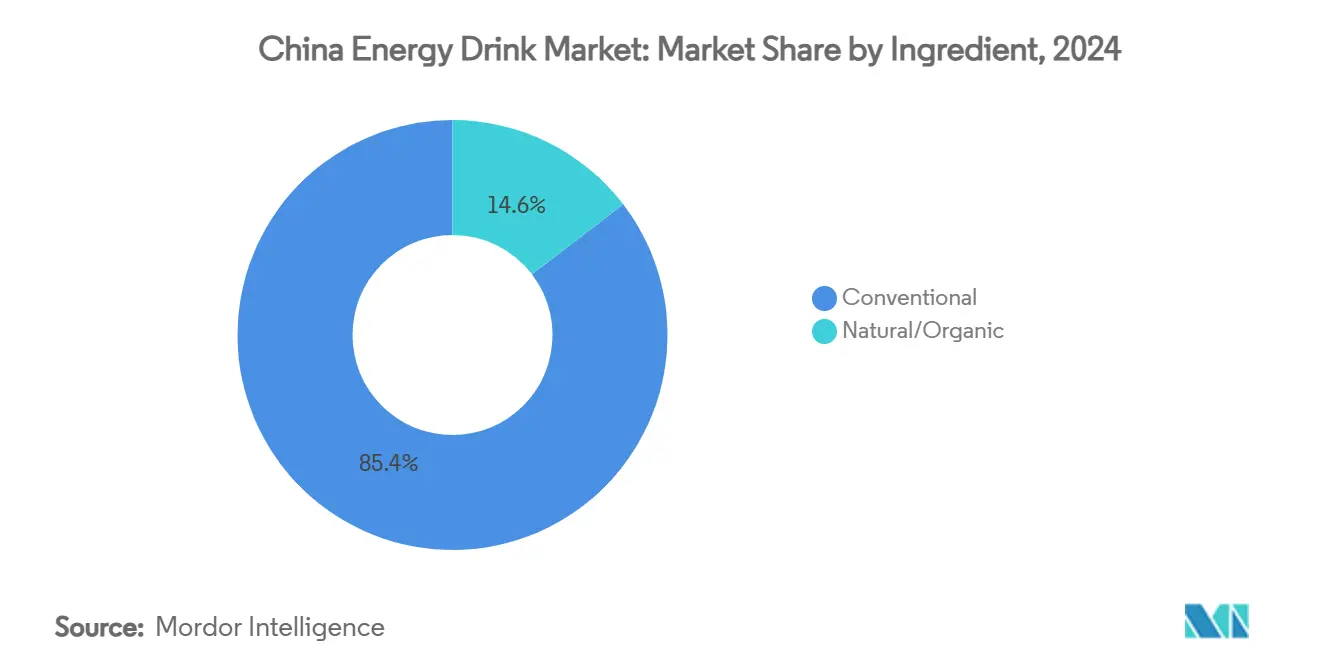

- По ингредиентам обычные составы заняли 85,35% доли размера китайского рынка энергетических напитков в 2024 году; натуральные/органические варианты демонстрируют среднегодовой темп роста 9,05% до 2030 года.

- По каналу распространения торговля вне места потребления составила 87,85% доли китайского рынка энергетических напитков в 2024 году, в то время как прогнозируется рост торговли на месте потребления со среднегодовым темпом роста 8,37%.

Тенденции и аналитика китайского рынка энергетических напитков

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Инновации продукта в плане вкуса и ингредиентов | +1.5% | Национальный, с ранними достижениями в городах первого уровня | Средний срок (2-4 года) |

| Растущее влияние поддержки и маркетинга в социальных сетях | +1.8% | Национальный, сконцентрированный на городских рынках | Короткий срок (≤ 2 лет) |

| Сильный спрос от потребителей, заботящихся о фитнесе | +1.2% | Преимущественно города первого и второго уровня | Средний срок (2-4 года) |

| Растущий спрос на здоровые напитки на ходу | +1.1% | Городские центры с высокой мобильностью | Короткий срок (≤ 2 лет) |

| Быстрая урбанизация, стимулирующая рост рынка | +0.9% | Расширение городов второго и третьего уровня | Долгий срок (≥ 4 лет) |

| Увеличение молодого населения | +0.6% | Национальный демографический сдвиг | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Инновации продукта в плане вкуса и ингредиентов

На китайском рынке энергетических напитков инновации продукта в плане вкуса и ингредиентов служат значительным драйвером рынка. Производители все больше сосредотачиваются на введении уникальных и локализованных вкусов для удовлетворения разнообразных вкусовых предпочтений китайских потребителей. Например, вкусы, вдохновленные традиционными китайскими ингредиентами, такими как ягоды годжи, женьшень и хризантема, набирают популярность. Кроме того, растет акцент на включении функциональных ингредиентов, таких как витамины, минералы, аминокислоты и натуральные экстракты, чтобы соответствовать растущему спросу на заботящиеся о здоровье и повышающие производительность напитки. Эти функциональные ингредиенты не только обеспечивают энергию, но также предлагают дополнительные преимущества для здоровья, такие как улучшенная концентрация, гидратация и восстановление, которые хорошо резонируют с эволюционирующими предпочтениями потребителей. Кроме того, тенденция продуктов с чистой этикеткой влияет на рынок, поскольку потребители все больше ищут напитки, свободные от искусственных добавок, консервантов и чрезмерного содержания сахара. Это побудило производителей исследовать натуральные подсластители, такие как стевия и плод монаха, а также органические и растительные ингредиенты для повышения привлекательности их продуктов.

Сильный спрос от потребителей, заботящихся о фитнесе

Растущая осведомленность о здоровье и фитнесе среди потребителей в Китае значительно стимулирует спрос на энергетические напитки. С увеличением числа людей, принимающих активный образ жизни и уделяющих приоритет физическому благополучию, энергетические напитки стали популярным выбором для поддержки их фитнес-целей. Эти напитки часто позиционируются как продукты, которые повышают уровень энергии, улучшают производительность и способствуют восстановлению, что делает их очень привлекательными для потребителей, заботящихся о фитнесе. Кроме того, рост членства в спортзалах, участие в спорте и другие физические активности дополнительно стимулировали потребление энергетических напитков в стране. Растущая распространенность фитнес-трендов, таких как йога, аэробика и высокоинтенсивные интервальные тренировки (HIIT), также способствовала растущему спросу на энергетические напитки, поскольку эти напитки воспринимаются как обеспечивающие необходимую выносливость и гидратацию, требуемые для таких активностей. Кроме того, влияние социальных сетей и фитнес-влиятельных лиц сыграло решающую роль в продвижении энергетических напитков как неотъемлемой части здорового и активного образа жизни.

Быстрая урбанизация, стимулирующая рост рынка

Быстрая урбанизация в Китае значительно стимулирует рост рынка энергетических напитков. Согласно данным Всемирного банка, городское население Китая составляло 66% в 2024 году, подчеркивая существенный сдвиг населения из сельских в городские районы [1]Источник: Всемирный банк, "Городское население (% от общего населения) - Китай", data.worldbank.org. По мере расширения городских районов и концентрации населения в городах растет спрос на удобные и функциональные напитки, такие как энергетические напитки. Быстрый темп жизни в городских регионах привел к растущей потребности в быстрых энергетических импульсах, делая энергетические напитки предпочтительным выбором среди потребителей. Кроме того, рост располагаемого дохода и изменение предпочтений потребителей в городских районах дополнительно способствуют росту рынка. Растущее число работающих профессионалов и студентов в городах, которые часто ищут энергетические напитки для улучшения концентрации и производительности, также играет решающую роль в стимулировании спроса. Кроме того, урбанизация способствовала расширению современных розничных каналов, таких как супермаркеты, гипермаркеты и магазины удобства, делая энергетические напитки более доступными для более широкой потребительской базы. Ожидается, что эта тенденция продолжится, дополнительно стимулируя рост рынка энергетических напитков в Китае в течение прогнозируемого периода.

Увеличение молодого населения

Увеличение молодого населения положительно стимулирует рост рынка. С растущим числом молодых людей растет спрос на энергетические напитки, поскольку эти продукты часто позиционируются как lifestyle-напитки, которые соответствуют активным и динамичным предпочтениям этой демографической группы. Молодежный сегмент, характеризующийся более высокой склонностью к фитнесу, спорту и потреблению на ходу, способствует расширению потребительской базы энергетических напитков. Кроме того, открытость молодого поколения к экспериментам с новыми вкусами и брендами дополнительно стимулирует рост рынка. Ожидается, что этот демографический сдвиг сыграет ключевую роль в формировании рынка энергетических напитков в Китае в течение прогнозируемого периода. Согласно Экономической и социальной комиссии для Азии и Тихого океана, процент мужского и женского населения в возрасте 15-35 лет в Китае составлял 53,7% и 47,3% соответственно в 2023 году [2]Источник: Экономическая и социальная комиссия для Азии и Тихого океана, "Китай - ключевые демографические показатели, 2023", population-trends-asiapacific.org. Эта значительная доля молодого населения подчеркивает огромный потенциал для производителей энергетических напитков эффективно нацеливаться на эту возрастную группу. Молодое население в Китае также все больше находится под влиянием глобальных трендов, включая принятие энергетических напитков как средства для улучшения физической производительности, улучшения концентрации и борьбы с усталостью.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Обеспокоенность здоровьем по поводу химических ингредиентов | -0.8% | Национальный, усиленный на образованных городских рынках | Средний срок (2-4 года) |

| Склонность потребителей к продуктам из свежих соков | -0.5% | Города первого уровня с премиум-позиционированием | Короткий срок (≤ 2 лет) |

| Интенсивная рыночная конкуренция | -0.4% | Национальный, сконцентрированный в городских районах | Короткий срок (≤ 2 лет) |

| Растущая осведомленность против сахара | -0.3% | Городские районы с потребителями, заботящимися о здоровье | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Обеспокоенность здоровьем по поводу химических ингредиентов

Обеспокоенность здоровьем по поводу химических ингредиентов, используемых в энергетических напитках, действует как значительное ограничение на китайском рынке энергетических напитков. Потребители все больше осознают потенциальные неблагоприятные эффекты, связанные с потреблением синтетических добавок, искусственных подсластителей и высокого содержания кофеина, обычно встречающихся в энергетических напитках. Эта растущая осведомленность приводит к сдвигу предпочтений потребителей в сторону более здоровых и натуральных альтернатив. Кроме того, регулирующие органы вводят более строгие руководящие принципы и мониторинг использования химических ингредиентов в энергетических напитках, дополнительно влияя на рынок. Производители сталкиваются с проблемами в переформулировке своих продуктов для удовлетворения этих эволюционирующих потребительских требований и регулятивных стандартов, что препятствует потенциалу роста рынка. Кроме того, растущая распространенность проблем со здоровьем, таких как ожирение, диабет и сердечно-сосудистые заболевания, которые часто связаны с чрезмерным потреблением энергетических напитков, усиливает эти опасения.

Растущая осведомленность против сахара

На китайском рынке энергетических напитков растущая осведомленность о неблагоприятных воздействиях чрезмерного потребления сахара на здоровье действует как значительное рыночное ограничение. Потребители все больше осознают связь между высоким потреблением сахара и проблемами здоровья, такими как ожирение, диабет и сердечно-сосудистые заболевания. Согласно Национальному институту здравоохранения, прогнозируется рост распространенности диабета среди китайских взрослых в возрасте 20-79 лет с 8,2% до 9,7% в течение 2020-2030 годов [3]Источник: Национальный институт здравоохранения, "Прогнозируемый быстрый рост бремени диабета и экономического бремени в Китае: пространственно-временное исследование с 2020 по 2030 год", pmc.ncbi.nlm.nih.gov. Эта тревожная тенденция дополнительно повысила осведомленность потребителей и сдвинула предпочтения в сторону более здоровых альтернатив или вариантов энергетических напитков без сахара. Кроме того, правительственные регулирования и кампании, направленные на сокращение потребления сахара, дополнительно влияют на рынок. Эти инициативы включают введение налогов на сладкие напитки и обязательную четкую маркировку содержания сахара, что влияет на решения о покупке. В результате производители на рынке энергетических напитков сталкиваются с проблемами в балансировке вкуса, функциональности и требований, заботящихся о здоровье, что потенциально может препятствовать росту рынка в течение прогнозируемого периода.

Анализ сегментов

По типу продукта: напитки доминируют через масштаб распространения

На китайском рынке энергетических напитков традиционные энергетические напитки доминируют со значительной долей рынка 92,45% в 2024 году. Это доминирование подчеркивает устойчивую инфраструктуру распространения сегмента и сильное предпочтение потребителей к обычным форматам энергетических напитков. Эти напитки выигрывают от широкой доступности через различные розничные каналы, включая супермаркеты, магазины удобства и онлайн-платформы, обеспечивая легкий доступ для потребителей. Их установленное присутствие бренда в сочетании с обширными маркетинговыми кампаниями укрепило их позицию как основного энергетического решения для разнообразной потребительской базы. Традиционные энергетические напитки обслуживают широкую демографическую группу, включая спортсменов, студентов и работающих профессионалов, которые полагаются на эти напитки для быстрого и надежного энергетического импульса.

Наоборот, сегмент шотов появляется как самая быстрорастущая категория на рынке с впечатляющим среднегодовым темпом роста 8,45%, прогнозируемым до 2030 года. Этот рост стимулируется растущим потребительским спросом на компактные и концентрированные энергетические решения, которые предлагают удобство и точное дозирование. Энергетические шоты особенно привлекательны для городских потребителей с быстрым темпом жизни, поскольку они обеспечивают те же энергетические преимущества, что и традиционные напитки, но в меньших, портативных объемах. Эти продукты часто позиционируются как премиальные предложения с инновационными составами, которые включают натуральные ингредиенты, добавленные питательные вещества или функциональные преимущества, такие как улучшенная концентрация или выносливость. Готовность потребителей платить более высокие цены за единицу за эти атрибуты отражает растущую тенденцию к функциональным и энергетическим продуктам на ходу в Китае.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу упаковки: банки лидируют несмотря на давление устойчивости

В 2024 году банки доминируют на китайском рынке энергетических напитков, удерживая значительную долю рынка 77,35%. Это доминирование объясняется их превосходной стабильностью хранения, которая обеспечивает более длительный срок службы продукта и стабильное качество. Кроме того, банки предлагают отличную видимость бренда, делая их предпочтительным выбором для производителей, стремящихся привлечь внимание потребителей на розничных полках. Глобальные бренды, такие как Red Bull и Monster, сыграли ключевую роль в ассоциации банок с премиальными впечатлениями от энергетических напитков, дополнительно укрепляя их позицию на рынке. Легкий вес и перерабатываемая природа банок также способствуют их широкому принятию, соответствуя растущему фокусу на удобстве и экологических соображениях.

Наоборот, ПЭТ и стеклянные бутылки появляются как самый быстрорастущий сегмент на китайском рынке энергетических напитков с устойчивым среднегодовым темпом роста 8,63%, прогнозируемым до 2030 года. Этот рост в первую очередь стимулируется растущей осведомленностью потребителей об устойчивости и экологическом воздействии упаковочных материалов. ПЭТ и стеклянные бутылки воспринимаются как более экологически дружественные варианты, особенно в сочетании с достижениями в технологиях переработки. Кроме того, их повторно закрывающийся дизайн поддерживает несколько случаев потребления, обслуживая эволюционирующие стили жизни потребителей, которые предпочитают порционно контролируемое питье на ходу. Эти факторы в сочетании с растущим спросом на премиальную и настраиваемую упаковку стимулируют принятие ПЭТ и стеклянных бутылок на рынке.

По ингредиентам: натуральные/органические набирают обороты несмотря на доминирование обычных

В 2024 году обычные ингредиенты доминируют на китайском рынке энергетических напитков, удерживая долю 85,35%. Это доминирование объясняется их экономической эффективностью и присутствием устойчивых, хорошо установленных цепочек поставок, которые обеспечивают широкую доступность. Эти ингредиенты позволяют производителям производить энергетические напитки в масштабе, сохраняя при этом стабильное качество продукта, что привлекает широкую потребительскую базу. Кроме того, знакомость и надежность, связанные с обычными ингредиентами, делают их предпочтительным выбором для многих потребителей, особенно тех, кто приоритизирует доступность и доступность над инновациями ингредиентов.

Натуральные и органические ингредиенты, с другой стороны, представляют самый быстрорастущий сегмент на китайском рынке энергетических напитков с прогнозируемым среднегодовым темпом роста 9,05% до 2030 года. Этот рост стимулируется растущим числом потребителей, заботящихся о здоровье, которые требуют большей прозрачности в поставке ингредиентов и составлении. Эти потребители активно ищут варианты энергетических напитков, которые соответствуют их сфокусированному на благополучии образу жизни, подчеркивая натуральные и органические компоненты. Растущая осведомленность о потенциальных преимуществах для здоровья, связанных с такими ингредиентами, в сочетании с растущим предпочтением устойчивых продуктов с чистой этикеткой, дополнительно стимулирует принятие натуральных и органических энергетических напитков на рынке.

По каналу распространения: доминирование off-trade сталкивается с восстановлением on-trade

В 2024 году каналы off-trade доминируют на китайском рынке энергетических напитков с долей рынка 87,85%, подчеркивая их критическую роль в обеспечении широкой доступности потребителей. Магазины удобства, супермаркеты и онлайн-розничные платформы являются основными драйверами этого доминирования, предлагая потребителям легкий доступ к энергетическим напиткам по конкурентным ценам. Растущее проникновение платформ электронной коммерции в сочетании с растущим предпочтением услуг доставки на дом дополнительно укрепило позицию каналов off-trade. Кроме того, удобство покупки энергетических напитков наряду с другими предметами ежедневного пользования в супермаркетах и магазинах удобства продолжает привлекать широкую потребительскую базу, особенно в городских районах.

С другой стороны, ожидается, что каналы on-trade в Китае продемонстрируют значительный потенциал роста с прогнозируемым среднегодовым темпом роста 8,37% до 2030 года. Этот рост в первую очередь стимулируется восстановлением сектора общественного питания и растущей тенденцией премиализации в потреблении энергетических напитков. Рестораны, бары и развлекательные заведения все больше включают энергетические напитки в свои предложения, обслуживая растущий потребительский спрос на премиальные и инновационные варианты напитков. Сдвиг предпочтений потребителей в сторону социального и экспериментального потребления, особенно среди молодой демографической группы, дополнительно повышает актуальность каналов on-trade.

Географический анализ

Китайский рынок энергетических напитков демонстрирует региональные модели потребления, сформированные различными уровнями экономического развития, урбанизации и культурных нюансов. В городах первого уровня, таких как Пекин, Шанхай, Гуанчжоу и Шэньчжэнь, жители тратят больше всего на энергетические напитки. Эта тенденция стимулируется быстрым темпом жизни, более высокими располагаемыми доходами и повышенной осведомленностью о международных брендах и трендах здоровья. Эти крупные города действуют как испытательные площадки для инноваций, где премиальные составы и новые продукты получают тракцию перед достижением более широких рынков. Концентрация состоятельных потребителей и развитой розничной инфраструктуры в этих городах дополнительно поддерживает внедрение высококлассных продуктов и экспериментальных предложений.

Тем временем города второго и третьего уровня появляются как основные границы роста энергетических напитков. Эти районы, наблюдающие быструю урбанизацию и развитие инфраструктуры, могут похвастаться растущим средним классом с увеличенной покупательной способностью. Эта эволюция не только открывает новые возможности потребления, но и улучшает розничную доступность. Потребители на этих развивающихся рынках склоняются к продуктам, ориентированным на стоимость, и доверенным брендам с установленными записями безопасности. Это представляет золотую возможность для лидеров рынка расширить свои сети распространения, сохраняя при этом премиальную позицию в более состоятельных городах первого уровня. Кроме того, растущее проникновение каналов современной торговли и платформ электронной коммерции в этих регионах дополнительно способствует расширению рынка.

Поскольку бренды навигируют в этом ландшафте, их стратегия географического распространения становится ключевой для получения конкурентного преимущества. Успех зависит от адаптации подходов для удовлетворения уникальных требований каждого региона, сохраняя при этом единую идентичность бренда и стабильное качество продукта. Региональные вкусы диктуют предпочтения в профилях вкуса, стилях упаковки и ценообразовании. Это не только прокладывает путь для локализованных инноваций продукта, но и представляет вызов для производителей, стремящихся к экономии от масштаба среди разнообразных рыночных требований. Компании должны балансировать потребность в настройке с операционной эффективностью для эффективного захвата доли рынка в этих разнообразных географических сегментах.

Конкурентный ландшафт

Китайский рынок энергетических напитков действует в рамках высоко консолидированного конкурентного ландшафта, подчеркивая олигополистическую природу рынка, где несколько ключевых игроков доминируют в индустрии. Эти установленные компании получают выгоду от значительной рыночной силы, позволяющей им влиять на ценообразование, предложения продуктов и общие рыночные тенденции. Их доминирование дополнительно усиливается их способностью значительно инвестировать в маркетинг, исследования и инновации продукта, создавая существенные барьеры для новых участников и более мелких конкурентов. Высокая концентрация также отражает способность этих игроков адаптироваться к изменяющимся предпочтениям потребителей и регулятивным требованиям, дополнительно укрепляя их позицию.

Одним из основных факторов, способствующих доминированию этих игроков, являются их обширные сети распространения. Эти сети позволяют им обеспечивать широкую доступность своих продуктов в городских и сельских районах, обслуживая разнообразную потребительскую базу. Кроме того, их прочные отношения с розничными торговцами и дистрибьюторами предоставляют им конкурентное преимущество в обеспечении лучших мест на полках и поддержании стабильной видимости продукта. Это стратегическое преимущество позволяет им эффективно достигать своей целевой аудитории и поддерживать свою рыночную позицию. Кроме того, способность использовать платформы электронной коммерции расширила их охват, особенно среди молодых, технически подкованных потребителей, которые составляют значительную часть целевой демографической группы рынка энергетических напитков.

Узнаваемость бренда также играет решающую роль в поддержании рыночного доминирования этих ключевых игроков. На протяжении лет эти компании значительно инвестировали в построение сильных идентичностей бренда через рекламные кампании, спонсорство и поддержку, особенно в спортивных и развлекательных секторах. Это привело к высокой лояльности и доверию потребителей, что делает сложным для новых участников конкурировать. Кроме того, эти бренды часто вводят продукты и вкусы ограниченного издания для поддержания интереса потребителей и стимулирования повторных покупок.

Лидеры китайской индустрии энергетических напитков

-

Monster Beverage Corporation

-

The Coca-Cola Company

-

PepsiCo,Inc.

-

Eastroc Beverage Group Co., Ltd.

-

Red Bull GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Ноябрь 2024: TCP Group объявила о своей дорожной карте роста, включая запуск третьего производственного предприятия в Гуанси к началу 2025 года. Это расширение соответствует цели усиления присутствия на китайском рынке энергетических напитков через высококачественные, инновационные предложения, адаптированные к потребностям местных потребителей.

- Апрель 2024: Monster Beverage Corporation представила свой неgazированный Predator Energy® Gold Strike в отдельных провинциях Китая. Этот продукт, упакованный в ПЭТ-бутылку объемом 500 мл, направлен на удовлетворение растущего спроса на неgazированные энергетические напитки в регионе, отражая усилия компании по диверсификации своего продуктового портфеля и удовлетворению эволюционирующих предпочтений потребителей.

- Сентябрь 2023: TCP Group запустила первый в мире энергетический напиток Red Bull® в ПЭТ-бутылке в Китае, отмечая значительную инновацию на рынке энергетических напитков. С обновленной упаковкой и улучшенной формулой гигант энергетических напитков стремится предоставить потребителям улучшенную энергетическую поддержку.

Область отчета о китайском рынке энергетических напитков

Энергетический напиток содержит стимулирующие соединения, обычно кофеин, позиционируемый как обеспечивающий умственную и физическую стимуляцию. Они могут быть газированными или негазированными и содержать сахар, другие подсластители, травяные экстракты, таурин и аминокислоты. Китайский рынок энергетических напитков сегментирован по типу продукта, типу упаковки, ингредиентам и каналу распространения. На основе типа продукта рынок сегментирован на напитки, шоты и миксеры. На основе типа упаковки рынок сегментирован на ПЭТ/стеклянные бутылки, банки и другие типы упаковки. На основе ингредиентов рынок сегментирован на обычные и натуральные. На основе канала распространения на on-trade и off-trade, в рамках off-trade рынок сегментирован на супермаркеты/гипермаркеты, магазины удобства, онлайн-розничные магазины и другие каналы распространения. Отчет предлагает размер рынка и прогнозы для энергетических напитков в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Напитки |

| Шоты |

| Миксеры |

| ПЭТ/Стеклянные бутылки |

| Банки |

| Другие типы упаковки |

| Обычные |

| Натуральные/Органические |

| On-Trade | |

| Off-Trade | Магазины удобства/Продуктовые магазины |

| Супермаркеты/Гипермаркеты | |

| Онлайн-розничные магазины | |

| Другие каналы распространения |

| По типу продукта | Напитки | |

| Шоты | ||

| Миксеры | ||

| По типу упаковки | ПЭТ/Стеклянные бутылки | |

| Банки | ||

| Другие типы упаковки | ||

| По ингредиентам | Обычные | |

| Натуральные/Органические | ||

| По каналу распространения | On-Trade | |

| Off-Trade | Магазины удобства/Продуктовые магазины | |

| Супермаркеты/Гипермаркеты | ||

| Онлайн-розничные магазины | ||

| Другие каналы распространения | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер китайского рынка энергетических напитков?

Рынок стоит 11,63 млрд долларов США в 2025 году и прогнозируется достичь 17,17 млрд долларов США к 2030 году.

Насколько быстро ожидается рост китайского рынка энергетических напитков?

Прогнозируется расширение со среднегодовым темпом роста 8,10% в течение 2025-2030 годов, стимулируемое инновациями продукта и растущим спросом, ориентированным на здоровье.

Какой сегмент продукта растет быстрее всего?

Энергетические шоты расширяются со среднегодовым темпом роста 8,45% до 2030 года, отражая аппетит потребителей к концентрированным, портативным форматам.

Почему важны натуральные и органические ингредиенты?

Потребители, заботящиеся о здоровье, все больше предпочитают напитки с чистой этикеткой, что дает натуральным или органическим составам преимущество в среднегодовом темпе роста 9,05%.

Последнее обновление страницы: