Размер и доля китайского рынка готовых к употреблению (RTD) кофе

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

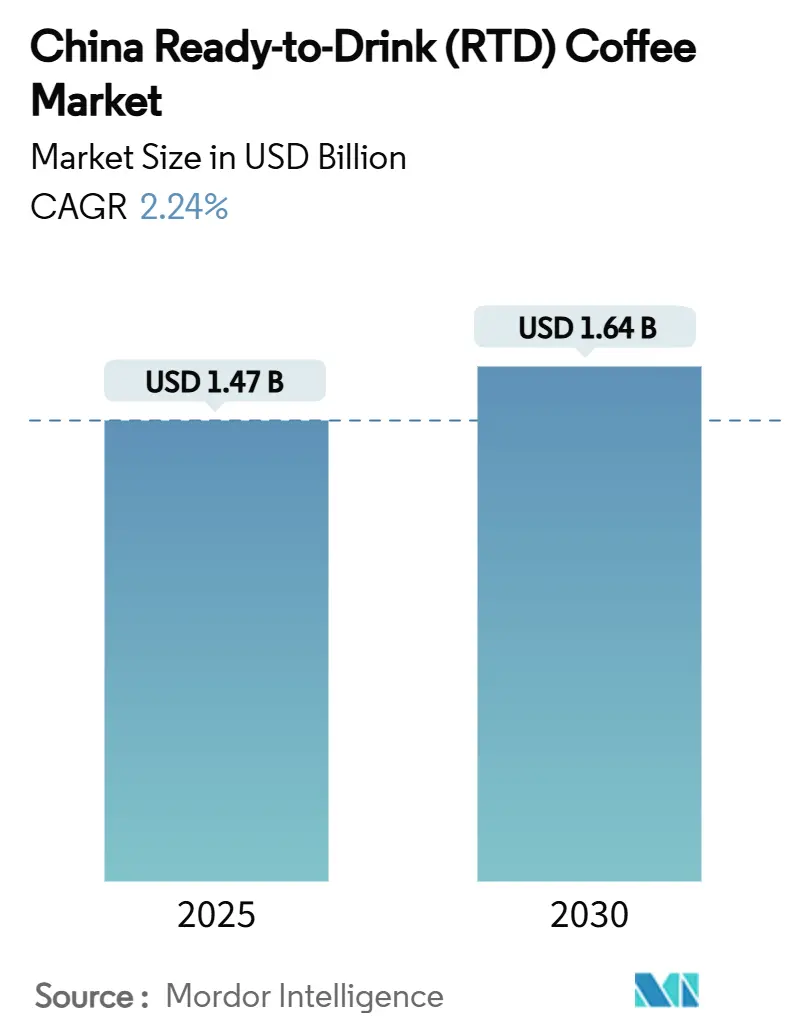

| Размер Рынка (2025) | 1.47 Миллиардов долларов США |

| Размер Рынка (2030) | 1.64 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 2.24% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ китайского рынка готовых к употреблению (RTD) кофе от Mordor Intelligence

Ожидается, что размер китайского рынка готовых к употреблению (RTD) кофе вырастет с 1,47 млрд долларов США в 2025 году до 1,64 млрд долларов США к 2030 году при среднегодовом темпе роста 2,24%. Расширение рынка обусловлено ростом городских располагаемых доходов и широким внедрением платформ цифровых платежей, таких как WeChat и Alipay, которые упрощают транзакции покупок. Потребительские предпочтения смещаются от международных премиальных брендов к доступным местным альтернативам, что указывает на развивающееся поведение покупок, ориентированное на ценность. Этот переход к отечественным брендам подчеркивает трансформацию рынка, поскольку китайские потребители выбирают экономически эффективные, локально адаптированные кофейные продукты, которые соответствуют региональным вкусам и культурным предпочтениям. Рынок выигрывает от сложившейся кафе-культуры в крупных городах, таких как Шанхай и Пекин, где кофе стал частью ежедневных моделей потребления. Предпочтения поколения Z к сортам холодного заваривания создали новые рыночные возможности. Кроме того, технологически управляемое расширение магазинов повысило операционную эффективность за счет автоматизированных систем заказа и управления запасами, сокращая периоды окупаемости инвестиций франчайзи. Однако рынок сталкивается с вызовами, включая увеличение производственных затрат из-за роста цен на вьетнамский арабский кофе, растущие потребительские и регуляторные опасения по поводу содержания сахара в напитках и воздействия на здоровье, а также конкуренцию с устоявшимися чайными брендами за место на полках розничных магазинов в традиционных и современных торговых точках.

Ключевые выводы отчета

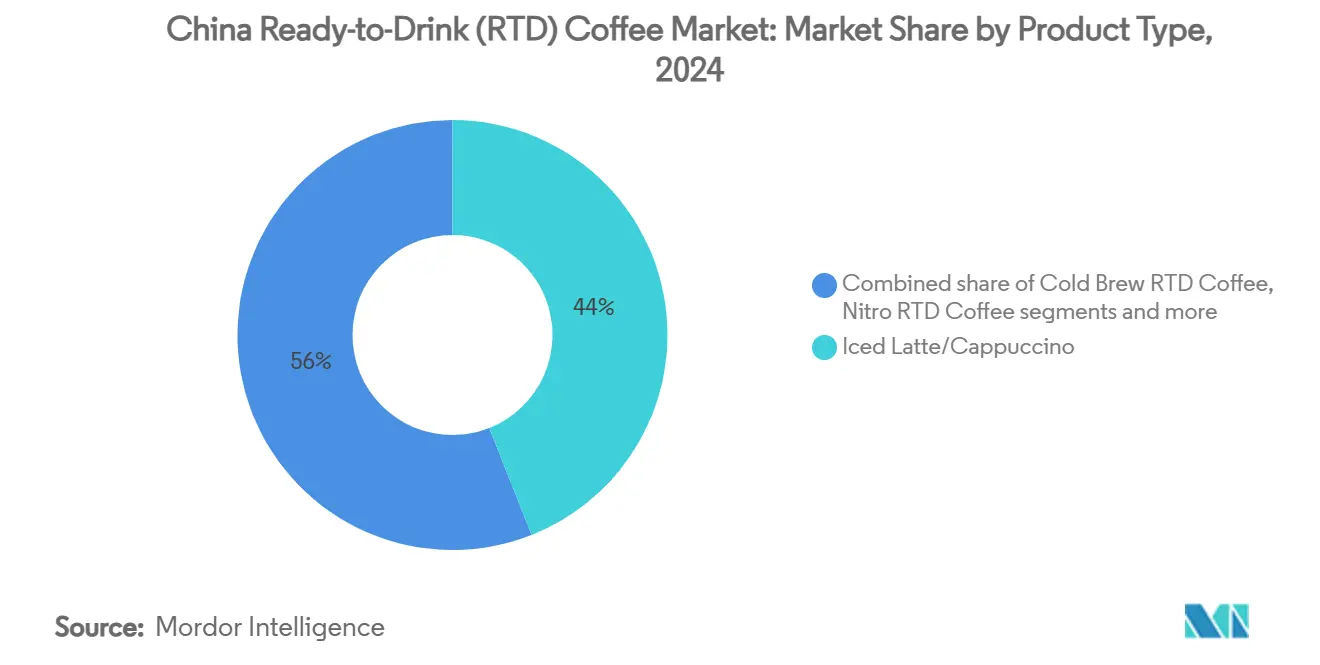

- По типу продукта ледяной латте/капучино занимал 44% размера китайского рынка RTD кофе в 2024 году; холодное заваривание расширяется при среднегодовом темпе роста 4,5%.

- По ингредиентам продукты на молочной основе занимали 72% доли размера китайского рынка RTD кофе в 2024 году; использование растительного молока растет при среднегодовом темпе роста 6,8%.

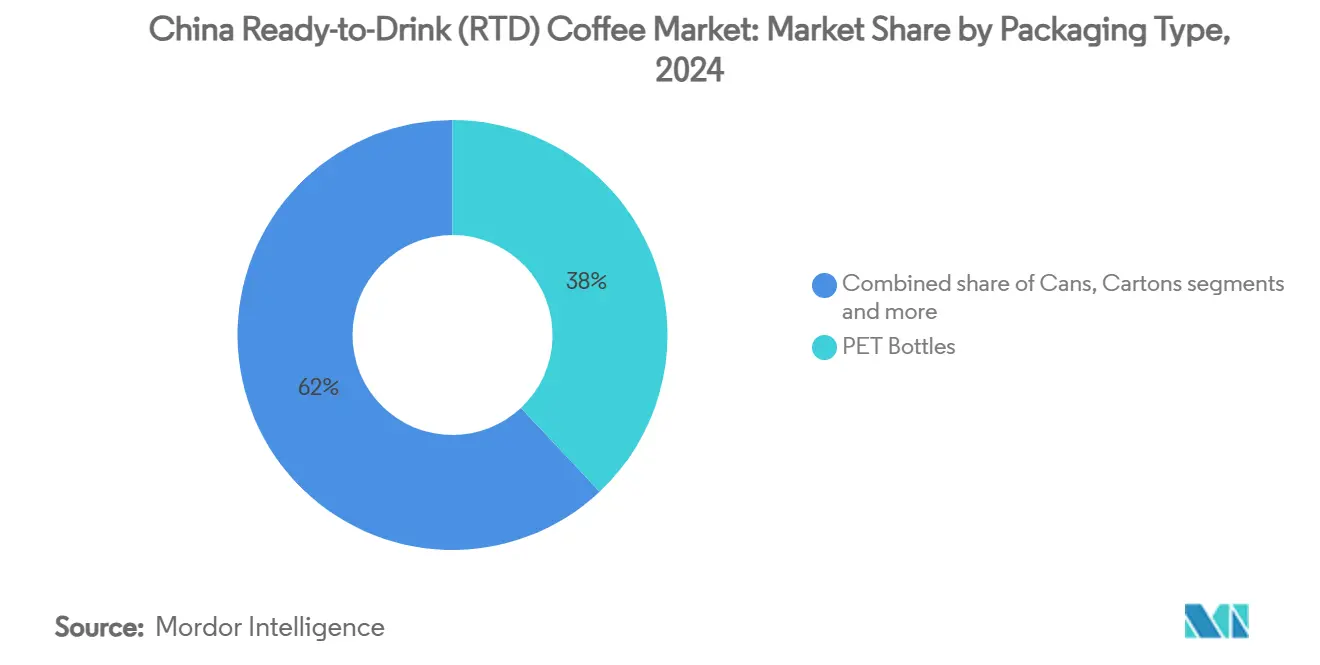

- По упаковке ПЭТ-бутылки захватили 38% китайского рынка RTD кофе в 2024 году, в то время как картонные упаковки развиваются при среднегодовом темпе роста 4,4%.

- По ценовому позиционированию массовый сегмент контролировал 80% доли китайского рынка RTD кофе в 2024 году, тогда как премиум линии растут при среднегодовом темпе роста 6,2%.

- По каналам распространения магазины шаговой доступности и продуктовые магазины обеспечили 37% продаж 2024 года, но онлайн-ритейл масштабируется при среднегодовом темпе роста 6,5%.

- По вкусовому профилю классический/обычный захватил 61% китайского рынка RTD кофе в 2024 году, в то время как ароматизированные продвигаются при среднегодовом темпе роста 6,7%.

- По регионам Восточный Китай лидировал с 43% доли китайского рынка RTD кофе в 2024 году; прогнозируется, что Центральный и Западный Китай будет задавать темп рынку при среднегодовом темпе роста 5,4% до 2030 года.

Тенденции и инсайты китайского рынка готовых к употреблению (RTD) кофе

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Рост потребления для удобства и на ходу | +0.8% | Восточный Китай и Южный Китай, распространение на Центральные регионы | Краткосрочный период (≤ 2 лет) |

| Тенденции здоровья в RTD кофейных напитках | +0.6% | Глобальные, с ранними завоеваниями в Пекине, Шанхае, Гуанчжоу | Среднесрочный период (2-4 года) |

| Увеличенные расходы на рекламную и промоутерскую деятельность | +0.4% | Национальные, концентрированные в городах 1-го и 2-го уровня | Краткосрочный период (≤ 2 лет) |

| Продуктовые инновации испытывают заметный всплеск | +0.5% | Ядро Восточного Китая, расширение на Северные и Центральные регионы | Среднесрочный период (2-4 года) |

| Расширение каналов розничной торговли | +0.3% | Национальные, ускоренные в городах низшего уровня | Долгосрочный период (≥ 4 лет) |

| Влияние западной кофейной культуры и молодых профессионалов | +0.2% | Восточный Китай и Северный Китай, ограниченное проникновение в сельские районы | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост потребления для удобства и на ходу

Внедрение RTD кофе в Китае обусловлено развивающимися моделями городской мобильности и все более требовательными рабочими графиками, поскольку профессионалы в крупных городах ищут эффективные и удобные энергетические решения в своем быстро меняющемся образе жизни [1]CoBank Knowledge Exchange, "China's Coffee Consumption Jumps as Urban Workers Embrace On-the-Go Formats," cobank.com. Мобильное приложение Luckin Coffee позволяет клиентам забирать заказы или получать доставку в течение 30 минут в крупных городах, упрощая процесс покупки напитков и решая временные ограничения городских потребителей. Это удобство особенно важно в мегаполисах, таких как Шанхай и Пекин, где ежедневное время в пути часто превышает 90 минут, а рабочие графики продлеваются до поздних часов. Профессионалы часто покупают охлажденные кофейные напитки на станциях метро во время поездок на работу или хранят несколько бутылок в офисных холодильниках в течение дня, превращая RTD кофе в практичный источник энергии для поддержания продуктивности в высоконагруженной рабочей среде. Этот фундаментальный сдвиг в поведении потребления значительно отличается от традиционных привычек чаепития, которые обычно включают тщательную подготовку, определенные температуры заваривания и совместное употребление.

Тенденции здоровья в RTD кофейных напитках

Рынок показывает растущий спрос на функциональные кофейные продукты, включая кофе с кровавым апельсином, кофе с терпкой вишней и напитки, обогащенные белком, которые удовлетворяют потребности заботящихся о здоровье потребителей, ищущих питательные преимущества в их ежедневном потреблении кофе. Эти инновационные составы сочетают традиционные кофейные атрибуты с улучшенными функциональными свойствами, решая конкретные потребности в области wellness. По данным ASEAN Food and Beverage Alliance, более 80% азиатских потребителей в 2024 году готовы покупать переформулированные продукты, которые сохраняют вкус, снижая содержание сахара, соли и жиров [2]ASEAN Food and Beverage Alliance Secretariat, "Reformulation Acceptance Survey 2024," aseanfba.org. Эта ориентированная на здоровье тенденция охватывает как модифицированные ингредиенты, так и включение белкового обогащения и альтернатив растительного молока, отражая более широкий сдвиг к более здоровым вариантам напитков в кофейной индустрии. Интеграция функциональных ингредиентов и альтернативных составов демонстрирует адаптацию рынка к развивающимся потребительским предпочтениям к продуктам, ориентированным на wellness, при этом производители сосредотачиваются на разработке продуктов, которые обеспечивают как вкусовое удовлетворение, так и пользу для здоровья.

Увеличенные расходы на рекламную и промоутерскую деятельность

Конкурентная среда кофейного рынка привела к увеличению маркетинговых расходов, поскольку компании борются за внимание потребителей через множественные каналы, включая телевидение, цифровые платформы и розничную среду. Стратегии цифрового маркетинга значительно эволюционировали, сосредоточившись на комплексных запусках продуктов и выделенных маркетинговых бюджетах, включающих аналитику данных и инсайты поведения потребителей. Инициативы совместного брендинга служат дополнительными каналами роста для расширения охвата рынка и создания уникальных ценностных предложений для потребителей. Компании широко приняли одобрения знаменитостей и стратегическое присутствие в социальных сетях на влиятельных платформах, таких как Weibo и Xiaohongshu, чтобы связаться с более молодыми, цифрово грамотными потребителями, которые приоритизируют аутентичный брендовый опыт. RTD кофе Nescafé от Nestlé в Китае демонстрирует этот многоканальный подход через стратегическое партнерство с Ю Шусинь (Esther Yu) в качестве бренд-амбассадора, представляя ее в телевизионных рекламах и цифровых кампаниях для их нового варианта с шелковистым вкусом. Эта усиленная промоутерская деятельность указывает на зрелый рынок, где брендовое различие требует комплексных маркетинговых стратегий помимо качества продукта и ценовой конкурентоспособности, включая таргетированные цифровые кампании, партнерства с влиятелями, интегрированные маркетинговые коммуникации и непрерывное взаимодействие с потребителями на всех платформах.

Продуктовые инновации испытывают заметный всплеск

Разработка продуктов RTD кофе расширяется, поскольку компании сосредотачиваются на уникальных вкусах и функциональных преимуществах для дифференциации. В апреле 2024 года Nestlé представил шесть новых продуктов, включая Orange C Americano и первый в Китае кофейный фруктовый чай, отвечая на потребительский спрос на разнообразные вкусовые впечатления. Стратегические запуски продуктов компании демонстрируют ее приверженность захвату рыночной доли через инновационные вкусовые комбинации и новые форматы напитков. Холодное заваривание RTD кофе продолжает расти благодаря более молодым потребителям, предпочитающим его более гладкий, менее кислый профиль, при этом многие бренды включают премиальные ингредиенты и специализированные техники заваривания. Компании также инновируют в дизайне упаковки для улучшения устойчивости и продления срока годности продукта, внедряя перерабатываемые материалы и продвинутые технологии консервации. Этот акцент на разработке новых продуктов отражает понимание того, что инновации стимулируют повторные покупки на рынке с ограниченной потребительской лояльностью, поскольку компании стремятся поддерживать конкурентное преимущество через непрерывное улучшение продукта и реагирование на рынок.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Высокое количество сахара HFSS, ограничивающее рост ледяного кофе | -0.3% | Национальные, более строгое применение в городах 1-го уровня | Среднесрочный период (2-4 года) |

| Волатильность стоимости кофейных зерен | -0.4% | Национальные, воздействие глобальной цепочки поставок, затрагивающее все регионы | Краткосрочный период (≤ 2 лет) |

| RTD кофе сталкивается с жесткой конкуренцией за место на полках от появляющихся альтернатив | -0.2% | Национальные, усиленные в каналах магазинов шаговой доступности | Долгосрочный период (≥ 4 лет) |

| Опасения по поводу кофеина, сдерживающие RTD кофе | -0.1% | Городские районы с заботящимися о здоровье демографическими группами | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокое количество сахара HFSS, ограничивающее рост ледяного кофе

Регулятивный надзор за содержанием высоких жиров, соли и сахара (HFSS) в напитках значительно влияет на составы RTD кофе и маркетинговые подходы. Требования к маркировке предварительно упакованных продуктов 2024 года обязывают к комплексному раскрытию ингредиентов и детальной информации о происхождении, что может существенно повлиять на решения потребителей о покупке продуктов RTD кофе с высоким содержанием сахара. Крупные производители напитков, включая Coca-Cola и PepsiCo, активно переформулируют свои продуктовые портфели с пониженным содержанием сахара, чтобы соответствовать растущему потребительскому спросу на более здоровые альтернативы. Строгая регулятивная среда ускоряет исследования и разработки в области натуральных подсластителей и функциональных ингредиентов, сосредотачиваясь на альтернативах, таких как стевия, монашеский фрукт и другие растительные подсластители. Однако обширные процессы переформулирования продуктов, затраты на замену ингредиентов и исследовательские инвестиции в альтернативные подслащивающие решения могут временно повлиять на маржинальность прибыли в сегменте RTD кофе. Дополнительно, производители должны навигировать сложные требования регулятивного соответствия, сохраняя при этом вкусовые профили продуктов, которые соответствуют ожиданиям потребителей, что дополнительно усложняет операционные процессы и временные рамки разработки.

Волатильность стоимости кофейных зерен

Глобальные нарушения цепочки поставок кофе создают значительные ценовые давления, которые влияют на прибыльность RTD кофе и доступность рынка в регионах. Цены на вьетнамский кофе достигли беспрецедентных максимумов за 50 лет - 131 000 вьетнамских донгов (5,1 доллара США) за килограмм в феврале 2025 года из-за серьезных воздействий изменения климата, включая засушливые условия и нерегулярные осадки, в сочетании с постоянными нарушениями цепочки поставок в транспортировке и доступности трудовых ресурсов [3]Vietnam Plus, "Coffee prices hit record highs, heightening speculation risks", vietnamplus.vn. Эти нарастающие ценовые давления особенно влияют на премиальные сегменты RTD кофе, которые зависят от высококачественных зерен арабики из конкретных регионов выращивания, заставляя бренды либо существенно сокращать свои маржи прибыли, либо увеличивать потребительские цены на различных рынках. Компании внедряют комплексные стратегии диверсификации цепочки поставок, включая закупки от множественных источников и заключение форвардных контрактных соглашений с множественными поставщиками, чтобы поддерживать конкурентную ценообразование в условиях растущей рыночной волатильности и неопределенности в глобальной торговле кофе. Воздействие выходит за рамки немедленных ценовых проблем, затрагивая графики производства, управление запасами и долгосрочные инициативы устойчивости в индустрии RTD кофе. Производители также инвестируют в продвинутые инструменты прогнозирования и укрепляют отношения с местными фермерскими сообществами для обеспечения стабильных цепочек поставок и смягчения будущих рисков нарушений.

Сегментный анализ

По типу продукта: ледяной латте лидирует, в то время как холодное заваривание ускоряется

Продукты ледяного латте и капучино занимают 44% рыночной доли в 2024 году, обусловленные потребительскими предпочтениями к напиткам на молочной основе в супермаркетах, магазинах шаговой доступности и специализированных кофейнях. Потребительские предпочтения смещаются от традиционных подслащенных напитков на молочной основе к вариантам с фруктовыми добавками, отражая тенденции к сложным вкусовым профилям и потреблению, ориентированному на здоровье. Внедрение технологии микропены в продукты готового к употреблению кофе в магазинах шаговой доступности показывает усилия по дифференциации продуктов, поскольку производители инвестируют в упаковку и технологии обработки для создания напитков кафейного качества. Эти инновации усиливают конкуренцию в премиальном сегменте готовых к употреблению кофе, поддерживая развитие продуктов и рост рынка.

Кофе холодного заваривания растет при среднегодовом темпе роста 4,5%, привлекая городских потребителей своим гладким вкусовым профилем, пониженной кислотностью и позиционированием премиального качества. Этот сегмент резонирует с миллениалами и потребителями поколения Z, ищущими новые кофейные впечатления. Nitro кофе, несмотря на свое небольшое присутствие на рынке, генерирует продажи через вендинговые каналы и специализированные кофейни, при этом крупные сети расширяют свои предложения. Сегмент кофе, обогащенного белком, нацелен на энтузиастов фитнеса через цифровые платформы, при этом производители разрабатывают специализированные составы для восстановления после тренировок и сотрудничают с фитнес-влиятелями.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По вкусовому профилю: молочный вкус доминирует, в то время как ароматизированные сегменты растут

В 2024 году вкусовые профили на молочной основе доминируют на рынке с 61% долей, подчеркивая сильную склонность китайских потребителей к кремовым кофейным впечатлениям. Эти впечатления органично соединяют традиционную чайную культуру страны с набирающим силу западным кофейным трендом. Широкое принятие кофе на молочной основе отражает успех брендов в обучении рынка и позиционировании молочного кофе как знакомой и доступной точки входа для любителей чая, переходящих к потреблению кофе. Используя комфорт и знакомство, связанные с молоком, бренды эффективно преодолели разрыв между традиционными и современными предпочтениями напитков. Это предпочтение молока не только подчеркивает сдвиг в потреблении кофе, но также резонирует с более широкими азиатскими тенденциями напитков, где молочные добавки рассматриваются как комфортные и питательно полезные.

Ароматизированные сегменты находятся на траектории роста, ускоряясь при среднегодовом темпе роста 6,7% до 2030 года. Этот рост в значительной степени обусловлен инновационными запусками продуктов, которые резонируют с местными вкусами и сезонными нюансами. Например, Kudi Coffee выпустил культурно релевантные предложения, такие как Ejiao Latte, соединяющий традиционные китайские ингредиенты с современными кофейными стилями. Между тем, партнерство Luckin Coffee с Moutai породило кофейные варианты с добавлением алкоголя, которые были встречены с подавляющим энтузиазмом, продав более 5,4 миллиона чашек в день дебюта. Такие вкусовые инновации подчеркивают ключевое понимание среди брендов: в ландшафте, где ценовая конкуренция жестока, отчетливая вкусовая дифференциация является ключом к стимулированию как пробных покупок, так и повторных покупок. В то время как простые и классические профили все еще удерживают влияние среди пуристов, их рыночная доля уменьшается, поскольку вкусовые эксперименты занимают центральное место в потребительских предпочтениях.

По основе ингредиентов: молочные продукты лидируют, в то время как растительные ускоряются

В 2024 году молочные продукты доминировали в производстве, составляя 72% от общего объема производства. Это доминирование поддерживается хорошо установленными цепочками поставок и потребительской базой, которая все больше осознает пользу кальция для здоровья. Сильное присутствие молочных продуктов отражает традиционные потребительские предпочтения, которые формировались десятилетиями, и эффективность установленных производственных процессов. Роль молочных продуктов в различных пищевых и напитковых приложениях дополнительно укрепляет их позицию как основного ингредиента на рынке. Продолжающаяся зависимость от молочных ингредиентов подчеркивает способность индустрии адаптироваться к развивающимся потребительским требованиям, сохраняя при этом свои основополагающие сильные стороны.

Альтернативы растительного молока перешли от нишевых продуктов к основным опциям, достигнув заметного среднегодового темпа роста 6,8%. Овсяное молоко лидирует в этом сегменте, предпочитаемое за свой нейтральный вкус и меньшее воздействие на окружающую среду, особенно в плане сниженных выбросов углерода и использования воды. Соевое молоко остается популярным среди потребителей, заботящихся о белке, в то время как миндальное молоко привлекает демографические группы, ориентированные на здоровье, ищущие питательные варианты. Производители также используют кокосовые сливки для введения тропических вкусов в сезонных предложениях, особенно летних напитках. Эта диверсификация в растительном сегменте отражает растущий потребительский спрос на устойчивые и инновационные альтернативы традиционным молочным продуктам.

По ценовому позиционированию: доминирование массового рынка с ростом премиум

Массовое ценовое позиционирование удерживает 80% рыночной доли в 2024 году, демонстрируя ценностную сознательность китайских потребителей и фокус брендов на доступном ценообразовании над премиальным позиционированием. Этот рыночный контроль является результатом эффективной ценовой конкуренции отечественных брендов, таких как Cotti Coffee, которые предоставляют качественный кофе по более низким ценам, чем международные конкуренты. Массовая рыночная стратегия способствует быстрому проникновению на рынок и принятию потребителями, что особенно важно на рынке, где потребление кофе остается в развитии по сравнению с традиционными привычками чаепития.

Премиум сегмент демонстрирует среднегодовой темп роста 6,2% до 2030 года, указывая на увеличенную потребительскую изощренность и готовность инвестировать в более дорогие предложения. Этот рост соответствует растущим доходам среди городских профессионалов и увеличенной оценке специализированных кофейных впечатлений. В то время как Starbucks поддерживает свое премиальное позиционирование, несмотря на конкурентные давления, рынок показывает четкую сегментацию. Потребители, ищущие ценность, стимулируют рост объемов, в то время как демографические группы, ориентированные на качество, поддерживают расширение маржи. Компании теперь реализуют портфельные стратегии, которые обращаются к обоим сегментам через отдельные продуктовые линии и рыночные позиции.

По типу упаковки: ПЭТ-бутылки доминируют на рынке, ориентированном на удобство

В 2024 году ПЭТ-бутылки захватили доминирующую 38% долю китайского рынка RTD кофе благодаря их портативности и возможности повторного закрытия. Эти функции резонируют с городскими пассажирами, особенно во время поездок в метро и на работе. ПЭТ-бутылки легкие, ударопрочные и удобные для потребления на ходу, что делает их предпочтительным выбором для потребителей с занятым образом жизни. Дополнительно, их способность к повторному закрытию позволяет контроль порций и множественные случаи потребления, усиливая их практичность. Производители также используют ПЭТ-бутылки для инновационных дизайнов и брендинговых возможностей, дополнительно повышая их привлекательность. В то время как стеклянные бутылки, позиционированные как премиальные предложения, борются с скромной рыночной долей, несмотря на их улучшенную презентацию продукта. Банки, хотя и умелые в сохранении напитков холодными, терпят неудачу в повторном закрытии, ограничивая их использование для множественных случаев питья.

Картонная упаковка находится в устойчивом подъеме, прогнозируется рост при среднегодовом темпе роста 4,4% до 2030 года. Этот рост поддерживается экологическими заботами и технологией Tetra Pak, которая не только продлевает срок хранения до шести месяцев, но также сокращает распределительные затраты через эффективное хранение и транспортировку. Рынок также свидетельствует о росте инновационных форматов, таких как пакеты и отдельные формы контейнеров, такие как эргономичные дизайны и одноразовые варианты, подчеркивая ответ индустрии на развивающиеся потребительские вкусы. Обязательство ритейлеров сократить пластиковые отходы на 30% к 2025 году дополнительно укрепляет статус картонной упаковки как предпочтительного выбора для экологически сознательных потребителей. В попытке усилить привлекательность картона производители встраивают QR-коды, открывая пути для программ лояльности клиентов, наградных систем на основе баллов, цифровых купонов и погружающих брендовых взаимодействий, органично вплетая цифровое взаимодействие в повседневную потребительскую жизнь.

По каналу распространения: магазины шаговой доступности лидируют, в то время как онлайн ускоряется

Магазины шаговой доступности и продуктовые магазины удерживают 37% рыночной доли в 2024 году, выигрывая от обширной розничной сети Китая и потребительского предпочтения легкодоступных продуктов во время ежедневных активностей. Доминирование этого канала отражает то, как RTD кофе стал интегрированным в регулярные покупательские привычки, с потребителями, покупающими кофе вместе с другими ежедневными предметами. Успех магазинов шаговой доступности исходит из их расположения рядом с офисами, транспортными узлами и жилыми районами, эффективно захватывая как импульсивные покупки, так и регулярное потребление.

Онлайн-ритейловые магазины демонстрируют наивысший темп роста при среднегодовом темпе роста 6,5% до 2030 года, поддерживаемые робастной инфраструктурой электронной коммерции Китая и растущим потребительским принятием цифровых покупок напитков. Этот рост соответствует более широкой розничной дигитализации и позволяет брендам достигать потребителей в городах низшего уровня, где физическое присутствие кофейного ритейла ограничено. Супермаркеты и гипермаркеты поддерживают существенную рыночную долю через объемные покупки и промоушены, в то время как категория 'Другие', включая вендинговые автоматы и ритейлеров на автозаправочных станциях, обеспечивает круглосуточный доступ. Эволюция каналов распространения подчеркивает важность омниканальных стратегий, поскольку потребительские сегменты показывают различные предпочтения, основанные на доступности, ценообразовании и выборе продуктов.

Географический анализ

В 2024 году Восточный Китай командует 43% рыночной долей, обусловленной сильным финансовым сектором Шанхая и концентрацией многонациональных корпораций в Пекине, что повышает потребление кофе среди городских профессионалов. Хорошо установленная кафе-культура региона и более высокая потребительская покупательская способность способствуют развитию премиальных кофейных продуктов, делая его центром инноваций на рынке RTD кофе. Дополнительно, присутствие состоятельных потребителей и растущее предпочтение ориентированных на удобство напитков дополнительно поддерживает рост рынка. Однако, поскольку крупные города приближаются к насыщению рынка, рост начинает замедляться, при этом компании сосредотачиваются на удержании рыночной доли через дифференциацию продуктов и таргетированные маркетинговые стратегии. Несмотря на эти вызовы, Восточный Китай остается критическим регионом для премиализации и устойчивой генерации доходов в сегменте RTD кофе.

Центральный и Западный Китай испытывает самый быстрый рост с прогнозируемым среднегодовым темпом роста 5,4% до 2030 года. Этот рост исходит из успешного проникновения отечественных брендов на недостаточно обслуживаемые рынки с доступными, локально адаптированными кофейными продуктами, которые удовлетворяют региональные вкусы и предпочтения. Франшизы в регионе быстро расширяются, используя более низкие арендные затраты и операционную эффективность для поддержания прибыльности, несмотря на более низкие стоимости покупок. Растущая урбанизация и повышающиеся располагаемые доходы в этих областях также способствуют растущему спросу на RTD кофе. Более того, нетронутый потенциал региона и способность брендов установить сильную позицию на этих развивающихся рынках делают его фокусной точкой для долгосрочного расширения рынка и инвестиционных возможностей.

Другие регионы, включая Северный и Южный Китай, демонстрируют уникальную рыночную динамику, которая способствует общему разнообразию рынка RTD кофе. Северный Китай выигрывает от российского и корейского туристического спроса на более крепкие кофейные сорта, которые соответствуют их вкусовым предпочтениям, в то время как продолжительные зимы стимулируют постоянное потребление стабильных консервированных латте, обеспечивая круглогодичный спрос. В Южном Китае тропический климат поддерживает круглогодичное потребление холодных напитков, при этом международная экспертиза в области пищевых продуктов и напитков дополнительно усиливает предложения продуктов и потребительский опыт. Открытость региона к глобальным трендам и его установленные сети распространения делают его ключевой областью для введения инновационных продуктов RTD кофе. Эти региональные вариации подчеркивают необходимость для компаний адаптировать свое ценообразование, вкусы и упаковку для удовлетворения разнообразных предпочтений и моделей потребления на китайском рынке RTD кофе, обеспечивая устойчивый рост и конкурентоспособность.

Конкурентная среда

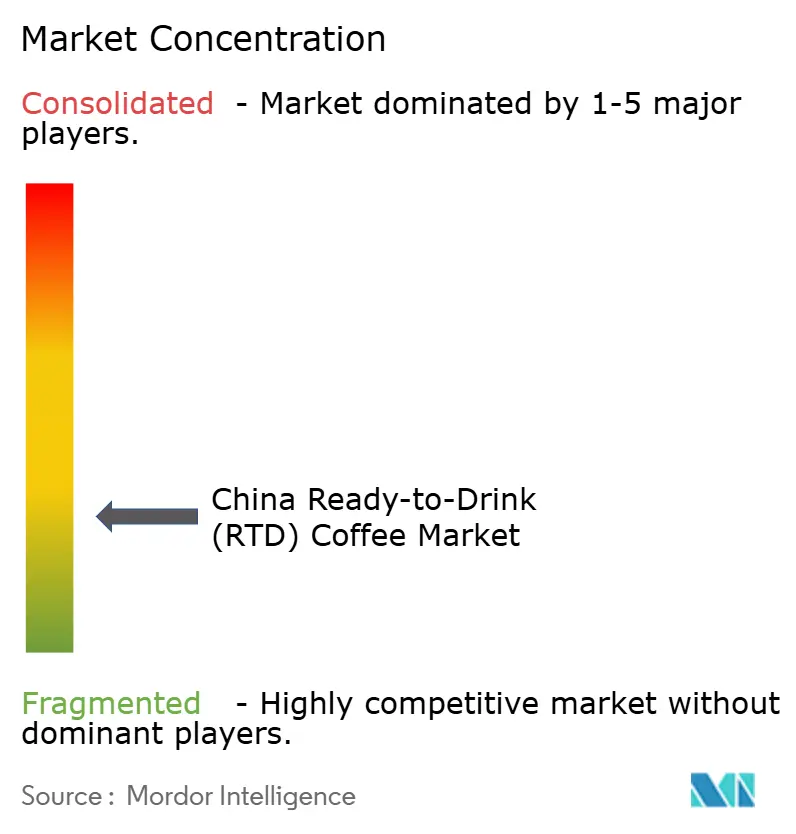

Китайский рынок готовых к употреблению (RTD) кофе демонстрирует фрагментацию. Отечественные бренды захватили существенную рыночную долю от международных компаний, внедряя агрессивные ценовые стратегии и разрабатывая продукты, адаптированные к китайским потребительским предпочтениям, особенно в городах 2-го и 3-го уровня. Основные глобальные компании, работающие на рынке, включают Nestle SA, Suntory Holdings Ltd, Restaurant Brands International Inc. (Tim Hortons) и Uni-President Enterprises Corp, среди других.

Компании на рынке внедряют продвинутые технологии для оптимизации цепочки поставок, анализа данных клиентов и автоматизированных производственных систем, с растущими инвестициями в возможности искусственного интеллекта и машинного обучения. Эти технологические внедрения снижают операционные трудовые затраты, поддерживая при этом постоянное качество продукции в розничных сетях. Крупные компании, такие как Nestlé, сократили свои циклы инноваций продуктов с лет до месяцев для удовлетворения рыночных требований.

Рынок представляет возможности через белково-усиленные кофейные напитки для заботящихся о здоровье потребителей, варианты холодного заваривания без сахара в 250 мл картонах и сельские вендинговые автоматы, использующие зерновые силосы как автоматизированные розничные точки. Конкурентная среда остается интенсивной, поскольку венчурный капитал и инвесторы прямых инвестиций финансируют дифференцированные продукты и бизнес-модели. Рост рынка стимулируется растущей урбанизацией, повышающимися располагаемыми доходами, растущим потребительским предпочтением к удобным готовым к употреблению напиткам и расширяющимся годовым потреблением RTD кофе в городских районах.

Лидеры китайской индустрии готовых к употреблению (RTD) кофе

-

Nestle S.A

-

Restaurant Brands International Inc. (Tim Hortons)

-

The Coca-Cola Company

-

Suntory Holdings Ltd (Boss Coffee)

-

Uni-President Enterprises Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Starbucks запустил новый готовый к употреблению (RTD) кофе и чайный купаж в Китае с дизайном бутылки и визуальной идентичностью, разработанными креативным агентством Marks. Продукт сочетает премиальные кофейные и чайные ингредиенты, отмечая вход компании в развивающуюся категорию RTD кофейно-чайных напитков.

- Апрель 2024: Nestlé Coffee представил шесть новых продуктов, усиливая свои предложения потребительского опыта. Компания разработала эти продукты для удовлетворения четырех ключевых потребительских предпочтений: устойчивое освежение, погружающий опыт, вкусовые комбинации и выбор, ориентированный на здоровье.

- Июнь 2023: Tims China запустил линейку готовых к употреблению (RTD) кофе в сотрудничестве с Oatly. Совместно брендированные продукты овсяного молочного латте доступны через платформы электронной коммерции обеих компаний и выбранных сторонних ритейлеров.

Область отчета о китайском рынке готовых к употреблению (RTD) кофе

Готовый к употреблению кофе - это холодный напиток, который поставляется готовым в банке или бутылке и является быстрым вариантом на вынос для обедов. Китайский рынок готовых к употреблению (RTD) кофе сегментирован по типу упаковки и каналу распространения. На основе типа упаковки рынок сегментирован на бутылки, банки и другие типы упаковки. На основе канала распространения рынок сегментирован на супермаркеты/гипермаркеты, магазины шаговой доступности, каналы общественного питания, онлайн-ритейловые магазины и другие каналы распространения. Отчет предлагает размер рынка и прогнозы в стоимостном выражении (миллионы долларов США) для вышеуказанных сегментов.

| Холодное заваривание RTD кофе |

| Ледяной латте/капучино |

| Nitro RTD кофе |

| Функциональный/белково-усиленный RTD кофе |

| Классический/обычный |

| Ароматизированный |

| На основе молочных продуктов |

| Растительное молоко |

| Массовое |

| Премиум |

| Бутылки | Стеклянные бутылки |

| ПЭТ-бутылки | |

| Банки | |

| Картон | |

| Другие |

| Супермаркеты/гипермаркеты |

| Магазины шаговой доступности и продуктовые магазины |

| Онлайн-ритейловые магазины |

| Другие (вендинговые автоматы, магазины на автозаправочных станциях и т.д.) |

| Восточный Китай |

| Южный Китай |

| Северный и Северо-Восточный Китай |

| Центральный и Западный Китай |

| По типу продукта | Холодное заваривание RTD кофе | |

| Ледяной латте/капучино | ||

| Nitro RTD кофе | ||

| Функциональный/белково-усиленный RTD кофе | ||

| По вкусовому профилю | Классический/обычный | |

| Ароматизированный | ||

| По основе ингредиентов | На основе молочных продуктов | |

| Растительное молоко | ||

| По ценовому позиционированию | Массовое | |

| Премиум | ||

| По типу упаковки | Бутылки | Стеклянные бутылки |

| ПЭТ-бутылки | ||

| Банки | ||

| Картон | ||

| Другие | ||

| По каналу распространения | Супермаркеты/гипермаркеты | |

| Магазины шаговой доступности и продуктовые магазины | ||

| Онлайн-ритейловые магазины | ||

| Другие (вендинговые автоматы, магазины на автозаправочных станциях и т.д.) | ||

| По регионам | Восточный Китай | |

| Южный Китай | ||

| Северный и Северо-Восточный Китай | ||

| Центральный и Западный Китай | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер китайского рынка RTD кофе?

Он оценивается в 1,47 млрд долларов США в 2025 году и прогнозируется к росту до 1,64 млрд долларов США к 2030 году при среднегодовом темпе роста 2,24%.

Какой регион лидирует в продажах RTD кофе в Китае?

Восточный Китай лидирует с 43% рыночной долей, в основном обусловленный Шанхаем и Пекином.

Какой продуктовый сегмент расширяется быстрее всего?

Холодное заваривание RTD кофе является быстрорастущим, регистрируя среднегодовой темп роста 4,5% до 2030 года.

Какой формат упаковки показывает наивысший рост?

Картон, благодаря привлекательности устойчивости, растет при среднегодовом темпе роста 4,4%, даже хотя ПЭТ-бутылки все еще доминируют в общих продажах.

Последнее обновление страницы: