Размер и доля рынка шампанского

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 19.53 Миллиардов долларов США |

| Размер Рынка (2030) | 24.75 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.91% CAGR |

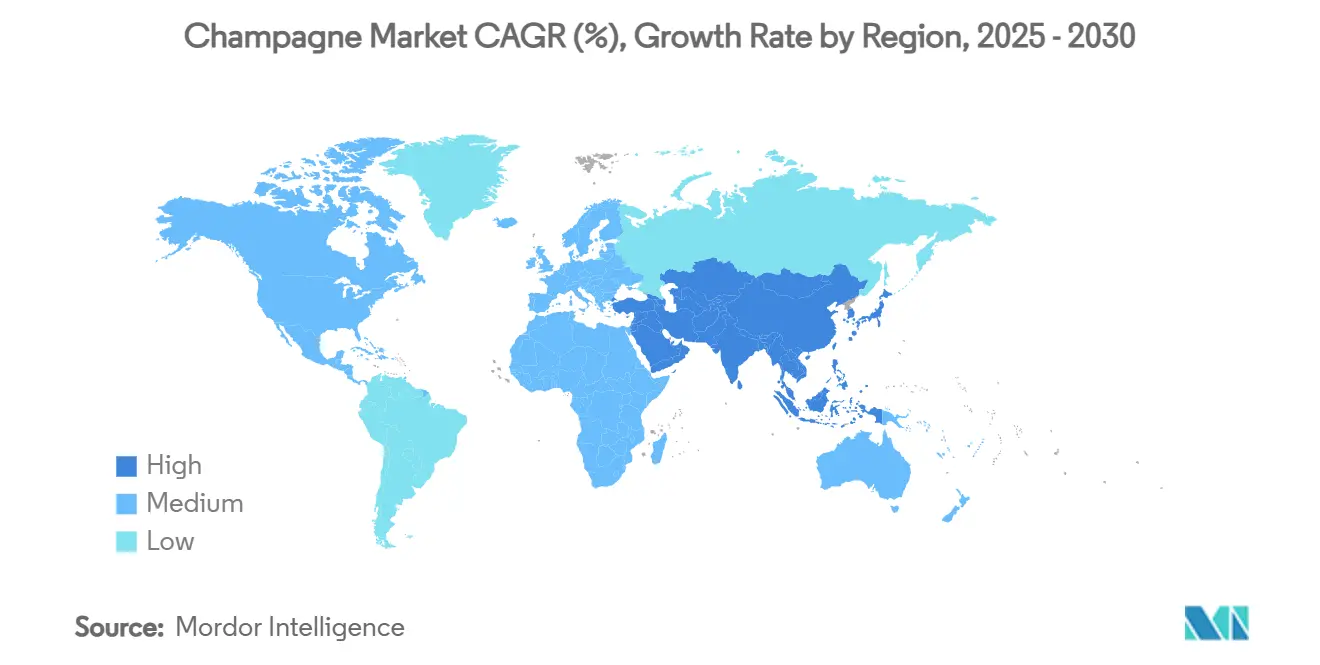

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

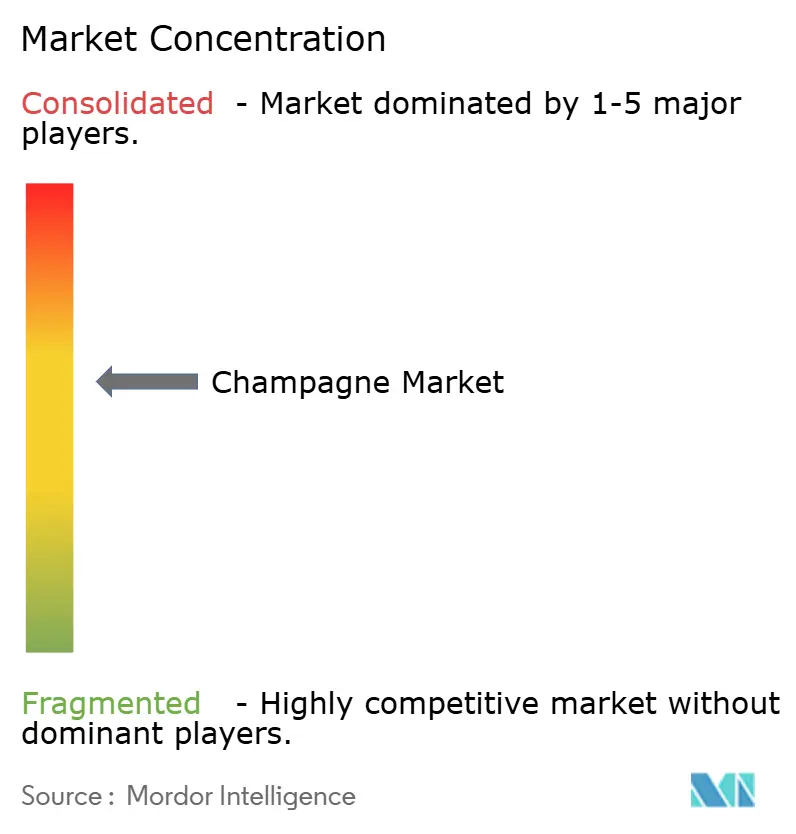

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка шампанского от Mordor Intelligence

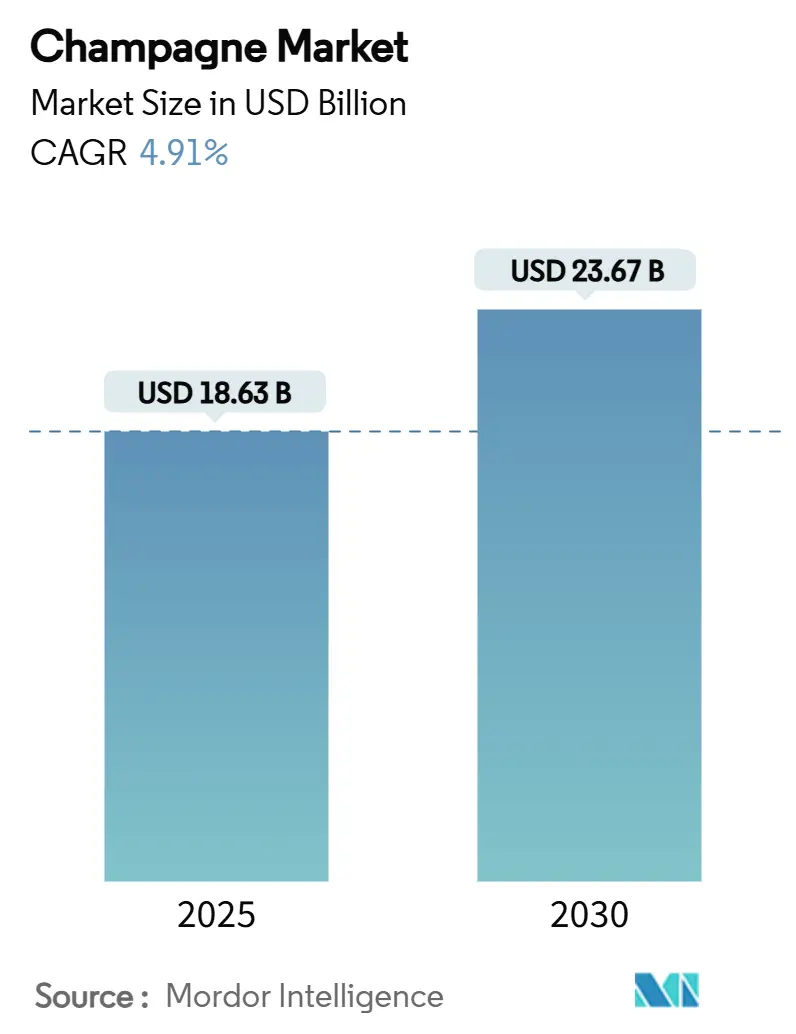

Размер рынка шампанского составил 18,63 млрд долларов США в 2025 году, и прогнозируется его рост до 23,7 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 4,91% за данный период. Несмотря на стабилизацию общих объемов поставок, такие тенденции, как премиумизация, климатически адаптированное виноградарство и устойчивый спрос на товары класса люкс, продолжают обеспечивать рост стоимости. Европа, опираясь на свою глубоко укоренившуюся культуру празднования и строгие меры защиты AOC, сохраняет лидерство. Напротив, Азиатско-Тихоокеанский регион демонстрирует устойчивый рост, подпитываемый растущим средним классом, активным туризмом и традицией дарения как символом социального статуса. Со стороны предложения бдительность против весенних заморозков и эпизодов мучнистой росы держит запасы под контролем. Эта дисциплина позволяет повышать цены, которые компенсируют растущие расходы. Кроме того, инструменты для цифровой аутентификации и лимитированные издания, связанные с NFT, не только укрепляют целостность бренда, но и открывают новые источники дохода. Бренды, которые сочетают рассказывание истории наследия с устойчивыми практиками и иммерсивным маркетингом, пользуются повышенной лояльностью потребителей.

Ключевые выводы отчета

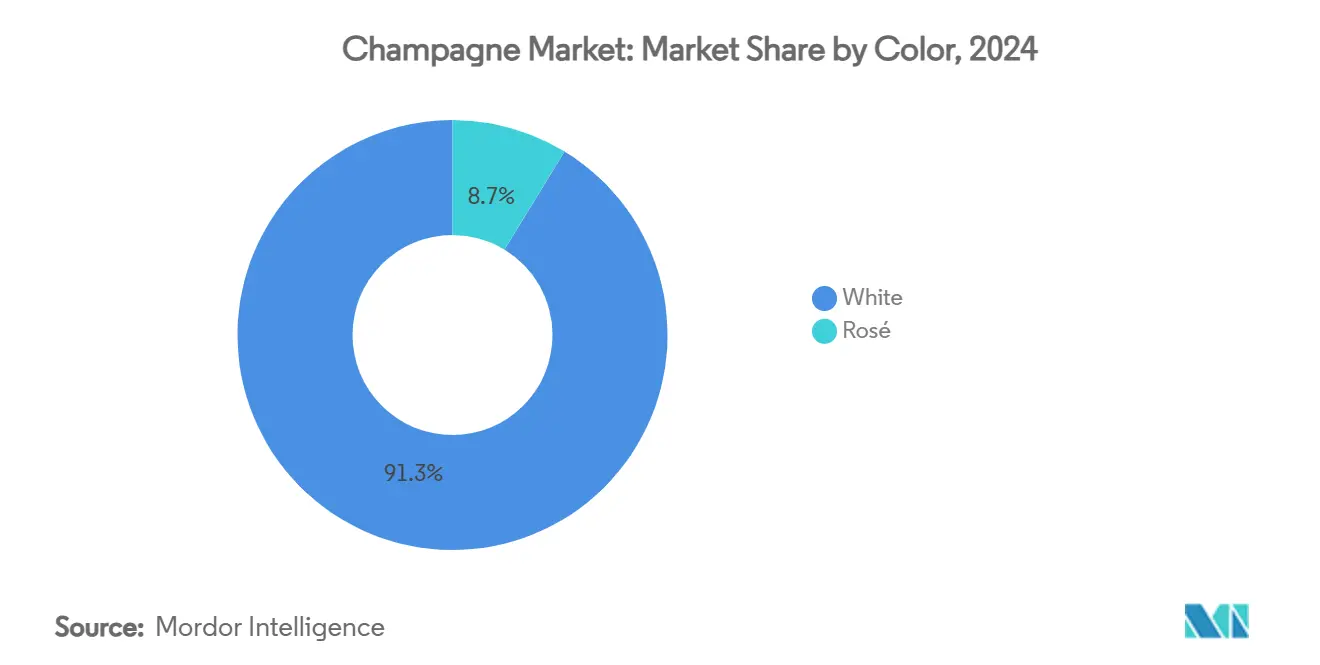

- По цвету белое шампанское лидировало с 91,28% доли рынка шампанского в 2024 году, тогда как розовое, по прогнозам, будет расширяться со среднегодовым темпом роста 5,82% до 2030 года.

- По уровню сладости брют захватил 79,43% выручки 2024 года, в то время как экстра брют является самым быстро растущим сегментом со среднегодовым темпом роста 6,34% до 2030 года.

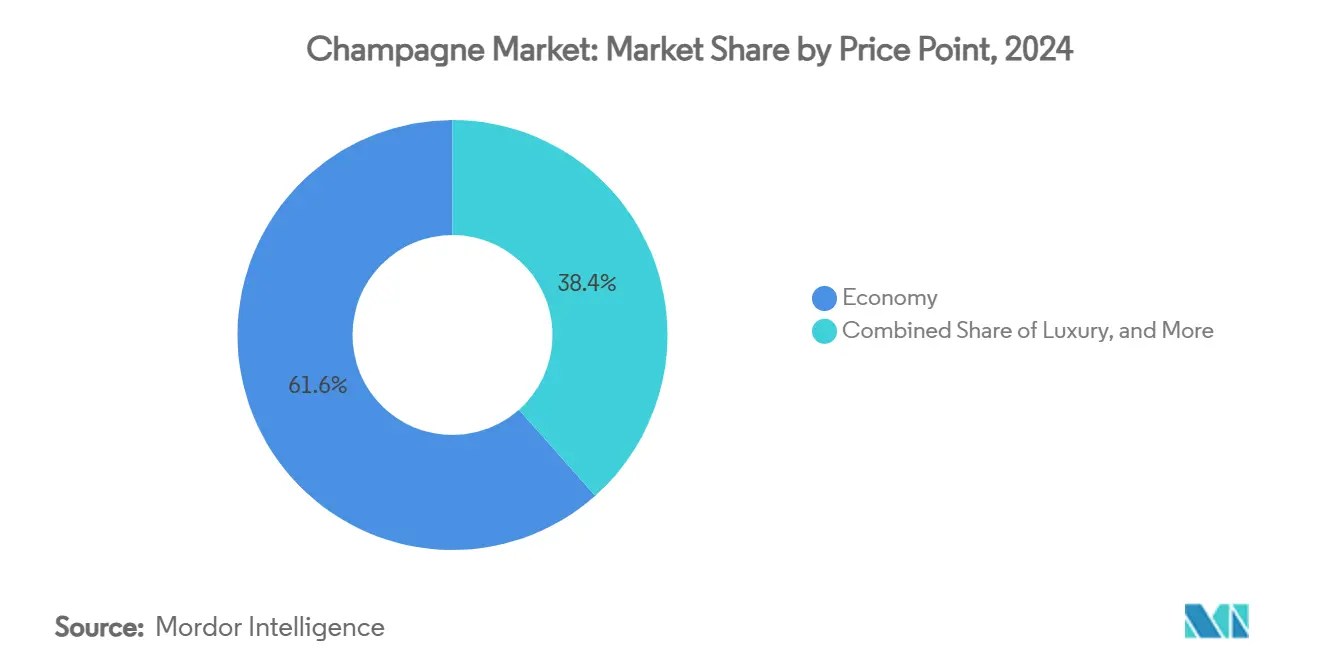

- По ценовому сегменту эконом-марки удерживали 61,56% стоимости в 2024 году; прогнозируется, что ультра-люксовый сегмент продемонстрирует среднегодовой темп роста 8,25% в течение прогнозного периода.

- По размеру упаковки стандартная бутылка 750 мл составляла 72,43% поставок в 2024 году, тогда как магнум и более крупные форматы продвигаются со среднегодовым темпом роста 7,83%.

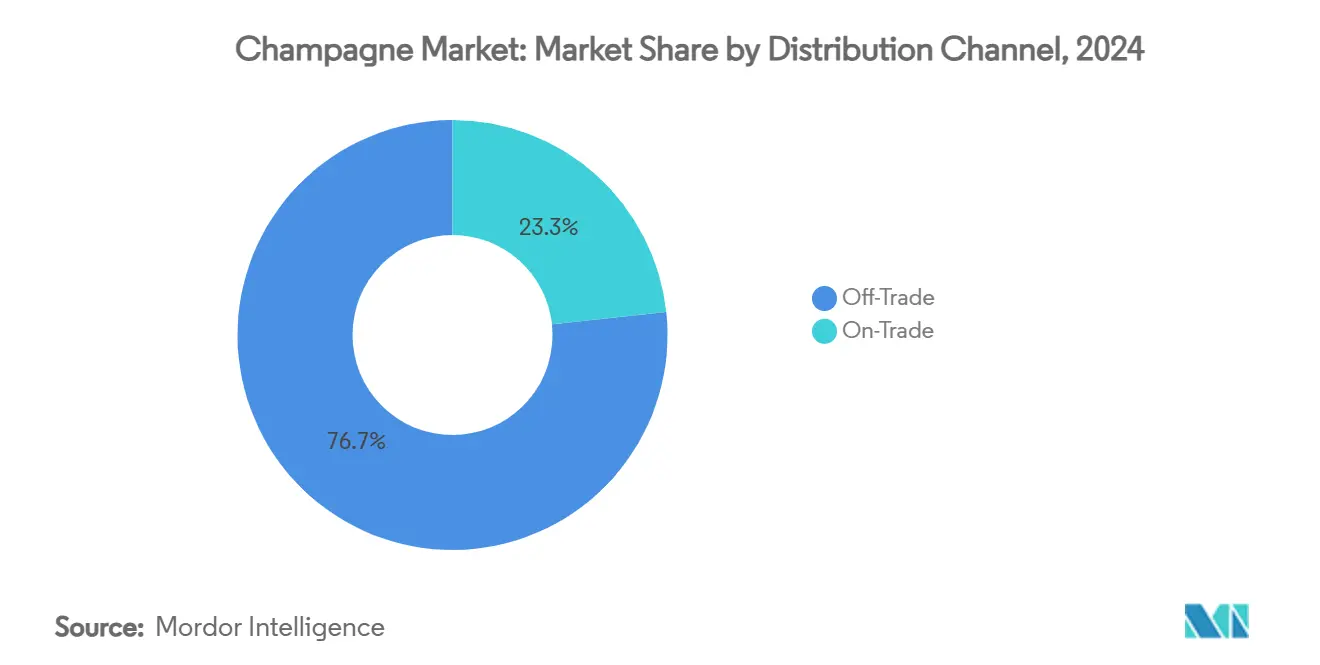

- По распространению торговые точки вне места потребления контролировали 76,71% продаж 2024 года, но торговые точки на месте потребления готовы к среднегодовому темпу роста 7,24%, поскольку восстанавливается туристическое потребление напитков.

- По географии Европа командовала долей выручки 58,46% в 2024 году, в то время как Азиатско-Тихоокеанский регион нацелен на среднегодовой темп роста 6,85% к 2030 году.

Глобальные тенденции и инсайты рынка шампанского

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Премиумизация и позиционирование роскоши в культуре празднования | +1.2% | Глобально, с сильнейшим влиянием в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Продуктовые инновации и новые вкусовые профили | +0.8% | Основа в Европе и Северной Америке, расширение в Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Растущий спрос на стили с низкой дозировкой 'Брют натюр/Экстра брют' | +0.6% | Северная Америка и Европа, развивающиеся в городских центрах Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Инновации в устойчивом виноградарстве и углеродно-нейтральных винодельнях | +0.4% | Глобально, с сильнейшим регулятивным влиянием в Европе | Долгосрочный период (≥ 4 лет) |

| Винный туризм и потребление впечатлений | +0.7% | Основа в Европе, расширение в Азиатско-Тихоокеанский регион и Северную Америку | Краткосрочный период (≤ 2 лет) |

| Лимитированные кюве с поддержкой NFT, создающие новые источники дохода | +0.3% | Глобальные рынки роскоши, сконцентрированные в Северной Америке и Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Премиумизация и позиционирование роскоши в культуре празднования

В заметном повороте индустрия шампанского приоритизирует премиумизацию, отражая сдвиги в глобальном поведении потребителей, которые теперь отдают предпочтение созданию ценности над простым объемом. Шампанское подразделение LVMH олицетворяет эту тенденцию, сообщая о росте выручки, подпитываемом стратегическими повышениями цен, особенно в Европе и Японии. Это происходит даже несмотря на то, что объемы упали с 70,9 млн бутылок в 2022 году до 61,7 млн в 2024 году, как подчеркивает LVMH[1]Источник: LVMH, 'Ключевые показатели', lvmh.com. Но премиумизация - это не только цена; это создание опыта. Дома шампанского углубляются в рассказывание истории наследия и запускают программы эксклюзивного доступа. Возьмите, к примеру, Veuve Clicquot. Они совершенствуют свое престижное кюве La Grande Dame, сочетая современные образы для привлечения молодых потребителей, при этом неизменно поддерживая традиционное качество, как отмечает Formes de Luxe. Прогнозируемый среднегодовой темп роста 8,25% для ультра-люксового сегмента до 2030 года подчеркивает обоснованность этой стратегии. Сегодняшние потребители все больше воспринимают шампанское не просто как напиток, а как разумную инвестицию в социальный капитал. Подливая масла в огонь этой тенденции, Франция приняла рекордные 100 млн международных туристов в 2024 году, заработав ошеломляющие 71 млрд евро. Этот приток, как сообщает Campus France, является не только благом для экономики, но и золотой возможностью, погружающей глобальных посетителей в подлинные впечатления от шампанского[2]Источник: Campus France, 'Рекордный год для международного туризма', campusfrance.org.

Продуктовые инновации и новые вкусовые профили

Производители шампанского расширяют традиционные границы, соблюдая при этом ограничения AOC, создавая уникальные предложения, которые резонируют с изменяющимися вкусами потребителей. Дебют Voltis, гибридного сорта винограда, созданного для сопротивления ложной и настоящей мучнистой росе, подчеркивает проактивную позицию индустрии в отношении климатических вызовов. Однако строгие правила ограничивают его виноградниковое размещение до 5% и купажирование до 10%. Устойчивость находится на переднем крае, с домами шампанского, хвастающимися более чем 70% экологической сертификацией в рамках программы устойчивого виноградарства в Шампани (VDC), нацеленной на 100% цель к 2030 году, как подчеркивает Комитет Шампани. Упаковка также эволюционирует; Veuve Clicquot сократила объем упаковки на 40% с 2019 года и экспериментирует с устойчивыми материалами, такими как конопля, для своих премиальных предложений, как сообщает Formes de Luxe. Эти шаги не только решают двойные вызовы климатической адаптации и растущих требований потребителей к устойчивости, но также поддерживают эксклюзивность, которой славится шампанское. Между тем, сегмент розового шампанского со среднегодовым темпом роста 5,82% демонстрирует успешные инновации в цвете и стиле, резонирующие с младшей аудиторией, оставаясь при этом верным традиционному мастерству.

Растущий спрос на стили с низкой дозировкой 'Брют натюр/Экстра брют'

Поскольку потребители становятся более разборчивыми и заботящимися о здоровье, наблюдается заметный сдвиг к стилям шампанского с низкой дозировкой, подчеркивающим аутентичность над простой сладостью. С прогнозируемым среднегодовым темпом роста 6,34% до 2030 года экстра брют опережает традиционный сегмент брют, сигнализируя о ключевом изменении во вкусах потребителей, которые ценят истинную суть терруара. Это движение резонирует с более широкой философией 'пить лучше' от Bain & Company, где качество превосходит количество в алкогольных выборах, как подчеркивает Formes de Luxe. Достижение стилей с низкой дозировкой требует винограда высшего качества и тщательного виноделия, поскольку любые недостатки становятся очевидными без прикрытия добавленного сахара, дополнительно укрепляя премиальный статус шампанского. Зрелые рынки, особенно Северная Америка и Европа, становятся свидетелями этой тенденции, подкрепленной прочным винным образованием, которое способствует оценке сложных нюансов вкуса. В Японии, где 40% импорта игристых вин составляет французское шампанское, растет предпочтение этих изысканных стилей, настроение, отраженное Kirin Holdings, отмечая утроение потребления вина с 1989 года. Этот сдвиг позиционирует шампанское с низкой дозировкой как входную точку для энтузиастов премиального вина, переходящих от тихих к игристым сортам.

Инновации в устойчивом виноградарстве и углеродно-нейтральных винодельнях

Производители шампанского поднимают инициативы устойчивости от простого соблюдения норм к ключевым конкурентным дифференциаторам, привлекая как экологически сознательных потребителей, так и институциональных покупателей. Регион Шампани с целью достижения 100% экологической сертификации к 2030 году уже видел более 60% своих виноградников сертифицированными в рамках уважаемых программ, таких как устойчивое виноградарство в Шампани (VDC) и ISO 14001, сигнализируя о значительном отраслевом сдвиге, как подчеркивает Комитет Шампани[3]Источник: Champagne.fr, 'Цель 100% сертифицированных', champagne.fr. Стремясь адаптироваться к климатическим вызовам, регион проводит более 200 ежегодных испытаний в виноградарстве и энологии, стремясь к экологически дружественным практикам без ущерба для качества, как отмечает Комитет Шампани. Индустрия шампанского не просто реагирует, но проактивно готовится к климатическим вызовам. Они внедрили системы мониторинга температуры и инструменты пространственного анализа, совершенствуя управление виноградниками перед лицом меняющихся климатических условий, согласно HAL Science. За последние 15 лет индустрия заметно сократила использование химических веществ, при этом поддерживая качество производства, подчеркивая свою приверженность сокращению углеродного следа по всей цепочке создания стоимости. Эти усилия в области устойчивости не только защищают производство в условиях климатической неопределенности, но также резонируют с ESG-ориентированными инвесторами и потребителями, которые все больше приоритизируют экологические соображения в своих покупательских решениях.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ужесточение рекламных правил для алкоголя на ключевых рынках | -0.8% | Глобально, с сильнейшим влиянием в Европе и Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Давление со стороны предложения от климатической волатильности урожайности винограда | -1.1% | Глобальные производственные регионы, сконцентрированные в Европе | Долгосрочный период (≥ 4 лет) |

| Регулятивные ограничения и ограничения наименований | -0.5% | Основа в Европе, влияющая на глобальные стратегии расширения | Долгосрочный период (≥ 4 лет) |

| Широко распространенная подделка и размывание бренда | -0.7% | Глобально, с наивысшим влиянием в Азиатско-Тихоокеанском регионе и развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ужесточение рекламных правил для алкоголя на ключевых рынках

Крупные рынки шампанского ужесточают рекламные ограничения, ограничивая видимость бренда и затрудняя привлечение потребителей. Это особенно касается цифрового маркетинга, который имеет решающее значение для вовлечения младшей аудитории. Более строгие правила рекламы алкоголя на ключевых европейских рынках не только ограничивают традиционные рекламные каналы, но и увеличивают расходы на соблюдение норм для глобальных брендов шампанского. В ответ эти бренды переходят к экспериентальному маркетингу и сотрудничеству с влиятельными лицами, которые требуют более крупных инвестиций на каждое взаимодействие с потребителем, чем обычная реклама. Ситуация еще более выражена в Азиатско-Тихоокеанском регионе, где страны имеют vastly different регулятивные рамки. Это различие создает сложную среду соблюдения норм, принося пользу крупным домам шампанского со средствами для навигации по правовым сложностям, в то время как более мелкие производители борются. Кроме того, ограничения на цифровых платформах для рекламы алкоголя создают препятствия для входа на рынок, особенно для премиальных брендов, стремящихся достичь состоятельной младшей аудитории в социальных сетях. Поскольку регулятивный ландшафт все больше подчеркивает заботы о здоровье, он создает долгосрочные вызовы для роста категории шампанского. С уменьшенным рекламным воздействием существует риск замедленного открытия брендов и меньших возможностей для премиумизации на развивающихся рынках, где привычки потребления шампанского все еще эволюционируют.

Давление со стороны предложения от климатической волатильности урожайности винограда

Стабильность производства шампанского сталкивается с фундаментальной угрозой от изменения климата, поскольку увеличенная погодная волатильность напрямую влияет на урожайность и качественную консистентность винограда. Комитет Шампани сообщает о падении урожайности 2024 года до 10 000 кг/га с 11 400 кг/га в 2023 году, подчеркивая немедленные ограничения предложения, вызванные весенними заморозками и давлением мучнистой росы. Неблагоприятные климатические условия привели к 18% снижению общего производства вина во Франции в 2024 году, с падением шампанского на 16%. Это создало дисбаланс спроса и предложения, оказав давление на стратегии ценообразования, согласно OH Beverage. Исследования климатической устойчивости показывают, что регионы шампанского особенно уязвимы. Эта уязвимость проистекает из правовой жесткости регулирований AOC, которые ограничивают стратегии адаптации, такие как внедрение новых сортов винограда или изменение методов культивации, как отмечает Nature Communications. В ответ индустрия проводит более 200 ежегодных испытаний и разрабатывает климатически адаптированные сорта винограда, такие как Voltis. Однако процессы регулятивного одобрения приводят к задержкам в реализации. Поскольку традиционные терруары становятся менее подходящими, мы можем стать свидетелями сдвигов в долгосрочной производственной географии. Такие изменения могут изменить фундаментальный характер шампанского и бросить вызов заявлениям о подлинности наименований, которые имеют решающее значение для его премиального позиционирования.

Сегментный анализ

По цвету: доминирование белого обеспечивает премиальное позиционирование

В 2024 году белое шампанское командует доминирующей долей рынка 91,28%, подчеркивая укоренившиеся потребительские предпочтения и мастерство производства. Между тем, розовое шампанское с бодрым среднегодовым темпом роста 5,82%, прогнозируемым до 2030 года, намекает на расцветающие перспективы в премиальном брендинге и маркетинге, ориентированном на образ жизни. Сегмент белого шампанского процветает на вековом купажировании Шардоне, Пино Нуар и Пино Менье, закрепляя свою основополагающую идентичность. Установленные производственные техники, отточенные временем, обеспечивают как консистентность, так и качество в масштабе. С другой стороны, восхождение розового шампанского подпитывается его визуальной привлекательностью и всеобъемлющей тенденцией премиумизации. Этот сегмент получает повышенные ценовые точки, признак его сложных методов производства и ограничений лимитированной доступности. Примечательно, что сегментация по цвету раскрывает стратегические пути: привлекательность розового резонирует с младшей аудиторией, особенно теми, кто подвержен влиянию социальных сетей, которые приоритизируют эстетику так же, как и вкус.

Производственные ограничения формируют динамику цветовых сегментов. Розовое шампанское, требующее тщательного отбора винограда и обработки, сталкивается с вызовами масштабируемости, отсутствующими в более оптимизированных рабочих процессах белого шампанского. Более того, последствия изменения климата неравномерны по этим сегментам. Зависимость розового от точной зрелости винограда делает его восприимчивым к погодным колебаниям, уязвимость, не столь выраженная в традиционных белых купажах. Траектория этого сегмента отражает более широкий поворот рынка роскоши к эксклюзивности и отличительности. Розовое вырезает нишу как более доступные ворота в премиальное царство шампанского, но умно сохраняет уровень дефицита, оправдывая свои ценовые премии.

По уровню сладости: традиция брют встречает инновации экстра брют

В 2024 году шампанское брют командует доминирующей долей рынка 79,43%, олицетворяя классический профиль сладости индустрии, который гармонизирует широкую потребительскую привлекательность с эффективным производством. Между тем, экстра брют демонстрирует устойчивый среднегодовой темп роста 6,34% до 2030 года, сигнализируя о сдвиге среди разборчивых премиальных потребителей, которые теперь приоритизируют выражение терруара над простой сладостью. Сегменты деми-сек и ду обслуживают специализированные рынки: деми-сек находит пользу во время десертных сочетаний, в то время как ду имеет значение в определенных культурных условиях, где его более сладкие ноты резонируют с местными вкусами.

Сегментация по сладости подчеркивает техническое мастерство в виноделии. Производство экстра брют требует винограда высшего качества и тщательного надзора за брожением, поскольку любые вкусовые недостатки не могут быть скрыты сниженной дозировкой. Такие строгие требования к качеству естественно возводят барьеры для входа, принося пользу установленным домам с глубокими связями виноградников и опытным виноделием. Поскольку потребители становятся более образованными, особенно на зрелых рынках, растет оценка сложных вкусовых профилей экстра брют, не скрытых сахаром. Рост этого сегмента также отражает более широкую тенденцию: заботящиеся о здоровье потребители тяготеют к аутентичности и натуральным методам производства, отходя от обычных норм сладости.

По ценовому сегменту: масштаб эконом-класса обеспечивает рост ультра-люкса

В 2024 году шампанское эконом-класса командует доминирующей долей рынка 61,56%, закладывая прочный объемный фундамент для инфраструктуры индустрии. Между тем, ультра-люксовый сегмент, хвастающийся впечатляющим среднегодовым темпом роста 8,25%, прогнозируемым до 2030 года, находится в авангарде стимулирования создания стоимости и улучшения позиционирования бренда. Эта ценовая сегментация создает стратегический баланс между доступностью и эксклюзивностью. Предложения эконом-класса действуют как ворота для представления брендов, в то время как ультра-люксовые продукты служат для укрепления престижного имиджа бренда. Производительность сегмента люкс подчеркивает более широкую тенденцию премиумизации, где потребители все больше приоритизируют качество над количеством. Для многих шампанское превосходит простое потребление; это инвестиция в социальный капитал.

Рост ультра-люксового сегмента подпитывается растущими тенденциями коллекционирования и расширяющейся культурой дарения, особенно выраженной на рынках Азиатско-Тихоокеанского региона. Здесь шампанское - это не просто напиток; это символ церемонии и статуса. Быстрое расширение этого сегмента дополнительно усиливается привлекательностью лимитированных объемов производства, повышающих ценность дефицита. Винтажные релизы и специальные кюве, в частности, командуют впечатляющими премиями. В то время как экономическое давление проходит через различные ценовые сегменты, ультра-люксовый уровень демонстрирует заметную устойчивость во время спадов. Состоятельные потребители, неизменные в своих тратах на роскошь, резко контрастируют с сегментом эконом-класса, который борется с объемным давлением от более бюджетно-сознательных покупателей. Эта нюансированная сегментация наделяет бренды портфельными стратегиями, которые умело захватывают разнообразный набор потребительских сегментов, при этом обеспечивая согласованность бренда через различные ценовые точки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По размеру упаковки: стандартные бутылки поддерживают премиумизацию магнумов

В 2024 году стандартные бутылки 750 мл захватывают доминирующую долю рынка 72,43%, подчеркивая устоявшиеся потребительские привычки и сеть распространения, настроенную на традиционные размеры порций. Между тем, магнум и более крупные бутылки находятся на траектории роста, хвастающиеся среднегодовым темпом роста 7,83% до 2030 года. Этот рост подпитывается тенденциями в дарении, привлекательностью коллекционирования и воспринимаемыми преимуществами качества, связанными с более медленными процессами старения в этих больших сосудах. Мини и половинные бутылки обслуживают удобство и дегустацию, делая их популярными для индивидуальных моментов потребления и премиальных условий гостеприимства, где контроль порций имеет первостепенное значение.

Рост больших форматов подчеркивает стратегию премиумизации, где упаковка служит маяком качества. Примечательно, что магнумы пользуются ценовой премией, которая превосходит их увеличение объема. Однако эта разнообразная сегментация упаковки вводит операционные вызовы. Каждый размер бутылки требует своей специализированной производственной линии и управления запасами, сложность, которая часто приносит пользу более крупным производителям с их масштабными преимуществами. Энтузиасты вина, особенно те, кто ценит нюансы старения и презентации, стимулируют спрос на большие форматы. Они видят ценность как в потенциале старения, так и в визуальном воздействии, которое эти бутылки приносят в особые случаи. Тем не менее, не все сегменты упаковки сталкиваются с одинаковыми препятствиями распространения. Большие форматы, с их потребностью в специализированном обращении и хранении, оказываются в невыгодном положении в розничных каналах, особенно по сравнению с универсальной привлекательностью стандартных бутылок.

По каналу распространения: объем вне места потребления поддерживает стоимость на месте потребления

В 2024 году каналы вне места потребления доминируют с долей рынка 76,71%, стимулируемые розничной доступностью и конкурентным ценообразованием. Между тем, каналы на месте потребления демонстрируют устойчивое ускорение, хвастающиеся среднегодовым темпом роста 7,24% до 2030 года. Этот рост подчеркивает восстановление экспериентального потребления и подчеркивает возможности для премиального позиционирования. Сегментация каналов раскрывает стратегическое перетягивание каната: каналы вне места потребления приоритизируют объемное распространение, предоставляя потребителям легкий доступ, тогда как каналы на месте потребления фокусируются на брендовом опыте, способствуя премиальному позиционированию и образованию потребителей. В царстве вне места потребления онлайн-ретейлеры вырезают значительную нишу, используя удобство и разнообразный выбор. Этот подход особенно резонирует с младшими потребителями, которые все больше комфортно чувствуют себя при покупке вина в цифровом формате.

Рост сектора на месте потребления поддерживается возрождением туризма и тенденцией к экспериентальному питанию. Эти факторы переформируют восприятие шампанского, поднимая его от простого товара к существенному элементу празднований. Рестораны и отели, интегрируя услуги и подчеркивая потребление по случаю, не только улучшают обеденный опыт, но также оправдывают премиальное ценообразование и более высокие прибыльные маржи. Эта эволюция в распространении отражает более широкий розничный сдвиг к омниканальным стратегиям, бесшовно сочетающим физические и цифровые точки соприкосновения для обогащенного потребительского пути. Однако, поскольку подходы прямо к потребителю соперничают с традиционными партнерствами распространения, возникают канальные конфликты. Навигация по этим напряжениям становится решающей, балансируя потребность способствовать отношениям с ретейлерами, захватывая цифровые пути.

Географический анализ

Европа удерживает долю рынка 58,46% в 2024 году, подкрепленную своим наследием производства шампанского и культурой потребления. Франция сохраняет свое лидерство в потреблении и экспорте, несмотря на 11,2% снижение объема в 2023 году, согласно Meininger's International. Сила региона проистекает из установленных сетей распространения и регулятивных рамок, особенно обозначений AOC, контролируемых INAO. Германия, Великобритания и Нидерланды остаются основными рынками потребления, с Великобританией, сохраняющей свою позицию второго по величине импортера шампанского, несмотря на вызовы Brexit. Европейские паттерны потребления демонстрируют стабильность во время экономических спадов, поскольку шампанское остается неотъемлемой частью культурных празднований и деловых функций. Туризм дополнительно усиливает потребление через каналы гостеприимства, с международными прибытиями посетителей, превышающими 100 млн в 2024 году, согласно Campus France.

Азиатско-Тихоокеанский регион демонстрирует наивысший темп роста на уровне 6,85% среднегодового темпа роста до 2030 года, поддерживаемый расширением среднего класса и растущим принятием западных празднительных обычаев. Китай представляет значительный потенциал роста, с импортом вина, достигшим 437,9 млн долларов США в 2024 году, несмотря на 6,16% снижение год к году. Франция остается основным источником Китая на сумму 176,3 млн долларов США, согласно Китайской торгово-промышленной палате импорта и экспорта продовольствия и местных продуктов. Япония демонстрирует характеристики зрелого рынка, с потреблением вина, утроившимся с 1989 года, и французское шампанское представляет 40% импорта игристых вин, как сообщает Kirin Holdings[4]Источник: Kirin Holdings, 'Потребление вина в Японии', kirinholdings.com. Индия показывает обещания с 6% ростом потребления алкогольных напитков, в то время как рынки Юго-Восточной Азии выигрывают от восстановления туризма. Региональный рост зависит от экономического развития, урбанизации и культурной интеграции потребления шампанского.

Северная Америка поддерживает стабильный спрос, с Соединенными Штатами как крупнейшим экспортным рынком, потребляющим 27,4 млн бутылок и генерирующим 820 млн евро выручки за 2024 год, согласно Комитету Шампани. Регион демонстрирует зрелые паттерны потребления с устоявшимся премиальным позиционированием. Канада и Мексика обеспечивают дополнительный объем, с Мексикой, показывающей потенциал роста через расширяющееся роскошное потребление. Однако предлагаемые 30% тарифы на европейские вина представляют вызовы для доступности рынка. Американские потребители все больше приоритизируют премиальное качество над объемом, выравниваясь с ориентированным на наследие позиционированием шампанского. Инфраструктура распространения и сектор гостеприимства региона обеспечивают основы роста, хотя тарифная политика и экономические условия создают рыночные неопределенности.

Конкурентный ландшафт

Рынок шампанского демонстрирует умеренную концентрацию. Установленные дома, используя свое наследие, контроль виноградников и обширное распространение, доминируют на рынке шампанского. Эти дома навигируют по давлению от тенденций премиумизации и потребности в климатической адаптации. LVMH с его портфелем Moët & Chandon, Dom Pérignon, Veuve Clicquot и Ruinart демонстрирует, как вертикальная интеграция и диверсификация бренда создают устойчивые конкурентные преимущества.

Потенциальная продажа G.H. Mumm компанией Pernod Ricard подчеркивает стратегический поворот к премиальным брендам, выделяя более широкую отраслевую тенденцию, которая ценит престиж бренда над простым объемом. Поскольку экологические сертификации эволюционируют от простого соблюдения норм к рыночным дифференциаторам, дома, искусные в устойчивом виноградарстве и климатических стратегиях, получают конкурентное преимущество. Цифровая аутентификация и экспериентальный маркетинг представляют неиспользованные пути, с технологией блокчейна, борющейся с подделкой, и NFT-предприятиями, привлекающими технически подкованных потребителей роскоши.

Перед лицом климатических вызовов принятие индустрией инициатив, таких как экспериментальный сорт винограда Voltis, подчеркивает дух совместных инноваций. Это особенно актуально, поскольку регулирования AOC требуют коллективной индустриальной адаптации. Новые участники, такие как пионеры устойчивой упаковки и платформы прямо к потребителю, переформируют традиционное распространение. Тем не менее, устоявшиеся игроки остаются защищенными регулятивными препятствиями и строгими стандартами качества. Интеграция технологий для прозрачности цепочки поставок и улучшенного взаимодействия с потребителями предлагает конкурентное преимущество. Примечательно, что системы, такие как Cloé, не только укрепляют защиту бренда, но также поднимают потребительский опыт, как подчеркивает BIO Web of Conferences.

Лидеры индустрии шампанского

LVMH Moët Hennessy Louis Vuitton SE

Champagne Nicolas Feuillatte

Laurent-Perrier SAS

Vranken-Pommery Monopole SA

Lanson-BCC Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Telmont запустил 'Réserve de la Terre - Rosé', свое первое органическое розовое, сделанное исключительно из органического винограда без синтетических химикатов.

- Апрель 2025: Champagne Telmont представил ультралегкую бутылку для шампанского (800г), сокращая выбросы углерода на 4% на бутылку и устанавливая новые стандарты устойчивости. Инновация устраняет 8000 тонн выбросов CO2 ежегодно, если будет принята по всей отрасли.

- Апрель 2025: Champagne Henriot представил L'Inattendue 2018, 100% Шардоне из Гран Крю Шуйи.

Глобальный обзор отчета по рынку шампанского

Шампанское - это игристое вино, которое возникло и производилось во Франции. Рынок шампанского сегментирован по типу, каналу распространения и географии. Рынок сегментирован по типу на шампанское брют, розовое шампанское, блан де блан, блан де нуар, деми-сек и престижное кюве, а по каналу распространения на торговлю на месте потребления и вне места потребления. Торговля вне места потребления далее сегментирована на онлайн розничные магазины и оффлайн розничные магазины. Рынок сегментирован на основе географии: Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка, Ближний Восток и Африка. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (в млн долларов США).

| Розовое |

| Белое |

| Брют |

| Экстра брют |

| Деми-сек |

| Ду |

| Эконом |

| Люкс |

| Ультра-люкс |

| Мини (187 мл) и половина (375 мл) |

| Стандарт (750 мл) |

| Магнум (1,5 л) и большие форматы |

| На месте потребления | |

| Вне места потребления | Онлайн-ретейлеры |

| Оффлайн-ретейлеры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток и Африка |

| По цвету | Розовое | |

| Белое | ||

| По уровню сладости | Брют | |

| Экстра брют | ||

| Деми-сек | ||

| Ду | ||

| По ценовому сегменту | Эконом | |

| Люкс | ||

| Ультра-люкс | ||

| По размеру упаковки | Мини (187 мл) и половина (375 мл) | |

| Стандарт (750 мл) | ||

| Магнум (1,5 л) и большие форматы | ||

| По каналу распространения | На месте потребления | |

| Вне места потребления | Онлайн-ретейлеры | |

| Оффлайн-ретейлеры | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Какова прогнозируемая стоимость рынка шампанского в 2030 году?

Прогнозируется, что сектор достигнет 23,7 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 4,91%.

Какой регион, как ожидается, будет расти быстрее всего по продажам шампанского?

Азиатско-Тихоокеанский регион показывает наивысшую траекторию со среднегодовым темпом роста 6,85%, поскольку растут городские празднования среднего класса и туризм.

Почему стили экстра брют набирают популярность?

Потребители ищут профили с меньшим сахаром, ориентированные на терруар; экстра брют предлагает более чистый вкус, соответствующий тенденциям здоровья и аутентичности.

Какую роль играют NFT в брендинге шампанского?

Лимитированные издания с поддержкой NFT обеспечивают аутентифицированную редкость, борются с подделками и привлекают технически подкованных покупателей роскоши, ищущих коллекционную ценность.

Последнее обновление страницы: