Размер и доля рынка крепленого вина

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 14.75 Миллиардов долларов США |

| Размер Рынка (2030) | 17.59 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.59% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка крепленого вина от Mordor Intelligence

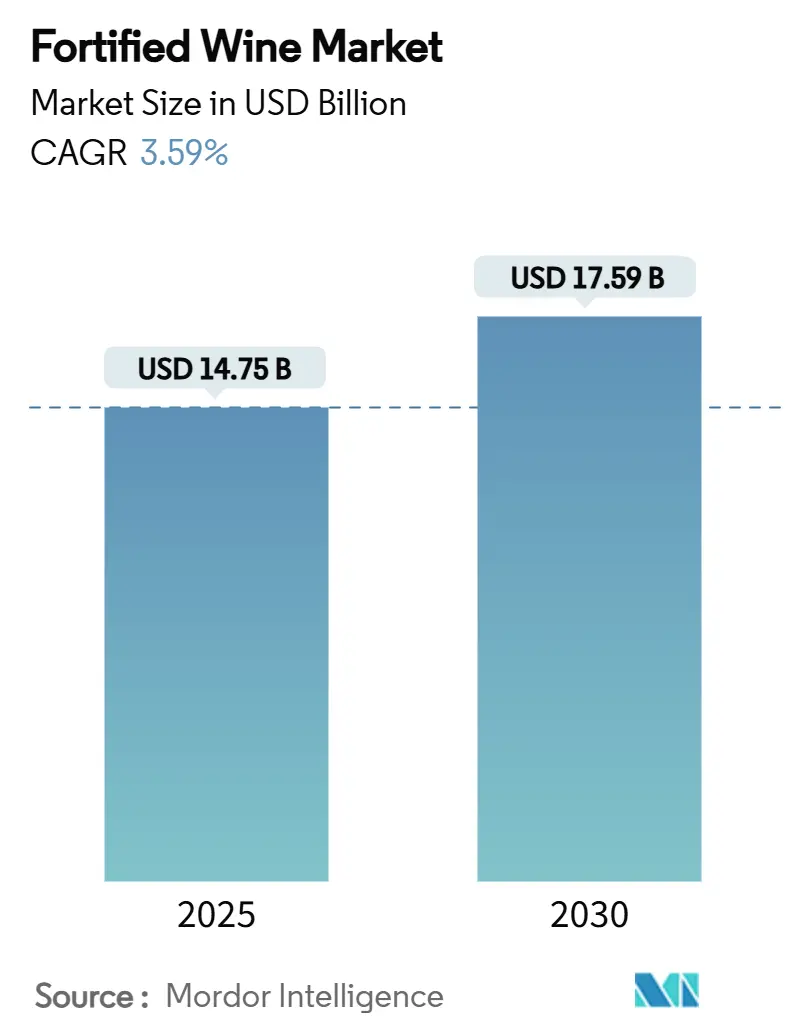

Размер рынка крепленого вина оценивается в 14,75 млрд долларов США в 2025 году и, как ожидается, вырастет до 17,59 млрд долларов США к 2030 году, со стабильным годовым темпом роста 3,59% (CAGR) в течение этого периода. Растущий спрос на премиальное крепленое вино повышает средние цены, даже при изменении традиционных привычек потребления. Эта тенденция помогает производителям справляться с замедлением объемов продаж на более старых, устоявшихся рынках. Европа остается крупнейшим рынком крепленого вина благодаря сильным культурным связям и знакомству потребителей с этими продуктами. Между тем, Азиатско-Тихоокеанский регион переживает быстрый рост благодаря урбанизации, росту доходов и растущему влиянию западного образа жизни. Инновации, такие как креативные рецепты коктейлей, экологически чистое производство вина и цифровой маркетинг, помогают создавать новые возможности для потребления и делают бренды более привлекательными для потребителей. Рынок фрагментирован, что означает значительный потенциал для слияний или поглощений компаний. Ведущие производители из таких стран, как Португалия, Испания и Италия, используют свои давние традиции, владение виноградниками и обширные глобальные сети распределения для сохранения конкурентного преимущества и расширения своего присутствия на рынке.

Ключевые выводы отчета

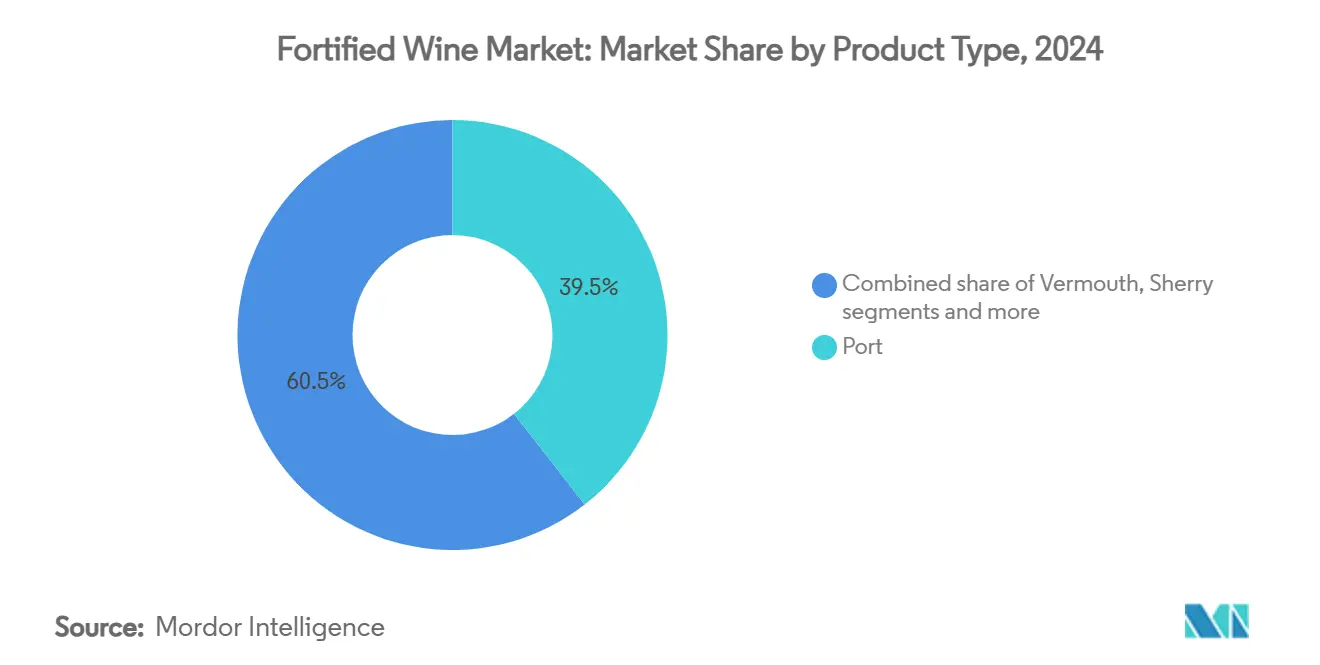

- По типу продукта портвейн занимал 39,45% доли рынка крепленого вина в 2024 году; прогнозируется, что вермут будет развиваться с CAGR 4,29% до 2030 года.

- По категории массовый сегмент удерживал 58,53% выручки в 2024 году, тогда как премиальный сегмент находится на пути к CAGR 4,52% до 2030 года.

- По конечным пользователям женщины составляли 57,45% потребления в 2024 году, в то время как мужской сегмент является самым быстрорастущим с CAGR 4,86% до 2030 года.

- По каналам распределения торговля на вынос захватила 56,25% продаж в 2024 году; торговля на месте потребления восстанавливается быстрее всего с CAGR 3,86% между 2025 и 2030 годами.

- По географии Европа сохранила 57,64% региональной доли в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 5,21% на прогнозный период.

Тенденции и инсайты глобального рынка крепленого вина

Таблица воздействия драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Технологические достижения в области производства | +0.8% | Глобальный, с ранним внедрением в Европе и Северной Америке | Средний срок (2-4 года) |

| Всплеск спроса на премиальное вино | +1.2% | Европа, Северная Америка, городские центры Азиатско-Тихоокеанского региона | Долгий срок (≥ 4 лет) |

| Дифференциация продукта по сырью | +0.6% | Европа, винодельческие регионы Южной Америки | Средний срок (2-4 года) |

| Высокий спрос во время праздничных сезонов и социальных мероприятий | +0.7% | Глобальный, с пиковым воздействием в Европе и Северной Америке | Короткий срок (≤ 2 лет) |

| Растущее использование в миксологии и коктейлях | +0.9% | Северная Америка, Европа, городские рынки Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Растущий интерес к слабоалкогольным и дижестивным напиткам | +0.5% | Европа, заботящиеся о здоровье сегменты Северной Америки | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск спроса на премиальное вино

Глобальный рынок крепленого вина переживает значительный рост, обусловленный растущим спросом на премиальные продукты. Потребители, особенно молодые поколения, проявляют предпочтение к винам, которые подчеркивают качество, прозрачность происхождения и устойчивые практики. Например, Constellation Brands переключила свой фокус на премиальные вина стоимостью от 30 до 80 долларов США, продав свои массовые торговые марки. Новые регулятивные нормы ЕС, с 2024 года, требующие раскрытия ингредиентов и питательной информации на основе QR-кодов, помогают строить доверие и улучшать отслеживаемость продуктов [1]Источник: Европейский Союз, Маркировка пищевых продуктов в ЕС - Потребители могут заблудиться в лабиринте этикеток,

eca.europa.eu. Недавние инновации на рынке подчеркивают эту тенденцию, такие как лимитированная коллекция Taylor's Historical Collection Reserve Tawny, запущенная в 2024 году, и органически сертифицированный Sandeman's Apitiv White Port. Эти продукты отражают растущий интерес к богатому наследием и экологически чистому крепленому вину. По данным Международной организации виноградарства и виноделия (OIV), глобальная стоимость экспорта вина в 2024 году оценивается в 35,9 млрд евро, во многом обусловленная спросом на премиальные вина в таких регионах, как Европа и Северная Америка [2]Источник: Организация виноградарства и виноделия, Состояние мирового сектора виноградарства и виноделия в 2024 году,

oiv.int.

Высокий спрос во время праздничных сезонов и социальных мероприятий

Продажи крепленого вина значительно возрастают во время праздничных сезонов и социальных мероприятий, поскольку эти поводы стимулируют более высокое потребление на ключевых рынках. В Европе и Северной Америке такие праздники, как Рождество и Новый год, стабильно стимулируют спрос, в то время как в Китае празднования Лунного Нового года приводят к заметному увеличению покупок. Аналогично, свадьбы и другие празднования в Южной Азии способствуют сезонным всплескам спроса. Восстановление сектора гостеприимства после пандемии еще больше подстегнуло эту тенденцию, поскольку потребители все больше ищут премиальный и уникальный ресторанный опыт. Для удовлетворения этого растущего интереса многие бренды ввели специальные акции и лимитированные продукты. Например, в декабре 2024 года González Byass запустил праздничный подарочный набор с его Nectar Pedro Ximénez и Alfonso Oloroso херес, ориентированный на праздничных покупателей. Symington Family Estates выпустил коллекционное издание Graham's Six Grapes Reserve Port с зодиакальной тематикой к Лунному Новому году 2025, апеллируя к традициям и культурному значению.

Растущее использование в миксологии и коктейлях

Использование крепленого вина в коктейлях и миксологии быстро растет, особенно среди молодых городских потребителей, которые стремятся исследовать новые и креативные варианты напитков. Классические коктейли, такие как Sherry Cobbler, делают сильное возвращение, в то время как инновационные напитки, такие как Port Highballs, становятся фаворитами как в высококлассных барах, так и в обычных лаунжах. Вермут, в частности, стал выдающимся ингредиентом благодаря своим сложным ботаническим ароматам и универсальности, что делает его популярным выбором для создания уникальных коктейлей по всему миру. Опрос 2024 года от Drinks International показал, что почти все (99%) из опрошенных баров включали по крайней мере один бренд вермута в свои коктейльные предложения [3]Источник: Drinks International, Отчет о брендах 2024: Вермут,

drinksint.com. Бармены все чаще используют крепленое вино для создания слабоалкогольных, ароматных напитков, которые соответствуют развивающимся вкусам современных потребителей. Для поддержки этой тенденции отраслевые организации и торговые группы активизировались, предлагая семинары и программы сертификации.

Растущий интерес к слабоалкогольным и дижестивным напиткам

Крепленое вино становится все более популярным среди заботящихся о здоровье потребителей и тех, кто ищет умеренности в своих питейных привычках. Эти вина, такие как сухие хересы, полусладкие портвейны и аперитивы на основе вермута, привлекают благодаря более низкому содержанию алкоголя и подходят для осознанного потребления. Производители внедряют инновации, используя передовые техники виноделия, такие как специализированные штаммы дрожжей, для создания крепленого вина с пониженным содержанием алкоголя без ущерба для вкуса или аромата. Кроме того, регулятивные изменения поддерживают эту тенденцию. В США предложенное правило маркировки "Факты об алкоголе" от FDA и TTB направлено на предоставление четкой питательной информации на упаковке, помогая потребителям принимать обоснованные решения, согласно Федеральному реестру[4]Источник: Федеральный реестр, Заявления о фактах алкоголя в маркировке вин, дистиллированных спиртов и солодовых напитков,

federalregister.gov. Эти разработки не только привлекают новые аудитории, но и переопределяют роль крепленого вина, делая их универсальным выбором как для аперитивов перед едой, так и для дижестивов после еды.

Анализ воздействия ограничений

| ОГРАНИЧЕНИЕ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Строгие государственные регулятивные нормы | -0.4% | Глобальный, с наибольшим воздействием в Северной Америке и Европе | Долгий срок (≥ 4 лет) |

| Растущая склонность потребителей к другим алкогольным напиткам | -0.6% | Северная Америка, Европа, Австралия | Средний срок (2-4 года) |

| Короткий срок хранения после вскрытия | -0.3% | Глобальный, особенно затрагивающий каналы торговли на вынос | Короткий срок (≤ 2 лет) |

| Ограниченная осведомленность и образование потребителей | -0.5% | Азиатско-Тихоокеанский регион, развивающиеся рынки | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие государственные регулятивные нормы

Строгие государственные регулятивные нормы создают значительные препятствия для рынка крепленого вина, особенно для малых и средних производителей. Регулятивные органы на основных рынках вводят более жесткие требования к соблюдению, такие как ограничения размеров контейнеров и новые требования к раскрытию аллергенов, как указано Бюро по налогам и торговле алкоголем и табаком. В США обновленный Калифорнийский закон о бутылках добавил дополнительные проблемы, введя сборы за стоимость переработки контейнеров (CRV) и специальные требования к маркировке. Эти изменения сильнее всего затрагивают бутиковые винодельни и ремесленных производителей крепленого вина. Растущие требования к соблюдению норм увеличивают расходы на производство и упаковку, усложняя процессы распределения. Это может ограничить доступ к рынку и снизить разнообразие продуктов, особенно для нишевых производителей, ориентированных на экспорт, что затрудняет их конкуренцию в и без того сложной рыночной среде.

Растущая склонность потребителей к другим алкогольным напиткам

Поскольку предпочтения потребителей все больше склоняются к альтернативным напиткам, рынок крепленого вина сталкивается с растущими проблемами, особенно с молодыми совершеннолетними потребителями. Многие молодые потребители воспринимают крепленое вино как устаревшее или предназначенное для официальных мероприятий, что ограничивает их повседневную привлекательность. В ответ производители активно модернизируют свои предложения. Они проводят ребрендинг, принимают элегантную и современную упаковку, вводят удобные форматы, такие как одноразовые бутылки и консервированные аперитивы. Например, некоторые бренды используют смелые дизайны и компактную упаковку для привлечения городских миллениалов, в то время как другие создают готовые коктейли на основе крепленого вина, подходящие для непринужденных социальных обстановок. Эти усилия направлены на репозиционирование крепленого вина как универсальных и привлекательных вариантов для более широкого спектра поводов, преодолевая разрыв между традицией и современными потребительскими требованиями.

Анализ сегментов

По типу продукта: Портвейн лидирует с наследственной привлекательностью

Портвейн остается ведущим типом продукта в 2024 году, составляя 39,45% от общей стоимости рынка. Это доминирование в значительной степени объясняется португальской системой защищенного наименования по происхождению, которая обеспечивает стабильное качество и способствует доверию потребителей. Сильные торговые связи с Великобританией исторически поддерживали устойчивый спрос. Портвейн широко доступен как в розничных (торговля на вынос), так и в гостиничных (торговля на месте потребления) каналах, что делает его доступным для широкой аудитории. Для привлечения премиальных потребителей производители сосредотачиваются на предложениях, таких как розливы с одной кинты и выдержанные экспрессии, которые подчеркивают наследие и мастерство их продуктов.

Между тем, вермут становится самым быстрорастущим сегментом с прогнозируемым CAGR 4,29% до 2030 года. Этот рост подпитывается интегральной ролью вермута в современной коктейльной культуре, особенно в крупных городах, таких как Токио, Нью-Йорк и Лондон, где он стал ключевым ингредиентом в высококлассных барах. Производители внедряют инновации, включая местные ботанические растения для создания продуктов, ориентированных на терруар, которые приобретают популярность в премиальных заведениях торговли на месте потребления. Индустрия крепленого вина экспериментирует с гибридными стилями, которые сочетают элементы аперитивов, дижестивов и коктейльных ингредиентов, еще больше расширяя свою привлекательность.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По категории: Премиальный сегмент стимулирует рост стоимости

В 2024 году массовый сегмент становится ведущей категорией на рынке крепленого вина с темпом роста 58,53%. Этот рост в основном обусловлен растущим спросом от экономных потребителей, которые ищут доступные винные варианты, особенно в развивающихся странах. Компании массового рынка используют эту тенденцию, предлагая привлекательные предложения, такие как мультипаки, внутримагазинные скидки и обеспечивая широкую доступность своих продуктов в супермаркетах. Хотя эти вина могут не иметь такого же уровня мастерства или истории, как премиальные вина, они имеют решающее значение для расширения рынка и знакомства новых потребителей с крепленым вином.

С другой стороны, ожидается, что премиальные вина будут расти стабильным CAGR 4,52% до 2030 года. Этот рост отражает высокий спрос на высококачественные вина в богатых городских районах по всей Азии и Северной Америке. Потребители в этом сегменте все больше фокусируются на факторах, таких как качество, происхождение и устойчивость. Они предпочитают вина с указанием винтажа, выдержанные в бочках или имеющие уникальные характеристики. Для удовлетворения этих предпочтений производители подчеркивают особенности, такие как органические сертификаты, этикетки конкретных виноградников и экологичная упаковка. Цифровые инструменты, такие как виртуальные дегустации вин и QR-коды для отслеживания продуктов, помогают брендам строить доверие и лояльность среди потребителей.

По конечному пользователю: Женщины лидируют в текущем потреблении

В 2024 году женщины-потребители составляли 57,45% потребления крепленого вина, в основном из-за популярности более сладких вариантов, таких как портвейн и херес, во время социальных мероприятий и в качестве сочетания к десертам. Для удовлетворения этого предпочтения бренды ввели бутылки меньших размеров и подчеркнули доступные вкусовые профили, которые хорошо сочетаются с различными продуктами. С другой стороны, мужское потребление растет более быстрыми темпами, подпитываемое растущим интересом к миксологии и премиальным вариантам бочковой крепости. Образовательные кампании, направленные на упрощение категории и повышение ее привлекательности, еще больше поддержали этот рост, при этом прогнозируется, что рынок мужских потребителей будет расширяться с CAGR 4,86% до 2030 года.

Поколенческие тенденции показывают, что молодые мужчины открывают крепленое вино через его интеграцию в коктейльную культуру, в то время как женщины в возрасте 30-50 лет тяготеют к вариантам, которые подчеркивают происхождение и пониженное содержание сахара. Маркетинговые стратегии эволюционировали, чтобы фокусироваться на инклюзивности, отходя от устаревших гендерных стереотипов. Вместо этого бренды теперь подчеркивают наследие, универсальность и устойчивость своих продуктов.

По каналу распределения: Доминирование торговли на вынос с восстановлением торговли на месте потребления

В 2024 году каналы торговли на вынос лидировали в продажах крепленого вина, внося 56,25% от общей доли рынка. Это доминирование во многом обусловлено продолжением привычек домашнего потребления, установившихся во время локдаунов. Ритейлеры, включая специализированных торговцев вином и национальные сети, увеличили свой фокус на продуктах крепленого вина, выделяя больше места на полках и предоставляя образовательные материалы, чтобы помочь потребителям сделать осознанный выбор. Электронная торговля также сыграла значительную роль в этом росте, предлагая удобство и более широкий выбор продуктов. Это позволило меньшим производителям напрямую достигать нишевых аудиторий, еще больше диверсифицируя рынок.

Каналы торговли на месте потребления, такие как бары и рестораны, переживают стабильное восстановление с прогнозируемым темпом роста 3,86% CAGR. Возрождение экспериментального питания и возвращение туризма являются ключевыми драйверами этого роста. Сомелье представляют кураторские дегустационные впечатления, такие как флайты с выдержанным Tawny Port, Amontillado и ремесленным вермутом, которые поощряют потребителей исследовать категорию. Кроме того, бары, ориентированные на коктейли, включают крепленое вино в напитки с низким содержанием алкоголя (ABV), удовлетворяя растущую тенденцию осознанного потребления. Производители активно сотрудничают с академиями миксологии для предоставления обучения и ресурсов, обеспечивая, чтобы крепленое вино заняло видное место в меню и эффективно продвигалось знающим персоналом.

Географический анализ

Европа составляла 57,64% стоимости рынка крепленого вина в 2024 году, обусловленная сильным присутствием систем PDO (Защищенное наименование по происхождению) в таких странах, как Португалия, Испания и Италия. Эти системы обеспечивают подлинность продукта и помогают поддерживать премиальные ценовые точки. Производители в регионе все больше фокусируются на устойчивости, переводя виноградники на органические практики и принимая энергоэффективные технологии в своих погребах для соблюдения более строгих экологических регулятивных норм ЕС. Хотя домашнее потребление вина в таких странах, как Германия и Франция, немного снизилось, регион продолжает получать выгоду от продаж с высокой маржой через беспошлинные магазины и заведения высокой кухни, поддерживаемые постоянным притоком туристов.

Азиатско-Тихоокеанский регион переживает самый быстрый рост на рынке крепленого вина с прогнозируемым CAGR 5,21% до 2030 года. В Китае рынок показывает двойную тенденцию: ультрапремиальный импорт процветает в городах первого уровня, в то время как ценовая чувствительность доминирует в провинциях, ориентированных на объем. Японские потребители, известные своей оценкой подлинности и традиций, продолжают поддерживать стабильный импорт хереса и портвейна. Развивающиеся рынки, такие как Индия, Южная Корея и Таиланд, переживают быстрый рост, обусловленный ростом располагаемых доходов и растущей популярностью западных кулинарных привычек.

В Северной Америке рынок крепленого вина сталкивается с проблемами снижения объемов, но показывает устойчивость в премиальном сегменте. Соединенные Штаты остаются значительным рынком, подчеркивающим возможности для восстановления через целенаправленные премиальные стратегии. Недавние регулятивные изменения в Онтарио, Канада, разрешающие продажу вина в продуктовых магазинах, расширили розничный доступ и создали новые возможности для импортного крепленого вина. Между тем, растущая культура крафтовых коктейлей в таких городах, как Нью-Йорк, Чикаго и Лос-Анджелес, увеличила осведомленность потребителей, при этом крепленое вино, такое как портвейн и херес, представлено в инновационных коктейлях и дегустационных флайтах.

Конкурентный ландшафт

Рынок крепленого вина сильно фрагментирован. Ведущие производители из Португалии, Испании и Италии доминируют на рынке, используя свое богатое наследие, обширные поместья и надежные глобальные сети распределения. Такие компании, как Symington Family Estates, принимают современные технологии, такие как продвинутые системы лагар, и фокусируются на конверсии органических виноградников для удовлетворения растущего спроса на устойчивые продукты. Между тем, международные компании по производству спиртных напитков упрощают свои портфели, при этом фирмы, такие как Pernod Ricard и Constellation Brands, избавляются от винных продуктов с низкой маржой, чтобы сконцентрироваться на премиальных предложениях.

Инновации являются ключевым драйвером конкуренции на рынке крепленого вина, охватывающими как разработку продуктов, так и производственные процессы. Например, новые технологии, такие как экстракция импульсным электрическим полем (PEF), используются для усиления развития цвета и танинов, сокращая время производства для вин рубинового стиля. Меньшие производители дифференцируют себя, восстанавливая традиционные бочки и предлагая лимитированные бочковые выпуски, которые привлекают коллекционеров и знатоков. Клубы подписки прямых продаж потребителям набирают популярность, обеспечивая стабильные потоки доходов и ценные потребительские данные. Сотрудничество с миксологами и шеф-поварами также помогает брендам создавать уникальные впечатления, выделяя их продукты в переполненной розничной среде.

Слияния и поглощения все больше фокусируются на расширении географического охвата и оптимизации каналов распределения. Компании активно ищут устоявшиеся бренды с сильными полномочиями Защищенного наименования по происхождению (PDO) и хорошо установленным доступом к рынку в таких регионах, как Азия. Партнерства с технологическими фирмами становятся новой тенденцией, при этом отслеживаемость блокчейна и умная упаковка используются для повышения подлинности и более эффективного вовлечения потребителей. Эти стратегии помогают брендам строить доверие и сохранять конкурентное преимущество в развивающемся рыночном ландшафте.

Лидеры индустрии крепленого вина

Symington Family Estates Vinhos S.A.

Caffo Group

Kopke Group Fine Wines, SA

E. & J. Gallo Winery

Bacardi Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Tri-Vin Imports запустил бренд XXL, крепленое вино с высоким содержанием алкоголя и фруктовым вкусом, вдохновленное Москато, позиционированное для привлечения молодых и менее традиционных потребителей вина. Первоначально произведенное в Молдове, затем переместившееся в Калифорнию и Францию из-за тарифных проблем, XXL предлагало 16-21% алкоголя и выпускалось в пяти различных фруктовых вкусах.

- Август 2024: Waud Wines, британская компания, приобрела Handford Wines для укрепления своего розничного присутствия в Лондоне и расширения своего портфеля крепленого вина. Это приобретение позволяет Waud Wines использовать устоявшуюся клиентскую базу Handford Wines и воспользоваться ее репутацией на рынке.

- Февраль 2024: Sokol Blosser Winery, базирующаяся в США, представила свою первую коллекцию крепленого вина. Запуск был стратегически осуществлен через онлайн-каналы прямых продаж потребителям, позволяя винодельне напрямую достигать своих клиентов и предлагать уникальное дополнение к своему продуктовому портфелю.

Охват глобального отчета о рынке крепленого вина

Крепленое вино - это тип вина, который содержит дистиллированные спирты и более высокое содержание алкоголя, чем обычное вино.

Рынок крепленого вина сегментирован по типу продукта, распределению и географии. По типу продукта рынок сегментирован на портвейн, вермут, херес и другие типы продуктов. По каналу распределения рынок сегментирован на торговлю на месте потребления и торговлю на вынос. Торговля на вынос подразделяется на супермаркеты и гипермаркеты, специализированные магазины и другие каналы. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Для каждого сегмента отчет предлагает размеры рынка и прогнозы в стоимостном выражении (USD).

| Портвейн |

| Вермут |

| Херес |

| Прочие |

| Массовый |

| Премиальный |

| Мужчины |

| Женщины |

| Торговля на месте потребления | |

| Торговля на вынос | Специализированные/винные магазины |

| Другие каналы торговли на вынос |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Испания | |

| Нидерланды | |

| Италия | |

| Швеция | |

| Норвегия | |

| Россия | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Вьетнам | |

| Индонезия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Портвейн | |

| Вермут | ||

| Херес | ||

| Прочие | ||

| По категории | Массовый | |

| Премиальный | ||

| По конечному пользователю | Мужчины | |

| Женщины | ||

| По каналу распределения | Торговля на месте потребления | |

| Торговля на вынос | Специализированные/винные магазины | |

| Другие каналы торговли на вынос | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Испания | ||

| Нидерланды | ||

| Италия | ||

| Швеция | ||

| Норвегия | ||

| Россия | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Вьетнам | ||

| Индонезия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка крепленого вина?

Рынок крепленого вина оценивается в 14,75 млрд долларов США в 2025 году и прогнозируется достигнуть 17,59 млрд долларов США к 2030 году.

Какой тип продукта имеет наибольшую долю рынка крепленого вина?

Портвейн лидирует с долей 39,45% в 2024 году, поддерживаемый статусом защищенного наименования по происхождению и сильным глобальным признанием.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Урбанизация, рост доходов и принятие западного образа жизни продвигают CAGR 5,21% в Азиатско-Тихоокеанском регионе до 2030 года, особенно в Китае, Японии, Индии и Южной Корее.

Как миксология влияет на спрос на крепленое вино?

Коктейльная культура повышает использование вермута и хереса в городских барах, знакомя крепленое вино с молодыми потребителями и расширяя поводы для потребления.

Последнее обновление страницы: