Размер и доля рынка микрокатетеров-проводников

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

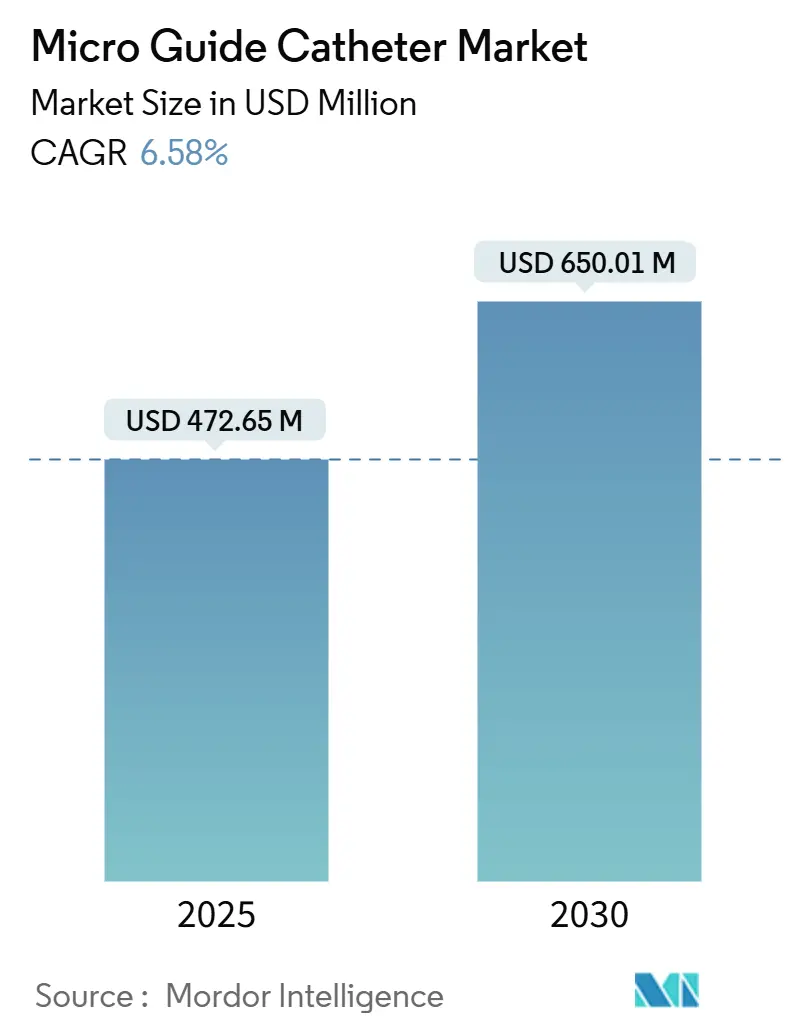

| Размер Рынка (2025) | 472.65 Миллион долларов США |

| Размер Рынка (2030) | 650.01 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.58% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка микрокатетеров-проводников от Mordor интеллект

Размер рынка микрокатетеров-проводников достиг 472,65 млн долл. США в 2025 году и прогнозируется к росту до 650,01 млн долл. США к 2030 году, увеличиваясь с CAGR 6,58%. Спрос растет, поскольку стареющие популяции нуждаются в большем количестве интервенционных процедур, конструкции устройств теперь интегрируют управляемость и датчики давления, а политики продолжают переводить рутинную ангиопластику и простые нейроваскулярные вмешательства из стационарных отделений в амбулаторные учреждения для экономии затрат. Сердечно-сосудистые заболевания теперь поражают 127,9 млн взрослых американцев, побуждая больницы расширять программы хронических окклюзий (CTO), которые полагаются на двухпросветные и блокирующие конструкции, способные проходить сильно кальцифицированные поражения. В нейрологии рекомендации по механической тромбэктомии рекомендуют более быстрый доступ к дистальным территориям, а компьютерные алгоритмы формования обеспечивают 96% успеха с первой попытки, сокращая время процедуры и флюороскопию. Консолидация среди OEM, такая как покупка Boston Scientific компании Silk дорога медицинский за 1,26 млрд долл. США, добавляет масштаб для НИОКР и обеспечивает поставки полимеров, однако постоянная нехватка PTFE и отключения заводов смол затрудняют доступность компонентов.

Ключевые выводы отчета

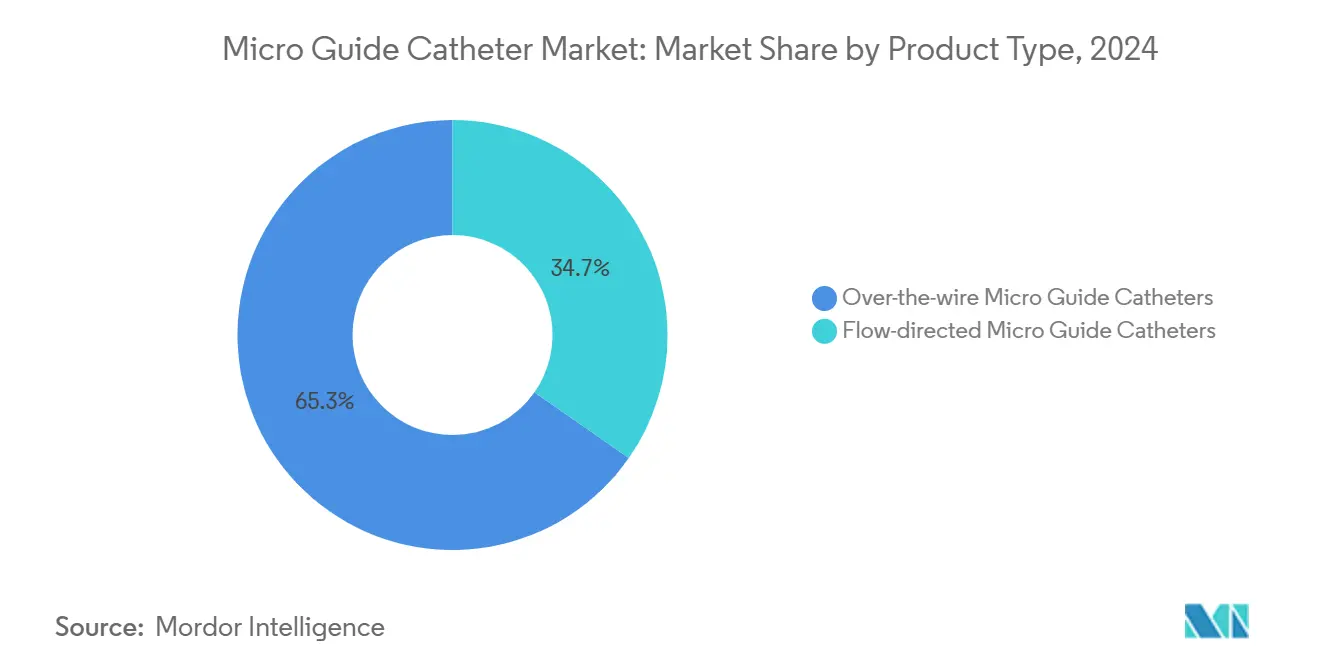

- По типу продукта устройства Над-то-провод лидировали с 65,35% доли выручки в 2024 году, в то время как устройства с потоковым управлением прогнозируются к расширению с CAGR 7,57% до 2030 года.

- По применению сердечно-сосудистые процедуры занимали 45,72% доли рынка микрокатетеров-проводников в 2024 году, а нейроваскулярный сегмент продвигается с CAGR 7,91% до 2030 года.

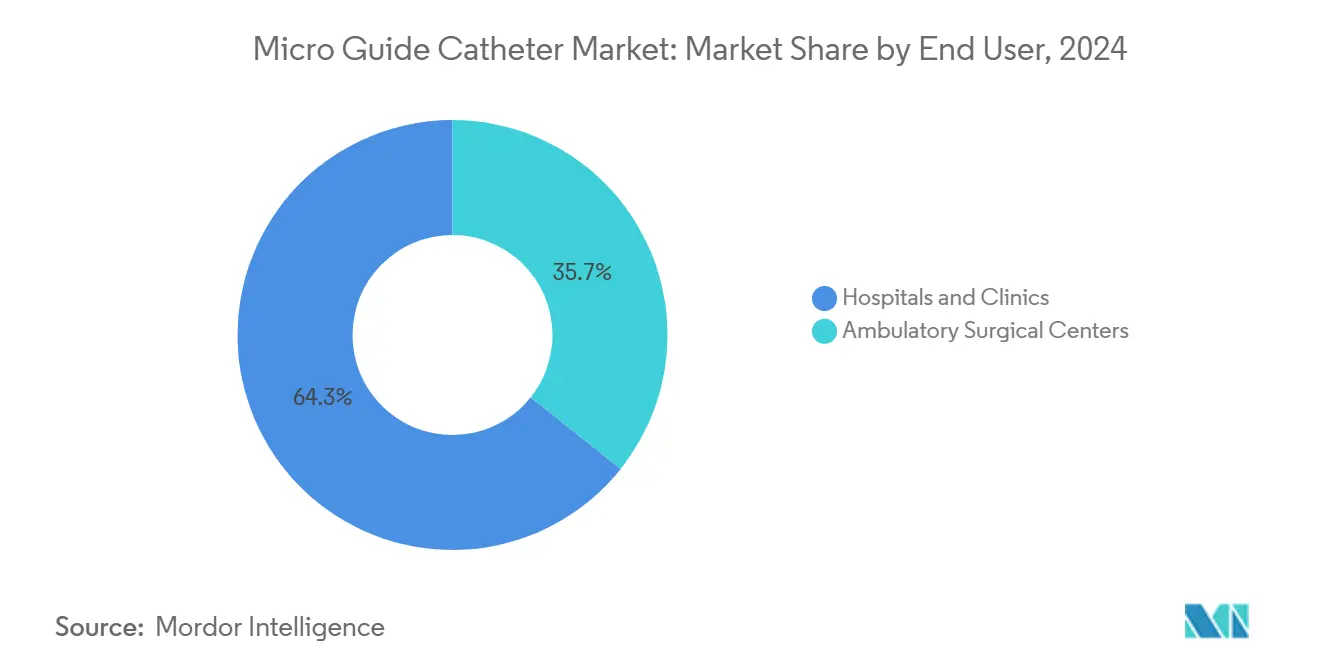

- По конечному пользователю больницы и клиники составляли 64,35% доли размера рынка микрокатетеров-проводников в 2024 году; амбулаторные хирургические центры движутся вперед с CAGR 8,23% до 2030 года.

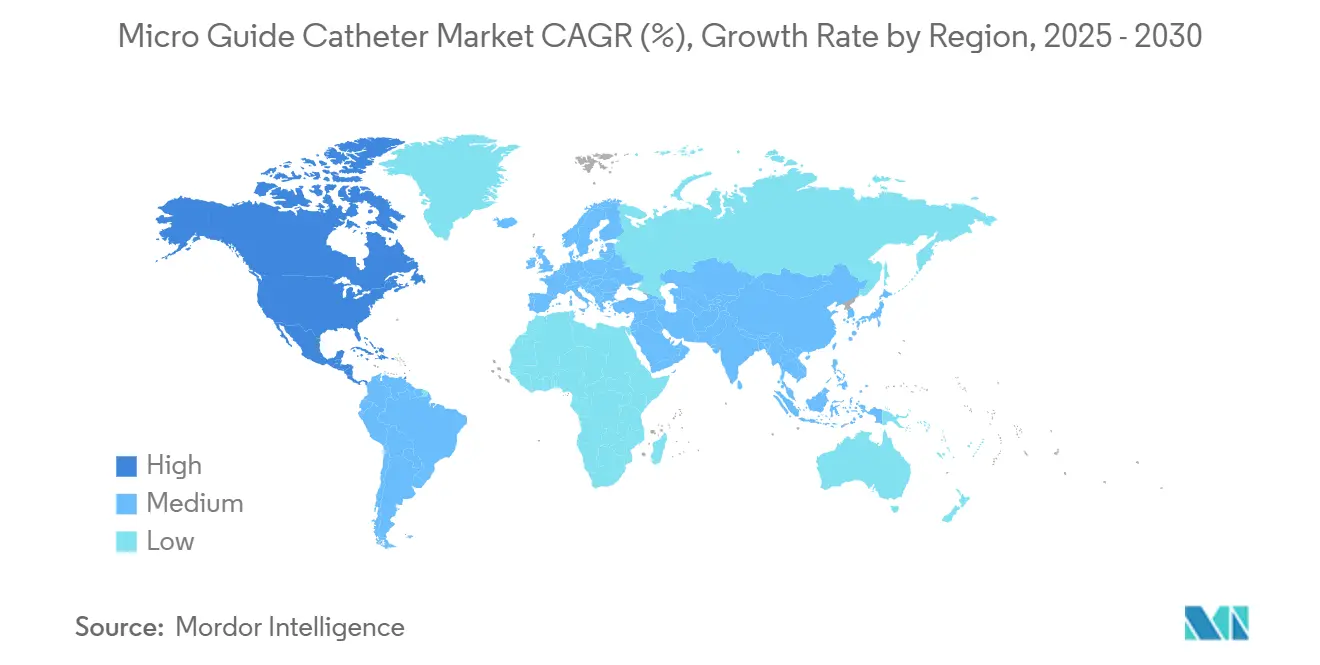

- По географии Северная Америка доминировала с долей 42,81% в 2024 году, в то время как Азиатско-Тихоокеанский регион готов к самому быстрому расширению с CAGR 8,45% до 2030 года.

Тренды и инсайты глобального рынка микрокатетеров-проводников

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя сердечно-сосудистых и нейроваскулярных нарушений | +1.8% | Глобально, с наибольшим воздействием в Северной Америке и АТЭС | Долгосрочно (≥ 4 лет) |

| Растущее внедрение минимально-инвазивных вмешательств | +1.5% | Северная Америка и ЕС лидируют, АТЭС следует | Среднесрочно (2-4 года) |

| Расширяющийся пул гериатрических пациентов по всему миру | +1.2% | Глобально, сконцентрированно на развитых рынках | Долгосрочно (≥ 4 лет) |

| Всплеск CTO-PCI, стимулирующий спрос на двойные/блокирующие микрокатетеры | +1.0% | Основные рынки Северной Америки и ЕС | Среднесрочно (2-4 года) |

| Быстрые инновации в управляемых микрокатетерах с датчиками давления | +0.8% | Глобально, раннее внедрение на развитых рынках | Краткосрочно (≤ 2 лет) |

| Расширение высокообъемных амбулаторных катетерных лабораторий в ЕМ | +0.6% | Фокус на АТЭС и Латинскую Америку | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя сердечно-сосудистых и нейроваскулярных нарушений

Сердечно-сосудистые заболевания налагают 422,3 млрд долл. США прямых затрат ежегодно на Соединенные Штаты и продолжают расти по мере пересечения факторов риска образа жизни со стареющей демографией. Тот же паттерн разворачивается в Азиатско-Тихоокеанском регионе, где Гонконг тратит 4,6 млрд долл. США, а Сингапур 8,1 млрд долл. США на лечение, побуждая правительства субсидировать интервенционные программы. Увеличивающаяся заболеваемость инсультом означает, что больше неврологов обучаются катетерным навыкам, а мультидисциплинарные команды по инсульту теперь выполняют рекордное количество тромбэктомий, которые зависят от торсионной реакции микрокатетеров-проводников и гибкости наконечника. Вместе эти факторы поддерживают долгосрочный спрос на рынке микрокатетеров-проводников.

Растущее внедрение минимально-инвазивных вмешательств

Клиническое сообщество отдает предпочтение менее инвазивным решениям, таким как TAVR для пожилых пациентов высокого риска; самораскрывающиеся клапаны показали 9,4% комбинированной конечной точки против 10,6% для баллон-расширяемых платформ в небольших фиброзных кольцах. Более высокие объемы структурных сердечных случаев требуют микрокатетеров с точной обратной связью по давлению для оптимизации позиционирования окклюдирующего устройства. Компьютерное программное обеспечение для формования снижает неудачи первого прохода с 34% до 4%, сокращая секунды флюороскопии и усталость оператора. Те же цифровые инструменты информируют системы инсульта, где скорость доступа диктует неврологическую функцию, создавая таким образом значимый попутный ветер для роста рынка микрокатетеров-проводников.

Расширяющийся пул гериатрических пациентов по всему миру

Доля взрослых в возрасте 65+ растет; почти каждый шестой американец будет в этой когорте к 2030 году, в то время как Япония уже превышает 28% [1]JACC: Advances Editorial, "Geriatric кардиология: Four Decades из Evolution," jacc.org. Гериатрическая васкуляризация часто характеризуется извитостью и кальцификацией, требуя катетеров с более высокой толкающей способностью и сопротивлением изгибу. Гидравлические управляемые валы обеспечивают точное движение наконечника, критическое преимущество там, где более длительные процедурные времена повышают риск инсульта или кровотечения. Операторы раннего карьерного этапа теперь решают больше высокорискованных пожилых случаев, чем опытные коллеги, подчеркивая пробел в обучении, который помогают преодолеть специализированные микрокатетеры.

Всплеск CTO-PCI, стимулирующий спрос на двойные/блокирующие микрокатетеры

Показатели успеха в CTO-вмешательствах поднялись до 80-90% благодаря передовой инженерии микрокатетеров и структурированным программам наставничества. Блокирующие конструкции, такие как NHancer, обеспечивают 97,5% успеха в поражениях с низкими J-CTO баллами, действуя как единственный катетер почти в 70% случаев. Двухпросветные устройства сохраняют поток боковых ветвей и обеспечивают контролируемые техники реэнтри, делая их незаменимыми в бифуркациях. Лазерные катетеры используют наконечники 0,7 мм для абляции неэластичной бляшки при 80 мДж/мм², расширяя варианты, когда баллоны терпят неудачу, и усиливая роль технологии рынка микрокатетеров-проводников в сложных случаях.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка высококвалифицированных интервенционных специалистов | −1.2% | Глобально, остро в сельских и развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Отзывы продуктов и строгий пост-маркетинговый надзор | −0.8% | Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Проблемы точности в FFR при использовании микрокатетеров | −0.6% | Глобальная клиническая практика | Среднесрочно (2-4 года) |

| Волатильность цепочки поставок для высокопроизводительных полимеров | −0.9% | Глобальный производственный след | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нехватка высококвалифицированных интервенционных специалистов

Только один новый кардиолог входит в рабочую силу на каждых двух уходящих на пенсию, ограничивая пропускную способность лабораторий во многих больницах [2]Becker'с больница Review Team, "кардиология Рабочая сила отчет 2025," . Уровни выгорания возросли, поскольку возмещение стagnates, в то время как сложность случаев растет. Врачи раннего карьерного этапа сталкиваются с более высокими прогнозируемыми нагрузками смертности случаев, укрепляя потребность в интуитивных катетерах, которые сокращают кривые обучения и повышают уверенность. Сельские регионы наиболее сильно ощущают нехватку; больницы отправляют пациентов за сотни миль, задерживая лечение и сжимая спрос на устройства рынка микрокатетеров-проводников в недообслуживаемых областях.

Волатильность цепочки поставок для высокопроизводительных полимеров

Нехватка PTFE и Pebax подскакивает затраты на сырье на двузначные проценты и запускает протоколы распределения у контрактных производителей; нарушение циклододекатриена Arkema сократило поставку Pebax на 75%. Компании медицинских устройств теперь тратят до 20% выручки на логистику, побуждая к двойному снабжению, запасам смолы и ускоренным пилотам 3d-печати. FDA США классифицирует нехватку педиатрических катетеров как проблему общественного здравоохранения и запрашивает проактивные уведомления о нехватке в рамках своей программы устойчивой цепочки поставок. Эти ограничения сдерживают рост до тех пор, пока альтернативные химические вещества не получат регулятивное разрешение.

Сегментный анализ

По типу продукта: доминирование Over-the-Wire сталкивается с инновациями потокового управления

Конфигурации Над-то-провод держали 65,35% выручки в 2024 году, поскольку операторы продолжают отдавать предпочтение их инкрементальной поддержке во время продолжительных надуваний баллона и доставки стента. Укоренившаяся клиническая знакомость этой категории держит ее в центре CTO-протоколов, однако системы с потоковым управлением набирают темп с CAGR 7,57%, особенно в нейроваскулярных кругах, которые ценят атравматический дистальный доступ. Renegade HI-FLO от Boston Scientific иллюстрирует конструктивные достижения, показывая на 36,8% меньшую силу и на 7% более высокий поток, чем конкуренты [3]Boston Scientific клинический инженерия, "Renegade HI-FLO Bench производительность," bostonscientific.com. Управляемые валы снижают обмены проводов, помогая лабораториям сократить флюороскопию и контраст.

Инновации сходятся на форм-факторах с двумя и тремя просветами, которые облегчают одновременную доставку проводов или микроспиралей. Трехпросветная конструкция Gore обрабатывает до четырех проводов, упрощая размещение фенестрированного трансплантата. Просветы с датчиками давления обещают интегрированную физиологическую оценку, но остаются нишевыми из-за ограничений калибровки, которые отстают от специализированных проводов на 0,03 единицы точности фракционного резерва потока. По мере стабилизации мощности поставщиков смолы производители стремятся объединить управляемость, модульность и низкопрофильные дистальные валы в линейки следующего поколения, обеспечивая продолжение сдвига рынка микрокатетеров-проводников к универсальным гибридам.

По применению: лидерство сердечно-сосудистой области встречает нейроваскулярные инновации

Сердечно-сосудистая область обеспечила 45,72% продаж 2024 года, опираясь на высокообъемные чрескожные коронарные и периферические артериальные случаи. Операторы полагаются на надежные дополнительные возможности, такие как фракционный резерв потока, полученный из микрокатетера, который исследование AQVA-II показывает обеспечивает оптимальную пост-PCI физиологию у 77% пациентов по сравнению с 54% через ангиографическое руководство. Между тем, нейроваскулярный сегмент продвигается с CAGR 7,91%, подпитываемый пересмотрами рекомендаций тромбэктомии и усовершенствованиями эмболических спиралей. Жидкие эмболические агенты, испытанные в исследовании CLARIDAD, достигли 99% окклюзии, подчеркивая ценность платформенных катетеров, предлагающих прогрессивное затухание радиопрозрачности для многоэтапных вмешательств.

Передача технологий между подспециальностями ускоряет прогресс. Магнитные микроволоконные боты шириной менее 300 мкм визуализируют субмиллиметровые сосуды, в то время как MR-управляемые волокна полностью отказываются от флюороскопии, критическая победа для педиатрии. Онкология и периферические сосудистые показания формируют зарождающийся третий столп, а вычислительная гидродинамика предполагает, что микрокатетеры с элюцией лекарств могут сократить время инфузии химиотерапии на 28%, расширяя покрытие рынка микрокатетеров-проводников по линиям услуг.

По конечному пользователю: доминирование больниц оспаривается расширением ASC

Больницы и клиники сохранили 64,35% продаж в 2024 году благодаря круглосуточной инфраструктуре визуализации и мультидисциплинарному персоналу. Тем не менее, амбулаторные хирургические центры (ASC) показали CAGR 8,23%, движимые одобрением CMS коронарных вмешательств вне больничных стен и скуп-апами частного капитала, ищущими предсказуемый денежный поток. Данные Medicare показывают, что объем PCI в ASC вырос почти в девяносто раз между 2018 и 2022 годами, но все еще представляет менее 1% всех претензий, иллюстрируя пространство для масштабирования.

Принятие ASC зависит от строгого отбора пациентов, поскольку операторы избегают профилей высокого риска кровотечения. Для оптимизации рабочего процесса центры развертывают высокоскоростную 256-срезовую КТ-ангиографию как привратника, сокращая показатели отмены в тот же день на 22%. Поставщики катетеров разрабатывают комплекты, предварительно упакованные с инструментами пересечения, поддержки и обмена, чтобы соответствовать сжатым инвентарным следам. Рыночный импульс в этой обстановке стимулирует производителей устройств к созданию моделей стерилизации и упаковки, которые соответствуют одноразовому бережливому снабжению.

Географический анализ

Северная Америка закрепляет 42,81% выручки 2024 года на силе всеобъемлющего страхового покрытия, высокой плотности лабораторий и быстрого принятия функций точной навигации. Операторы США выполняют более 500 000 случаев PCI ежегодно, причем 29% включают техники CTO, которые повышают показатели прохождения микрокатетеров. Канада принимает подход ступицы и спицы, где общинные больницы отправляют сложных пациентов в академические центры, увеличивая национальный оборот устройств. Возмещение для катетеров с датчиками давления остается благоприятным, с CMS, платящим дополнительные 989 долл. США за использование, когда документировано в амбулаторных претензиях.

Азиатско-Тихоокеанский регион, прогнозируемый с CAGR 8,45% до 2030 года, будет колеблющейся территорией для инкрементальных достижений на рынке микрокатетеров-проводников. Китай открывает более 250 катетерных лабораторий каждый год, и его тендеры объемных закупок толкают отечественные фирмы к дифференцированным нишам, таким как управляемые дистальные наконечники, чтобы избежать потолков товарных цен. Япония продвигается далее как стареющее общество с универсальным покрытием; его нейтральное возмещение для новых нейротромбэктомических инструментов ускоряет раннее принятие. Экономики Юго-Восточной Азии, такие как Вьетнам, регистрируют двузначные темпы роста медицинских устройств, хотя они полагаются на импорт для сложных микрокатетеров-проводников. Участие в местных клинических испытаниях увеличилось на 65% между 2021 и 2024 годами, обеспечивая более быстрые внутристрановые регистрации.

Европа представляет стабильное расширение середины одной цифры, подпитываемое Германией, Францией и Великобританией. Регулирование медицинских устройств ЕС (MDR) удлиняет циклы одобрения, но повышает воспринимаемую безопасность, поддерживая доверие клиницистов. Фрагментированная плательщическая смесь Латинской Америки умеряет объем, однако бразильский рынок сосудистых устройств в 59 млн долл. США устанавливает опорную точку для премиальных катетеров, нацеливающихся на частные больницы. Ближневосточные узлы, такие как Саудовская Аравия, инвестируют в центры кардиологического совершенства в рамках Видения 2030, создавая контракты закупок, которые часто связывают аппаратуру визуализации с одноразовыми материалами.

Конкурентный ландшафт

Консолидация отрасли усилилась, сигнализируя о сдвиге к умеренной концентрации. Boston Scientific купила Silk дорога медицинский за 1,26 млрд долл. США, за которой последовала ее сделка с Bolt медицинский за 664 млн долл. США, выравнивая нейропериферический пайплайн с хронической каротидной работой. Teleflex приобрела сосудистое подразделение Biotronik за 760 млн евро и теперь выставляет баллоны с лекарственным покрытием вместе с вложенными двухпросветными катетерами под единой IFU, выигрывая интегрированные контракты на линейки продуктов. Эти объединения позволяют комбинированное снабжение Pebax и стальной оплетки, буферируя затраты на инфляцию сырья.

Технология является основным дифференциатором. Стартапы, такие как Vantis сосудистый, обеспечили 5 млн долл. США для миниатюризации внутрисосудистых литотрипсических головок на валы микрокатетеров для кальцифицированных CTO. Патентные заявки группируются вокруг полимерной волоконной оптики, которая интегрирует измерения FFR с отводом без отдельных проводов, хотя валидация остается ранней. Белое пространство появляется в педиатрии, где диаметры просвета ниже 1,2 Fr требуют уникальных допусков экструзии; ни один инкумбент еще не достиг широкого коммерческого масштаба.

Коммерческая стратегия теперь вращается вокруг гибридных моделей продаж, объединяющих капитальное оборудование с одноразовыми микрокатетерами-проводниками. Например, лицензии на ИИ-программное обеспечение связываются с катетерами с датчиками, создавая повторяющийся доход и блокировку устройств. Устойчивость поставщиков поднимается в повестке дня; OEM используют двойное снабжение валов в Юго-Восточной Азии и Латинской Америке для смягчения риска отключения смолы. В целом, игроки должны балансировать сжигание НИОКР с затратами MDR и FDA пост-маркетингового надзора, участвуя в гонке за обеспечением амбулаторных лабораторий отделение интенсивной терапии-Свет как территории первопроходца на рынке микрокатетеров-проводников.

Лидеры отрасли микрокатетеров-проводников

-

Boston Scientific Corporation

-

Medtronic PLC

-

Merit медицинский системы

-

Terumo Corporation

-

Cardinal здоровье Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2024: BIOTRONIK и IMDS запускают микрокатетер Микро Rx, четвертое устройство производства IMDS, распространяемое BIOTRONIK в Соединенных Штатах.

- Ноябрь 2023: Terumo Европа создает южноафриканскую дочернюю компанию для укрепления своего международного присутствия.

- Июль 2023: ASAHI INTECC объединяется с Toyoflex Corporation, расширяя производственные мощности и глобальный охват.

Охват отчета по глобальному рынку микрокатетеров-проводников

Согласно охвату отчета, катетеры - это трубки, изготовленные из материалов медицинского класса. Они используются для лечения различных типов заболеваний, таких как сердечно-сосудистые, желудочно-кишечные, урологические и неврологические.

| Микрокатетеры-проводники over-the-wire |

| Микрокатетеры-проводники с потоковым управлением |

| Сердечно-сосудистые |

| Нейроваскулярные |

| Другие |

| Больницы и клиники |

| Амбулаторные хирургические центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Микрокатетеры-проводники over-the-wire | |

| Микрокатетеры-проводники с потоковым управлением | ||

| По применению | Сердечно-сосудистые | |

| Нейроваскулярные | ||

| Другие | ||

| По конечному пользователю | Больницы и клиники | |

| Амбулаторные хирургические центры | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка микрокатетеров-проводников?

Размер рынка микрокатетеров-проводников составляет 472,65 млн долл. США в 2025 году и прогнозируется достичь 650,01 млн долл. США к 2030 году.

Кто являются ключевыми игроками на рынке микрокатетеров-проводников?

Boston Scientific Corporation, Medtronic PLC, Merit медицинский системы, Terumo Corporation и Cardinal здоровье Inc. являются основными компаниями, работающими на рынке микрокатетеров-проводников.

Какой тип продукта лидирует по выручке сегодня?

Конструкции Над-то-провод занимали 65,35% выручки в 2024 году, отражая знакомство клиницистов и широкие клинические показания.

Как Азиатско-Тихоокеанский регион сравнивается с Северной Америкой?

Северная Америка сохраняет 42,81% выручки 2024 года, но Азиатско-Тихоокеанский регион будет расти быстрее с CAGR 8,45% до 2030 года по мере роста больничных мощностей и заболеваемости.

Последнее обновление страницы: