Размер и доля глобального рынка катетеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 62 Миллиардов долларов США |

| Размер Рынка (2030) | 85.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.60% CAGR |

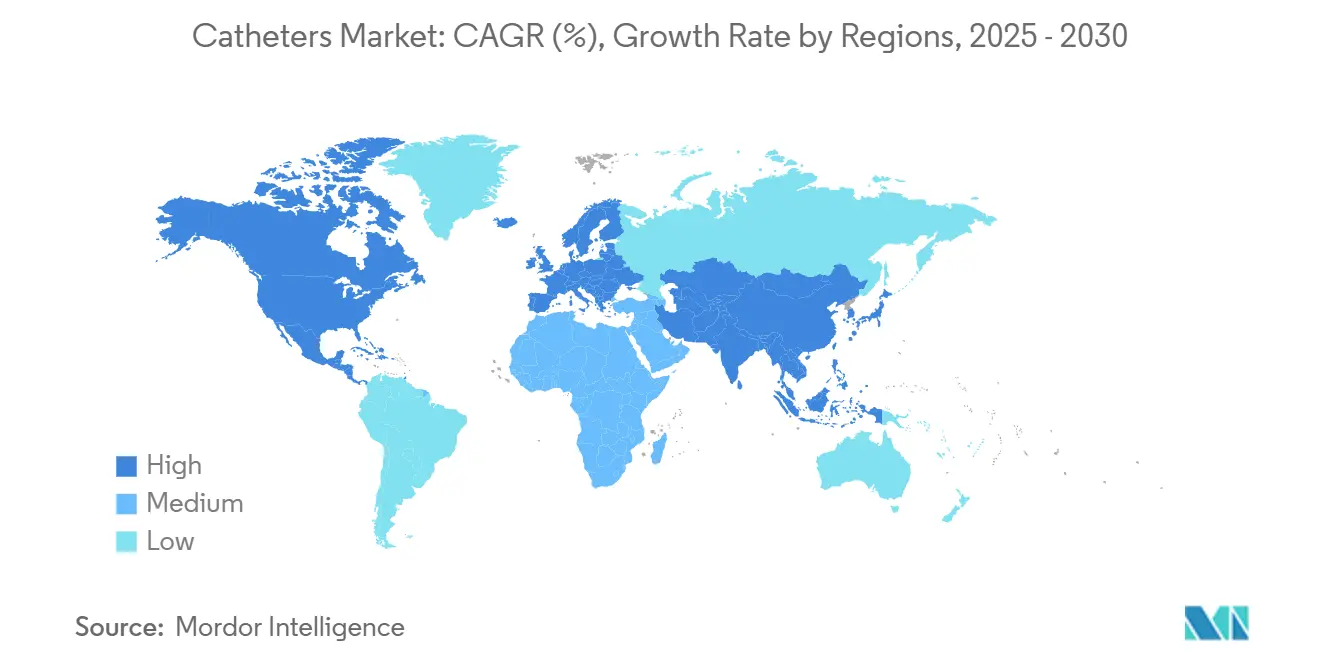

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка катетеров от Mordor Intelligence

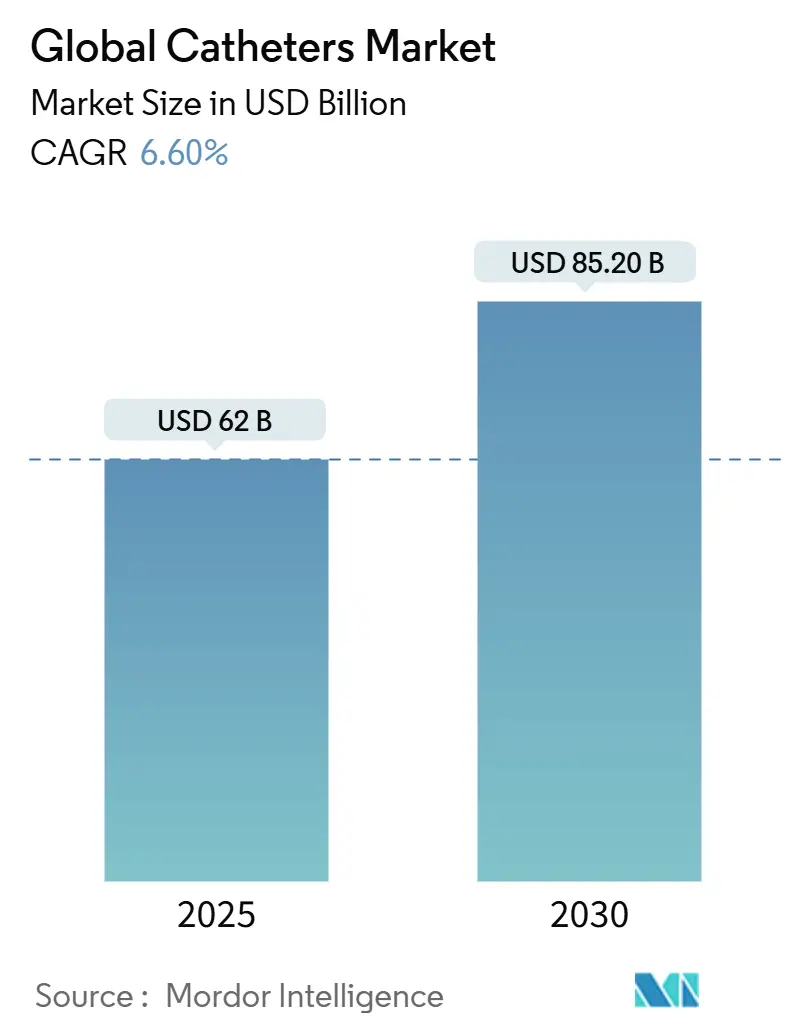

Рынок катетеров составил 62,0 миллиарда долларов США в 2025 году и, по прогнозам, достигнет 85,2 миллиарда долларов США к 2030 году, развиваясь со среднегодовым темпом роста 6,6%. Старение населения, растущее бремя хронических сердечно-сосудистых и почечных заболеваний, а также более широкое принятие минимально инвазивных процедур продолжают стимулировать спрос. Технологические циклы, которые обеспечивают более умные покрытия, встроенные датчики и дизайн с помощью ИИ, еще больше расширяют клиническое применение катетерных продуктов. В то же время, реинжиниринг цепочки поставок для специальных полимеров и силикона стал стратегическим фокусом, поскольку производители стремятся поддерживать стабильное качество и ценообразование. Конкурентное позиционирование опирается на инновационные конвейеры, поскольку компании стремятся консолидировать фрагментированные продуктовые ниши и защитить интеллектуальную собственность. Возможности остаются сильными в домашнем самообслуживании, где поддерживающее возмещение расходов и услуги телездравоохранения обеспечивают пути лечения вне учреждений, расширяя адресуемый рынок катетеров далеко за пределы традиционных больничных условий.

Ключевые выводы отчета

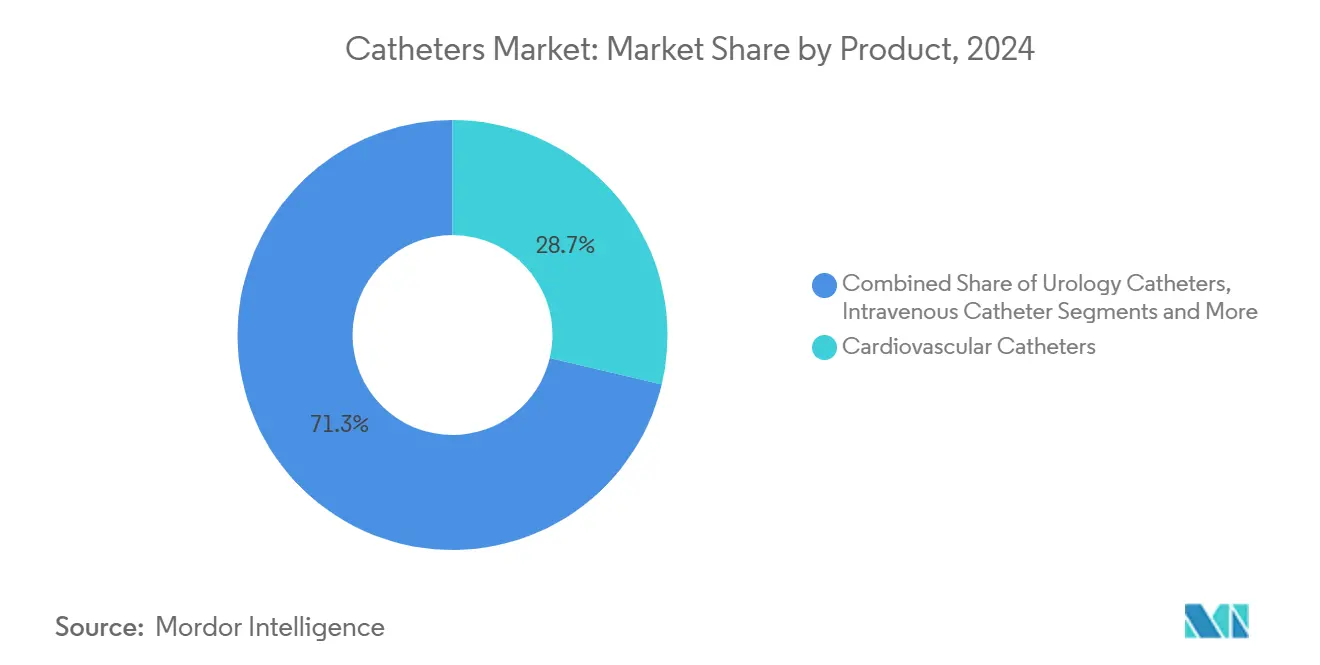

- По типу продукта сердечно-сосудистые катетеры лидировали с 28,7% доли рынка катетеров в 2024 году, тогда как нейроваскулярные катетеры прогнозируется расти со среднегодовым темпом роста 7,3% до 2030 года.

- По конечным пользователям больницы контролировали 68,3% рынка катетеров в 2024 году; домашний уход показывает самое быстрое расширение со среднегодовым темпом роста 7,5% к 2030 году.

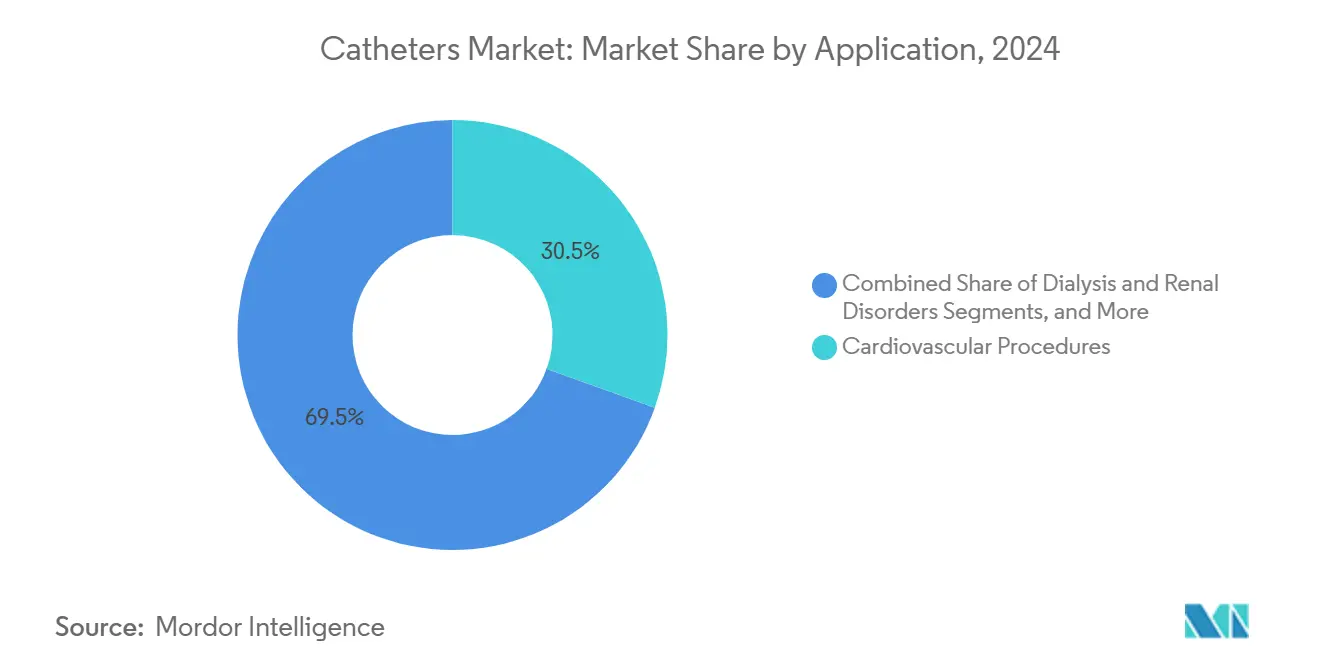

- По применению сердечно-сосудистые процедуры составили 30,5% доли размера рынка катетеров в 2024 году, в то время как применения диализа готовы развиваться со среднегодовым темпом роста 7,8% в течение прогнозного периода.

- По географии Северная Америка занимала 43,3% рынка катетеров в 2024 году, однако Азиатско-Тихоокеанский регион находится на пути роста со среднегодовым темпом роста 8,3% до 2030 года.

Тенденции и инсайты глобального рынка катетеров

Анализ воздействия драйверов

| Драйвер | ( ~ ) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность сердечно-сосудистых, неврологических и урологических расстройств | +1.8% | Глобально, стареющее население | Долгосрочно (≥ 4 лет) |

| Увеличение внедрения минимально инвазивных вмешательств | +1.5% | Северная Америка и ЕС лидируют; АТЭС ускоряется | Среднесрочно (2-4 года) |

| Всплеск спроса на антимикробные и гидрофильные катетеры с покрытием | +1.2% | Глобально | Краткосрочно (≤ 2 лет) |

| Быстрое внедрение домашней самостоятельной катетеризации | +0.9% | Развитые рынки первыми; расширение на развивающиеся экономики | Среднесрочно (2-4 года) |

| Интеграция умных/подключенных катетеров с датчиками | +0.7% | США, ЕС, Япония | Долгосрочно (≥ 4 лет) |

| Рост амбулаторных хирургических центров на развивающихся рынках | +0.6% | Ядро АТЭС, распространение на БВА и Латинскую Америку | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность сердечно-сосудистых, неврологических и урологических расстройств

Сердечно-сосудистые заболевания теперь поражают 655 миллионов человек, в то время как заболеваемость инсультом выросла на 15% с 2019-2024 годов, стимулируя внедрение нейроваскулярных катетеров для процедур тромбэктомии [1]Редакционная группа, "Заболеваемость инсультом и глобальное бремя," Nature, nature.com. Хроническая болезнь почек поражает 850 миллионов человек и увеличивает спрос на катетеры для доступа к диализу, поскольку популяция гемодиализа в развитых регионах расширяется на 6% ежегодно. Этот эпидемиологический импульс делает объемы катетеров менее чувствительными к экономическим циклам и подчеркивает их роль как основных инструментов ухода в рамках более широкого рынка катетеров.

Увеличение внедрения минимально инвазивных вмешательств

Катетер-основанные техники представляют 75% сердечно-сосудистых процедур в развитых системах здравоохранения, по сравнению с 45% десять лет назад. Платформа импульсной полевой абляции PulseSelect от Medtronic показала 30% роста выручки в 2024 году, отражая системный толчок к снижению больничного пребывания и улучшению результатов [2]Инвесторские новости, "PulseSelect достигает 30% роста выручки," Medtronic, medtronic.com. Роботизированные навигационные решения, такие как Stereotaxis EMAGIN, также повышают точность, ограничивая радиационное воздействие. Эти динамики укрепляют устойчивый спрос на рынке катетеров, поскольку плательщики ищут большую процедурную эффективность.

Всплеск спроса на антимикробные и гидрофильные катетеры с покрытием

Инфекции, связанные с катетерами, составляют 40% больничных инфекций, которые стоят глобальным системам 35 миллиардов долларов США ежегодно. Гидрофильные покрытия могут снизить частоту инфекций мочевыводящих путей на 64% по сравнению с устройствами без покрытия. Новые коды US HCPCS, действующие с января 2026 года, возмещают расходы на гидрофильные катетеры, создавая экономическое обоснование для быстрого внедрения. Конвергенция доказанной клинической эффективности и благоприятных условий оплаты расширяет внедрение премиальных покрытий на рынке катетеров.

Быстрое внедрение домашней самостоятельной катетеризации

Самостоятельная катетеризация повышает качество жизни и снижает зависимость от учреждений. Программы обучения пациентов и более легкие одноразовые устройства повышают приверженность, с уровнями удовлетворенности, растущими несмотря на более высокие удельные затраты. Телемедицина добавляет удаленный надзор, в то время как 25% скачок в использовании домашнего диализа с 2020-2024 годов сигнализирует о долговременном спросе на готовые для дома катетерные системы. Поскольку политики благосклонны к децентрализации ухода, домашний сегмент становится значимым каналом роста в рамках рынка катетеров.

Анализ воздействия ограничений

| Ограничение | ( ~ ) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Инфекции, связанные с катетерами, и образование биопленки | -0.8% | Глобально, неотложная помощь | Краткосрочно (≤ 2 лет) |

| Доступность заменителей без катетера | -0.6% | Технологически развитые рынки | Среднесрочно (2-4 года) |

| Волатильность цепочки поставок полимеров и силикона | -0.5% | Глобальное производство | Краткосрочно (≤ 2 лет) |

| Давление возмещения расходов на зрелых рынках | -0.4% | Северная Америка и ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Инфекции, связанные с катетерами, и образование биопленки

Уровень инфекций от постоянных катетеров достигает 25% в некоторых условиях, при этом инфекции кровотока, связанные с катетерами, несут уровни смертности до 25%. Поскольку регуляторы ужесточают протоколы контроля инфекций, ограничения времени нахождения устройства и более частые замены повышают затраты и осложняют клинические рабочие процессы, сдерживая краткосрочный импульс на рынке катетеров.

Волатильность цепочки поставок полимеров и силикона

Нехватка PTFE привела к росту материальных затрат до 20% от выручки устройств, по сравнению с 12% в 2020 году. Производители преследуют вертикальную интеграцию и альтернативные материалы, однако квалификационные испытания и регуляторные разрешения удлиняют сроки, создавая периодические нехватки продуктов на рынке катетеров.

Сегментный анализ

По продуктам: лидерство сердечно-сосудистых на фоне ускорения нейроваскулярных

Сердечно-сосудистые катетеры обеспечили 28,7% рынка катетеров в 2024 году, поддерживаемые укоренившимися клиническими протоколами в ангиографии, абляции и электрофизиологии. Эта зрелость обеспечивает стабильные объемы, поскольку больницы регулярно запасаются множественными размерами и конфигурациями. Размер рынка катетеров для сердечно-сосудистых вмешательств прогнозируется расширяться стабильными темпами в соответствии с распространенностью коронарной болезни. Нейроваскулярные катетеры, хотя все еще меньше по выручке, развиваются со среднегодовым темпом роста 7,3%, поскольку центры инсульта расширяются, а устройства механической тромбэктомии доказывают эффективность. Техника милли-спиннера Стэнфорда показывает 90% успеха против 50% для устаревших систем, подчеркивая технологический потенциал роста.

Инновационные конвейеры остаются активными. Управляемые наконечники, усовершенствованная оплетка и более мягкие полимеры повышают нейроваскулярную навигацию, сужая профили риска и открывая новые процедурные показания. Внутривенные катетеры остаются расходными материалами самого высокого объема в больничных цепочках поставок, но давление маржи сохраняется из-за коммодитизированного ценообразования. Специальные дизайны - от окклюзионных баллонов до конфигураций с лекарственным покрытием - требуют премиального ценообразования и смягчают прибыльность. Во всех категориях клинические данные, ясность возмещения расходов и доступность материалов формируют сдвиги долей внутри более широкого рынка катетеров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: доминирование больниц под угрозой роста домашнего ухода

Больницы представляли 68,3% продаж 2024 года, отражая их центральную роль в экстренных и сложных процедурах, требующих хирургических кабинетов и инфраструктуры визуализации. Эта верхняя позиция иллюстрирует концентрацию размера рынка катетеров в институциональном уходе. Однако условия домашнего ухода расширяются на 7,5% ежегодно, поскольку мониторинг телездравоохранения и упрощенные устройства позволяют пациентам с хроническими заболеваниями управлять лечением без повторных госпитализаций. Новые коды HCPCS 2026 года стимулируют устройства для домашнего использования, что может наклонить бюджеты закупок в сторону общественных каналов [3]Политический брифинг, "Коды катетеров для домашнего использования 2026," CMS, cms.gov.

Амбулаторные хирургические центры захватывают дополнительную долю, выполняя рутинные катетерные процедуры в условиях контролируемых затрат. Поставщики ценят быстрый оборот пациентов и более низкие накладные расходы по сравнению с третичными больницами. Страховщики направляют подходящие случаи в эти учреждения, обеспечивая устойчивый объем. В течение прогнозного горизонта динамика конечных пользователей будет зависеть от темпа децентрализации ухода и от того, как быстро плательщики адаптируют рамки возмещения расходов, в конечном итоге переопределяя каналы продаж для рынка катетеров.

По применению: лидируют сердечно-сосудистые процедуры, ускоряется диализ

Сердечно-сосудистые вмешательства составили 30,5% размера рынка катетеров в 2024 году, охватывая ангиопластику, структурное сердце и электрофизиологию. Клиническая осведомленность и прочные базы доказательств поддерживают спрос устойчивым, даже на фоне давления сдерживания затрат. Доступ к диализу появляется быстрее всего со среднегодовым темпом роста 7,8% на основе растущей распространенности почечной болезни и расширенных программ домашнего диализа. Длительный гемодиализный катетер Pristine от BD достиг 100% проходимости через 30 дней и 91% через 180 дней, сигнализируя об улучшениях дизайна, которые повышают клиническую уверенность.

Урологические применения поддерживают стабильный средне-однозначный рост, подпитываемый стареющим населением и улучшенным принятием пациентами периодической катетеризации. Сложные нейроваскулярные и структурные сердечные применения, хотя и меньшие, предоставляют неразмерные маржинальные возможности, поскольку сложные дизайны привлекают премиальное ценообразование. Тенденции применений поэтому диверсифицируют потоки доходов и подчеркивают многогранные драйверы спроса, поддерживающие рынок катетеров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 43,3% глобальной выручки в 2024 году, поддерживаемая передовыми больничными сетями, ранним внедрением технологий и благоприятным возмещением расходов. Путь прорывных устройств FDA ускорил выход на рынок новых катетеров, в то время как расширения покрытия Medicare предлагают попутный ветер для высокоценных устройств. Даже так, сжатие цен зрелого рынка и больничное бюджетное тщательное рассмотрение ставят потолок на рост объемов. Регуляторная стабильность и предсказуемый платежный ландшафт все еще делают регион испытательной площадкой для премиальных катетерных технологий, закрепляя его влияние на рынке катетеров.

Европа стоит как второй по величине кластер, сформированный Регулированием медицинских устройств. Строгая техническая документация и пост-маркетинговый надзор повышают затраты на соответствие, особенно для малых фирм, потенциально консолидируя базы поставщиков. Приоритеты предотвращения инфекций и антимикробное управление стимулируют спрос на покрытые и одноразовые устройства. Связанные с Brexit логистические вызовы и сдвиги в правилах публичных тендеров, включая движения по исключению определенных зарубежных поставщиков, осложняют планирование цепочки поставок, но могут благоприятствовать местному производству. Чистое воздействие - осторожный, но ориентированный на качество европейский рынок катетеров.

Азиатско-Тихоокеанский регион является самым быстрорастущим театром, расширяясь со среднегодовым темпом роста 8,3% до 2030 года. Модернизация системы здравоохранения, растущие хирургические объемы и государственные инвестиции в универсальный уход укрепляют базовый спрос. Расходы региона на медицинские технологии прогнозируются достичь 225 миллиардов долларов США к 2030 году. Стимулы местного производства, соглашения о передаче технологий и развивающийся сегмент частных больниц в Индии и Юго-Восточной Азии снижают барьеры входа. Тем не менее, гетерогенные регуляторные режимы и политики потолков цен требуют нюансированных стратегий выхода на рынок для фирм, стремящихся масштабироваться на рынке катетеров АТЭС.

Конкурентная среда

Рынок катетеров остается умеренно фрагментированным, при этом многонациональные корпорации и специализированные разработчики борются за долю. Лидеры отрасли эксплуатируют масштабные преимущества в стерильном производстве, распределении и клиническом образовании, перекачивая средства в НИОКР для поддержания технологических преимуществ. Консолидация набирает темп: приобретение Inari Medical Stryker за 4,9 миллиарда долларов США и покупка BD подразделения критической помощи Edwards Lifesciences за 4,2 миллиарда долларов США подчеркивают премию, присвоенную инновационным конвейерам и терапевтическим смежностям.

Технологическая дифференциация является решающим рычагом. Игроки соревнуются в интеграции антимикробных покрытий, встроенных датчиков и моделирования с помощью ИИ для поставки катетеров, которые снижают частоту осложнений и обеспечивают аналитику в реальном времени. План Teleflex по разделению на две чистые игровые компании - одну, сфокусированную на сосудистом доступе и интервенционных продуктах - иллюстрирует стратегическое заострение вокруг высокорастущих ниш. Патентные заявки в технологиях катетеров выросли на 25% каждый год, указывая на интенсивные усилия по блокировке конкурентных рвов.

Развивающиеся компании захватывают возможности белого пространства в нейроваскулярных, диализных и домашних сегментах, где продуктовые линии действующих лиц отстают от эволюционирующих клинических протоколов. В то же время, вызовы поиска полимеров и регуляторные накладные расходы толкают меньшие предприятия к поиску альянсов контрактного производства или становлению целями приобретений. В целом, устойчивые инвестиции в материаловедение, слияние датчиков и ориентированный на пользователя дизайн будут диктовать иерархию на рынке катетеров.

Лидеры глобальной индустрии катетеров

-

Hollister

-

Medtronic Plc

-

Coloplast

-

Becton, Dickinson and Company

-

B. Braun Melsungen AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: B. Braun Medical представила устройство закрепления катетера Clik-FIX Epidural/Peripheral Nerve Block, направленное на снижение смещения во время региональной анестезии.

- Январь 2025: Radical Catheter Technologies получила разрешение FDA 510(k) для своего 8F нейроваскулярного катетера, построенного на проприетарной ленточной технологии.

- Январь 2025: Доктор Брюс Гарднер из Sanford Health получил одобрение FDA на дизайн катетера, который автоматически сдувает свой удерживающий баллон при избыточном напряжении.

- Декабрь 2024: Terumo Interventional Systems запустила периферический поддерживающий катетер R2P NaviCross в США, с конструкцией из двойной оплетки нержавеющей стали для улучшенного контроля крутящего момента.

Сфера отчета о глобальном рынке катетеров

Согласно сфере отчета, катетер - это медицинское устройство, которое может быть вставлено в тело для лечения заболеваний или выполнения хирургических процедур. Путем модификации материала или корректировки способа производства катетеров можно адаптировать катетеры для сердечно-сосудистых, урологических, гастроинтестинальных, нейроваскулярных и офтальмологических применений. Рынок катетеров сегментирован по продуктам (сердечно-сосудистые катетеры, урологические катетеры, внутривенные катетеры, нейроваскулярные катетеры и другие продукты), конечным пользователям (больницы, учреждения длительного ухода и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Сердечно-сосудистые катетеры |

| Урологические катетеры |

| Внутривенные катетеры |

| Нейроваскулярные катетеры |

| Специальные / другие катетеры |

| Больницы |

| Амбулаторные хирургические центры |

| Условия домашнего ухода |

| Другие |

| Сердечно-сосудистые процедуры |

| Недержание мочи и задержка |

| Диализ и почечные расстройства |

| Другие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Сердечно-сосудистые катетеры | |

| Урологические катетеры | ||

| Внутривенные катетеры | ||

| Нейроваскулярные катетеры | ||

| Специальные / другие катетеры | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры | ||

| Условия домашнего ухода | ||

| Другие | ||

| По применению | Сердечно-сосудистые процедуры | |

| Недержание мочи и задержка | ||

| Диализ и почечные расстройства | ||

| Другие | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер глобального рынка катетеров?

Рынок катетеров был оценен в 62,0 миллиарда долларов США в 2025 году и прогнозируется достичь 85,2 миллиарда долларов США к 2030 году.

Кто является ключевыми игроками на глобальном рынке катетеров?

Hollister, Medtronic Plc, Coloplast, Becton, Dickinson and Company и B. Braun Melsungen AG являются основными компаниями, работающими на глобальном рынке катетеров.

Какой регион растет быстрее всего на глобальном рынке катетеров?

Азиатско-Тихоокеанский регион оценивается как растущий с наивысшим CAGR в течение прогнозного периода (2025-2030).

Какой продуктовый сегмент лидирует на рынке катетеров?

Сердечно-сосудистые катетеры занимают верхнее место, представляя 28,7% глобальной выручки в 2024 году.

Последнее обновление страницы: