Размер и доля глобального рынка мочевых катетеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.39 Миллиардов долларов США |

| Размер Рынка (2030) | 8.2 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.38% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка мочевых катетеров от Mordor Intelligence

Рынок мочевых катетеров достиг 6,08 млрд долларов США в 2025 году и, по прогнозам, поднимется до 7,90 млрд долларов США к 2030 году, отражая среднегодовой темп роста 5,38% в период 2025-2030 годов. Рост поддерживается старением населения, растущей распространенностью недержания мочи и непрерывными инновациями продуктов, которые сочетают антимикробные покрытия с функциями цифрового мониторинга. Стимулы ценностно-ориентированной помощи направляют больницы к премиум-катетерам, которые снижают риск инфекций, в то время как внедрение домашнего ухода ускоряется по мере расширения возмещения расходов. Регуляторные требования, такие как Регламент ЕС по медицинским устройствам и планируемый отказ от DEHP, поощряют устойчивые биоматериалы, увеличивая затраты на разработку, но также открывая ниши для экологически чистых дизайнов. Конкурентная интенсивность возрастает, поскольку крупные действующие компании приобретают, партнерствуют или запускают новые химические покрытия, чтобы сохранить долю на все более ориентированном на результаты рыночном ландшафте.

Ключевые выводы отчета

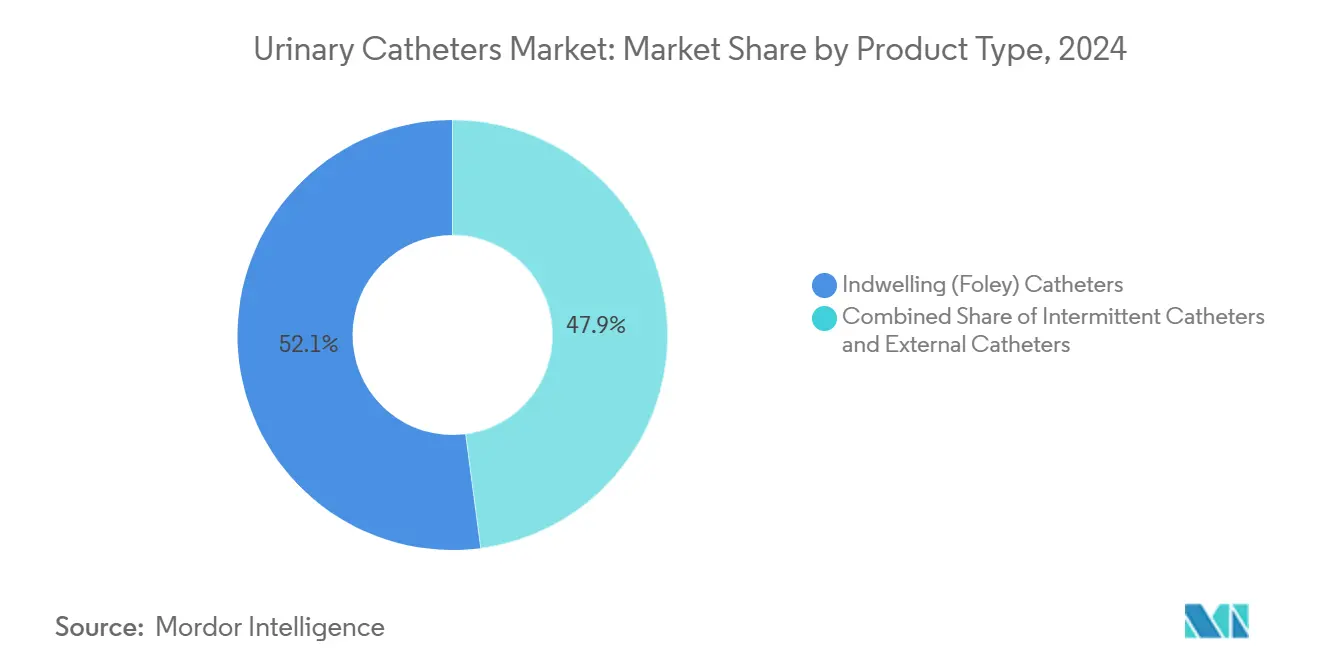

- По типу продукта постоянные катетеры лидировали с 52,13% доли рынка мочевых катетеров в 2024 году; прогнозируется, что интермиттирующие катетеры покажут самый быстрый среднегодовой темп роста 5,91% до 2030 года.

- По полу пациентки женского пола принесли 65,52% выручки в 2024 году, в то время как мужской сегмент готов расти со среднегодовым темпом роста 6,23% до 2030 года.

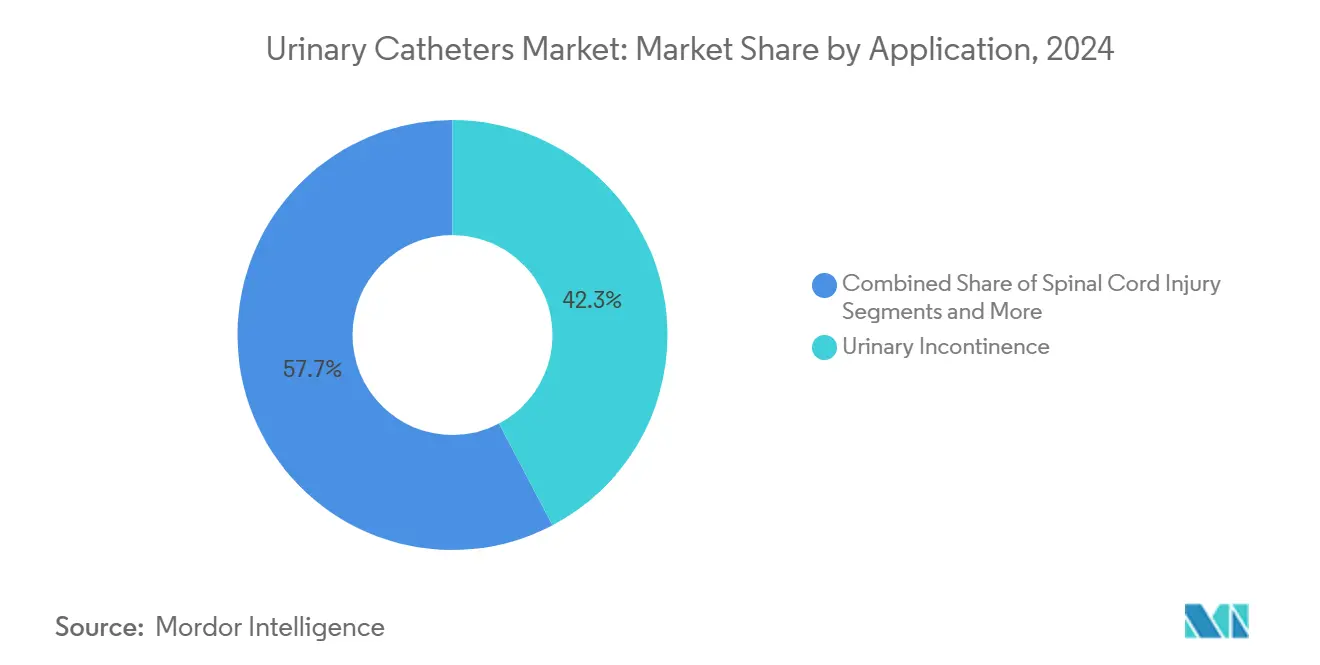

- По применению недержание мочи составило 42,34% размера рынка мочевых катетеров в 2024 году, в то время как спрос при травмах спинного мозга развивается со среднегодовым темпом роста 6,67% до 2030 года.

- По конечным пользователям больницы захватили 67,72% выручки в 2024 году, однако прогнозируется, что канал домашнего ухода будет расширяться на 7,12% ежегодно до 2030 года.

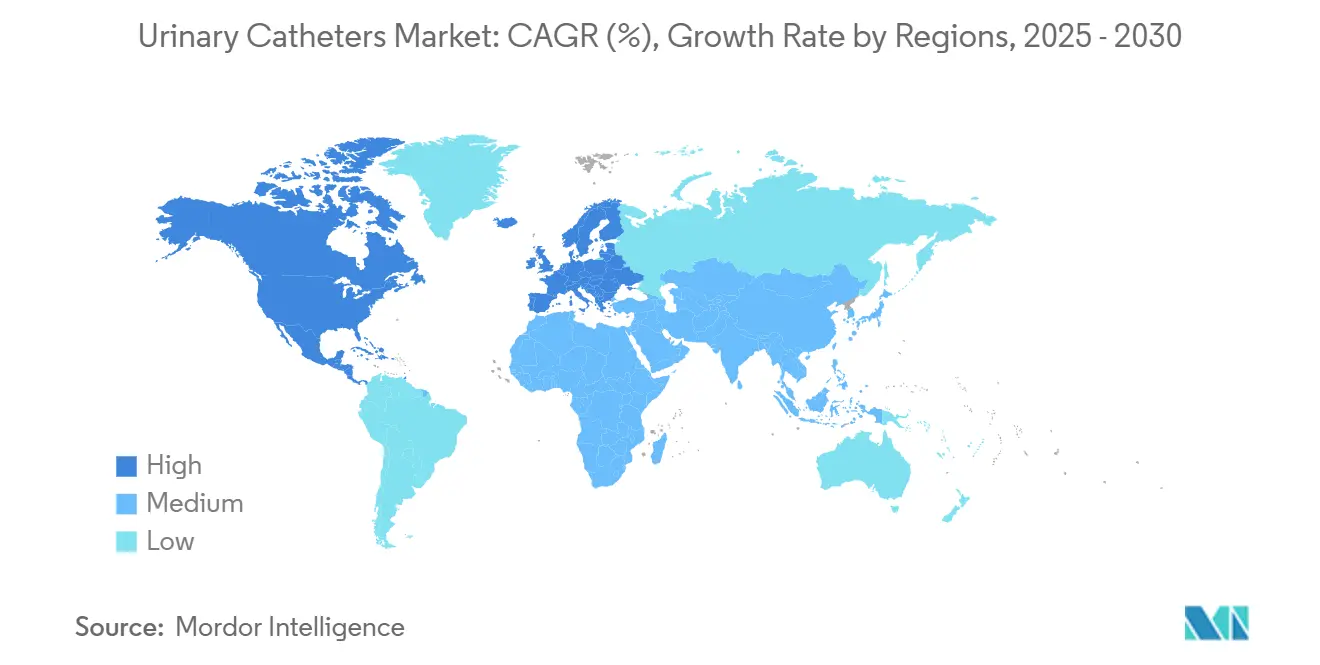

- По географии Северная Америка доминировала с 40,61% продаж в 2024 году, и ожидается, что Азиатско-Тихоокеанский регион покажет самый быстрый среднегодовой темп роста 7,45% до 2030 года.

Тенденции и аналитические данные глобального рынка мочевых катетеров

Анализ влияния движущих сил

| Движущая сила | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность недержания мочи | +1.2% | Северная Америка и Европа | Долгосрочный (≥ 4 лет) |

| Растущее гериатрическое население | +1.0% | Азиатско-Тихоокеанский регион и Северная Америка | Долгосрочный (≥ 4 лет) |

| Технологические достижения в покрытиях и биоматериалах | +0.8% | Северная Америка, Европа, расширяющийся Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Увеличение объемов хирургических процедур | +0.7% | Глобальные развитые рынки | Среднесрочный (2-4 года) |

| Рост самокатетеризации, обеспеченный электронной коммерцией | +0.5% | Северная Америка и Европа | Краткосрочный (≤ 2 лет) |

| Внедрение женских внешних устройств для управления мочой | +0.4% | Северная Америка и Европа | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность недержания мочи

Дома престарелых сообщают о 76,5% распространенности недержания, подчеркивая устойчивый спрос на постоянные, интермиттирующие и внешние устройства [1]Daniela Furlanetto, "Urinary Incontinence in Nursing Homes," BMC Geriatrics, bmcgeriatrics.biomedcentral.com. Функциональное недержание теперь составляет 45,5% случаев, расширяя адресный пул за пределы пожилых людей. Связанные осложнения, такие как дерматит и падения, повышают расходы на уход, позиционируя катетеры как необходимые терапевтические инструменты, а не одноразовые товары. Ежегодные расходы домов престарелых, связанные с недержанием, приближаются к 5 млрд долларов США, побуждая страховщиков поддерживать продукты, которые снижают вторичную заболеваемость. Более высокие показатели диагностики в учреждениях квалифицированного сестринского ухода по сравнению с учреждениями домашнего ухода подчеркивают важность надежных инфекционно-устойчивых дизайнов. Поскольку распространенность растет среди пожилых людей, проживающих в сообществе, производители видят четкую динамику в поставке наборов для самокатетеризации в комплекте с цифровым образованием.

Растущее гериатрическое население

Случаи доброкачественной гиперплазии предстательной железы (ДГПЖ) более чем удвоились с 1990 по 2022 год, достигнув 112,5 миллионов и затрагивая 80% мужчин старше 70 лет. Заболеваемость травмами спинного мозга 23,77 на миллион добавляет десятилетнюю зависимость от катетера, в то время как рост населения способствует почти 95% увеличения объемов случаев. Эти пересекающиеся заболевания создают сложные мультииндикационные сценарии, которые требуют портфелей устройств, настроенных на нейрогенный мочевой пузырь, послеоперационную задержку и хроническую дисфункцию у одного и того же пациента. Поскольку системы здравоохранения борются с множественными заболеваниями в стареющих когортах, приоритеты закупок склоняются к универсальным платформам, которые упрощают инвентарь при удовлетворении расходящихся клинических потребностей.

Технологические достижения в покрытиях и биоматериалах

Инфекции мочевыводящих путей, связанные с катетером (CAUTI), поражают 8,5% катетеризированных пациентов и составляют 80% нозокомиальных ИМП [2]Ibraheem Tay, "Silver-Alloy Catheters and CAUTI," BMC Urology, bmcurol.biomedcentral.com. Серебряно-сплавные поверхности снижают бактериальную адгезию, и появляются дренажные конструкции с управлением ИИ для предотвращения инкрустации. ConvaTec встраивает гидрофильные добавки в полимерную матрицу, чтобы поддерживать низкое трение при повторных введениях. Многоразовые интермиттирующие системы, такие как Aurie, продемонстрировали необнаружимое количество микробов после 100 стерильных циклов [3]Mikael Johansson, "Reusable Intermittent Catheter Sterility," Urology, urologyjournal.org . Предстоящий отказ от DEHP в Европе ускоряет поворот к полимерам на растительной основе, хотя биопластики в настоящее время несут до 40% премий к стоимости.

Увеличение объемов хирургических процедур

Послеоперационная задержка мочи затрагивает до 70% специфических хирургических когорт, делая временную катетеризацию рутинной в протоколах ускоренного восстановления. Medicare Part B тратит более 120 млн долларов США каждый год на вмешательства при ДГПЖ, усиливая предсказуемый периоперативный спрос. Минимально инвазивные решения ДГПЖ, такие как UroLift, выросли с 1,4% процедур в 2015 году до 16% в 2022 году, создавая возможности для специальных катетеров, подходящих для офисных условий. Больницы все чаще ищут устройства, которые поддерживают выписку в тот же день и автоматический мониторинг выделения мочи, еще больше размывая границы между урологическими и цифровыми экосистемами здравоохранения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокий риск и финансовое бремя CAUTI | -0,9% | Развитые рынки | Среднесрочный (2-4 года) |

| Доступность некатетерных методов лечения недержания | -0,6% | Северная Америка и Европа | Долгосрочный (≥ 4 лет) |

| Появляющееся регулирование одноразовых пластиков | -0,5% | Европа и Северная Америка | Среднесрочный (2-4 года) |

| Ограниченное возмещение расходов на премиальные умные/антимикробные катетеры | -0,4% | Развивающиеся рынки | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокий риск и финансовое бремя CAUTI

Показатели CAUTI в отделениях интенсивной терапии составляют в среднем 8,83% и продлевают пребывание в больнице, привлекая финансовые штрафы в рамках ценностно-ориентированных закупок. Больницы развертывают алгоритмы удаления под руководством медсестер, которые сократили удержание с 30% до 6,7% у пациентов с переломами бедра, демонстрируя, что профилактика может снизить объем процедур. Широкое неравенство между странами с высоким и низким доходом означает, что кривые принятия антимикробных катетеров остаются неровными. Плательщики отдают предпочтение устройствам с надежными данными об инфекциях, однако потолки расходов заставляют поставщиков сокращать продолжительность катетеризации, снижая продажи единиц даже при сохранении премиальных средних цен продаж.

Доступность некатетерных методов лечения недержания

Нейромодуляция, имплантаты и новые фармакотерапии расширяют терапевтический арсенал. Умный сфинктерный имплантат UroMems достиг всех шестимесячных конечных точек в первом женском исследовании осуществимости и обеспечил 47 млн долларов США для масштабирования испытаний. Покупка Axonics компанией Boston Scientific за 3,7 млрд долларов США означает уверенность в лечении недержания без катетера. FDA одобрило гепотидацин, первый пероральный антибиотик для неосложненных ИМП за 30 лет, потенциально умеряющий использование катетеров путем предотвращения повторяющихся инфекций. Эти варианты уменьшают хроническую зависимость от постоянных устройств и могут со временем перенаправить расходы на лечебные пути.

Сегментный анализ

По типу продукта: доминирование постоянных катетеров на фоне инноваций интермиттирующих

Постоянные катетеры Фолея сохранили 52,13% выручки в 2024 году и остаются краеугольным камнем острой стационарной помощи. Интермиттирующие катетеры, однако, прогнозируются для роста на 5,91% ежегодно, движимые доказательствами более низкой частоты инфекций и большего комфорта пациентов. Внешние катетеры занимают нишу, но получают выгоду от высоких оценок удовлетворенности пользователей и четкого кодирования возмещения в Соединенных Штатах.

Конкуренция в дизайне теперь зависит от гидрофильных покрытий, интегрированных пакетов смазки и антимикробных сплавов. ConvaTec сообщает, что гидрофильные модели уже вносят 60% оборота Continence Care, и ожидается, что новые коды возмещения HCPCS, действующие с 2026 года, повысят принятие премиального сегмента. Инженерные достижения, такие как дренажные каналы с микроотверстиями, снижают остаточные объемы до менее 6 мл, эталон, который поддерживает безопасность пациентов как в больничных, так и в домашних условиях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По полу: лидерство женского сегмента стимулирует инновации

Женщины-пользователи принесли 65,52% спроса в 2024 году из-за 61% распространенности недержания мочи у женщин старше 50 лет. Прогнозируется, что мужской спрос будет развиваться со среднегодовым темпом роста 6,23% до 2030 года, поскольку ДГПЖ и уход после простатэктомии требуют интермиттирующих или временных устройств.

Инновационные пути расходятся по анатомии. ConvaTec запустила женскую интермиттирующую линию, которая масштабируется по Европе после сильного принятия клиницистами. Для мужчин-пациентов чистая интермиттирующая самокатетеризация дает меньше осложнений после операции ДГПЖ по сравнению с постоянными альтернативами. Внешние мужские системы, разработанные на основе безлатексных чехлов, вырезают профилактическую роль, полностью устраняя травму введения, позиционируя рынок мочевых катетеров для дифференциального роста по гендерным линиям.

По применению: лидерство недержания с динамикой роста при травме спинного мозга

Недержание мочи представляло 42,34% выручки в 2024 году, закрепляя рынок мочевых катетеров на фоне демографического расширения. Прогнозируется, что спрос при травме спинного мозга покажет среднегодовой темп роста 6,67%, поскольку выживаемость увеличивается, а протоколы лечения нейрогенного мочевого пузыря становятся стандартизированными во всем мире.

Сложность применения растет: гидрофильные интермиттирующие устройства снижают частоту ИМП в когортах ТСМ, в то время как стратегии раннего удаления сокращают осложнения после тазовой хирургии. Технологии, такие как катетер Optilume BPH, достигли 67,5% улучшения у пациентов через два года, иллюстрируя движение рынка к эффективности, специфичной для показаний. Разработчики, сосредоточенные на гибких портфелях, обращающихся к множественным патологиям, лучше всего позиционированы для захвата перекрестных покупок в больничных формулярах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: доминирование больниц с ускорением домашнего ухода

Больницы держали 67,72% потребления в 2024 году, отражая обязательную катетеризацию в хирургических, неотложных и интенсивных путях лечения. Прогнозируется, что канал домашнего ухода будет расширяться на 7,12% ежегодно, поскольку Medicare теперь финансирует женские внешние системы в рамках кодов прочного медицинского оборудования с 80% покрытием доплаты.

Платформы электронной коммерции, телемедицина и автоматические мониторы дренажа упрощают самокатетеризацию дома. Инновации, такие как интеллектуальные насосы ирригации мочевого пузыря с аналитикой Bluetooth, обеспечивают непрерывность ухода, которая соперничает с стационарным надзором. Учреждения долгосрочного ухода остаются критически важными, однако растущий регуляторный контроль за профилактикой CAUTI стимулирует более быструю выписку в домашние условия, дополнительно поднимая амбулаторный спрос на рынке мочевых катетеров.

Географический анализ

Северная Америка внесла 40,61% продаж в 2024 году, поддерживаемая возмещением Medicare для премиальных внешних систем и оцениваемыми в 11 млрд долларов США национальными расходами на урологические расстройства. Упрощенные пути 510(k) способствуют инновациям: недавние разрешения включают беспроводные уродинамические платформы, которые устраняют диагностические катетеры, но все еще стимулируют поглощение устройств последующего лечения.

Европа формируется строгим регулированием. Половина местных производителей сократила продуктовые линии из-за затрат на сертификацию MDR, концентрируя долю у хорошо капитализированных транснациональных корпораций. Ограничение DEHP, действующее с июля 2030 года, ускоряет переход к биопластиковым субстратам, несмотря на на 20-40% более высокие входные затраты [4]Alexis Bour, "DEHP Ban Spurs Bioplastic Devices," Ecomundo, ecomundo.eu. Производители устройств с ранними зелеными портфелями, вероятно, захватят больничные тендеры, которые отдают предпочтение метрикам устойчивости, встроенным в рамки закупок.

Азиатско-Тихоокеанский регион на пути к среднегодовому темпу роста 7,45%, движимый растущими объемами процедур, расширяющимся страховым покрытием и отечественным сектором медтехнологий, который, как ожидается, превысит 225 млрд долларов США к 2030 году. Число случаев травм спинного мозга в Китае выросло на 63% с 1990 года, что переводится в устойчивый спрос на интермиттирующие катетеры. Развивающиеся центры, такие как Тайвань, показывают двузначный рост импорта катетеров, принося пользу компаниям, которые сочетают оффшорное производство с локализованным регулятивным ноу-хау. Разнообразные правила возмещения, однако, требуют адаптированных стратегий выхода на рынок для избежания ценового несоответствия.

Конкурентный ландшафт

Рынок мочевых катетеров умеренно концентрирован, с Coloplast, Becton Dickinson, B.Braun, Teleflex и ConvaTec, командующими большинством глобальной выручки. Игроки используют технологии контроля инфекций, широту портфеля и географический охват для защиты доли. Покупка Axonics компанией Boston Scientific за 3,7 млрд долларов США подчеркивает эскалационный интерес к смежным решениям недержания, которые могут ограничить зависимость от катетера. Teleflex планирует разделиться на два предприятия к 2026 году, создав специализированный бизнес урологии и острой помощи для обострения фокуса НИОКР.

Производители гонятся за дифференциацией через материаловедение. Платформа FeelClean от ConvaTec встраивает скользящие агенты в полимерную основу, в то время как линия катетеров Фолея с благородно-металлическим сплавом Bactiguard получила первое одобрение MDR для постоянного катетера в 2023 году, предлагая доказанную антимикробную производительность. Умные датчики, которые обеспечивают аналитику потока в реальном времени, являются еще одной границей, со стартапами, лицензирующими алгоритмы ИИ унаследованным OEM, ищущим быстрый вход на рынок.

Устойчивость цепи поставок также формирует стратегию после нехватки эпохи пандемии, которая заставила FDA классифицировать мочевые катетеры среди 142 критически важных устройств. Фирмы с вертикально интегрированными мощностями формовки, экструзии и покрытия рекламируют более низкий риск задержек с заказами, фактор, все больше учитываемый в долгосрочных больничных контрактах закупок. Устойчивые источники поставок и перерабатываемая упаковка далее входят в оценки торгов, поскольку растет контроль за одноразовыми пластиками.

Лидеры глобальной индустрии мочевых катетеров

-

Boston Scientific Corporation

-

Hollister Incorporated

-

Teleflex Incorporated

-

B Braun Melsungen AG

-

Medtronic PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Декабрь 2023 года: UroMems сообщила, что все участники первого женского исследования осуществимости умного имплантата UroActive достигли шестимесячных конечных точек; обеспечено финансирование в размере 47 млн долларов США для продвижения ключевых испытаний.

- Январь 2023 года: Bactiguard получила одобрение MDR для своего латексного катетера BIP Foley, включающего покрытие из благородно-металлического сплава для снижения микробной адгезии.

Область применения отчета по глобальному рынку мочевых катетеров

Согласно области применения отчета, мочевые катетеры относятся к длинной полой гибкой трубке, необходимой для опорожнения мочевого пузыря и сбора мочи в дренажный мешок. Материал трубки может быть резиновым, пластиковым или силиконовым. Если мочевой пузырь не опорожняется, в тканях почек создается давление, которое при тяжелых условиях может привести к почечной недостаточности. Рынок мочевых катетеров сегментирован по типу продукта (постоянные катетеры (фолея), интермиттирующие катетеры, внешние катетеры), применению (доброкачественная гиперплазия предстательной железы (ДГПЖ), недержание мочи, травма спинного мозга и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в миллионах долларов США) для вышеперечисленных сегментов.

| Постоянные катетеры (Фолея) |

| Интермиттирующие катетеры |

| Внешние/презервативные катетеры |

| Мужчины |

| Женщины |

| Недержание мочи |

| Доброкачественная гиперплазия предстательной железы |

| Травма спинного мозга |

| Послеоперационная задержка мочи |

| Прочие |

| Больницы |

| Учреждения долгосрочного ухода |

| Учреждения домашнего ухода |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Страны Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Постоянные катетеры (Фолея) | |

| Интермиттирующие катетеры | ||

| Внешние/презервативные катетеры | ||

| По полу | Мужчины | |

| Женщины | ||

| По применению | Недержание мочи | |

| Доброкачественная гиперплазия предстательной железы | ||

| Травма спинного мозга | ||

| Послеоперационная задержка мочи | ||

| Прочие | ||

| По конечному пользователю | Больницы | |

| Учреждения долгосрочного ухода | ||

| Учреждения домашнего ухода | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Страны Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер глобального рынка мочевых катетеров?

Размер рынка мочевых катетеров достиг 6,08 млрд долларов США в 2025 году и, по прогнозам, достигнет 7,90 млрд долларов США к 2030 году.

Кто являются ключевыми игроками на глобальном рынке мочевых катетеров?

Boston Scientific Corporation, Hollister Incorporated, Teleflex Incorporated, B Braun Melsungen AG и Medtronic PLC являются основными компаниями, работающими на глобальном рынке мочевых катетеров.

Какой регион является самым быстрорастущим на глобальном рынке мочевых катетеров?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 7,45% между 2025 и 2030 годами на фоне растущих объемов процедур и улучшающегося возмещения.

Какой регион имеет самую большую долю на глобальном рынке мочевых катетеров?

В 2025 году Северная Америка составляет самую большую рыночную долю на глобальном рынке мочевых катетеров.

Какой тип катетера занимает самую большую долю?

Постоянные катетеры Фолея лидировали с 52,13% доли рынка мочевых катетеров в 2024 году.

Последнее обновление страницы: