Размер и доля рынка устройств стабилизации катетеров

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

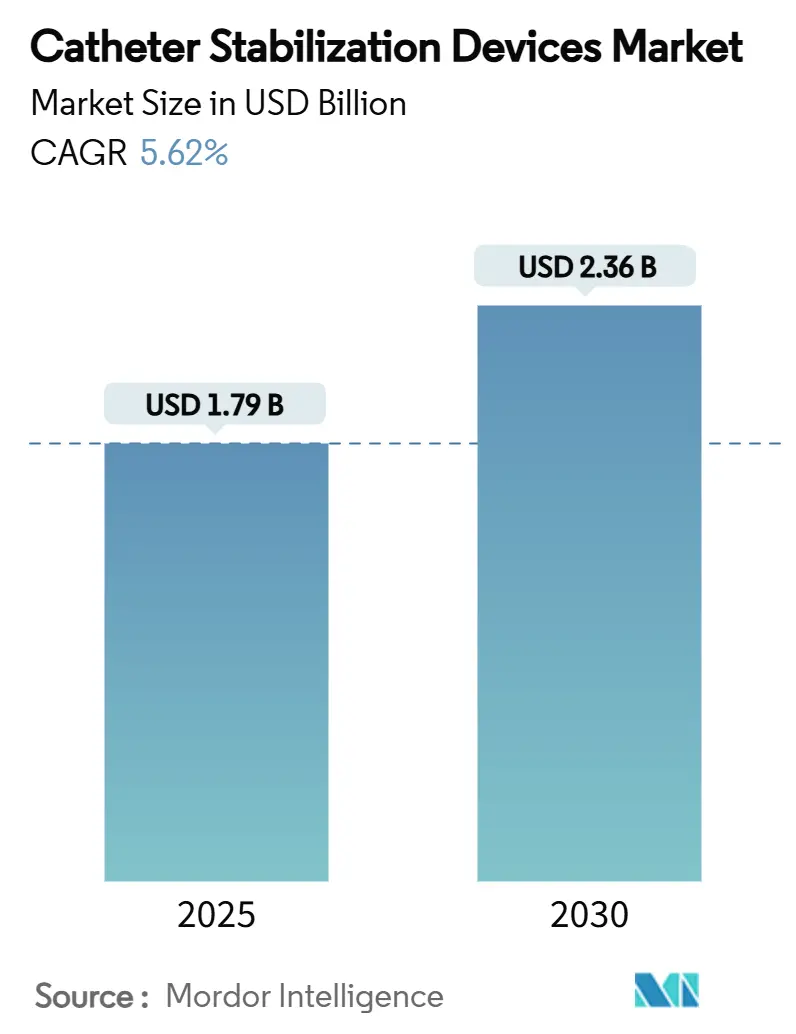

| Размер Рынка (2025) | 1.79 Миллиардов долларов США |

| Размер Рынка (2030) | 2.36 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.62% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств стабилизации катетеров от Mordor Intelligence

Размер рынка устройств фиксации катетеров оценивается в 1,79 млрд долл. США в 2025 году и, по прогнозам, достигнет 2,36 млрд долл. США к 2030 году, увеличиваясь с CAGR 5,62%. Растущая клиническая настороженность в отношении катетер-ассоциированных инфекций, устойчивое расширение минимально инвазивных процедур и более высокий спрос на больничное обслуживание на дому совместно укрепляют перспективы роста. Больницы усиливают расходы на расходные материалы для контроля инфекций, в то время как амбулаторные учреждения и программы домашних инфузий создают новые случаи применения, которые благоприятствуют портативным, легко применяемым форматам фиксации. Растущие онкологические нагрузки, стареющее население, требующее частого сосудистого доступа, и инновации в дружественных к коже противомикробных адгезивах дополнительно поддерживают траекторию рынка устройств фиксации катетеров. Производители отвечают инвестированием в дифференцированные конструкции, которые снижают смещение, понижают риск CLABSI и соответствуют возникающим требованиям устойчивости без ущерба для производительности.

Ключевые выводы отчета

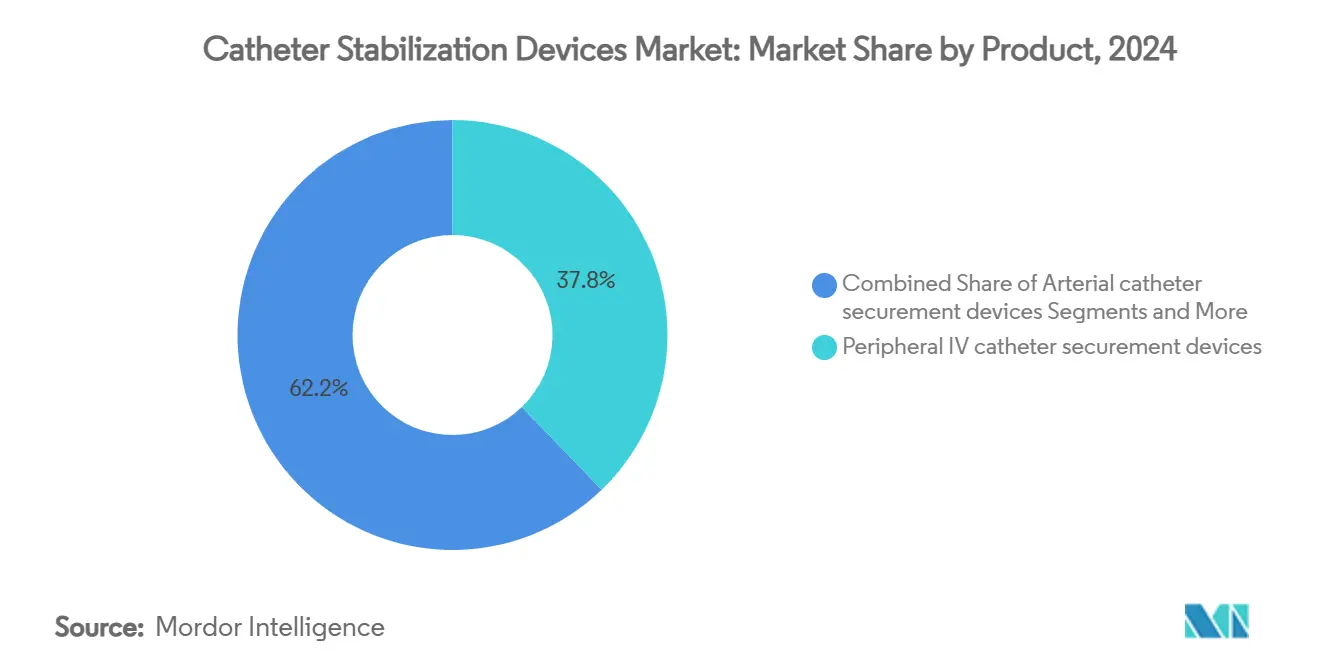

- По продуктам устройства фиксации периферических внутривенных катетеров лидировали с 37,82% доли рынка устройств фиксации катетеров в 2024 году, тогда как устройства фиксации центральных венозных катетеров прогнозируются к расширению с CAGR 6,30% до 2030 года

- По применению кардиоваскулярные процедуры составили 42,18% размера рынка устройств фиксации катетеров в 2024 году, а онкологические и химиотерапевтические применения развиваются с CAGR 6,81% до 2030 года.

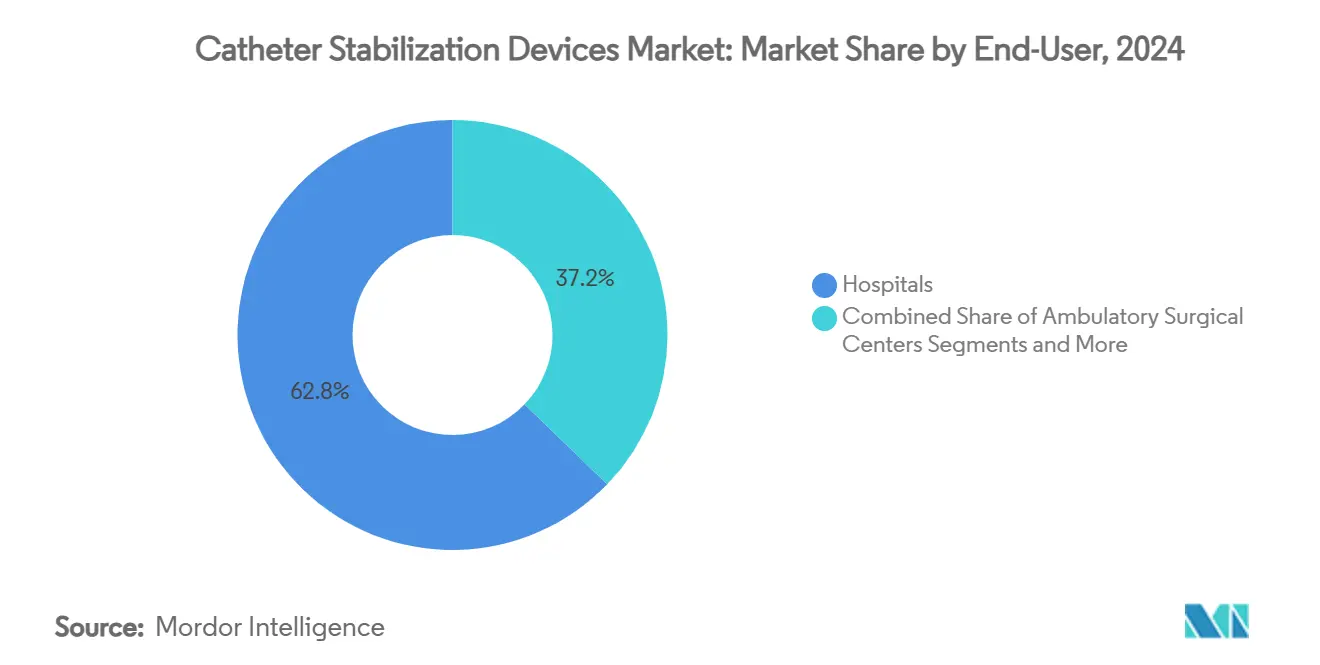

- По конечным пользователям больницы удерживали 62,87% рынка устройств фиксации катетеров в 2024 году, в то время как амбулаторные хирургические центры зафиксировали наивысший прогнозируемый CAGR в 6,72% до 2030 года.

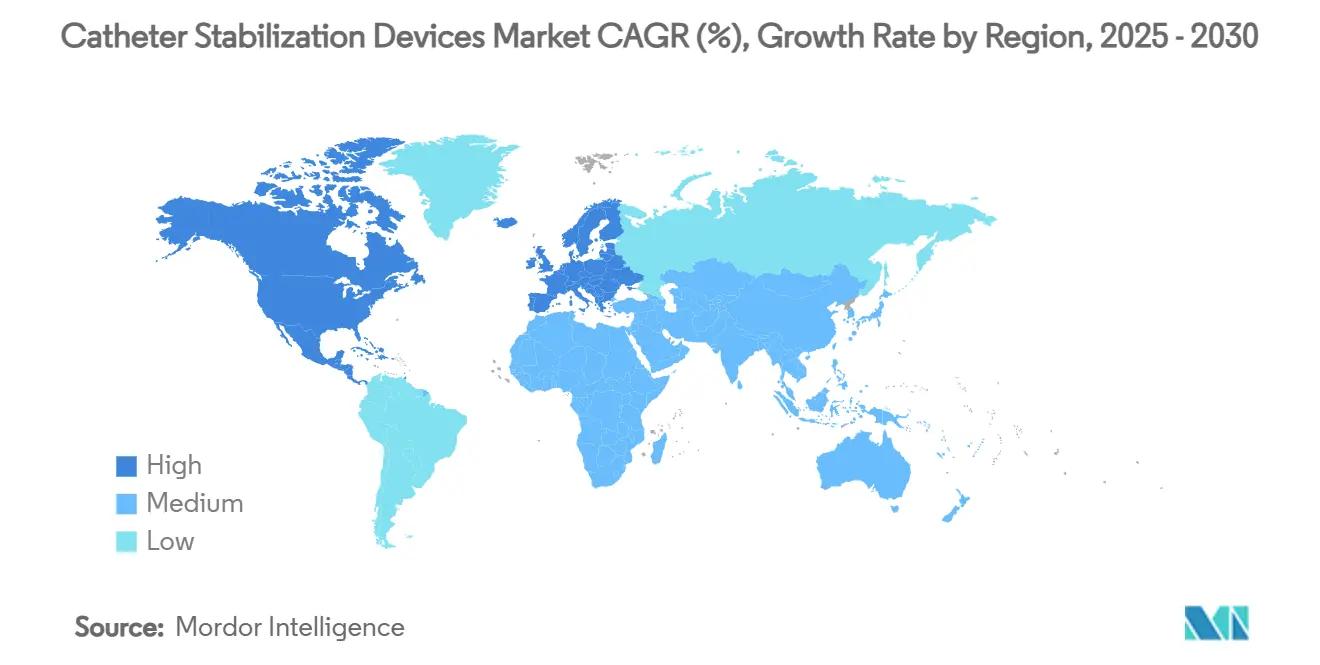

- По географии Северная Америка лидировала с 45,35% доли рынка устройств фиксации катетеров в 2024 году, тогда как Азиатско-Тихоокеанский регион готов зарегистрировать CAGR 7,14% до 2030 года.

Глобальные тренды и инсайты рынка устройств стабилизации катетеров

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность хронических заболеваний образа жизни | +1.2% | Глобально; наиболее затронуты Северная Америка и Европа | Долгосрочно (≥ 4 лет) |

| Расширение минимально инвазивных и катетерных процедур | +1.5% | Глобально; лидерство в Северной Америке и АТР | Среднесрочно (2-4 года) |

| Более строгие руководящие принципы профилактики CLABSI и CAUTI | +1.0% | Глобально; раннее внедрение в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Увеличение больничных расходов на расходные материалы для контроля инфекций | +0.8% | Глобально; приоритет в развитых рынках | Среднесрочно (2-4 года) |

| Переход к программам больница-на-дому и амбулаторных инфузий | +1.1% | Северная Америка и ЕС; развивается в АТР | Среднесрочно (2-4 года) |

| Продвинутые дружественные к коже противомикробные адгезивные платформы | +0.6% | Глобально; центры НИОКР в Северной Америке и ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических заболеваний образа жизни

Глобальный рост диабета, сердечно-сосудистых заболеваний и рака стимулирует долгосрочный спрос на решения фиксации, которые поддерживают целостность катетера в течение расширенных циклов лечения. Онкологические протоколы все больше полагаются на периферически вставленные центральные катетеры, что приводит к CAGR 6,81% для сегмента, поскольку клиницисты предпочитают устройства, которые уменьшают смещение без ущерба для целостности кожи. Пожилые люди теперь составляют большую долю госпитализированных пациентов, и их хрупкая сосудистая система повышает потребность в мягкой, но прочной фиксации. Больницы инвестируют в противомикробные повязки, которые снижают риск инфекций, тем самым снижая стоимость ухода и штрафы за повторную госпитализацию. Этот демографический сдвиг позиционирует рынок устройств фиксации катетеров как центральный компонент стратегий управления хроническими заболеваниями.

Расширение минимально инвазивных и катетерных процедур

Интервенционные платформы, такие как транскатетерная замена аортального клапана и роботизированные васкулярные терапии, полагаются на точную стабильность катетера во время длительных процедур. Протоколы выписки в тот же день означают, что пациенты покидают больницу раньше, придавая особое значение устройствам фиксации, которые продолжают работать без постоянного мониторинга. Производители устройств отвечают разработкой низкопрофильных анкеров, которые обеспечивают доступ для визуализации, сопротивляясь случайным тянущим силам. Премиальное ценообразование достижимо, когда устройство фиксации специально создано для специализированного интервенционного рабочего процесса, повышая диверсификацию доходов в рамках рынка устройств фиксации катетеров.

Более строгие руководящие принципы профилактики CLABSI и CAUTI

Стандарты ВОЗ 2024 года и последние руководящие принципы CDC определяют бесшовную фиксацию как лучшую практику для ухода за внутрисосудистыми катетерами [1]Всемирная организация здравоохранения, "Руководящие принципы профилактики инфекций кровотока, связанных с внутрисосудистыми катетерами," who.int. Соблюдение теперь связано с поощрительными выплатами и публичной отчетностью, делая метрики инфекций приоритетом уровня правления. Клинические исследования демонстрируют, что стабильные катетеры снижают микробную миграцию, поддерживая больничные мандаты на переход от швов к продвинутым адгезивам. Производители, которые подтверждают заявления о снижении инфекций, получают конкурентное преимущество, поскольку больницы стандартизируют закупки вокруг устройств, подкрепленных сильными доказательствами.

Увеличение больничных расходов на расходные материалы для контроля инфекций

Каждый случай CLABSI может стоить американской больнице до 48 108 долл. США. Немецкие данные предполагают экономию в 120-200 евро в день при предотвращении инфекций. Эта экономика переводит устройства фиксации из дискреционной в категорию основных расходов. Команды закупок, мотивированные соглашениями о стоимостной помощи, выделяют большие бюджеты на продукты, которые обеспечивают измеримые снижения затрат, связанных с инфекциями. Рынок устройств фиксации катетеров тем самым выигрывает от ясного нарратива избежания затрат.

Переход к программам больница-на-дому и амбулаторных инфузий

Обновление домашнего здравоохранения Medicare на 2025 год включает возмещения за домашнюю инфузионную терапию, которые зависят от безопасного управления катетерами. Программы амбулаторной антимикробной терапии расширяются глобально, требуя систем фиксации, которые расширяют возможности самопомощи пациентов, сопротивляясь ежедневному износу. Функции устройств, такие как прозрачные адгезивные окна и цветные вкладки освобождения, упрощают использование неспециалистами. Рост каналов домашнего ухода расширяет рынок устройств фиксации катетеров за пределы больничных стен.

Продвинутые дружественные к коже противомикробные адгезивные платформы

Повязки, пропитанные хлоргексидином, снижают риск инфекции центральной линии на 52% по сравнению со стандартными повязками. Силиконовые адгезивные матрицы снижают разрывы кожи и обеспечивают безболезненное удаление, облегчая принятие среди пожилых и педиатрических пациентов. Эти материальные достижения позволяют производителям командовать премиальными ценами, удовлетворяя возникающим целям устойчивости через более низкую частоту смены повязок. Противомикробная химия таким образом становится стратегическим дифференциатором на рынке устройств фиксации катетеров.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Миграция к подкожным портам / безыгольным коннекторам | -0,7% | Глобально; лидерство в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Частые отзывы продуктов и судебные разбирательства по неблагоприятным событиям | -0,4% | Глобально; сильнейший эффект в регулируемых рынках | Краткосрочно (≤ 2 лет) |

| Мандаты устойчивости, ограничивающие одноразовые пластики | -0,5% | ЕС и Северная Америка; расширяется по всему миру | Долгосрочно (≥ 4 лет) |

| Сжатие больничных возмещений на 'недоходные' одноразовые изделия | -0,6% | Глобально; острое на зрелых рынках | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Миграция к подкожным портам / безыгольным коннекторам

Безыгольные коннекторы, такие как линия MaxPlus от BD, показывают снижение CLABSI в более чем 3000 американских больниц, сдвигая предпочтения клиницистов к контролю инфекций на уровне хаба [2]Becton, Dickinson and Company, "MaxPlus и MaxZero безыгольный коннектор," bd.com. Подкожные анкеры, такие как SecurAcath, снижают риск CLABSI на 288%, бросая вызов адгезивным устройствам. UV-C дезинфекционные устройства дополнительно снижают зависимость от традиционной фиксации, управляя патогенами в месте соединения. По мере распространения интегрированных альтернатив продажи автономных поверхностных адгезивов могут стагнировать.

Частые отзывы продуктов и судебные разбирательства по неблагоприятным событиям

Отказы фиксации, которые приводят к сдиранию кожи или инфекциям кровотока, вызывают отзывы и увеличивают подверженность ответственности. Повышенный регулятивный надзор в США и Европейском союзе заставляет производителей выделять ресурсы на пост-рыночное тестирование и документацию соответствия. Эти затраты сжимают маржу и могут задержать запуск устройств следующего поколения. Связанный ущерб бренду также замедляет принятие среди избегающих риска больничных комитетов по закупкам, ограничивая краткосрочный рост рынка устройств фиксации катетеров.

Мандаты устойчивости, ограничивающие одноразовые пластики

Регулирование ЕС по упаковке и упаковочным отходам ускоряет переход от обычных пластиков, устанавливая цели по переработке и сокращению материалов [3]Oliver Healthcare Packaging, "Регулирование ЕС по упаковке и упаковочным отходам: влияние на здравоохранение," oliverhcp.com. Больницы предпочитают поставщиков, которые предлагают биоразлагаемые или перерабатываемые компоненты, оказывая давление на фирмы с устаревшими портфелями поливинилхлорида. Разработка биопластиковых вариантов часто влечет за собой более высокие затраты на сырье и расходы на ре-валидацию, сжимая ближайшую прибыльность даже при обеспечении долгосрочной релевантности.

Сегментарный анализ

По продуктам: Доминирование периферических внутривенных устройств на фоне инноваций CVC

Устройства фиксации периферических внутривенных катетеров составили 37,82% рынка устройств фиксации катетеров в 2024 году. Центральные венозные решения, хотя и меньшие, прогнозируются к расширению с CAGR 6,30% из-за сложности интенсивной терапии и мандатов профилактики CLABSI. Эти две категории коллективно определяют основную часть размера рынка устройств фиксации катетеров, при этом артериальные, мочевые и другие нишевые форматы обслуживают специализированные потребности, такие как диализ и педиатрический уход.

Разработчики улучшают продукты для периферических внутривенных устройств с интегрированными противомикробными накладками и прозрачными, дышащими пленками, которые позволяют ежедневную инспекцию места. В пространстве CVC туннелированные размещения PICC демонстрируют лучшие профили инфекций и смещений, чем нетуннелированные линии, побуждая поставщиков к инновациям вокруг механизмов крепления, которые приспосабливаются к техникам туннелирования. Ожидаемая регулятивная ясность для устройств силового разделения должна способствовать дополнительной дифференциации продуктов, дальше укрепляя перспективы роста рынка устройств фиксации катетеров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: Лидерство кардиоваскулярных процедур с ускорением онкологии

Кардиоваскулярные интервенции представляли 42,18% размера рынка устройств фиксации катетеров в 2024 году, отражая объем катетерных кардиальных процедур, выполняемых глобально. Онкологические и химиотерапевтические сегменты, прогнозируемые с CAGR 6,81%, возникают из интенсивных режимов лечения рака, которые требуют стабильности центральной линии в течение нескольких месяцев. Применения в интенсивной терапии и неотложной медицине получают выгоду от больших отпечатков ICU, в то время как гастро-урология и нефрология поддерживают устойчивый спрос, связанный с распространенностью диализа.

Производители адаптируют устройства фиксации к временным рамкам доставки лекарств, требованиям стерильного поля и совместимости с визуализацией. Инновации включают цветные адгезивные окна для быстрой инспекции в ситуациях быстрого кода и низкопрофильные сборки для эндоскопической навигации. Эти усовершенствования позволяют больницам стандартизироваться по отделениям, тем самым углубляя проникновение рынка устройств фиксации катетеров.

По конечным пользователям: Доминирование больниц на фоне расширения ASC

Больницы удерживали 62,87% доли рынка устройств фиксации катетеров в 2024 году благодаря их высоким объемам процедур и сложному миксу случаев. Амбулаторные хирургические центры, прогнозируемые к росту с CAGR 6,72%, используют более низкие накладные расходы и стимулы плательщиков для амбулаторных процедур. Программы домашнего ухода набирают обороты, поскольку Medicare и частные страховщики возмещают домашние инфузии, расширяя охват рынка устройств фиксации катетеров.

Администраторы ASC требуют форматы фиксации быстрого применения, которые подходят к расписаниям быстрого оборота, в то время как медсестры домашнего ухода требуют удобные для пользователя наборы с четкими инструкциями. Поставщики, которые предлагают многонастроечные комплекты продуктов, получают кросс-канальные эффективности. Учреждения долгосрочного ухода, хотя и стабильные, представляют нишевый путь роста, сосредоточенный на избежании пролежней и материалах высокой совместимости с кожей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка удерживала 45,35% доли рынка устройств фиксации катетеров в 2024 году, подкрепляемая строгими политиками контроля инфекций и надежными путями возмещения. Положения Medicare на 2025 год для домашней инфузионной терапии дополнительно расширяют использование устройств в жилых условиях, укрепляя региональный рост.

Европа показывает последовательную экспансию, поскольку больницы адаптируются к регулированиям устойчивости, которые благоприятствуют перерабатываемым или биоразлагаемым компонентам фиксации, продвигая переработку продуктов и циклы закупок. Концентрация клинических исследований в Германии, Франции и Великобритании ускоряет местное принятие инновационных адгезивов, которые удовлетворяют как цели контроля инфекций, так и экологические задачи.

Азиатско-Тихоокеанский регион готов превзойти глобальные средние показатели с CAGR 7,14% до 2030 года. Модернизация инфраструктуры здравоохранения в Китае и Индии в сочетании со стареющей демографией в Японии и Южной Корее направляет спрос к продвинутым решениям сосудистого доступа. Инициативы гармонизации регулирования упрощают одобрения, позволяя многонациональным производителям развертывать единообразные продуктовые линии при размещении местных протоколов ухода.

Конкурентная среда

Рынок устройств фиксации катетеров характеризуется умеренной фрагментацией. Устоявшиеся производители, такие как Becton, Dickinson и 3M, полагаются на масштаб НИОКР, широкое распространение и сильные клинические доказательства для защиты доли. Приобретение BD активов критического ухода Edwards Lifesciences за 4,2 млрд долл. США строит платформу, которая интегрирует мониторинг с сосудистым доступом, интенсифицируя конкурентное давление.

Игроки среднего уровня фокусируются на нишевых случаях использования. Покупка Teleflex сосудистого подразделения BIOTRONIK за 760 млн евро улучшает его коронарное портфолио, в то время как альянс Cook Medical с Bedal International расширяет его дренажную линию инструментами фиксации FlexGRIP. Стартапы используют AI-дизайн для снижения бактериальной колонизации на поверхностях катетеров в 100 раз, нацеливаясь на неудовлетворенные пробелы профилактики инфекций.

Дифференциация продуктов центрируется на противомикробной активности, мягкости к коже и скорости применения. Соображения устойчивости стимулируют исследования в биопластики, такие как полилактическая кислота, хотя масштабная экономика остается неопределенной. Компании, которые демонстрируют улучшения результатов по конкурентным ценам, позиционированы для захвата инкрементальной доли в рамках рынка устройств фиксации катетеров.

Лидеры отрасли устройств стабилизации катетеров

-

Baxter

-

Becton, Dickinson & Company

-

Medline Industries Inc.

-

3M

-

B.Braun SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: B. Braun Medical представила устройство фиксации эпидурального/периферического нервного блокового катетера Clik-FIX для минимизации смещения во время региональной анестезии, повышая безопасность пациентов и контроль боли.

- Февраль 2024: Cook Medical сотрудничала с Bedal International для добавления устройств фиксации катетеров FlexGRIP в свое портфолио чрескожного дренажа, улучшая комфорт пациентов в различных протоколах лечения.

- Апрель 2023: ConvaTec приобрела платформу противомикробных технологий оксида азота для укрепления своего предложения профилактики инфекций.

Объем глобального отчета о рынке устройств стабилизации катетеров

Согласно объему отчета, устройство стабилизации катетера или удерживающее устройство является продуктом, который используется для фиксации постоянного мочевого катетера. Устройства стабилизации катетеров были сгруппированы в три основные категории: швы, бесшовные устройства, а также ленты и повязки. Стабилизация катетеров используется для сохранения целостности устройства доступа и предотвращения миграции катетера и потери доступа. Рынок устройств стабилизации катетеров сегментирован по продуктам (устройства фиксации артериальных катетеров, устройства фиксации центральных венозных катетеров, устройства периферической фиксации, устройства фиксации мочевых катетеров, устройства фиксации дренажных трубок грудной клетки и другие устройства фиксации), конечным пользователям (больницы, учреждения домашнего ухода и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет рынка также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (млн долл. США) для указанных выше сегментов.

| Устройства фиксации периферических внутривенных катетеров |

| Устройства фиксации центральных венозных катетеров (CVC) |

| Устройства фиксации артериальных катетеров |

| Устройства фиксации мочевых катетеров |

| Другие нишевые устройства фиксации |

| Кардиоваскулярные процедуры |

| Онкология и химиотерапия |

| Интенсивная терапия и неотложная медицина |

| Гастро-урология и нефрология |

| Управление болью и анестезия |

| Больницы |

| Амбулаторные хирургические центры |

| Программы домашнего ухода и больница-на-дому |

| Учреждения долгосрочного ухода / квалифицированные медицинские учреждения |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Италия | |

| Испания | |

| Остальная Европа | |

| АТР | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная АТР | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная БВА | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Устройства фиксации периферических внутривенных катетеров | |

| Устройства фиксации центральных венозных катетеров (CVC) | ||

| Устройства фиксации артериальных катетеров | ||

| Устройства фиксации мочевых катетеров | ||

| Другие нишевые устройства фиксации | ||

| По применению | Кардиоваскулярные процедуры | |

| Онкология и химиотерапия | ||

| Интенсивная терапия и неотложная медицина | ||

| Гастро-урология и нефрология | ||

| Управление болью и анестезия | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры | ||

| Программы домашнего ухода и больница-на-дому | ||

| Учреждения долгосрочного ухода / квалифицированные медицинские учреждения | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| АТР | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная АТР | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная БВА | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые даны ответы в отчете

Какая категория продуктов доминирует в текущих продажах?

Устройства фиксации периферических внутривенных катетеров удерживали 37,82% доли в 2024 году, отражая их универсальное использование в учреждениях ухода.

Кто являются ключевыми игроками на рынке устройств стабилизации катетеров?

Baxter, Becton, Dickinson & Company, Medline Industries Inc., 3M и B.Braun SE являются основными компаниями, работающими на рынке устройств стабилизации катетеров.

Какой регион растет быстрее всего на рынке устройств стабилизации катетеров?

Азиатско-Тихоокеанский регион, по оценкам, будет расти с самым высоким CAGR в прогнозный период (2025-2030).

Насколько быстро растет спрос на решения фиксации катетеров в амбулаторных центрах?

Амбулаторные хирургические центры прогнозируются к росту с CAGR 6,72% до 2030 года, опережая рост больниц.

Последнее обновление страницы: