Размер и доля глобального рынка ангиографических катетеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

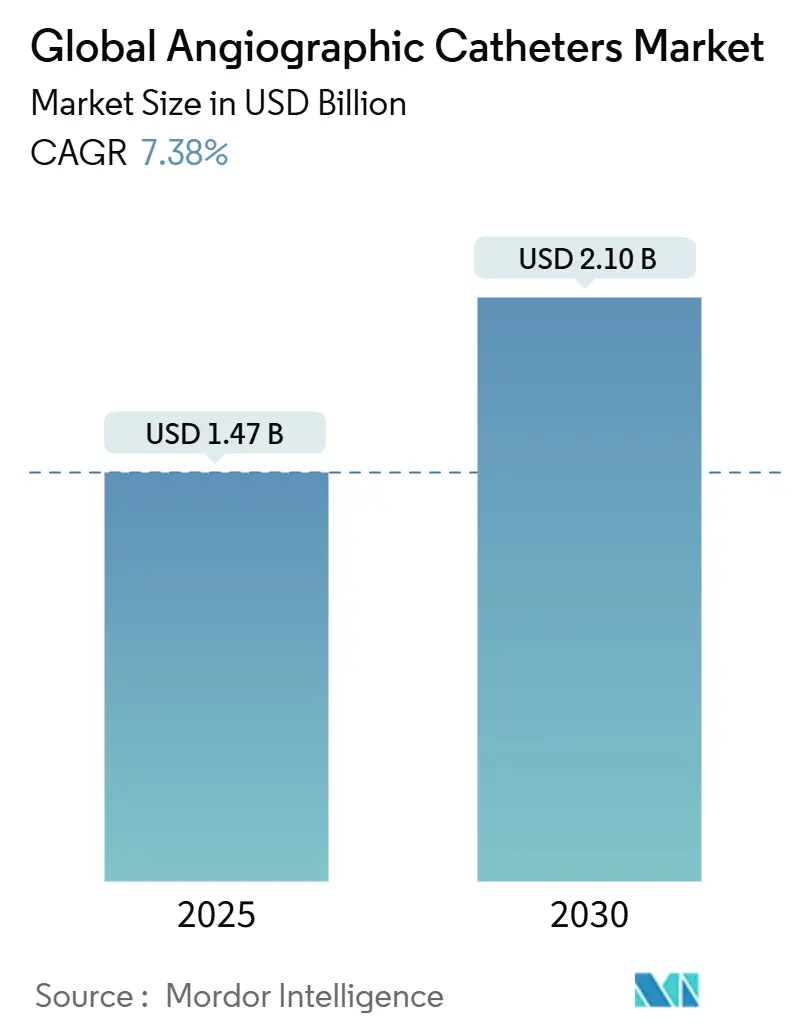

| Размер Рынка (2025) | 1.47 Миллиардов долларов США |

| Размер Рынка (2031) | 2.10 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.38% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка ангиографических катетеров от Mordor Intelligence

Рынок ангиографических катетеров был оценен в 1,47 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 2,10 млрд долларов США к 2030 году, увеличиваясь на 7,38% CAGR. Этот рост отражает растущую распространенность сердечно-сосудистых заболеваний (ССЗ), быстрые инновации в устройствах и продолжающуюся миграцию чрескожных процедур в амбулаторные условия. Стареющее население со сложными сопутствующими заболеваниями обеспечивает устойчивый объем процедур, в то время как реформы возмещения расходов поощряют больницы и амбулаторные учреждения к принятию минимально инвазивных решений, которые сокращают пребывание и снижают общие затраты. Прорывы в материаловедении - особенно смеси нейлона и Pebax - улучшают управление крутящим моментом и сопротивление перегибам, обеспечивая сложные вмешательства через меньшие точки доступа. Стратегические поглощения, такие как покупка Boston Scientific компании Silk Road Medical и приобретение Teleflex сосудистого подразделения BIOTRONIK, сигнализируют о том, что масштаб и технологическая широта остаются решающими конкурентными рычагами. Напротив, расширяющееся использование внутрисосудистой визуализации начинает сокращать процедуры, основанные исключительно на ангиографии, создавая долгосрочное препятствие для использования основных катетеров.

Ключевые выводы отчета

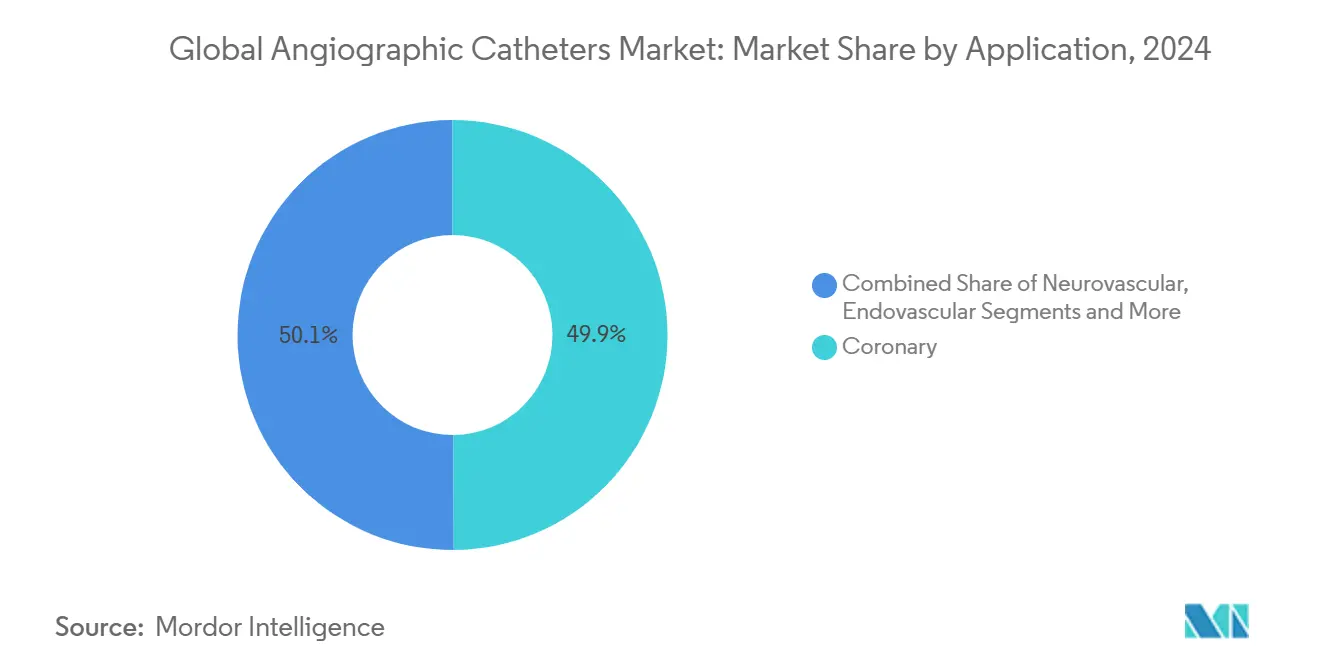

- По применению коронарные процедуры занимали 49,91% доли рынка ангиографических катетеров в 2024 году; прогнозируется, что нейроваскулярные применения будут расширяться со среднегодовым темпом роста 8,14% до 2030 года.

- По конечным пользователям больницы составляли 65,34% размера рынка ангиографических катетеров в 2024 году, тогда как амбулаторные хирургические центры (ASC) готовы к самому быстрому росту со среднегодовым темпом роста 8,37% до 2030 года.

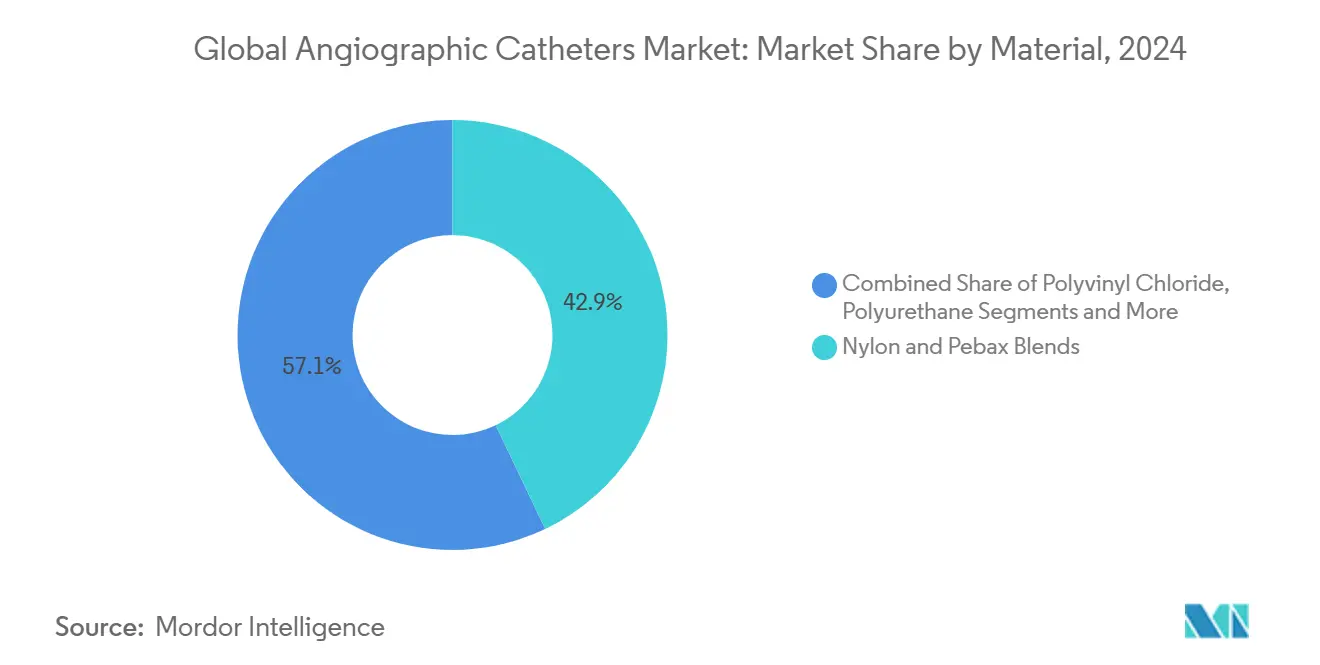

- По материалу смеси нейлона и Pebax доминировали с долей 42,91% рынка ангиографических катетеров в 2024 году; прогнозируется рост полиуретановых линий со среднегодовым темпом роста 7,91%.

- По типу покрытия продукты без покрытия сохранили 55,25% доли выручки в 2024 году, в то время как линии с гидрофильным покрытием продвигаются со среднегодовым темпом роста 8,62% до 2030 года.

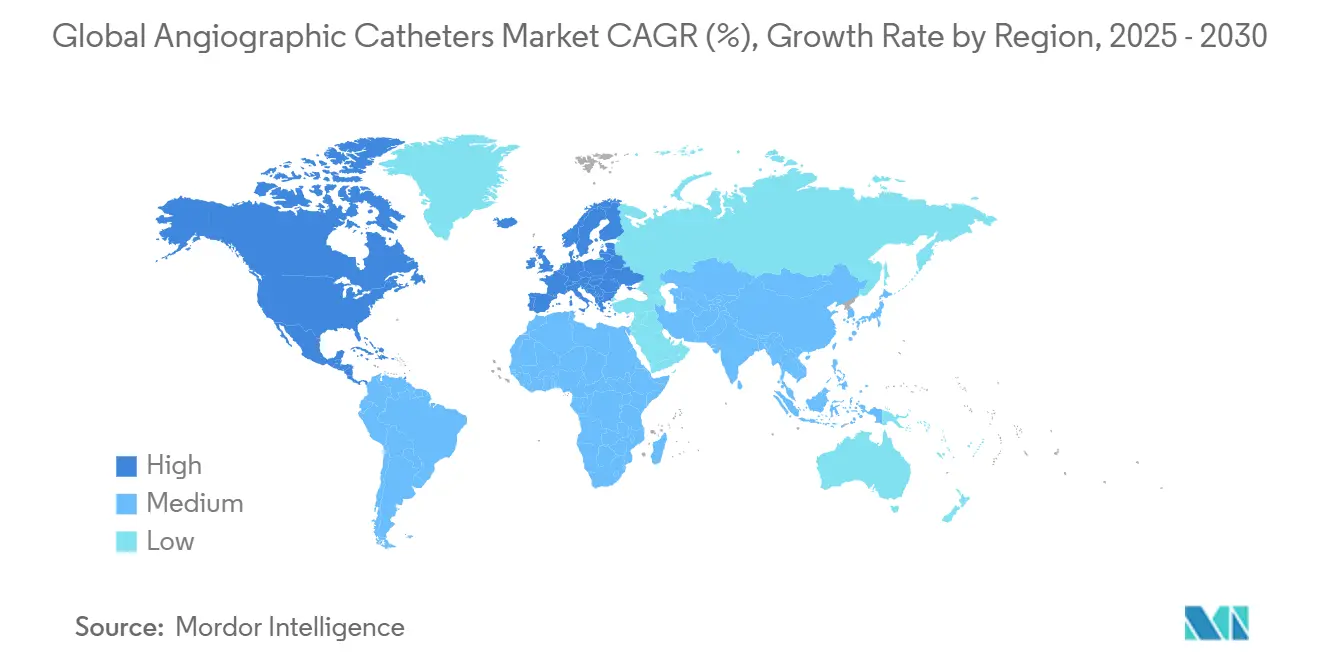

- По географии Северная Америка командовала 42,71% выручки 2024 года; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 8,95% до 2030 года.

Тенденции и аналитика глобального рынка ангиографических катетеров

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость сердечно-сосудистыми заболеваниями | +1.8% | Глобальный, наивысший в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Растущее гериатрическое население, склонное к ССЗ | +1.2% | Глобальный, сосредоточенный на развитых рынках | Долгосрочный (≥ 4 лет) |

| Спрос на минимально инвазивные процедуры | +1.5% | Глобальный, лидируют Северная Америка и Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Расширение амбулаторных катетеризационных лабораторий в системах неотложной медицинской помощи | +1.0% | Северная Америка и Европа, развивающийся в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Интеграция ИИ-управляемого 3D картографирования | +0.8% | Северная Америка и Европа, селективное принятие в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Ультратонкие полимерные смеси для радиального доступа | +0.5% | Глобальный, самое быстрое принятие в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость сердечно-сосудистыми заболеваниями

Ишемическая болезнь сердца оставалась ведущей причиной смертей от ССЗ в 2024 году, унеся 20,5 миллиона жизней и сместив терапевтический фокус в сторону более ранней диагностики и менее инвазивного лечения [1]Global Heart Journal, "Глобальное бремя ишемической болезни сердца," globalheartjournal.com. Развивающиеся экономики испытывают самый крутой подъем, поскольку диетические факторы риска и факторы образа жизни сходятся с урбанизацией. Объемы процедур поэтому растут в тандеме, особенно там, где правительства инвестируют в мощности катетеризации. Группы частного капитала рассматривали этот спрос как устойчивый, приобретя 41 кардиологическую практику, включающую 342 объекта между 2021 и 2023 годами, для создания региональных сетей, которые захватывают устойчивые потоки направлений. Эти тенденции в совокупности поддерживают здоровый рост рынка ангиографических катетеров.

Растущее гериатрическое население, склонное к ССЗ

Пожилые люди демонстрируют более высокие показатели многососудистого стеноза, кальцифицированных поражений и слабости, каждое из которых требует специализированных катетерных платформ, которые сбалансируют проталкиваемость с безопасностью сосудов. Сосудистое затвердевание осложняет навигацию устройств, побуждая производителей уточнять градиенты жесткости стержня и гибкость наконечника. Минимально инвазивный доступ означает более короткое время восстановления - результат, ценимый врачами, управляющими пожилыми пациентами с множественными сопутствующими заболеваниями. Глобальные бенчмарки кардиохирургии предполагают неудовлетворенную потребность в 61,6 катетер-основанных или хирургических кардиальных процедурах на 100 000 населения в странах с низким и средним уровнем доходов, что подразумевает обширные возможности для расширения катетеров по мере роста продолжительности жизни [2]Annals of Thoracic Surgery, "Глобальные бенчмарки объема кардиохирургии," annalsthoracicsurgery.org.

Спрос на минимально инвазивные процедуры

Радиальный доступ снизил серьезные кровотечения более чем на 70% по сравнению с бедренными техниками, делая доступ через запястье новым стандартом для неосложненного PCI. Больницы все чаще выписывают в тот же день, снижая затраты и освобождая кровати. Непрерывная интеграция ИИ, такая как автоматизированная оценка FFR, обеспечивает гемодинамические инсайты в реальном времени через стандартные ангиограммы, дополнительно оптимизируя рабочие процессы. Исследование ECLIPSE сообщило о 26% снижении отказа целевого сосуда, когда внутрисосудистая визуализация направляла размещение стента, подкрепляя преимущества точности над обычной ангиографией. Вместе эти факторы ускоряют принятие сложных катетеров, способных доставлять сложные терапии через все более мелкие просветы.

Расширение амбулаторных катетеризационных лабораторий в системах неотложной медицинской помощи

Политика Medicare 2020 года по покрытию базового PCI в ASC стимулировала рост учреждений; количество объектов ASC, выставляющих счета за PCI, выросло с 30 в 2019 году до 65 в 2023 году. Тем не менее, ASC по-прежнему обрабатывают только 1,8% объема амбулаторного PCI, сигнализируя о существенном пространстве для перехода от больниц. Специализированные рабочие процессы катетеризационных лабораторий позволяют более высокую ежедневную пропускную способность случаев, в то время как новые коды возмещения только для ASC добавляют до 2 321 долларов США за случай периферического сосудистого заболевания, укрепляя их экономическое обоснование. Поскольку картографирование социальной уязвимости показывает, многие новые центры располагаются в недостаточно обслуживаемых округах США, расширяя географический доступ и поддерживая траекторию рынка ангиографических катетеров.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость ангиографических процедур | -0.9% | Глобальный, наиболее выражен на развивающихся рынках | Среднесрочный (2-4 года) |

| Связанные с катетером осложнения и отзывы | -0.6% | Глобальный, регулятивный контроль наивысший на развитых рынках | Краткосрочный (≤ 2 лет) |

| Неопределенности возмещения на развивающихся рынках | -0.8% | Латинская Америка, Ближний Восток, Африка, части Азиатско-Тихоокеанского региона | Долгосрочный (≥ 4 лет) |

| Внутрисосудистая визуализация, сокращающая автономную ангиографию | -1.2% | Северная Америка и Европа, расширяется в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость ангиографических процедур

Цены на устройства, сборы учреждений и послеострая помощь в совокупности делают ангиографию одной из самых дорогостоящих рутинных больничных процедур, реальность, увеличенная в системах с оплатой наличными и государственного финансирования. Рынок устройств США стоимостью 156 млрд долларов США демонстрирует, что навигация по сложным каналам возмещения остается ресурсоемкой для производителей [3]National Institutes of Health, "Статистика рынка медицинских устройств," nih.gov. Исследования экономической эффективности все чаще поддерживают фармакологические или профилактические варианты для пограничных поражений, потенциально снижая использование катетеров, когда плательщики ужесточают пороговые значения. Программы управления использованием, которые требуют предварительного разрешения, теперь охватывают большинство американских страховщиков, добавляя административную задержку, которая может отложить несрочные случаи.

Внутрисосудистая визуализация, сокращающая использование автономной ангиографии

Мета-анализы показывают, что внутрисосудистый ультразвук снижает смертность (HR 0,59) и тромбоз стента (HR 0,58) по сравнению с руководством только ангиографией. Поскольку системы IVUS и OCT получают возмещение, операторы сокращают инъекции контраста и радиационное облучение, заменяя размер поражения на основе изображений. Хотя первоначальные капитальные затраты на визуализацию высоки, повышение эффективности процедур все чаще оправдывает покупку. Гибридные катетеры, которые объединяют визуализацию и доставочные просветы, представляют адаптивную игру для действующих игроков, сохраняя актуальность в изменяющемся диагностическом ландшафте.

Сегментный анализ

По применению: доминирование коронарных процедур стимулирует инновации

Коронарный сегмент составлял 49,91% доли рынка ангиографических катетеров в 2024 году и остается краеугольным камнем выручки поставщиков. Несмотря на зрелые протоколы, продолжающиеся улучшения материалов и покрытий поддерживают стабильный спрос, при этом размер рынка ангиографических катетеров для коронарной работы прогнозируется для роста параллельно со стабильным CAGR в 7% с лишним. Нейроваскулярные катетеры, напротив, показывают CAGR 8,14%, поскольку механическая тромбэктомия становится первой линией для инсульта крупных сосудов. Ультра-трекабельные дистальные катетеры доступа и аспирационные платформы, такие как SOFIA Flow 88, оптимизируют показатели успеха извлечения сгустков, увеличивая нейроваскулярное проникновение.

Эндоваскулярные и периферические вмешательства формируют значительный средний уровень, где устройства, такие как катетеры внутрисосудистой литотрипсии, лечат сильно кальцифицированные поражения. Категория "Прочие" - почечная денервация, структурное сердце и гибридные платформы - остается небольшой, но прибыльной. Symplicity Spyral от Medtronic получил переходный проходной статус в 2025 году, открывая дополнительное возмещение и твердо размещая терапию гипертонии в рамках рынка ангиографических катетеров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: доминирование больниц сталкивается с вызовом ASC

Больницы сохранили 65,34% выручки 2024 года, в основном потому что они управляют сложными и неотложными случаями, требующими хирургической поддержки или ухода в отделении интенсивной терапии. Размер рынка ангиографических катетеров, относящийся к больницам, должен все еще расти, но с более медленной скоростью, чем ASC. Амбулаторные центры пользуются экономными моделями персонала и специализированными палатами, что означает более короткий оборот и улучшенную пропускную способность пациентов. Импульс роста дополнительно подкрепляется консолидацией частного капитала кардиологических групп, которые создают собственные ASC для захвата нижестоящих маржи устройств.

Специализированные клиники и офисные лаборатории занимают нишу для диагностической ангиографии и простых вмешательств, полагаясь на общий персонал с близлежащими больницами. Их привлекательность заключается в более низких сборах учреждений и близости к сообществу, хотя капитальные требования ограничивают темпы расширения. Мобильные катетеризационные лаборатории и гибридные операционные дополняют ландшафт, предлагая гибкие решения для недостаточно обслуживаемых регионов или комбинированных хирургическо-интервенционных случаев.

По материалу: передовые полимеры лидируют в инновациях

Смеси нейлона и Pebax представляли 42,91% выручки 2024 года, поскольку они обеспечивают оптимальную триаду проталкиваемости, контроля крутящего момента и сопротивления перегибам, необходимую для навигации в тесных поражениях. Полиуретановые линии, продвигающиеся со среднегодовым темпом роста 7,91%, используют новые биосовместимые добавки, которые снижают тромбогенность и поддерживают применения с высвобождением лекарств. PVC остается рабочей лошадью для чувствительных к стоимости рынков; поверхностная инженерия, такая как сверхразветвленные полилизиновые покрытия, значительно улучшает гидрофильность без изменения экономики базовой смолы.

Регуляторы все больше контролируют целостность покрытия. Китайский стандарт YY/T 1898-2024 для адгезии гидрофильного слоя заставляет производителей проверять долговечность при имитированном использовании. Глобальные поставщики отвечают покрытиями гепариновой сети длительного действия, которые сохраняют антитромботическую производительность до 30 дней. Умные полимеры, включающие нитинол с памятью формы и биорассасывающиеся подложки, также входят в ограниченное использование, предвещая конструкции следующего поколения гибридных устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу покрытия: ускоряется рост гидрофильных покрытий

Катетеры без покрытия поддерживали 55,25% выручки в 2024 году, благодаря более низким ценовым точкам и установленному комфорту клиницистов. Тем не менее, продукты с гидрофильным покрытием набирают быстрее всего со среднегодовым темпом роста 8,62%, поскольку они уменьшают силу вставки и улучшают трекабельность через извилистую сосудистую сеть. Университетские технологии продлевают продолжительность влажности поверхности, смягчая риски "высыхания" во время длительных нейроваскулярных процедур. Покрытия также становятся многофункциональными: Terumo финансировал антимикробные слои, которые медленно высвобождают ионы серебра, нацеливаясь на контроль инфекций без ущерба для скользкости.

Регулятивные агентства теперь требуют количественные метрики трения и долговечности, заставляя поставщиков принимать надежные протоколы тестирования. В течение прогнозного периода ожидается, что поставщики запустят умные покрытия, способные к высвобождению лекарств по требованию или pH-ответному набуханию, повышая терапевтическую ценность сверх механической доставки.

Географический анализ

Северная Америка захватила 42,71% выручки в 2024 году, подкрепленная широким страховым покрытием, национальными клиническими руководящими принципами и высокой плотностью процедур. Переходные проходные платежи для прорывных устройств сокращают циклы окупаемости, стимулируя больницы к обновлению запасов. Только США удерживают 40% мировых продаж устройств и оказывают чрезмерное влияние на стандарты материалов и покрытий. Консолидация среди кардиологических практик ускорилась, принося развитие ASC как в городские, так и в недостаточно обслуживаемые сельские округа, тем самым сохраняя рост объема на рынке ангиографических катетеров.

Азиатско-Тихоокеанский регион регистрирует самый высокий CAGR на уровне 8,95%. Китай упростил обзоры устройств, одобрив 12 213 новых регистраций в 2023 году, включая 61 классифицированную как инновационную, что резко сокращает время выхода на рынок. Правительственный толчок под "Здоровый Китай 2030" и растущая заболеваемость ССЗ создают двойные попутные ветры спроса и политики. Япония и Южная Корея вносят вклад через экспортно-ориентированное производство, в то время как маркетинговый кодекс Индии 2025 года повышает стандарты этичного продвижения, давая многонациональным брендам более четкие руководящие принципы соответствия.

Европа предлагает стабильные, но более медленные прибыли. Регулирование медицинских устройств унифицирует вход на рынок, а обновленное кодирование OPS в Германии обеспечивает выравнивание возмещения для новых процедур. Политика дополнительных платежей Франции 2025 года расширяет доступ к специализированным катетерам, как только превосходство доказано. После Brexit Великобритания поддерживает отличный, но гармонизированный путь, который все еще признает большую часть континентального файла клинических доказательств, ограничивая дублирующие испытания.

Ближний Восток и Африка и Южная Америка в совокупности представляют потенциал роста в высоких однозначных числах, но сталкиваются со структурными препятствиями. В Северной Африке ишемическая болезнь сердца занимает место среди ведущих драйверов DALY, однако пробелы в государственном финансировании и утечка мозгов препятствуют расширению катетеризационных лабораторий. Возможности лежат в государственно-частных партнерствах и региональном производстве базовых катетеров. В Латинской Америке Бразилия возглавляет принятие через гибридные кардиальные центры в третичных больницах, в то время как Аргентина и Колумбия стабильно обновляют списки возмещения, хотя и с рисками волатильности валют.

Конкурентная среда

Глобальное лидерство покоится с диверсифицированными многонациональными компаниями, держащими широкие, технологически дифференцированные портфели. Приобретение Boston Scientific Silk Road Medical за 1,26 млрд долларов США расширяет его набор профилактики инсульта и дополняет ноу-хау литотрипсии, приобретенное через Bolt Medical, обеспечивая межсегментные синергии. Покупка Teleflex сосудистого отделения BIOTRONIK за 760 млн евро аналогично повышает доступ к баллонам с лекарственным покрытием и технологиям каркасов, создавая универсальный магазин для периферических вмешательств.

Игроки среднего уровня преследуют сфокусированные инновации: катетеры внутрисосудистой литотрипсии Shockwave Medical открывают сильно кальцифицированные поражения, сохраняя целостность сосудов, делая фирму кандидатом на поглощение. Penumbra расширяет нейроваскулярный охват с аспирационными платформами, которые интегрируют программное обеспечение характеризации сгустков на основе ИИ. Стартапы растут в робототехнике и автономной навигации, используя алгоритмы машинного обучения для вычисления оптимальных путей катетеров в реальном времени.

Качество, однако, остается стражем рынка. Boston Scientific отозвал более 1 миллиона единиц в 2024 году после выявления потенциального разделения на проксимальных концентраторах, иллюстрируя репутационные и финансовые риски производственных упущений. Провайдеры все чаще требуют гарантии времени безотказной работы поставщиков, стимулируя инвестиции в линейную визуальную инспекцию и предиктивное обслуживание. В совокупности эта динамика дает умеренно консолидированную среду, в которой пять ведущих поставщиков держат около 55% доли, в то время как региональные специалисты заполняют высокорастущие ниши.

Глобальные лидеры индустрии ангиографических катетеров

-

AngioDynamics

-

Cook Medical

-

Medtronic

-

Merit Medical Systems, Inc.

-

Terumo Interventional Systems

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Cook Medical инициировал отзыв класса I ангиографических катетеров Beacon Tip 5.0 Fr из-за инцидентов отделения наконечника во время использования.

- Июнь 2025: Terumo сотрудничал с MedHub AI для маркетинга платформы коронарной физиологии AutocathFFR™ в Японии с коммерческим запуском в октябре.

- Июнь 2025: Terumo Neuro начал распространение EMEA аспирационного катетера SOFIA™ Flow 88 для улучшения возможностей реперфузии при инсульте крупных сосудов.

Область отчета по глобальному рынку ангиографических катетеров

Согласно области отчета, ангиографический катетер или диагностический катетер - это трубчатое устройство, которое может быть вставлено в анатомическую полость или кровеносные сосуды, чтобы позволить прохождение жидкости из или в полость тела или кровеносный сосуд. Такие катетеры облегчают селективное расположение (как в почечном или коронарном сосуде) с удаленного места входа. Рынок ангиографических катетеров сегментирован по применению (коронарные, эндоваскулярные, прочие), конечным пользователям (больница, амбулаторные хирургические центры, специализированные клиники) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Коронарные |

| Эндоваскулярные/периферические |

| Нейроваскулярные |

| Прочие |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Прочие |

| Полиуретан |

| Поливинилхлорид |

| Смеси нейлона и Pebax |

| Прочие |

| Гидрофильное |

| Без покрытия |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применению | Коронарные | |

| Эндоваскулярные/периферические | ||

| Нейроваскулярные | ||

| Прочие | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| Прочие | ||

| По материалу | Полиуретан | |

| Поливинилхлорид | ||

| Смеси нейлона и Pebax | ||

| Прочие | ||

| По типу покрытия | Гидрофильное | |

| Без покрытия | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер глобального рынка ангиографических катетеров?

Рынок ангиографических катетеров стоил 1,47 млрд долларов США в 2025 году и должен достичь 2,10 млрд долларов США к 2030 году.

Какой сегмент применения лидирует на рынке ангиографических катетеров?

Коронарные процедуры лидируют, командуя 49,91% доли рынка в 2024 году, поддерживаемые хорошо установленными клиническими протоколами.

Какой регион растет быстрее всего на глобальном рынке ангиографических катетеров?

Азиатско-Тихоокеанский регион оценивается как растущий с наивысшим CAGR в течение прогнозного периода (2025-2030).

Какой материал занимает наибольшую долю в конструкции катетеров?

Смеси нейлона и Pebax держат долю 42,91%, поскольку они объединяют силу крутящего момента с гибкостью, критической для сложной анатомии.

Последнее обновление страницы: