Размер и доля рынка базовых масел

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Объем Рынка (2025) | 35.64 Миллион тонн |

| Объем Рынка (2030) | 38.18 Миллион тонн |

| Темп роста (2025 - 2030) | 1.51% CAGR |

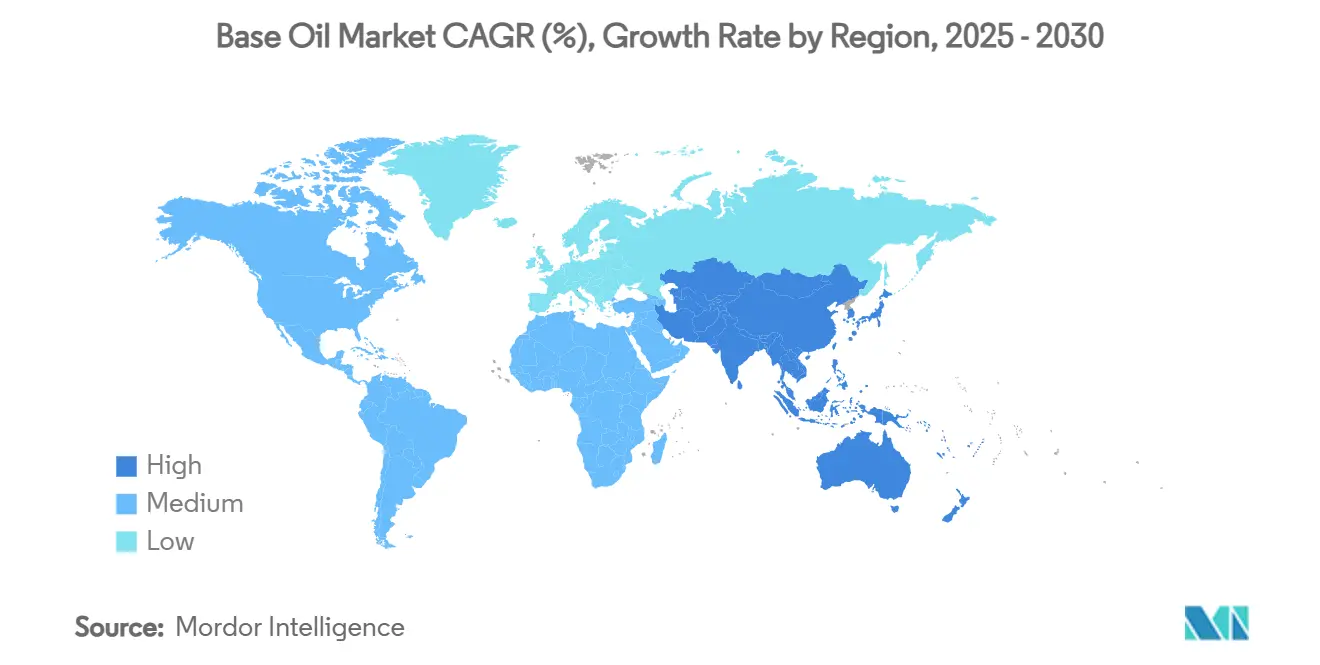

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

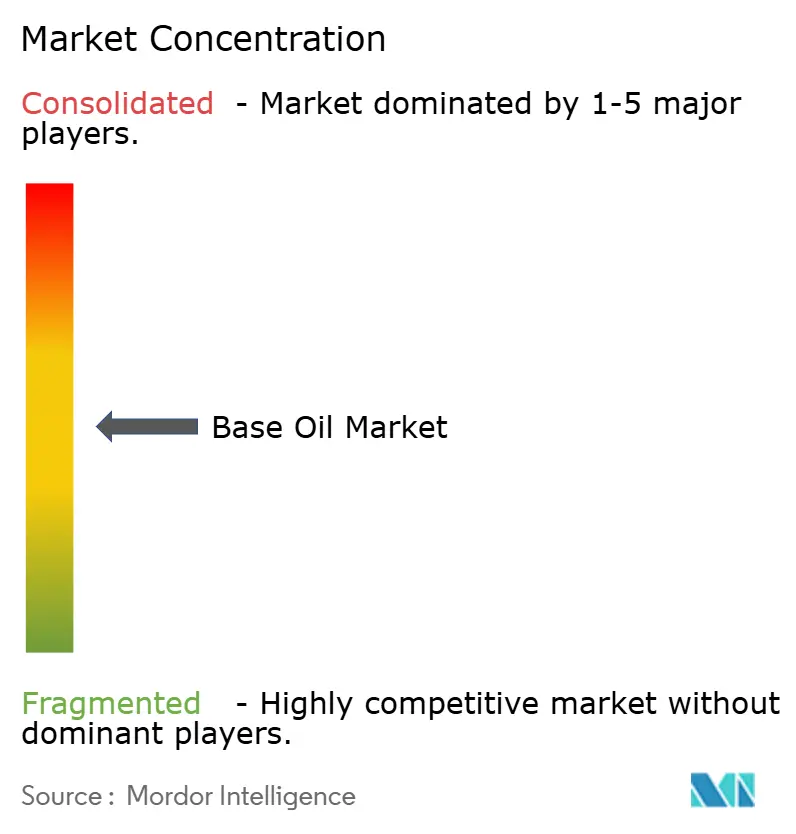

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка базовых масел от Mordor Intelligence

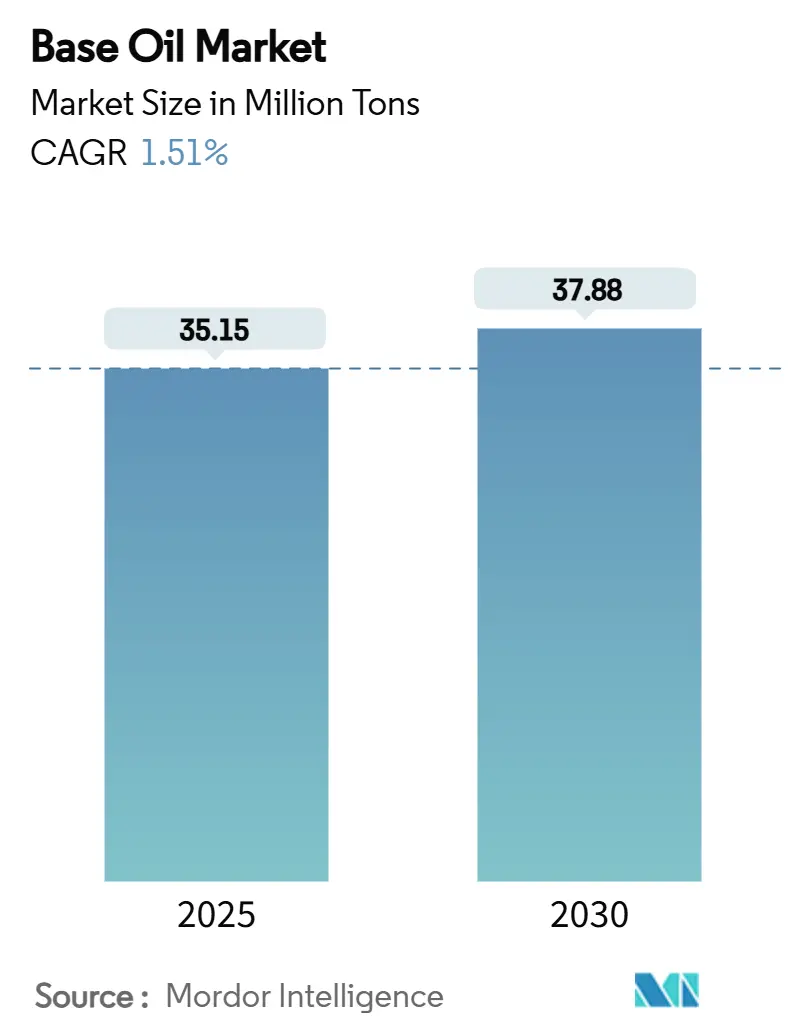

Размер рынка базовых масел оценивается в 35,15 млн тонн в 2025 году и ожидается, что достигнет 37,88 млн тонн к 2030 году при среднегодовом темпе роста 1,51% в течение прогнозируемого периода (2025-2030). Умеренный рост рынка базовых масел поддерживается тремя факторами: переходом от Группы I к более эффективным базовым маслам Группы II и III, ужесточением глобальных норм выбросов и расширением роли синтетических составов в силовых установках электромобилей. Азиатско-Тихоокеанский регион лидирует по объему, однако Ближний Восток и Африка демонстрируют самый быстрый рост, сигнализируя о постепенной перестройке цепочек поставок в направлении регионов с преимуществами по сырой нефти. Конкурентное позиционирование зависит от технологии гидрообработки, в то время как нефтеперерабатывающие заводы сталкиваются с давлением на маржу из-за сжатия спредов Brent-Dubai и роста капитальных затрат на модернизацию катализаторов. Возможности появляются в погружных охлаждающих жидкостях для центров обработки данных и инициативах закрытого цикла повторной переработки, которые соответствуют целям экономики замкнутого цикла.

Ключевые выводы отчета

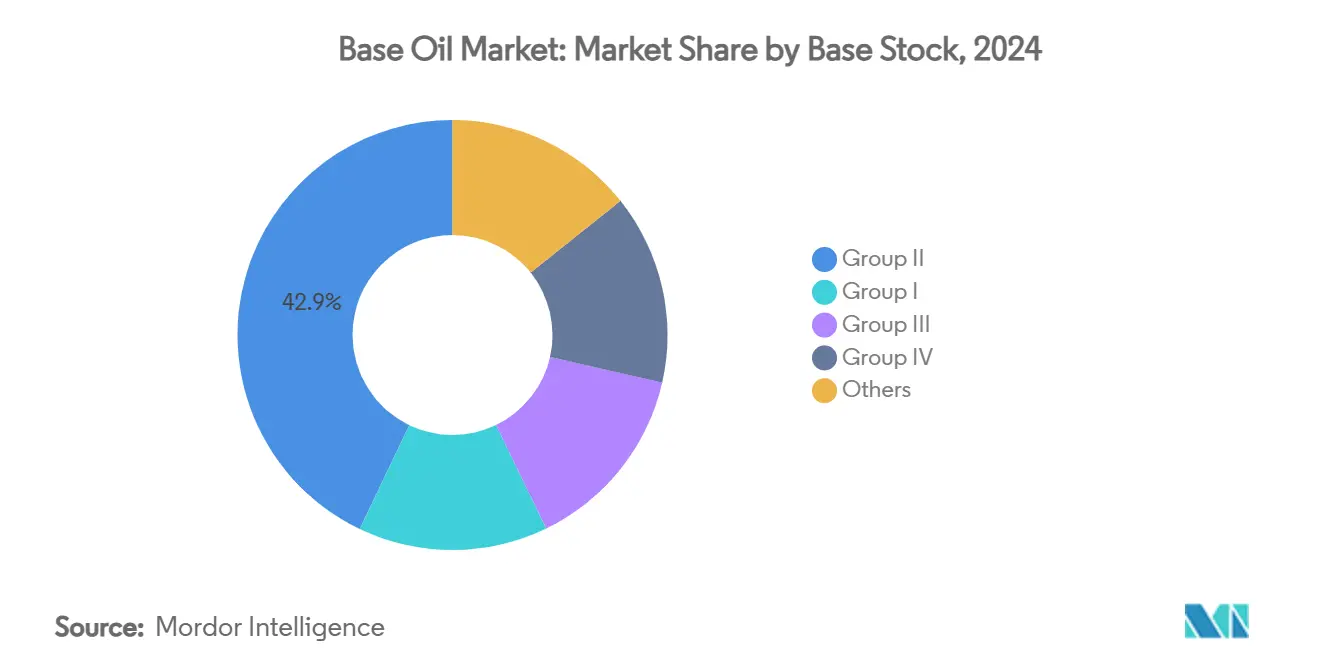

- По типу базового сырья Группа II удерживала 42,89% доли рынка базовых масел в 2024 году, тогда как Группа III демонстрирует среднегодовой темп роста 4,22% до 2030 года, самый высокий среди всех классов базовых масел.

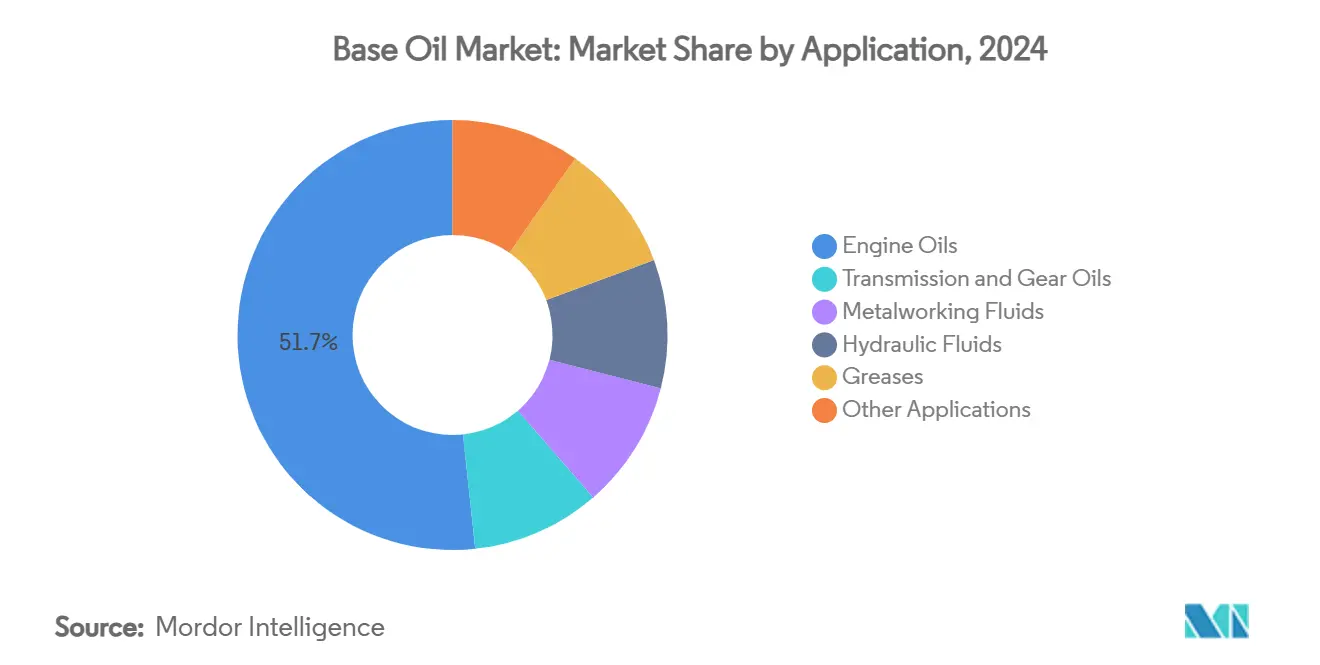

- По применению моторные масла сохранили 51,67% размера рынка базовых масел в 2024 году, в то время как трансмиссионные и редукторные масла развиваются со среднегодовым темпом роста 1,68% до 2030 года.

- По географии Азиатско-Тихоокеанский регион захватил 46,78% рынка базовых масел в 2024 году, но прогнозируется рост Ближнего Востока и Африки со среднегодовым темпом роста 3,48% в период 2025-2030 годов.

Тенденции и аналитика глобального рынка базовых масел

Анализ влияния драйверов

| Драйверы | (~) % Влияния на прогноз среднегодового темпа роста | Географическая релевантность | График воздействия |

|---|---|---|---|

| Быстрая индустриализация производственных кластеров АТЭС | +0.8% | Ядро АТЭС, распространение на БВА | Среднесрочный период (2-4 года) |

| Более строгие нормы выбросов Euro 7 и China VII, повышающие спрос на Группу III/IV | +0.4% | Европа и Китай, расширение глобально | Краткосрочный период (≤ 2 лет) |

| Растущий спрос на высокоэффективные смазочные материалы в системах терморегулирования электромобилей | +0.2% | Глобально, сконцентрировано в Северной Америке и ЕС | Долгосрочный период (≥ 4 лет) |

| Расширение погружных охлаждающих жидкостей для центров обработки данных (новые синтетические базовые масла) | +0.1% | Глобально, раннее внедрение в Северной Америке | Долгосрочный период (≥ 4 лет) |

| Экономика повторной переработки в замкнутом цикле под мандатами экономики замкнутого цикла | +0.3% | ЕС лидирует, расширение в Северную Америку | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрая индустриализация производственных кластеров АТЭС

Производственный бум Азиатско-Тихоокеанского региона поддерживает значительную долю дополнительного спроса на рынке базовых масел. Китай переработал 14,8 млн баррелей сырой нефти в день в 2024 году, создавая устойчивый спрос на металлообрабатывающие и гидравлические жидкости[1]Управление энергетической информации США, "Переработка сырой нефти в Китае достигла рекордного максимума в 2023 году," eia.gov . Расширяющаяся сеть интегрированных нефтеперерабатывающе-нефтехимических комплексов повышает операционную гибкость, позволяя производителям переключать выходы к наиболее прибыльным классам базовых масел. PETRONAS прогнозирует 2 млн баррелей нефтяного эквивалента в день в своем прогнозе на 2025-2027 годы, с переходом вниз по течению в специальные химикаты, поддерживаемым запуском биоперерабатывающего завода в 2028 году. Эти инвестиции укрепляют превосходство региона на рынке базовых масел и ускоряют вытеснение устаревших мощностей Группы I.

Более строгие нормы выбросов Euro 7 и China VII, повышающие спрос на Группу III/IV

Принятие стандартов Euro 7 обязывает автопроизводителей устанавливать системы сажевых фильтров на все бензиновые двигатели легковых автомобилей, увеличивая спрос на ультрамалолетучие базовые масла Группы III. Параллельная китайская система China VII усиливает требования к смазочным материалам с низким содержанием SAPS, в то время как сорок четыре нефтеперерабатывающих проекта, одобренных между 2022-2026 годами, готовы укрепить местное предложение. ILSAC GF-7, действующий с 31 марта 2025 года, требует 10% увеличения топливной экономичности, подталкивая смесители к более качественным базовым маслам [ORONITE.COM]. Установки гидрокрекинга и гидроизомеризации таким образом привлекают капитал, ускоряя премиумизацию рынка базовых масел.

Растущий спрос на высокоэффективные смазочные материалы в системах терморегулирования электромобилей

Силовые установки электромобилей интегрируют редукторы, подшипники и каналы охлаждающей жидкости в компактных корпусах, требуя жидкостей, которые сочетают электрическую изоляцию с превосходной теплопередачей. Смеси полиальфаолефинов (ПАО) отвечают этим критериям, предлагая высокие индексы вязкости и низкие температуры застывания, и ExxonMobil наращивает выпуск металлоценовых ПАО в Байтауне для удовлетворения растущих заказов. Совместимость с медью остается болевой точкой; разрабатываются передовые химические составы присадок для снижения коррозии и износа. Синтетические эфиры обеспечивают многообещающий контроль проводимости, но сталкиваются с препятствиями валидации в серийных автомобилях. Тенденция укрепляет рынок базовых масел, особенно в нишевых классах Группы IV, востребованных OEM.

Расширение погружных охлаждающих жидкостей для центров обработки данных

Рабочие нагрузки искусственного интеллекта увеличивают плотность стоек свыше 80 кВт, превышая пределы воздушного охлаждения. Однофазные диэлектрические масла Shell рассеивают тепло в 1200 раз быстрее воздуха и сокращают энергопотребление на 48% в пилотных площадках. Охлаждающие жидкости на основе углеводородов превосходят фторированные аналоги в высокопоточных контурах, как показывают исследования ExxonMobil. Спрос на составы без PFAS сочетается с регуляторным давлением ЕС, представляя возможность для поставщиков специальных классов в рамках рынка базовых масел.

Анализ влияния ограничений

| Ограничения | (~) % Влияния на прогноз среднегодового темпа роста | Географическая релевантность | График воздействия |

|---|---|---|---|

| Быстрая замена мощностей Группы I | -0.3% | Глобально, сконцентрировано в Северной Америке и ЕС | Краткосрочный период (≤ 2 лет) |

| Волатильные дифференциалы сырой нефти Brent-Dubai, сжимающие маржу | -0.2% | Глобальные центры переработки | Краткосрочный период (≤ 2 лет) |

| Предстоящая классификация ПАО как микропластика в ЕС (ECHA) | -0.1% | ЕС, потенциальное глобальное распространение | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные дифференциалы сырой нефти Brent-Dubai, сжимающие маржу

Спред Brent-Dubai временами становился отрицательным в 2024 году, сигнализируя о дефиците среднесернистых баррелей, критически важных для сырья базовых масел на основе ВГО. Новые нефтеперерабатывающие заводы в Кувейте, Омане и Нигерии увеличили глобальные мощности, снижая маржу и заставляя некоторых операторов, таких как LyondellBasell Houston, выйти из нефтепереработки к началу 2025 года. Кризис оказывает давление на независимых игроков на рынке базовых масел, заставляя сокращать загрузку или закрывать старые активы.

Предстоящая классификация ПАО как микропластика в ЕС

Проект ECHA ограничивает синтетические полимерные микрочастицы выше 0,01 вес.%, потенциально вовлекая ПАО в строгие режимы контроля к 2027 году. Примерно треть использования PFAS в смазочных материалах приходится на базовые масла, повышая затраты на переформулировку и сложность цепочки поставок. Производители теперь рассматривают эфирные или возобновляемые альтернативы, однако паритет производительности остается недостижимым.

Сегментный анализ

По типу базового сырья: Группа III движет премиальной трансформацией

Группа II сохранила лидерство с 42,89% доли рынка базовых масел в 2024 году благодаря сбалансированному соотношению производительности и затрат и установленным сетям дистрибуции. Конверсия Shell на 300 000 тонн в Весселинге подчеркивает устойчивую уверенность в гидрокрекированных базовых маслах. Группа III, хотя и меньшая в абсолютном выражении, развивается со среднегодовым темпом роста 4,22% до 2030 года, поддерживаемая мандатами Euro 7 и охлаждения электромобилей, которые требуют ультрамалой летучести и высокой окислительной стойкости. Размер рынка базовых масел для Группы III, таким образом, готов расширяться быстрее любого другого класса в течение прогнозируемого горизонта.

Группа I выживает в отдельных жидкостях для переработки резины и металлообработки, требующих растворимости, однако закрытия продолжаются по мере ухудшения экономики. Разнообразные химические составы Группы V, включая вторичные полиоловые эфиры для биосмазочных материалов, завершают инновационные пути. В целом рынок базовых масел мигрирует к более высоким группам API для соответствия более строгим спецификациям OEM и целям устойчивости.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: моторные масла доминируют на фоне перехода к электромобилям

Моторные масла составили 51,67% размера рынка базовых масел в 2024 году, поскольку рост глобального автопарка компенсировал умеренную эрозию доли ДВС. ILSAC GF-7 ужесточает цели по вязкости, подталкивая составителей в пространство Группы III для обеспечения 10% увеличения топливной экономичности. Трансмиссионные и редукторные масла демонстрируют самый быстрый среднегодовой темп роста 1,68% до 2030 года, поскольку многоскоростные автоматические коробки передач и интегрированные трансмиссии электромобилей требуют более высокой производительности термических жидкостей. Рынок базовых масел испытывает устойчивую диверсификацию смазочных материалов, поскольку составы эволюционируют для обеспечения электрической изоляции наряду со стабильностью к сдвигу.

Металлообрабатывающие жидкости получают устойчивую тягу от производства АТЭС, с растительными альтернативами, постепенно вытесняющими минеральные масла по причинам биоразлагаемости. Переспецификация гидравлических жидкостей от PFAS добавляет накладные расходы на исследования и разработки, однако стимулирует новые смеси на основе эфиров и ПАО. Смазки остаются стабильным объемным поглотителем, в то время как погружное охлаждение и другие нишевые использования вносят дополнительный спрос. Эти сдвиги иллюстрируют, как индустрия базовых масел адаптирует основные применения к новым технологическим реалиям.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион сгенерировал 46,78% объема 2024 года, поддерживаемый рекордными 14,8 млн баррелей в день переработки сырой нефти в Китае и программой расширения Индии на INR 1,9-2,2 лakh crore, запланированной к завершению к 2025 году. Рынок базовых масел выигрывает от вертикально интегрированных комплексов, способных переключаться между топливом, химикатами и базовыми маслами по мере диктовки маржи. Япония и Южная Корея поставляют прецизионные синтетические технологии для терморегулирования электроники, в то время как страны Юго-Восточной Азии добавляют мощности для обслуживания регионального промышленного спроса.

Ближний Восток и Африка демонстрируют среднегодовой темп роста 3,48% до 2030 года, самый быстрый в мире. Проект гибкости сырой нефти Ruwais ADNOC стоимостью USD 3,5 млрд позволяет перерабатывать более тяжелые кислые нефти, оптимизируя выход Группы II и III[2]Euro-Petrole, "ADNOC инвестирует US$ 3,5 млрд в модернизацию нефтеперерабатывающих возможностей Ruwais," euro-petrole.com. Европа борется со сжатием маржи и поворотами декарбонизации, такими как конверсия Grandpuits TotalEnergies в платформу без сырой нефти к 2026 году.

Северная Америка, поддерживаемая экономикой сланцевой нефти, инвестирует в специальные проекты ПАО и Группы III; модернизация Pasadena Chevron увеличивает пропускную способность до 125 000 баррелей в день при повышении гибкости реактивного топлива. Южная Америка пользуется умеренным потенциалом роста от нефтехимической интеграции Бразилии, хотя макроволатильность подавляет крупномасштабные инвестиции. В совокупности географическая динамика отражает постепенную диффузию мощностей в локации с преимуществами по сырой нефти и богатые спросом, в то время как традиционные центры адаптируются через специализацию.

Конкурентная среда

Рынок базовых масел демонстрирует умеренную фрагментацию. ExxonMobil, Shell, Chevron и TotalEnergies совместно удерживают командную долю на основе интегрированного нефтеперерабатывающего масштаба. Модернизация остатков в Сингапуре ExxonMobil на 20 000 баррелей в день иллюстрирует сдвиг к более высокоценным выходам Группы II/III. Регулирование также формирует конкуренцию. Мандаты экономики замкнутого цикла ЕС повышают привлекательность повторно переработанных продуктов Группы II, привлекая европейских независимых игроков к модернизации гидроочистителей. Одновременно возможная классификация ПАО как микропластика может склонить одобрения OEM к вариантам на основе эфиров или гликоля, катализируя диверсификацию портфеля. Стратегическое репозиционирование вращается вокруг премиальных классов, соответствия устойчивости и специальных ниш, которые обеспечивают дифференцированную маржу.

Лидеры индустрии базовых масел

-

Exxon Mobil Corporation

-

Chevron Corporation

-

Shell plc

-

TotalEnergies

-

Saudi Arabian Oil Co.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Декабрь 2024: Индийская HPCL выделила INR 46,79 млрд (USD 551 млн) на расширение производства базовых масел для смазочных материалов на своем мумбайском нефтеперерабатывающем заводе на 289 000 тонн в год, рост на 61%.

- Январь 2024: Shell одобрила конверсию своего нефтеперерабатывающего завода в Весселинге в Германии для производства 300 000 тонн в год базовых масел Группы III, что равно 9% спроса ЕС.

Охват глобального отчета о рынке базовых масел

Базовые масла являются одними из специальных продуктов, которые может производить нефтеперерабатывающий завод, и не считаются топливом. Базовые масла классифицируются на пять групп, т.е., группы I-V. Первые три группы получают из нефтеперерабатывающих заводов нижнего передела. Базовые масла Группы IV являются синтетическими (полиальфаолефиновыми) маслами.

Рынок базовых масел сегментирован по типу, применению и географии. По типу рынок сегментирован на группу I, группу II, группу III, группу IV и другие типы (группа V и биологические базовые масла). По применению рынок сегментирован на моторные масла, трансмиссионные и редукторные масла, металлообрабатывающие жидкости, гидравлические жидкости, смазки и другие применения (технологические масла, турбинное масло, компрессорное масло, циркуляционные масла и т.д.). Отчет также охватывает размер рынка и прогнозы для рынка базовых масел в 27 странах основных регионов. Для каждого сегмента определение размера рынка и прогнозы выполняются на основе объема (тонны).

| Группа I |

| Группа II |

| Группа III |

| Группа IV |

| Прочие |

| Моторные масла |

| Трансмиссионные и редукторные масла |

| Металлообрабатывающие жидкости |

| Гидравлические жидкости |

| Смазки |

| Другие применения |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Малайзия | |

| Индонезия | |

| Вьетнам | |

| Таиланд | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Северные страны | |

| Турция | |

| Россия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Египет | |

| Южная Африка | |

| Нигерия | |

| Остальная часть Ближнего Востока и Африки |

| По типу базового сырья | Группа I | |

| Группа II | ||

| Группа III | ||

| Группа IV | ||

| Прочие | ||

| По применению | Моторные масла | |

| Трансмиссионные и редукторные масла | ||

| Металлообрабатывающие жидкости | ||

| Гидравлические жидкости | ||

| Смазки | ||

| Другие применения | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Индонезия | ||

| Вьетнам | ||

| Таиланд | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны | ||

| Турция | ||

| Россия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Египет | ||

| Южная Африка | ||

| Нигерия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещаемые в отчете

Какого объема достигнет глобальный спрос на базовые масла к 2030 году?

Прогнозируется, что рынок базовых масел достигнет 37,88 млн тонн в 2030 году, увеличиваясь со среднегодовым темпом роста 1,51% с 2025 года.

Какой класс базового сырья расширяется быстрее всего?

Группа III демонстрирует самый быстрый рост со среднегодовым темпом роста 4,22%, движимый требованиями Euro 7 и терморегулирования электромобилей.

Почему нефтеперерабатывающие заводы закрывают установки Группы I?

Превосходная экономика Группы II, более строгие нормы выбросов и снижающийся спрос на судовые масла подорвали прибыльность Группы I.

Какой регион регистрирует самый высокий рост к 2030 году?

Ближний Восток и Африка лидирует с прогнозируемым среднегодовым темпом роста 3,48%, поддерживаемый ADNOC и другими расширениями вниз по течению.

Как мандаты экономики замкнутого цикла влияют на предложение?

Цели ЕС по регенерации 70-85% отработанного масла к 2030 году стимулируют инвестиции в гидроочищенные заводы повторной переработки, добавляя низкоуглеродное предложение Группы II.

Последнее обновление страницы: