Размер и доля рынка белого масла

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

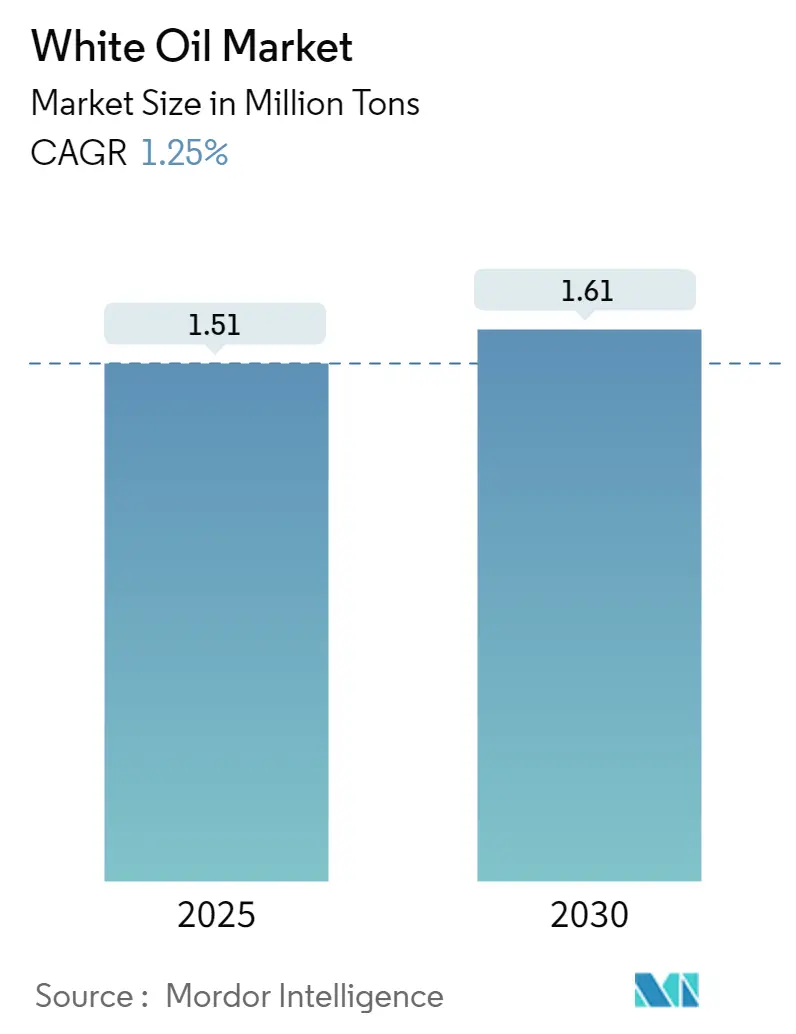

| Объем Рынка (2025) | 1.51 Миллион тонн |

| Объем Рынка (2030) | 1.61 Миллион тонн |

| Темп роста (2025 - 2030) | 1.25% CAGR |

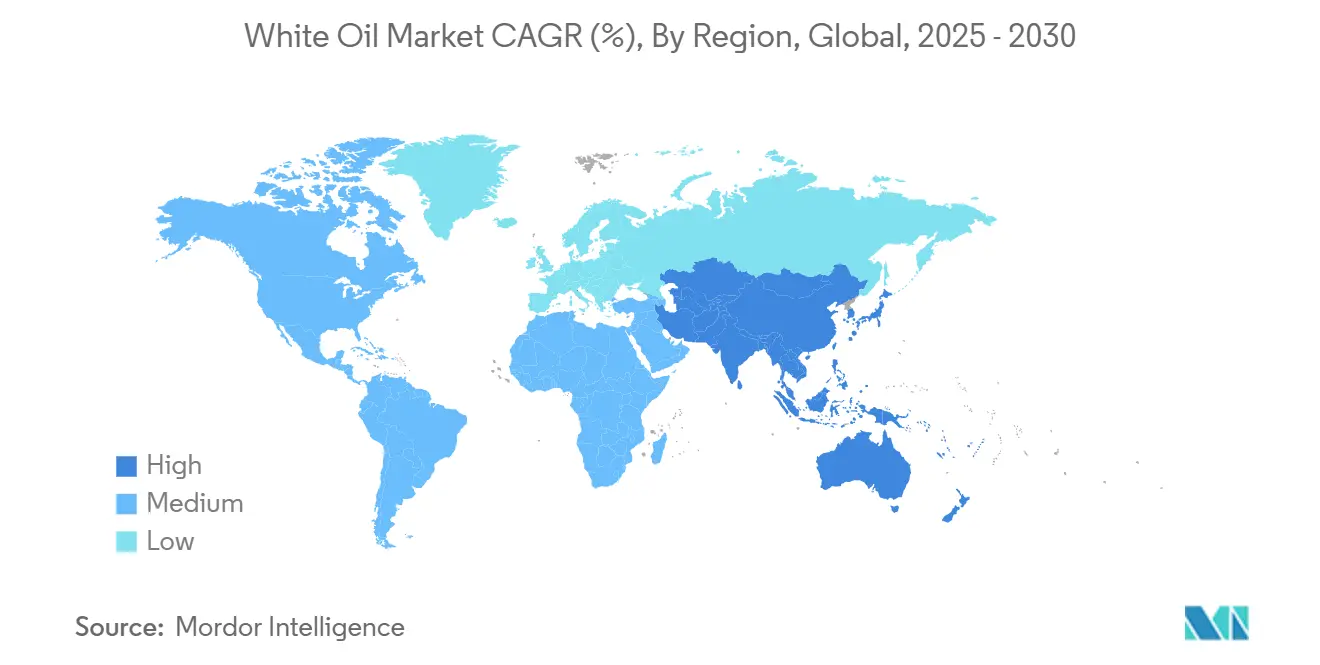

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

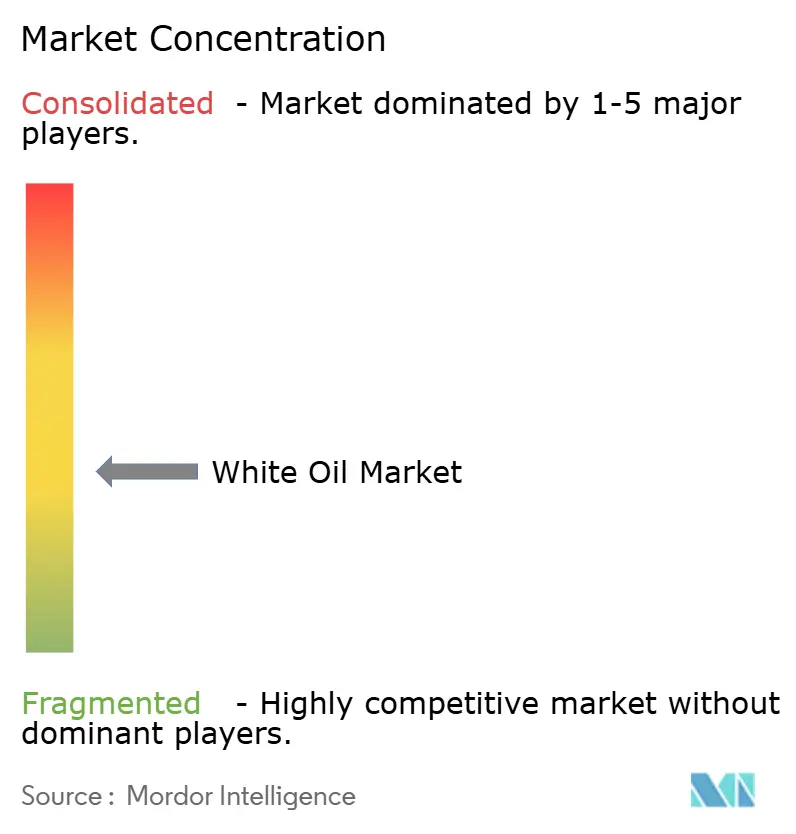

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка белого масла от Mordor Intelligence

Глобальный рынок белого масла составил 1,51 млн тонн в 2025 году и прогнозируется к расширению до 1,61 млн тонн к 2030 году, что отражает CAGR 1,25% за период 2025-2030 гг. Скромный рост топлайна скрывает быстро меняющиеся сдвиги в требованиях к чистоте продукта, региональных стратегиях поставок и изменениях в структуре конечного использования, которые трансформируют отраслевые маржи. Азиатско-Тихоокеанский регион закрепляет за собой рынок белого масла с интенсивным потреблением в сфере личной гигиены, фармацевтике и переработке пластиков, в то время как Европа устанавливает мировые стандарты качества через ограничения MOAH/MOSH, требующие более высоких классов чистоты. Личная гигиена остается крупнейшим применением и наиболее быстрорастущим сегментом, подкрепляемая региональными предпочтениями в отношении легких, прозрачных основ для ухода за кожей. Группа II доминирует в поставках, несмотря на более жесткую доступность низкосернистого вакуумного газойля после IMO-2020, побуждая нефтепереработчиков к модернизации гидропроцессов и селективным инвестициям в GTL-технологии. Конкуренция остается умеренной по концентрации, при этом ExxonMobil, Shell и Sinopec защищают высокочистые ниши, а региональные фирмы создают ценность в технических классах, особенно в Индии, Китае и Персидском заливе.

Ключевые выводы отчета

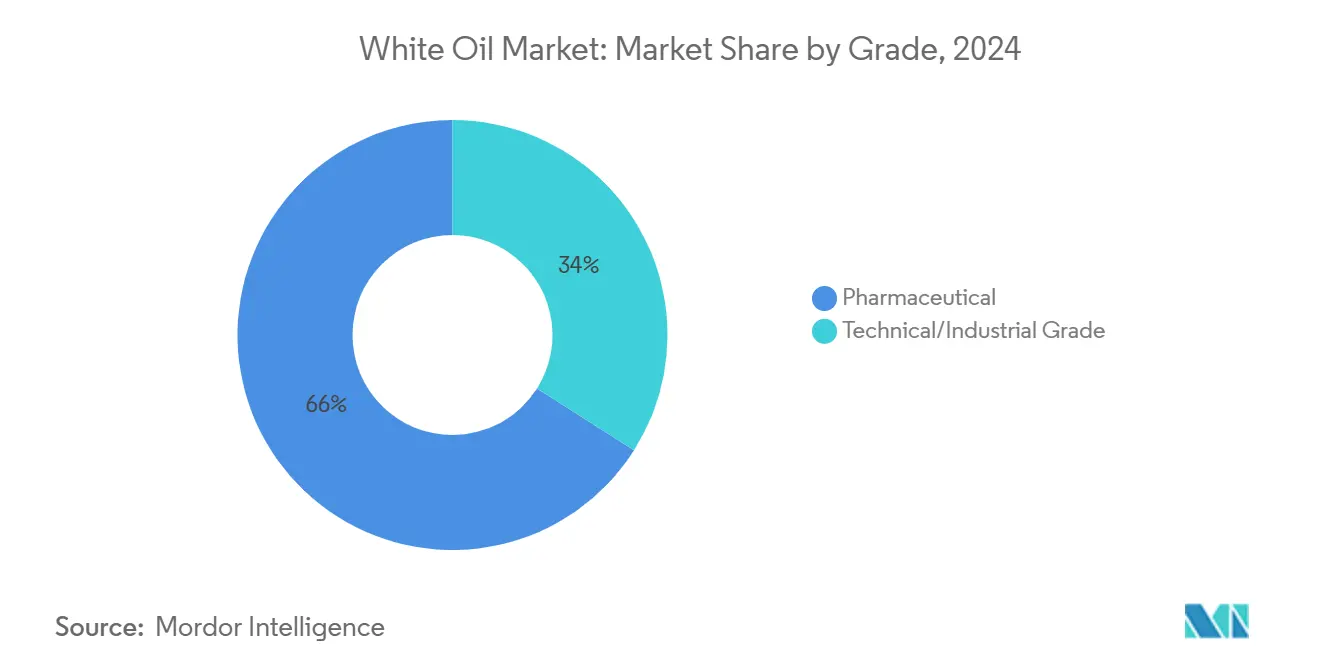

- По классу фармацевтические масла составили 66% доли рынка белого масла в 2024 году и растут с CAGR 1,29%.

- По базовому маслу Группа II занимала 67% размера рынка белого масла в 2024 году, растя с CAGR 1,69% до 2030 года.

- По вязкости масла низкой вязкости заняли 51% доли рынка белого масла в 2024 году и развиваются с CAGR 1,35%.

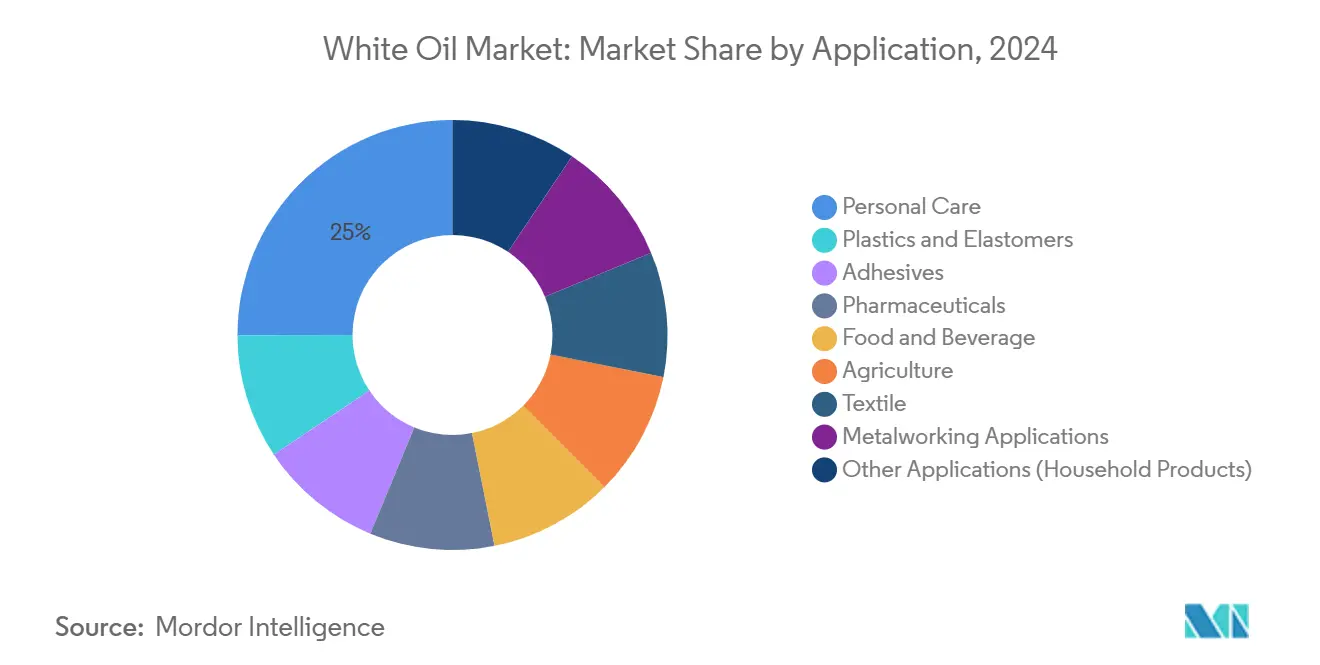

- По применению личная гигиена лидировала с 25% доли рынка белого масла в 2024 году, продвигаясь с CAGR 2,08% до 2030 года.

- По географии Азиатско-Тихоокеанский регион контролировал 63% рынка белого масла в 2024 году, развиваясь с CAGR 1,29%.

Глобальные тренды и аналитика рынка белого масла

Анализ воздействия драйверов

| Драйверы | (~) % воздействие на CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост производственных линий биологических препаратов в АТР, требующих белого масла класса USP | +0,5 | АТР, особенно Китай, Индия и Южная Корея | Среднесрочно |

| Ограничения MOAH/MOSH в Европе ускоряют переход на пищевые белые масла в упаковке | +0,3 | ЕС, с распространением на глобальные экспортные рынки | Краткосрочно |

| Бум аюрведической косметики в Индии стимулирует использование легких парафиновых белых масел | +0,4 | Индия, с расширением на Юго-Восточную Азию | Среднесрочно |

| Расширение полимерной и пластиковой переработки | +0,2 | Глобально, с концентрацией в АТР | Долгосрочно |

| Расширение фармацевтических мощностей в ССЗ увеличивает импорт высокочистых классов | +0,3 | В основном Саудовская Аравия и ОАЭ | Среднесрочно |

| Источник: Mordor Intelligence | |||

Рост производственных линий биологических препаратов в АТР стимулирует спрос на масла класса USP

Производители биологических препаратов в Китае, Южной Корее и Индии масштабируют стерильные линии розлива, которые требуют белого масла класса USP для точной смазки поршней, пробок и интегрированных конвейеров. Предприятия указывают содержание ароматических соединений ниже пороговых значений USP для исключения экстрактивных веществ, которые могли бы вызвать агрегацию белков. Недавнее расширение розливных мощностей Curia Global типично для этой тенденции, с выделенными аудитами смазочных материалов, встроенными в пакеты передачи технологий.

Регулирование MOAH/MOSH в Европе трансформирует стандарты пищевой упаковки

Европейское агентство по безопасности пищевых продуктов подтвердило канцерогенный риск от фракций MOAH, содержащих три или более колец, побуждая переработчиков принимать пищевые белые масла с ультранизким содержанием ароматических соединений для покрытий, красок и смазок. Максимальные лимиты MOAH 0,5 мг/кг для упаковки растительных масел и 0,1 мг/кг для картона детского питания станут обязательными к началу 2026 года, фактически экспортируя нормы чистоты ЕС в глобальные цепи поставок[1]Европейское агентство по безопасности пищевых продуктов, 'Обновление оценки риска минеральных углеводородов (MOH) в пищевых продуктах', efsa.europa.eu.

Бум аюрведической косметики в Индии стимулирует специализированные рецептуры

Легкие парафиновые белые масла, которые переносят растительные экстракты без обесцвечивания, набирают популярность по мере масштабирования аюрведических брендов. Растет спрос на масла без запаха, соответствующие как традиционным аюрведическим текстам, так и GMP для косметики, соответствующим ISO, позиционируя Индию как центр разработки, который распространяет стандарты по всей Юго-Восточной Азии.

Расширение полимерной и пластиковой переработки

Термопластичные эластомеры с высоким индексом текучести расплава нуждаются в технологических добавках, которые снижают тепло сдвига, одновременно повышая гибкость. Белые масла технического класса обеспечивают преимущества растворимости и совместимости, стимулируя постепенный рост объемов каждый раз при добавлении мощностей в азиатских линиях обуви, бытовой техники и автомобильных компонентов.

Анализ воздействия ограничений

| Ограничения | (~) % воздействие на CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Директива ЕС по микропластику ограничивает косметические рецептуры на основе минеральных масел | -0,4 | ЕС, с распространением на глобальные бренды | Среднесрочно |

| Североамериканские производители детского питания переходят на биооснованные эфиры | -0,3 | Северная Америка, с расширением на ЕС | Среднесрочно |

| Ограничения IMO-2020 по сере сужают поставки высококачественного сырья | -0,2 | Глобально, с акцентом на производителях Группы II | Краткосрочно |

| Источник: Mordor Intelligence | |||

Директива ЕС по микропластику трансформирует косметические рецептуры

Стремление Комиссии сократить выброс микропластика на 30% к 2030 году ускоряет переформулирование, отходя от ингредиентов на основе минеральных масел в средствах по уходу за кожей длительного действия. Критерии Nordic Swan и EU Ecolabel уже запрещают отдельные минеральные производные, и владельцы брендов принимают растительные заменители для обеспечения соответствия экомаркировке, сжимая спрос на белые масла косметического класса[2]Nordic Ecolabelling, 'Косметические продукты - экомаркировка Nordic Swan', nordic-swan-ecolabel.org.

Североамериканские производители детского питания принимают биооснованные альтернативы

Потребительский контроль состава ингредиентов побудил фирмы по производству детских смесей испытывать эфиры жирных кислот, которые действуют как пластификаторы для упаковки, но обеспечивают антиоксидантную функциональность. Поддержка USDA биооснованной экономики через гранты и налоговые льготы поддерживает более широкое коммерческое внедрение, умеряя перспективы для белых масел пищевого контакта среди премиальных брендов.

Сегментный анализ

По классу: технические потоки поддерживают масштаб, фармацевтические классы захватывают маржу

Фармацевтический класс обеспечил 66% размера рынка белого масла в 2024 году. Масла фармацевтического класса получают премии, многократно превышающие технические варианты, но растут с меньшей базы. Соответствие монографиям USP, EP и JP и тестирование на бактериальные эндотоксины поднимает барьеры входа, концентрируя поставки среди нескольких глобальных нефтепереработчиков. Спрос следует за расширением в биологических препаратах, офтальмологических гелях и смазочных материалах для медицинских устройств, поддерживая CAGR 1,29% в течение прогнозного периода. Стратегические инвестиции в установки газ-в-жидкость дают игрокам, таким как Shell, преимущество дифференциации благодаря практически безсерному сырью.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По базовому маслу: Группа II сохраняет доминирование на фоне дефицита сырья

Масла Группы II контролировали 67% рынка белого масла в 2024 году и планируются на CAGR 1,69% до 2030 года. Гидропроцесс удаляет гетероатомы, производя бесцветные масла без запаха, которые удовлетворяют большинство технических и среднеуровневых фармацевтических применений. Новые мощности в Шаньдуне и Йосу компенсируют некоторое сжатие поставок, рожденное от отвлечения IMO-2020 сладких нефтей в пулы LSFO, но нефтепереработчики все еще жонглируют планами работы для защиты потоков сырья.

Объемы Группы III остаются ниже, но растут, поскольку покупатели в ЕС и США ужесточают пороги ароматических соединений. Более тяжелый гидрокрекинг плюс изомеризация дает базовые масла с содержанием ароматических соединений менее 6 ppm, подходящие для пищевого использования и ухода за младенцами, где MOAH жестко регулируется. Нафтеновые масла остаются нишевыми, заполняя роли низкотемпературной переработки и текстильной спин-отделки. Исследования Concawe подтверждают, что строгость переработки, а не происхождение нефти, в первую очередь определяет токсикологический профиль.

По вязкости: легкие фракции сохраняют предпочтение

Классы низкой вязкости ниже 20 сСт при 40°C представляли 51% рынка белого масла в 2024 году и идут с темпом CAGR 1,35%. Они быстро диспергируют пигменты, тонко распределяются на коже и легко очищаются с оборудования - ключевые факторы для предприятий личной гигиены и фармацевтики, стремящихся к более коротким временам оборота. Цифровая вискозиметрия подтверждает, что незначительные температурные сдвиги производят резкие изменения течения, делая жесткий контроль существенным во время смешивания.

Масла средней вязкости между 20 сСт и 60 сСт балансируют проникновение с прочностью пленки, закрепляя использование в компаундировании полимеров и текстильной отделке. Классы высокой вязкости, менее 10% объема, обеспечивают липкость и долговечность там, где технологические цепи или смазываемые контакты работают горячо и тяжело, например волочение проволоки. Каждый класс вязкости видит постепенное ужесточение ограничений цвета и чистоты, поскольку аудиты downstream становятся более строгими.

По применению: личная гигиена лидирует в росте и объеме

Личная гигиена составила 25% доли рынка белого масла в 2024 году и направляется к CAGR 2,08% до 2030 года, самому сильному среди всех использований. Сегмент выигрывает от потребительских предпочтений в отношении прозрачных, гипоаллергенных основ, которые равномерно диспергируют активные вещества и оставляют минимальные остатки. Растущая популярность гель-кремовых форматов в Азиатско-Тихоокеанском регионе поддерживает спрос, склоненный к классам низкой вязкости. Поставщики ингредиентов подчеркивают некомедогенный профиль белых масел и стабильность к окислению при сочетании с ретиноидами и церамидами.

Саудовская Аравия и ОАЭ импортируют высокочистые партии для питания новых линий розлива в рамках программ Vision 2030. Присутствие в регулируемых досье лекарств обеспечивает стабильный, ценово-негибкий объем, который поддерживает маржи в циклах. Следовательно, размер рынка белого масла, относящийся к фармацевтическим применениям, остается устойчивым против сдвигов в дискреционных расходах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион владеет 63% рынка белого масла в 2024 году, при этом Китай, Индия и Южная Корея объединяют интенсивное потребление из личной гигиены, фармацевтического розлива и переработки полимеров. Региональные поставщики наращивают пропускную способность гидроочистки, но растущие спецификации качества поддерживают привлекательность премиального импорта для фармацевтических предприятий и заводов детского питания. Государственные стимулы для передового производства плюс демографическая экспансия поддерживают CAGR 1,29% для региона.

Европа следует на расстоянии, но обладает негабаритным регулятивным влиянием. Внедрение ограничений MOAH трансформирует определения классов глобально, побуждая многонациональных переработчиков стандартизироваться на европейской чистоте даже для заводов в Латинской Америке и Африке. Регион также потребляет более высокие доли фармацевтических масел и масел для местного ухода за кожей, поддерживаемых стареющими населениями и инновациями в дермо-косметике.

Северная Америка удерживает стабильную долю, поворачивая к премиальным и устойчивым вариантам. Производители детских смесей испытывают биооснованные пластификаторы из растительных эфиров, сокращая содержание минеральных масел в упаковке. Тем не менее, строгие ссылки FDA на монографии USP и EP поддерживают неизменный спрос на фармацевтический класс. Базирующиеся в США нефтепереработчики получают выгоду от сырья, получаемого из сланца, но сталкиваются с растущими затратами на десульфуризацию остаточных потоков.

Конкурентная среда

Рынок белого масла характеризуется умеренной фрагментацией. Глобальные мажоры ExxonMobil, Shell plc и China Petrochemical Corporation поддерживают интегрированные цепи нефтепереработки и дистрибуции, которые обеспечивают постоянное сырье и стимулируют инновации в низкоароматических продуктах. Стратегические движения сосредоточены на обратной интеграции, расширениях линейки, ориентированных на чистоту, и региональных узлах смешивания.

Лидеры индустрии белого масла

Exxon Mobil Corporation

China Petrochemical Corporation

Shell plc

HF Sinclair Corporation

Calumet, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: Brenntag SE и Exxon Mobil Corporation подписали соглашение о дистрибуции белых масел для расширения в регионы, такие как DACH, CEE и Прибалтика, включив Иберию, Нидерланды и Израиль.

- Декабрь 2024: APAR Industries подписала меморандум о взаимопонимании с Saudi Aramco Base Oil Company, названной Luberef, для изучения завода трансформаторного и белого масла в комплексе LubeHub в Янбу.

Глобальный охват отчета о рынке белого масла

Белые масла - это высокоочищенные парафиновые или нафтеновые базовые масла с минимальным содержанием ароматических соединений. Эти масла бесцветны, безвкусны, без запаха и гидрофобны и не изменяют свой цвет со временем. Они также известны как легкие минеральные масла, легкий жидкий парафин и легкие парафиновые масла в разных частях мира. Белые масла готовились как побочные продукты производства сульфонатов, образующиеся при обработке парафиновых или нафтеновых базовых масел серной кислотой.

Рынок белого масла сегментирован по классу, базовому маслу, вязкости, применению и географии. По классу рынок сегментирован на технический/промышленный класс и фармацевтический класс. По базовому маслу рынок сегментирован на группу I, группу II, группу III и нафтеновые. По вязкости рынок сегментирован на низкую, среднюю и высокую. По применению рынок сегментирован на пластики и эластомеры, клеи, личную гигиену, сельское хозяйство, текстиль, пищу и напитки, фармацевтику, металлообрабатывающие применения и прочие применения (товары для дома). Отчет также охватывает размер рынка и прогнозы для рынка белого масла в 8 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы выполняются на основе объема (тонны).

| Технический/промышленный класс |

| Фармацевтический |

| Группа I |

| Группа II |

| Группа III |

| Нафтеновые |

| Низкая |

| Средняя |

| Высокая |

| Пластики и эластомеры |

| Клеи |

| Личная гигиена |

| Фармацевтика |

| Пища и напитки |

| Сельское хозяйство |

| Текстиль |

| Металлообрабатывающие применения |

| Прочие применения (товары для дома) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Италия | |

| Франция | |

| Северные страны | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Остальная Африка | |

| Остальной Ближний Восток и Африка |

| По классу | Технический/промышленный класс | |

| Фармацевтический | ||

| По базовому маслу | Группа I | |

| Группа II | ||

| Группа III | ||

| Нафтеновые | ||

| По вязкости | Низкая | |

| Средняя | ||

| Высокая | ||

| По применению | Пластики и эластомеры | |

| Клеи | ||

| Личная гигиена | ||

| Фармацевтика | ||

| Пища и напитки | ||

| Сельское хозяйство | ||

| Текстиль | ||

| Металлообрабатывающие применения | ||

| Прочие применения (товары для дома) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Италия | ||

| Франция | ||

| Северные страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Остальная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещаемые в отчете

Каков текущий размер рынка белого масла?

Размер рынка белого масла составляет 1,51 млн тонн в 2025 году и прогнозируется достичь 1,61 млн тонн к 2030 году.

Какой сегмент применения лидирует на рынке белого масла?

Личная гигиена лидирует с долей 25% и также является наиболее быстрорастущим сегментом с CAGR 2,08% до 2030 года.

Почему базовые масла Группы II доминируют в производстве белого масла?

Сырье Группы II обеспечивает оптимальный баланс чистоты, производительности и стоимости, давая им 67% долю поставок в 2024 году и поддерживая CAGR 1,69%.

Как правила ЕС MOAH/MOSH влияют на глобальный рынок белого масла?

Предстоящие ограничения MOAH заставляют упаковочные и пищевые компании по всему миру принимать белые масла более высокой чистоты, соответствующие европейским порогам, фактически повышая стандарты качества в регионах.

Последнее обновление страницы: