Размер и доля рынка смазок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

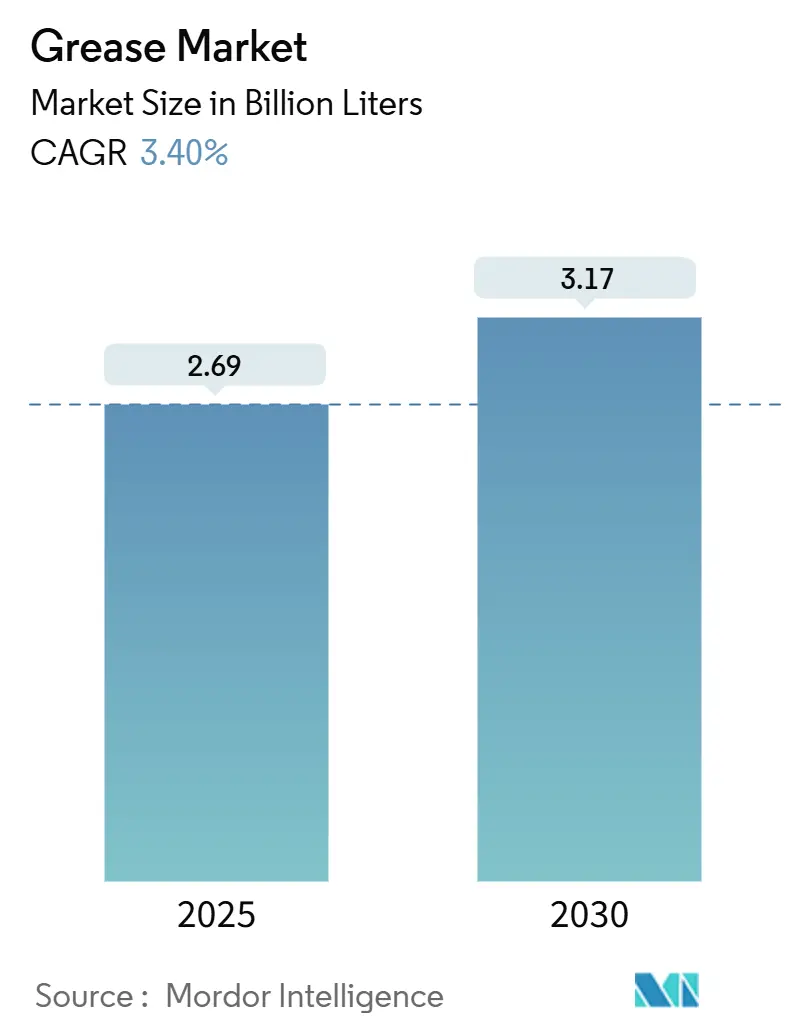

| Объем Рынка (2025) | 2.69 Миллиард литров |

| Объем Рынка (2030) | 3.17 Миллиард литров |

| Темп роста (2025 - 2030) | 3.40% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка смазок от Mordor Intelligence

Размер рынка смазок оценивается в 2,69 миллиарда литров в 2025 году и ожидается, что достигнет 3,17 миллиарда литров к 2030 году при годовом темпе роста 3,40% в течение прогнозного периода (2025-2030). Рост объема устойчивый, а не впечатляющий, однако изменения в составе загустителей гораздо более динамичны: продукты на основе кальция расширяются с годовым темпом роста 9,10% и начинают теснить давнее доминирование лития. Волатильность цен на карбонат лития, ужесточение экологического регулирования и технические потребности электромобилей (EV) одновременно меняют приоритеты покупателей и портфели поставщиков. Азиатско-Тихоокеанский регион сохраняет свою роль центра спроса, движимый активностью строительного оборудования и самой быстрорастущей в мире базой производства электромобилей. Высокотемпературные и экстремально-нагрузочные сорта привлекают все большее внимание, поскольку конструкции машин выводят подшипники, шестерни и уплотнения далеко за пределы традиционных рабочих диапазонов.

Основные выводы отчета

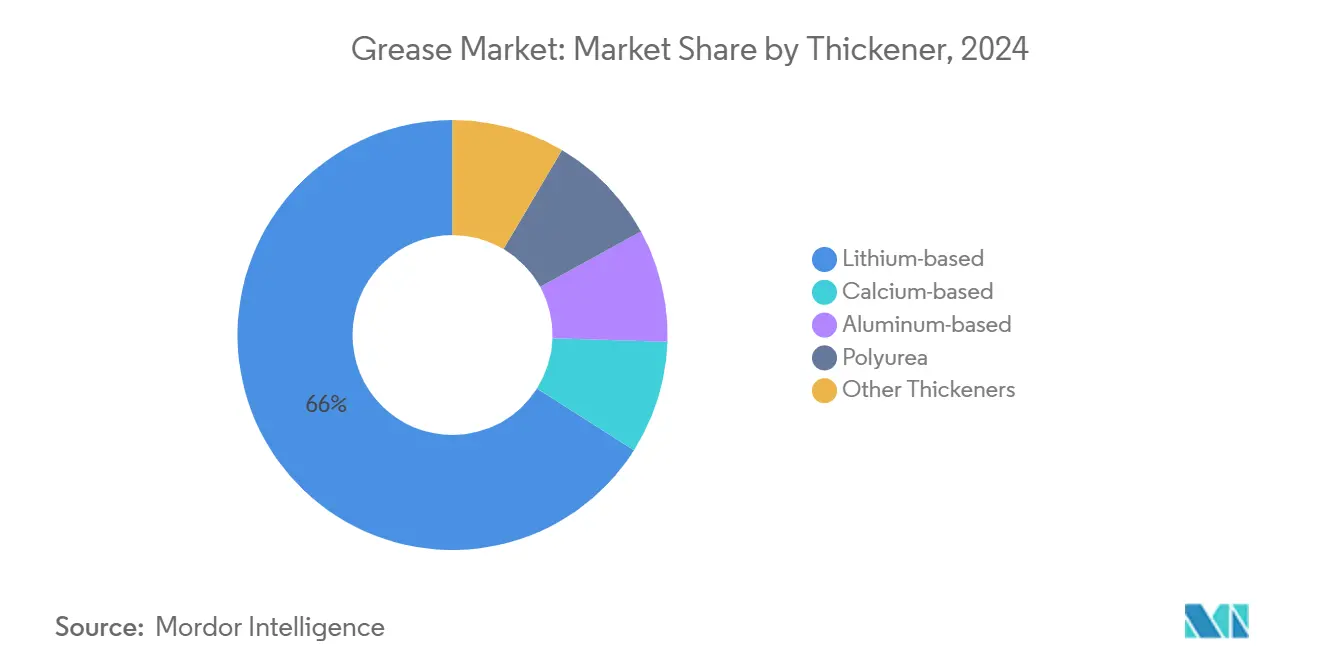

- По загустителям смазки на основе кальция лидировали в росте с годовым темпом роста 9,10% и бросили вызов 66% доле лития на рынке смазок в 2024 году.

- По типу продукта минеральные масла составили 75%; синтетический сегмент развивается с годовым темпом роста 4,90% до 2030 года.

- По классу производительности высокотемпературные продукты занимали 35% размера рынка смазок в 2024 году и прогнозируются к росту с годовым темпом роста 6,50% к 2030 году.

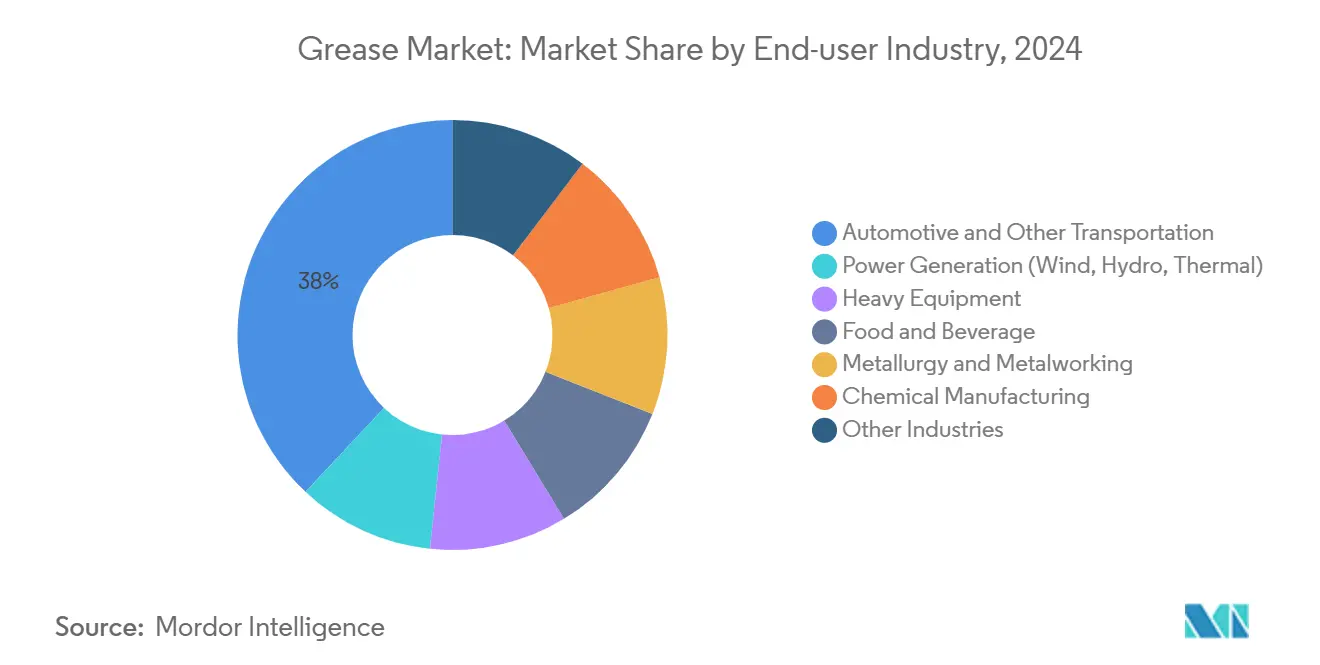

- По конечному пользователю автомобильная и транспортная отрасли заняли 38% размера рынка смазок в 2024 году, в то время как энергетика является самым быстрорастущим конечным пользователем с годовым темпом роста 4,78%.

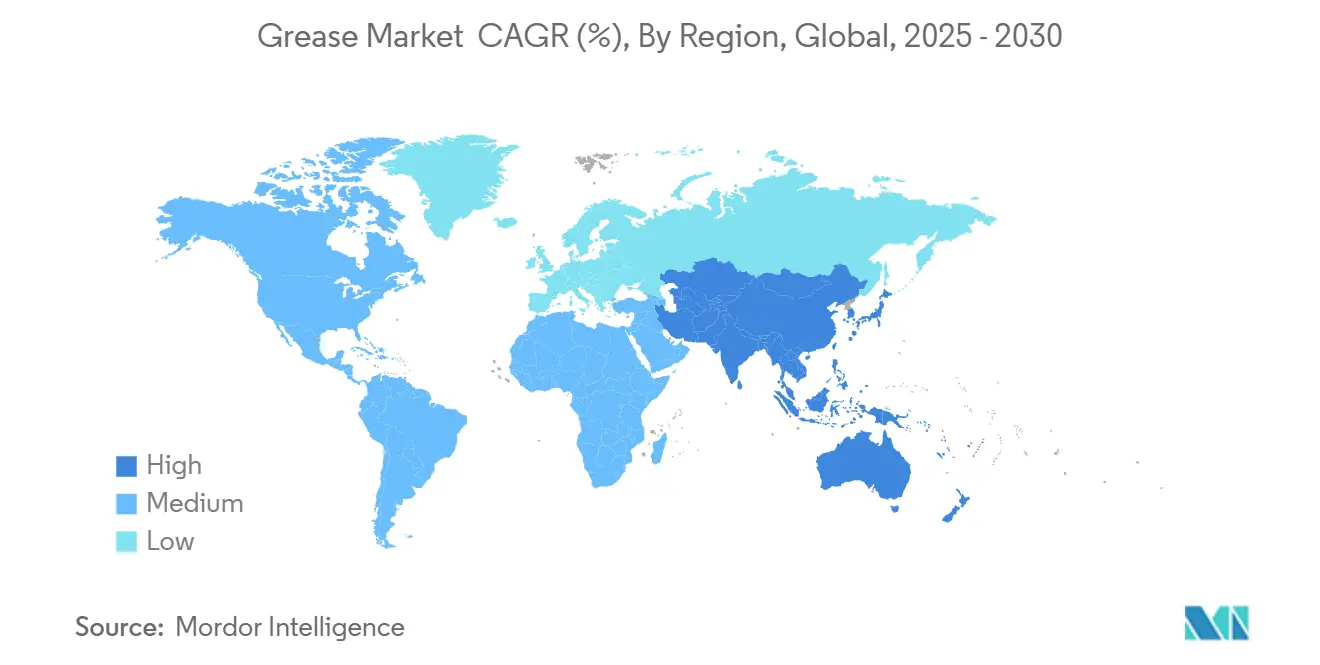

- По географии Азиатско-Тихоокеанский регион доминировал с 49% доли рынка смазок в 2024 году и опережает все другие регионы с годовым темпом роста 4,32% до 2030 года.

Тенденции и аналитические данные глобального рынка смазок

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз годового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Внедрение гигиенических пищевых смазок в производственных линиях ЕС и Северной Америки | +0.40% | ЕС и Северная Америка | Среднесрочный период (2-4 года) |

| Переход подшипников электросиловых агрегатов электромобилей на литиевые комплексные и кальций-сульфонатные смазки в АТР | +0.70% | АТР, распространение на ЕС и Северную Америку | Долгосрочный период (≥ 4 лет) |

| Морское глубоководное бурение стимулирует водостойкие морские смазки | +0.50% | Глобально с акцентом на Мексиканский залив, Северное море, Бразилию | Среднесрочный период (2-4 года) |

| Бум строительного оборудования в Индии и АСЕАН стимулирует экстремально-нагрузочные смазки | +0.80% | Индия и АСЕАН | Краткосрочный и среднесрочный период (≤ 4 лет) |

| Устойчивый рост инвестиций в энергетический сектор | +0.60% | Китай, США, ЕС | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Внедрение гигиенических пищевых смазок в производственных линиях ЕС и Северной Америки

Спрос на смазки с сертификацией NSF H1 ускоряется, поскольку переработчики приводят свою деятельность в соответствие со стандартами FDA 21 CFR 178.3570 и ISO 21469. Предприятия переходят на программы "все-H1" для устранения риска перекрестного загрязнения, а синтетические базовые жидкости заменяют минеральные масла для достижения более высокой температурной стойкости - до 500°F непрерывной работы - и более длительных интервалов повторной смазки. Тенденция наиболее заметна на европейских пекарнях, молочных заводах и заводах по производству напитков, где проверки соответствия ужесточились с 2024 года. Поставщики, способные сертифицировать как состав продукта, так и гигиену завода, выигрывают многофункциональные контракты, обеспечивающие постоянный объем.

Переход подшипников электросиловых агрегатов электромобилей на литиевые комплексные и кальций-сульфонатные смазки в АТР

Быстрое производство электромобилей в Китае, Корее и Индии изменяет требования к рецептурам. Подшипники, которые когда-то работали на 10 000 об/мин, теперь превышают 20 000 об/мин, повышая тепловые нагрузки свыше 150°C. Лабораторные испытания показывают, что кальций-сульфонатные смазки сохраняют консистенцию при точках каплепадения около 600°F, что на 20% превышает литиевые комплексные альтернативы, демонстрируя при этом более низкое электрическое сопротивление. Спецификации OEM, опубликованные в 2024 году, уже перечисляют кальций-сульфонат как стандарт для передних и задних подшипников электронных осей в нескольких массовых моделях. Производители смазок с надежными цепочками поставок кальций-сульфоната используют это окно для заключения многолетних контрактов на объемы.

Морское глубоководное бурение стимулирует водостойкие морские смазки

Более 20 плавучих буровых установок вошли в строй в 2024 году, и еще 15 запланированы до 2026 года, каждая требует водостойких смазок для лебедок, швартовных тросов и соединителей BOP. Составы, такие как Mobilgrease XHP 220, продлевают интервалы смазки на 30% в лебедочных редукторах и соответствуют требованиям Общего разрешения на суда США 2013 года для экологически приемлемых смазочных материалов (EAL)[1]ExxonMobil, "Mobilgrease XHP 220 Gear Grease," exxonmobil.com . Испытания солевым туманом подтверждают, что защита от коррозии превышает 1000 часов, что соответствует целям технического обслуживания операторов Северного моря. Сервисные подрядчики сообщают, что переход на премиальные морские смазки сокращает время простоя палубной техники на 17% и снижает годовые затраты на повторную смазку на 300 000 долларов США на сверхглубоководных буровых судах.

Бум строительного оборудования в Индии и АСЕАН стимулирует экстремально-нагрузочные смазки

Региональные бюджеты на инфраструктуру превысили 350 миллиардов долларов США в 2024 году, повышая спрос на экскаваторы, колесные погрузчики и проходческие машины. Смазки EP, способные выдерживать нагрузки свыше 500 000 фунтов на квадратный дюйм, теперь стандартны для критических поворотных точек. Кривая внедрения стала круче после вступления в силу норм TREM Stage IV в Индии, повышающих температуры двигателей и требующих более высокопроизводительных смазочных материалов. OEM партнерствуют с разработчиками смазок для совместной разработки продуктов, которые поддерживают консистенцию NLGI-2 несмотря на абразивную пыль и муссонные дожди. Дистрибьюторы в Индонезии сообщают о росте продаж смазок EP на 12% год к году, что в два раза превышает общую тенденцию рынка смазок.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз годового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Волатильность стоимости карбоната лития из-за конкуренции с аккумуляторным сектором | -0.90% | Глобально, наиболее высоко в непроизводящих регионах | Краткосрочный и среднесрочный период (≤ 4 лет) |

| Ужесточение REACH ЕС по PFAS и добавкам нитрида бора | -0.50% | ЕС с эффектами глобальной цепочки поставок | Среднесрочный и долгосрочный период (≥ 2 лет) |

| Низкое проникновение систем автоматической смазки в Африке и Южной Америке | -0.20% | Африка и Южная Америка | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильность стоимости карбоната лития из-за конкуренции с аккумуляторным сектором

Спотовые цены на карбонат лития выросли между 2021 и 2024 годами. Данные опросов показывают, что литиевые загустители снизились с 70% мирового производства до 60% за два года, и производители теперь хеджируют полимочевинными или кальциевыми технологиями для защиты маржи. Покупатели смазок, подверженные квартальным переустановкам цен, диверсифицировали поставщиков для снижения спотовых дефицитов. Некоторые автомобильные линии предварительно одобряют кальций-сульфонатные смазки для избежания дополнительных сборов в середине контракта, привязанных к литиевым бенчмаркам.

Ужесточение REACH ЕС по PFAS и добавкам нитрида бора

Досье ECHA от февраля 2023 года предлагает ограничить почти 10 000 веществ PFAS, при этом окончательные решения ожидаются в 2025 году[2]European Chemicals Agency, "Restriction of per- and polyfluoroalkyl substances (PFAS) under REACH," echa.europa.eu . Высокопроизводительные аэрокосмические и полупроводниковые смазки, полагающиеся на фторированные масла, могут потерять исключения, если поставщики не продемонстрируют отсутствие жизнеспособных альтернатив. Разработчики составов ускорили R&D без PFAS, однако тестовые данные выявляют 25% снижение защиты от износа для замещающих химических веществ в применениях вакуумных насосов. Команды закупок в глобальных OEM картируют воздействие PFAS в продуктовых линейках для подготовки поэтапных дорожных карт замещения до потенциальной даты принуждения 2027 года.

Сегментный анализ

По загустителям: литий сталкивается с ускоряющимся давлением замещения

Продукты на основе лития по-прежнему составляли 66% рынка смазок в 2024 году, но объемы на основе кальция продвигаются с годовым темпом роста 9,10%. Эта перестройка коренится в двойной динамике скачков цен лития и превосходной высокотемпературной стойкости, предлагаемой кальциевыми химическими веществами. Производители перекалибровывают реакторные линии для переключения между литиевыми и кальциевыми партиями, снижая риск сырья при сохранении одобренных клиентами кодов продуктов. Алюминиевые комплексные смазки сохраняют актуальность в морских и целлюлозно-бумажных нишах водостойкости. Полимочевинные сорта набирают популярность в чувствительных к шуму применениях подшипников электромобилей, где отсутствие металлических мыл снижает электрическое сопротивление. Конечные пользователи остаются осторожными относительно широкого внедрения полимочевины из-за несовместимости с традиционными литиевыми смазками, но заполняемые OEM устройства представляют быстрый путь к росту объемов.

Принятие кальций-сульфоната дополнительно подкрепляется полевыми доказательствами, показывающими 30% продление интервалов повторной смазки на основных подшипниках ветряных турбин в Китае. Бенчмарковые испытания против литиевых комплексных соперников подтвердили более низкое разделение масла и превосходные характеристики точки каплепадения - критическое преимущество в турбинах, работающих при температурах гондолы ниже -20°C, но испытывающих солнечные пики выше 70°C. Производители подчеркивают, что природные детергентные свойства кальция снижают нормы добавления присадок, давая экономию затрат, которая частично компенсирует более высокие затраты на сульфонатную кислоту. В конечном счете, пейзаж загустителей фрагментируется на многохимические портфели, в которых литий, кальций, алюминий и полимочевина каждый защищают отдельные ниши производительности в рамках рынка смазок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукта: синтетические составы лидируют в создании стоимости

Смазки на минеральном масле представляли 75% доли рынка смазок в 2024 году, и прогнозируется рост синтетических сортов с годовым темпом роста 4,90%. Полиальфаолефиновые (PAO) основы доминируют в синтетическом пуле благодаря стабильности окисления и широким температурным диапазонам. Mobil Aviation Grease SHC 100, квалифицированная от -54°C до 177°C, иллюстрирует преимущество производительности, признанное аэрокосмическими OEM. Масла на биологической основе пользуются законодательными попутными ветрами от мандатов EAL и добровольных программ ESG. Эфиры растительного происхождения, смешанные с антиоксидантными пакетами, теперь соперничают с минеральными маслами Группы III по окислительному сроку службы в стандартных тестах ASTM.

Смазки на минеральном масле удерживают ценочувствительные применения, такие как смазка шасси и промышленные открытые зубчатые передачи, в соответствии с рекомендуемыми практиками NLGI. Однако температурное колебание, требуемое современными высокоскоростными производственными линиями, подталкивает покупателей к спецификации синтетики или полусинтетики даже в среднем диапазоне нагрузки. Поставщики, которые освоили сложную растворимость присадок в пакетах PAO и эфира, позиционированы для захвата выше средних маржей в специальных и пищевых сегментах рынка смазок.

По классу производительности: высокотемпературные и экстремально-нагрузочные сегменты сближаются

Высокотемпературные смазки обеспечили 35% общего объема в 2024 году и прогнозируются к росту с годовым темпом роста 6,50% до 2030 года. FG-1200 и аналогичные продукты используют синтетические основы без силикона для выдерживания непрерывной работы при 800°F в конвейерах стекольных печей. Подмножество экстремальных нагрузок (EP) растет параллельно, поскольку строительные, горнодобывающие и тяжелые прессовые операции работают с более тяжелыми нагрузками. Присадки дисульфида молибдена и графита обеспечивают защиту твердой пленкой, когда гидродинамические режимы не работают, позволяя производителям оборудования уменьшать корпуса без компромисса долговечности.

Низкотемпературные смазки обращаются к аэрокосмическим и северным горнодобывающим операциям, где обязательна прокачиваемость ниже -54°C. Таксономия класса производительности становится все более подвижной, поскольку конечные пользователи специфицируют многоатрибутные смазки - например, высокотемпературные EP или водостойкие биоразлагаемые - размывая традиционные ярлыки в рамках рынка смазок.

По отрасли конечного пользователя: автомобильная доминирует, энергетика ускоряется

Автомобильная и транспортная отрасли потребили 38% глобального объема в 2024 году, при этом колесные подшипники, точки постоянной скорости и шасси требуют заводской заливки и сервисной заливки смазок. Электрификация изменяет спецификации продуктов: составы для гашения шума с более низкой электрической проводимостью теперь стандартны на электронных осях. Энергетика показала самый быстрый рост с годовым темпом роста 4,78%, подпитываемый 71 проектом возобновляемых источников США, завершенным в 2024 году, и еще 200 запланированными. Ветряные турбины требуют смазок, которые сочетают водостойкость, высокую грузоподъемность и длительный срок службы для минимизации вмешательств в гондолы. Предприятия пищевой и напиточной промышленности имеют значительный спрос, в основном в экономиках ОЭСР, где программы конверсии "все-H1" почти завершены.

Тяжелое оборудование в строительстве и горнодобыче остается ключевым драйвером на развивающихся рынках, использующим смазки EP с пакетами твердых смазочных материалов. Металлургия, металлообработка и химическая переработка каждая занимает среднюю односизначную долю, однако их специализированные требования поддерживают привлекательные нишевые маржи внутри рынка смазок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион сохранил 49% глобального объема в 2024 году и расширяется с годовым темпом роста 4,32%, в два раза превышая темп Европы. Производственный комплекс Китая, инфраструктурный рывок Индии и кластеризация компонентов электромобилей в Юго-Восточной Азии поддерживают высокие коэффициенты использования. Решение Shell утроить мощности завода смазок в Таиланде до 15 000 тонн в год подчеркивает притяжение региона. Ожидается, что доля региона в размере рынка смазок достигнет 52% к 2030 году, закрепляя его структурное лидерство[3]Shell Thailand, "Shell Enhances Production Capacity at Grease Manufacturing Plant in Thailand," shell.co.th .

Северная Америка держит значительную долю общего объема, поддерживаемую устойчивой пищевой переработкой и растущим конвейером возобновляемой энергетики. Строительство ветряных ферм подняло спрос на синтетику, которая может прослужить пятилетние циклы обслуживания на высотах ступиц выше 100 м. Регуляторный акцент на экологически приемлемых смазочных материалах подталкивает морских операторов на Великих озерах и прибрежных маршрутах к переводу точек грузовых лебедок на сертифицированные EAL смазки.

Европа держит значительную долю объема, но сталкивается с наиболее строгими регуляторными вызовами. Досье ограничений PFAS спровоцировало аудиты поставщиков в автомобильных, аэрокосмических и машиностроительных OEM. Поставщики, которые демонстрируют альтернативы без PFAS без жертвования надежности, позиционированы для сохранения доли. Южная Америка и Ближний Восток и Африка вместе вносят небольшую долю спроса 2024 года. Низкое проникновение систем автоматической смазки повышает потребление смазок на единицу, но капитальные ограничения замедляют технологические обновления. Сервис-провайдеры с решениями модернизации могут использовать объемный дисбаланс для ускорения роста в этих пограничных сегментах рынка смазок.

Конкурентная среда

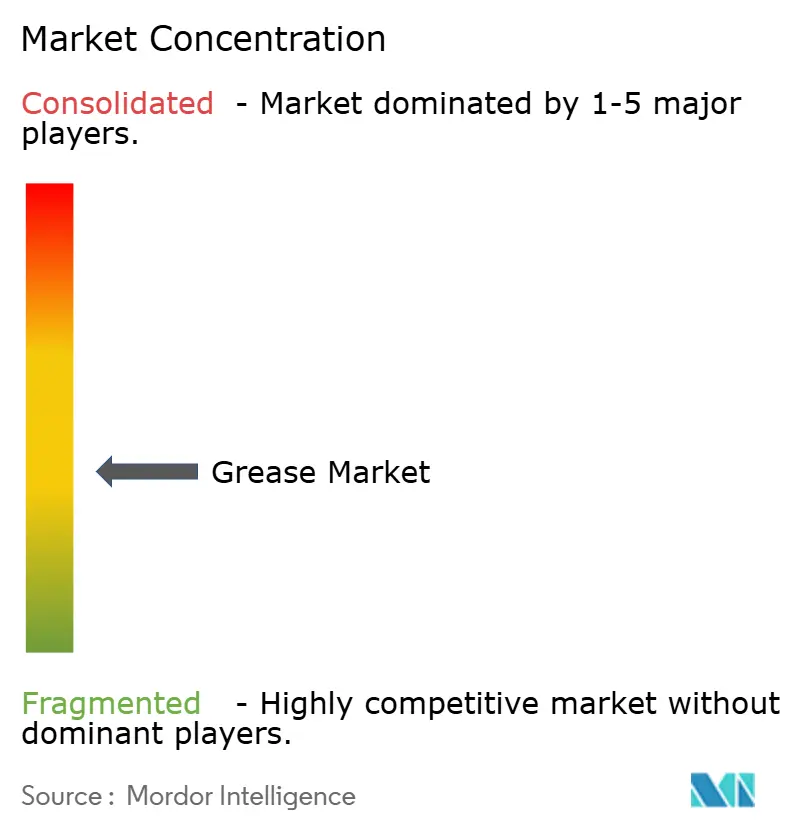

Рынок смазок умеренно фрагментирован: Shell, ExxonMobil, Chevron, BP и FUCHS совместно держат около 35% доли. Shell сохранил свое место №1 18-й год подряд в 2024 году, используя интегрированное снабжение базовыми маслами и сеть заводов смазок в 10 странах. ExxonMobil и Chevron акцентируют морские и промышленные ниши, продвигая линии кальций-сульфонатных и синтетических EP, которые хеджируют воздействие лития. FUCHS расширил покрытие специальных смазок через ожидающееся приобретение STRUB, получив разрабатывающие ноу-хау для пищевых и водостойких сортов.

Импульс M&A виден, поскольку поставщики преследуют региональные производственные отпечатки и технологические портфели. Покупка SKF в декабре 2024 года смазочного бизнеса John Sample Group усиливает его пакет услуг управления потоком в Индии и Юго-Восточной Азии. Обновление завода Klüber на 15,6 млн евро в Индии расширяет мощности для синтетики NSF H1 для обслуживания региональных пищевых и фармацевтических клиентов.

Инновационные бюджеты фокусируются на кальциевых и полимочевинных системах, улучшениях биоразлагаемости и инструментах умного обслуживания. Датчик деградации смазок NSK на месте помогает пользователям сопоставлять сигналы вибрации с химией смазочного материала, открывая потоки доходов от обслуживания при продлении интервалов слива. Конкурентное позиционирование теперь выходит за пределы продукта, включая технические услуги, цифровой мониторинг и консультирование по соответствию - возможности, которые фиксируют многолетние контракты поставок в рамках рынка смазок.

Лидеры индустрии смазок

-

Shell Plc

-

Exxon Mobil Corporation

-

Chevron Corporation

-

BP p.l.c.

-

FUCHS

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Сентябрь 2025: Klüber Lubrication приобрела TriboServ GmbH & Co. KG, немецкую компанию, специализирующуюся на автоматических смазочных устройствах и настраиваемых системах смазки. Это приобретение усиливает портфель Klüber Lubrication для поддержки стратегии роста, цена покупки не разглашается.

- Июнь 2024: Shell планирует утроить свои мощности по производству смазок на предприятии в Таиланде до 15 000 тонн в год, позиционируя его как крупнейший центр смазок в Юго-Восточной Азии. Ожидается, что это расширение укрепит присутствие Shell на рынке и удовлетворит растущий спрос на региональном рынке смазок.

- Май 2024: Klüber Lubrication объявила об инвестиции в размере 142 крор рупий для расширения своих производственных мощностей в Индии, нацеливаясь на усиление присутствия на азиатском рынке пищевых и специальных смазок. Ожидается, что этот стратегический шаг усилит конкуренцию на региональном рынке смазок.

Область применения глобального отчета по рынку смазок

Смазка - это твердый или полутвердый смазочный материал, образованный диспергированием загустителей в жидком смазочном материале. Смазка обычно состоит из мыла, эмульгированного с минеральным или растительным маслом.

Рынок смазок сегментирован по загустителю, отрасли конечного пользователя и географии. По загустителю рынок сегментирован на основе лития, основе кальция, основе алюминия, полимочевине и другие загустители. По отрасли конечного пользователя рынок сегментирован на энергетику, автомобильную и другие виды транспорта, тяжелое оборудование, продукты питания и напитки, металлургию и металлообработку, химическое производство и другие отрасли конечного пользователя. Отчет также охватывает размер рынка и прогнозы для рынка смазок в 27 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы выполняются на основе объема (литры).

| На основе лития |

| На основе кальция |

| На основе алюминия |

| Полимочевина |

| Другие загустители |

| Минеральное масло |

| Синтетическое масло |

| Масло на биологической основе |

| Высокотемпературные смазки |

| Низкотемпературные и арктические смазки |

| Экстремально-нагрузочные и тяжелонагруженные смазки |

| Автомобильная и другие виды транспорта |

| Энергетика (ветровая, гидро-, тепловая) |

| Тяжелое оборудование |

| Продукты питания и напитки |

| Металлургия и металлообработка |

| Химическое производство |

| Другие отрасли |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Индонезия | |

| Малайзия | |

| Таиланд | |

| Вьетнам | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Северные страны | |

| Турция | |

| Россия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Нигерия | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По загустителю | На основе лития | |

| На основе кальция | ||

| На основе алюминия | ||

| Полимочевина | ||

| Другие загустители | ||

| По типу продукта | Минеральное масло | |

| Синтетическое масло | ||

| Масло на биологической основе | ||

| По классу производительности | Высокотемпературные смазки | |

| Низкотемпературные и арктические смазки | ||

| Экстремально-нагрузочные и тяжелонагруженные смазки | ||

| По отрасли конечного пользователя | Автомобильная и другие виды транспорта | |

| Энергетика (ветровая, гидро-, тепловая) | ||

| Тяжелое оборудование | ||

| Продукты питания и напитки | ||

| Металлургия и металлообработка | ||

| Химическое производство | ||

| Другие отрасли | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Индонезия | ||

| Малайзия | ||

| Таиланд | ||

| Вьетнам | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны | ||

| Турция | ||

| Россия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Нигерия | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер глобального рынка смазок?

Рынок смазок составляет 2,69 миллиарда литров в 2025 году и прогнозируется к достижению 3,17 миллиарда литров к 2030 году.

Какой загуститель растет быстрее всего на рынке смазок?

Кальций-сульфонатные смазки расширяются с годовым темпом роста 9,10%, опережая все другие загустители и размывая давнее лидерство лития.

Как работают высокотемпературные смазки по сравнению с другими сортами?

Высокотемпературные продукты держат 35% объема 2024 года и прогнозируются к росту с годовым темпом роста 6,50% до 2030 года, значительно выше среднего по рынку.

Почему Азиатско-Тихоокеанский регион так важен для поставщиков смазок?

Азиатско-Тихоокеанский регион контролирует 49% глобального спроса, движимый строительным оборудованием, автомобильным производством и быстрым внедрением электромобилей, и растет быстрее любого другого региона.

Как экологические регулирования влияют на составы смазок?

Ограничения REACH ЕС по PFAS и правила Общего разрешения на суда США для морских EAL заставляют поставщиков переделывать продукты в направлении химии без PFAS и биоразлагаемой химии без жертвования производительности.

Последнее обновление страницы: