Размер и доля рынка автономных судов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.96 Миллиардов долларов США |

| Размер Рынка (2030) | 11.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.08% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автономных судов от Mordor Intelligence

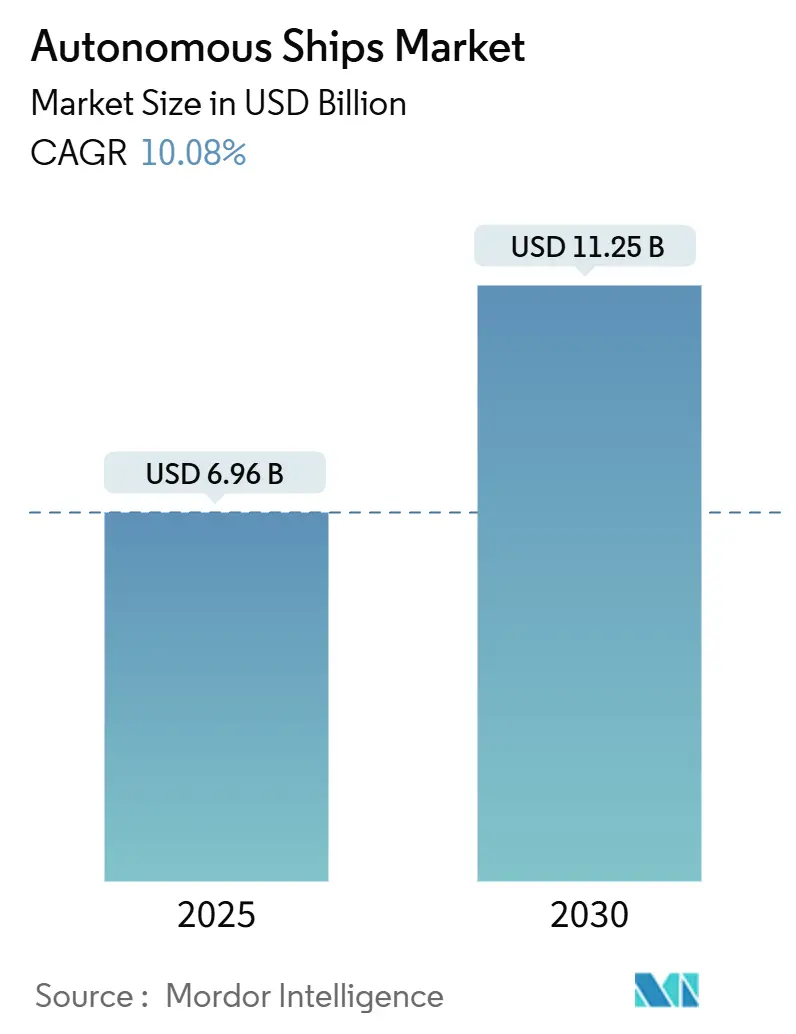

Размер рынка автономных судов был зафиксирован на уровне 6,96 млрд долл. США в 2025 году и, по прогнозам, вырастет до 11,25 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 10,08% за период 2025-2030 гг. Давление операторов на сокращение расходов, связанных с экипажем, ужесточение экологических норм и стремительные достижения в области искусственного интеллекта подталкивают коммерческие флоты к постепенно более высоким уровням автоматизации. Предстоящий Кодекс морских автономных надводных судов (MASS) ИМО, национальные оборонные расходы на беспилотные надводные корабли и надежные 5G/LEO спутниковые каналы связи совместно сокращают временные рамки внедрения для океанских и прибрежных судов. Азиатско-Тихоокеанский регион остается основным бенефициаром, поскольку южнокорейские, китайские и японские верфи запускают технологически насыщенные прототипы. В то же время Ближний Восток использует либеральные тестовые коридоры и инвестиции в умные порты для привлечения зарубежных пилотных проектов. Конкурентная деятельность сосредоточена на интегрированных навигационных комплексах, которые объединяют слияние датчиков с периферийной обработкой, создавая привлекательные пакеты модернизации для операторов, не готовых инвестировать в специально построенные платформы с самого начала.

Ключевые выводы отчета

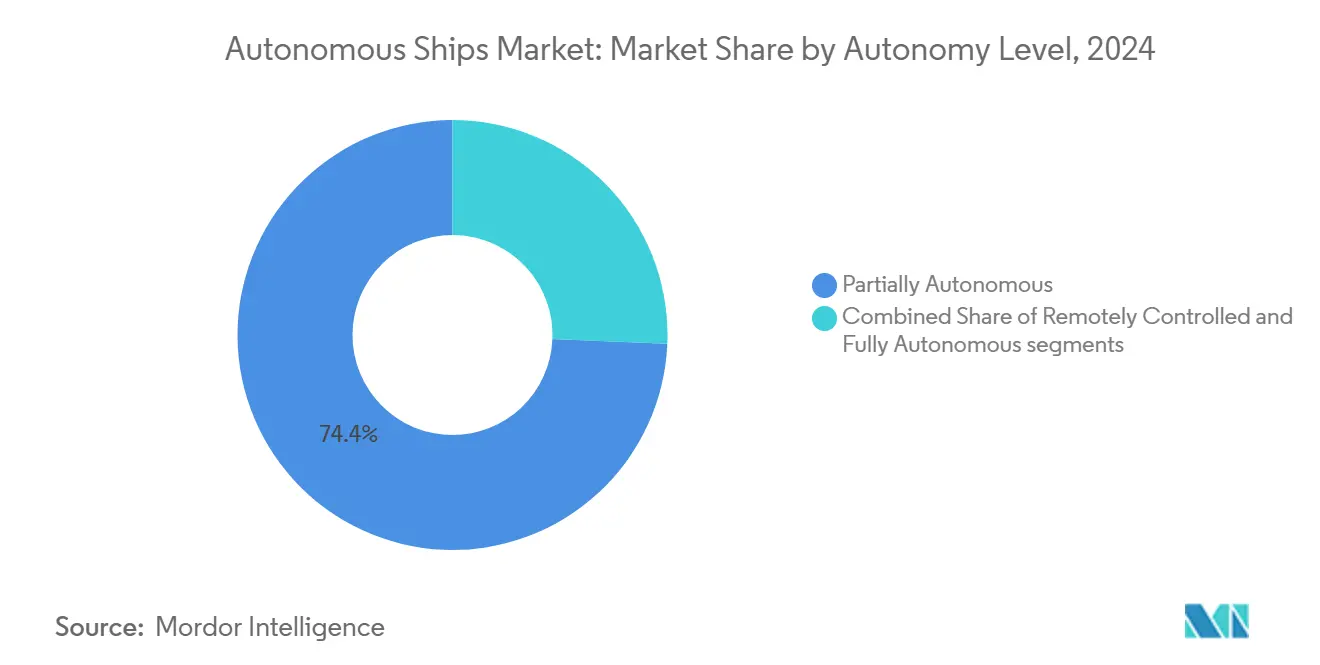

- По уровню автономии частично автономные суда занимали 74,35% доли рынка автономных судов в 2024 году; полностью автономные суда, по прогнозам, продемонстрируют самый быстрый среднегодовой темп роста 19,58% до 2030 года.

- По компонентам аппаратное обеспечение обеспечило 62,78% выручки в 2024 году, в то время как программное обеспечение, по прогнозам, будет ускоряться со среднегодовым темпом роста 15,45% до 2030 года.

- По типу судна грузовые суда лидировали с долей выручки 41,12% в 2024 году; оборонные суда на пути к среднегодовому темпу роста 17,80%, самому высокому среди категорий.

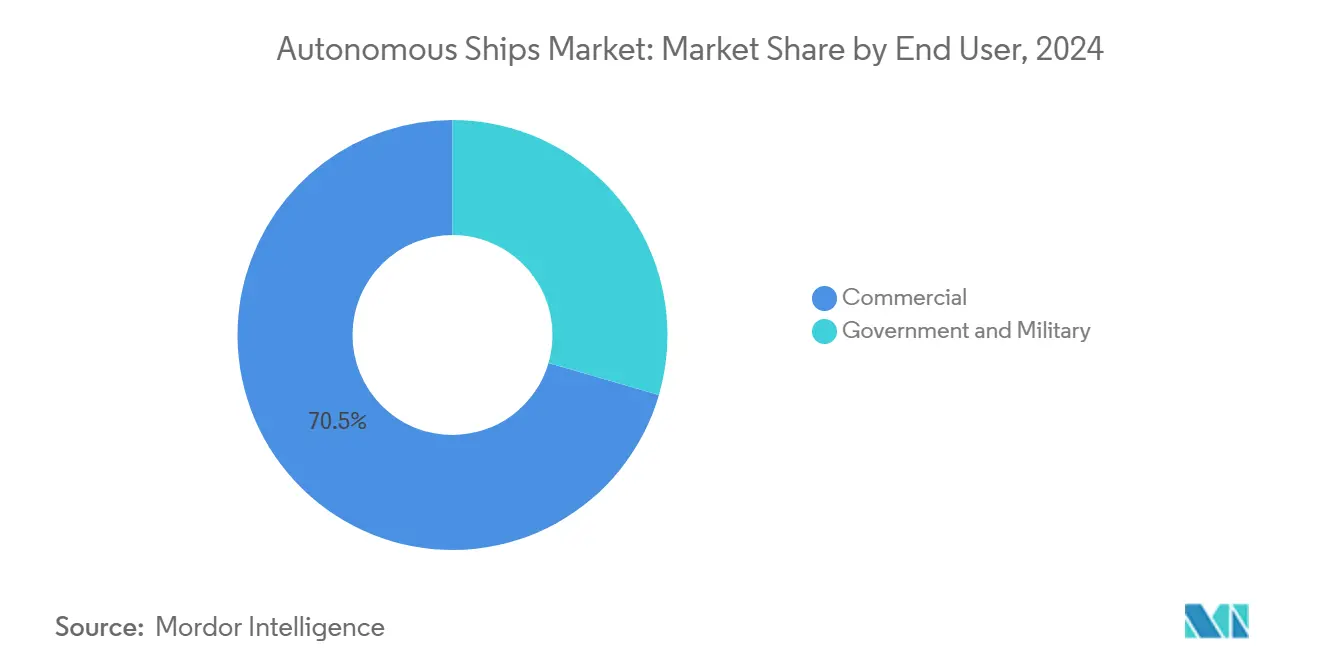

- По конечному пользователю коммерческие операторы составляли 70,50% расходов в 2024 году, но государственные и военные заказчики будут расширять расходы со среднегодовым темпом роста 15,74%.

- По двигательной установке традиционные системы захватили 81,40% размера рынка автономных судов в 2024 году; полностью электрические решения, по оценкам, будут расти со среднегодовым темпом роста 18,56%.

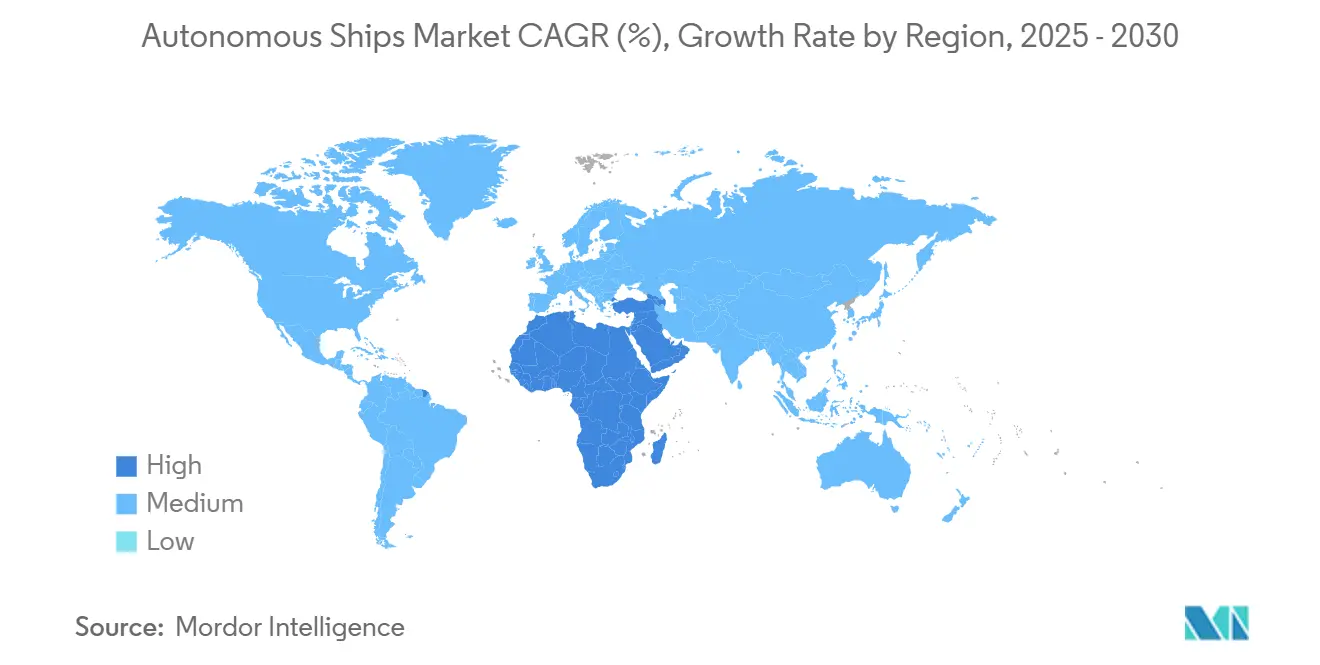

- По географии Азиатско-Тихоокеанский регион обеспечил наибольшую долю 38,98% в 2024 году, тогда как сегмент Ближнего Востока и Африки готов к среднегодовому темпу роста 14,01% до 2030 года.

Мировые тенденции и аналитика рынка автономных судов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Оптимизация флота на основе данных и удаленные операции | +2.8% | Глобально; лидеры в Северной Европе и Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Декарбонизация и топливная эффективность | +2.1% | Глобально; наиболее сильно в ЕС и Калифорнии | Долгий срок (≥ 4 лет) |

| Спрос на передовые комплексы ситуационной осведомленности | +1.9% | Северная Америка, Европа, развитый Азиатско-Тихоокеанский регион | Короткий срок (≤ 2 лет) |

| Разработка автономных судов нового поколения | +1.6% | Глобально, во главе с Норвегией, Южной Кореей, Японией | Долгий срок (≥ 4 лет) |

| Оборонный толчок для беспилотных надводных кораблей в флотах | +1.4% | Глобально, с наивысшим воздействием в США, Китае, Австралии и странах НАТО | Средний срок (2-4 года) |

| Прорывы в области периферийного ИИ и связи 5G/LEO, обеспечивающие автономию судов в реальном времени | +1.0% | Глобально, с ранним развертыванием в развитых морских коридорах | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Оптимизация флота на основе данных и удаленные операции

Операторы теперь связывают двигатели планирования рейсов на основе искусственного интеллекта (ИИ) с береговыми центрами управления для тонкой настройки профилей скорости, планирования технического обслуживания и более эффективного перераспределения экипажей. После внедрения аналитики прогнозируемого маршрутизирования Stena Line сократила расходы на топливо и улучшила показатели пунктуальности. Трансокеанский рейс Samsung Heavy Industries на 1500 км без экипажа на борту укрепил доверие отрасли к тому, что удаленно контролируемые переходы могут выполняться безопасно. Мультисенсорное слияние - радар, LiDAR, оптические и акустические - обеспечивает более богатую операционную картину, чем человеческая вахта на мостике, позволяя алгоритмам уклоняться от загруженных морских путей и неблагоприятных погодных условий в реальном времени.

Декарбонизация и топливная эффективность

Логика автономного управления гармонизирует скорость, нагрузку и оптимальное распределение батареи - синергия, которая раскрывает истинный потенциал нулевых выбросов на ближнемагистральных и челночных услугах. Норвежские паромы на батареях, запланированные на 2026 год, полагаются на алгоритмическое энергетическое бюджетирование для выполнения рабочих циклов без штрафов за беспокойство о дальности. Wärtsilä задокументировала экономию топлива на 15-25% на гибридных модернизациях, выгоды, которые возрастают еще больше, когда автономные режимы сокращают ненужные колебания газа.[1]Wärtsilä Corporation, "Гибридная двигательная установка сокращает расход топлива до 25%," wartsila.com Батарея Yara Birkeland мощностью 7 МВт·ч сократила операционные расходы на 90% по сравнению с сопоставимым дизельным фидером.

Спрос на передовые комплексы ситуационной осведомленности

Страховая субсидия NorthStandard для установок Orca AI последовала за снижением на 33% близких промахов на 267 судах, что подчеркивает актуарную выгоду машинного зрения вахтенных офицеров. Исследователи NTNU создали арктические наборы сцен, чтобы нейронные сети могли распознавать внутриводный лед и небольшие айсберги в условиях слабого освещения - решающая настройка для грузоперевозок по Северному морскому пути. HiNAS 2.0 компании Hyundai избежал более 100 кандидатов на столкновение во время рейса длиной 6200 миль - публичная валидация основанного на правилах уклоняющегося маневрирования, поддерживаемого обучением с подкреплением.

Разработка автономных судов нового поколения

USX-1 Defiant компании DARPA исключил все помещения для экипажа и сократил стоимость строительства на 20%, одновременно увеличив допустимую полезную нагрузку. Японская группа MEGURI2040 управляла ро-ро через оживленный Токийский залив без происшествий, передавая данные коллективному цифровому двойнику, который ускоряет валидацию алгоритмов. Роботизированные верфи HD Hyundai нацелены на 30% прирост производительности к 2030 году, указывая на капиллярное проникновение автономии в строительные рабочие процессы.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Уязвимости кибербезопасности стеков удаленной навигации | -1.4% | Глобально; остро на высокоценных торговых путях | Средний срок (2-4 года) |

| Регулятивная фрагментация и различия флагов государств | -1.1% | Глобально; сложно на международных маршрутах | Долгий срок (≥ 4 лет) |

| Высокие капитальные затраты на модернизацию | -0.9% | Глобально; сложнее всего на чувствительных к затратам рынках | Средний срок (2-4 года) |

| Неопределенности морского страхования и ответственности | -0.7% | Глобально; особенно в трансграничных водах | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Уязвимости кибербезопасности стеков удаленной навигации

Инциденты с вредоносными программами, которые вывели из строя Maersk и COSCO, иллюстрируют ставки. Astaara удвоила свое специализированное покрытие морских киберрисков до 25 млн долл. США и расширила пункты, включив атаки, связанные с терроризмом - знак того, что страховщики рассматривают программы-вымогатели как системную угрозу. Автономные активы умножают точки входа - береговые центры, лучи VSAT, периферийные процессоры - заставляя владельцев развертывать многоуровневую защиту и непрерывные тесты на проникновение.

Регулятивная фрагментация и различия флагов государств

Проект Кодекса MASS ИМО все еще ожидает всеобщего одобрения определений, таких как 'капитан' и 'экипаж'. Односторонние правила Дубая для удаленно пилотируемых судов демонстрируют, почему балканизированные режимы повышают затраты на соблюдение требований и неопределенность планирования. Матрица рисков Закона ЕС об ИИ будет сосуществовать с расходящимися национальными агентствами безопасности, затрудняя единую спецификацию сборки для удовлетворения множественных реестров.

Анализ сегментов

По уровню автономии: постепенная эволюция к полной автономии

Частично автономные системы заявили 74,35% выручки в 2024 году - свидетельство того, что судовладельцы предпочитают поэтапные улучшения, позволяющие экипажам мостика контролировать автоматизированное предотвращение столкновений и динамическое позиционирование. Полностью автономные суда, хотя представляют лишь небольшую долю сегодняшнего рынка автономных судов, задают темп расширения со среднегодовым темпом роста 19,58%. Фон бесэкипажного Defiant компании DARPA подтверждает, что исключение жилых блоков освобождает полезную нагрузку и сокращает операционные расходы. Четырехэтапная таксономия ИМО направляет модернизацию, поскольку операторы переходят от бортовой поддержки к удаленному надзору и, наконец, к беспилотным маршрутам. Растущая ясность регулирования и падающие затраты на датчики указывают на точку перегиба, где полностью автономные рейсы переходят от пилотных проектов к регулярным расписаниям.

Поставщики автономных технологий объединяют береговое управление, зашифрованные каналы и цифровых двойников флота в пакеты подписки, которые компенсируют первоначальные расходы на оборудование. Учебные программы для удаленных операторов появляются, создавая новые морские карьерные пути. Страховые андеррайтеры все чаще разделяют пулы риска частичной и полной автономии, усиливая капитальные доводы в пользу более полной автоматизации на предсказуемых торговых путях. Поскольку все больше участников рынка автономных судов собирают операционные данные, уверенность в дальнемагистральных беспилотных переходах будет расти, постепенно смещая большинство доли к более высоким уровням автономии к концу 2020-х годов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: инновации в программном обеспечении стимулируют интеграцию оборудования

Аппаратное обеспечение все еще закрепляет 62,78% расходов 2024 года, поскольку радарные массивы, интегрированные мостики и элементы управления двигательной установкой остаются обязательными для безопасных операций. Тем не менее доходы от программного обеспечения растут почти в три раза быстрее, поскольку модели машинного обучения поглощают терабайты гидрометеорологических данных для предоставления рекомендаций по маршруту на периферии. Такие компании, как L3Harris, поставляют комплексы AMORPHOUS C2, которые управляют целыми флотилиями с одной консоли - игра эффективности, которая увлекает менеджеров флота. OEM-производители оборудования теперь публикуют интерфейсы прикладного программирования, чтобы третьи стороны могли обновлять модули восприятия или планирования пути без замены датчиков, снижая эксплуатационные расходы операторов.

Стандартизированные комплекты открытой архитектуры поощряют модернизационный бизнес - сегмент, который может затмить пакеты нового строительства, когда размер рынка автономных судов для обновлений пройдет отметку в 3 млрд долл. США после 2028 года. Между тем венчурные фирмы эксплуатируют облачное моделирование для сокращения времени валидации. Поскольку флоты конвертируют необработанные журналы в структурированные наборы данных для обучения, разработчики программного обеспечения могут итерировать поведенческие деревья с минимальными морскими испытаниями, ускоряя улучшения производительности и закрепляя код как основной драйвер ценности.

По типу судна: рост обороны опережает доминирование грузовых

Грузовые платформы заняли 41,12% продаж 2024 года, используя фиксированные маршруты и предсказуемые рабочие циклы. Оборонные операторы, однако, составляют самый крутой среднегодовой темп роста 17,80%, поскольку флоты ищут распределенные, устойчивые к рискам активы. Эскадрилья Hell Hounds ВМС США и решение Австралии приобрести шесть опционально управляемых надводных кораблей подчеркивают импульс. Военные заказчики часто принимают более высокие затраты на единицу, если автономия продлевает выносливость миссии или снижает воздействие персонала. Владельцы грузов, напротив, подчеркивают ROI через экономию топлива, меньшие экипажи и избежание задержек из-за погоды.

Пассажирские и оффшорные суда остаются осторожными адоптерами из-за стандартов безопасности и общественного восприятия, но паромы ограниченной вместимости в странах Северной Европы намекают на возможное принятие. Специализированные суда - от гидрографических исследователей до дронов обслуживания морской ветроэнергетики - выигрывают от способности дежурить без присмотра неделями - операционное преимущество, которое расширяет размер рынка автономных судов для нишевых ролей.

По конечному пользователю: коммерческое доминирование с растущим государственным аппетитом

Коммерческие флоты захватили 70,50% выручки 2024 года, поскольку глобальные линейные сети имеют непосредственные стимулы к сокращению затрат. Операторы флота интегрируют автономию в первую очередь для оптимизации маршрутов и экономики сокращения экипажа. Государственные покупатели, особенно оборона, масштабируют бюджеты со среднегодовым темпом роста 15,74%, поскольку геополитические трения подталкивают флоты к беспилотному патрулированию и наблюдению. Платформы двойного назначения сужают гражданско-военный разрыв; дрон безопасности гавани на рассвете может переключиться на инспекцию грузов к полудню.

Государственно-частные консорциумы растягивают бюджеты НИОКР, объединяя тестовые данные, ускоряя валидацию обоснований безопасности и помогая регуляторам выдавать более широкие исключения. Военное влияние на общность компонентов, вероятно, снизит удельные затраты для гражданских адоптеров, дальше расширяя рынок автономных судов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По двигательной установке: электрические системы стимулируют декарбонизацию

Традиционные дизельные установки доминируют с долей 81,40%, в основном потому, что они поддерживают дальнемагистральные рейсы, где плотность энергии батареи недостаточна. Даже при этом полностью электрические установки отслеживают среднегодовой темп роста 18,56%, поддерживаемые электрификацией портов и более жесткими ограничениями выбросов на прибрежных маршрутах. Норвежские аккумуляторные паромы, грузовые рейсы Yara Birkeland и гибриды Wärtsilä иллюстрируют тракцию. Гибридные архитектуры обеспечивают переходный путь, экономя бункер в открытых водах и переключаясь в тихий электрический режим в зонах контроля выбросов.

Демонстраторы топливных элементов, сжигающих зеленый водород или аммиак, находятся в слотах строительства для поставки до конца десятилетия. По мере роста доли рынка автономных судов для альтернативных топлив поставщики двигательных установок интегрируют логику управления энергией непосредственно в стеки автономии, оптимизируя состояние заряда против расчетного времени прибытия в путевые точки.

Географический анализ

Азиатско-Тихоокеанский регион разместил 38,98% доли выручки в 2024 году благодаря глубине производства, скоординированным государственным грантам и историям успеха, таким как беспилотный рейс Samsung Heavy Industries на 1500 км.[2]Samsung Heavy Industries, "Успешный автономный рейс на 1500 км," samsungshi.com Китайское судно Jin Dou Yun 0 Hao сэкономило 20% на строительстве и 15% на расходе топлива по сравнению с традиционными аналогами, подтверждая предположения о соотношении затрат и выгод. Японская коалиция MEGURI2040 демонстрирует системный подход региона, объединяющий верфи, телекоммуникации и софтверные стартапы под общими тестовыми коридорами.

Сегмент Ближнего Востока и Африки расширяется с самым быстрым среднегодовым темпом роста 14,01%. ОАЭ одобрили Pegasus компании Fugro - первый USV за горизонтом в своем реестре, а порты Абу-Даби пилотируют операции умных буксиров. Специальные элементы управления Дубая для удаленно пилотируемых судов снижают бюрократические трения, делая Персидский залив привлекательной песочницей для глобальных поставщиков.

Благодаря норвежским пионерским аккумуляторным паромам и проактивному вовлечению классификационных обществ Европа сохраняет заметную долю рынка автономных судов. Совпадающие правила ЕС по ИИ и морской безопасности нацелены на закрепление глобальных стандартов. Северная Америка - подкрепляемая расходами ВМС США, канадской арктической логистикой и экосистемами связи Силиконовой долины - остается влиятельной. Конвергенция оборонных и гражданских развертываний в этих регионах обеспечивает укрепляющую петлю обратной связи: оборона финансирует первичные НИОКР, а коммерческие операторы принимают созревшие компоненты по более низким удельным затратам.

Конкурентная среда

Рынок демонстрирует умеренную концентрацию. Комплексный стек Kongsberg AB, продемонстрированный на полностью электрическом Yara Birkeland, закрепляет его лидирующую позицию. Wärtsilä объединяет гибридные силовые установки с цифровым управлением судами, подписывая многолетние сервисные соглашения, которые генерируют повторяющиеся доходы. Поворот ABB от электрики двигательной установки к полной автономии подчеркивает гонку вертикальной интеграции.

L3Harris поставила более 450 беспилотных судов в различных областях и выставляет многосудовый комплекс управления, обеспечивая масштабную экономию и растущую программную ренту. Нишевые претенденты, такие как Sea Machines Robotics, сосредотачиваются на plug-and-play комплектах для буксиров и барж, в то время как Marine AI продает модули восприятия, которые крепятся к сторонним датчикам. Агрегаторы связи - KVH Industries и Intellian - создают блокировку, объединяя VSAT, Starlink и 5G-маршрутизаторы в контракты управляемых услуг.[3]KVH Industries, "Гибридное решение VSAT-Starlink для Тихоокеанского бассейна," kvh.com

Стратегические ходы включают связь Kongsberg AB с Samsung Heavy по LNG-танкерам, пул Wärtsilä в 200 млн евро (231,16 млн долл. США) для модулей энергии с нулевыми выбросами и гибридный прибрежный грузовой демонстратор ABB. Барьеры входа растут, поскольку регуляторы настаивают на сквозных обоснованиях безопасности, охватывающих код, оборудование и коммуникации. Действующие компании эксплуатируют унаследованные сертификаты и сервисные сети, защищая долю даже когда ориентированные на программное обеспечение новички выигрывают сделки модернизации.

Лидеры отрасли автономных судов

-

Kongsberg Gruppen ASA

-

Rolls-Royce plc

-

Wärtsilä Corporation

-

HD Hyundai Heavy Industries Co., Ltd.

-

BAE Systems plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2024: турецкая верфь Tersan получила контракт от норвежского паромного оператора Fjord1 AS на строительство четырех работающих на батареях автономных двухсторонних паромов.

- Май 2023: Kongsberg Maritime (Kongsberg Gruppen ASA) продемонстрировала технологии дистанционного и автономного управления на грузовом судне вдоль побережья Норвегии. Демонстрация была признана одним из самых передовых тестов автономной навигации, проведенных в море.

Область охвата отчета по мировому рынку автономных судов

Международная морская организация (ИМО) определила морские автономные надводные суда (MASS) как судно, которое в различной степени может работать независимо от человеческого взаимодействия. Она выделила четыре степени автономии судов, которые определяются следующим образом: Степень первая: судно, управляемое моряками с некоторыми автоматизированными процессами. Степень вторая: дистанционно управляемое судно, контролируемое и управляемое с другого места с моряками на борту. Степень третья: дистанционно управляемое судно, контролируемое и управляемое с другого места без моряков на борту. Степень четвертая: полностью автономное судно с операционной системой, которая будет принимать решения и определять действия самостоятельно. Военный сегмент исследования рынка включает автономные суда и беспилотные надводные аппараты.

Рынок автономных судов сегментирован по типу, применению и географии. По типу рынок сегментирован на частично автономные, дистанционно управляемые суда и полностью автономные. По применению рынок сегментирован на коммерческие и военные. Отчет также охватывает размеры рынков и прогнозы для рынка автономных судов в основных странах различных регионов. Для каждого сегмента размер рынка представлен в стоимостном выражении (долл. США).

| Частично автономные |

| Дистанционно управляемые |

| Полностью автономные |

| Аппаратное обеспечение |

| Программное обеспечение |

| Грузовые |

| Пассажирские |

| Оффшорная поддержка и энергетика |

| Оборонные |

| Специального назначения |

| Коммерческие |

| Государственные и военные |

| Полностью электрические |

| Гибридные |

| Традиционные |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По уровню автономии | Частично автономные | ||

| Дистанционно управляемые | |||

| Полностью автономные | |||

| По компонентам | Аппаратное обеспечение | ||

| Программное обеспечение | |||

| По типу судна | Грузовые | ||

| Пассажирские | |||

| Оффшорная поддержка и энергетика | |||

| Оборонные | |||

| Специального назначения | |||

| По конечному пользователю | Коммерческие | ||

| Государственные и военные | |||

| По двигательной установке | Полностью электрические | ||

| Гибридные | |||

| Традиционные | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каким был размер рынка автономных судов в 2025 году?

Размер рынка автономных судов достиг 6,96 млрд долл. США в 2025 году.

Какой сегмент растет быстрее всего до 2030 года?

Полностью автономные суда, по прогнозам, зарегистрируют самый быстрый среднегодовой темп роста 19,58% за период 2025-2030 гг.

Почему Азиатско-Тихоокеанский регион является крупнейшим региональным рынком?

Азиатско-Тихоокеанский регион доминирует, поскольку Южная Корея, Китай и Япония сочетают сильные судостроительные мощности с щедрой государственной поддержкой автономных испытаний.

Как автономные суда поддерживают цели декарбонизации?

Автономия оптимизирует управление скоростью и мощностью, делая аккумуляторно-электрическую или гибридную двигательную установку жизнеспособной на ближнемагистральных маршрутах и сокращая расход топлива в дальнемагистральных рейсах.

Каковы основные регулятивные препятствия?

Фрагментированные правила флагов государств и рамки кибербезопасности остаются нерешенными, замедляя крупномасштабное коммерческое развертывание вдоль международных маршрутов.

Кто является ключевыми игроками, формирующими конкурентную динамику?

Kongsberg Gruppen ASA, Wärtsilä Corporation, Rolls-Royce plc, HD Hyundai Heavy Industries и BAE Systems plc лидируют в текущих развертываниях, в то время как телекоммуникационные и спутниковые поставщики имеют стратегическое значение для надежной связи.

Последнее обновление страницы: