Размер и доля рынка автономных роботов доставки

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

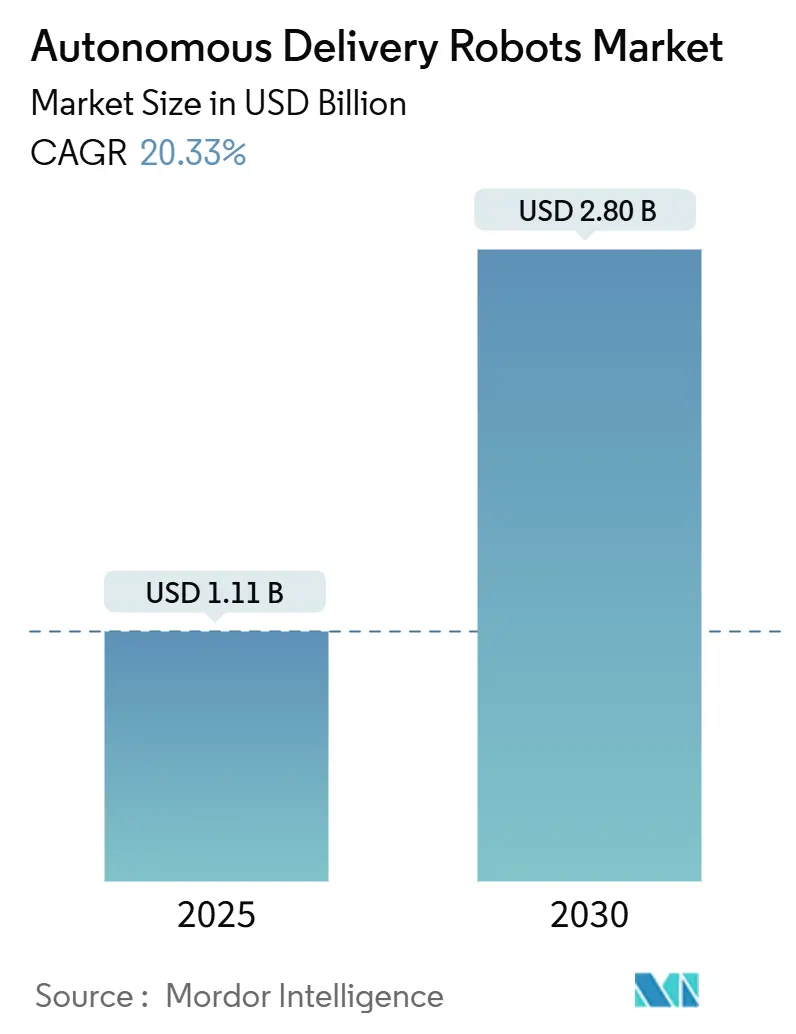

| Размер Рынка (2025) | 1.11 Миллиардов долларов США |

| Размер Рынка (2030) | 2.80 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 20.33% CAGR |

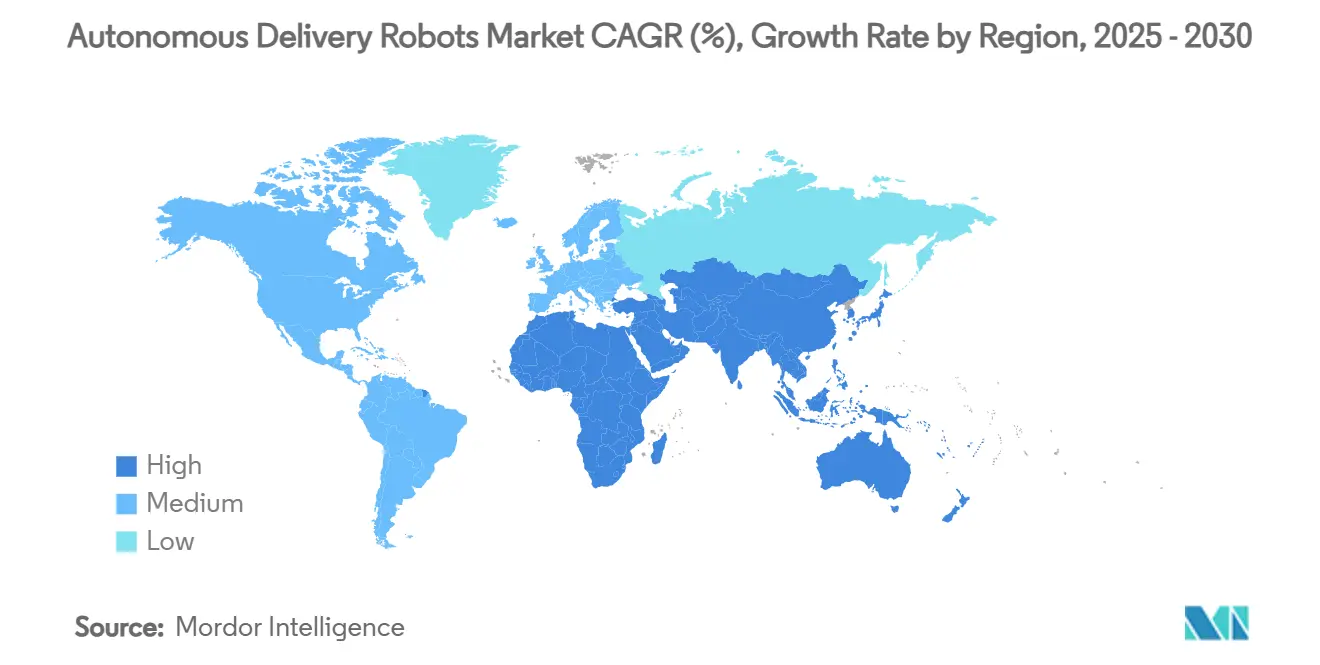

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

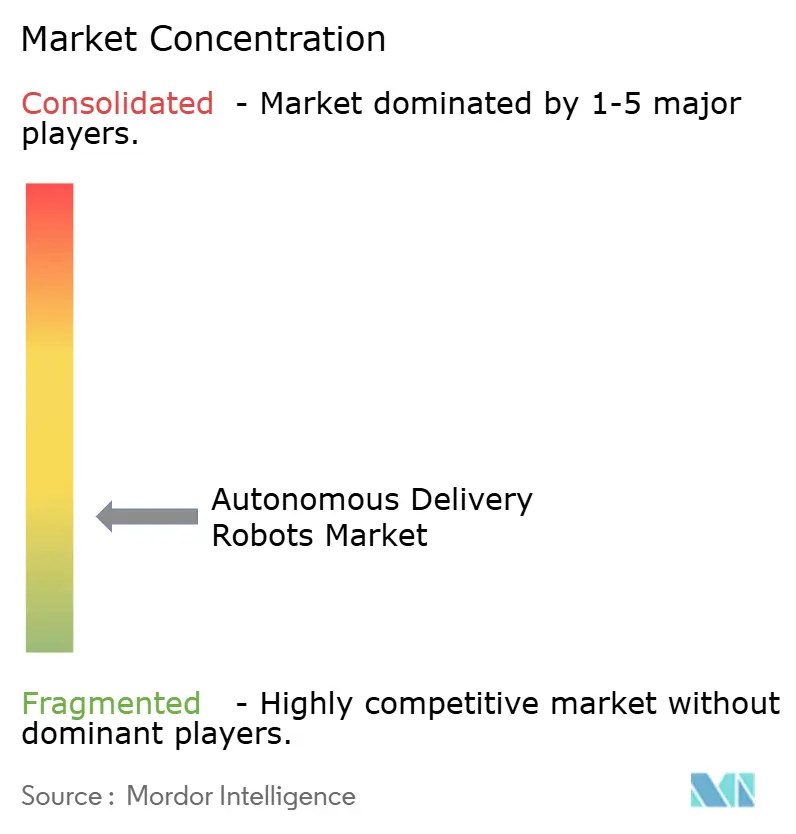

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автономных роботов доставки от Mordor Intelligence

Рынок автономных роботов доставки в настоящее время оценивается в 1,11 миллиарда долларов США и, по прогнозам, достигнет 2,8 миллиарда долларов США к 2030 году, развиваясь с CAGR 20,33%. Рост основывается на растущей нехватке рабочей силы, быстром технологическом созревании и поддерживающем регулировании, которое облегчает развертывание на тротуарах. Крупные потребители логистических услуг продолжают рассматривать технологию как критически важную для выполнения задач; только Amazon нацелен на 200 миллиардов долларов США экономии от автоматизации через роботизированные решения. Северная Америка лидирует в принятии благодаря доле 32,1% в 2024 году, в то время как Азиатско-Тихоокеанский регион следует с 25%, поскольку стареющее население увеличивает спрос на бесконтактную логистику здравоохранения. Наружные тротуарные роботы доминируют с долей 58%, а гибридные вездеходные установки демонстрируют самый быстрый CAGR 27,8%, сигнализируя о явном предпочтении платформ, которые обрабатывают как городские, так и внутренние маршруты. Конкурентная активность остается интенсивной, поскольку венчурные специалисты масштабируют флоты в партнерстве с платформами доставки, в то время как автомобильные инкумбенты преследуют ниши здравоохранения и промышленности. Препятствия, связанные с ограничениями полезной нагрузки и высокими затратами на LiDAR, сохраняются, однако быстрое снижение цен на датчики и новые стратегии взаимодействия с сообществом указывают на более широкую адресуемую базу в течение прогнозного горизонта.

Ключевые выводы отчета

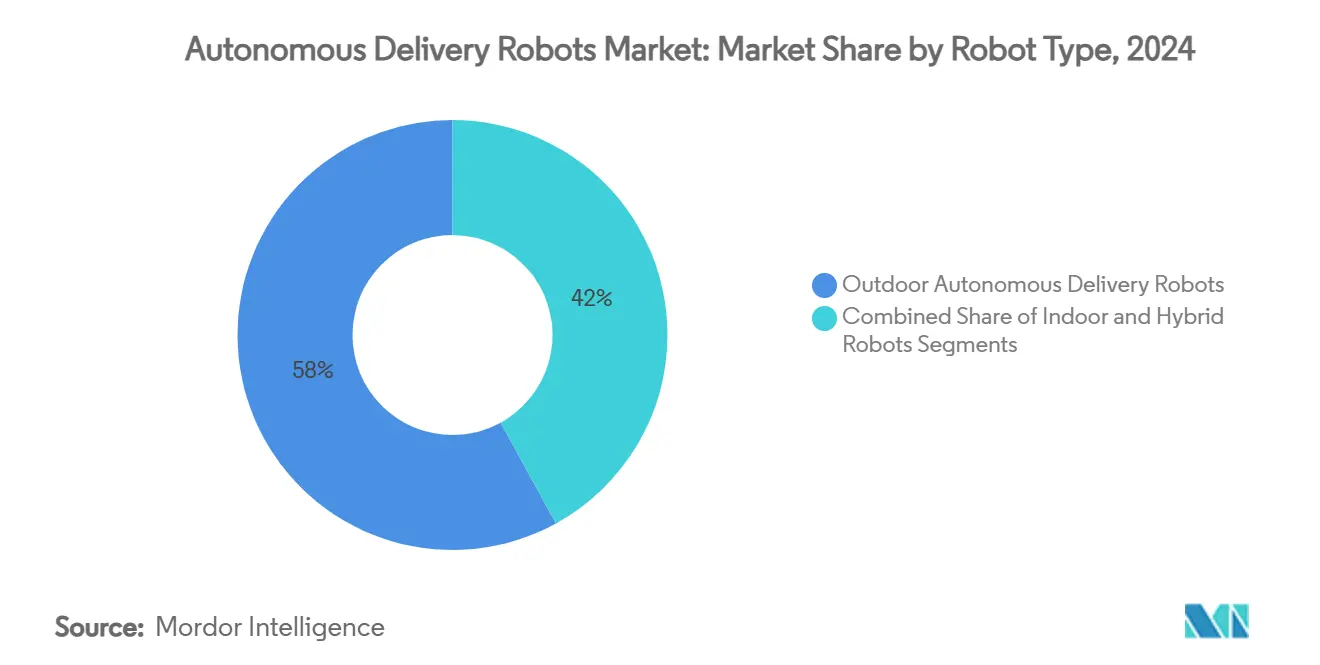

- По типу робота наружные модели занимали 58% доли рынка автономных роботов доставки в 2024 году; гибридные вездеходные роботы, по прогнозам, будут расширяться с CAGR 27,8% до 2030 года.

- По применению доставка еды лидировала с долей выручки 42,5% в 2024 году; доставка продуктов питания и товаров повседневного спроса, по прогнозам, зафиксирует CAGR 24,3% до 2030 года.

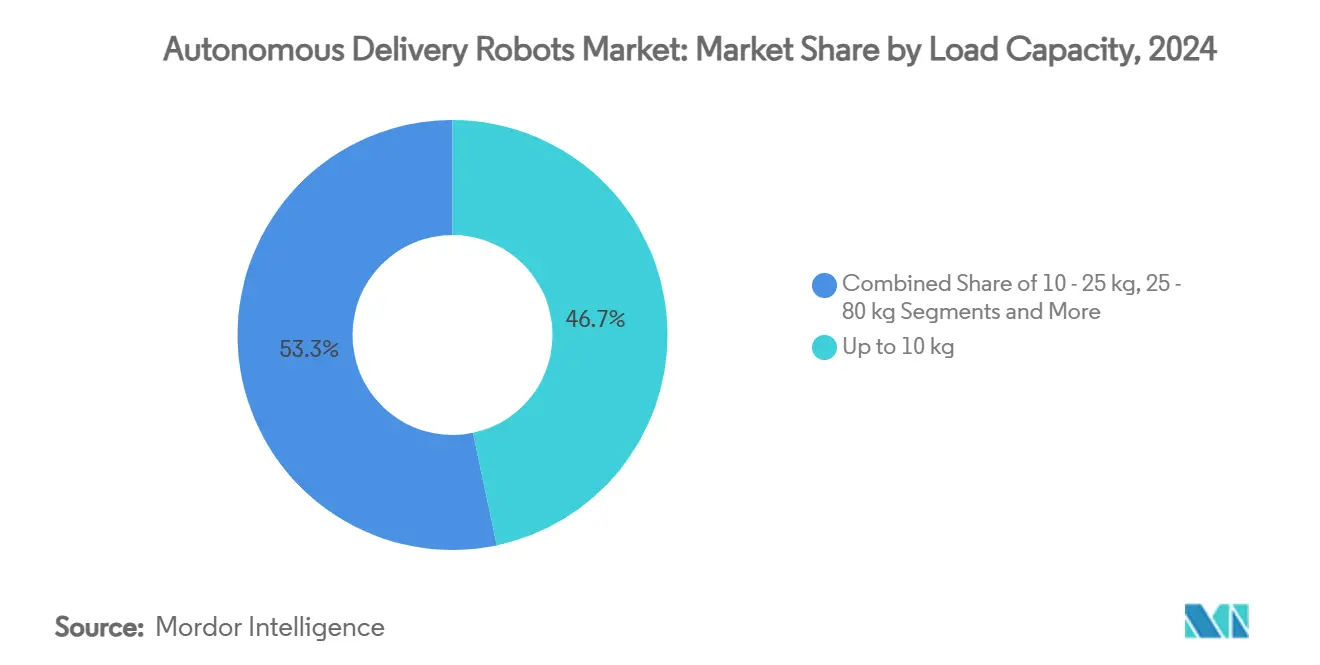

- По грузоподъемности устройства до 10 кг составляли 46,7% доли размера рынка автономных роботов доставки в 2024 году; роботы свыше 80 кг показывают наивысший прогноз CAGR 23,1%.

- По отрасли конечного пользователя розничная торговля и логистика электронной коммерции заняли 49,2% доли в 2024 году, в то время как медицинские учреждения развиваются с CAGR 25,6% до 2030 года.

- По типу движения аккумуляторно-электрические системы захватили 93,5% доли в 2024 году; водородные топливно-элементные платформы демонстрируют CAGR 31,4% с небольшой базы.

- Serve Robotics, Starship Technologies и Nuro совместно контролировали 18% глобальных развертываний флотов в 2024 году.

Тенденции и аналитика глобального рынка автономных роботов доставки

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Быстрое расширение доставки продуктов питания по требованию | +3.2% | Глобально, с концентрацией в Северной Америке и Европе | Средний срок (2-4 года) |

| Растущая нехватка рабочей силы и инфляция заработной платы в североамериканском выполнении заказов | +4.1% | Северная Америка, распространение на Европу | Короткий срок (≤ 2 лет) |

| ESG-обусловленный толчок к транспортным средствам последней мили с нулевыми выбросами в ЕС | +2.8% | Европа, расширение на АТЭС | Длительный срок (≥ 4 лет) |

| Стареющее население, стимулирующее автоматизацию внутрибольничной доставки в Японии | +1.9% | Ядро АТЭС, особенно Япония и Южная Корея | Средний срок (2-4 года) |

| Спрос на круглосуточные бесконтактные услуги в роскошных отелях Ближнего Востока | +1.4% | Ближний Восток и Африка, премиальные сегменты глобально | Короткий срок (≤ 2 лет) |

| 5G граничные вычисления, обеспечивающие более высокую автономию роботов в плотных городских центрах | +2.7% | Глобально, сконцентрировано в городах первого уровня | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое расширение доставки продуктов питания по требованию

Услуги доставки продуктов питания по требованию теперь закрепляют устойчивую экономику единиц для автономных флотов, поскольку высокая плотность заказов компенсирует традиционные затраты на водителей. Kroger интегрировал беспилотные грузовики в свои операции в Далласе для ускорения выполнения заказов и сокращения логистических расходов. Розничные торговцы также внедряют роботов для сканирования полок в магазинах, чтобы сократить документированную утечку доходов в 4,5%, связанную с нехваткой запасов, как показывает развертывание Simbe Robotics в 60 магазинах SpartanNash. Вместе эти меры подтверждают, что сети продуктовых магазинов переводят робототехнику из пилотного статуса в основную инфраструктуру, расширяя объемы заказов, доступные для роботов последней мили.[1]Caitlin Mullen, "Kroger Rolls Out Autonomous Trucks to Aid Fast Delivery," chainstoreage.com

Растущая нехватка рабочей силы и инфляция заработной платы

Североамериканские центры выполнения заказов сталкиваются с острыми кадровыми пробелами, которые толкают компании к автоматизированным альтернативам. Производственный сектор США прогнозирует нехватку 2 миллионов рабочих к 2030 году, а текучесть кадров водителей последней мили усиливает давление затрат. Падающие цены на промышленных роботов - снижение на 50% за последнее десятилетие - и дальнейшее снижение, прогнозируемое EY, укрепляют инвестиционное обоснование. Высокая плотность городской доставки затем позволяет операторам достигать целевых показателей использования, которые дают более быструю окупаемость автономных активов.

ESG-обусловленный толчок к транспортным средствам последней мили с нулевыми выбросами

Европейские правила, которые требуют сокращения углерода в городских грузоперевозках, создают структурные преимущества для компактных электрических роботов перед фургонами. Академические исследования показывают потенциальную экономию энергии свыше 40%, когда тротуарные роботы заменяют традиционных курьеров. Starship Technologies уже зафиксировала 1,8 миллиона кг избежанного CO₂ из более чем 6 миллионов выполненных заказов, подчеркивая экологические выгоды, соответствующие климатическим целям ЕС. Это соответствие ускоряет муниципальное лицензирование для флотов с нулевыми выбросами.

Стареющее население, стимулирующее автоматизацию внутрибольничной доставки

Демографические реалии Японии увеличивают нагрузку на медсестер, побуждая больницы развертывать автономных курьеров. Робот Toyota Potaro теперь в среднем выполняет 170 рейсов с лекарствами в день, навигируя по потолочным камерам, освобождая персонал для ухода за пациентами. Южная Корея дополняет тенденцию, легализуя тротуарных роботов, которые соответствуют строгим ограничениям безопасности, открывая путь для более широкого принятия в здравоохранении и жилых помещениях.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Ограниченная грузоподъемность, ограничивающая ROI для массовых товаров | -2.8% | Глобально, особенно влияющая на сельские и пригородные рынки | Средний срок (2-4 года) |

| Высокая первоначальная стоимость LiDAR и комплектов датчиков | -3.4% | Глобально, с большим влиянием на чувствительные к цене рынки | Короткий срок (≤ 2 лет) |

| Инциденты вандализма и краж в южноамериканских мегаполисах | -1.2% | Латинская Америка, городские центры с проблемами безопасности | Короткий срок (≤ 2 лет) |

| Сложные регулятивные рамки в различных юрисдикциях | -2.1% | Глобально, особенно Европа и Северная Америка | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая первоначальная стоимость LiDAR и комплектов датчиков

Навигационное оборудование часто составляет наибольшую капитальную статью в роботе доставки. Возникающие ультразвуковые альтернативы, такие как Sonair, сокращают расходы на датчики до 80%, сохраняя при этом область обнаружения 180 × 180 градусов. Визуальный стек Cartken без лидара уже работает прибыльно на общественных тротуарах, доказывая, что экономически эффективное зондирование может соответствовать пороговым значениям надежности. Тем не менее, широкое развертывание ждет регулятивной валидации этих новых смесей датчиков.[2]Machine Design Editors, "3D Ultrasonic Sensor Technology Cuts Costs," machinedesign.com

Инциденты вандализма и краж в южноамериканских мегаполисах

Нарушения безопасности увеличивают операционные расходы через ремонт, восстановление и мониторинг в реальном времени. Serve Robotics столкнулась с вандализмом во время испытаний Uber Eats в Лос-Анджелесе, требуя полицейских записей для разрешения инцидентов. Латиноамериканские города создают аналогичные вызовы, где повышенный риск кражи требует усиленных корпусов, грузовых отсеков с GPS-блокировкой и чувствительных к приватности каналов камер - повышая как капитальные затраты, так и потребности в взаимодействии с заинтересованными сторонами.

Сегментный анализ

По типу робота: доминирование наружных роботов определяет эволюцию рынка

Наружные роботы сгенерировали 58% выручки 2024 года, закрепляя рынок автономных роботов доставки через хорошо протестированные тротуарные операции. Это доминирование отражает надежные партнерства с агрегаторами еды и местными регуляторами, которые позволяют масштабируемые городские развертывания. Операторы продолжают совершенствовать шасси для бордюров, пешеходных переходов и взаимодействия с пешеходами, укрепляя свой городской плацдarm.

Гибридные вездеходные единицы расширяются быстро с CAGR 27,8%, поскольку клиенты розничной торговли и гостиничного бизнеса просят бесшовного обслуживания от двери до двери, которое пересекает пороги. Поставщики отвечают интеграцией четырехколесного рулевого управления, модульных грузовых контейнеров и усиленной подвески, тенденция, очевидная в переходе Avride к четырехколесным платформам на базе NVIDIA. Внутренние сервисные роботы поддерживают нишевые роли в кампусах и больницах, где контролируемые коридоры позволяют более высокую автономию без полного уличного зондирования.[3]Andrew Tarantola, "Avride Next-Gen Delivery Robot Adds NVIDIA AI," engadget.com

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: лидерство доставки еды сталкивается с вызовом продуктов питания

Доставка еды сохранила долю выручки 42,5% в 2024 году, доказывая, что частые заказы с малыми чеками по-прежнему поддерживают рынок автономных роботов доставки. Высокая повторяемость оптимизирует использование активов и упрощает изучение маршрутов, поддерживая прибыльность на уровне флота для платформ, таких как Serve Robotics.

Сегменты продуктов питания и товаров повседневного спроса растут на 24,3% ежегодно, поскольку розничные торговцы преследуют выполнение за менее чем час. Роботы размещают термоконтролируемые сумки и протоколы порога, которые увеличивают размер корзины и экономику, зависящую от чаевых. Услуги курьерской доставки посылок также развиваются, но потолки полезной нагрузки по-прежнему ограничивают более тяжелые SKU, сохраняя фокус на легких заказах электронной коммерции пока что.

По грузоподъемности: весовые ограничения формируют границы рынка

Единицы, несущие ≤ 10 кг, занимали 46,7% доли размера рынка автономных роботов доставки в 2024 году, поскольку большинство блюд и небольших посылок попадают в этот диапазон. Легкие рамы обеспечивают более длительные диапазоны на стандартных батареях и соответствуют ограничениям веса тротуаров.

Спрос на роботов 80 кг+ растет на 23,1% в год, поскольку розничные торговцы тестируют массовые продуктовые доставки и эквиваленты кампусных почтовых тележек. Разработка зависит от более сильных трансмиссий и более плотных батарей, которые не нарушают законы о весе бордюров. Средние категории остаются важными для аптечных и многоблюдных заказов, где ценность одной поездки компенсирует дополнительную энергетическую нагрузку.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: лидерство розничной торговли определяет развитие экосистемы

Розничная торговля и компании электронной коммерции захватили долю 49,2% в 2024 году, подтверждая, что ожидания покупателей доставки в тот же день благоприятствуют роботизированной помощи. Развертывание в крупных продуктовых магазинах, сетях товаров повседневного спроса и темных магазинах закрепляет превосходство этого сегмента и направляет дорожные карты поставщиков к безопасным для пищевых продуктов контейнерам и динамической перемаршрутизации.

Медицинские учреждения, растущие с CAGR 25,6%, иллюстрируют премиальную нишу, где надежность обслуживания превосходит стоимость. Роботы перевозят лекарства, лабораторные образцы и блюда по предсказуемым коридорам, освобождая персонал и снижая воздействие инфекций. Ранние победы в японских больницах сигнализируют о аналогичных перспективах принятия в Европе и Северной Америке по мере созревания регулирования.

Географический анализ

Северная Америка сохранила долю 32,1% в 2024 году, отражая высокую инфляцию заработной платы и поддерживающую лоскутную структуру правил на уровне штатов. Калифорния и Техас принимают самые крупные городские пилотные проекты, при этом Serve Robotics нацеливается на 2000 единиц к концу 2025 года в рамках Uber Eats. Развертывания в университетских городках добавляют масштаб; Grubhub и Яндекс планируют развертывания в 250 кампусах, потенциально формируя самую плотную роботизированную сеть в мире.

Азиатско-Тихоокеанский регион следовал с долей 25%, поскольку Япония и Южная Корея ускоряют программы здравоохранения и умных городов. Южнокорейское дружественное к тротуарам законодательство ограничивает скорость роботов до 15 км/ч и вес до 500 кг, открывая коммерческие испытания в жилых комплексах и больницах. Система Toyota Potaro показывает модель для внутрибольничного использования, подчеркивая фокус АТЭС на связанной со старением логистике.

Европа вносит солидную базу доходов, поддерживаемую строгими мандатами ESG, которые штрафуют дизельные фургоны в городских центрах. Starship Technologies работает в Германии и Великобритании под регулятивными исключениями, которые позволяют медленно движущимся роботам делить пешеходные зоны. Операторы по-прежнему навигируют сложными, многоюрисдикционными процессами одобрения, замедляя масштаб, однако экологические попутные ветры поддерживают принятие на устойчивом пути.

Конкурентная среда

Рынок автономных роботов доставки остается фрагментированным, при этом топ-5 поставщиков владеют чуть менее 25% установленных флотов. Венчурные дизрапторы полагаются на быстрые капитальные вливания для финансирования производственной оснастки и затрат на запуск городов. Serve Robotics привлекла 80 миллионов долларов США в январе 2025 года, подняв общее финансирование выше 247 миллионов долларов США, поскольку она нацеливается на безубыточность на флоте из 2000 единиц. Starship Technologies обеспечила 90 миллионов долларов США в феврале 2024 года для расширения глобальных операций и зафиксировала 11 миллионов миль роботов на сегодняшний день.

Стратегия датчиков различает конкурентов. Игроки, ориентированные на LiDAR, хвалят картографирование на уровне миллиметров, в то время как Cartken доказывает, что компьютерно-визуальные стеки без LiDAR все еще могут достичь городской надежности при более низкой стоимости, достигнув прибыльности с привлечением менее 25 миллионов долларов США. Автомобильные OEM-участники, такие как Toyota, используют глубокие производственные ноу-хау для производства платформ больничного класса и эксплуатируют существующие сервисные сети.

Партнерства с агрегаторами еды или розничными торговцами часто диктуют скорость развертывания. Uber Eats, Grubhub, Walmart и Kroger каждый выбирает аппаратных партнеров для обеспечения эксклюзивных городских зон, создавая де-факто географические плацдармы. Параллельно софтверные фирмы лицензируют навигационные стеки для белого лейбла аппаратного обеспечения, произведенного контрактными производителями, сигнализируя о переходе к модульным цепочкам создания стоимости.

Лидеры индустрии автономных роботов доставки

-

Starship Technologies

-

Ottonomy.IO

-

Nuro Inc.

-

Serve Robotics Inc.

-

Kiwibot

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Январь 2025 года: Serve Robotics обеспечила 80 миллионов долларов США финансирования для расширения своего флота тротуарных роботов доставки с 100 до 2000 единиц к концу 2025 года, доведя общее финансирование до более 247 миллионов долларов США. Расширение направлено на достижение положительности операционного денежного потока при обслуживании партнерств Uber Eats и 7-Eleven на множественных городских рынках.

- Ноябрь 2024 года: Serve Robotics объявила результаты третьего квартала 2024 года, показывающие планы географического расширения в метрополитенский район Даллас-Форт-Уэрт и привлечение капитала в размере 32,3 миллиона долларов США, доведя денежный баланс до 50,9 миллиона долларов США. Компания сообщила о 108% годовом увеличении ежедневных часов поставок и 97% увеличении ежедневных активных роботов.

- Ноябрь 2024 года: Nuro расширила тестирование беспилотных роботов доставки в Маунтин-Вью и Хьюстоне после стратегического поворота к лицензированию своей технологии автономных транспортных средств другим компаниям. Расширение отражает фокус компании на партнерствах для использования своей технологии для более широких рыночных приложений.

- Октябрь 2024 года: Avride представила дизайн четырехколесного робота доставки нового поколения на базе NVIDIA AI, улучшающий маневренность, скорость и возможности парковки на наклонах. Новая модель имеет съемную секцию хранения и использует платформу NVIDIA Jetson Orin для улучшенной автономной навигации.

Область глобального отчета по рынку автономных роботов доставки

Автономные роботы доставки работают автономно и обычно используются для доставки и сервисных приложений. Эти роботы являются электрическими транспортными средствами, которые доставляют предметы или пакеты клиентам без доставщика. Изучаемый рынок сегментирован различными конечными пользователями, такими как здравоохранение, гостиничный бизнес, розничная торговля и логистика среди множественных географий. Влияние макроэкономических тенденций на рынок также охвачено в области исследования. Кроме того, нарушение факторов, влияющих на эволюцию рынка в ближайшем будущем, было охвачено в исследовании относительно драйверов и ограничений. Размеры рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Внутренние сервисные роботы |

| Наружные автономные роботы доставки |

| Гибридные вездеходные роботы |

| Доставка еды |

| Доставка продуктов питания и товаров повседневного спроса |

| Посылки и курьерская доставка (электронная коммерция) |

| Поставки здравоохранения и лекарств |

| Обслуживание номеров в гостиничном бизнесе |

| Логистика промышленного кампуса |

| До 10 кг |

| 10 - 25 кг |

| 25 - 80 кг |

| Свыше 80 кг |

| Медицинские учреждения |

| Гостиничный бизнес и отели |

| Розничная торговля и логистика электронной коммерции |

| Корпорации и академические кампусы |

| Аэропорты и транспортные узлы |

| Умные города и муниципальные агентства |

| Оборудование |

| Программное обеспечение / ИИ-стек |

| Послепродажные услуги и управление флотом |

| Электрическая батарея |

| Водородный топливный элемент |

| Гибридный сбор энергии |

| Полуавтономные (с человеческим надзором) |

| Полностью автономные (уровень 4) |

| Роевая/кластерная автономная сеть (уровень 5) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Турция | |

| Африка | Южная Африка |

| Кения | |

| Азиатско-Тихоокеанский регион | Китай |

| Австралия | |

| Япония | |

| Сингапур | |

| Индия | |

| Южная Корея |

| По типу робота | Внутренние сервисные роботы | |

| Наружные автономные роботы доставки | ||

| Гибридные вездеходные роботы | ||

| По применению | Доставка еды | |

| Доставка продуктов питания и товаров повседневного спроса | ||

| Посылки и курьерская доставка (электронная коммерция) | ||

| Поставки здравоохранения и лекарств | ||

| Обслуживание номеров в гостиничном бизнесе | ||

| Логистика промышленного кампуса | ||

| По грузоподъемности | До 10 кг | |

| 10 - 25 кг | ||

| 25 - 80 кг | ||

| Свыше 80 кг | ||

| По отрасли конечного пользователя | Медицинские учреждения | |

| Гостиничный бизнес и отели | ||

| Розничная торговля и логистика электронной коммерции | ||

| Корпорации и академические кампусы | ||

| Аэропорты и транспортные узлы | ||

| Умные города и муниципальные агентства | ||

| По компоненту | Оборудование | |

| Программное обеспечение / ИИ-стек | ||

| Послепродажные услуги и управление флотом | ||

| По типу движения | Электрическая батарея | |

| Водородный топливный элемент | ||

| Гибридный сбор энергии | ||

| По уровню автономии | Полуавтономные (с человеческим надзором) | |

| Полностью автономные (уровень 4) | ||

| Роевая/кластерная автономная сеть (уровень 5) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Турция | ||

| Африка | Южная Африка | |

| Кения | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Австралия | ||

| Япония | ||

| Сингапур | ||

| Индия | ||

| Южная Корея | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка автономных роботов доставки?

Рынок автономных роботов доставки составляет 1,11 миллиарда долларов США в 2025 году и, по прогнозам, достигнет 2,8 миллиарда долларов США к 2030 году при CAGR 20,33%.

Какой сегмент занимает наибольшую долю рынка автономных роботов доставки?

Наружные тротуарные роботы лидировали с долей 58% в 2024 году, отражая зрелые городские развертывания.

Насколько быстро растет сегмент продуктов питания в рамках рынка автономных роботов доставки?

Доставка продуктов питания и товаров повседневного спроса расширяется с CAGR 24,3% до 2030 года, поскольку розничные торговцы ищут более быстрые, экономически эффективные варианты последней мили.

Почему затраты на LiDAR рассматриваются как ограничение для индустрии автономных роботов доставки?

Традиционные блоки LiDAR значительно повышают ценники роботов; хотя новые ультразвуковые датчики и датчики на основе зрения могут сократить расходы до 80%, они по-прежнему ожидают широкого регулятивного принятия.

Какие регионы, ожидается, будут принимать автономных роботов доставки наиболее быстро?

Северная Америка лидирует сегодня из-за нехватки рабочей силы, в то время как Азиатско-Тихоокеанский регион и Европа следуют близко на основе автоматизации здравоохранения и мандатов нулевых выбросов соответственно.

Какой уровень автономии наиболее распространен в коммерческих флотах?

Полуавтономные роботы уровня 3 с удаленным надзором составляют 71% активных развертываний, балансируя операционную готовность с текущими регулятивными требованиями.

Последнее обновление страницы: