Размер и доля европейского рынка сервисных роботов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 14.04 Миллиардов долларов США |

| Размер Рынка (2030) | 32.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.06% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ европейского рынка сервисных роботов от Mordor Intelligence

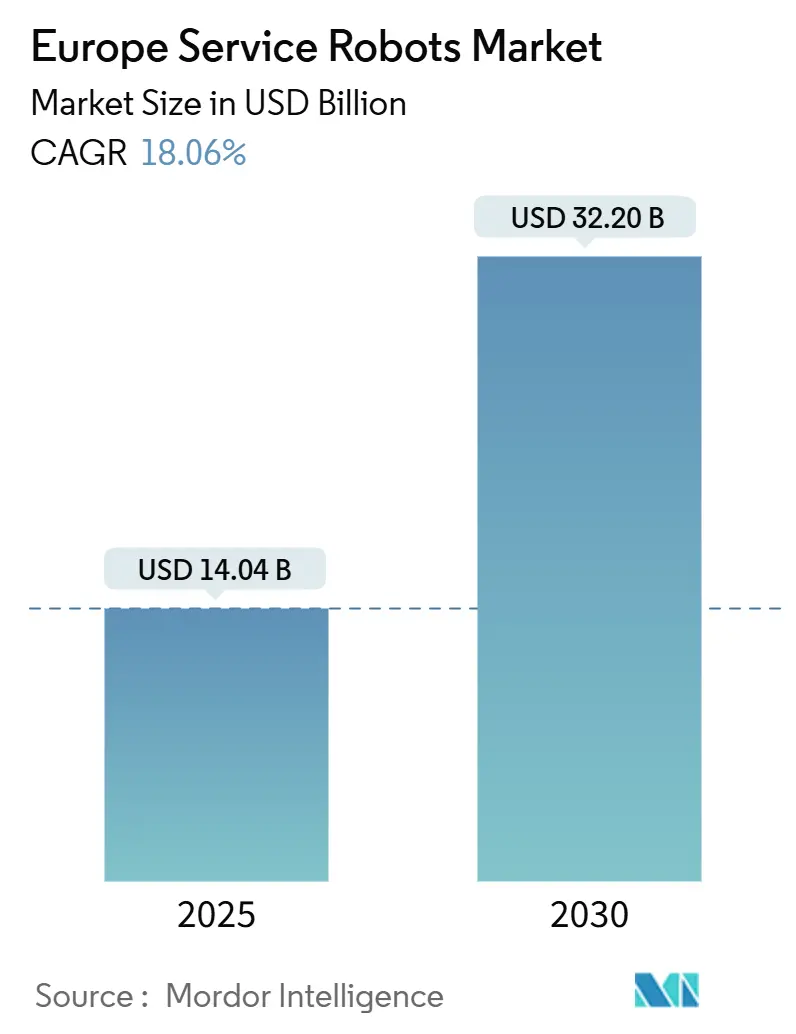

Размер европейского рынка сервисных роботов оценивается в 14,04 млрд долларов США в 2025 году и, согласно прогнозу, достигнет 32,20 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 18,06%. Путь роста обусловлен программами автоматизации, поддерживаемыми политикой, масштабными демографическими сдвигами и расширяющимися сетями электронной коммерции, которые совместно ускоряют капитальные расходы на автономные системы. Стратегическое финансирование ЕС в размере почти 500 млн евро (548 млн долларов США) в рамках программы Horizon Europe снизило риски НИОКР для робототехнических стартапов и поставщиков глубоких технологий, в то время как нехватка рабочей силы, превышающая 1 миллион вакансий в сфере здравоохранения, гостиничного бизнеса и логистики, продолжает напрягать структуру заработной платы и обострять логику возврата инвестиций для развертывания роботов. Профессиональные платформы в настоящее время доминируют на европейском рынке сервисных роботов благодаря своей доказанной способности заменять повторяющиеся ручные задачи на складах, в больницах и на фермах, однако персональный сегмент быстро масштабируется, поскольку инициативы старения на месте создают бюджетные линии для социально-ассистивных устройств.

Ключевые выводы отчета

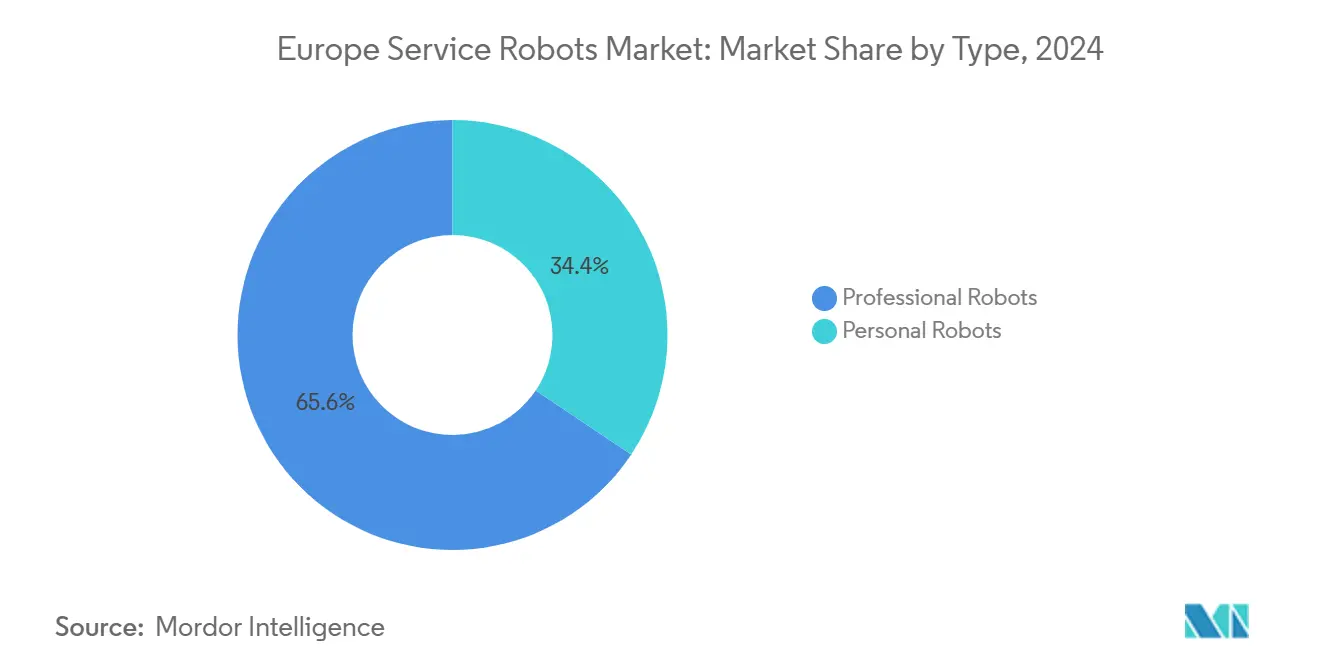

- По типу, профессиональные роботы удерживали 63% доли европейского рынка сервисных роботов в 2024 году, в то время как персональный сегмент, согласно прогнозу, покажет среднегодовой темп роста 19,8% до 2030 года.

- По операционной среде, наземные системы захватили 71% доли выручки в 2024 году; воздушные системы, согласно прогнозу, поднимутся со среднегодовым темпом роста 21,4% к 2030 году.

- По компонентам, программное обеспечение составило 38% размера европейского рынка сервисных роботов в 2024 году и расширяется со среднегодовым темпом роста 18,5%.

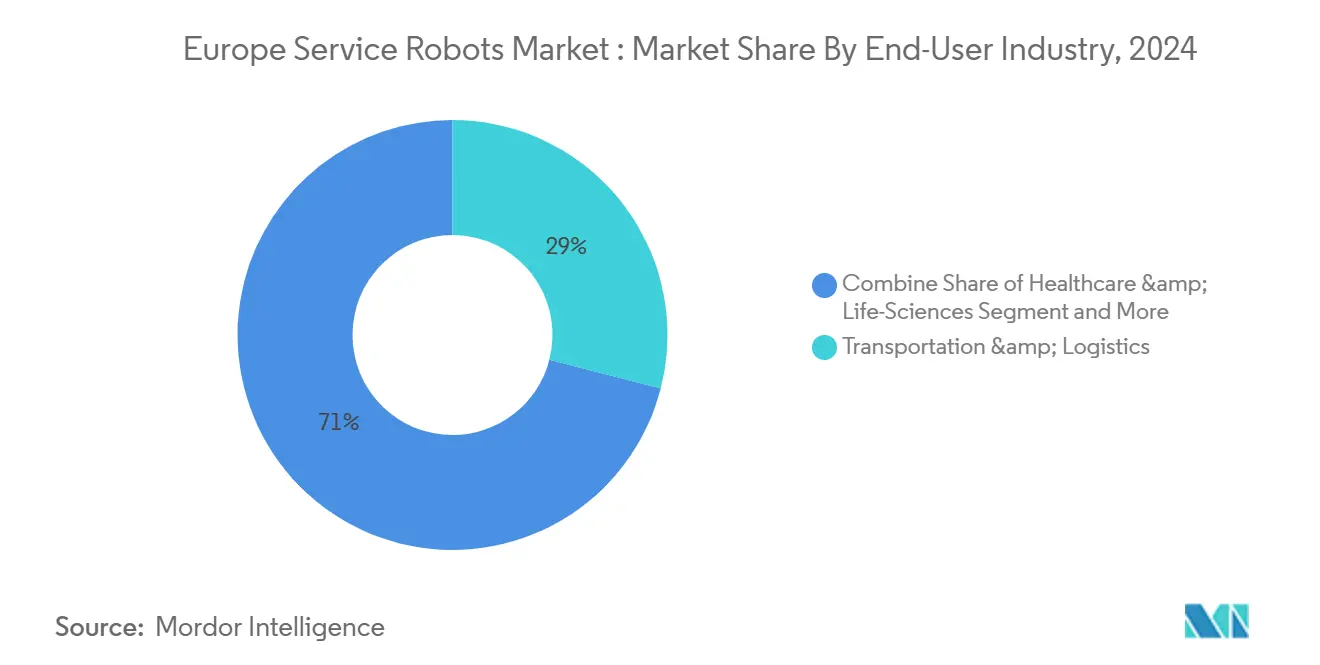

- По отрасли конечного пользователя, транспорт и логистика лидировали с 29% долей выручки в 2024 году; сельское хозяйство развивается со среднегодовым темпом роста 20,2% до 2030 года.

- По географии, Германия контролировала 27,5% доли европейского рынка сервисных роботов в 2024 году, в то время как Испания является самым быстрорастущим национальным рынком со среднегодовым темпом роста 19%.

Тенденции и аналитика европейского рынка сервисных роботов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрый спрос на AMR в логистике и продуктовом выполнении заказов, обусловленный нехваткой рабочей силы | 4.20% | Германия, Нидерланды, Франция | Краткосрочный (≤ 2 лет) |

| Субсидии ЕС 'От фермы к столу', ускоряющие внедрение агророботов | 3.80% | Испания, Франция, Италия, Нидерланды | Среднесрочный (2-4 года) |

| Больничные протоколы контроля инфекций, стимулирующие роботы УФ-С дезинфекции | 2.90% | Германия, Франция | Краткосрочный (≤ 2 лет) |

| Политика старения на месте, стимулирующая роботов-компаньонов для ухода за пожилыми | 3.10% | Германия, Италия, Финляндия, Дания | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрый спрос на AMR в логистике и продуктовом выполнении заказов, обусловленный нехваткой рабочей силы

Объемы электронной коммерции продолжают опережать доступную складскую рабочую силу, подталкивая поставщиков сторонней логистики к агрессивному внедрению автономных мобильных роботов. DHL ожидает, что 30% его активов обработки материалов будут роботизированными к 2030 году, позиция, которую разделяет Toyota Material Handling Europe, подтверждающая, что императивы работы 24/7 больше не подлежат обсуждению, а рабочие процессы только с людьми неэкономичны. Немецкие интеграторы, такие как Movu Robotics, заключают многосайтовые контракты, которые объединяют модули хранения, сбора и транспортировки поддонов в унифицированные стеки автоматизации, позволяя розничным торговцам сжимать циклы от заказа до отгрузки даже во время сезонных кризисов рабочей силы. Инвестиционный аппетит остается сильным, поскольку лизинг робототехники и соглашения 'роботы как услуга' снижают балансовый риск для средних операторов. Результатом является структурно более высокий базовый уровень для автономных развертываний на европейском рынке сервисных роботов. [1]DHL, Source: DHL, "Indoor Mobile Robots," dhl.com

Субсидии ЕС 'От фермы к столу', ускоряющие внедрение агророботов

Программа AgrifoodTEF Европейской комиссии на 30 млн евро (32,9 млн долларов США) предлагает испытательные стенды и консультационные услуги, которые ускоряют сертификацию сельскохозяйственных роботов, переводя политику в осязаемые капитальные проекты на испанских, французских и голландских фермах. Операторы виноградников в Испании сообщают о потреблении энергии 1,42 кВтч/ч для электрических гусеничных роботов удаления сорняков, доказывая экономическую жизнеспособность против тракторов на топливе. Немецкая ассоциация робототехники отмечает измеримое снижение уплотнения почвы и выбросов, когда легкие полевые роботы заменяют тракторы, создавая экологическую сопутствующую выгоду, которая привлекает регуляторов и инвесторов. Определенность субсидий до 2027 года подтянула заказы вперед, повысив видимость в портфелях заказов производителей и укрепив поворот европейского рынка сервисных роботов к наружным применениям.[2]Digital Strategy, Source: European Commission, "AI Testing and Experimentation Facilities: AgrifoodTEF," digital-strategy.ec.europa.eu

Больничные протоколы контроля инфекций, стимулирующие роботы УФ-С дезинфекции

Стандарты гигиены эпохи COVID были кодифицированы в постоянные политики больничных закупок, при этом NHS England нацелена на 500 000 операций с роботизированной помощью ежегодно к 2035 году и указывает УФ-С системы как стандартное оборудование в новых учреждениях. Французские больницы демонстрируют, как УФ роботы интегрируются с гуманоидными навигационными помощниками, снижая патогенную нагрузку при одновременном направлении пациентов и сборе экологических данных для управляющих объектами. Регулирующие агентства теперь связывают капитальные гранты с метриками контроля инфекций, обеспечивая устойчивый спрос на санитарную автоматизацию в государственных и частных медицинских сетях. Драйвер продвигает профессиональные мобильные платформы дальше в европейский рынок сервисных роботов, укрепляя здравоохранение как многолетнюю вертикаль роста. [3]NHS England, Source: NHS England, "Millions to benefit from NHS robot drive," england.nhs.uk

Политика старения на месте, стимулирующая роботов-компаньонов для ухода за пожилыми

При прогнозе, что 35% европейцев будут старше 60 лет к 2065 году, Министерства здравоохранения перенаправляют бюджетные линии на технологии, которые продлевают независимое проживание. Проекты, такие как ACCRA, подчеркивают семинары совместного создания, которые встраивают обратную связь пожилых людей в дизайн роботов, повышая принятие устройств, которые предлагают напоминания о лекарствах, обнаружение падений и социальное взаимодействие. Скандинавские пилотные исследования показывают увеличение готовности платить, когда пользователи участвуют в приоритизации функций, подчеркивая важность совместного дизайна в ускорении принятия. Государственные страховщики в Германии и Финляндии теперь возмещают избранные ассистивные функции, устраняя экономический барьер для домохозяйств и укрепляя спрос на персональных роботов на европейском рынке сервисных роботов

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Фрагментированные стандарты безопасности, задерживающие многострановые развертывания | -2.10% | По всему ЕС | Среднесрочный (2-4 года) |

| Устойчивый общественный скептицизм к автономным системам в исторических центрах городов | -1.40% | Италия, Франция, Испания | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Фрагментированные стандарты безопасности, задерживающие многострановые развертывания

Переход от Директивы по машинному оборудованию к новому Регламенту по машинному оборудованию и одновременное введение Закона об ИИ создают лоскутное одеяло сертификационных препятствий. Производители должны выполнять избыточные оценки соответствия, которые удлиняют циклы разработки и увеличивают затраты на соответствие. Ожидающая пересмотра ISO 13482 добавляет еще одну движущуюся цель, в то время как узкие места TÜV-сертификации замедляют время выхода на рынок для МСП. EU-level Service Desk планируется на 2025 год, однако промежуточная неопределенность сдерживает амбиции масштабирования панъевропейских флотов, умеряя в остальном сильную траекторию европейского рынка сервисных роботов

Устойчивый общественный скептицизм к автономным системам в исторических центрах городов

Исторические городские планировки налагают строгие пространственные ограничения, которые бросают вызов навигации роботов и поднимают вопросы о сохранении культуры. Местные власти во Флоренции, Барселоне и Лионе требуют обширного пилотного тестирования и общественных консультаций перед выдачей разрешений на эксплуатацию, удлиняя периоды окупаемости для поставщиков услуг. Исследования проекта Robotics4EU показывают, что воспринимаемое вытеснение рабочих мест и страхи безопасности среди жителей замедляют муниципальное принятие, особенно там, где туристические экономики чувствительны к технологическому вмешательству. Этот разрыв в социальном принятии снижает плотность развертывания в ключевых районах центра города, отодвигая потенциальный объем для роботов доставки и уборки на европейском рынке сервисных роботов

Сегментный анализ

По типу: профессиональное доминирование движет текущей выручкой

Профессиональные роботы генерировали 63% выручки 2024 года, подтверждая свой статус экономического костяка европейского рынка сервисных роботов. Внедрение концентрируется в логистике, здравоохранении и сельском хозяйстве, где поддающаяся количественной оценке экономия на рабочей силе и времени безотказной работы обеспечивает быструю окупаемость. Размер европейского рынка сервисных роботов для профессиональных платформ прогнозируется расширяться в синхронизации с программами расширения флота в 3PL и больничных сетях, поддерживаемый контрактами 'роботы как услуга', которые переводят расходы с CapEx на OpEx. Программно-ориентированные шаги KUKA подчеркивают, как действующие лица обертывают аналитику с добавленной стоимостью вокруг аппаратного обеспечения, тенденция, которая усиливает затраты на переключение для корпоративных клиентов.

Персональные роботы остаются меньшинством в абсолютных долларах, но появляются как самый быстрорастущий сегмент со среднегодовым темпом роста 19,8% до 2030 года. Субсидии старения на месте, падающие цены на компоненты и облачная связность создают благоприятную экономику для мобильных помощников, которые выполняют рутинные дела и социальное взаимодействие. Пилотные данные из скандинавских программ подтверждают, что использование роботов ухода сокращает визиты опекунов на 12% без ущерба для результатов пациентов, предлагая фискальное облегчение для национальных бюджетов здравоохранения. По мере продвижения исследований социального принятия, европейский рынок сервисных роботов, вероятно, станет свидетелем кривой спроса, которая отражает цикл распространения смартфонов, а не темпы промышленной автоматизации.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По операционной среде: наземные системы лидируют, в то время как воздушные применения растут

Наземные роботы захватили 71% продаж 2024 года, отражая регулятивную зрелость и доказанную рентабельность инвестиций в структурированных внутренних условиях. Склады, больницы и отели предоставляют контролируемые среды, где AMR могут использовать SLAM-навигацию с ограниченным риском, обеспечивая предсказуемые прирасты пропускной способности. Размер европейского рынка сервисных роботов, связанный с наземными развертываниями, продолжает расти, поскольку розничные торговцы преобразуют brownfield-объекты в автоматизированные хабы микрофулфилмента.

Воздушные платформы, однако, показывают среднегодовой темп роста 21,4% на основе инспекции инфраструктуры и случаев использования точного сельского хозяйства. Исключения BVLOS и развертывание автономных сетей 5G обеспечивают пропускную способность и регулятивную ясность, необходимые для рутинных беспилотных полетов над линиями электропередач, трубопроводами и сельскохозяйственными полями. Немецкие коммунальные предприятия оценивают, что инспекции на основе дронов сокращают штрафы, связанные с отключениями, на 15%, создавая убедительное повествование о совокупной стоимости владения. По мере того как основанные на рисках структуры SORA гармонизируются между государствами-членами, ожидается, что воздушные объемы выкроят все более материальную долю европейского рынка сервисных роботов.

По компонентам: лидерство программного обеспечения отражает интеграцию ИИ

Программное обеспечение зафиксировало 38% выручки компонентов 2024 года, движимое слоями оркестровки флота, алгоритмами зрения и панелями предиктивного обслуживания. Доля европейского рынка сервисных роботов, относящаяся к стекам ИИ, готова расшириться, поскольку производители открывают API и монетизируют потоки данных. Облачно-нативные платформы, такие как mosaixx от KUKA, обеспечивают многопоставщическую совместимость, позволяя интеграторам сшивать гетерогенные флоты в унифицированные панели.

Аппаратное обеспечение остается критическим, но давление коммодитизации переносит захват маржи на код. Слияние датчиков, использующее LiDAR, глубинные камеры и mmWave-радары, улучшает ситуационную осведомленность, но долгосрочным дифференциатором является программное обеспечение непрерывного обучения, которое улучшает планирование пути с каждой миссией. Чипы Edge AI сокращают задержку и затраты на пропускную способность, дополнительно консолидируя иерархию ценности 'программное обеспечение прежде всего' на европейском рынке сервисных роботов.

По отрасли конечного пользователя: логистика лидирует, в то время как сельское хозяйство ускоряется

Логистика и транспорт сохранили 29% доли выручки в 2024 году, поскольку объемы посылок подтолкнули центры выполнения заказов за пределы пропускной способности человека. Размер европейского рынка сервисных роботов для логистики отражает как greenfield автоматизированные склады, так и ретрофиты с использованием модульных AMR. Операторы сообщают о 35% приросте производительности и 20% снижении ошибок после развертывания роботов, метрики, которые поддерживают финансирование на уровне совета директоров для дорожных карт автоматизации.

Сельское хозяйство, хотя и составляет меньшую базу, расширяется со среднегодовым темпом роста 20,2%, повышенным определенностью субсидий и измеримыми преимуществами устойчивости. Климатические цели ЕС мотивируют фермеров внедрять автономные прополочные машины и опрыскиватели точности, которые снижают использование гербицидов до 70%. Пилотные проекты доказывают, что временные рамки рентабельности инвестиций падают ниже 36 месяцев даже для виноградников средних размеров, перемещая робототехнику от экспериментальных испытаний к основному капитальному бюджетированию по всей южной Европе.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: инновации энергетических систем движут эффективностью

Волатильность поставок лития-иона и инфляция затрат на сырье направляют OEM к прорывам в энергоменеджменте. Сменные батарейные лотки, рекуперативное торможение на AMR и адаптивные алгоритмы зарядки продлевают продолжительность миссии при снижении общей стоимости владения. При том что энергия представляет 22% пожизненных эксплуатационных расходов для мобильных роботов, инкрементальные прирасты эффективности переводятся непосредственно в пространство для принятия европейского рынка сервисных роботов.

Системы управления развиваются одновременно, с ядрами реального времени и избыточными слоями безопасности, отвечающими более строгим оговоркам кибербезопасности в новом Регламенте по машинному оборудованию. Обработка на краю снижает зависимость от облака, сокращая сборы за исход данных и улучшая операционную устойчивость в средах с ограниченной пропускной способностью, таких как подземные логистические туннели и удаленные фермы. Конвергенция энергоэффективности и интеллектуального управления формирует добродетельный цикл дизайна, который повышает эталоны производительности и ускоряет масштабирование флота.

Географический анализ

Германия закрепила 27,5% выручки 2024 года, используя плотную экосистему поставщиков и тесное сотрудничество политики и промышленности. Федеральные исследовательские гранты и флагманские инициативы, такие как AgrifoodTEF, сокращают временные рамки коммерциализации, в то время как культура точного инжиниринга автомобильной цепочки поставок поддерживает высококачественное производство роботов. KUKA, Neura Robotics и Bosch Rexroth коллективно действуют как магниты талантов, укрепляя добродетельный цикл инноваций и масштаба, который цементирует национальное лидерство на европейском рынке сервисных роботов.

Испания представляет самую быстрорастущую географию со среднегодовым темпом роста 19% до 2030 года, поддерживаемую интенсификацией средиземноморских теплиц и политической повесткой, которая вознаграждает метрики устойчивости. Региональные правительства софинансируют пилотные проекты робототехники, которые решают нехватку рабочей силы в сборе фруктов и пересадке, при этом энергоэффективные электрические роботы показывают убедительную полевую производительность. Сети передачи знаний, такие как Hisparob, способствуют участию МСП, расширяя инновационную базу и стимулируя рост объемов, который превосходит более крупные экономики в относительном выражении.

Франция, Италия, Нидерланды и скандинавские страны коллективно поставляют диверсифицированные потоки спроса. Французские больницы внедряют гуманоидных помощников для взаимодействия с пациентами, Нидерланды пилотируют автономные баржи и тепличные роботы, а скандинавские модели благосостояния распределяют финансирование для социально-ассистивных устройств в жилых комплексах для пожилых. Фокус Италии на алгоритмах навигации, учитывающих наследие, и толчок Великобритании к хирургической робототехнике обогащают региональную мозаику, обеспечивая то, что европейский рынок сервисных роботов извлекает пользу из дополнительных специализаций, а не конкуренции с нулевой суммой.

Конкурентная среда

Действующие чемпионы промышленной автоматизации, такие как KUKA, ABB и Bosch, перепозиционируют портфели для захвата смежностей сектора услуг. Создание KUKA программно-ориентированного подразделения сигнализирует о признании руководством того, что повторяющиеся потоки доходов от цифровых услуг могут смягчить волатильность аппаратных циклов. Стратегические альянсы с облачными провайдерами и системными интеграторами создают экосистемные рвы, которые меньшим конкурентам, ориентированным только на аппаратное обеспечение, трудно преодолеть.

Стартапы извлекают пользу из рекордных венчурных потоков, но капитал тяготеет к командам, которые владеют собственными пайплайнами ИИ, а не только механическими дизайнами. Norweigan 1X и немецкая Neura Robotics олицетворяют этот сдвиг, закрывая девятизначные раунды на основе программного обеспечения восприятия и стеков управления с низкой задержкой, настроенных для задач человеческого масштаба. Корпоративные венчурные фонды от автомобильных и логистических конгломератов все больше совместно инвестируют, обеспечивая коммерческие пилоты и пути масштабирования для обещающих новичков.

Между тем, цифровые маркетплейсы для контрактов 'робот как услуга' появляются, снижая трение закупок для МСП и повышая липкость установленной базы для OEM. Портфельная широта, глубина программного обеспечения и агильность выхода на рынок теперь важнее лидерства по стоимости единицы. В результате европейский рынок сервисных роботов входит в фазу консолидации, где платформенная экономика благоприятствует фирмам, способным оркестрировать мультимодальные флоты через разнообразные случаи использования.

Лидеры европейской индустрии сервисных роботов

-

KUKA AG

-

iRobot Corporation

-

SoftBank Robotics Group

-

PAL Robotics

-

Starship Technologies

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2025: NHS England запустила общенациональную программу, которая нацелена на 500 000 операций с роботизированной помощью ежегодно к 2035 году для повышения клинической пропускной способности и сокращения времени восстановления пациентов

- Май 2025: Amazon представила складской робот Vulcan с тактильным зондированием в Германии, способный манипулировать 75% профилей SKU и работать 20 часов ежедневно для сокращения травм рабочей силы

- Май 2025: Fraunhofer IFF представил когнитивную технологию безопасности, которая проецирует регулируемые световые завесы вокруг роботов, позволяя более тесное сотрудничество человека и робота на динамических заводах

- Апрель 2025: Европейская комиссия обязалась выделить 180 млн евро (197 млн долларов США) на проекты цифровых технологий, включая шесть робототехнических инициатив, направленных на автономные промышленные применения

Область отчета о европейском рынке сервисных роботов

Отчет изучает европейский рынок сервисных роботов в соответствии с типом робота, областью функциональности, используемыми компонентами и конечным пользователем, где он эксплуатируется, а также с разбивкой по странам региона.

| Персональные роботы | Домашние |

| Исследования и образование | |

| Развлечения | |

| Профессиональные роботы | Полевые (сельское хозяйство, лесное хозяйство) |

| Оборона и безопасность | |

| Медицинские и здравоохранения | |

| AMR логистики и складов | |

| Прочие |

| Воздушные (БПЛА/дрон) |

| Наземные/сухопутные |

| Морские и подводные |

| Датчики |

| Приводы |

| Системы управления и Edge AI |

| Программное обеспечение (навигация, зрение, управление флотом) |

| Энергетические системы (батареи, топливные элементы) |

| Военная и оборонная |

| Сельское хозяйство, строительство и горнодобывающая промышленность |

| Транспорт и логистика |

| Здравоохранение и науки о жизни |

| Государственные и муниципальные услуги |

| Гостиничный бизнес и розничная торговля |

| Прочие |

| Великобритания |

| Германия |

| Франция |

| Италия |

| Испания |

| Нидерланды |

| Швеция |

| Дания |

| Финляндия |

| Норвегия |

| Остальная Европа |

| По типу | Персональные роботы | Домашние |

| Исследования и образование | ||

| Развлечения | ||

| Профессиональные роботы | Полевые (сельское хозяйство, лесное хозяйство) | |

| Оборона и безопасность | ||

| Медицинские и здравоохранения | ||

| AMR логистики и складов | ||

| Прочие | ||

| По операционной среде | Воздушные (БПЛА/дрон) | |

| Наземные/сухопутные | ||

| Морские и подводные | ||

| По компонентам | Датчики | |

| Приводы | ||

| Системы управления и Edge AI | ||

| Программное обеспечение (навигация, зрение, управление флотом) | ||

| Энергетические системы (батареи, топливные элементы) | ||

| По отрасли конечного пользователя | Военная и оборонная | |

| Сельское хозяйство, строительство и горнодобывающая промышленность | ||

| Транспорт и логистика | ||

| Здравоохранение и науки о жизни | ||

| Государственные и муниципальные услуги | ||

| Гостиничный бизнес и розничная торговля | ||

| Прочие | ||

| По странам | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Швеция | ||

| Дания | ||

| Финляндия | ||

| Норвегия | ||

| Остальная Европа | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость европейского рынка сервисных роботов?

Рынок оценивается в 14,04 млрд долларов США в 2025 году и, согласно прогнозу, достигнет 32,20 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего на европейском рынке сервисных роботов?

Персональные роботы демонстрируют самый высокий рост, развиваясь со среднегодовым темпом роста 19,8% до 2030 года благодаря политике старения на месте.

Какова доля Германии на европейском рынке сервисных роботов?

Германия составила 27,5% региональной выручки в 2024 году, лидируя среди всех национальных рынков.

Какую роль играет программное обеспечение в европейской индустрии сервисных роботов?

Программное обеспечение захватило 38% выручки компонентов в 2024 году и является критически важным для восприятия на основе ИИ и управления флотом.

Последнее обновление страницы: