Размер и доля рынка автономных мобильных роботов (АМР)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

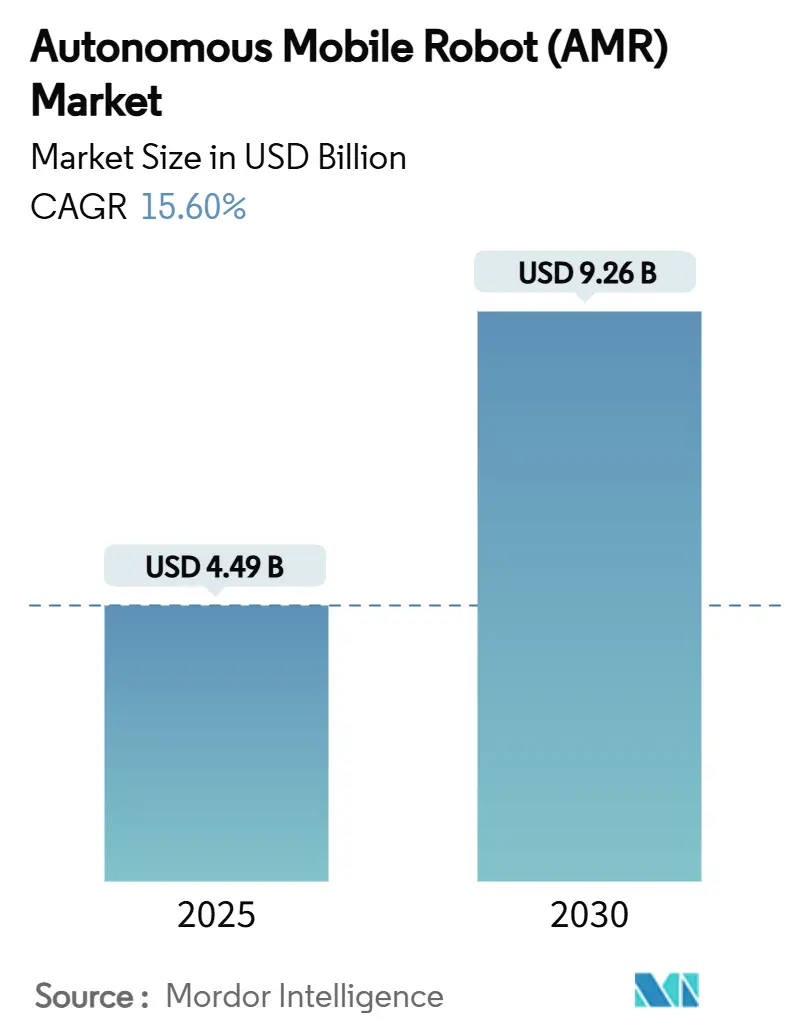

| Размер Рынка (2025) | 4.49 Миллиардов долларов США |

| Размер Рынка (2030) | 9.26 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.60% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автономных мобильных роботов (АМР) от Mordor Intelligence

Рынок автономных мобильных роботов оценивается в 4,49 миллиарда долларов США в 2025 году и прогнозируется к достижению 9,26 миллиарда долларов США к 2030 году с ростом на уровне 15,6% CAGR. Быстрое внедрение искусственного интеллекта, улучшенной 5G-связи и более дешевых литий-ионных батарей совместно ускоряют коммерческую целесообразность в средах выполнения заказов, производства и здравоохранения. Операторы развертывают роботов для компенсации постоянной нехватки рабочей силы, для получения круглосуточной пропускной способности без строительства стационарной конвейерной инфраструктуры и для повышения безопасности на рабочем месте. Азиатско-Тихоокеанский регион лидирует в внедрении благодаря китайским поставщикам, которые сочетают программно-ориентированный дизайн и агрессивное ценообразование, в то время как мегапроекты Ближнего Востока генерируют свежий спрос на тяжелые системы. Конкурентная интенсивность возрастает, поскольку поставщики стремятся встроить программное обеспечение оркестрации флота и обеспечить партнерские отношения в каналах, которые сокращают время до получения ценности. Регулятивные стимулы, такие как гранты ЕС "Фабрика будущего", дополнительно стимулируют внедрение, субсидируя капитальные затраты для малых и средних предприятий.

Ключевые выводы отчета

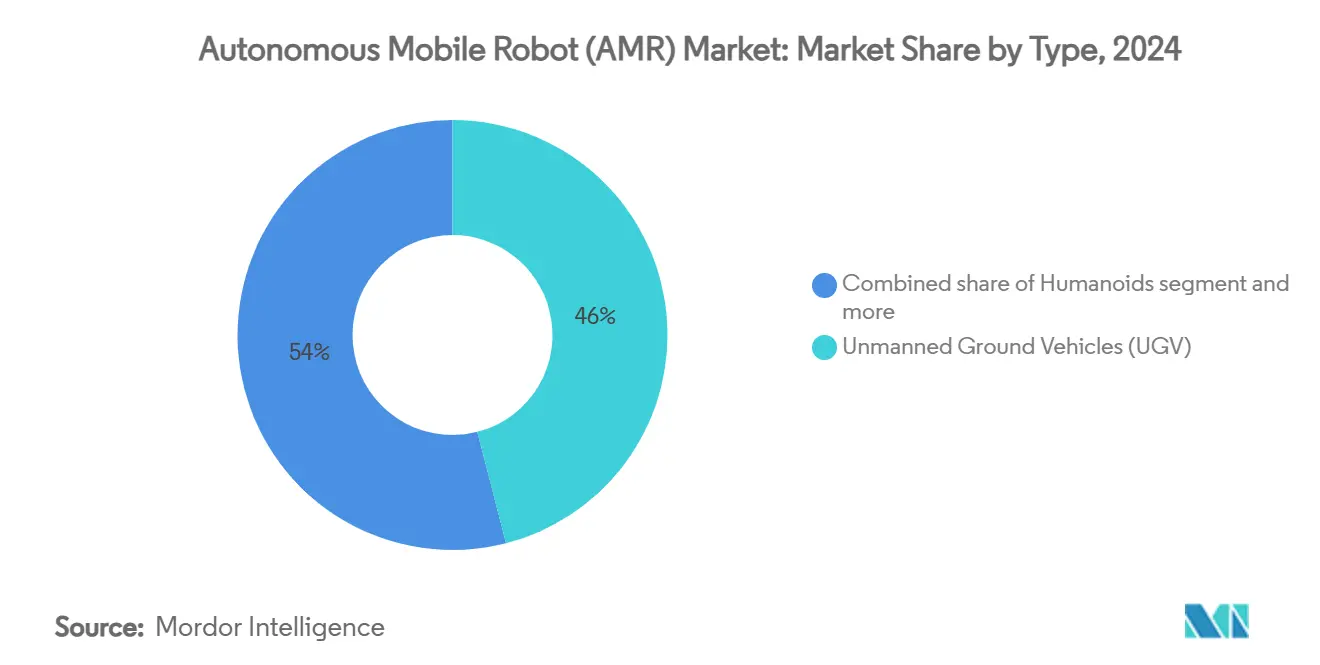

- По типу наземные беспилотные аппараты удерживали 46,0% доли рынка автономных мобильных роботов в 2024 году, в то время как прогнозируется рост гуманоидов на 19,22% CAGR до 2030 года.

- По навигационной технологии LiDAR SLAM занимал 41,5% доли выручки в 2024 году; системы на основе компьютерного зрения готовы к расширению на 21,22% CAGR до 2030 года.

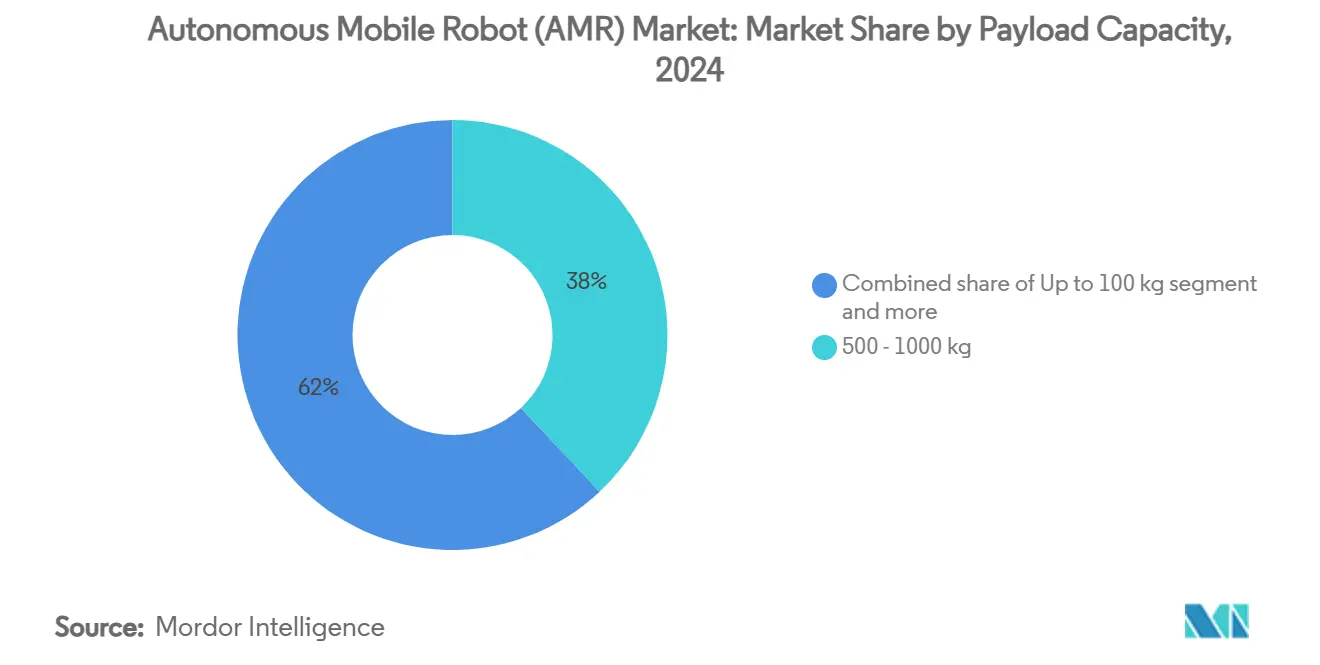

- По грузоподъемности класс 100-500 кг захватил 38,0% доли размера рынка автономных мобильных роботов в 2024 году, в то время как роботы свыше 1,000 кг будут продвигаться на 18,82% CAGR в течение прогнозного периода.

- По отрасли конечного пользователя складирование и логистика составили 33,5% размера рынка автономных мобильных роботов в 2024 году; прогнозируется, что здравоохранение покажет самый быстрый 19,61% CAGR до 2030 года.

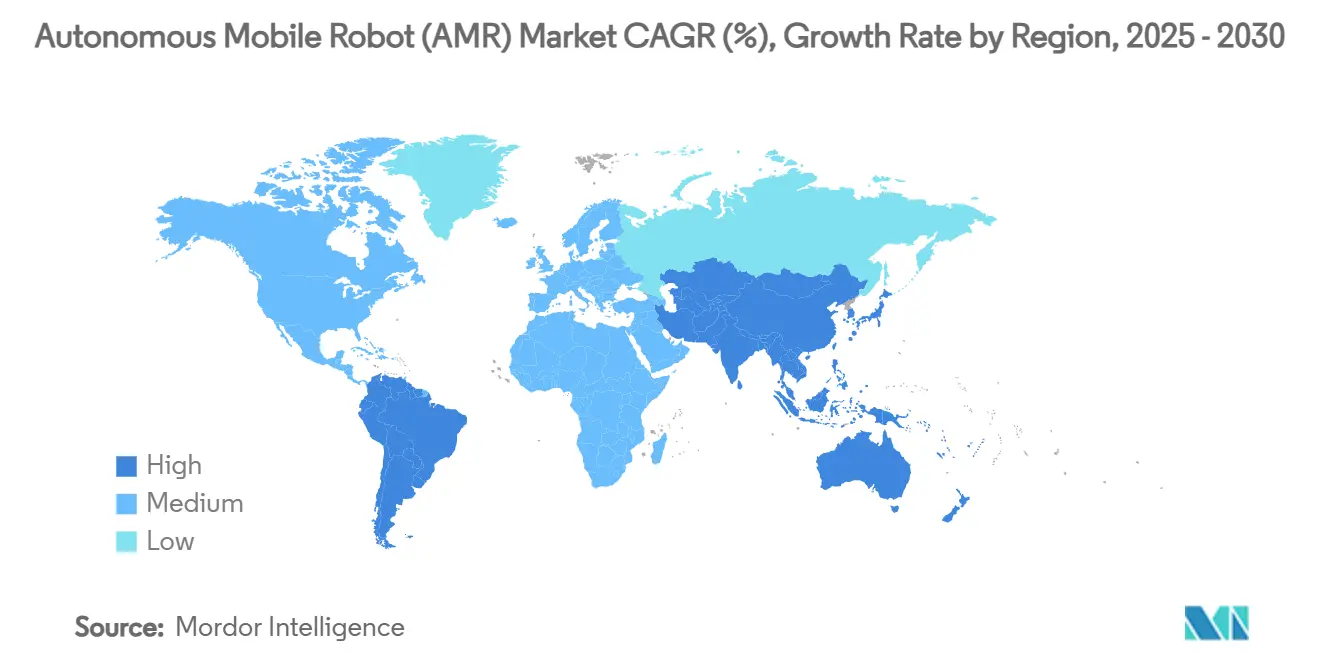

- По географии Азиатско-Тихоокеанский регион доминировал с 37,8% долей выручки в 2024 году, в то время как регион Ближнего Востока и Африки готов к 19,0% CAGR между 2025 и 2030 годами.

Тенденции и инсайты глобального рынка автономных мобильных роботов (АМР)

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрый спрос на выполнение заказов электронной коммерции | 3.20% | Глобальный, с концентрацией в Северной Америке и АТЭС | Краткосрочно (≤ 2 лет) |

| Дефицит складских рабочих на рынках ОЭСР | 2.80% | Преимущественно Северная Америка и ЕС, переход в АТЭС | Среднесрочно (2-4 года) |

| Снижение стоимости литий-ионных батарей ниже 70 долларов США за кВт⋅ч | 2.10% | Глобальный | Среднесрочно (2-4 года) |

| Гранты ЕС "Фабрика будущего" после 2025 года | 1.40% | Европа, с передачей технологий в другие регионы | Долгосрочно (≥ 4 лет) |

| Развертывание частных сетей 5G-Advanced | 1.80% | Ядро АТЭС, переход в Северную Америку и ЕС | Долгосрочно (≥ 4 лет) |

| Платформы "роевой оркестрации" с поддержкой ИИ | 2.30% | Глобальный | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрый спрос на выполнение заказов электронной коммерции

Онлайн-ритейл теперь зависит от ожиданий доставки в тот же день. Amazon превысила 1 миллион развернутых роботов к июлю 2025 года и сократила время перемещения на пикинг на 10% через интеллект флота DeepFleet, доказав, что мобильная автоматизация может учетверить пропускную способность, используя тот же штат. Locus Robotics преодолела 3 миллиарда операций сбора после интеграции своего программного обеспечения LocusOne, которое удвоило или утроило производительность, сократив травмы на 80%. Поэтому ритейлеры внедряют компактные решения рынка автономных мобильных роботов, которые адаптируются к сезонным объемам и требуют минимальных изменений объектов. Навигация только на основе компьютерного зрения, продемонстрированная в дизайне Geek+-Intel, сокращает стоимость и время установки, поскольку не требуются фиксированные маркеры. [1]Amazon, "DeepFleet AI сокращает время в пути," aboutamazon.com

Дефицит складских рабочих на рынках ОЭСР

Операторы ОЭСР сообщают о постоянных вакансиях на ночные и пиковые сезонные смены. Европейское агентство по безопасности и охране здоровья на работе выделяет автоматизацию как важную для компенсации сокращающегося трудоспособного населения. Skechers зафиксировала 80% экономии энергии после замены конвейеров роботами, подтвердив возврат инвестиций там, где квалифицированная рабочая сила дефицитна. Работодатели теперь перепроектируют роли вокруг надзора и обслуживания роботов, делая складские работы менее физически требовательными и более привлекательными.[2]Европейское агентство по безопасности и охране здоровья на работе, "Автоматизация и демография рабочей силы," osha.europa.eu

Снижение стоимости литий-ионных батарей ниже 70 долларов США за кВт⋅ч

Цены на аккумуляторные блоки, пересекающие ниже 70 долларов США за кВт⋅ч, обеспечивают стратегии промежуточной зарядки, которые поддерживают флоты в работе круглосуточно. Автомобильный масштаб повысил плотность энергии элементов, позволяя роботам с тяжелой полезной нагрузкой работать дольше без добавления веса шасси. Прогнозное управление батареями дополнительно снижает общую стоимость владения за счет оптимизации циклов зарядки.

Платформы роевой оркестрации с поддержкой ИИ

Оптимизация на уровне флота повышает мощность сверх эффективности отдельных роботов. Алгоритмы DeepFleet от Amazon сократили избыточные перемещения за счет краудсорсинга данных маршрутов от всего флота. Совместный тестбед 5G-робототехники показал 15% экономии энергии, когда вычислительные нагрузки переместились на граничные серверы. Такая оркестрация является центральной, поскольку операторы интегрируют несколько типов роботов на одном объекте.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Фрагментированные стандарты взаимодействия | -1.90% | Глобальный, особенно влияющий на развертывания нескольких поставщиков | Среднесрочно (2-4 года) |

| Уязвимости кибер-физической безопасности | -1.50% | Глобальный, с повышенной озабоченностью в критической инфраструктуре | Краткосрочно (≤ 2 лет) |

| Высокие первоначальные капитальные затраты для тяжелых АМР | -1.20% | Глобальный, особенно влияющий на МСП | Краткосрочно (≤ 2 лет) |

| Противодействие профсоюзов ограничениям плотности роботов | -0.80% | Преимущественно Северная Америка и ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Фрагментированные стандарты взаимодействия

ISO 3691-4 и ANSI/RIA R15.08 детализируют безопасность, но они опускают протоколы связи флота, заставляя покупателей в экосистемы одного поставщика и повышая стоимость интеграции. Поставщики промежуточного ПО пытаются устранить пробелы, но собственные форматы данных замедляют развертывание и снижают переговорную силу. [3]ANSI, "Стандарты безопасности ISO 3691-4 и R15.08," ansi.org

Уязвимости кибер-физической безопасности

Роботы теперь связывают операционные технологии с корпоративными ИТ, расширяя поверхность атаки. Директива NIS2 Европейского союза повышает препятствия соответствию, и нарушение может захватить флоты или утечь чувствительные данные о запасах. Производители все чаще требуют зашифрованные командные каналы и архитектуры нулевого доверия перед одобрением новых проектов рынка автономных мобильных роботов.

Сегментный анализ

По типу: гуманоиды движут универсальность следующего поколения

Наземные беспилотные аппараты контролировали 46,0% выручки в 2024 году. Гуманоиды, хотя и молодые, прогнозируются к расширению на 19,22% CAGR, поскольку они навигируют в пространствах, спроектированных для людей, без изменений планировки. Amazon пилотирует гуманоидных курьеров, которые загружают посылки из электрических фургонов Rivian, намекая на наружное расширение рынка автономных мобильных роботов. Беспилотные воздушные и морские роботы остаются нишевыми, но критически важными для инспекции в энергетических активах. Размер рынка автономных мобильных роботов для гуманоидов, вероятно, быстро возрастет, как только надежность манипуляции достигнет производительных показателей складов.

Традиционные флоты полагаются на специализированные форм-факторы, которые оптимизируют одну задачу, но лишены универсальности. Гуманоиды обещают упрощение флота, поскольку одна платформа может переключать роли от стеллажирования к сортировке. Поэтому инвестиции переместились от чисто мобильного оборудования к искусственному интеллекту зрения и способности захвата, которые соответствуют человеческой ловкости. Этот переход снизит стоимость жизненного цикла и откроет новые модели услуг, такие как подписки робот-как-услуга.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По навигационной технологии: системы компьютерного зрения бросают вызов доминированию LiDAR

LiDAR SLAM удерживал 41,5% доли в 2024 году из-за миллиметровой повторяемости в перегруженных проходах. Системы на основе компьютерного зрения, расширяющиеся на 21,22% CAGR, исключают дорогие датчики и отражающие цели, что снижает капитальные затраты для операторов среднего рынка. Geek+ продемонстрировала точность, эквивалентную LiDAR, через глубинные камеры Intel RealSense и бортовой ИИ. Размер рынка автономных мобильных роботов для навигации по компьютерному зрению будет дальше увеличиваться, поскольку граничные процессоры обрабатывают сегментацию изображений в реальном времени при более низких энергетических бюджетах.

Гибридное слияние датчиков объединяет камеры, LiDAR и инерциальные датчики, чтобы флоты могли переключать режимы при появлении пыли, бликов или ограничений пропускной способности. Этот адаптивный подход поддерживает смешанные операции внутри-снаружи, которые теперь требуют склады в портах. Стандарты, которые сертифицируют производительность через модальности, ускорят многосенсорное внедрение, обеспечивая безопасность, когда роботы пересекают общественные дорожки.

По грузоподъемности: тяжелые применения ускоряют рост

Роботы, которые перемещают между 100 кг и 500 кг, удерживают 38,0% доли рынка автономных мобильных роботов в 2024 году, поскольку этот весовой класс идеален для транспортировки лотков, коробок и легких деталей вокруг занятых складов. Самые крупные машины-те, что рассчитаны свыше 1,000 кг-быстро догоняют с 18,82% CAGR до 2030 года, поскольку автопроизводители и другие тяжелые отрасли ищут мобильные платформы, которые могут нести двигатели, рамы и другие громоздкие грузы, которые стационарные конвейеры не могут обработать. На противоположном конце единицы менее 100 кг вырезают ниши в больницах и лабораториях, где бережный, безконтаминационный транспорт важнее грубой силы.

Категория среднего диапазона 500-1,000 кг соединяет складскую и заводскую работу. Эти роботы могут поднимать полные паллеты, но все еще плести через узкие проходы, давая операторам лучшее из обоих миров. Недавние достижения в плотности литий-ионных батарей позволяют каждому классу, и особенно тяжелым установкам, работать более длинные смены без добавления избыточного веса. Глядя вперед, инженеры проектируют модульные платформы, которые позволяют одной базовой единице переключаться между весовыми категориями, изменение, которое должно заставить размер рынка автономных мобильных роботов расти, поскольку покупатели инвестируют в одну платформу вместо нескольких.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: здравоохранение лидирует в трансформации роста

Пользователи складирования и логистики остаются основой спроса с 33,5% размера рынка автономных мобильных роботов в 2024 году, движимые пиками электронной коммерции, которые требуют быстрых, гибких линий сбора. Здравоохранение, однако, является прорывной историей: больницы внедряют роботов для уборки и доставки лекарств на 19,61% CAGR для сдерживания нехватки персонала и улучшения контроля инфекций. Производители следуют близко позади, поскольку сборочные линии полагаются на флоты для доставки деталей точно в срок, в то время как автомобильные заводы добавляют специализированные мобильные роботы, которые могут адаптироваться при изменении модельного микса.

Переработчики продуктов питания и напитков предпочитают роботов из нержавеющей стали, которые соответствуют санитарным кодексам; автоматизированная линия сыра KUKA, которая удвоила мощность, соблюдая стандарты пищевой безопасности, показывает окупаемость. Оборонные объекты используют роботов для базовой логистики и патрулирования, а операторы горнодобывающей и энергетической отраслей отправляют их в зоны, слишком рискованные для людей. Даже нефтегазовые объекты теперь развертывают взрывозащищенные единицы, которые инспектируют отдаленные скважины, где традиционная автоматизация была бы дорогой и трудной в обслуживании. Это расширяющееся распространение случаев использования подчеркивает, как далеко технология созрела с ранних дней одной задачи.

Географический анализ

Азиатско-Тихоокеанский регион генерировал 37,8% выручки 2024 года. Китайские фирмы, такие как Geek+, экспортируют свыше трети производства, используя преимущества в стоимости и правительственные программы поддержки, которые ускоряют пилотирование. Многие японские и корейские заводы теперь закупают роботов у китайских брендов для сокращения периодов окупаемости. Северная Америка остается вторым по величине рынком автономных мобильных роботов благодаря многосайтовому расширению Amazon и глубокой экосистеме программных стартапов, которые адаптируют слои оркестрации для сторонних логистических провайдеров.

Европа выигрывает от структурированных субсидий. Инициатива ЕС "Фабрика будущего" возмещает до 20% капитальных затрат на автоматизационное оборудование, что ускоряет внедрение среди производителей среднего размера. Доля рынка автономных мобильных роботов для Европы возрастет, поскольку гранты включатся после 2025 года. Ближний Восток и Африка является самым быстрорастущим регионом с 19,0% CAGR, движимым Vision 2030 Саудовской Аравии и обязательством NEOM в 774,6 миллиона долларов США в строительную робототехнику. Высокие логистические расходы и новые склады позволяют операторам проектировать вокруг роботов с первого дня.

Южная Америка остается на раннем этапе. Освобождения от пошлин на импортную автоматизацию в Бразилии и Мексике поощряют пилоты, но валютная волатильность замедляет широкое развертывание. Внедрение в Африке концентрируется в Южной Африке и Марокко, где автомобильные сборочные заводы требуют доставку точно в срок к линии. [4]Китайское таможенное управление, "Экспортные данные по мобильным роботам," customs.gov.cn

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Конкурентная среда

Конкуренция умеренно фрагментирована. Флот Amazon из более чем 1 миллиона роботов дает ему масштабные преимущества и собственные данные, которые обучают модели трафика DeepFleet. Teradyne интегрирует Mobile Industrial Robots с Universal Robots и ИИ зрением для предложения готовых ячеек. Традиционные гиганты автоматизации, такие как ABB, теперь комплектуют мобильные платформы с коллаборативными руками для полного решения от заказа до упаковки.

Программное обеспечение является новым полем битвы. Locus Robotics, оцененная около 2 миллиардов долларов США после раунда Series F, лицензирует LocusOne брендам, которые предпочитают аппаратно-агностический путь. Geek+ фокусируется на навигации только по компьютерному зрению для занижения цены конкурентов LiDAR до 20%, сохраняя соответствие безопасности. Siemens партнерствует с Teradyne для демонстрации граничной оркестрации в своем центре MxD в Чикаго, сигнализируя движение к открытым экосистемам.

Стартапы вырезают ниши в здравоохранении, горнодобыче и тяжелых полезных нагрузках. Однако давление консолидации возрастает, поскольку глобальные клиенты предпочитают поставщиков, которые могут сертифицировать кибербезопасность, предоставлять круглосуточную поддержку и финансировать контракты робот-как-услуга. Ожидайте больше слияний, поскольку действующие лица приобретают специалистов по ИИ планированию маршрутов или аналитике батарей.

Лидеры отрасли автономных мобильных роботов (АМР)

-

Zebra Technologies Corporation (Fetch Robotics)

-

Geek+ Technology Co., Ltd.

-

Teradyne Inc. - Mobile Industrial Robots A/S

-

Seegrid Corporation

-

Vecna Robotics, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Teradyne и Siemens открыли демонстрационный центр автоматизации в центре MxD в Чикаго.

- Март 2025: Locus Robotics привлекла 117 миллионов долларов США в раунде Series F для расширения глобальных развертываний.

- Февраль 2025: Teradyne сообщила о 98 миллионах долларов США выручки от робототехники в Q4 2024 и спрогнозировала ускорение 2025 года.

- Январь 2025: Zebra Technologies завершила приобретение Photoneo от Photoneo Brightpick Group.

Охват глобального отчета по рынку автономных мобильных роботов (АМР)

Автономные роботы - это интеллектуальные машины, которые могут выполнять реальные задачи без человеческого вмешательства. Автономные мобильные роботы (АМР) могут понимать и навигировать свою среду без прямого человеческого наблюдения. Автономный мобильный робот навигирует, используя карты, генерируемые на месте его программным обеспечением, или предварительно загруженные планы объектов. Автономный мобильный робот использует технологии, такие как датчики LiDAR и одновременную локализацию и картографирование (SLAM), для определения лучшего пути между путевыми точками.

Рынок автономных мобильных роботов сегментирован по типу (наземные беспилотные аппараты, гуманоиды, беспилотные летательные аппараты и беспилотные морские аппараты), отрасли конечного пользователя (оборона и безопасность, складирование и логистика, энергия и энергетика, автомобилестроение, производство, нефть и газ, горнодобыча и минералы, и другие отрасли конечных пользователей) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеперечисленных сегментов.

| Наземные беспилотные аппараты (НБА) |

| Гуманоиды |

| Беспилотные летательные аппараты (БПЛА) |

| Беспилотные морские аппараты (БМА) |

| LiDAR SLAM |

| На основе компьютерного зрения (2D/3D камера) |

| Магнитное / индуктивное / QR-наведение |

| Гибридное и мультисенсорное слияние |

| До 100 кг |

| 100 - 500 кг |

| 500 - 1,000 кг |

| Свыше 1,000 кг |

| Складирование и логистика |

| Производство |

| Автомобилестроение |

| Продукты питания и напитки |

| Здравоохранение |

| Розничная торговля и электронная коммерция |

| Оборона и безопасность |

| Горнодобыча и минералы |

| Энергия и энергетика |

| Нефть и газ |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная Азия-Тихий океан | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу | Наземные беспилотные аппараты (НБА) | |

| Гуманоиды | ||

| Беспилотные летательные аппараты (БПЛА) | ||

| Беспилотные морские аппараты (БМА) | ||

| По навигационной технологии | LiDAR SLAM | |

| На основе компьютерного зрения (2D/3D камера) | ||

| Магнитное / индуктивное / QR-наведение | ||

| Гибридное и мультисенсорное слияние | ||

| По грузоподъемности | До 100 кг | |

| 100 - 500 кг | ||

| 500 - 1,000 кг | ||

| Свыше 1,000 кг | ||

| По отрасли конечного пользователя | Складирование и логистика | |

| Производство | ||

| Автомобилестроение | ||

| Продукты питания и напитки | ||

| Здравоохранение | ||

| Розничная торговля и электронная коммерция | ||

| Оборона и безопасность | ||

| Горнодобыча и минералы | ||

| Энергия и энергетика | ||

| Нефть и газ | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная Азия-Тихий океан | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков прогноз роста рынка автономных мобильных роботов до 2030 года?

Прогнозируется расширение рынка с 4,49 миллиарда долларов США в 2025 году до 9,26 миллиарда долларов США в 2030 году, регистрируя 15,6% CAGR.

Какой регион лидирует во внедрении автономных мобильных роботов сегодня?

Азиатско-Тихоокеанский регион удерживает 37,8% выручки 2024 года, движимый китайскими производителями, которые сочетают программную дифференциацию с более низкими структурами затрат.

Какой сегмент показывает самый быстрый рост по типу роботов?

Человекоподобные роботы лидируют с прогнозным 19,22% CAGR, поскольку они работают в человеко-ориентированных пространствах без изменений инфраструктуры.

Почему системы навигации на основе компьютерного зрения набирают долю?

Они убирают дорогой LiDAR и отражающие цели, сокращая время ввода в эксплуатацию и капитальную стоимость, сохраняя навигационную точность.

Как платформы оркестрации флота ИИ улучшают производительность?

Алгоритмы уровня флота оптимизируют поток трафика и распределение задач, сокращая время в пути до 10% и повышая общую пропускную способность.

Последнее обновление страницы: