Размер и доля рынка автомобильных автоматических трансмиссий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 106.57 Миллиардов долларов США |

| Размер Рынка (2030) | 156.70 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.02% CAGR |

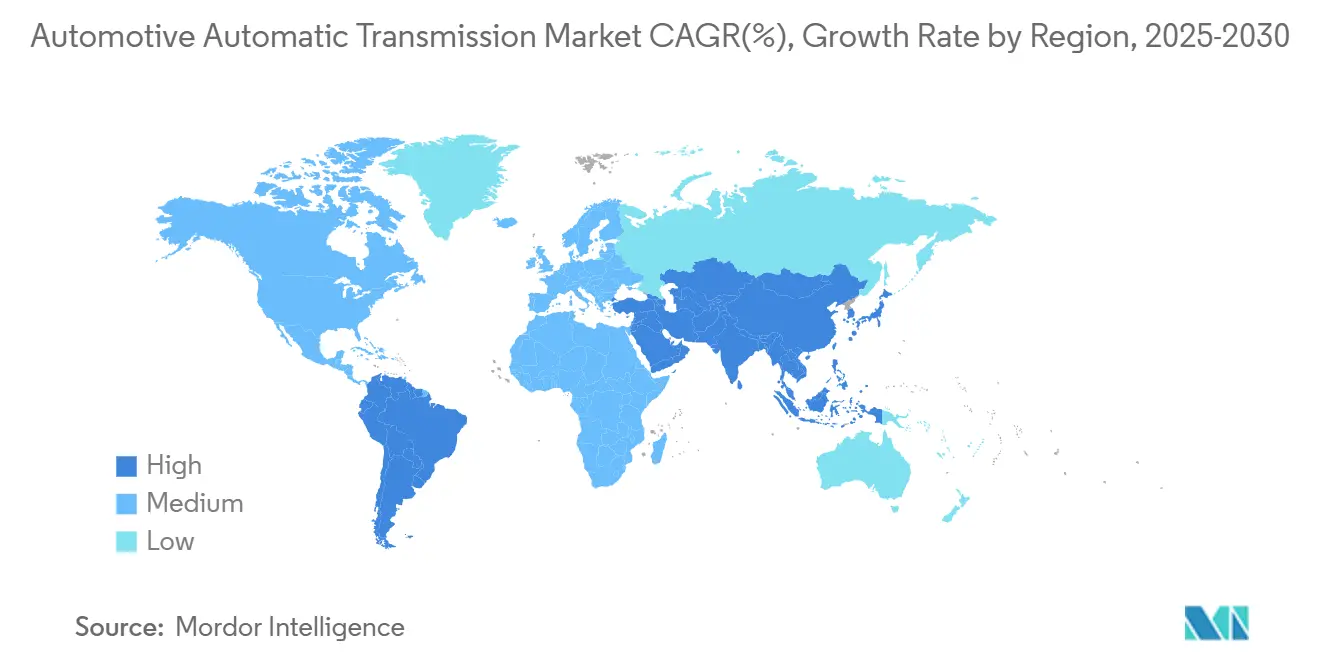

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

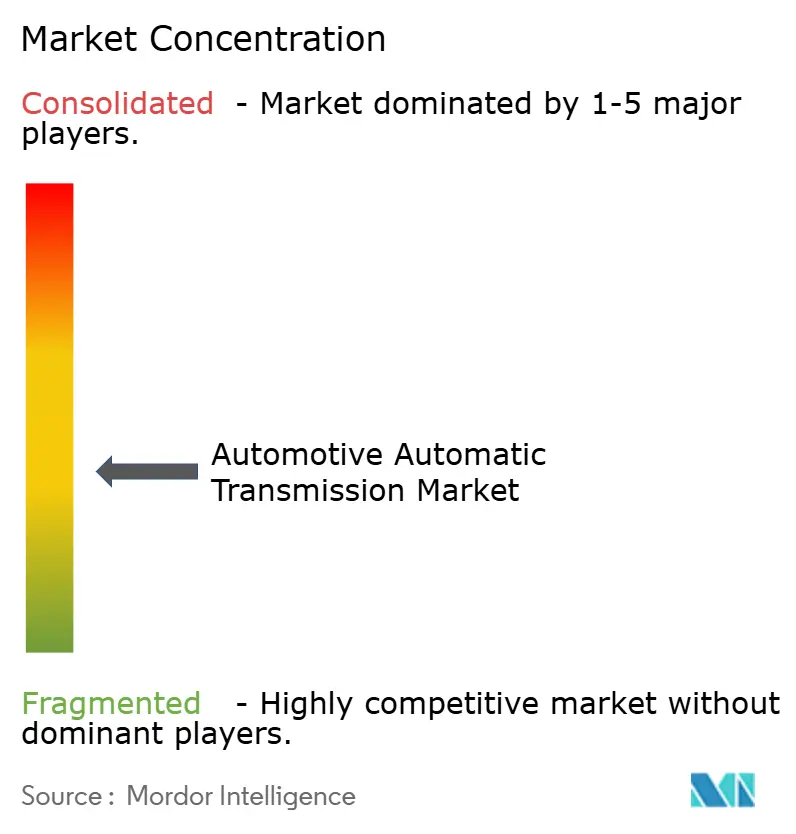

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных автоматических трансмиссий от Mordor Intelligence

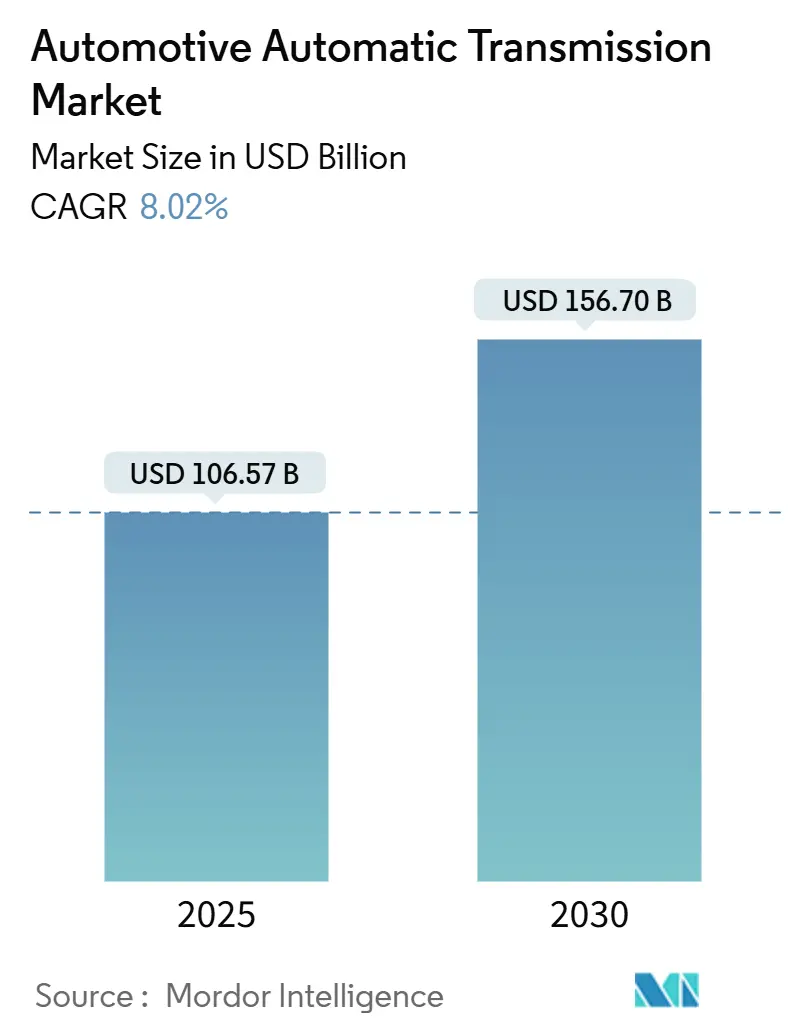

Рынок автомобильных трансмиссий оценивается в 106,57 млрд долларов США в 2025 году и, по прогнозам, достигнет 156,7 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 8,02%. Ужесточение правил по парниковым газам, быстрая электрификация и потребительский спрос на плавное вождение продолжают пересматривать приоритеты инвестиций в технологии на рынке автомобильных трансмиссий. Регулятивные вехи - в первую очередь цель Агентства по охране окружающей среды по снижению среднего по автопарку выброса CO₂ на 50% для модельных лет 2027-2032 - направляют производителей оригинального оборудования к более эффективным автоматическим, вариаторным и двухдисковым системам. Электрифицированные силовые агрегаты усиливают этот сдвиг: специализированные гибридные трансмиссии, многоскоростные электронные оси и программно-определяемые модули управления теперь занимают центральное место в циклах обновления модельного года. Конкурентное преимущество зависит от интеграции стратегий переключения передач с поддержкой ИИ и архитектур беспроводного обновления, которые снижают расходы на соответствие требованиям, открывают доходы от обслуживания и смягчают гарантийные риски на рынке автомобильных трансмиссий.

Ключевые выводы отчета

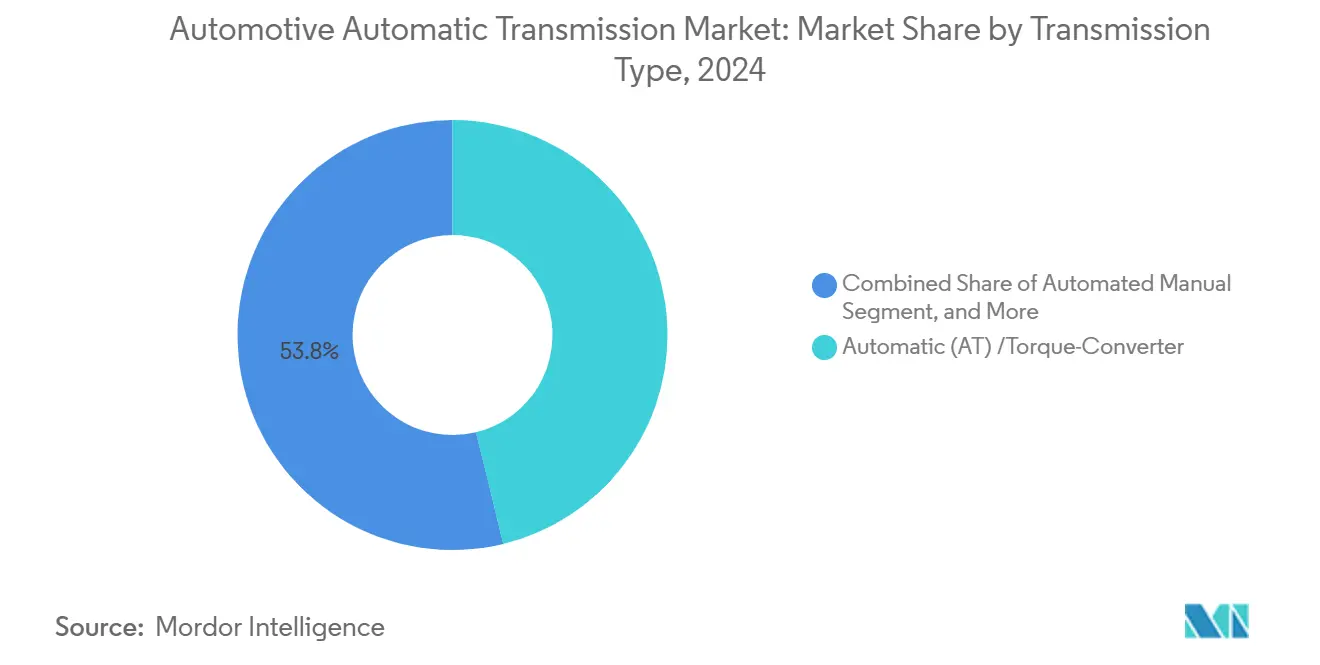

- По типу трансмиссии автоматические трансмиссии лидировали с долей дохода 46,24% в 2024 году; двухдисковые агрегаты, по прогнозам, будут расти со среднегодовым темпом роста 3,79% до 2030 года.

- По типу топлива бензин остается доминирующим, но гибридно-электрические силовые агрегаты развиваются со среднегодовым темпом роста 13,27%, самым быстрым среди всех силовых агрегатов.

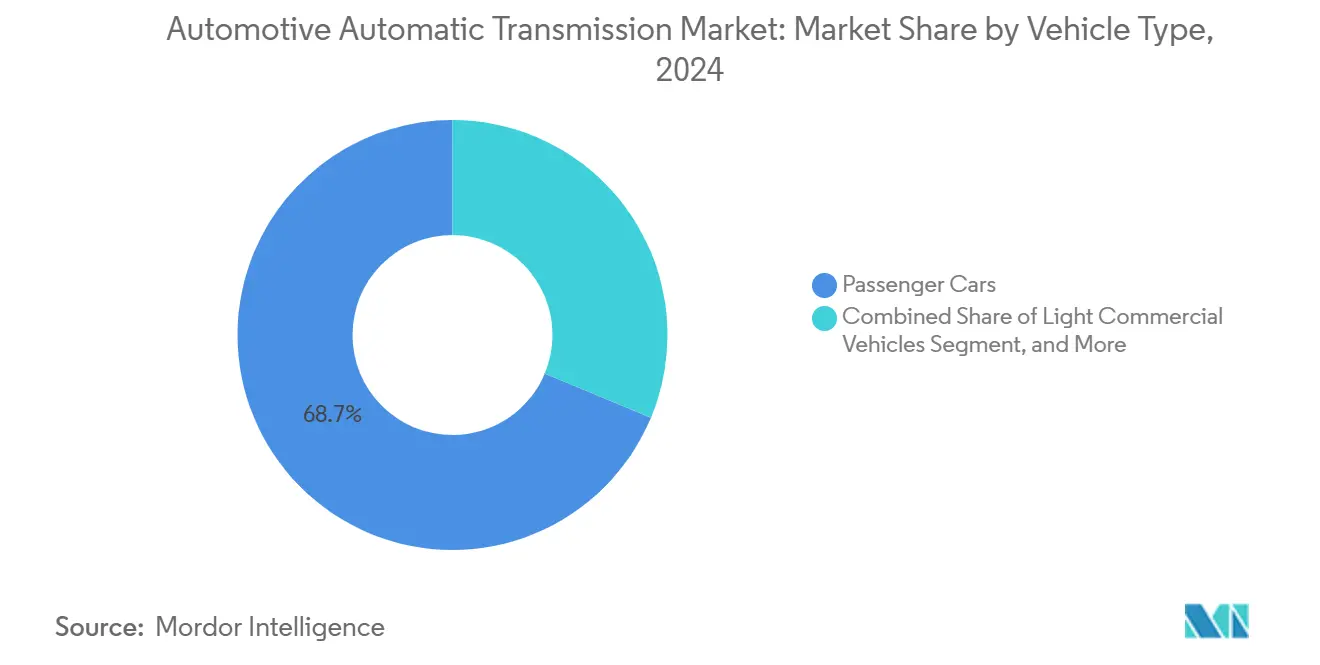

- По типу транспортного средства легковые автомобили составили 68,72% доли рынка автомобильных трансмиссий в 2024 году, в то время как средние и тяжелые коммерческие транспортные средства растут со среднегодовым темпом роста 13,56% к 2030 году.

- По компонентам гидротрансформаторы захватили 31,28% размера рынка автомобильных трансмиссий в 2024 году и демонстрируют среднегодовой темп роста 8,23% к 2030 году.

- По географии Южная Америка фиксирует самый высокий региональный темп роста в 13,24% среднегодового темпа роста до 2030 года, что обусловлено налоговыми реформами транспортных средств, которые снижают цены начального уровня

Тенденции и аналитика глобального рынка автомобильных автоматических трансмиссий

Анализ воздействия драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Жесткие глобальные регулирование CO₂ | +2.1% | ЕС и Северная Америка (глобальный эффект переноса) | Средний срок (2-4 года) |

| Сдвиг городских заторов | +1.8% | Основная Азиатско-Тихоокеанская, Латинская Америка | Долгий срок (≥4 лет) |

| Гибридные/xEV электронные трансмиссии | +2.3% | Лидерство Китая и ЕС | Средний срок (2-4 года) |

| TCM готовые к OTA | +0.9% | Премиум Северная Америка и ЕС | Короткий срок (≤2 лет) |

| Стимулы для AT Азиатско-Тихоокеанского региона | +1.1% | Центры Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Планирование переключений ИИ | +0.7% | Глобальный премиум-сегмент | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Жесткие глобальные регулирование CO₂

Агентство по охране окружающей среды теперь нацелено на средний показатель автопарка 85 г/миля для легких транспортных средств к 2032 году, мандат, который повышает эффективность трансмиссии до статуса опорного элемента соответствия[1]"Стандарты выбросов множественных загрязнителей для модельных лет 2027-2032,", Агентство по охране окружающей среды, epa.gov. Приращения средней топливной экономичности корпоративного автопарка на 2% в год для автомобилей и легких грузовиков усиливают срочность, в то время как тяжелые пикапы сталкиваются с более крутым ежегодным подъемом в 10%[2]."Сводка стандартов средней топливной экономичности корпоративного автопарка (CAFE),", Федеральный реестр, federalregister.gov Прогнозные стратегии переключения передач с ИИ уже сократили расход топлива на 10,42% в симуляционных испытаниях. Производители оригинального оборудования теперь рассматривают модернизацию трансмиссии как более быстрый, менее затратный путь к снижению выбросов из выхлопной трубы там, где зарядная инфраструктура незрелая, позиционируя рынок автомобильных трансмиссий как ключевой рычаг соответствия

Сдвиг городских заторов

Движение с остановками в мегаполисах, таких как Мумбаи и Джакарта, поддерживает спрос на автоматизированные коробки передач, несмотря на ценовые премии, достигающие около 6109 долларов США по сравнению с механическими вариантами в Индии. Правительственные схемы локализации в рамках программы 'Сделано в Индии' и налоговые льготы АСЕАН для гибридов сужают этот ценовой разрыв. Молодые, технически подкованные покупатели теперь ассоциируют автоматы с меньшей усталостью и лучшим реальным пробегом, ускоряя проникновение на рынок автомобильных трансмиссий.

Гибридные/xEV электронные трансмиссии

Гибридная трансмиссия пятого поколения Toyota выдает до 232 л.с., поддерживая передне- и полноприводные компоновки, подчеркивая необходимость инженерного пересмотра для электрифицированных силовых агрегатов. Специализированный гибридный привод Magna и TraXon 2 Hybrid от ZF иллюстрируют, как электронные трансмиссии сочетают упрощенные наборы передач с двойными электромоторами. Исследования теплового управления с ИИ показывают до 78,42% экономии энергии при оптимальной логике управления, подтверждая программно-интенсивный путь проектирования.

TCM готовые к OTA

Smart Delta от HARMAN сокращает размер файла обновления на 97%, снижая стоимость передачи данных на транспортное средство с 133 до 13 долларов США и избегая 2,3-дневного простоя, связанного с ручной перепрошивкой[3]"Технология OTA-обновлений Smart Delta,", Harman International, harman.com. Автопарки получают выгоду от патчей предиктивного обслуживания, которые достигают грузовиков за считанные минуты, превращая модуль управления трансмиссией в центр прибыли для рынка автомобильных трансмиссий.

Анализ воздействия ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость и сложность | -1.4% | Глобально, чувствительные к цене рынки | Долгий срок (≥4 лет) |

| Дефицит микросхем | -2.2% | Глобальные производственные центры | Короткий срок (≤2 лет) |

| Соответствие кибербезопасности | -0.8% | ЕС и страны-участники UNECE | Средний срок (2-4 года) |

| Гарантийные проблемы | -1.1% | Северная Америка, глобальные рынки GM | Средний срок (2-4 года |

| Источник: Mordor Intelligence | |||

Высокая стоимость и сложность

Автоматические коробки передач требуют заметных ценовых премий, которые удерживают 61% покупателей Индии в механических сегментах. Многоскоростные 8- и 10-скоростные конструкции добавляют электронные блоки клапанов и сложную гидравлику, сужая пул сервисных мастерских, готовых к обслуживанию, и повышая общую стоимость владения. Усилия по локализации поставщиков, таких как Aisin, облегчают импортные пошлины, но не могут полностью стереть различия в стоимости материалов, ограничивая принятие на рынке автомобильных трансмиссий

Дефицит полупроводников

Автомобильные модули управления, построенные на зрелых 28-нм узлах, все еще сталкиваются со сжатием мощностей литейных заводов, поскольку литейные предприятия предпочитают чипы для ИИ. Перебои в работе кварцевых рудников в Северной Каролине приостановили критический поток сырья, в то время как General Motors сообщила о заказах клапанов трансмиссии, растягивающихся до семи месяцев в 2024 году[4]"Дефицит кварца омрачает поставки чипов," Пол Олбрайт, CNBC, cnbc.com. Хотя нормализация поставок ожидается в 2025 году, дополнительные буферные запасы повышают оборотный капитал, завышая цены за единицу

Сегментный анализ

По типу трансмиссии: Автоматы доминируют, несмотря на давление электрификации

Автоматические агрегаты захватили 46,24% доли рынка автомобильных трансмиссий в 2024 году. Ориентированные на производительность двухдисковые варианты, которые сейчас развиваются со среднегодовым темпом роста 3,79%, привлекают как премиальные седаны, так и компакты развивающихся рынков, укрепляя устойчивость сегмента. Логика переключения передач на основе ИИ, способность переключения передач и блокировочные гидротрансформаторы лежат в основе этих достижений в условиях растущих регулирований по топливной экономичности.

Электромобильность создает скорее дизайнерские повороты, чем экзистенциальные угрозы. Многоскоростные коробки для электрических коммерческих грузовиков, такие как 4-скоростная Eaton, показывают, что повышение эффективности оправдывает дополнительную массу, когда критична полезная нагрузка или способность преодолевать подъемы. Размер рынка автомобильных трансмиссий для автоматических платформ поэтому сохранится, поскольку производители оригинального оборудования сочетают механическое усовершенствование с программными обновлениями, которые открывают послепродажные улучшения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу топлива: Доминирование бензина оспаривается ускорением гибридов

Бензиновые силовые агрегаты удерживали 61,91% дохода в 2024 году, однако гибриды растут со среднегодовым темпом роста 13,27%, самым высоким на рынке автомобильных трансмиссий. Регуляторы в Таиланде и Индонезии сократили акцизные и НДС ставки для квалифицированных гибридов, стимулируя производителей оригинального оборудования включать специализированные гибридные трансмиссии в региональные линейки.

Аккумуляторные электрические транспортные средства полагаются в основном на односкоростные редукторы, но исследования предполагают, что многоскоростные электроприводы могли бы увеличить дальность на шоссе. Между тем, дизель остается укоренившимся в тяжелых автопарках, где требования к крутящему моменту требуют надежных наборов передач. Размер рынка автомобильных трансмиссий для гибридных систем будет продолжать расширяться, поскольку зарядная инфраструктура созревает неравномерно по странам.

По типу транспортного средства: Коммерческие транспортные средства движут инновации трансмиссий

Легковые автомобили генерировали 68,72% продаж 2024 года, однако средние и тяжелые коммерческие транспортные средства готовы продемонстрировать среднегодовой темп роста 13,56% до 2030 года, опережая все другие категории. Операторы автопарков отдают предпочтение автоматизированным механическим и многоскоростным электронным осям, которые сочетают экономию топлива с более низкими затратами на обучение водителей.

Расширение Allison на 100 миллионов долларов США в Ченнаи подчеркивает локализационные движения, направленные на удовлетворение растущего спроса в региональных грузовых рынках. Обслуживаемость, плотность крутящего момента и функции предиктивного обслуживания отличают коммерческие предложения, обеспечивая устойчивый рост доли для этого сегмента на рынке автомобильных трансмиссий.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: Гидротрансформаторы возглавляют трансформацию цепочки ценности

Гидротрансформаторы составили 31,28% дохода 2024 года. Улучшения, такие как блокировочные сцепления, интегрированные стартер-генераторы и компактные статоры, обеспечивают более плавное ощущение запуска и меньшие потери скольжения, поддерживая среднегодовой темп роста 8,23%. Планетарные передачи, гидравлические элементы управления и мехатронные узлы дополняют высокоценную смесь, поскольку поставщики преследуют интегрированные модульные конструкции.

Химия жидкостей развивается в тандеме. Автоматические трансмиссионные жидкости следующего поколения решают вопросы совместимости с медью, более низкой проводимости и более высоких тепловых нагрузок, требуемых в электрифицированных силовых агрегатах. Эти инновации укрепляют рост на уровне компонентов на рынке автомобильных трансмиссий.

Географический анализ

Азиатско-Тихоокеанский регион остается крупнейшим вкладчиком в рынок автомобильных трансмиссий, поддерживаемым масштабом Китая и локализационным толчком Индии в рамках программы 'Сделано в Индии'. ZF нацелено на повышение своей доли региональных продаж до 30% к 2030 году, поддерживаемое более чем 50 заводами и техническими центрами в Китае [5]"ZF удваивает ставку на Китай для мобильности следующего поколения", ZF Friedrichshafen AG, zf.com.

Южная Америка демонстрирует самый быстрый рост со среднегодовым темпом роста 13,24% до 2030 года. Налоговая реформа Аргентины сократила цены на автомобили среднего класса до 20%, улучшив доступность и стимулируя принятие автоматов. Восемь сборочных заводов Колумбии и установившаяся база поставок Бразилии подчеркивают расширяющийся производственный отпечаток региона, даже когда валютная волатильность и политический риск сдерживают решения о капитальных расходах.

Северная Америка и Европа демонстрируют стабильные объемы, но высокую технологическую текучесть. Цели EPA по парниковым газам и правила кибербезопасности UNECE R155 повышают спрос на модули управления следующего поколения и программно-дружественное оборудование, удерживая рынок автомобильных трансмиссий сосредоточенным на премиальных улучшениях. Ближний Восток и Африка предлагают долгосрочный потенциал роста, связанный с урбанизацией и модернизацией автопарков, хотя низкие текущие уровни моторизации откладывают ближайший масштаб.

Конкурентная среда

Рынок автомобильных трансмиссий умеренно концентрирован, поскольку традиционные поставщики активно инвестируют для защиты своей доли от ветров электрификации. ZF Friedrichshafen продемонстрировала продажи на 46,6 млрд евро в 2023 году и вложила 3,5 млрд евро в исследования и разработки. Aisin использует гибридные программы Toyota для получения контрактов АСЕАН. BorgWarner увеличила доходы от электронных продуктов на 47% в годовом выражении и заключила сделки по двухдисковым трансмиссиям с китайскими автопроизводителями, демонстрируя силу диверсифицированного портфеля.

Программно-определяемые силовые агрегаты перерисовывают конкурентные границы. 97%-ное сжатие дельта-обновлений HARMAN демонстрирует, как технологические фирмы захватывают доходы жизненного цикла и помогают производителям оригинального оборудования компенсировать сокращающиеся аппаратные маржи. Патентные заявки, такие как система предиктивного управления крутящим моментом GM, показывают, что действующие игроки входят в программную арену для защиты интеллектуальной собственности. Будущие победители будут сочетать механическую родословную с гибкими программными дорожными картами, обеспечивая развитие рынка автомобильных трансмиссий к связанным, самооптимизирующимся системам.

Стратегические перестройки продолжаются. Вложение ZF в размере 500 миллионов долларов США в Южной Каролине добавляет производственные мощности для трансмиссий PHEV для североамериканских и экспортных моделей. Allison удваивает производство в Ченнаи для обслуживания растущего регионального спроса на грузовики, а модульная линейка Element от Ricardo предлагает производителям оригинального оборудования экономически эффективные электрифицированные варианты. Партнерства между поставщиками первого уровня и фирмами Силиконовой долины ускоряются, поскольку алгоритмическая оптимизация переключения передач и облачная диагностика становятся основными дифференциаторами.

Лидеры отрасли автомобильных автоматических трансмиссий

-

Aisin Seiki Co., Ltd.

-

ZF Friedrichshafen AG

-

JATCO Ltd.

-

Hyundai Transys

-

BorgWarner Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Май 2025: ZF Friedrichshafen обязалась выделить 500 миллионов долларов США на расширение своего завода в Грей Корт, Южная Каролина, для трансмиссий 8HP Gen4 PHEV, создав 400 рабочих мест и обеспечив полностью электрические диапазоны свыше 75 миль.

- Февраль 2025: Allison Transmission представила расширение своей фабрики в Ченнаи на 100 миллионов долларов США для удвоения мощности полностью автоматических грузовых трансмиссий.

- Октябрь 2024: Magna International представила свою двухдисковую трансмиссию Eco (DCT Eco). Система трансмиссии отвечает требованиям европейских производителей оригинального оборудования для поддержки перехода от двигателей внутреннего сгорания к гибридным силовым агрегатам.

Область отчета о глобальном рынке автомобильных автоматических трансмиссий

Рынок систем автомобильных автоматических трансмиссий был сегментирован по типу, типу топлива, типу транспортного средства и географии. Отчет предлагает размер рынка и прогноз для рынка автомобильных автоматических трансмиссий в стоимостном выражении (млрд долларов США) для всех вышеупомянутых сегментов.

Рынок сегментирован по типу: автоматическая трансмиссия/гидротрансформатор, автоматизированная механическая трансмиссия, вариаторная трансмиссия и двухдисковая трансмиссия.

По типу топлива рынок сегментирован как бензин, дизель и гибрид

По типу транспортного средства рынок сегментирован как легковые автомобили, легкие коммерческие транспортные средства и тяжелые коммерческие транспортные средства.

По географии рынок сегментирован как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка.

| Автоматическая (AT)/Гидротрансформатор |

| Автоматизированная механическая (AMT) |

| Вариаторная (CVT) |

| Двухдисковая (DCT) |

| Бензин |

| Дизель |

| Гибридно-электрическая |

| Аккумуляторно-электрическая (односкоростной электропривод) |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Средние и тяжелые коммерческие транспортные средства |

| Гидротрансформатор |

| Планетарная передача |

| Гидравлические и мехатронные элементы управления |

| Трансмиссионная жидкость |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу трансмиссии | Автоматическая (AT)/Гидротрансформатор | |

| Автоматизированная механическая (AMT) | ||

| Вариаторная (CVT) | ||

| Двухдисковая (DCT) | ||

| По типу топлива | Бензин | |

| Дизель | ||

| Гибридно-электрическая | ||

| Аккумуляторно-электрическая (односкоростной электропривод) | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые коммерческие транспортные средства | ||

| По компонентам | Гидротрансформатор | |

| Планетарная передача | ||

| Гидравлические и мехатронные элементы управления | ||

| Трансмиссионная жидкость | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка автомобильных трансмиссий?

Рынок стоит 106,57 млрд долларов США в 2025 году и, по прогнозам, достигнет 156,7 млрд долларов США к 2030 году.

Какой тип трансмиссии лидирует в глобальных продажах?

Автоматические трансмиссии лидируют с 46,24% дохода 2024 года, отражая широкое использование как в легковых автомобилях, так и в легких грузовиках.

Какой топливный сегмент растет быстрее всего на рынке автомобильных трансмиссий?

Гибридно-электрические транспортные средства развиваются со среднегодовым темпом роста 13,27% до 2030 года, опережая бензиновые и дизельные применения.

Почему беспроводные обновления важны для трансмиссий?

Модули управления с поддержкой OTA сокращают время простоя обслуживания, снижают расходы на передачу данных на 97% и открывают повторяющиеся потоки доходов от программного обеспечения.

Как более жесткие правила CO₂ повлияют на конструкцию трансмиссии?

Регулирования, призывающие к 50%-ному сокращению среднего выброса автопарка к 2032 году, ускоряют принятие высокоэффективных автоматов, двухдисковых систем и специализированных гибридных трансмиссий.

Последнее обновление страницы: