Размер и доля рынка автомобильных и транспортных коннекторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 15.02 Миллиардов долларов США |

| Размер Рынка (2030) | 18.91 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.76% CAGR |

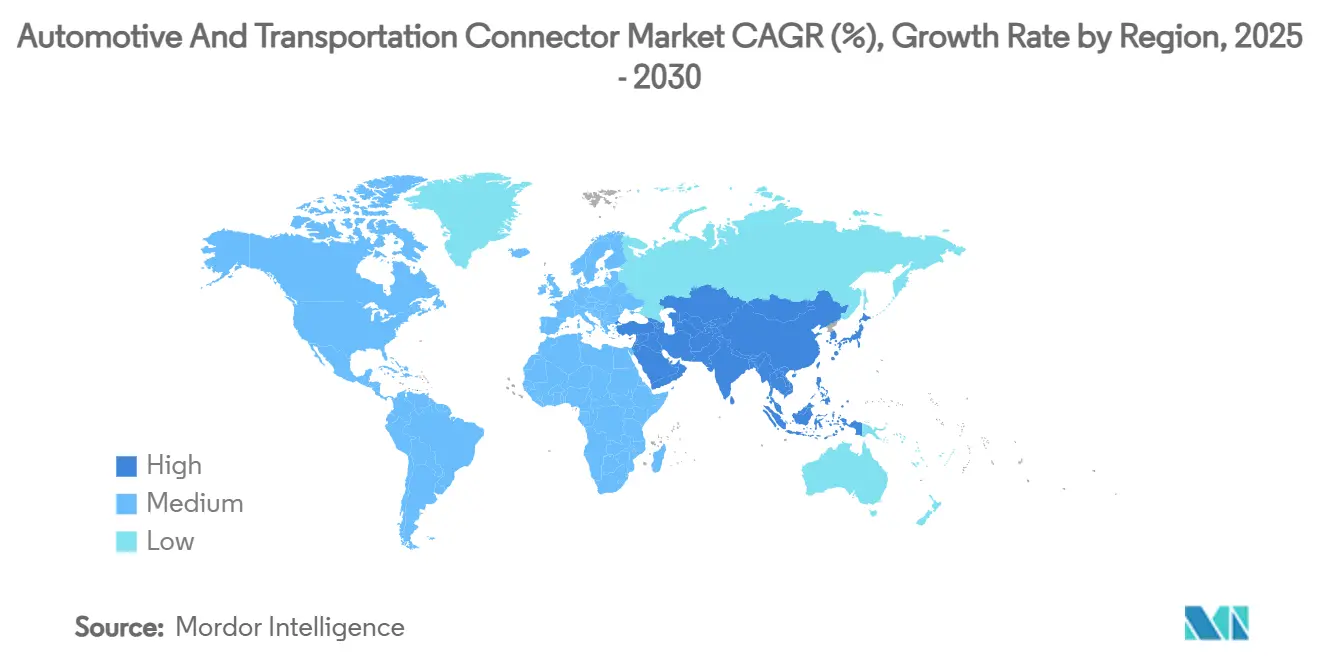

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

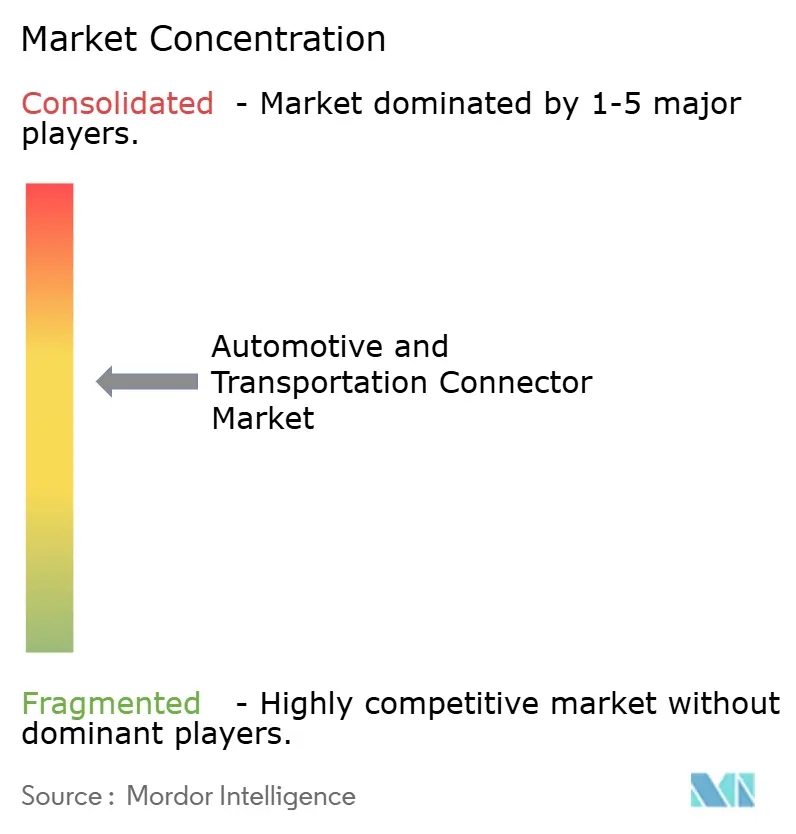

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных и транспортных коннекторов от Mordor Intelligence

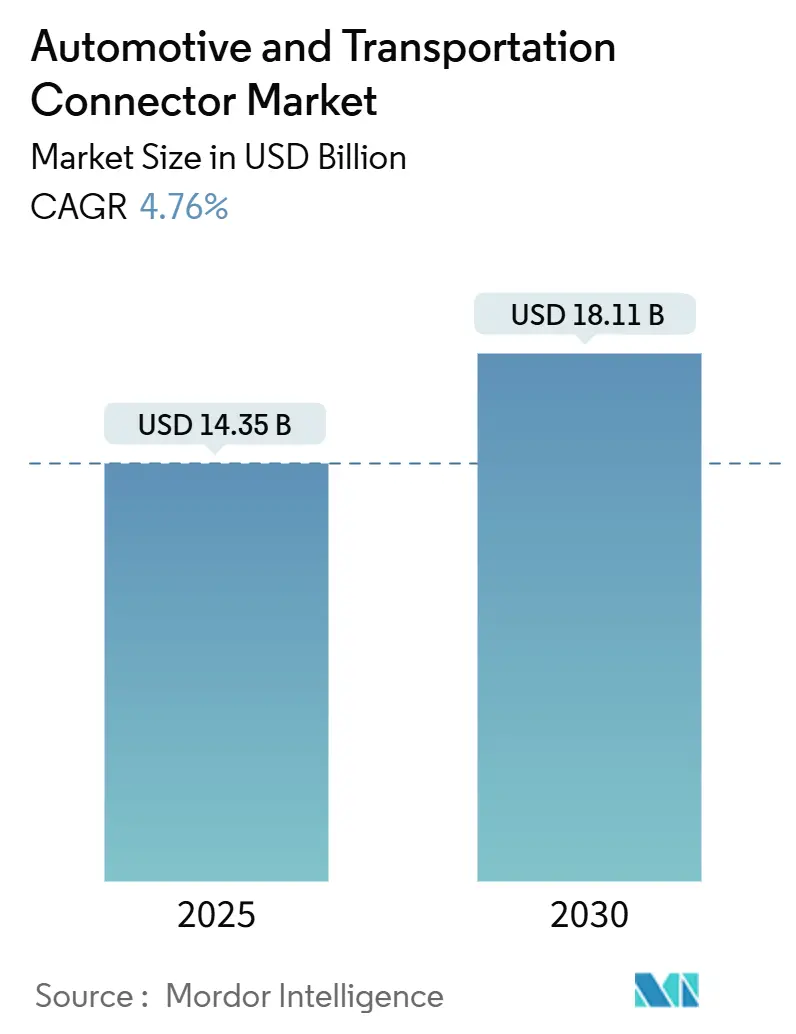

Размер рынка автомобильных и транспортных коннекторов составляет $14,35 млрд в 2025 году и демонстрирует CAGR 4,76%, что поднимет выручку до $18,11 млрд к 2030 году. Рост теперь зависит не столько от объема единиц, сколько от сложности конструкции, которая поддерживает высоковольтные электрифицированные силовые агрегаты, многогигабитный обмен данными для автономного вождения и быстро развивающиеся глобальные режимы соответствия требованиям. Спрос разделяется между устаревшими форматами провод-плата, которые закрепляют зрелые жгуты проводки кузова, и современными высокоплотными интерфейсами, необходимыми для зональных архитектур транспортных средств. Переход автопроизводителей к платформам, определяемым программным обеспечением, сохраняет фокус на производительности скорости передачи данных, в то время как политика снабжения, формируемая геополитическими проблемами, заставляет инженеров-конструкторов квалифицировать несколько региональных баз снабжения. Эти противоречивые течения увеличивают расходы на разработку высоконадежных уплотнений, электромагнитного экранирования и термического управления, позволяя поставщикам, которые овладевают этими дисциплинами, захватывать несоразмерную ценность на транспортное средство.

Ключевые выводы отчета

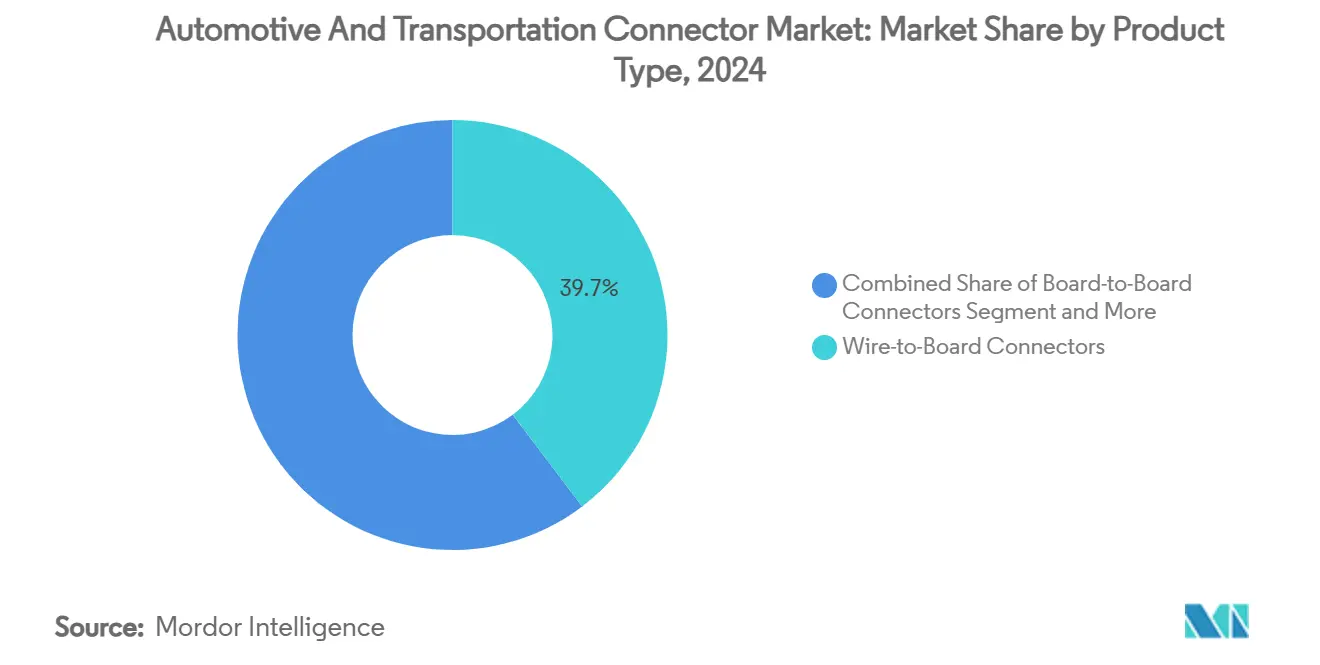

- По типу продукта решения провод-плата лидировали с 39,66% доли рынка автомобильных и транспортных коннекторов в 2024 году, тогда как высоковольтные/EV интерфейсы прогнозируются к расширению с CAGR 9,45% до 2030 года.

- По применению проводка кузова и распределение энергии занимали 38,25% доли размера рынка автомобильных и транспортных коннекторов в 2024 году, в то время как электроника продвинутых систем помощи водителю/автономных систем прогнозируется к росту с CAGR 12,23%.

- По типу транспортного средства легковые автомобили доминировали с 47,91% долей выручки в 2024 году; легкие коммерческие транспортные средства демонстрируют самый быстрый ожидаемый CAGR 7,02% до 2030 года.

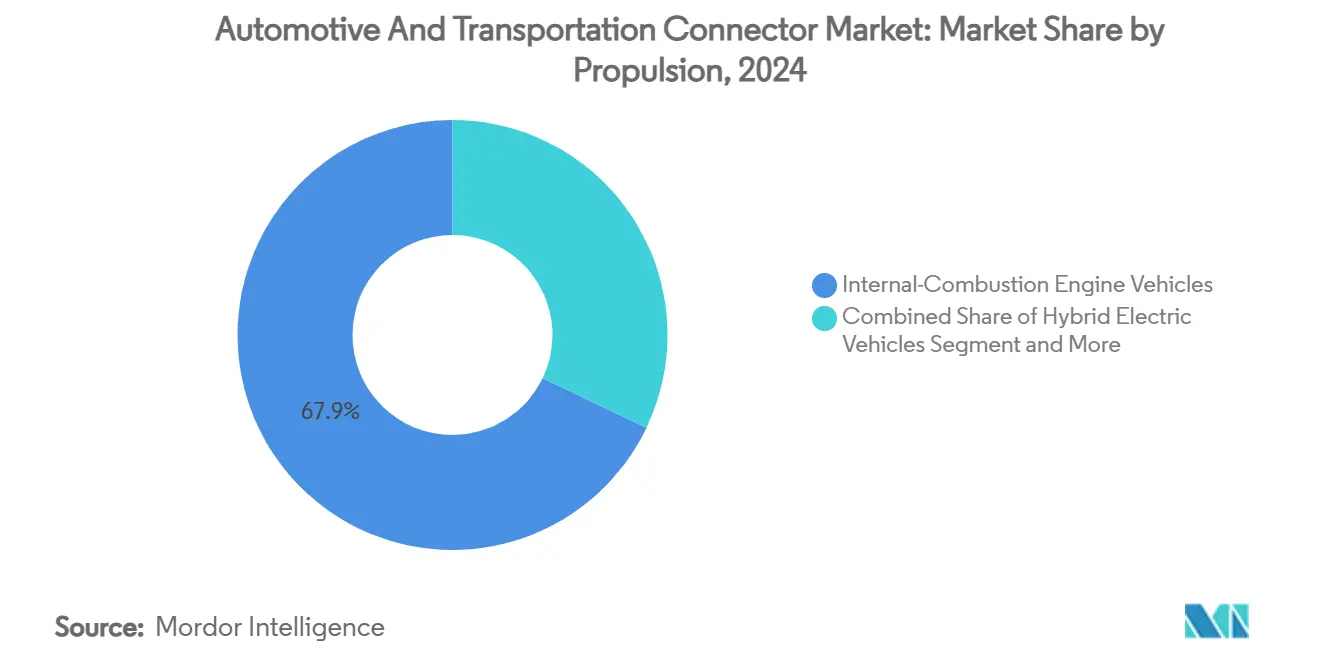

- По типу двигателя платформы внутреннего сгорания сохранили долю 67,88% в 2024 году, однако аккумуляторные электромобили будут расти с CAGR 7,13%.

- По каналу продаж маршрут OEM командовал 87,55% поставок 2024 года, хотя послепродажный бизнес растет с CAGR 7,32% на спросе на модернизацию.

- По географии Азиатско-Тихоокеанский регион захватил 45,31% выручки 2024 года и продвигается с CAGR 5,12%, подпитываемый масштабом производства китайских электромобилей.

Тенденции и понимание глобального рынка автомобильных и транспортных коннекторов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Всплеск электрификации стимулирует спрос на высоковольтные коннекторы | +1.2% | Глобально, во главе с АТЭС и Европой | Средний срок (2-4 года) |

| ADAS и информационно-развлекательные системы движут высокоскоростными коннекторами данных | +0.9% | Северная Америка и премиум-модели ЕС; расширение в АТЭС | Краткий срок (≤ 2 лет) |

| Переход к зональным E/E увеличивает высокоплотные коннекторы краев плат | +0.8% | Глобальные премиум OEM | Средний срок (2-4 года) |

| ISO 26262 и UN R155 повышают требования к надежности | +0.6% | Глобально с более строгим применением в ЕС и Северной Америке | Долгий срок (≥ 4 лет) |

| Миграция гигабитного Ethernet и FAKRA-Mini коаксиала | +0.5% | Глобально, рано в премиум транспортных средствах | Краткий срок (≤ 2 лет) |

| Возникающие 48 В подсистемы в ICE транспортных средствах | +0.4% | Глобально, быстрее всего в Европе | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск электрификации стимулирует спрос на высоковольтные коннекторы

Электромобили требуют почти в три раза больше меди, чем сопоставимые модели внутреннего сгорания, движущие параллельный скачок в силе тока коннектора и дисциплине конструкции ползучести. Ассортимент AMP+ от TE Connectivity уже поддерживает архитектуры 800 В, используя безопасные для прикосновения корпуса и оптимизированные пути изоляции, которые выдерживают зарядные токи выше 350 А [1]"Системы высоковольтных соединений AMP+," TE Connectivity, te.com. Сборки коннекторов с погружным охлаждением появляются по мере роста токов, обеспечивая тепловые пределы во время сеансов сверхбыстрой зарядки. Поставщики, способные сбалансировать диэлектрическую прочность, вибростойкость и автоматизированную изготавливаемость, получают статус предпочтительного источника среди глобальных программ EV.

Интеграция ADAS и информационно-развлекательных систем движет высокоскоростными коннекторами данных

Автономные прототипы генерируют более 4 ТБ данных в день, диктуя системы коннекторов, которые выдерживают высокую вибрацию при передаче сигналов 20 ГГц при потерях вставки менее 1 дБ. Миниатюрное коаксиальное семейство H-MTD от Aptiv соответствует требованиям 56 Гбит/с в герметичном автомобильном корпусе, сокращая занимаемую площадь по сравнению с устаревшими конструкциями FAKRA. Переходы Ethernet, такие как 1000BASE-T1, упрощают жгуты проводов до одной витой пары, поддерживая цели снижения веса на премиум транспортных средствах. Надежная производительность EMI коннектора напрямую формирует точность слияния датчиков на основе камеры, которая лежит в основе автономности уровня 3.

Переход к зональным архитектурам увеличивает высокоплотные коннекторы краев плат

Консолидированные зональные контроллеры сокращают длину жгута до 85% и требуют коннекторов краев плат, которые комбинируют питание, данные и сигнал в штабелируемых массивах. Гибридная система MX-DaSH от Molex иллюстрирует тренд, встраивая дифференциальные пары 20 Гбит/с наряду с силовыми лезвиями 50 А в компактном корпусе, который поддерживает автоматизированную вставку [2]"Гибридные коннекторы MX-DaSH," Molex, molex.com. Поставщики, предлагающие такие многофункциональные блоки, повышают свое содержание на транспортное средство и помогают OEM переходить к централизованным вычислениям.

Соответствие критичной безопасности повышает потребности в надежности

ISO 26262 требует количественного доказательства того, что аппаратное обеспечение коннектора не может поставить под угрозу цели функциональной безопасности, заставляя поставщиков демонстрировать однозначные показатели FIT в течение 15-летнего срока службы. UN R155 добавляет обязательства кибербезопасности, поэтому корпус теперь интегрирует защищенные от несанкционированного доступа уплотнения и безопасные задние оболочки, которые сопротивляются зондированию. Публикация ISO/PAS 8800 в 2024 году расширяет надзор на мониторинг состояния с поддержкой ИИ, заставляя производителей коннекторов встраивать диагностические схемы, которые могут сигнализировать о тепловом старении до появления сбоев.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на медь увеличивает затраты BOM | -0.8% | Глобально, сильнее всего в чувствительных к стоимости регионах | Краткий срок (≤ 2 лет) |

| Мандаты местного снабжения ограничивают низкозатратные закупки | -0.6% | Северная Америка, ЕС и Китай | Средний срок (2-4 года) |

| Отзывы от сбоев уплотнений или обжима коннекторов | -0.4% | Глобально со строгим надзором развитых рынков | Средний срок (2-4 года) |

| Растущие беспроводные узлы датчиков в транспортных средствах сокращают проводные порты | -0.3% | Глобально, раньше всего в премиум моделях | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на медь увеличивает затраты BOM

Глобальное предложение меди отстает от спроса на электрификацию, и Геологическая служба США отмечает, что снижающиеся сорта руды поднимают затраты на добычу, способствуя колебаниям цен, которые в среднем составили $8 490 за тонну в 2024 году. Спецификации материалов коннекторов поэтому индексируются чаще, и инженерные команды тестируют алюминиевые сплавы для некритичных силовых штырей, даже хотя проводимость остается ниже. Переработка теперь покрывает 32% мирового потребления меди, но ограничения чистоты автомобильного класса все еще ограничивают практику [3]"Прогноз спроса на сырьевые товары 2040," UNCTAD, unctad.org.

Мандаты местного снабжения ограничивают гибкость закупок

Правила национальной безопасности теперь заставляют автопроизводителей регионализировать снабжение электроникой, подрывая давние стратегии арбитража затрат. Правило подключенных транспортных средств США запрещает системы подключения, которые происходят из Китая или России, начиная с модельного года 2027, обязывая производителей предоставлять полные досье отслеживаемости и реструктурировать отпечатки закупок. Китай уже требует 25% местного содержания чипов к 2025 году, в то время как Тайвань применяет минимальные пороги внутренней стоимости, которые повышают затраты на компоненты. Эти перекрывающиеся мандаты фрагментируют сети снабжения, умножают затраты на квалификацию и инвентарь и сокращают конкурентные пулы участников торгов, давя на маржи коннекторов даже когда программное обеспечение отслеживания соответствия и протоколы аудита добавляют накладные расходы.

Сегментный анализ

По типу продукта: высоковольтные интерфейсы опережают устаревшие форматы

Конструкции провод-плата сохранили 39,66% выручки 2024 года, подтверждая их вечную роль в панелях приборов, однако рынок автомобильных и транспортных коннекторов теперь направляет основные НИОКР в сторону высоковольтных сборок, которые будут расти с CAGR 9,45% до 2030 года. Категория высокого тока выигрывает от инверторов карбида кремния, работающих на 800 В, которые требуют усиленных зазоров ползучести и штырей с жидкостным охлаждением. RF и коаксиальные коннекторы также получают обновленную актуальность по мере увеличения количества радаров и камер. Поставщики, такие как JAE, включают электромагнитные замки и экстренное размыкание в 200 А вилках CHAdeMO для удовлетворения глобальных кодексов безопасности.

Стандартная упаковка ECU все еще опирается на мезонинные платформы плата-плата, но зональное оборудование поднимает плотность свыше 120 штырей на дюйм. Гибридные корпуса, которые смешивают сигнал и лезвия 50 А внутри одного заголовка, сокращают количество SKU и упрощают автоматизированную установку и размещение. В результате интеграторы модулей теперь рассматривают коннектор как функциональную подсистему, а не как товарную точку крепления, поддерживая премиальное ценообразование внутри рынка автомобильных и транспортных коннекторов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: домены, ориентированные на данные, захватывают долю бюджета

Проводка кузова и распределение энергии командовали 38,25% расходов 2024 года, однако электроника ADAS и автономных систем зарегистрирует CAGR 12,23% по мере интенсификации распространения датчиков камер, радаров и лидаров. Этот восходящий тренд позиционирует подключение ADAS как самый быстрый путь к расширению маржи для специализированных поставщиков. Платформы развлечений в кабине следуют близко, потому что иммерсивные дисплеи и обновления по воздуху нуждаются в многогигабитных магистралях.

Размер рынка автомобильных и транспортных коннекторов для систем силового агрегата и батарей проектируется к росту в тандеме с ростом единиц EV, открывая пространство для экономии масштаба на экранированных высоковольтных интерфейсах. Тем временем модули безопасности-охраны интегрируют избыточные силовые штыри в одном корпусе, ограничивая пространственные накладные расходы при соблюдении требований диагностики ISO 26262.

По типу транспортного средства: легковые автомобили закрепляют спектр спроса

Легковые автомобили составили наибольшую долю выручки в 2024 году, поставив 47,91%, и ожидается, что будут расти с CAGR 6,16% в течение прогнозного периода. Однако сегмент легких коммерческих транспортных средств (LCV) прогнозируется как самый быстрорастущий с CAGR 7,02%. Коммерческие флоты все больше принимают планирование технического обслуживания с поддержкой телематики, что увеличивает содержание коннекторов на транспортное средство, особенно когда операторы флота начинают пилотировать автономное взводное движение. В Индии и Юго-Восточной Азии электрификация двухколесного транспорта движет спросом на миниатюрные батарейные коннекторы, способные выдерживать интенсивные условия муссонов.

Легкие коммерческие фургоны, особенно в доставке последней мили, видят увеличение количества коннекторов, поскольку охлаждаемые грузы требуют независимых силовых петель 48 В. Тем временем тяжелые коммерческие транспортные средства принимают резервные магистрали 2-проводного Ethernet для обеспечения отказоустойчивого управления системами рулевого управления и торможения, дополнительно расширяя рынок автомобильных и транспортных коннекторов за пределы традиционных применений легковых транспортных средств.

По двигателю: требования к двухтрековому портфелю интенсифицируются

Предложения внутреннего сгорания сохранили долю 67,88% в 2024 году, поэтому дорожные карты коннекторов должны поддерживать как устаревшие сети 12 В, так и дополнения мягких гибридов 48 В. Доля рынка автомобильных и транспортных коннекторов для аккумуляторных электрических трансмиссий будет расти с CAGR 7,13%, ускоряя объемы единиц, продвигая поставки высоковольтных штырей. Гибридные и подключаемые гибридные варианты требуют двойных силовых доменов, увеличивая количество интерфейсов на 30-40% по сравнению с чистым ICE.

Поставщики коннекторов хеджируют неопределенность двигателя модуляризацией геометрии контактов, чтобы общие корпуса могли менять между лезвиями 400 В и 800 В. Эта гибкость сокращает затраты на переоснащение и позиционирует поставщиков для обслуживания нескольких планов циклов OEM независимо от микса двигателей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: интеграция OEM доминирует, но нарастает импульс послепродажного обслуживания

Маршрут OEM поглотил 87,55% заказов 2024 года, потому что коннекторы должны быть зафиксированы во время финальной сборки; тем не менее, CAGR послепродажного обслуживания 7,32% демонстрирует растущие модернизации электрификации транспортных средств и обновления информационно-развлекательных систем. Программы стандартизации, такие как семейство низковольтных коннекторов Tesla, упрощают диагностику в сервисном отсеке, поощряя дистрибьюторов складировать детали автомобильного класса для сетей ремонта столкновений.

Дома компонентов, такие как Mouser, теперь носят герметичные заголовки, рассчитанные на от -40 °C до 125 °C, и перекрестно ссылаются на них в сервисных руководствах, декодированных по VIN, позволяя независимым гаражам участвовать в циклах обновления технологий. Тренд расширяет экспозицию для брендов коннекторов второго уровня, иначе отсутствующих из списков номинации OEM, расширяя рынок автомобильных и транспортных коннекторов.

Географический анализ

Азиатско-Тихоокеанский регион внес 45,31% выручки 2024 года, отражая его позицию как крупнейшего в мире узла сборки транспортных средств и самого быстрорастущего кластера электрической мобильности. Китайские OEM генерируют концентрированный спрос на высоковольтные коннекторы и коннекторы управления батареями, в то время как Япония и Корея поставляют прецизионные форматы плата-плата и коаксиальные для глобальных премиум торговых марок. Выпуск легковых автомобилей в Индонезии в размере 1,4 млн единиц в 2024 году подчеркнул подъем Юго-Восточной Азии как вторичной производственной базы, которая стимулирует местную оснастку коннекторов даже когда правила снабжения США ужесточают пути квалификации для деталей китайского производства.

Северная Америка поддерживает спрос на премиум-грузовики, который благоприятствует герметичным круглым силовым коннекторам, рассчитанным сверх IP68. Закон о снижении инфляции направляет стимулы в отечественные батарейные заводы, стимулируя локализованное снабжение высоковольтных терминалов. Канадский выпуск меди в размере 508 250 тонн в 2024 году укрепляет доступность сырьевых материалов для региональных штамповочных операций, которые хеджируют ценовые шоки. Производители коннекторов также сталкиваются с предстоящими правилами содержания США, запланированными на 2027 год, которые запрещают китайские телематические модули, ускоряя квалификации двойного источника.

Европа сочетает продвинутое производство EV с ценовым давлением от растущего импорта. Германия построила 1,35 млн электромобилей в 2024 году, однако производители ЕС потеряли 53 669 рабочих мест в том же году. Стратегический диалог Европейской комиссии направляет средства Horizon в совместимые сети 10BASE-T1S для сокращения веса жгута, в то время как проекты Ближнего Востока и Африки используют инвестиции в умные города Залива и экспортные контракты Южной Африки. Обещание Великобритании снизить промышленные тарифы на электроэнергию на 25% с 2027 года нацелено на восстановление конкурентоспособности штамповки коннекторов.

Конкурентная среда

Отраслевая концентрация ускорилась, и преимущества масштаба в автоматизированном обжиме и формовке полимеров лежат в основе продолжающейся активности поглощений. TE Connectivity и Amphenol расширили охват через более чем $3,2 млрд в объединенных поглощениях, которые принесли на борт знания термического управления и волоконно-оптики. Molex преследует лидерство зональных архитектур через гибридные коннекторы MX-DaSH, связывающие пары 20 Гбит/с с силовыми лезвиями 50 А.

Aptiv отделяет свое обычное подразделение проводки, чтобы заострить фокус на модулях, ориентированных на данные. Автоматизированные наборы валидации обжима Komax сокращают показатели дефектов жгута до одного на десять миллионов обжимов, соответствуя мандатам нулевого PPM. Бесконтактные индуктивные коннекторы остаются развивающейся нишей, но пилотные развертывания на станциях замены батарей указывают на будущий случай использования мобильности, который мог бы разрушить традиционные потоки доходов механических штырей.

Ценовая конкуренция интенсифицируется для товарных корпусов провод-провод, однако технологические скачки в сборках краев плат и коаксиальных предоставляют ведущим фирмам двузначные операционные маржи. Поставщики, которые овладевают отслеживаемостью цепи поставок и производством регион-за-регион, готовы выиграть дополнительную долю, поскольку геополитическое давление локализует снабжение внутри рынка автомобильных и транспортных коннекторов.

Лидеры отрасли автомобильных и транспортных коннекторов

-

Yazaki Corporation

-

TE Connectivity

-

Aptiv PLC

-

Molex (Koch Industries)

-

Sumitomo Electric Industries

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Hirose запустила серию AU1 экранированных коннекторов USB-Type-C, построенных по протоколам вибрации и тепла USCAR-2 и USCAR-30, рассчитанных на 105 °C.

- Май 2025: Kel Corporation и Iriso Electronics сотрудничали в совместной разработке компактных коаксиальных коннекторов 9 ГГц для модулей AD/ADAS, с массовым производством, запланированным на конец 2025 года.

- Июль 2024: Leoni представила портфель кабелей LIMEVERSE, который использует 100% перерабатываемую изоляцию и сокращает воплощенный CO₂ до 50%.

- Май 2024: Molex представила гибридные коннекторы MX-DaSH, которые объединяют питание, сигнал и высокоскоростные данные для зональных архитектур.

Область глобального отчета по рынку автомобильных и транспортных коннекторов

Отчет по рынку автомобильных и транспортных коннекторов содержит последние тенденции и технологические разработки на рынке, спрос по типу продукта, типу применения, географическому анализу и доле основных игроков по всему миру

| Коннекторы провод-плата |

| Коннекторы плата-плата |

| Коннекторы провод-провод |

| Высоковольтные/EV коннекторы |

| RF и коаксиальные коннекторы |

| Модульные/гибридные коннекторы |

| Безопасность и охрана |

| Проводка кузова и распределение энергии |

| Кабина, подключение и развлечения (CCE) |

| Системы силового агрегата и батарей |

| Продвинутая помощь водителю/автономные |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Средние и тяжелые коммерческие транспортные средства |

| Двухколесный транспорт |

| Транспортные средства с двигателем внутреннего сгорания |

| Гибридные электрические транспортные средства |

| Подключаемые гибридные электрические транспортные средства |

| Аккумуляторные электрические транспортные средства |

| OEM |

| Послепродажное обслуживание |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Остальная Азия-Тихий океан | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Египет | |

| Турция | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Коннекторы провод-плата | |

| Коннекторы плата-плата | ||

| Коннекторы провод-провод | ||

| Высоковольтные/EV коннекторы | ||

| RF и коаксиальные коннекторы | ||

| Модульные/гибридные коннекторы | ||

| По применению | Безопасность и охрана | |

| Проводка кузова и распределение энергии | ||

| Кабина, подключение и развлечения (CCE) | ||

| Системы силового агрегата и батарей | ||

| Продвинутая помощь водителю/автономные | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые коммерческие транспортные средства | ||

| Двухколесный транспорт | ||

| По двигателю | Транспортные средства с двигателем внутреннего сгорания | |

| Гибридные электрические транспортные средства | ||

| Подключаемые гибридные электрические транспортные средства | ||

| Аккумуляторные электрические транспортные средства | ||

| По каналу продаж | OEM | |

| Послепродажное обслуживание | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальная Азия-Тихий океан | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Египет | ||

| Турция | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка автомобильных и транспортных коннекторов?

Рынок оценивается в $14,35 млрд в 2025 году и прогнозируется достичь $18,11 млрд к 2030 году с CAGR 4,76%.

Какая категория продукта занимает наибольшую долю сегодня?

Коннекторы провод-плата составляют 39,66% выручки рынка, отражая их основополагающую роль в системах проводки кузова.

Почему высоковольтные коннекторы растут быстрее других типов?

Программы электромобилей нуждаются в архитектуре 800 В и зарядной мощности 350 А, толкая спрос на специализированные высоковольтные интерфейсы с CAGR 9,45%.

Какой регион лидирует в глобальном спросе?

Азиатско-Тихоокеанский регион захватывает 45,31% выручки благодаря масштабу EV Китая и расширяющимся производственным узлам Юго-Восточной Азии.

Последнее обновление страницы: