Размер и доля рынка автомобильных датчиков США

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 6.13 Миллиардов долларов США |

| Размер Рынка (2030) | 8.62 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.32% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных датчиков США от Mordor Intelligence

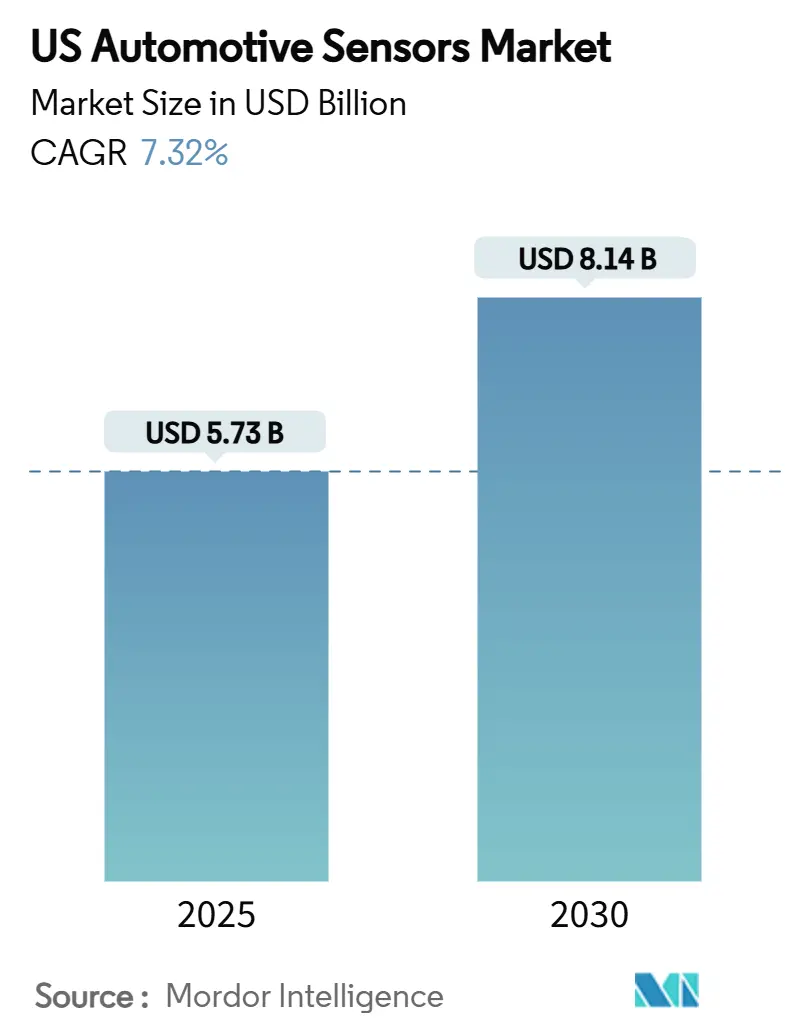

Размер рынка автомобильных датчиков США оценивается в 5,73 млрд долларов США в 2025 году и, как ожидается, достигнет 8,14 млрд долларов США к 2030 году при среднегодовом темпе роста 7,32% в течение прогнозного периода (2025-2030). Автопроизводители встраивают больше датчиков в расчете на одно транспортное средство для соблюдения требований по давлению в шинах, контролю устойчивости и автоматическому торможению. В то же время операторы автопарков внедряют насыщенную датчиками телематику для контроля страховых расходов и выбросов. Радарные, лидарные и MEMS-устройства продолжают достигать прорывов в области стоимости и производительности, предоставляя традиционным поставщикам и стартапам новые возможности для дифференциации на рынке автомобильных датчиков США.

Ключевые выводы отчета

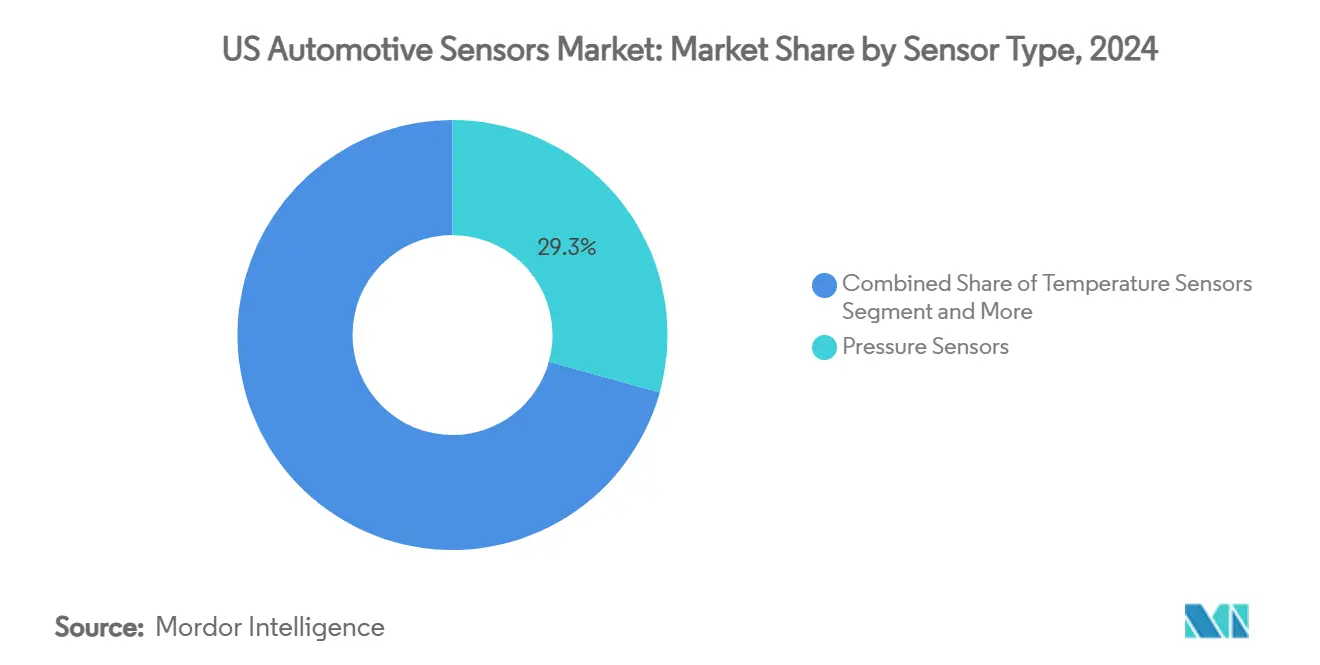

- По типу датчиков датчики давления лидировали с 29,35% доли рынка автомобильных датчиков США в 2024 году; прогнозируется, что радарные датчики будут расширяться со среднегодовым темпом роста 8,23% до 2030 года.

- По применению силовые установки составляли 36,56% выручки в 2024 году, в то время как ADAS планирует расти со среднегодовым темпом роста 8,71% до 2030 года.

- По типу транспортного средства легковые автомобили удерживали 65,23% размера рынка автомобильных датчиков США в 2024 году, а тяжелые коммерческие транспортные средства покажут самый быстрый рост со среднегодовым темпом роста 8,94%.

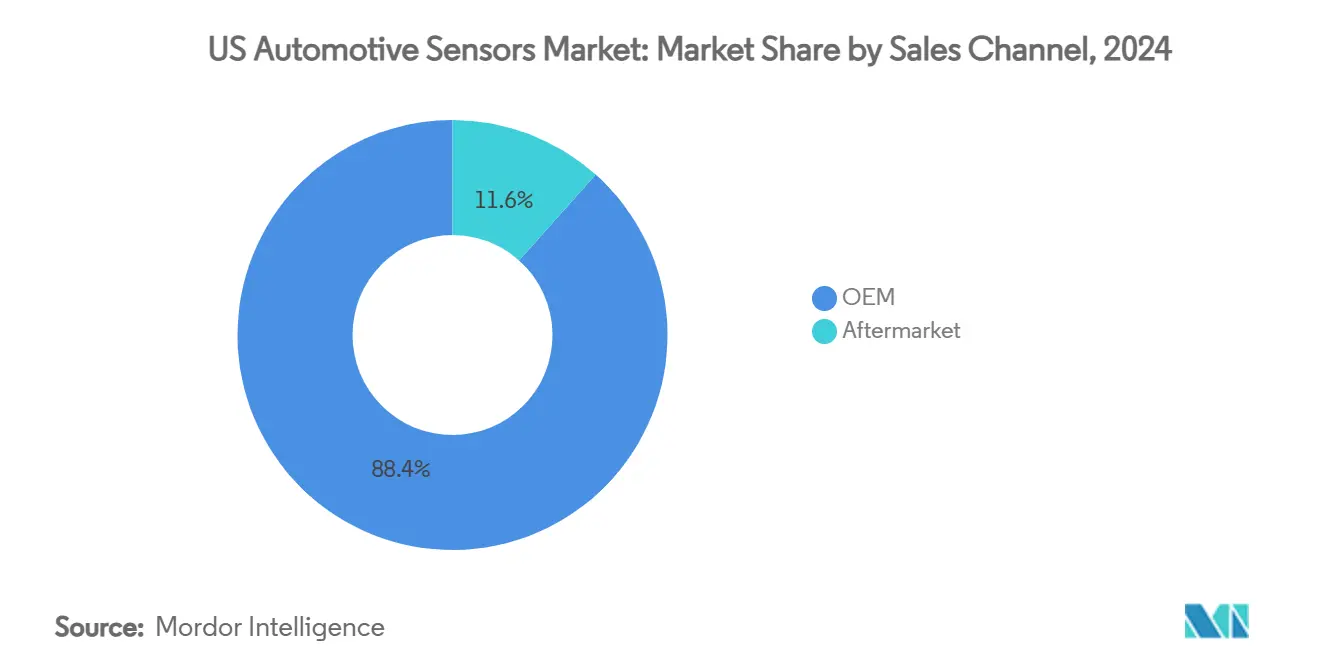

- По каналу продаж установки OEM захватили 88,46% доли в 2024 году; сегмент послепродажного обслуживания растет со среднегодовым темпом роста 9,12% по мере роста популярности модернизации.

- По типу привода силовые установки ICE сохранили долю 68,31% в течение 2024 года; сегмент аккумуляторных электромобилей растет со среднегодовым темпом роста 7,56% до 2030 года.

- По технологии датчиков устройства MEMS доминировали с долей 74,11% и также являются самой быстрорастущей категорией со среднегодовым темпом роста 7,47%.

Тенденции и аналитика рынка автомобильных датчиков США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Внедрение электромобилей увеличивает количество датчиков на транспортное средство | +2.4% | Калифорния, Вашингтон, северо-восточные штаты | Долгосрочный (≥ 4 года) |

| Федеральные обновления TPMS, ESC и NCAP | +1.8% | По всей стране, с правоприменением из Вашингтона, округ Колумбия | Среднесрочный (2-4 года) |

| Архитектуры транспортных средств, определяемых программным обеспечением | +1.5% | Технологические центры: Калифорния, Мичиган, Техас | Среднесрочный (2-4 года) |

| Закон CHIPS стимулирует береговые MEMS-фабрики | +1.2% | По всей территории США, с концентрацией в Аризоне, Техасе, Нью-Йорке | Среднесрочный (2-4 года) |

| Модернизация подключенной страховой телематики | +0.8% | Городские центры, первоначально на северо-востоке и западном побережье | Краткосрочный (≤ 2 года) |

| Цели декарбонизации автопарка | +0.6% | Корпоративные автопарки по всей стране, возглавляемые прибрежными штатами | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Закон CHIPS стимулирует береговые MEMS-фабрики

Новые федеральные гранты стоимостью 39 млрд долларов США направляют проекты вафельных фабрик в Аризону, Техас и северную часть штата Нью-Йорк, обеспечивая местный поток MEMS датчиков давления, инерциальных и магнитных датчиков, которые лежат в основе управления двигателем, аккумулятором и шасси. Rogue Valley Microdevices уже получила 6,7 млн долларов США на завод во Флориде, который почти утроит ее мощности по производству автомобильных MEMS, иллюстрируя, как небольшие литейные заводы могут масштабироваться в рамках программы. Дополнительная мощность сокращает время выполнения заказов, снижает риски доставки и поддерживает доставку точно в срок для сборочных заводов Детройта и побережья. Университеты получают исследовательские гранты, которые порождают процессы микрообработки следующего поколения, дополнительно закрепляя инновации внутри рынка автомобильных датчиков США. В совокупности эти действия повышают устойчивость и возвращают будущее производство из зарубежных фабрик.[1]"Rogue Valley Microdevices получает 6,7 млн долларов США от Закона CHIPS," Plant Services, plantservices.com

Внедрение электромобилей увеличивает количество датчиков на транспортное средство

Электрические модели интегрируют в два-три раза больше полупроводников, чем автомобили с ДВС, увеличивая стоимость датчиков к большей доле к 2030 году. Одни только системы управления батареями требуют множественных узлов температуры, тока и напряжения для предотвращения теплового разгона. Датчики положения и магнитные датчики контролируют скорость электродвигателя, в то время как устройства высоковольтной изоляции поддерживают безопасность. Правительственные налоговые льготы и гранты на зарядку от побережья к побережью ускоряют объемы поставок, поэтому поставщики масштабируют кристаллы давления и температуры на основе SiC для соответствия более суровым условиям под капотом. В результате рынок автомобильных датчиков США выигрывает от более высоких средних продажных цен даже при том, что общее производство транспортных средств остается неизменным.

Модернизация подключенной страховой телематики

Программы страхования на основе использования полагаются на акселерометры, гироскопы и модули GNSS для отслеживания стиля вождения и пробега. Поскольку прогнозируется, что подключенные автомобили составят более четырех пятых новых продаж в США в 2025 году, модернизация старых моделей с помощью plug-in телематических донглов становится обычным явлением. Независимые ремонтные мастерские видят новый доход от установки и калибровки устройств, в то время как страховщики получают усовершенствованную оценку рисков, которая может резко сократить увеличение расходов на возмещение ущерба. Этот послепродажный спрос увеличивает объемы единиц для инерциальных датчиков MEMS и шлюзов 4G/5G на рынке автомобильных датчиков США.

Архитектуры транспортных средств, определяемых программным обеспечением

Центральные зональные контроллеры теперь агрегируют данные от сотен узлов и передают обновления по воздуху. Tesla доказала, что упрощенная проводка может сократить длину и вес кабеля, и основные OEM-производители следуют этому примеру. Высокоскоростные радарные и лидарные чипы от Texas Instruments улучшают восприятие, и их программные стеки обновляемы до будущих уровней автономности без изменения аппаратного обеспечения.[2]"Пресс-релиз 15 апреля 2025," Texas Instruments, ti.com Для поставщиков это означает разработку датчиков с зашифрованной связью и детерминированной задержкой для чистого встраивания в развивающуюся основу. Этот сдвиг поддерживает рынок автомобильных датчиков США в соответствии с циклами разработки, ориентированными на облако, а не с традиционными обновлениями модельного года.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сжатие стоимости и ценовая эрозия сжимают маржу Tier-1 | -1.2% | Мичиган, Огайо, Индиана - пояс автомобилестроения | Среднесрочный (2-4 года) |

| Водный стресс поставок кремния | -0.9% | Аризона, Нью-Мексико, Техас | Долгосрочный (≥ 4 года) |

| Кибербезопасность на уровне датчиков | -0.8% | По всей стране, с регулятивным фокусом в Вашингтоне, округ Колумбия | Среднесрочный (2-4 года) |

| Надежность и калибровка в тяжелых условиях | -0.6% | Регионы экстремального климата: Аляска, пустынный юго-запад, верхний средний запад | Краткосрочный (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Ограничения водного стресса поставок кремния

Фабрики следующего поколения в Аризоне могут каждая потреблять значительные литры воды ежедневно, напрягая водоносные слои, уже находящиеся под давлением засухи. Противодействие сообщества или задержки в выдаче разрешений могут ограничить местный выпуск пластин, сужая поток автомобильных кристаллов датчиков давления и инерциальных датчиков. Для снижения риска производители устанавливают замкнутую переработку, которая восстанавливает более 70% технологической воды, но капитальные затраты удлиняют окупаемость. Продолжительная нехватка может сдержать рост рынка автомобильных датчиков США, если дополнительные участки не будут одобрены.

Сжатие стоимости и ценовая эрозия сжимают маржу Tier-1

OEM-производители инсорсируют программные и аппаратные дорожные карты, заставляя традиционных поставщиков Tier-1 снижать цены и поглощать расходы на проектирование. Аналитики ожидают, что средняя маржа поставщиков немного снизится в течение пяти лет. Более низкая прибыльность ограничивает расходы на НИОКР для новых сенсорных платформ, замедляя массовое развертывание. Некоторые американские поставщики переключаются на интеграцию и услуги по калибровке по воздуху, но широкомасштабная реструктуризация может все же подавить темпы инноваций внутри рынка автомобильных датчиков США.

Сегментный анализ

По типу датчиков: датчики давления удерживают лидерство, радар сокращает разрыв

Устройства давления обеспечили 29,35% выручки 2024 года, закрепляя применения, такие как впрыск топлива, усилитель тормозов и обязательный мониторинг давления в шинах. Размер рынка автомобильных датчиков США для устройств давления будет неуклонно расширяться в соответствии с целями топливной эффективности и выбросов. Радарные модули, хотя сегодня и меньше, будут расти со среднегодовым темпом роста 8,23% до 2030 года благодаря снижению цен на наборы микросхем 77 ГГц и давлению NCAP на добавление предупреждений о слепых зонах, лобовых столкновениях и поперечном движении. Поставщики Tier-1 теперь объединяют четырехугольный 4D радар в основные внедорожники, сигнализируя о том, что слияние датчиков переходит от премиальных к массовым сегментам.

Архитектуры миллиметровых волн второго поколения интегрируют цифровое формирование луча и усовершенствованную ИИ классификацию объектов на одном кристалле CMOS. Это сокращает спецификацию материалов и упрощает тепловой дизайн, помогая радару размыть долю ADAS только с камерами. Поставщики, которые объединяют радар с инерциальными опорными блоками, обещают высокоточную одометрию даже при блокировке GPS, создавая новые ценностные пулы в отрасли автомобильных датчиков США.[3]"Пресс-релиз 15 апреля 2025," Texas Instruments, ti.com

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: силовая установка лидирует, ADAS демонстрирует прорывной рост

Системы силовых установок составили 36,56% расходов 2024 года, охватывая датчики воздушного потока, детонации, температуры охлаждающей жидкости и аккумуляторного блока. Соблюдение правил выбросов уровня 3 поддерживает высокие ассигнования на силовые установки. В то же время функции ADAS и автономного вождения будут расширяться со среднегодовым темпом роста 8,71% до 2030 года, значительно повышая их долю в размере рынка автомобильных датчиков США. Комбинации ультразвуковых, камерных, радарных и лидарных систем обеспечивают функции уровня 2+, в то время как новый мандат NHTSA на автоматическое экстренное торможение фиксирует базовые объемы.

Для достижения целей избыточности OEM-производители указывают двойные независимые сенсорные пути для бокового и продольного управления. Это толкает общее количество полупроводников на транспортное средство за отметку в тысячу к 2029 году, закрепляя ADAS как самую быстрорастущую бюджетную линию для датчиков. Непрерывные обновления функций по воздуху дополнительно растягивают доходы жизненного цикла, поскольку спящий вычислительный резерв может быть монетизирован через годы после продажи транспортного средства.

По типу транспортного средства: легковые автомобили доминируют, тяжелые грузовики ускоряются

Легковые автомобили поглотили 65,23% поставок в 2024 году, учитывая их гораздо более высокие объемы производства. Содержание на единицу также растет в средних кроссовер-утилитах, расширяя спрос. Тяжелые коммерческие транспортные средства покажут среднегодовой темп роста 8,94%, поскольку федеральные регуляторы внедряют правила автоматического экстренного торможения и электронной стабильности для грузовиков класса 8. Растущие объемы электронной коммерции усиливают потребность в датчиках предупреждения о столкновении и мониторинга усталости. Такие мандаты повышают долю рынка автомобильных датчиков США для приложений тяжелой техники, несмотря на более медленные темпы производства.

Легкие коммерческие фургоны выигрывают от роста доставки последней мили и грантов на электрификацию, что позволяет более богатые телематические пакеты. Сложности интеграции включают герметизацию корпусов лидара от струи мойки высокого давления и управление электромагнитными помехами от высокотоковых тяговых инверторов. Эти нюансы побуждают специализированных поставщиков совместно проектировать датчики с производителями кузовов, создавая свежие карманы доходов внутри отрасли автомобильных датчиков США.

По каналу продаж: OEM остается доминирующим, послепродажное обслуживание набирает обороты

Заводские установки владели 88,46% оборота 2024 года, отражая сложность интеграции датчиков в критически важные для безопасности сети. Автопроизводители заключают многолетние соглашения о поставках, обеспечивая видимость объемов. Тем не менее послепродажное обслуживание будет расти со среднегодовым темпом роста 9,12%, поскольку страховщики, менеджеры автопарков и технологические фирмы модернизируют регистраторы данных и комплекты калибровки ADAS в стареющие транспортные средства. Рост благоприятствует plug-and-play MEMS-концентраторам, которые сочетают сотовые модемы с GPS, акселерометрами и шлюзами CAN.

Эскалация требований к калибровке создает препятствия для независимых мастерских, поскольку оборудование для выравнивания и подписки на программное обеспечение повышают входные расходы. Может последовать консолидация среди сервисных цепочек, постепенно смещая переговорную силу внутри рынка автомобильных датчиков США в сторону поставщиков оборудования, которые объединяют аппаратное обеспечение с обучением.

По типу привода: ДВС все еще самый большой, аккумуляторные электромобили растут

Силовые установки ДВС сохранили долю 68,31% в течение 2024 года, поддерживаемые продолжающимися потребительскими предпочтениями бензиновых пикапов и внедорожников. Их расходы на датчики вращаются вокруг рециркуляции выхлопных газов, фильтрации частиц и управления наддувом турбины. Датчики аккумуляторных электромобилей будут расти со среднегодовым темпом роста 7,56%, подпитываемые федеральными налоговыми льготами и расширением зарядной сети от побережья к побережью. Высокоточные шунтовые, на эффекте Холла и волоконно-оптические датчики контролируют архитектуры 800 В, а кремний-карбидные кристаллы давления контролируют поток охлаждающей жидкости в контурах быстрой зарядки.

Гибридные системы добавляют дублированные слои зондирования, поскольку как двигатель внутреннего сгорания, так и электродвигатель требуют независимого мониторинга температуры и вибрации. По мере роста кумулятивных объемов гибридов поставщики могут использовать общие платформы датчиков давления и положения, сглаживая затраты на наращивание производства на рынке автомобильных датчиков США.

По технологии датчиков: MEMS командует объемом и импульсом

MEMS платформы поставили 74,11% единиц 2024 года и будут расти со среднегодовым темпом роста 7,47%. Микрообработанные емкостные и пьезорезистивные структуры обеспечивают непревзойденный размер, стоимость и устойчивость к вибрации. Литейные заводы теперь выпускают корпуса на уровне пластины, которые интегрируют кондиционирование сигнала ASIC, резко сокращая пространство платы в инверторах высокой мощности. Раннее внедрение MEMS микрозеркального лидара предлагает поле зрения 120° с точностью глубины менее трех сантиметров, что имеет решающее значение для режимов автоматизированной парковки в городских условиях.

Датчики не-MEMS, такие как объемно-волновые ультразвуковые преобразователи и макрообработанные капсулы давления, сохраняют ниши, где экстремальные давления или совместимость с жидкостями исключают кремниевые структуры. Тем не менее продолжающееся снижение стоимости в рамках MEMS постепенно заменит эти устаревшие конструкции, закрепляя доминирующее положение MEMS на рынке автомобильных датчиков США.

Географический анализ

Среднезападные штаты, такие как Мичиган и Огайо, продолжают собирать большинство транспортных средств и поэтому интегрируют наибольшее абсолютное количество датчиков двигателя, шасси и кабины. Квалифицированные трудовые пулы и установленные кластеры Tier-1 делают эти регионы незаменимыми для валидации и объемного производства. Однако капитал для новых фабрик дрейфует на юго-запад к Аризоне и Техасу, позволяя новому полупроводниковому коридору появиться в рамках Закона CHIPS and Science. Поскольку эти фабрики достигают объемов, сенсорные пластины могут отправляться непосредственно на модульные линии Среднего Запада, сокращая логистические риски и буферы запасов по всему рынку автомобильных датчиков США.

Калифорния лидирует в национальном проникновении электромобилей, что, в свою очередь, ускоряет принятие высоковольтных датчиков тока, температуры и изоляции. Фирмы программного обеспечения Кремниевой долины работают рука об руку со специалистами по полупроводникам для совершенствования алгоритмов слияния датчиков, которые лежат в основе функций автопилота уровня 2+. Регулятивные разрешения открытых дорог дополнительно привлекают стартапы лидара и радара к пилотным автопаркам в Сан-Франциско и Лос-Анджелесе, усиливая маховик инноваций побережья.

Северо-восток и Средняя Атлантика представляют плотный трафик и суровые зимы. Поэтому спрос смещается в сторону радарных и всепогодных модулей камер, способных справляться с соляными брызгами и условиями ниже нуля. Штаб-квартиры страховых компаний в Коннектикуте, Нью-Йорке и Пенсильвании продвигают развертывание телематики, стимулируя принятие послепродажных донглов. Между тем юго-восточные штаты, такие как Теннесси и Южная Каролина, принимают несколько новых проектов аккумуляторных заводов и сборки электромобилей, расширяя региональное потребление датчиков температуры и давления на уровне блоков. В совокупности эта географическая динамика строит сбалансированный региональный след для поставщиков, обслуживающих рынок автомобильных датчиков США.

Конкурентная среда

Пять полупроводниковых гигантов - Infineon, NXP, STMicroelectronics, Texas Instruments и Renesas - в совокупности захватили чуть более половины выручки 2024 года, подтверждая тесную олигополию. Continental, Bosch и Denso все еще лидируют в интеграции на уровне модулей, однако их влияние угасает, поскольку OEM-производители ведут переговоры напрямую с производителями микросхем для контроллеров радаров и батарей следующего поколения. Texas Instruments недавно представила драйвер лидара с ответом 2,5 наносекунды, который сокращает системную задержку, и новый радарный трансивер 77 ГГц, который расширяет дальность обнаружения более чем на 500 метров.

Наращивание внутренних мощностей дополнительно изменяет баланс сил. Стартапы литейных заводов, поддерживаемые грантами CHIPS, могут предложить нишевые процессы, такие как MEMS кремний-на-изоляторе, поставщикам Tier-1, ищущим двойные источники. Стратегические альянсы объединяют безфабричных разработчиков радаров с вафельными фабриками, которые специализируются на высокорезистивных подложках, обеспечивая масштабируемость объемов. Поставщики, которые овладевают вертикально интегрированными стеками датчик-плюс-программное обеспечение, готовы захватить премиальные маржи, поскольку транспортные средства превращаются в платформы данных.

Поставщики Tier-1 сталкиваются со сжатием маржи, но сохраняют экспертизу интеграции. Дальновидные фирмы репозиционируются как системные оркестраторы, которые объединяют чипы от множественных поставщиков, управляют ключами кибербезопасности и сертифицируют безопасность ISO 26262. Ценность такого оркестрирования возрастает с каждым добавленным доменом ЭБУ, позволяя гибким поставщикам Tier-1 защищать релевантность даже в то время как прямая выручка от кремния мигрирует вверх по рынку автомобильных датчиков США.

Лидеры индустрии автомобильных датчиков США

-

Texas Instruments Incorporated

-

Robert Bosch GmbH

-

Continental AG

-

Denso Corporation

-

Infineon Technologies

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Texas Instruments представила лазерный драйвер лидара LMH13000 и mmWave радарную SoC AWR2944P для более быстрого восприятия с большей дальностью.

- Январь 2024: Infineon представила магнитный датчик положения Xensiv TLI5590-A6W, нацеленный на управление электродвигателем в аккумуляторных электромобилях.

- Февраль 2023: Continental запустила датчик вращательного положения eRPS для повышения точности рулевого управления в системах электрического усилителя.

Область охвата отчета по рынку автомобильных датчиков США

Рынок автомобильных датчиков США охватывает текущие и предстоящие тенденции с последними технологическими разработками. Отчет предоставит детальный анализ различных областей рынка по типу, применению и транспортному средству. Доля рынка компаний-производителей автомобильных датчиков в стране будет предоставлена в отчете.

| Температурные датчики |

| Датчики давления |

| Датчики скорости / скорости |

| Датчики уровня / положения |

| Магнитные датчики |

| Газовые / химические датчики |

| Инерциальные датчики (акселерометр/гироскоп) |

| LiDAR датчики |

| Радарные датчики |

| Ультразвуковые датчики |

| Датчики изображения / камеры |

| Датчики тока |

| Силовая установка |

| Кузовная электроника и комфорт |

| Безопасность и защита транспортного средства |

| ADAS и автономные системы |

| Телематика и подключение |

| Управление батареями (электромобили) |

| Мотоциклы |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Тяжелые коммерческие транспортные средства |

| OEM |

| Послепродажное обслуживание |

| Автомобили с двигателями внутреннего сгорания |

| Гибридные электромобили |

| Аккумуляторные электромобили |

| Электромобили на топливных элементах |

| MEMS |

| Не-MEMS / макро датчики |

| По типу датчиков | Температурные датчики |

| Датчики давления | |

| Датчики скорости / скорости | |

| Датчики уровня / положения | |

| Магнитные датчики | |

| Газовые / химические датчики | |

| Инерциальные датчики (акселерометр/гироскоп) | |

| LiDAR датчики | |

| Радарные датчики | |

| Ультразвуковые датчики | |

| Датчики изображения / камеры | |

| Датчики тока | |

| По применению | Силовая установка |

| Кузовная электроника и комфорт | |

| Безопасность и защита транспортного средства | |

| ADAS и автономные системы | |

| Телематика и подключение | |

| Управление батареями (электромобили) | |

| По типу транспортного средства | Мотоциклы |

| Легковые автомобили | |

| Легкие коммерческие транспортные средства | |

| Тяжелые коммерческие транспортные средства | |

| По каналу продаж | OEM |

| Послепродажное обслуживание | |

| По типу привода | Автомобили с двигателями внутреннего сгорания |

| Гибридные электромобили | |

| Аккумуляторные электромобили | |

| Электромобили на топливных элементах | |

| По технологии датчиков | MEMS |

| Не-MEMS / макро датчики |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка автомобильных датчиков США?

Рынок оценивается в 5,73 млрд долларов США в 2025 году и находится на пути расширения со среднегодовым темпом роста 7,32% к 2030 году.

Какая категория датчиков удерживает наибольшую долю сегодня?

Датчики давления лидируют с 29,35% выручки 2024 года из-за обязательного мониторинга давления в шинах и применений в силовых установках.

Как быстро растут радарные датчики на рынке автомобильных датчиков США?

Прогнозируется, что радарные модули достигнут среднегодового темпа роста 8,23% между 2025-2030 годами, делая их самым быстрорастущим типом датчиков.

Почему Закон CHIPS значим для поставщиков датчиков?

Федеральные гранты и налоговые льготы стоимостью 39 млрд долларов США финансируют новые американские фабрики, которые сокращают цепочки поставок и расширяют производственные мощности MEMS, улучшая устойчивость.

Какой сегмент транспортных средств предлагает самую сильную возможность роста?

Аккумуляторные электромобили показывают самый высокий среднегодовой темп роста датчиков на уровне 7,56% до 2030 года, поскольку они используют в два-три раза больше полупроводников, чем модели ДВС.

Как новые правила безопасности влияют на спрос?

Мандаты NHTSA на напоминания о ремнях безопасности и предлагаемое автоматическое экстренное торможение требуют дополнительных радарных, камерных и датчиков присутствия, фиксируя базовый рост для поставщиков.

Последнее обновление страницы: