Размер и доля рынка автомобильных топливных баков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 20.15 Миллиардов долларов США |

| Размер Рынка (2030) | 25.48 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.80% CAGR |

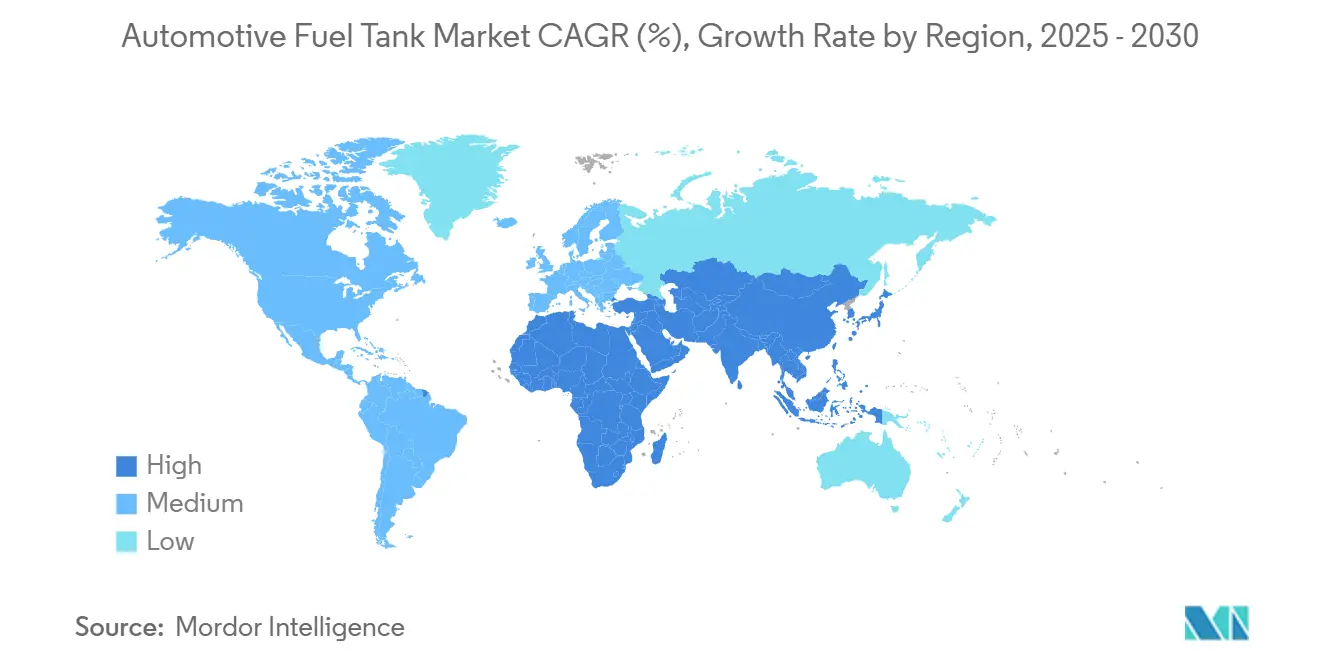

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

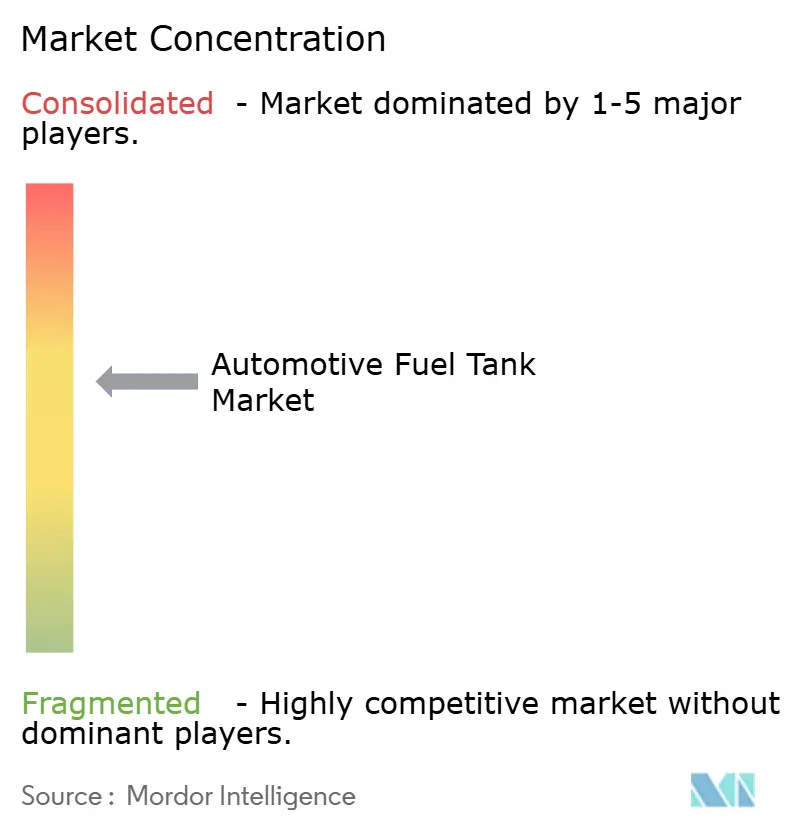

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных топливных баков от Mordor Intelligence

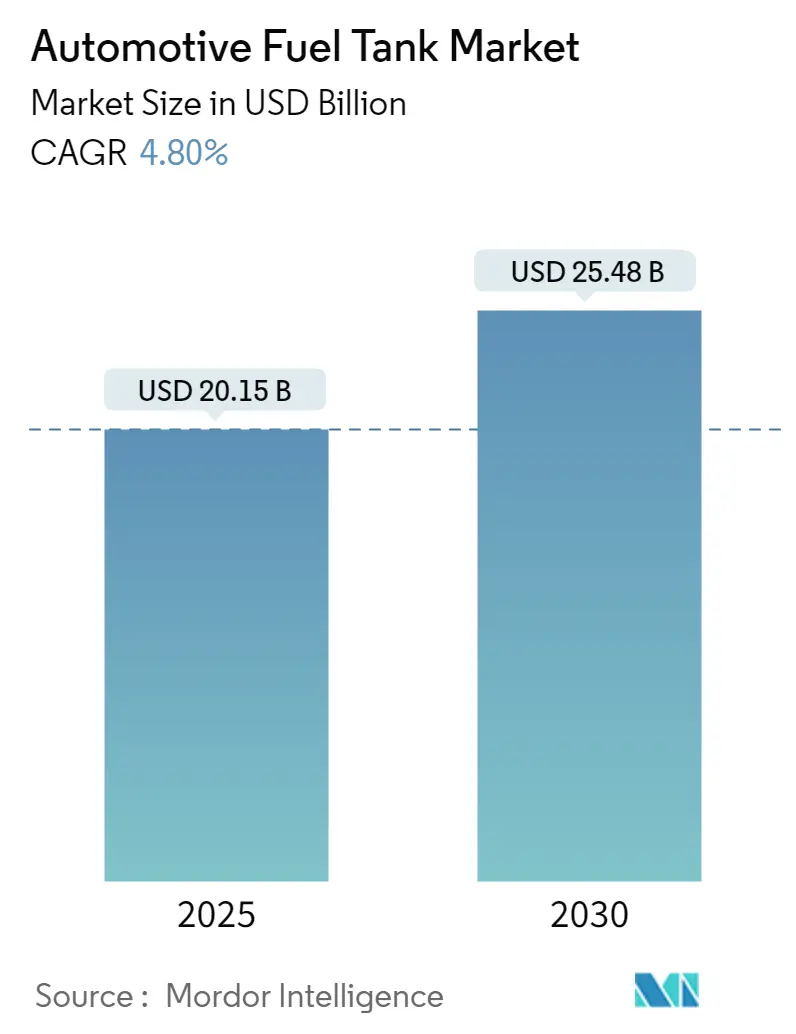

Рынок автомобильных топливных баков достиг 20,15 млрд долл. США в 2025 году и, по прогнозам, вырастет до 25,48 млрд долл. США к 2030 году, что отражает CAGR в 4,80%. Это расширение показывает, как рынок автомобильных топливных баков балансирует восстановление производства двигателей внутреннего сгорания (ДВС) с быстро растущей электрификацией, которая устраняет потребность в обычных баках. Спрос на стабильность исходит от новых форматов хранения водорода, модернизации для более высоких этанольных смесей и новых заказов от гибридных силовых установок, которые по-прежнему имеют топливный бак для жидкого топлива. Автопроизводители также отдают предпочтение пластиковым многослойным системам для снижения массы транспортного средства, соблюдения правил по парниковым газам и увеличения запаса хода. Продолжающиеся инвестиции в композитные баки открывают более высокие пороги давления для водорода, позиционируя поставщиков для долгосрочного роста даже при масштабировании объемов аккумуляторно-электрических транспортных средств.

Ключевые выводы отчета

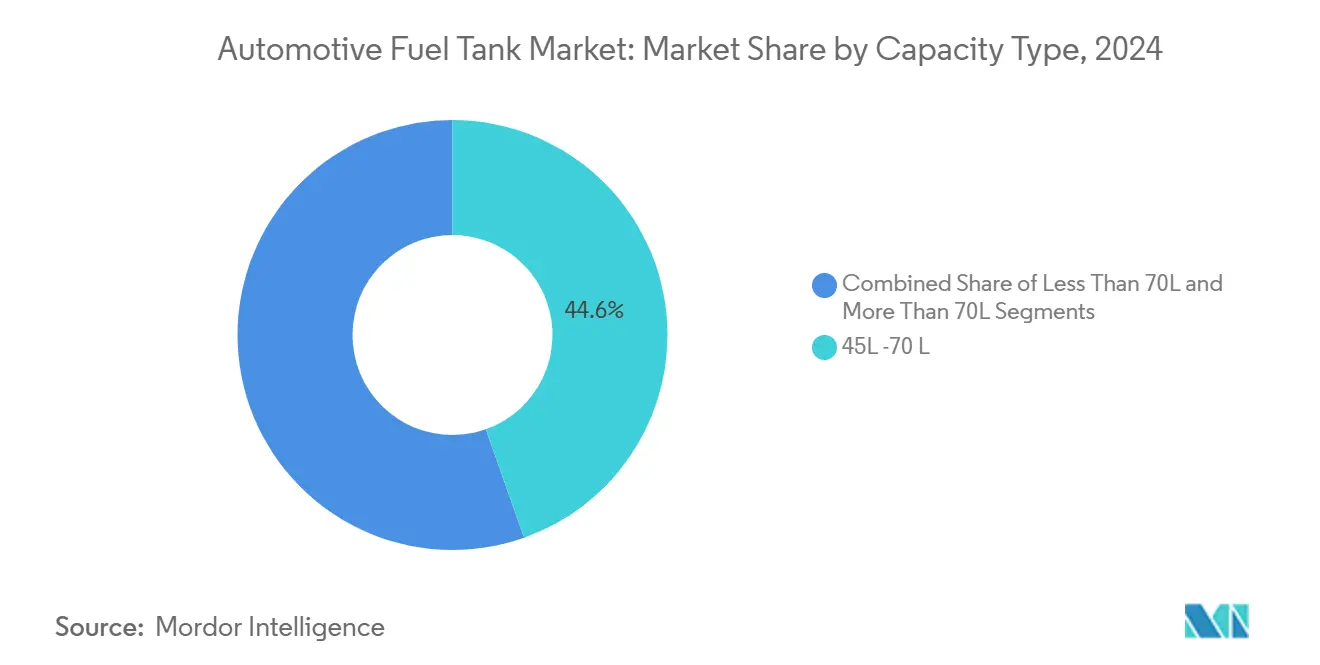

- По объему сегмент 45-70 литров занимал 44,59% доли рынка автомобильных топливных баков в 2024 году; прогнозируется, что баки объемом свыше 70 литров будут расширяться с CAGR 11,53%.

- По материалу пластиковые многослойные барьерные баки лидировали с долей выручки 43,29% в 2024 году; композитные водородные баки показывают наивысший прогнозируемый CAGR в 10,53% до 2030 года.

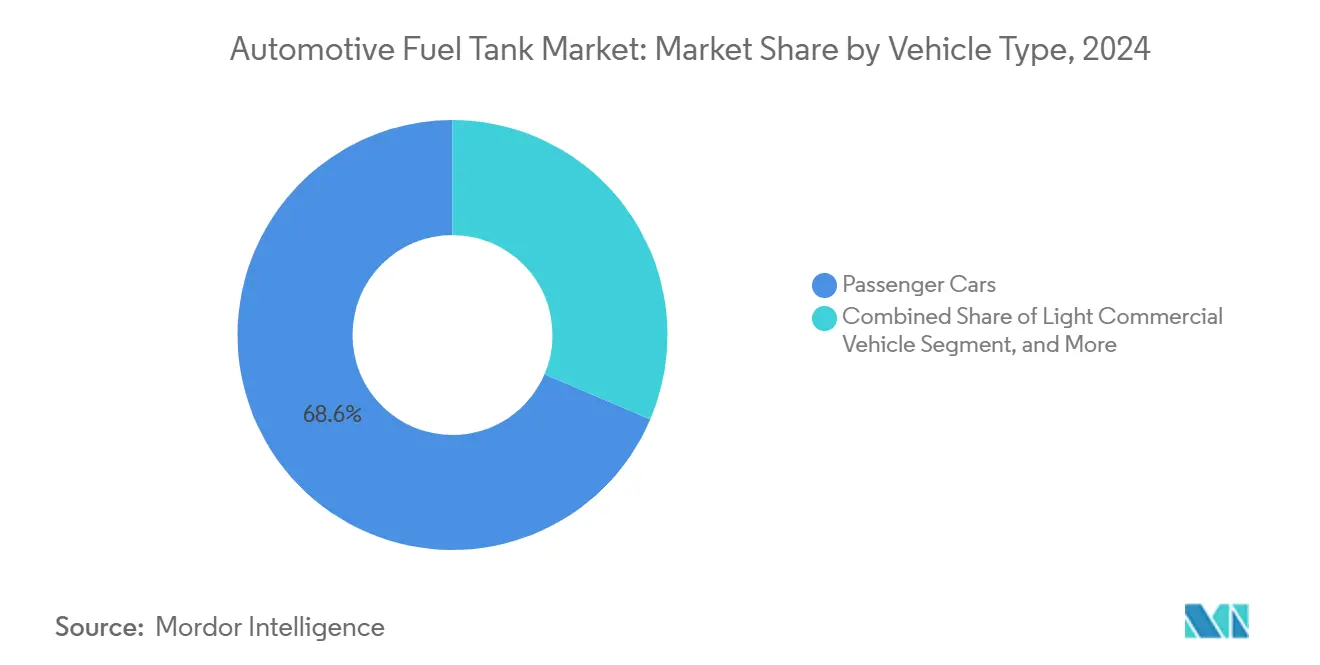

- По типу транспортного средства легковые автомобили занимали 68,60% доли рынка автомобильных топливных баков в 2024 году, в то время как средние и тяжелые коммерческие транспортные средства, по прогнозам, будут ускоряться с CAGR 12,54% до 2030 года.

- По типу топлива бензиновые системы доминировали с долей 67,54% в 2024 году, в то время как водородные баки, по прогнозам, будут расти с CAGR 16,54% до 2030 года.

- По географии Азиатско-Тихоокеанский регион обеспечил 53,76% выручки 2024 года; регион Ближнего Востока и Африки намерен расти с CAGR 10,34% до 2030 года

Тенденции и аналитика глобального рынка автомобильных топливных баков

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Легкие пластиковые баки для соблюдения CO₂ | +1.2% | Глобально, с лидирующим принятием в ЕС и Северной Америке | Среднесрочно (2-4 года) |

| Восстановление глобальных ДВС и гибридных транспортных средств | +0.8% | Ядро Азиатско-Тихоокеанского региона, распространение на Северную Америку и Европу | Краткосрочно (≤ 2 лет) |

| Более строгие LEV III / Euro 7 | +0.7% | Северная Америка и ЕС, с регулятивным распространением на развивающиеся рынки | Долгосрочно (≥ 4 лет) |

| Внедрение гибкого топлива (E20-E85) | +0.5% | Северная Америка, Бразилия, с селективным принятием в АТЭС | Среднесрочно (2-4 года) |

| Высокопрочные композитные баки для топливных элементов грузовиков | +0.6% | ЕС и Северная Америка, раннее принятие в Японии и Южной Корее | Долгосрочно (≥ 4 лет) |

| Спрос на вспомогательные металлические баки дальнего действия | +0.4% | Глобально, с концентрированным спросом в Северной Америке и на Ближнем Востоке | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Легкие пластиковые баки способствуют соблюдению CO₂

Автопроизводители переходят на многослойные пластиковые топливные баки, которые снижают массу до 40% по сравнению со сталью. Европейские и американские правила для автопарков связывают каждый сэкономленный килограмм с осязаемыми улучшениями среднего CO₂ автопарка, побуждая к платформенному пересмотру поставок в сторону пластиков. Барьерные конструкции теперь соответствуют целям по проницаемости в течение срока службы и краш-тестам, в то время как усилия, такие как программа Green+ от Kautex Textron, стремятся к переработанным или биоосновным смолам для достижения целей циркулярной экономики. Принятие также сильно в стоимостно-ориентированной Азии, где OEM-производители взвешивают преимущества облегчения против ценовой дисциплины. Эта динамика дает специализированным производителям пластиковых баков большую переговорную силу над старыми поставщиками металлических баков.

Восстановление производства ДВС и гибридных подпитывает спрос

Глобальное производство ДВС и гибридных выросло в 2024 году, при этом Volkswagen Group отслеживает 79,2 млн легких транспортных средств плюс 7,9 млн легких коммерческих единиц. Мягкогибридные силовые установки по-прежнему требуют резервуара для жидкого топлива и часто принимают специальные формы для размещения дополнительной аккумуляторной упаковки, что повышает среднюю выручку на единицу. Азиатско-Тихоокеанские заводы работают с более высокой загрузкой после пандемических остановок, повышая краткосрочный спрос по всему рынку автомобильных топливных баков. Поставщики должны, однако, преодолевать инфляцию сырьевых материалов и дефицит чипов, которые сжимают маржи.

Регулирование Euro 7 ужесточает стандарты испарения

Euro 7 ограничивает испарительные выбросы до 1,5 граммов углеводородов на тест, что на 25% ниже Euro 6. Соблюдение требований подталкивает к принятию технологии паровых адсорберов, надежных стратегий OBD и модернизированного оборудования продувки. Инженерная переработка добавляет 50-100 долл. США на транспортное средство, но создает четкое дифференцирование для высокотехнологичных производителей баков, способных гарантировать скорость проницаемости при повышенных температурах.[1]"Стандарты выбросов Euro 7," Международный совет по чистому транспорту, theicct.org Сопоставимые правила появляются в Калифорнии и других продвинутых рынках, сигнализируя о долгосрочном драйвере для высокоинтегрированных решений хранения топлива.

Инфраструктура гибкого топлива стимулирует принятие барьерных баков

Более высокие этанольные смеси ускоряются в Соединенных Штатах, где средний бензин теперь содержит 10,4% этанола, и в бразильской смеси E27-E100.[2]"Прогноз индустрии этанола 2025," Ассоциация возобновляемых топлив, ethanolrfa.org Этанол расширяет стандартный HDPE, поэтому OEM-производители модернизируют или указывают многослойные конструкции, которые сопротивляются химической атаке. Политические стимулы в рамках Закона о снижении инфляции поддерживают диспенсеры E15 и E85, расширяя возможности модернизации рынка автомобильных топливных баков. Тенденция вознаграждает поставщиков с проверенной способностью к соэкструзии и глобальной поддержкой инструментов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрая электрификация | -1.8% | Глобально, с ускоренным влиянием в ЕС, Китае и Калифорнии | Долгосрочно (≥ 4 лет) |

| Волатильность стоимости HDPE и алюминия | -0.6% | Глобально, с особым влиянием на стоимостно-чувствительные развивающиеся рынки | Краткосрочно (≤ 2 лет) |

| Платформы BEV разрушают CAPEX OEM | -0.5% | Глобально, с концентрированным влиянием в сегментах премиум-транспортных средств | Долгосрочно (≥ 4 лет) |

| Проблемы пожарной безопасности с высокоэтанольными смесями | -0.4% | Северная Америка и Бразилия, с селективным влиянием на рынки принятия E85 | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Электрификация разрушает традиционный спрос на топливные баки

Доля аккумуляторно-электрических транспортных средств только в Северной Америке готова совершить значительный скачок с 2025 по 2030 год, удаляя миллионы обычных баков. Программы ДВС теряют инвестиционный приоритет, и премиальные бренды быстро мигрируют к чисто электрическим, поражая наиболее прибыльные танковые контракты в первую очередь. Некоторые производители выдувного формования начали закрывать мощности и диверсифицироваться в корпуса аккумуляторов для компенсации сокращающихся объемов.

Волатильность стоимости сырьевых материалов давит на маржи

Спотовые цены HDPE и алюминия отслеживают входы нефти, газа и энергии. В своих документах 2024 года INEOS определяет колебания сырьевых материалов как главный риск цепочки поставок[3]"Годовой отчет 2024," INEOS Group, ineos.com. Долгосрочные ценовые оговорки ограничивают способность поставщиков первого уровня передавать увеличения OEM-производителям, поэтому прибыль сжимается, когда смола поднимается. Программы развивающихся рынков наиболее подвержены, поскольку производители транспортных средств там сопротивляются промежуточным надбавкам.

Сегментный анализ

По объему: мобильность расширенного диапазона стимулирует спрос на большие баки

Диапазон 45-70 литров доминировал в 2024 году с долей 44,59%, поскольку он подходит большинству глобальных легковых автомобилей B- и C-сегментов, сердцу рынка автомобильных топливных баков. Стабильные объемы сохраняются, поскольку циклы платформ OEM-производителей блокируют это окно размеров глубоко в прогнозный горизонт. Тем не менее, баки объемом свыше 70 литров продвигаются с CAGR 11,53%, поднимая размер рынка автомобильных топливных баков этого класса до 2030 года. Рост проистекает от дальнемагистральных грузовиков, больших внедорожников и водородных прототипов, получающих выгоду от более высокой энергии на борту. Военные автопарки закупают вспомогательные ячейки, превышающие 100 литров, для расширения оперативного диапазона, смягчая риск логистики передовых районов. Композитные цилиндры с оберткой теперь весят на 15-20% меньше, чем более ранние металлические баки, частично компенсируя объемные штрафы в водородной службе. Поставщики, которые осваивают автоматизированное размещение волокон, могут масштабировать производство быстрее, чем традиционная намотка филаментов, удерживая стоимостное преимущество, усиливая долевые прибыли в категории более 70 литров.

Диапазон до 45 литров обслуживает компактные городские автомобили, где тесная упаковка под полом и стоимостные ограничения отговаривают от сложных форм или материалов. Объем остается стабильным на ценочувствительных развивающихся рынках, но электрификация и принятие поездок ограничивают потенциал роста. Поставщики хеджируют экспозицию, предлагая модульные пластиковые конструкции с общими кронштейнами носителя для стандартизации по программам и сокращения гомологации. За прогнозный период среднедиапазонные емкости остаются наибольшим пулом, но выручка искажается в сторону больших-танковых ниш, где продвинутые материалы командуют более высокими ценами за единицу в рамках более широкого рынка автомобильных топливных баков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу материала: композиты набирают стратегический импульс

Пластиковые многослойные конструкции обеспечили 43,29% выручки в 2024 году, отражая два десятилетия проверенной герметичности, более низкую стоимость инструментов и геометрическую свободу. Барьерные смолы, такие как этиленвиниловый спирт, располагаются между слоями HDPE для блокировки углеводородов, позволяя соблюдать нормы проницаемости Euro 7 без прибегания к металлу. Классическая сталь сохраняется в некоторых тяжелых и внедорожных программах, где сопротивление вмятинам и полевая ремонтопригодность превосходят вес. Алюминий заполняет узкую нишу для премиальных спортивных автомобилей, где пересекаются стайлинг и вес, но остается ограниченным по поставкам.

Композитные водородные баки показывают самый быстрый подъем с CAGR 10,53%, движимые продвижением топливных элементов в Корее, Японии, Европе и Калифорнии. Конструкции типа IV сочетают полимерные вкладыши с обмоткой из углеродного волокна для выдерживания рабочего давления 700 бар, давая преимущество прочности к весу 5 к 1 над сталью. Quantum Fuel Systems и OneH2 недавно валидировали цилиндр на 930 бар, который хранит 27 кг водорода, подчеркивая пространство для роста плотности энергии. Автоматизированное размещение волокон теперь дает повторяемые укладки и снижает брак, приближая композиты к стоимостному паритету с металлом для высокообъемных программ. Со временем кривые скорости обучения в углеродном волокне и экструзии вкладышей, как ожидается, разрушат материальные премии, изменив долю в рамках рынка автомобильных топливных баков

По типу транспортного средства: коммерческие платформы ускоряют изменение доли

Легковые автомобили по-прежнему закрепили 68,60% выручки 2024 года, но рост замедляется, поскольку электрифицированные кроссоверы захватывают внимание шоу-румов. Напротив, средние и тяжелые коммерческие транспортные средства отслеживают CAGR 12,54%, движимые устойчивой электронной коммерцией, инвестициями в инфраструктуру и стареющим автопарком дорожных грузоперевозок, который нуждается в заменах. OEM-производители дальнемагистральных грузовиков заказывают более крупные наборы двойных баков для расширения диапазонов маршрутов, в то время как региональные автопарки исследуют водородные ДВС прототипы, которые требуют нового композитного хранения. Производители автобусов следуют примеру, испытывая системы на 350 бар для соответствия городским мандатам с нулевыми выхлопными трубами без времени простоя зарядки аккумуляторов.

Легкие коммерческие фургоны мостят городскую логистику, где циклы стоп-старт-драйв благоприятствуют гибриду, а не полной аккумуляторной мощности за пределами метро ранних последователей. Их умеренные размеры баков сохраняют инструменты, общие с пассажирскими моделями, сдерживая стоимость даже при указании барьерной технологии. Специальные и оборонные транспортные средства генерируют стабильный послепродажный спрос на прочные металлические баки с самоуплотняющимися вкладышами, а смежный поток доходов смягчает циклические колебания для поставщиков, диверсифицированных по рынку автомобильных топливных баков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу топлива: водород открывает рост следующей волны

Бензин сохранил долю 67,54% в 2024 году благодаря своей глобальной инфраструктуре и знакомству OEM-производителей, закрепляя объемы даже при масштабировании BEV. Дизельное топливо поддерживает основной спрос в грузовиках, где высокий крутящий момент и существующие сети заправки правят, хотя улучшения эффективности и биодизельные смеси сдерживают рост размеров баков. Платформы гибкого топлива растут там, где доступность этанола высока, поддерживая миграцию многослойного барьера.

Водород выделяется с CAGR 16,54%, подкрепленным Федеральными стандартами безопасности автотранспортных средств США (FMVSS) 307 и 308, которые дают OEM-производителям четкие цели проектирования для сжатого хранения[4]"Федеральные стандарты безопасности автотранспортных средств 307 и 308," Национальная администрация безопасности дорожного движения, nhtsa.gov. Япония, Корея и Германия финансируют заправочные коридоры, которые сокращают беспокойство о диапазоне. Инновации композитных цилиндров теперь интегрируют каскадные клапаны, устраняя сжатие на месте и сокращая капиталовложения станций. Эта техническая траектория и политическая определенность позиционируют водород как заслуживающую доверия альтернативу в сегментах, где быстрая заправка и большой диапазон несут экономический вес в рамках рынка автомобильных топливных баков.

Географический анализ

Азиатско-Тихоокеанский регион заявил о 53,76% выручки в 2024 году, поддерживаемый плотными цепочками поставок Китая и Индии, конкурентоспособной рабочей силой и поддерживающими фискальными стимулами. Материковый Китай сочетает сильные объемы ДВС со вторым поколением пилотов топливных элементов, поэтому поставщики должны охватывать стальные, пластиковые и композитные линии для защиты своей доли. Схема производственных связанных стимулов Индии привлекает новые инвестиции и обеспечивает стоимостную дисциплину, которая благоприятствует высокопроизводительным пластиковым выдувным ячейкам для рынка автомобильных топливных баков. Гармонизация ассоциаций между странами АСЕАН облегчает трансграничный поток компонентов, дополнительно закрепляя статус хаба региона.

Ближний Восток и Африка, самый быстрорастущий кластер с CAGR 10,34%, выигрывают от экономической диверсификации и расширения логистики, связанных с электронной коммерцией и строительством. Стимулы Видения 2030 Саудовской Аравии стимулируют обновление автопарков грузовиков, что поднимает заказы на большие двойные баки и вспомогательные металлические единицы, оптимизированные для пустынных климатов. Местные инициативы сборки в Марокко и Египте постепенно сокращают время выполнения заказов, побуждая tier-1 рассматривать перемещение пластиковых выдувных ячеек ближе к берегу для обеспечения их будущей доли на рынке автомобильных топливных баков.

Северная Америка остается технологически богатой: стандарты бензина Tier 3, финансирование биотоплива Закона о снижении инфляции и быстрорастущие водородные коридоры вокруг Калифорнии и Техаса формируют дорожные карты продуктов. Высокая пенетрация пикапов поддерживает большие стальные и пластиковые баки, но мандаты BEV в нескольких штатах являются четким долгосрочным препятствием. Европа лидирует в регулятивной строгости с Euro 7 и схемами ценообразования углерода. Центры R&D OEM-производителей здесь тестируют концепции барьеров проницаемости следующего поколения и восстановления паров, которые позже глобализируются, усиливая ценность региона в раннестадийной валидации, несмотря на более мягкие объемы.

Конкурентный ландшафт

Рынок автомобильных топливных баков демонстрирует умеренную концентрацию. Plastic Omnium, TI Fluid Systems и Magna International используют глобальные присутствия, собственный дизайн и долгие треки OEM-производителей для покрытия объемных программ. Цель выручки от водорода Plastic Omnium в 3 млрд евро к 2030 году олицетворяет стратегический поворот к высокопрочным композитным сегментам. TI Fluid Systems забронировала заказы, связанные с электрификацией, на 2,1 млрд евро в 2024 году, но по-прежнему максимизирует денежные средства от обычных баков для финансирования расширения тепловой управления. Magna сочетает стальные, пластиковые и корпусные возможности аккумуляторов, выравниваясь с конвергенцией платформ OEM-производителей, которая смешивает варианты ДВС, гибридов и BEV.

Игроки второго уровня, такие как Kautex Textron, продвигают программы устойчивости, такие как Green+, включающие переработанные смолы для защиты своей доли в европейских закупках эко-меток. Motherson Group ускорила свой масштаб, приобретя Yachiyo Industry Co., расширив свои поставки Honda по всей Азии и Северной Америке. Тем временем специализированные фирмы, включая Quantum Fuel Systems, сосредотачиваются на ультравысокопрочных водородных цилиндрах, захватывая возможности белого пространства в пилотах грузовиков и железных дорог. Инфляция затрат и сокращающиеся объемы ДВС стимулируют продолжающуюся консолидацию. Тем не менее, высокие технические барьеры и региональная гомологация удерживают рынок от превращения в полную олигополию, поддерживая конкурентные потрясения внутри рынка автомобильных топливных баков.

Лидеры индустрии автомобильных топливных баков

-

Compagnie Plastic Omnium SE

-

TI Fluid Systems plc

-

Kautex Textron GmbH & Co. KG

-

Magna International Inc.

-

YAPP Automotive Systems Co. Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Май 2025: Quantum Fuel Systems и OneH2 представили цилиндры Типа 4 на 930 бар, вмещающие по 27 кг водорода каждый, устранив сжатие на месте.

- Январь 2025: NHTSA выпустила FMVSS 307 и 308, регулирующие целостность топливной системы водородных транспортных средств, с соблюдением, действующим с сентября 2028.

- Сентябрь 2024: BMW Group расширила свое водородное партнерство с Toyota, выравнивая с более широкой дорожной картой циркулярной экономики, что привело к увеличению спроса на композитные баки.

Охват глобального отчета по рынку автомобильных топливных баков

Топливный бак - это безопасное решение для хранения воспламеняющихся и опасных жидкостей, таких как дизельное топливо, бензин и петрол.

Рынок автомобильных топливных баков сегментирован по объему, типу материала, типу транспортного средства и географии. По объему рынок сегментирован на менее 45 литров, 45-70 литров и свыше 70 литров. По типу материала рынок сегментирован на пластик, алюминий и сталь. По типу транспортного средства рынок сегментирован на легковые автомобили и коммерческие транспортные средства. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Для каждого сегмента определение размера рынка было сделано на основе стоимости (долл. США).

| Менее 45 л |

| 45 - 70 л |

| Свыше 70 л |

| Пластик - однослойный |

| Пластик - многослойный/барьерный |

| Алюминий |

| Сталь |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Средние и тяжелые коммерческие транспортные средства |

| Автобусы и автобусы |

| Бензин |

| Дизельное топливо |

| Гибкое топливо/этанольные смеси |

| Водород |

| CNG и LPG |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная часть Северной Америки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Египет | |

| Турция | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По объему | Менее 45 л | |

| 45 - 70 л | ||

| Свыше 70 л | ||

| По типу материала | Пластик - однослойный | |

| Пластик - многослойный/барьерный | ||

| Алюминий | ||

| Сталь | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые коммерческие транспортные средства | ||

| Автобусы и автобусы | ||

| По типу топлива | Бензин | |

| Дизельное топливо | ||

| Гибкое топливо/этанольные смеси | ||

| Водород | ||

| CNG и LPG | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная часть Северной Америки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Египет | ||

| Турция | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка автомобильных топливных баков?

Размер рынка автомобильных топливных баков составил 20,15 млрд долл. США в 2025 году.

Как быстро будет расти рынок автомобильных топливных баков до 2030 года?

Прогнозируется, что рынок покажет CAGR 4,80%, достигнув 25,48 млрд долл. США к 2030 году.

Какой сегмент по объему лидирует на рынке автомобильных топливных баков?

Баки от 45 до 70 литров лидировали с долей выручки 44,59% в 2024 году.

Какой регион является самым быстрорастущим на рынке автомобильных топливных баков?

По оценкам, Ближний Восток и Африка будут расти с наивысшим CAGR в прогнозный период (2025-2030).

Почему композитные водородные баки растут так быстро?

Принятие топливных элементов и новые стандарты безопасности, такие как FMVSS 307/308, стимулируют композитные водородные баки

Кто являются ведущими игроками на рынке автомобильных топливных баков?

Plastic Omnium, TI Fluid Systems и Magna International имеют совместную долю, превышающую четверть глобальной выручки.

Последнее обновление страницы: