Размер и доля рынка автомобильных каталитических нейтрализаторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 120.39 Миллиардов долларов США |

| Размер Рынка (2030) | 177.87 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.52% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных каталитических нейтрализаторов от Mordor Intelligence

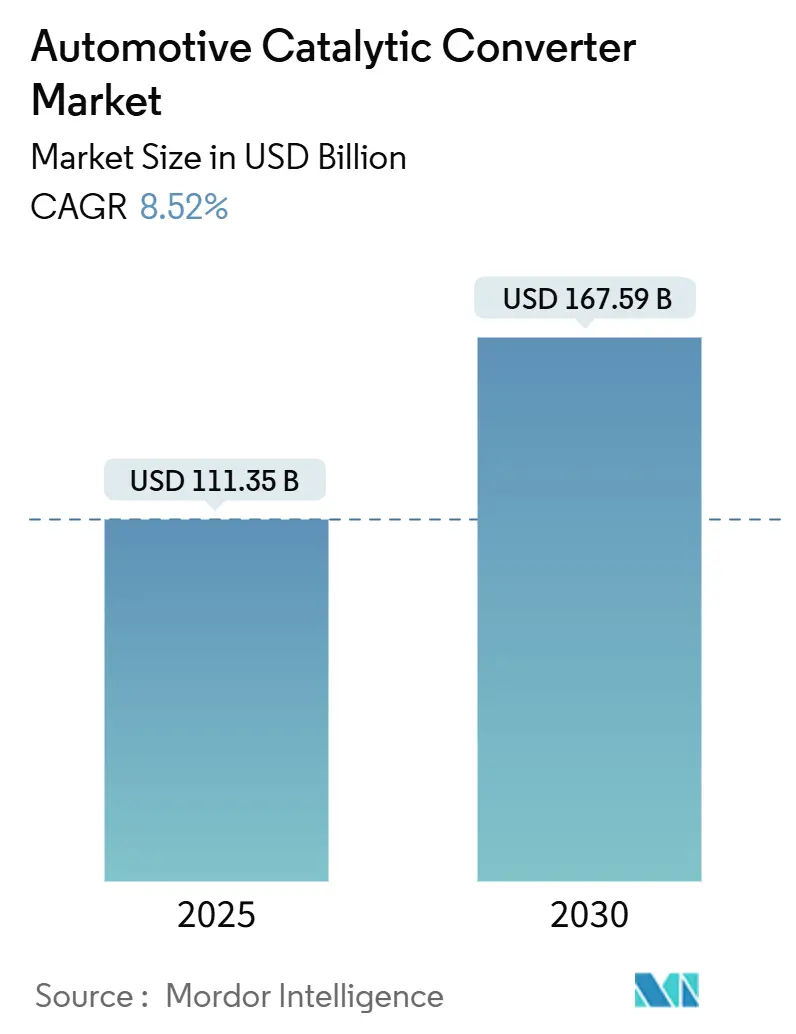

Рынок автомобильных каталитических нейтрализаторов сгенерировал 111,35 млрд долл. США в 2025 году и прогнозируется к достижению 167,59 млрд долл. США к 2030 году, продвигаясь с CAGR 8,52%. Расширение отражает последовательное ужесточение регулирования после 2025 года, включая Евро-7, Китай-7 и обновленные стандарты США, все из которых требуют более высоких нагрузок драгоценных металлов и передовых химических составов покрытий. Дальнейший импульс исходит от восстановления мирового производства транспортных средств с двигателями внутреннего сгорания и гибридных автомобилей, стратегий замещения драгоценных металлов, снижающих ценовые риски, и модернизации парков внедорожной техники. Устойчивость цепочек поставок, новые проекты водородных двигателей внутреннего сгорания и перспективные однокомпонентные катализаторы завершают набор возможностей для рынка автомобильных каталитических нейтрализаторов.

Ключевые выводы отчета

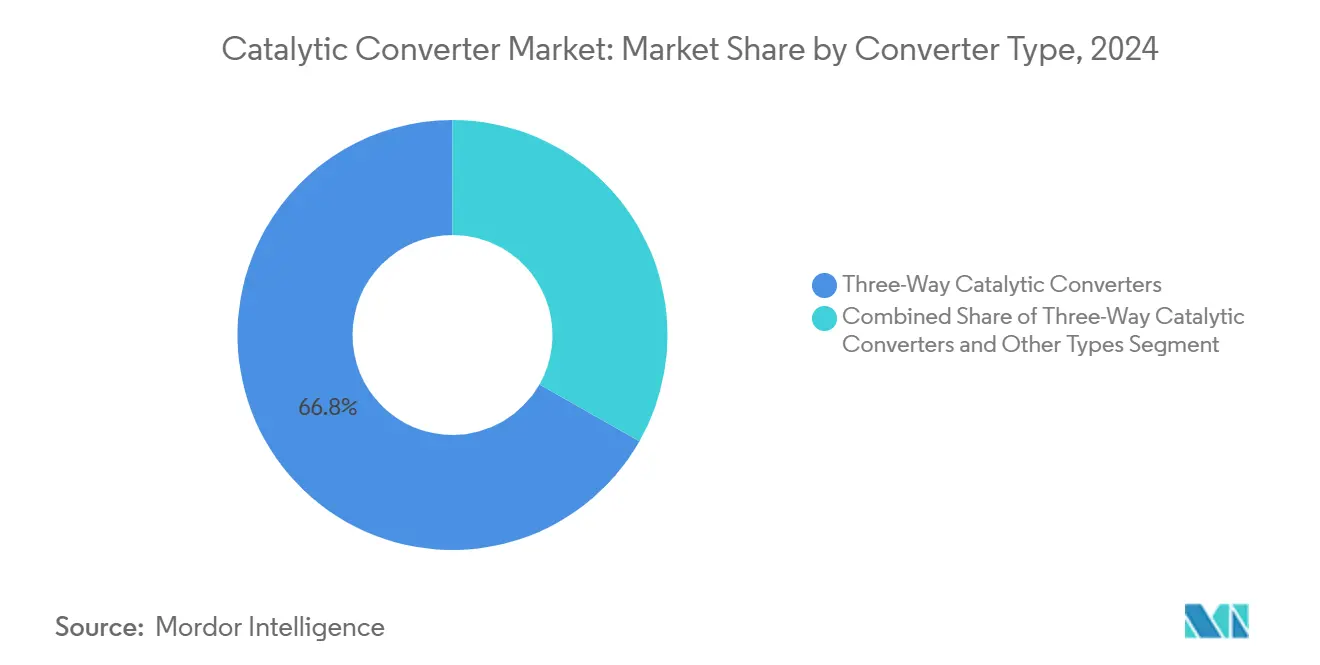

- По типу конвертера трехкомпонентные системы удерживали 66,78% доли рынка автомобильных каталитических нейтрализаторов в 2024 году, в то время как категория "прочие типы" прогнозируется к росту с CAGR 11,83% до 2030 года.

- По типу транспортного средства легковые автомобили составили 63,60% доли рынка автомобильных каталитических нейтрализаторов в 2024 году; средние и тяжелые коммерческие транспортные средства готовы к самому быстрому CAGR 9,08% до 2030 года.

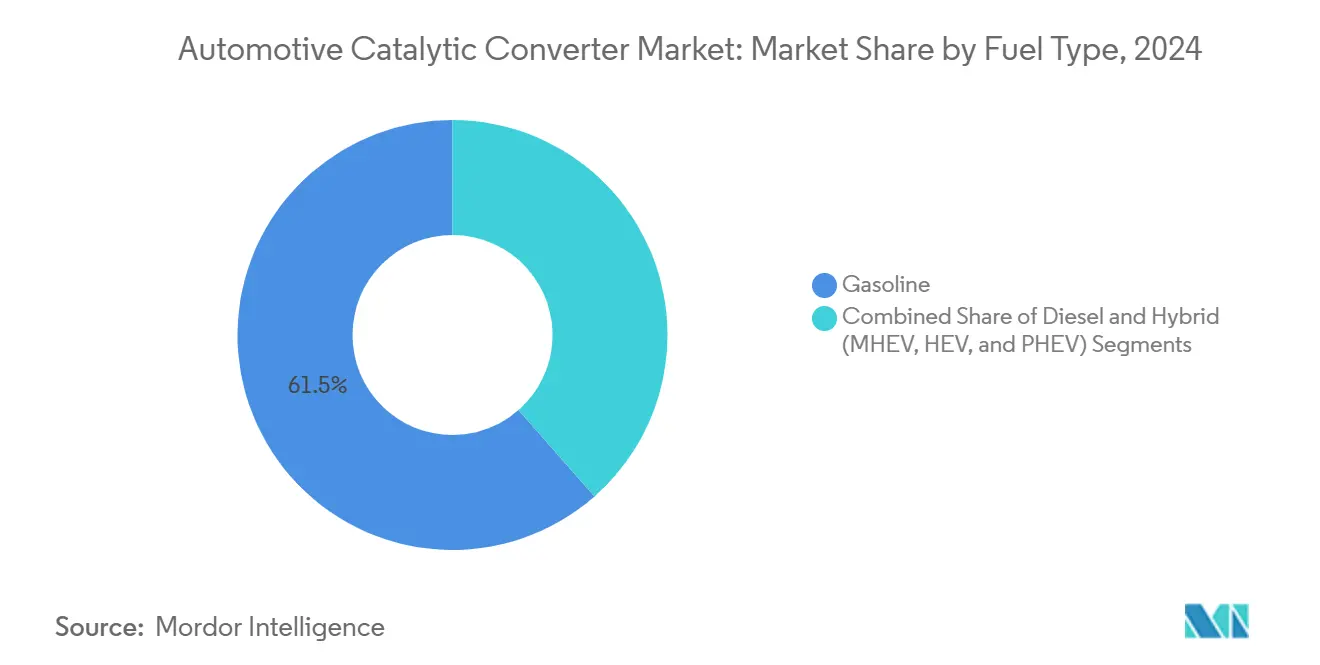

- По типу топлива бензиновые силовые установки захватили 61,48% доли размера рынка автомобильных каталитических нейтрализаторов в 2024 году, в то время как гибриды ожидаются к расширению с CAGR 9,18% в течение прогнозного периода.

- По материалу подложки палладиевые подложки командовали 48,76% долей размера рынка автомобильных каталитических нейтрализаторов в 2024 году; родиевые подложки лидировали в росте с CAGR 6,63%.

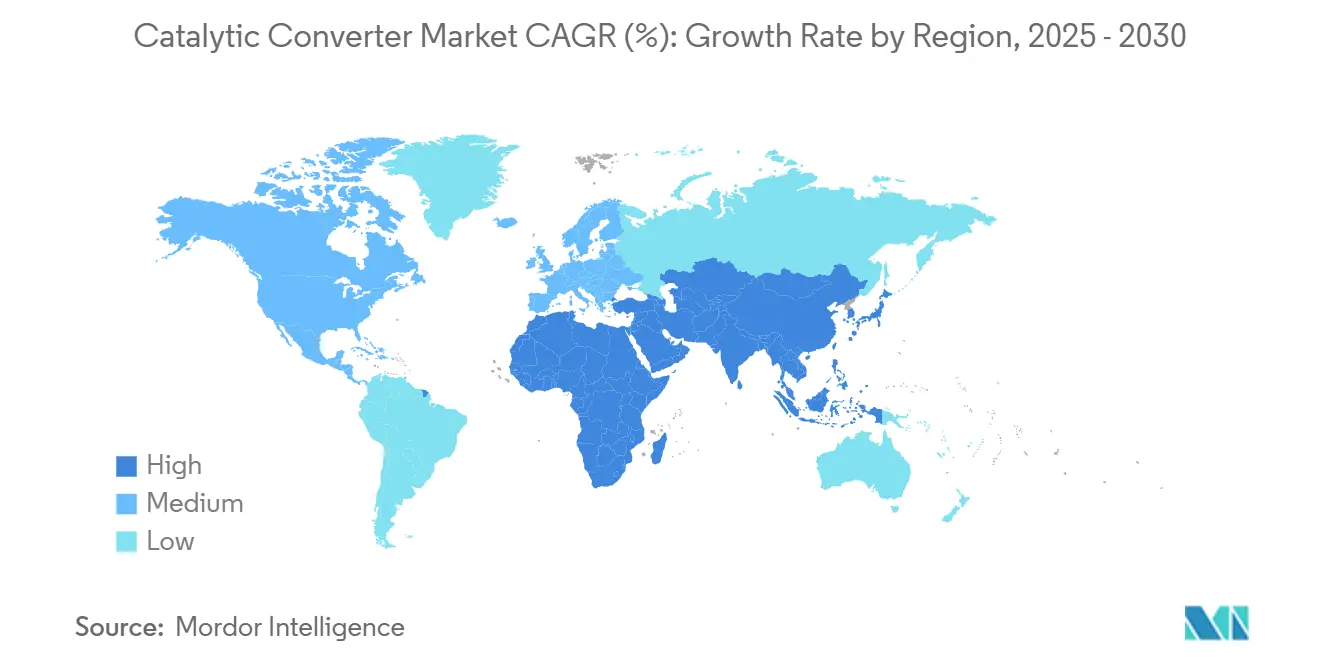

- По географии Азиатско-Тихоокеанский регион доминировал с 49,82% долей рынка автомобильных каталитических нейтрализаторов в 2024 году и также является самым быстрорастущим регионом, продвигаясь с CAGR 7,85% до 2030 года.

Глобальные тенденции и аналитические данные рынка автомобильных каталитических нейтрализаторов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | График воздействия |

|---|---|---|---|

| Строгое законодательство по выбросам после 2025 года | +2.8% | Глобально, с ранним внедрением в ЕС и Китае | Среднесрочный (2-4 года) |

| Восстанавливающиеся глобальные объемы производства ДВС и гибридов | +1.9% | Глобально, сконцентрировано в АТЭС и Северной Америке | Краткосрочный (≤ 2 лет) |

| Нагрузки драгоценных металлов в GDI и мягких гибридах | +1.6% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочный (2-4 года) |

| Спрос OEM на модернизацию внедорожной/мобильной техники | +1.2% | Регионы ЕС Stage V, CARB Tier 5, расширение глобально | Долгосрочный (≥ 4 лет) |

| Пробелы в цепочке поставок из-за бума переработки при краже конвертеров | +0.8% | Ядро Северной Америки, распространение в ЕС | Краткосрочный (≤ 2 лет) |

| Растущие стимулы для водородных ДВС транспортных средств | +0.4% | Раннее принятие в ЕС и Японии, появление в США | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгое законодательство по выбросам после 2025 года стимулирует технологические обновления

Евро-7 начинает поэтапное внедрение с июля 2025 года и расширяет долговечность соответствия до восьми лет/160 000 км, заставляя автопроизводителей указывать более толстые слои драгоценных металлов и сложные фильтры бензиновых частиц.[1]European Commission, "Regulation (EU) 2024/1257 on Type-Approval of Motor Vehicles and Engines with Respect to Their Emissions and Battery Durability (Euro 7)," eur-lex.europa.eu Китай-7 отражает и, в нескольких аспектах, превосходит Евро-7, требуя ограничений по количеству частиц и тестирования выбросов при реальном вождении на всех платформах. В США более жесткие правила для внедорожной и легковой техники закрывают исторические регулятивные пробелы. Единые глобальные пороги устраняют буферное время задержки, которое когда-то использовали OEM, ускоряя циклы разработки для продвинутых трех- и четырехкомпонентных систем.

Восстановление глобального объема производства ДВС и гибридов после COVID

Мировое производство легковых автомобилей засвидетельствовало восстановление объемов по бензиновым, дизельным и гибридным линиям. Коммерческие грузовики добавили объем на фоне логистического спроса, в то время как стимулирование инфраструктуры в Азиатско-Тихоокеанском регионе поддерживало активность сборочных линий для тяжелой техники. Гибриды представляли приблизительно 10% производства и нуждаются в больших объемах катализаторов для контроля выбросов холодного пуска во время частых циклов старт-стоп. Китайская ассоциация автомобильных производителей реализует трехэтапную стратегию развития, нацеленную на 20% снижение выбросов углерода к 2035 году через повышенную тепловую эффективность и продвинутые системы контроля выбросов. Нормализованная загрузка заводов повышает краткосрочные поставки единиц для рынка автомобильных каталитических нейтрализаторов несмотря на долгосрочное давление электрификации.[2]Asian Clean Fuels Association, The evolution of Internal Combustion Engines (ICE) and New Energy Vehicles (NEV) in China - A review and outlook for the industry,

acfa.org

Повышенные нагрузки драгоценных металлов в двигателях GDI и мягких гибридов

Силовые установки с прямым впрыском бензина достигли 73% проникновения в 2023 году и выделяют более мелкие частицы, чем конструкции с впрыском через порт, заставляя автопроизводителей интегрировать металлы платиновой группы и покрытые фильтры бензиновых частиц. Турбонаддув и мягкая гибридизация, оба широко распространенные в приложениях GDI, расширяют состав выхлопных газов и температурные окна, требуя точного стехиометрического контроля и более быстрого прогрева. Результирующее увеличение интенсивности PGM усиливает рост доходов даже при том, что инициативы замещения ищут ценовую нейтральность.

Спрос OEM на модернизацию от давления ESG внедорожной/мобильной техники

Правила Stage V и предстоящие Tier 5 требуют от владельцев строительного, сельскохозяйственного и промышленного оборудования модернизировать устаревшие двигатели продвинутыми катализаторами. Внедорожные двигатели часто остаются в эксплуатации на протяжении двух десятилетий, создавая дополнительный послепродажный спрос, продолжающийся далеко за 2030 год. Операторы автопарков принимают пакеты модернизации для удовлетворения корпоративных обязательств ESG и муниципальных критериев закупок.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | График воздействия |

|---|---|---|---|

| Экстремальная волатильность цен PGM | -1.8% | Глобально, концентрированное воздействие на ценочувствительные рынки | Краткосрочный (≤ 2 лет) |

| Ускорение BEV, снижающее долгосрочный спрос единиц | -1.4% | ЕС и Китай лидируют, Северная Америка следует | Среднесрочный (2-4 года) |

| Подавление незаконных поставок PGM | -0.9% | Глобальные цепочки поставок, фокус на материалах из Африки | Среднесрочный (2-4 года) |

| Коммерциализация однокомпонентных катализаторов | -0.6% | Исследовательско-интенсивные рынки, Япония и Германия лидируют | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Экстремальная волатильность цен металлов платиновой группы

Падение палладия с более чем 3000 долл./унция в 2022 году до менее 1000 долл./унция в начале 2025 года, и колебания платины между 900-1100 долл./унция, осложняют бюджеты закупок и поощряют замещение. Поставщики хеджируют, но небольшие участники борются с компенсацией ценовых движений, снижая краткосрочную видимость маржи и откладывая заказы при ценовых шоках. Планируемые сокращения южноафриканских горнодобывающих капвложений угрожают ужесточить поставки позже в десятилетии.

Ускоренное проникновение BEV, снижающее долгосрочный спрос единиц

Принятие электрических транспортных средств значительно ускорилось в 2024 году, создавая структурный сдвиг, который сокращает адресуемый рынок для автомобильных каталитических нейтрализаторов, поскольку аккумуляторные электрические транспортные средства не требуют систем контроля выбросов. Сценарий экономического перехода BloombergNEF прогнозирует еще более агрессивные темпы принятия, проектируя захват электрическими транспортными средствами 45% глобальных продаж легковых автомобилей к 2030 году и 73% к 2040 году, при этом глобальные продажи пассажирских электромобилей ожидаются к увеличению с 13,9 млн в 2023 году до более 30 млн к 2027 году. Географическая вариация перехода создает возможности для производителей катализаторов оптимизировать свои региональные стратегии, поскольку рынки с более медленными темпами принятия электромобилей поддерживают более сильный спрос на продвинутые технологии контроля выбросов.

Сегментный анализ

По типу конвертера: расширение продвинутых многофункциональных систем

Трехкомпонентные конвертеры сохранили 66,78% долю рынка автомобильных каталитических нейтрализаторов в 2024 году, отражая их универсальную подгонку для стехиометрических бензиновых двигателей. Ужесточающиеся правила по количеству частиц и долговечности держат этот формат центральным для соответствия, хотя металлические нагрузки и формулировки покрытий продолжают эволюционировать. Размер рынка автомобильных каталитических нейтрализаторов для трехкомпонентных единиц прогнозируется к росту в соответствии с общим производством транспортных средств до 2030 года, подкрепленный гибридизацией, которая увеличивает события холодного пуска.

Новая волна четырехкомпонентных конвертеров, ловушек обедненных NOx и комбинированных систем селективного каталитического восстановления кластеризуется в категории "прочие типы", которая прогнозируется к росту с CAGR 11,83%. Лабораторная работа в Университете штата Вашингтон показывает, что наномасштабная кластеризация оксида церия, индуцированная высокой температурой выхлопных газов, повышает активность в десять раз при использовании меньшего количества драгоценного металла, открытие, которое может изменить кривые затрат. Параллельные исследования самовосстанавливающихся перовскитовых катализаторов нацелены на сокращение содержания PGM до 90%, устанавливая основу для более широкого принятия после достижения производственного масштаба и эталонов долговечности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу транспортного средства: коммерческие парки ускоряют рост

Легковые автомобили доминировали в объеме 2024 года с 63,60% доли рынка автомобильных каталитических нейтрализаторов, движимые их абсолютным масштабом производства. Несмотря на умеренное снижение доли по мере роста электрификации, катализаторы для легковых автомобилей остаются основой из-за длительного срока службы парка, поздних запусков гибридов и возникающих стратегий дизель-даунсайз бензина.

Средние и тяжелые коммерческие транспортные средства обеспечивают самый быстрый CAGR 9,08%. Расширение логистики, расходы на инфраструктуру и более строгие потолки NOx для тяжелой техники толкают менеджеров парков к кирпичам катализаторов повышенной мощности и более длинными гарантиями. Разработчики уже валидируют системы водород-ДВС для дальнемагистральных грузоперевозок, открывая свежий путь для трехкомпонентных катализаторов, которые должны переносить 100% водородные потоки при высоких температурах выхлопных газов, продолжая сдерживать NOx. Внедорожная техника, хотя и нишевая, продлевает рост, задействуя пакеты модернизации Stage V с заказными трубчато-изготовленными корпусами.

По типу топлива: гибридизация изменяет рабочие циклы катализаторов

Бензиновые двигатели поставили 61,48% размера рынка автомобильных каталитических нейтрализаторов 2024 года, подчеркивая их укоренившуюся долю в большинстве пассажирских сегментов. Высокосжатые и наддувные конструкции GDI повышают выход частиц, necessitating фильтры бензиновых частиц, покрытые металлами платиновой группы, которые поддерживают эффективность в обедненных условиях.

Гибриды-мягкие, полные и подключаемые-являются самым быстрым сегментом CAGR 9,18%, поскольку автопроизводители накладывают электрифицированные приводные модули на обычные двигатели. Частые отключения требуют катализаторов, которые прогреваются за секунды и быстро восстанавливаются под переходной нагрузкой, стимулируя спрос на электрически нагреваемые кирпичи и подложки низкой массы. Дизель остается незаменимым для дальнемагистральных грузоперевозок, но сталкивается с сокращающейся долей в легких транспортных средствах. Исследования электрически нагреваемых дизельных катализаторов утверждают 75% удаление NOx во время низкотемпературных циклов, указывая на устойчивость технологии даже при снижении объемов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу подложки: стратегии замещения сдвигают микс PGM

Палладиевые подложки лидировали с 48,76% долей в 2024 году, но ценовая волатильность поощряет OEM указывать платину в новых бензиновых платформах, где совместимость позволяет. Замещение достигло 700 тыс. унций в течение 2024 года и, вероятно, будет сохраняться на протяжении всех семилетних циклов транспортных средств. Таким образом, платина захватывает инкрементальную бензиновую долю, сохраняя дизельное доминирование, поскольку толерантность к сере остается критичной.

Родий, хотя используется в меньших абсолютных объемах, готов к CAGR 6,63%, поскольку не существует жизнеспособной альтернативы для глубокого снижения NOx под высококислородным выхлопом. Корзина "прочие", покрывающая композиты церия-ванадия, продвинутые перовскиты и формулировки ванадий-оксид SCR, остается исследовательской, но стратегически важной для диверсификации поставок от дефицитных PGM. Ранние тестовые ячейки показывают в 10-14 раз более быстрые скорости реакции аммиак-SCR, чем классические смеси ванадия/титания, намекая на значительный долгосрочный потенциал замещения при успешном масштабировании.

Географический анализ

Азиатско-Тихоокеанский регион контролировал 49,82% доходов рынка автомобильных каталитических нейтрализаторов в 2024 году и ожидается к расширению с CAGR 7,85% до 2030 года. Китай якорит региональный рост на фоне стандартов Китай-7, которые встраивают протоколы количества частиц и реального вождения, превосходящие европейские пороги. Индия добавляет объем по мере наращивания автомобильного производства для удовлетворения как внутреннего спроса на мобильность, так и экспортных заказов. Региональное производство тяжелой техники выигрывает от инфраструктурных конвейеров, которые стимулируют продажи грузовиков и внедорожного оборудования. Фьючерсные контракты на платину и палладий, листингующиеся на новой Гуанчжоуской бирже, далее профессионализируют закупку металлов, уменьшая подверженность ценовым шокам для местных производителей.

Северная Америка прогнозируется к росту с CAGR 5,10%. Обновленные федеральные правила требуют 50% сокращений NMOG + NOx к 2032 году и заставляют принять фильтры бензиновых частиц. Техас, Мичиган и Онтарио остаются ключевыми производственными кластерами для конвертеров легких транспортных средств, в то время как предложения Tier 5 внедорожной техники в Калифорнии протягивают продвинутые системы SCR для строительной техники. Инвестиции в лаборатории тестирования водород-ДВС иллюстрируют приверженность региона альтернативному движению, продолжая полагаться на послеобработку для снижения NOx.

CAGR Европы 4,80% отражает зрелую базу транспортных средств под давлением обязательных продаж с нулевыми выбросами после 2035 года. Краткосрочный спрос на катализаторы растет по мере введения Евро-7 восьмилетней долговечности и расширенных окон температурного соответствия. Ведущие поставщики сосредоточиваются на покрытиях более высокой плотности, электрически нагреваемых кирпичах и комбинированных алгоритмах регенерации NOx/частиц для соответствия строгим ограничениям Евро-7. Активность модернизации в парках внедорожной техники поддерживает объемы послепродажного рынка, когда спрос на новые автомобили выравнивается.

Конкурентная среда

Рынок умеренно концентрированный, с основными игроками, занимающими заметную долю. Эффект масштаба в переработке и поставках драгоценных металлов обеспечивает ценовое преимущество, создавая барьеры для меньших участников. Технологическая дифференциация теперь является основной площадкой состязания, с установившимися игроками, инвестирующими в водородо-готовые конвертеры, электро-термальные нагреватели катализаторов и модели калибровки машинного обучения, которые оптимизируют соотношения воздух-топливо на лету.

Региональная специализация очевидна. Европейские группы подчеркивают глубоко интегрированные выхлопные модули для строгих законодательных зон. Азиатские фирмы поставляют экономически эффективные системы для объемных моделей, используя вертикально интегрированное производство подложек. Североамериканские производители концентрируются на решениях высокой долговечности для тяжелых грузовиков и внедорожного оборудования. Схемы замкнутой переработки, возглавляемые крупными переработчиками, все чаще поддерживают обязательства OEM по углеродной нейтральности, демонстрируя полную прослеживаемость жизненного цикла PGM.

Инновационные конвейеры включают перовскитовые химии, которые режут интенсивность PGM, нано-структурированные покрытия, которые регенерируются на месте, и аддитивно-изготовленные соты, которые сокращают вес без компромисса площади поверхности. Графики коммерческого развертывания зависят от масштабируемого производства и многолетней валидации полевой долговечности, сохраняя традиционные катализаторы PGM доминирующими на протяжении большей части десятилетия.

Лидеры индустрии автомобильных каталитических нейтрализаторов

-

Tenneco Inc

-

Marelli Holdings Co., Ltd.

-

Eberspächer Group

-

Boysen Group

-

Futaba Industrial Co. Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Февраль 2025: Tenneco подтвердила соглашение о стратегических инвестициях с Apollo Fund X для ускорения роста в подразделениях чистого воздуха и силовых установок, закрытие сделки запланировано на Q2 2025.

- Октябрь 2024: Tenneco открыла новые испытательные центры водород-ДВС в Буршайде, Германия, и Анн-Арборе, Мичиган, вместе с специальной лабораторией водородных материалов в Нюрнберге.

Область действия глобального отчета по рынку автомобильных каталитических нейтрализаторов

Токсичные молекулы из выхлопа двигателя преобразуются в безвредные газы, такие как пар, автомобильным каталитическим нейтрализатором, который использует камеру, называемую катализатором. Он работает, разрушая опасные молекулы в газах, производимых автомобилем, прежде чем они выбрасываются в атмосферу. Автомобильный каталитический нейтрализатор представляет собой огромную металлическую коробку, которая расположена на нижней стороне автомобиля. Из нее выступают две трубы. В процессе обезвреживания газов для выброса конвертер использует эти две трубопровода, а также катализатор.

Рынок автомобильных каталитических нейтрализаторов сегментирован по типу, типу материала, типу транспортного средства и географии. По типу рынок сегментирован на двухкомпонентный автомобильный каталитический нейтрализатор, трехкомпонентные автомобильные каталитические нейтрализаторы и прочие типы. По типу материала рынок сегментирован на платину, палладий и родий.

По типу транспортного средства рынок сегментирован на легковые автомобили и коммерческие транспортные средства, а по географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Для каждого сегмента размер рынка и прогноз были сделаны на основе стоимости (млрд долл. США).

| Двухкомпонентные автомобильные каталитические нейтрализаторы |

| Трехкомпонентные автомобильные каталитические нейтрализаторы |

| Прочие типы |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Средние и тяжелые коммерческие транспортные средства |

| Внедорожное и внедорожное оборудование |

| Мотоциклы и спорттехника |

| Бензин |

| Дизель |

| Гибрид (MHEV, HEV и PHEV) |

| Платина |

| Палладий |

| Родий |

| Прочие (церий, ванадий и перовскиты) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия и Новая Зеландия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Нигерия | |

| Остальная часть Ближнего Востока и Африки |

| По типу конвертера | Двухкомпонентные автомобильные каталитические нейтрализаторы | |

| Трехкомпонентные автомобильные каталитические нейтрализаторы | ||

| Прочие типы | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые коммерческие транспортные средства | ||

| Внедорожное и внедорожное оборудование | ||

| Мотоциклы и спорттехника | ||

| По типу топлива | Бензин | |

| Дизель | ||

| Гибрид (MHEV, HEV и PHEV) | ||

| По материалу подложки | Платина | |

| Палладий | ||

| Родий | ||

| Прочие (церий, ванадий и перовскиты) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Нигерия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Какой текущий размер рынка автомобильных каталитических нейтрализаторов?

Рынок автомобильных каталитических нейтрализаторов сгенерировал 111,35 млрд долл. США в 2025 году и находится на пути к достижению 167,59 млрд долл. США к 2030 году.

Как быстро растет рынок автомобильных каталитических нейтрализаторов?

С 2025 по 2030 год рынок расширяется с совокупным годовым темпом роста 8,52%.

Какой тип конвертера лидирует в глобальной доле?

Трехкомпонентные автомобильные каталитические нейтрализаторы командовали 66,78% глобального дохода в 2024 году.

Почему Азиатско-Тихоокеанский регион является крупнейшим региональным рынком?

Строгие стандарты Китай-7 Китая в сочетании с расширяющимся производством транспортных средств Индии дают Азиатско-Тихоокеанскому региону 49,82% доли и самый быстрый CAGR 7,85%.

Какую роль играют водородные двигатели внутреннего сгорания?

Водородо-ДВС платформы для тяжелых грузовиков все еще требуют трехкомпонентных катализаторов для контроля NOx, открывая свежий поток спроса даже при продвижении электрификации.

Последнее обновление страницы: