Объем и доля рынка автомобильных воздушных фильтров

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.43 Миллиардов долларов США |

| Размер Рынка (2030) | 7.44 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.57% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка автомобильных воздушных фильтров от Mordor Intelligence

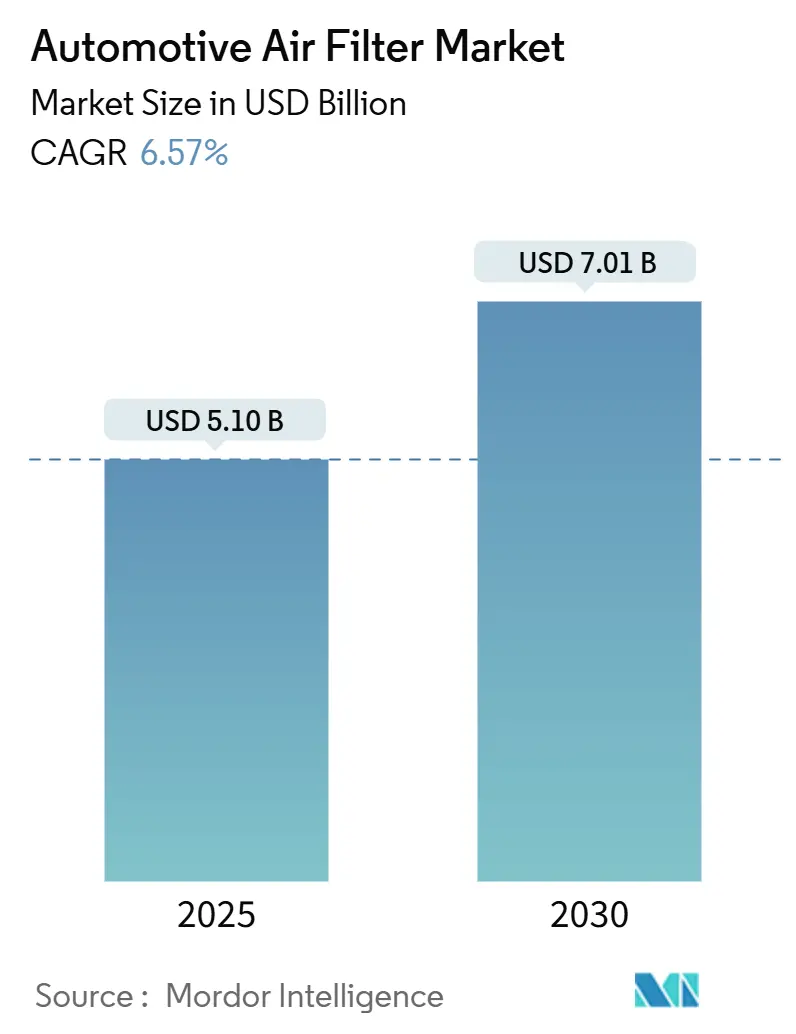

Объем рынка автомобильной воздушной фильтрации составляет 5,10 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 7,01 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 6,57%. Ужесточение норм выбросов в Европе, Северной Америке и ключевых азиатских экономиках, наряду с вниманием потребителей к качеству воздуха в салоне, поддерживают устойчивый спрос. Производители оригинального оборудования (OEM) все чаще устанавливают высокоэффективные системы фильтрации воздуха (HEPA) и электростатические нановолоконные материалы для соблюдения стандартов Euro 7, EPA 2027-2032 по многокомпонентным загрязнителям и правил Bharat Stage VI. Платформы электромобилей (EV) расширяют возможности, поскольку тепловые системы аккумуляторов и бесшумные салоны подчеркивают различия в производительности фильтрации. В то же время дистрибьюторы послепродажного рынка используют данные прогнозного обслуживания для позиционирования премиальных сменных фильтров, противодействуя удлинению интервалов обслуживания, обеспечиваемому синтетическими материалами.

Ключевые выводы отчета

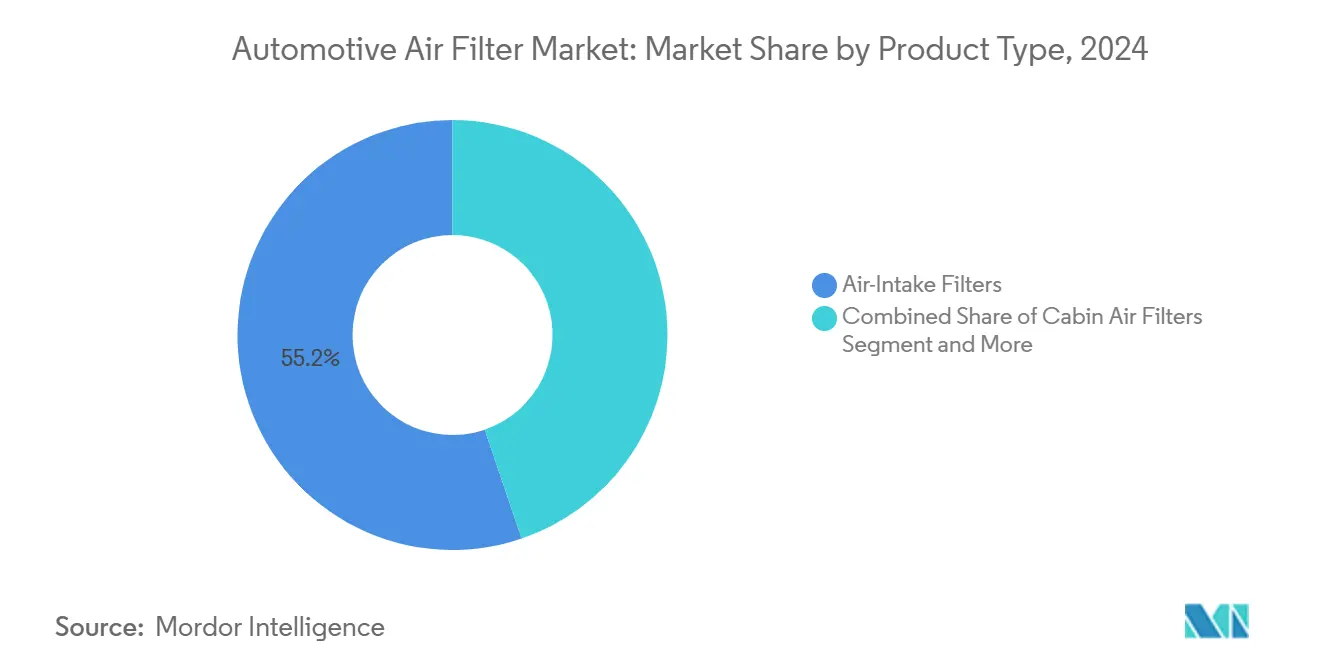

- По типу продукта воздухозаборные фильтры лидировали на рынке автомобильной воздушной фильтрации с долей 55,21% в 2024 году, тогда как прогнозируется, что салонные фильтры покажут самый быстрый среднегодовой темп роста 9,21% до 2030 года.

- По фильтрующему материалу целлюлоза сохранила 44,18% доли выручки в 2024 году; нановолоконные и HEPA-материалы готовы к росту со среднегодовым темпом роста 11,48%, что является самым высоким показателем среди всех материалов.

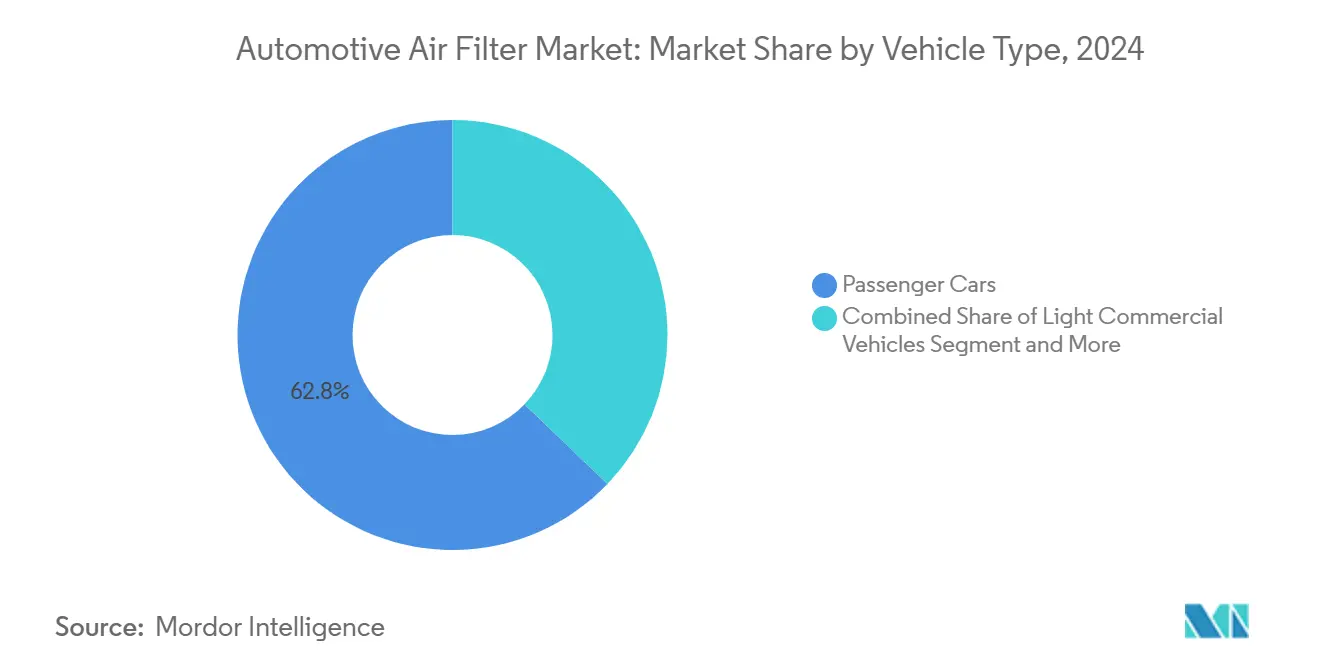

- По типу транспортного средства легковые автомобили занимали 62,82% объема рынка автомобильной воздушной фильтрации в 2024 году, в то время как легкие коммерческие автомобили готовы к росту со среднегодовым темпом роста 5,97% до 2030 года.

- По каналу продаж послепродажный рынок занимал 58,97% доли выручки в 2024 году и ожидается, что будет лидировать на рынке со среднегодовым темпом роста 6,23% в прогнозном периоде.

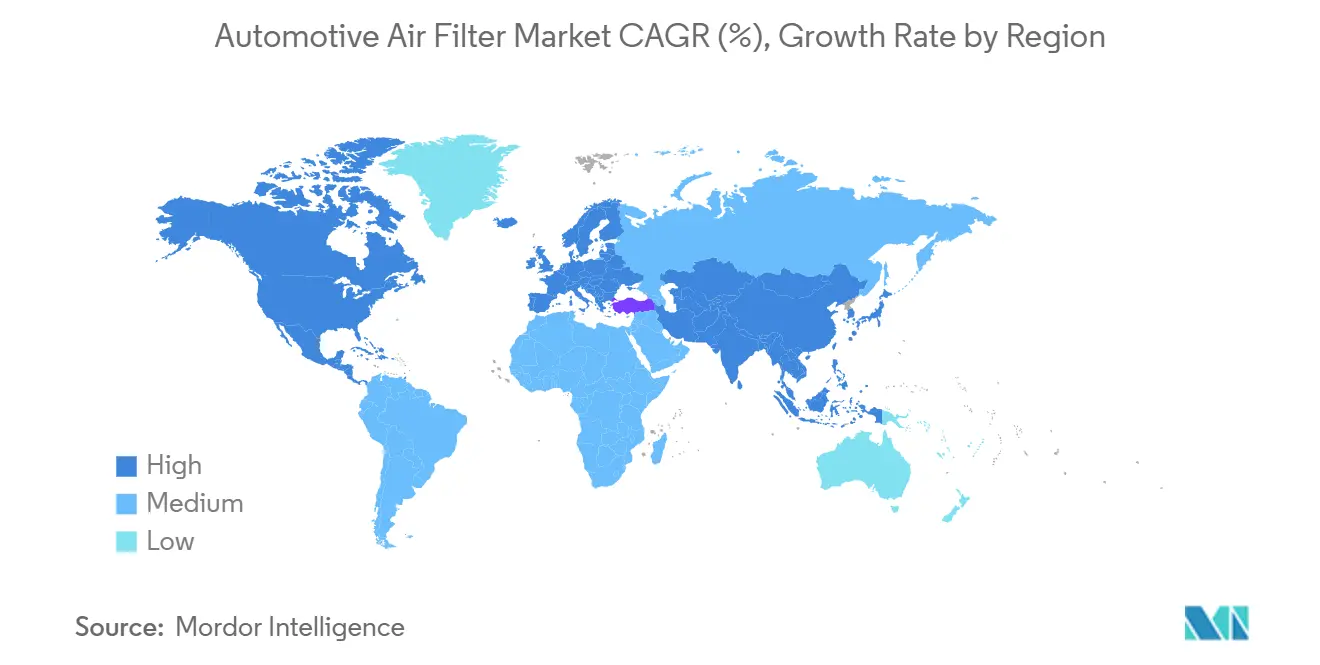

- По географии Азиатско-Тихоокеанский регион составлял 38,75% доли рынка автомобильных воздушных фильтров в 2024 году и ожидается, что покажет самый быстрый региональный среднегодовой темп роста 6,41% до 2030 года.

Глобальные тенденции и аналитика рынка автомобильных воздушных фильтров

Анализ воздействия драйверов

| Драйвер | (~) Воздействие в процентных пунктах на среднегодовой темп роста рынка | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Строгие мандаты по выбросам и качеству воздуха в салоне | +1.8% | Глобально, с лидерством ЕС и Северной Америки | Среднесрочный период (2-4 года) |

| Растущий глобальный автопарк и пробег между интервалами обслуживания | +1.2% | Глобально, сконцентрировано в АТР и развивающихся рынках | Долгосрочный период (≥ 4 лет) |

| Осведомленность потребителей о здоровье в мегаполисах с высоким уровнем загрязнения | +0.9% | Основа АТР, распространение на городские центры БВА | Краткосрочный период (≤ 2 лет) |

| Фильтры HEPA-класса, принятые платформами EV и премиум OEM | +0.7% | Северная Америка и ЕС, расширение в премиум-сегмент АТР | Среднесрочный период (2-4 года) |

| Интеллектуальные модули фильтрации HVAC с активацией датчиков | +0.5% | Глобально, раннее внедрение в премиальных автомобилях | Долгосрочный период (≥ 4 лет) |

| Алгоритмы прогнозного обслуживания автопарка, стимулирующие оборот фильтров | +0.4% | Коммерческие автопарки Северной Америки и ЕС | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие мандаты по выбросам и качеству воздуха в салоне

Регуляторная конвергенция на основных автомобильных рынках создает беспрецедентный спрос на передовые технологии фильтрации, которые решают вопросы защиты двигателя и качества воздуха в салоне. Регламент ЕС Euro 7 впервые вводит ограничения на выбросы частиц от износа шин и тормозов, требуя системы фильтрации для улавливания частиц за пределами традиционных выбросов выхлопных газов.[1]Euro 7: Новый стандарт выбросов для легких и тяжелых транспортных средств в Европейском союзе,

Международный совет по чистым транспортным технологиям, theicct.org. Это расширение регулирования совпадает со стандартами EPA Tier 4, требующими фильтры твердых частиц бензина для автомобилей, достигающих выбросов PM 0,5 мг/милю, кардинально изменяя ценностное предложение фильтрации с дополнительной функции комфорта на необходимость соблюдения регулятивных требований. Принятие Камбоджей стандартов Euro 6/VI к 2030 году демонстрирует гармонизацию регулирования, выходящую за пределы развитых рынков, создавая глобальные масштабные возможности для поставщиков фильтрации. Сжатие регулятивных временных рамок заставляет OEM ускорить интеграцию технологий фильтрации, при этом сроки соблюдения требований создают искусственные всплески спроса, которые выгодны поставщикам с готовыми к внедрению решениями. Программа California's Advanced Clean Cars II, требующая 100% продаж автомобилей с нулевыми выбросами к 2035 году, парадоксально увеличивает спрос на фильтрацию, поскольку электромобили требуют сложных систем управления воздухом в салоне для поддержания тепловой эффективности аккумуляторов.

Растущий глобальный автопарк и пробег между интервалами обслуживания

Расширяющийся глобальный автопарк, особенно на развивающихся рынках, создает устойчивый спрос на послепродажном рынке, который превышает темпы роста производства новых автомобилей. Увеличенные интервалы обслуживания, обусловленные применением синтетических смазочных материалов и улучшенной долговечностью двигателей, парадоксально увеличивают нагрузку на системы фильтрации, поскольку фильтры должны работать дольше между заменами, сохраняя при этом стандарты эффективности. Эта динамика выгодна производителям премиальных фильтров, которые могут получать более высокую прибыль от продуктов длительного использования, соответствующих спецификациям OEM. Операторы автопарков все больше признают преимущества премиальной фильтрации для общей стоимости владения, при этом алгоритмы прогнозного обслуживания позволяют составлять графики замены на основе состояния, которые оптимизируют использование фильтров и предотвращают преждевременный износ двигателя. Переход к моделям мобильности как услуги интенсифицирует частоту замены фильтров, поскольку коммерческие автомобили накапливают больший годовой пробег, чем частные легковые автомобили, создавая более предсказуемый и прибыльный цикл замены для поставщиков послепродажного рынка.

Осведомленность потребителей о здоровье в мегаполисах с высоким уровнем загрязнения

Ухудшение качества воздуха в городах в крупных мегаполисах стимулирует готовность потребителей платить премиальные цены за передовые системы фильтрации салона. Внедрение Hyundai технологии Fine Dust Indicator, которая отображает измерения качества воздуха в режиме реального времени, превращает фильтрацию воздуха в салоне из невидимого товара в видимое ценностное предложение. Эта осведомленность потребителей создает возможности сегментации рынка, где премиальные автомобили оправдывают системы фильтрации HEPA-класса как стандартное оборудование, в то время как поставщики послепродажного рынка нацеливаются на заботящихся о здоровье потребителей в регионах с высоким уровнем загрязнения. Корреляция между показаниями индекса качества воздуха и продажами систем фильтрации создает предсказуемые модели спроса, которые позволяют поставщикам оптимизировать стратегии управления запасами и ценообразования. Технология CabinAir удаляет в 10 раз больше частиц PM2.5, чем стандартные фильтры, демонстрируя, как количественно измеримые преимущества для здоровья переводятся в конкурентную дифференциацию и премиальную ценовую власть. Региональные различия в качестве воздуха создают возможности географического арбитража, где поставщики могут получать более высокую прибыль на рынках, склонных к загрязнению, сохраняя при этом конкурентоспособные по стоимости позиции в более чистых средах.

Фильтры HEPA-класса, принятые платформами EV и премиум OEM

Производители электромобилей используют качество воздуха в салоне как ключевой дифференциатор, при этом фильтрация HEPA-класса становится стандартным оборудованием в премиальных сегментах электромобилей. Отсутствие шума двигателя в электромобилях делает работу системы HVAC более заметной, создавая ожидания потребителей от шепотно-тихих, высокоэффективных систем фильтрации, которые поддерживают производительность без генерации нежелательного шума. Разработка MANN+HUMMEL решений фильтрации специально для электрифицированных приводных систем, включая фильтры частиц охлаждающей жидкости и фильтры частиц охлаждающего воздуха для аккумуляторных систем, демонстрирует, как архитектура электромобилей создает новые применения фильтрации за пределами традиционной очистки воздуха салона и двигателя. Внедрение Tesla режима защиты от биологического оружия, использующего медицинскую фильтрацию HEPA-класса, устанавливает ожидания потребителей, что премиальные электромобили должны обеспечивать возможности очистки воздуха больничного уровня. Эта стратегия позиционирования позволяет производителям электромобилей оправдывать более высокие цены автомобилей, создавая при этом устойчивые потоки доходов послепродажного рынка от специализированных замен фильтров, которые получают премиальное ценообразование из-за их передовых спецификаций и меньших объемов производства.

Анализ воздействия ограничений

| Ограничение | (~) Воздействие в процентных пунктах на среднегодовой темп роста рынка | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Долговечные синтетические материалы, увеличивающие интервалы замены | -0.8% | Глобально, сконцентрировано в премиальных сегментах автомобилей | Среднесрочный период (2-4 года) |

| Волатильные цены на нетканые материалы и активированный уголь | -0.6% | Глобальные производственные центры, особенно Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Герметичные модули салонных фильтров 'на всю жизнь' в люксовых электромобилях сокращают послепродажный рынок | -0.5% | Сегменты люксовых электромобилей Северной Америки и ЕС | Долгосрочный период (≥ 4 лет) |

| Энергетические/весовые штрафы сверхвысокоэффективных материалов в BEV | -0.3% | Глобальные рынки электромобилей, сконцентрированные в премиальных сегментах | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Долговечные синтетические материалы, увеличивающие интервалы замены

Передовые технологии синтетических фильтрующих материалов парадоксально ограничивают рост рынка, увеличивая интервалы обслуживания за пределами традиционных циклов замены. Технологии нановолоконного покрытия, такие как система NANOWEB от Hollingsworth & Vose, улучшают глубинную фильтрацию и возможности импульсной очистки, позволяя фильтрам поддерживать эффективность дольше и сокращать частоту замены. Этот технологический прогресс создает классическую дилемму новатора, где превосходная производительность продукта сокращает общий доступный размер рынка, уменьшая частоту замены. Производители премиальных автомобилей все чаще устанавливают долговечные системы фильтрации как стандартное оборудование для снижения затрат на обслуживание и улучшения показателей удовлетворенности клиентов, непреднамеренно ограничивая потенциал доходов послепродажного рынка. Тенденция к герметичным модулям салонных фильтров 'на всю жизнь' в люксовых электромобилях полностью исключает возможности замены на послепродажном рынке, заставляя поставщиков получать более высокую прибыль во время установки OEM, а не полагаться на повторяющиеся продажи послепродажного рынка. Компания Behran Filter из Ирана, получившая первую лицензию 'Nano Namad' на автомобильные воздушные фильтры на основе нанотехнологий, демонстрирует, как развивающиеся рынки перескакивают к передовым технологиям фильтрации, которые увеличивают интервалы обслуживания.[2]Предоставление лицензии Nano Namad промышленной компании на автомобильные воздушные фильтры на основе нанотехнологий,

Совет по инновациям в области нанотехнологий Ирана, en.nano.ir. Производители фильтров должны балансировать технологический прогресс с устойчивостью бизнес-модели, потенциально требуя перехода к услугам обслуживания на основе подписки или системам мониторинга с добавленной стоимостью, которые генерируют повторяющиеся потоки доходов независимо от частоты физической замены фильтров.

Волатильные цены на нетканые материалы и активированный уголь

Волатильность цен на сырье создает давление на маржу по всей цепочке поставок фильтрации, при этом стоимость активированного угля и нетканых материалов колеблется в зависимости от цен на нефть и глобальных нарушений цепочки поставок. Концентрация производства активированного угля в конкретных географических регионах создает риски безопасности поставок, которые автомобильные поставщики должны хеджировать через управление запасами или альтернативные стратегии снабжения. Новые технологии переработки, которые снижают затраты на замену активированного угля на 50%, предлагают потенциальное облегчение от волатильности цен, поддерживая при этом цели устойчивости.[3]Новая технология вдвое сокращает стоимость переработки активированного угля для удаления вредных веществ,

Национальный исследовательский совет науки и технологий, techxplore.com. Однако строгие требования к качеству автомобильной промышленности и длительные циклы валидации ограничивают способность поставщиков быстро принимать альтернативные материалы или поставщиков в ответ на колебания цен. Затраты на энергию, связанные с регенерацией активированного угля, создают дополнительное ценовое давление, особенно в регионах с высокими ценами на электроэнергию или политикой углеродного налогообложения. Поставщики с вертикально интегрированными производственными возможностями или долгосрочными контрактами на сырье сохраняют конкурентные преимущества во время периодов ценовой волатильности, в то время как более мелкие игроки сталкиваются со сжатием маржи, которое может привести к консолидации рынка.

Сегментный анализ

По типу продукта: салонные фильтры стимулируют премиальный рост

Воздухозаборные фильтры занимают 55,21% доли рынка в 2024 году, отражая их универсальное применение во всех типах транспортных средств и обязательные циклы замены, обусловленные требованиями защиты двигателя. Однако салонные воздушные фильтры появляются как катализатор роста со среднегодовым темпом роста 9,21% до 2030 года, стимулируемые осведомленностью потребителей о здоровье и регулятивными мандатами по улучшению качества воздуха в салоне.

Внедрение Bosch салонных воздушных фильтров FILTER+pro с антимикробными слоями, эффективными против вирусов, бактерий и аллергенов, демонстрирует, как традиционные поставщики внедряют инновации для получения премиального ценообразования в сегменте салонной фильтрации. Конвергенция регулирования качества воздуха и заботы потребителей о здоровье создает устойчивый спрос на обновления салонной фильтрации, при этом OEM все чаще устанавливают системы HEPA-класса как стандартное оборудование в премиальных сегментах автомобилей. Воздухозаборные фильтры поддерживают устойчивый спрос, обусловленный требованиями защиты двигателя, хотя темпы роста отстают от салонных фильтров из-за зрелой технологии и установленных циклов замены. Сегменты электростатических и нановолоконных представляют технологическую границу отрасли, где поставщики получают премиальное ценообразование за передовые возможности улавливания частиц, которые превышают производительность традиционных материалов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По фильтрующему материалу: нановолоконные технологии лидируют в инновациях

Целлюлоза сохранила долю 44,18% в 2024 году, поскольку она недорогая и хорошо понятна производителям. Объем рынка автомобильной воздушной фильтрации для нановолоконных и HEPA-материалов прогнозируется к росту со среднегодовым темпом роста 11,48%, что является четким индикатором того, что премиальные, высокоэффективные материалы задают темп инновациям.

Нановолоконные слои добавляют глубинную загрузку и высокую пылеудерживающую способность при сохранении низкого сопротивления, что является критическим преимуществом для производительности двигателя и энергоэффективности HVAC. Поставщики интегрируют проприетарные нанопокрытия в традиционные субстраты для создания дифференцированных SKU со значительными премиальными ценами. Производители активированного угля инвестируют в технологии переработки для борьбы с колебаниями цен на сырье, усиливая двойное ценностное предложение производительности и устойчивости, требуемое автопроизводителями и регуляторами.

По типу транспортного средства: коммерческие сегменты показывают устойчивость

Легковые автомобили генерировали 62,82% выручки в 2024 году, обусловленные глобальным масштабом и диверсифицированными продуктовыми линейками. Легкие коммерческие автомобили, катализируемые логистикой электронной торговли, растут со среднегодовым темпом роста 5,97%, что является самым быстрым среди всех категорий автомобилей. Операторы автопарков предпочитают премиальные фильтры, которые продлевают срок службы двигателя и поддерживают графики прогнозного обслуживания, производя надежный повторный бизнес.

Коммерческие автомобили проезжают больший годовой пробег, ускоряя частоту замены несмотря на долговечные материалы. OEM теперь устанавливают двухступенчатую фильтрацию - грубые пре-сепараторы плюс тонкие салонные HEPA-элементы - для защиты компонентов привода и здоровья водителя. Поставщики, такие как UFI, строят новые заводы, предназначенные для коммерческих автомобилей и фильтров для автомобилей новой энергии, чтобы соответствовать специализированным требованиям. Строгие метрики времени безотказной работы в логистических автопарках делают фильтрацию малозатратным, высокоэффективным элементом обслуживания, подкрепляя устойчивость послепродажного рынка.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: послепродажный рынок сохраняет лидерство в доходах

Послепродажный рынок захватил 58,97% выручки в 2024 году и прогнозируется к сохранению своего лидерства до 2030 года со среднегодовым темпом роста 6,23%. Потребители и автопарки ценят гибкость в выборе обновлений производительности, а цифровые торговые площадки упрощают доступ к премиальным брендам. Скачок продаж Donaldson на послепродажном рынке на 12,6% в 2024 году подчеркивает прибыльность сегмента. Объем рынка автомобильной воздушной фильтрации для установки OEM растет медленнее, но интеграция HEPA и готовых к датчикам модулей в заводские пакеты повышает среднее содержание на автомобиль.

Спрос, обусловленный заменой, позволяет игрокам послепродажного рынка выпускать индивидуальные SKU с региональными заявлениями о загрязнителях. Стратегические инвестиции в электронную торговлю, такие как распределительный центр Doc's Diesel стоимостью 4 млн долларов США в Огайо, расширяют прямой доступ к автопарку. OEM-каналы все еще важны для объема и раннего знакомства с новыми технологиями потребителей. Производители автомобилей все чаще ведут переговоры о программах фильтров жизненного цикла с поставщиками, объединяя первые две или три замены в гарантийные пакеты, тонко перемещая долю послепродажного рынка к авторизованным сетям запчастей.

Географический анализ

Доля Азиатско-Тихоокеанского региона 38,75% в 2024 году поддерживается всплеском электромобилей в Китае и нормами Bharat Stage VI в Индии. Ожидается, что регион будет расти со среднегодовым темпом роста 6,41% в прогнозном периоде. Местные поставщики сотрудничают с глобальными брендами для получения лицензий на передовые материалы, в то время как экономически эффективные производственные предприятия в Китае, Таиланде и Вьетнаме питают мировой спрос. Принятие Австралией эквивалентных Euro 6d ограничений на выхлопные трубы еще больше расширяет регулятивный доступный рынок.

Включение Euro 7 нетрадиционных частиц в Европе открывает ниши для устройств улавливания износа шин и фильтров тормозной пыли. Немецкие OEM возглавляют интеграцию HEPA и датчиков, часто совместно разрабатывая с поставщиками, такими как MANN+HUMMEL. Румынский завод Hengst показывает, что восточноевропейская стоимостная база привлекает новые мощности. Потребители ассоциируют передовую фильтрацию с благополучием и экологической ответственностью, поддерживая премиальное ценообразование.

Правила EPA 2027-2032 в Северной Америке гарантируют устойчивый спрос на высокоэффективные системы воздуха двигателя и салона. Мандат Калифорнии на автомобили с нулевыми выбросами стимулирует спрос на фильтры теплового управления, специфичные для электромобилей. Завод компрессоров для электромобилей Hanon Systems в Онтарио сигнализирует об инвестициях поставщиков для обслуживания растущего регионального выпуска электромобилей. Хорошо развитая логистика послепродажного рынка и сильные культуры 'сделай сам' обеспечивают быстрое внедрение обновлений производительности.

Конкурентная среда

Концентрация отрасли низкая, поскольку на рынке присутствует несколько OEM и послепродажных компаний. MANN+HUMMEL внедряет алгоритмы прогнозного срока службы фильтров, связанные с телематикой автомобилей, переходя к моделям обслуживания как программного обеспечения. FILTER+pro от Bosch, сертифицированный против вирусов и аллергенов, позиционирует бренд в ориентированном на здоровье конце спектра.

Hengst ускоряет неорганический рост через приобретения Main Filter и гидравлического подразделения Bosch Rexroth, расширяя свою промышленную и внедорожную широту. CabinAir захватывает премиальные ниши, гарантируя десятикратное удаление PM2.5 без рециркуляции, привлекательную спецификацию для OEM люксовых электромобилей. Donaldson использует диверсифицированный портфель материалов и омниканальную модель распределения для защиты маржи через циклические колебания.

Инвестиционные фонды нацеливаются на активы фильтрации из-за их стабильного денежного потока послепродажного рынка. В феврале 2025 года Apollo Fund X инвестировал свежий капитал в подразделение Clean Air компании Tenneco, стремясь масштабировать инновационные пайплайны в управлении твердыми частицами. Поставщики, которые сочетают проприетарную науку о материалах с цифровым мониторингом, готовы к консолидации доли, поскольку регулятивные и потребительские тенденции сходятся на демонстрируемых результатах фильтрации.

Лидеры индустрии автомобильных воздушных фильтров

MANN+HUMMEL GmbH

Freudenberg & Co. KG

MAHLE GmbH

Robert Bosch GmbH

DENSO Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Tenneco объявила о стратегических инвестициях от Apollo Fund X для ускорения роста в подразделениях Clean Air и Powertrain, с ожидаемым завершением сделки во втором квартале 2025 года. Эти инвестиции укрепляют рыночную позицию и операционные возможности Tenneco после ее приобретения Apollo в 2022 году.

- Февраль 2025: Filtration Technology Corporation расширила производственную штаб-квартиру на 55,000 квадратных футов для удовлетворения растущего спроса на решения фильтрации, включая передовое производственное оборудование.

- Июль 2024: Hengst Filtration открыла новый завод площадью 15,000 квадратных метров в Бэлце, Румыния, производящий фильтры для уборочного оборудования и электроинструментов.

Глобальный отчет по рынку автомобильных воздушных фильтров - область исследования

Автомобильный воздушный фильтр является критически важным компонентом в системе впуска автомобиля, который предотвращает попадание пыли, мусора и загрязнителей в двигатель. Он обеспечивает чистую подачу воздуха, способствуя оптимальной производительности двигателя и долговечности, а также повышая топливную эффективность и сокращая вредные выбросы.

Рынок автомобильных воздушных фильтров был сегментирован по типу (воздухозаборные фильтры и салонные воздушные фильтры), типу транспортного средства (легковые автомобили и коммерческие автомобили) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир).

Отчет предлагает размер рынка и прогнозы для всех вышеуказанных сегментов в стоимостном выражении (долл. США).

| Воздухозаборные фильтры |

| Салонные воздушные фильтры |

| Гибридные / электростатические нановолоконные фильтры |

| Электрически усиленные (ePM1) фильтры |

| Целлюлоза |

| Синтетические/выдувные из расплава |

| Композит с активированным углем |

| Нановолоконные/HEPA-класса |

| Легковые автомобили |

| Легкие коммерческие автомобили |

| Средние и тяжелые коммерческие автомобили |

| OEM-установка |

| Послепродажный рынок |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия и Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Страны ССЗ |

| Турция | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Воздухозаборные фильтры | |

| Салонные воздушные фильтры | ||

| Гибридные / электростатические нановолоконные фильтры | ||

| Электрически усиленные (ePM1) фильтры | ||

| По фильтрующему материалу | Целлюлоза | |

| Синтетические/выдувные из расплава | ||

| Композит с активированным углем | ||

| Нановолоконные/HEPA-класса | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие автомобили | ||

| Средние и тяжелые коммерческие автомобили | ||

| По каналу продаж | OEM-установка | |

| Послепродажный рынок | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Страны ССЗ | |

| Турция | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассмотренные в отчете

Каков размер рынка автомобильных воздушных фильтров?

Ожидается, что размер рынка автомобильных воздушных фильтров достигнет 5,10 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 6,59% до 7,01 млрд долларов США к 2030 году.

Каков текущий размер рынка автомобильных воздушных фильтров?

В 2025 году ожидается, что размер рынка автомобильных воздушных фильтров достигнет 5,10 млрд долларов США.

Каков текущий размер рынка автомобильной воздушной фильтрации?

Рынок оценивается в 5,10 млрд долларов США в 2025 году и прогнозируется к достижению 7,01 млрд долларов США к 2030 году со среднегодовым темпом роста 6,59%.

Какой тип продукта растет быстрее всего?

Салонные воздушные фильтры показывают самый высокий среднегодовой темп роста 9,2% благодаря растущему вниманию потребителей к здоровью в салоне и более строгим правилам качества воздуха.

Почему HEPA-фильтры набирают популярность в автомобилях?

HEPA и нановолоконные фильтры соответствуют новым регулятивным ограничениям по твердым частицам и удовлетворяют требованиям автомобилистов к салонной очистке больничного класса

Какое влияние оказывают долговечные синтетические материалы на рост рынка?

Они увеличивают интервалы обслуживания, сокращая частоту замены и снижая прогноз среднегодового темпа роста на 0,8 процентных пункта.

Последнее обновление страницы: