Размер и доля рынка автомобильных топливных фильтров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.04 Миллиардов долларов США |

| Размер Рынка (2030) | 7.16 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.51% CAGR |

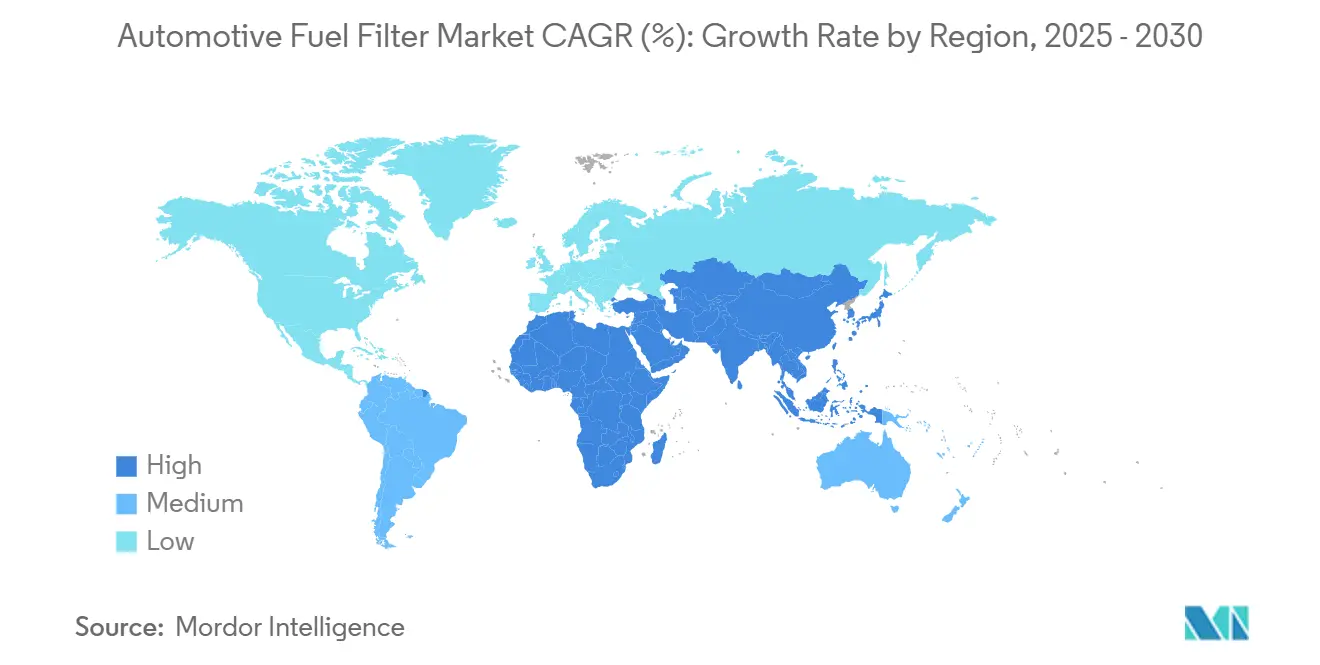

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных топливных фильтров от Mordor Intelligence

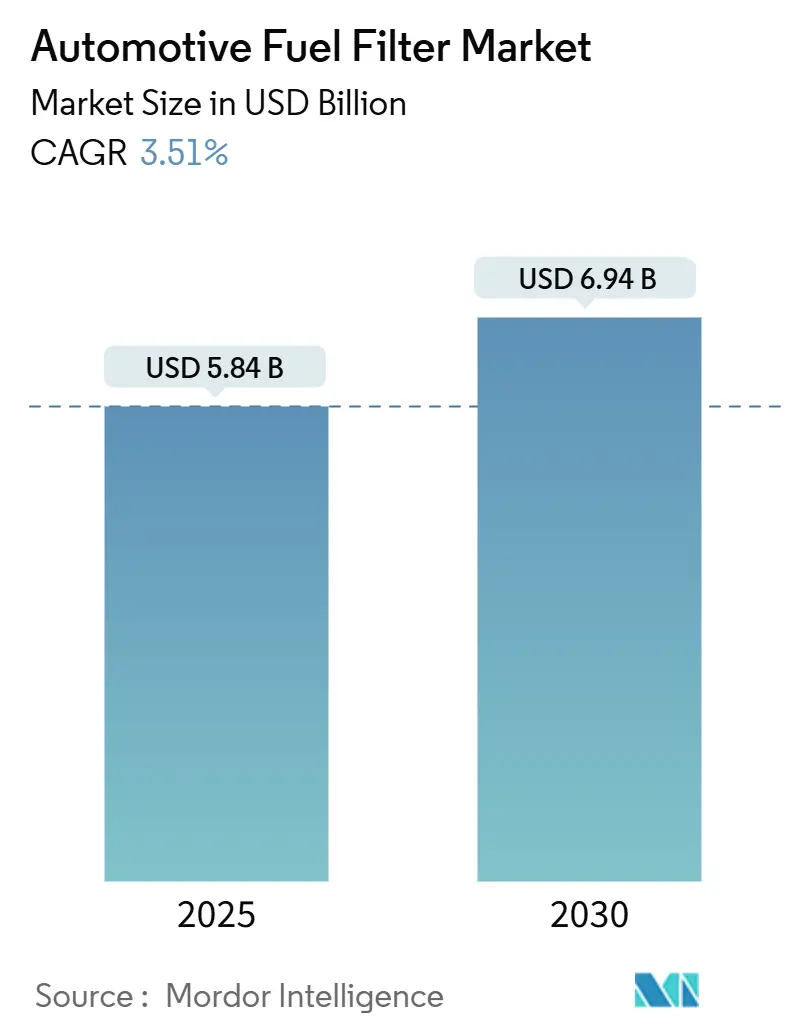

Рынок автомобильных топливных фильтров оценивался в 5,84 млрд долларов США в 2025 году, и прогнозируется, что он достигнет 6,94 млрд долларов США к 2030 году, отражая умеренный среднегодовой темп роста в 3,51%. Глобальный спрос остается устойчивым, поскольку стареющий автопарк, более строгие нормы выбросов и устойчивое производство автомобилей с двигателями внутреннего сгорания в развивающихся экономиках компенсируют структурные препятствия электрификации. Дизельные применения сохраняют значительную выручку, поскольку законодательство об ультра-низкосернистом топливе требует передовых конструкций водоотделителей, в то время как биотопливные смеси и сжатый природный газ создают параллельный коридор роста для специализированных фильтров. Быстрый выпуск автомобилей в Азиатско-Тихоокеанском регионе и Африке поддерживает спрос на оригинальное оборудование, тогда как Северная Америка и Европа смещают фокус на цикл замены. Цифровая розница, риски подделок и герметичные 'пожизненные' модули изменяют конкурентные стратегии во всех уровнях рынка автомобильных топливных фильтров.

Ключевые выводы отчета

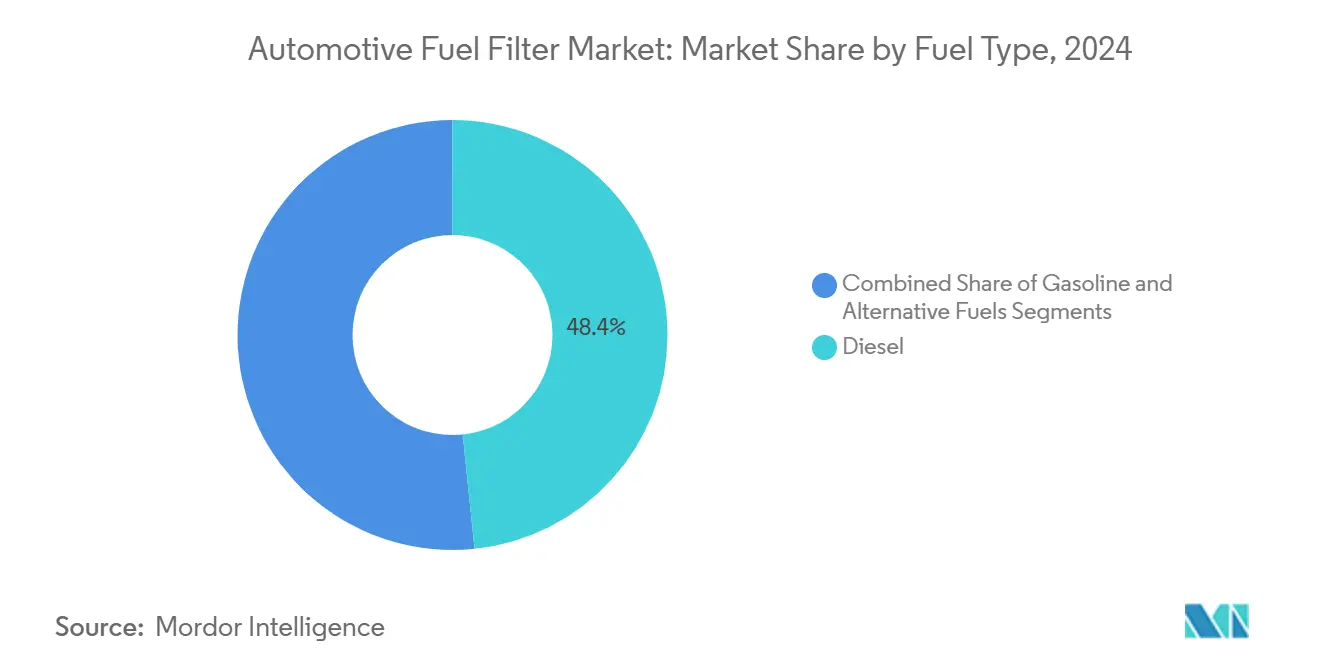

- По типу топлива дизельное топливо занимало 48,37% доли рынка автомобильных топливных фильтров в 2024 году; прогнозируется, что альтернативные виды топлива будут расширяться со среднегодовым темпом роста 9,38% до 2030 года.

- По фильтрующему материалу целлюлоза лидировала с 44,19% доли выручки в 2024 году, в то время как синтетические волокна прогнозируются к росту со среднегодовым темпом роста 5,72%.

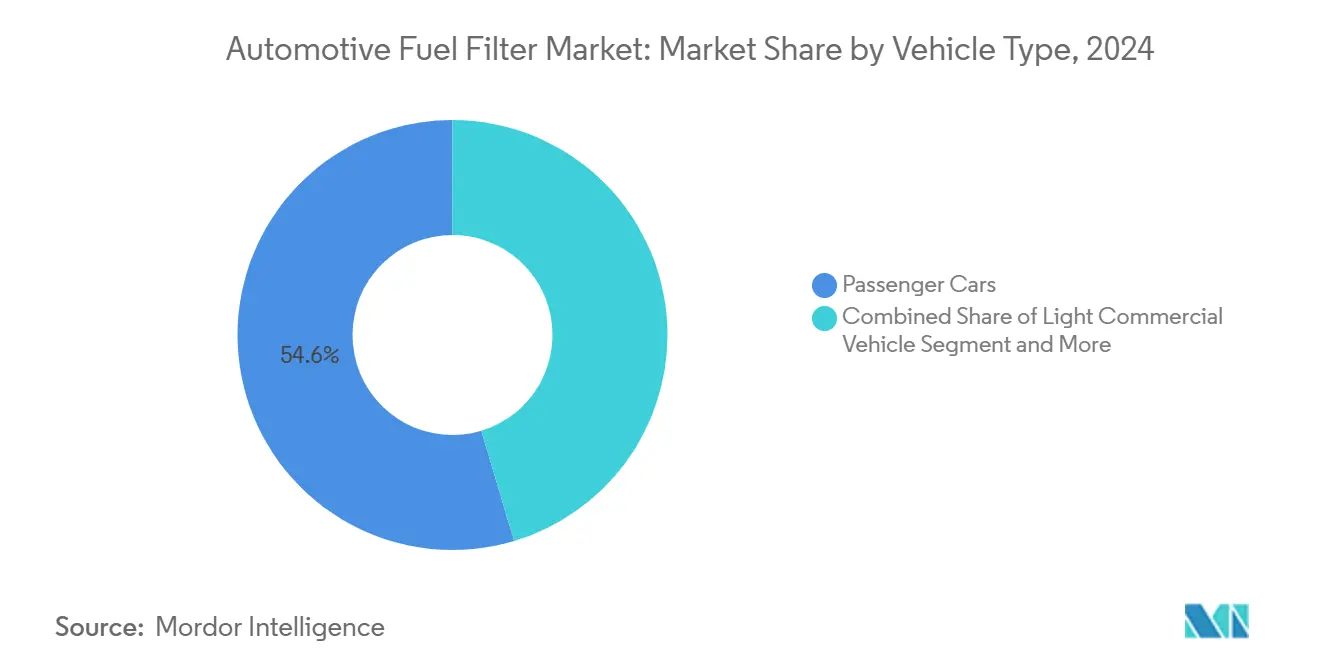

- По типу транспортного средства легковые автомобили составляли 54,63% размера рынка автомобильных топливных фильтров в 2024 году, тогда как легкие коммерческие автомобили продвигаются со среднегодовым темпом роста 4,38% к 2030 году.

- По каналу продаж сегмент послепродажного рынка контролировал 70,85% размера рынка автомобильных топливных фильтров в 2024 году и ожидается, что покажет самые быстрые приросты со среднегодовым темпом роста 4,36% к 2030 году, поскольку онлайн-платформы делают запчасти для замены более доступными для мастерских и владельцев DIY.

- По географии Азиатско-Тихоокеанский регион доминировал с долей 41,85% в 2024 году; регион Ближнего Востока и Африки нацелен на среднегодовой темп роста 5,11% к 2030 году.

Глобальные тенденции и аналитика рынка автомобильных топливных фильтров

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Стареющий автопарк расширяет спрос на замену | +0.8% | Глобальный, сконцентрированный в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Более строгие нормы выхлопных выбросов | +0.6% | Европа, Китай, Индия с распространением на АСЕАН | Среднесрочный (2-4 года) |

| Выпуск новых автомобилей в Азиатско-Тихоокеанском регионе и Африке | +0.4% | Ядро АТЭС, развивающиеся рынки Африки | Среднесрочный (2-4 года) |

| Биотопливные смеси требуют модернизации совместимости | +0.3% | Глобальный, раннее внедрение в ЕС и Бразилии | Долгосрочный (≥ 4 лет) |

| Ультра-низкосернистое дизельное топливо повышает спрос на фильтры-водоотделители | +0.2% | Глобальный, внедрение по нормативным требованиям | Краткосрочный (≤ 2 лет) |

| Рост систем высокого давления GDI и CRDI | +0.2% | Глобальный, сначала премиальные сегменты автомобилей | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Стареющий глобальный автопарк расширяет спрос на замену

Глобальные автопарки остаются в эксплуатации дольше, поскольку бюджеты домохозяйств сокращаются, а запасы новых автомобилей колеблются. Средний возраст легковых автомобилей на основных рынках ОЭСР теперь превышает 13 лет, а расширенные графики технического обслуживания приводят к более частой замене фильтров для защиты чувствительных форсунок. Легкие грузовики и внедорожники, которые содержат сложные системы подачи топлива высокого давления, увеличивают оборот запчастей. Дилеры, независимые гаражи и платформы электронной коммерции используют этот попутный ветер послепродажного рынка, расширяя клиентскую базу для рынка автомобильных топливных фильтров. Дистрибьюторы запчастей все чаще объединяют топливные фильтры с другими сервисными комплектами для захвата стоимости корзины и защиты доли в ценочувствительной среде.

Более строгие нормы выхлопных выбросов стимулируют передовую фильтрацию

Правила Euro 6e вступили в силу для новых моделей с двигателями внутреннего сгорания в сентябре 2023 года, а проект стандартов Euro 7 предлагает еще более низкие пороги содержания частиц, заставляя фильтрующие материалы достигать эффективности менее 5 микрон без ущерба для грязеёмкости. Сопоставимые мандаты China VI и Bharat VI требуют многоступенчатой фильтрации и надежного водоотделения. Поставщики тесно сотрудничают с OEM двигателей для согласования спецификаций фильтров с системами доочистки, в то время как протоколы тестирования стали строже для валидации долговечности при различных уровнях серы. Производители нижнего уровня сталкиваются с растущими затратами на сертификацию, что может ускорить консолидацию внутри рынка автомобильных топливных фильтров.

Рост выпуска новых автомобилей в Азиатско-Тихоокеанском регионе и Африке

Производство автомобилей в Индии выросло до 31,03 миллиона единиц в течение фискального 2024-25 года, поскольку инвестиционные стимулы поощряли наращивание мощностей. Китай по-прежнему составляет крупнейшие в мире объемы сборки и нацеливается на 35 миллионов единиц в год к 2025 году, обеспечивая большую встроенную базу автомобилей с двигателями внутреннего сгорания на протяжении десятилетия. Африканские рынки, такие как Марокко, Южная Африка и Египет, масштабируют программы локализации, что укрепляет спрос на регионально поставляемые фильтры. Даже с импульсом электрических автомобилей политические рамки в этих регионах по-прежнему отдают приоритет доступности и энергетической безопасности, давая платформам двигателей внутреннего сгорания длительную взлетно-посадочную полосу.

Всплеск биотопливных смесей требует модернизации совместимости

Схемы декарбонизации флота в Европейском союзе и Соединенных Штатах подталкивают транспортных операторов к принятию биодизельных смесей выше B20; Закон о энергетической политике США предоставляет кредиты соответствия за такое использование.[1]Alternative Fuels Data Center, "Biodiesel Blends," afdc.energy.gov Более высокое содержание эфиров, однако, повышает тенденции блокировки фильтров и ускоряет деградацию материала. Производители отвечают гидрофобными синтетическими слоями, большими площадями поверхности складок и встроенными подогревателями для облегчения скачков перепада давления во время холодных пусков. Инженерные команды также испытывают стратегии этанольного растворителя для смягчения микробного роста в резервуарах для хранения. Эти усилия расширяют ассортимент продукции на рынке автомобильных топливных фильтров и открывают ниши премиум-цен.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Проникновение электромобилей каннибализирует объемы ICE фильтров | -0.9% | Глобальный, возглавляемый Китаем, ЕС, Калифорнией | Среднесрочный (2-4 года) |

| Волатильные цены на сталь и полимерное сырье | -0.4% | Глобальные производственные центры | Краткосрочный (≤ 2 лет) |

| Переход OEM к герметичным 'пожизненным' топливным модулям | -0.3% | Развитые рынки, премиальные сегменты | Долгосрочный (≥ 4 лет) |

| Распространение поддельных низкозатратных фильтров | -0.2% | АТЭС, БВиА, Южная Америка | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ускоряющееся проникновение электромобилей каннибализирует объемы ICE фильтров

Полностью электрические автомобили устраняют необходимость в фильтрации топлива, и прогнозируется, что их доля в мировых продажах автомобилей достигнет 50% к 2030 году. Поскольку производители переводят сборочные линии, а правительства вводят мандаты нулевых выбросов, обслуживаемый рынок топливных фильтров в зрелых регионах снижается. Мастерские, которые когда-то полагались на высокомаржинальные запчасти для замены, теперь поворачиваются к диагностике батарей и обновлениям программного обеспечения. Поэтому рынок автомобильных топливных фильтров растет в основном там, где развертывание электрификации медленнее или где гибридные силовые установки по-прежнему включают вспомогательные топливные модули.

Волатильные цены на сталь и полимерное сырье сжимают маржи

Корпуса, торцевые пластины и синтетические мембраны зависят от стали, алюминия и технических пластиков, спотовые цены которых широко колеблются на товарных биржах. Скачки затрат сжимают валовые маржи для поставщиков, которые работают по многолетним контрактам поставок с OEM. Меньшие фирмы борются за обеспечение хеджированных объемов и часто поглощают инфляцию, а не передают ее. Способность заменять переработанные или биоосновные смолы остается ограниченной пороговыми значениями производительности, которые должны выдерживать высокое давление прямого впрыска бензина. Эта волатильность сужает прибыльные пулы и повышает пороговую ставку для расширения мощностей внутри рынка автомобильных топливных фильтров.

Сегментный анализ

По типу топлива: доминирование дизельного топлива на фоне роста альтернативных смесей

Дизельные применения генерировали наивысшую выручку в 2024 году, занимая 48,37% доли рынка автомобильных топливных фильтров, поскольку грузовики, внедорожная техника и многие внедорожники требуют надежной технологии водоотделения. Рост поддерживается мандатами ультра-низкосернистого топлива, которые подвергают баки конденсации и микробному загрязнению. Операторы флотов ценят фильтры, которые улавливают частицы размером до 2 микрон при сборе свободной воды. Инженеры адаптируют эластомеры и герметики для сопротивления набуханию, индуцированному эфирами, и загрязнениям, специфичным для метана. Альтернативные виды топлива представляют самый быстрорастущий сегмент со среднегодовым темпом роста 9,38% до 2030 года. Автобусы на КПГ в Индии и муниципальные флоты в Бразилии поддерживают ранние объемы, но технические требования сегмента резко отличаются от дизельных, что ведет к специализированным SKU, которые командуют премиальным ценообразованием.

Бензиновая категория, хотя и находится под давлением внедрения электромобилей, сохраняет важность в стареющих автопарках Северной Америки и частей Европы, где средний пробег остается высоким. Системы высокого давления прямого впрыска бензина требуют фильтрации менее 5 микрон и химической стойкости к этанолу. Поставщики видят устойчивые заказы на пополнение от независимых мастерских, которые согласовывают замену фильтров с запланированными заменами масла, усиливая липкость послепродажного рынка. Производители дизельных двигателей также инновируют вокруг селективного каталитического восстановления, встраивая датчики для предупреждения операторов, когда дифференциальное давление поднимается выше спецификации. Эта диагностическая тенденция обеспечивает последовательную протяжку для запчастей замены и поддерживает общую стабильность выручки на рынке автомобильных топливных фильтров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По фильтрующему материалу: лидерство целлюлозы испытывается синтетическими инновациями

Целлюлоза оставалась наиболее широко используемым материалом, внося 44,19% выручки 2024 года благодаря низкой стоимости производства и обильному сырью. Однако ее врожденная гидрофильность и ограниченная термостойкость бросают вызов ее пригодности для биотопливных смесей. Поэтому производители покрывают целлюлозные волокна гидрофобными агентами, увеличивая количество складок для повышения грязеёмкости. Синтетические композиты, полиэстер, полипропилен и многослойные нановолокна формируют самую быстрорастущую когорту со среднегодовым темпом роста 5,72%. Эти материалы достигают более длительных интервалов обслуживания, более низкого дифференциального давления и совместимости с агрессивными химикатами топлива. Картриджи водоотделителей все чаще включают двухзонные конструкции, сочетающие гофрированный синтетический слой с коалесцирующим флисом, который заставляет микрокапли формировать более крупные бусины перед дренажом.

Поставщики инвестируют в плазменную обработку и поверхностную прививку для настройки полярности волокна. Один широко принятый метод связывает фторированные силаны с полиэстером, достигая углов контакта воды выше 150° и сопротивляясь дизельному топливу, богатому поверхностно-активными веществами. В премиальных сегментах выдувные слои нановолокон дополняют базовые материалы для блокировки частиц размером менее 1 микрона, что необходимо для дизельных насосов общей топливной рампы ультравысокого давления. Изготовители с собственными активами выдувных материалов получают преимущества масштаба, поскольку они захватывают больше стоимости от вертикально интегрированного производства мембран.

По типу транспортного средства: легковые автомобили лидируют, коммерческие флоты ускоряются

Легковые автомобили, особенно кроссоверы-внедорожники, составляли 54,63% размера рынка автомобильных топливных фильтров в 2024 году, поскольку потребительские предпочтения сместились в сторону более крупных двигателей с более высокой мощностью, требующих значительной фильтрационной способности. Платформы спортивно-утилитарных автомобилей подвергают фильтры большей вибрации и длительной работе на холостом ходу, ускоряя износ и приводя к более ранним интервалам замены. Легкие коммерческие автомобили растут быстрее всего со среднегодовым темпом роста 4,38%, подстегиваемые логистикой электронной коммерции и службами доставки посылок, которые приоритизируют время работы. Менеджеры флотов все чаще принимают платформы предиктивного обслуживания, которые отслеживают перепад давления и температуру для планирования превентивных замен фильтров, сокращая незапланированные простои и поддерживая потребление на рынке автомобильных топливных фильтров.

Средние и тяжелые грузовики поддерживают устойчивый спрос, поскольку объемы грузов движутся в тандеме с расходами на инфраструктуру. Многие дальнемагистральные операторы принимают биодизельные смеси, оппортунистически снижая углеродный след при защите общей стоимости владения, при условии совместимости фильтров. Внедорожные сегменты, сельскохозяйственные тракторы, строительное оборудование и горнодобывающие грузовики требуют усиленных корпусов, которые выживают при вибрации и уровнях загрязнения, намного превышающих дорожные нормы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: лидерство послепродажного рынка стимулирует цифровую трансформацию

Сегмент послепродажного рынка держит 70,85% продаж в 2024 году и настроен на самое быстрое расширение до 2030 года со среднегодовым темпом роста 4,36%. Стареющие легковые и грузовые автомобили нуждаются в более частой замене фильтров, а владельцы теперь покупают эти детали онлайн вместо того, чтобы полагаться только на местных дистрибьюторов. Цифровые витрины позволяют мастерским и автомобилистам 'сделай сам' искать по идентификационному номеру автомобиля, сравнивать бренды за секунды и получать доставку на следующий день. Это удобство в сочетании с конкурентным ценообразованием и более широким ассортиментом продукции твердо удерживает послепродажный рынок впереди. Канал оригинального оборудования (OEM) по-прежнему обеспечивает устойчивый спрос от производства новых автомобилей в Азиатско-Тихоокеанском регионе и Африке, но его перспективы умеряются растущим использованием герметичных 'пожизненных' топливных модулей, которые редко требуют замены.

Электронная коммерция продолжает изменять более широкий ландшафт запчастей. Прямые платформы производитель-потребитель усиливают видимость бренда, в то время как устоявшиеся дистрибьюторы строят гибридные модели, которые сочетают онлайн-каталоги с локальными пунктами самовывоза. Независимые гаражи сталкиваются с растущей сложностью, поскольку топливные системы добавляют датчики и более жесткие допуски фильтрации, подталкивая некоторые меньшие магазины к партнерству с большими розничными сетями для технической поддержки и обучения. Поскольку данные платформ улучшают прогнозирование SKU и логистическую эффективность, организованные ритейлеры получают преимущества масштаба, оставляя ценовые ниши и поддельные продукты в качестве основных конкурентных вызовов на послепродажном рынке.

Географический анализ

Азиатско-Тихоокеанский регион сохранил командующую долю 41,85% рынка автомобильных топливных фильтров в 2024 году, движимый плодовитым производством автомобилей в Китае, Индии, Таиланде и Индонезии. Инициатива Production Linked Incentive Индии мобилизовала триллионы рупий в обязательствах капитальных расходов, и плановики политики ожидают, что экспорт компонентов будет следовать аналогичным траекториям.[2]Ministry of Commerce & Industry, "Revolutionizing Mobility - The Make in India Auto Story," pib.gov.in Местные поставщики размещаются рядом с кластерами OEM для снижения логистических затрат и использования квалифицированных трудовых ресурсов. Даже поскольку Китай усиливает свой толчок к автомобилям новой энергии, наследственные бензиновые и дизельные платформы по-прежнему доминируют в пригородных и сельских флотах, создавая устойчивый цикл замены. Отечественные компонентные бренды усиливают экспортные следы на Ближний Восток, Восточную Европу и Южную Америку, где их соотношение цена-производительность резонирует.

Регион Ближнего Востока и Африки является самой быстрорастущей территорией, прогнозируемой на среднегодовой темп роста 5,11% до 2030 года. Государства Совета сотрудничества стран Залива выделяют углеводородные доходы на строительство дорог, грузовые коридоры и модернизацию общественного транспорта, что увеличивает подвижной состав автобусов и коммерческих грузовиков. Низкая окружающая влажность часто ускоряет конденсацию в топливном баке, повышая важность надежных функций водоотделения. Импортеры закупают фильтры из Европы и Азии, но все чаще изучают береговую сборку для стимулирования рабочих мест и сокращения времени выполнения заказа. Молодой автопарк субсахарской Африки в сочетании с мягкими графиками выбросов позволяет обычному дизельному топливу оставаться распространенным, смягчая воздействие электрического вторжения на рынок автомобильных топливных фильтров.

Северная Америка и Европа демонстрируют скромный рост, поскольку стимулы электрификации и герметичные модули сокращают объемы. Тем не менее, строгие правила по частицам и широкое принятие прямого впрыска бензина заставляют модернизировать премиальные материалы, сохраняя средние продажные цены. Мастерские продвигают пакеты комплексного обслуживания для компенсации снижающегося спроса на единицы. Программы восстановленных фильтров набирают популярность среди экологически сознательных водителей, которые стремятся к более низкому экологическому следу без компромиссов с гарантией.

Конкурентный ландшафт

Рынок автомобильных топливных фильтров показывает умеренную фрагментацию. Технологическая дифференциация, а не просто масштаб, определяет конкурентное преимущество. Ведущие фирмы выделяют двузначные бюджеты НИОКР на нановолоконные мембраны, коалесцирующие кольца и корпуса, интегрированные с датчиками, которые обеспечивают предупреждения о засорении в реальном времени. Игроки среднего размера специализируются на региональных нишах, например, сельском хозяйстве в Европе или грузовых перевозках большой грузоподъемности в Северной Америке, чтобы изолировать себя от ценовых войн.

Поддельные продукты остаются главным дестабилизатором. Таможенные рейды раскрыли большие поставки имитационных картриджей с поддельными логотипами и низкокачественной фильтровальной бумагой. Владельцы брендов партнерствуют с торговыми площадками электронной коммерции, чтобы исключить нарушающие предложения и обучать потребителей шагам верификации. Судебные разбирательства и кампании общественной осведомленности медленно сокращают аппетит к подделкам, однако ценочувствительные покупатели по-прежнему идут на риски. Компании, которые встраивают NFC-чипы или голограммы защиты от вскрытия в упаковку, фиксируют более низкие гарантийные претензии и более высокие оценки удовлетворенности клиентов.

Стратегические ходы группируются вокруг инвестиций в мощности, совместных предприятий и устойчивости. Несколько поставщиков первого уровня переоборудуют линии для обработки переработанных полимеров, снижая углеродные следы и достигая целей области 3 OEM. Другие создают технические центры в Индии и Бразилии для адаптации формулировок материалов к местным химикатам топлива, сокращая циклы разработки. Подача патентов концентрируется на гидрофобных обработках, двухступенчатых картриджах и умных модулях, совместимых с беспроводной диагностикой, которые плавно интегрируются в пакеты программного обеспечения управления флотом.

Лидеры индустрии автомобильных топливных фильтров

-

Denso Corp

-

MAHLE GmbH

-

MANN+HUMMEL

-

Robert Bosch GmbH

-

Donaldson Company Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: MANN+HUMMEL представила запатентованный инструмент разборки для MANN-FILTER PU 10 023/1 z KIT, используемого на моделях, таких как Ford Ranger, обеспечивая более быстрое и чистое обслуживание.

- Декабрь 2023: Uno Minda представила свой новый ассортимент послепродажных фильтров, включая топливный фильтр, воздушный фильтр и масляный фильтр для коммерческих автомобилей.

Область глобального отчета о рынке автомобильных топливных фильтров

Автомобильный фильтр, такой как топливный фильтр, предотвращает попадание физических элементов, присутствующих в топливе, в двигатель автомобиля. Компоненты, интегрированные вместе с топливным фильтром, коллективно называются системой автомобильного топливного фильтра.

Отчет о рынке автомобильных топливных фильтров был сегментирован по типу топлива (бензин, дизельное топливо и альтернативные виды топлива), типу транспортного средства (легковой автомобиль и коммерческий автомобиль), каналу продаж (OEM и послепродажный рынок) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир).

Отчет предлагает размер рынка и прогнозы для рынка автомобильных топливных фильтров в стоимостном выражении (млрд долларов США) для всех вышеуказанных сегментов.

| Бензин |

| Дизельное топливо |

| Альтернативные виды топлива |

| Целлюлоза |

| Синтетические материалы (стекло и полиэстер) |

| Многослойные композиты |

| Элементы водоотделителя / коалесцера |

| Легковые автомобили | Хэтчбек |

| Седан | |

| Спортивно-утилитарный автомобиль | |

| Многоцелевой автомобиль | |

| Легкие коммерческие автомобили | |

| Средние и тяжелые коммерческие автомобили | |

| Двухколесные транспортные средства | |

| Внедорожные | Сельскохозяйственная техника |

| Строительная и горнодобывающая техника |

| OEM | |

| Послепродажный рынок | Организованные ритейлеры |

| Независимые гаражи | |

| Онлайн-платформы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия и Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По типу топлива | Бензин | |

| Дизельное топливо | ||

| Альтернативные виды топлива | ||

| По фильтрующему материалу | Целлюлоза | |

| Синтетические материалы (стекло и полиэстер) | ||

| Многослойные композиты | ||

| Элементы водоотделителя / коалесцера | ||

| По типу транспортного средства | Легковые автомобили | Хэтчбек |

| Седан | ||

| Спортивно-утилитарный автомобиль | ||

| Многоцелевой автомобиль | ||

| Легкие коммерческие автомобили | ||

| Средние и тяжелые коммерческие автомобили | ||

| Двухколесные транспортные средства | ||

| Внедорожные | Сельскохозяйственная техника | |

| Строительная и горнодобывающая техника | ||

| По каналу продаж | OEM | |

| Послепродажный рынок | Организованные ритейлеры | |

| Независимые гаражи | ||

| Онлайн-платформы | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка автомобильных топливных фильтров?

Рынок оценивается в 13,23 млрд долларов США в 2025 году и прогнозируется достигнуть 14,48 млрд долларов США к 2030 году.

Какой регион лидирует в глобальном спросе на топливные фильтры?

Азиатско-Тихоокеанский регион держит 41,85% глобальной выручки, извлекая выгоду из крупномасштабного производства автомобилей в Китае и Индии.

Почему дизельные фильтры по-прежнему важны несмотря на электрификацию?

Грузовики, внедорожная техника и многие внедорожники продолжают полагаться на дизельные двигатели, которые требуют передовых фильтров-водоотделителей для соблюдения стандартов ультра-низкосернистого топлива

Как быстро растет онлайн послепродажный рынок?

Онлайн каналы прогнозируются к расширению со среднегодовым темпом роста 4,77%, поскольку цифровые платформы упрощают подбор SKU и ускоряют доставку.

Какой тип фильтрующего материала набирает долю быстрее всего?

Синтетические композиты растут со среднегодовым темпом роста 3,16%, поскольку они обеспечивают более длительные интервалы обслуживания и выдерживают агрессивные химикаты биотоплива.

Последнее обновление страницы: