Размер и доля рынка двигателей внедорожных транспортных средств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 47.94 Миллиардов долларов США |

| Размер Рынка (2030) | 66.21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.65% CAGR |

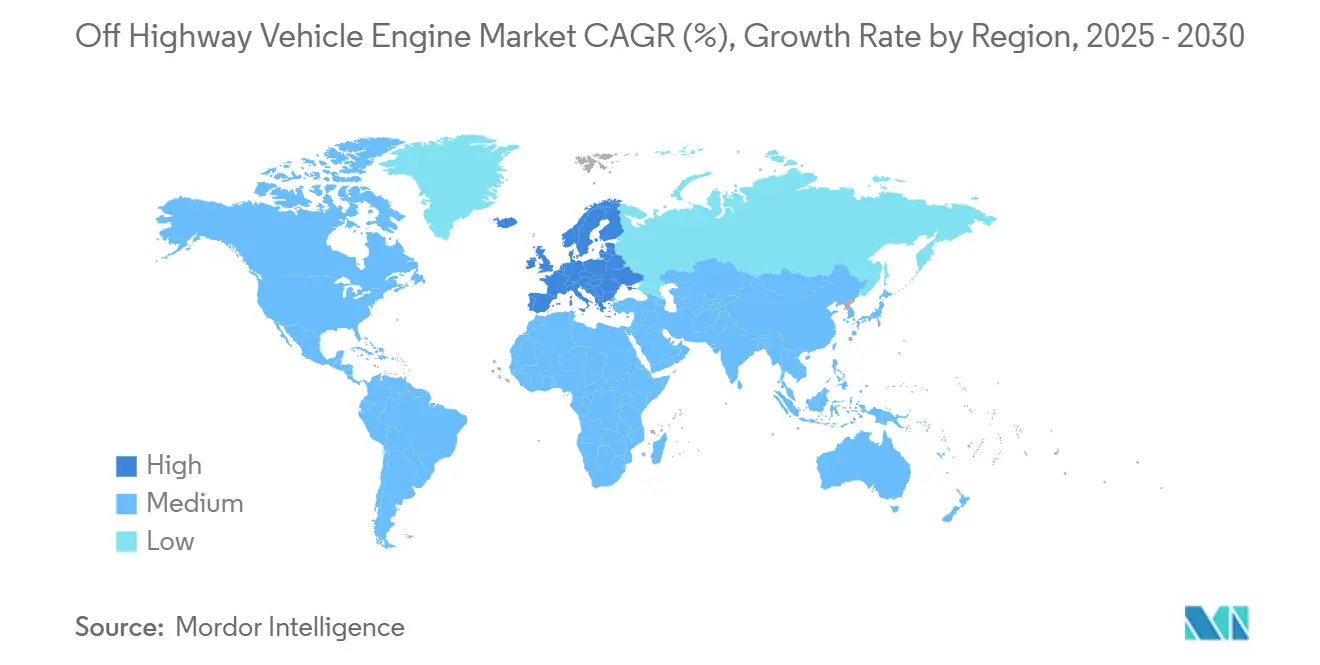

| Самый Быстрорастущий Рынок | Европа |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

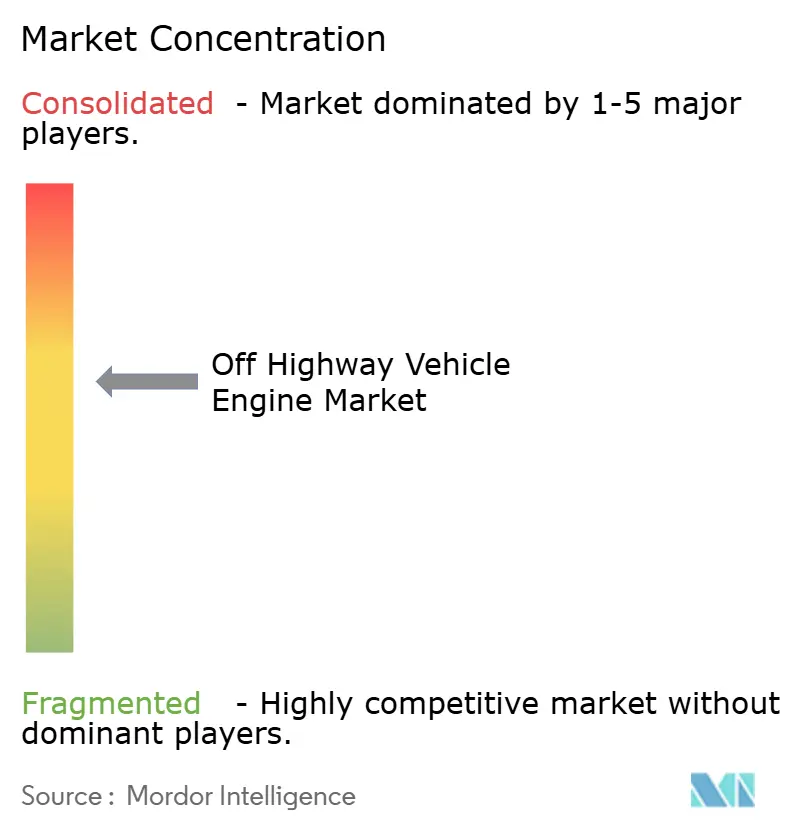

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка двигателей внедорожных транспортных средств от Mordor Intelligence

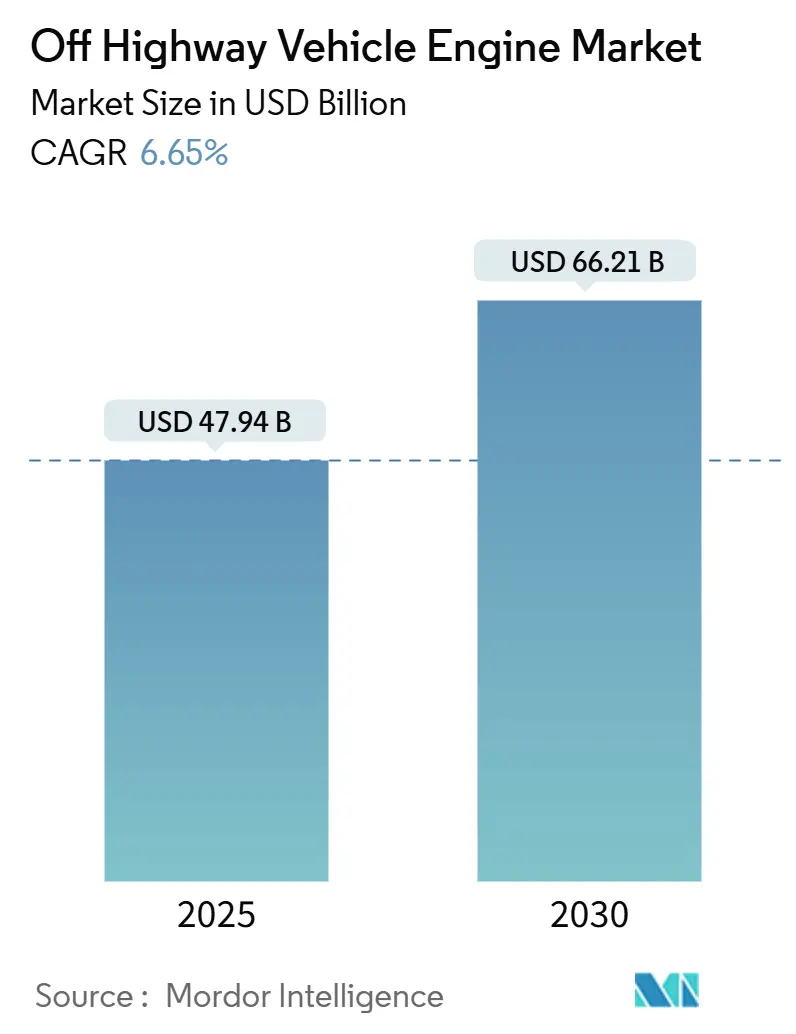

Размер рынка двигателей внедорожных транспортных средств оценивается в 47,94 млрд долларов США в 2025 году и ожидается, что достигнет 66,21 млрд долларов США к 2030 году при CAGR 6,65% в течение прогнозного периода (2025-2030). Увеличение расходов на инфраструктуру, ужесточение норм выбросов и рост механизации в сельском хозяйстве, горнодобыче и применениях по обработке материалов меняют спрос на двигатели. Рост остается привязанным к дизельным технологиям, но гибридно-электрические и топливно-агностические платформы расширяют свое присутствие, поддерживаемые быстрым прогрессом в телематике, прогнозном техническом обслуживании и совместимости с гидроочищенным растительным маслом и возобновляемым дизельным топливом.

Ключевые выводы отчета

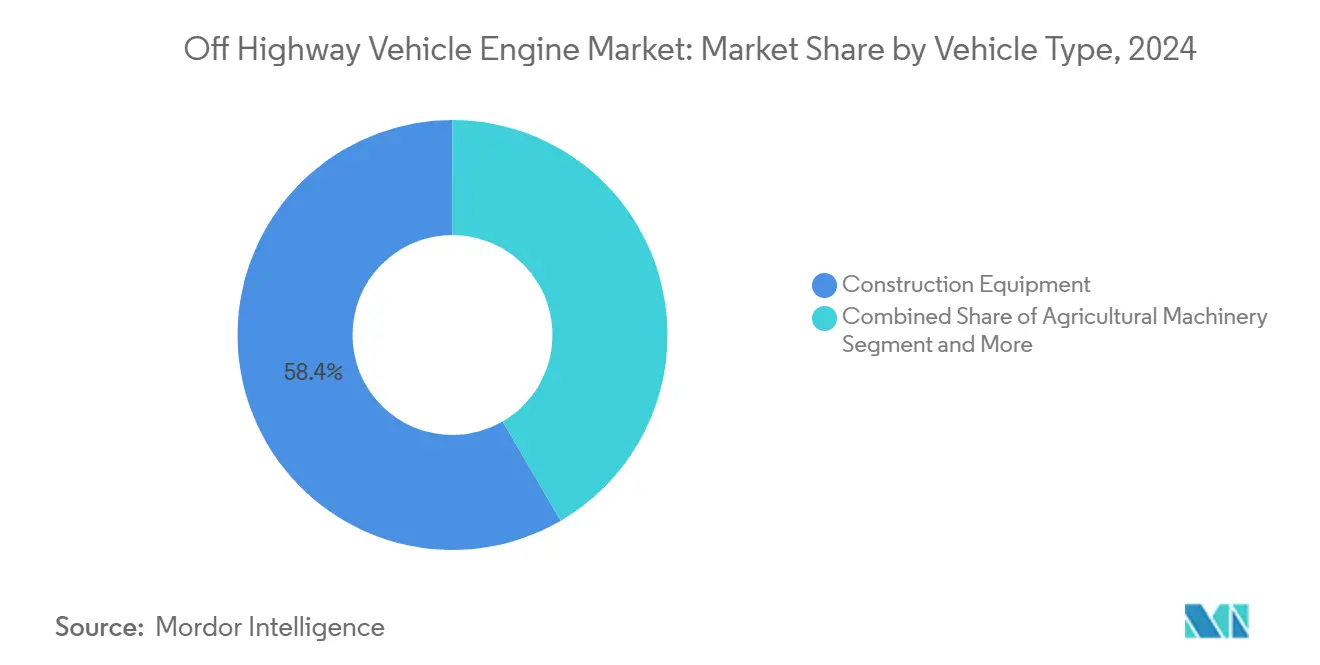

- По типу транспортного средства сегмент строительной техники занимал 58,36% доли рынка двигателей внедорожных транспортных средств в 2024 году, в то время как электрические компактные погрузчики развиваются с CAGR 6,27% до 2030 года.

- По мощности сегмент 31-70 л.с. составлял 64,51% доли рынка двигателей внедорожных транспортных средств в 2024 году и расширяется с CAGR 7,02% между 2025 и 2030 годами.

- По типу топлива дизельные двигатели сохранили долю 89,71% в 2024 году; гибридно-электрические и топливно-элементные силовые установки представляют самый быстрорастущий сегмент с CAGR 5,39% до 2030 года.

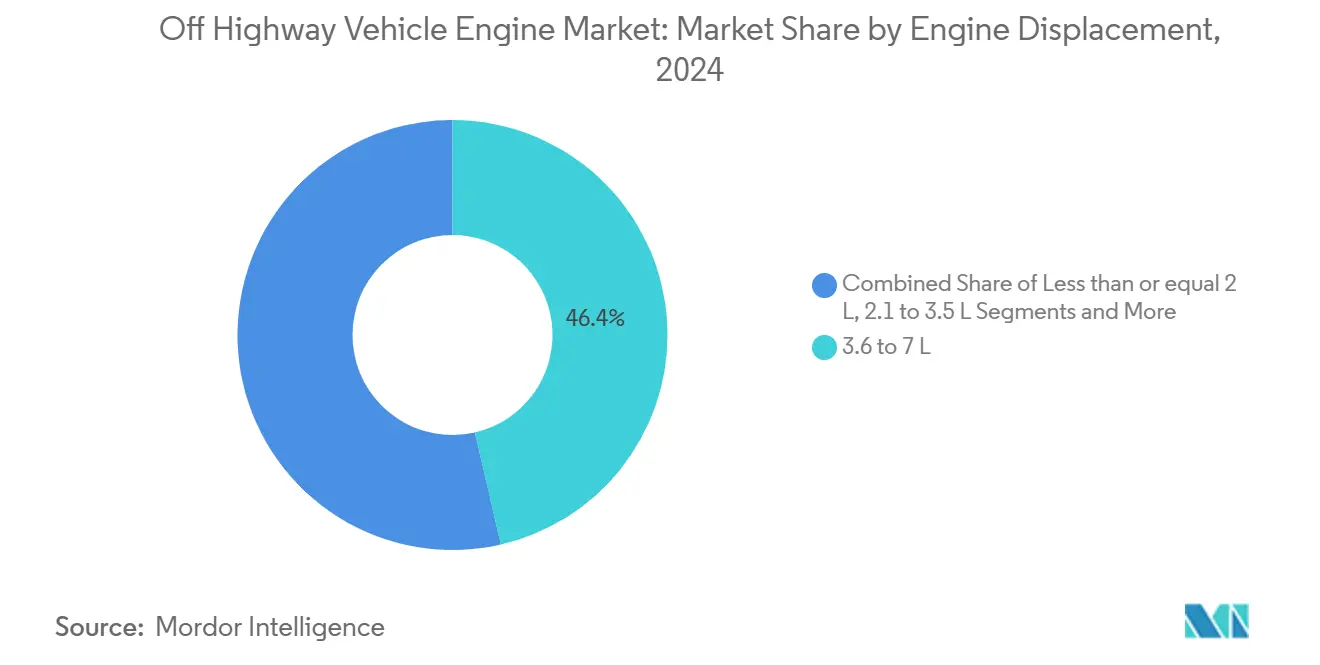

- По рабочему объему двигателя агрегаты 3,6-7 л лидировали с 46,38% выручки в 2024 году, тогда как двигатели до 2 л показывают наивысший CAGR 6,12% в течение прогнозного периода.

- По технологии движения обычные системы ДВС доминировали с долей 87,62% в 2024 году; аккумуляторно-электрические решения растут с CAGR 6,73%.

- По географии Азиатско-Тихоокеанский регион контролировал 38,17% выручки в 2024 году; Европа демонстрирует наивысший CAGR 7,19% до 2030 года.

Глобальные тенденции и аналитика рынка двигателей внедорожных транспортных средств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Масштабный глобальный инфраструктурный конвейер | +1.8% | Глобально, сконцентрировано в странах G7 и коридора BRI | Долгосрочно (≥ 4 лет) |

| Растущая механизация сельского хозяйства | +1.2% | Ядро АТР, расширение в Субсахарской Африке | Среднесрочно (2-4 года) |

| Более строгие нормы Stage V / Tier 5 | +0.9% | Северная Америка и ЕС, распространение на АТР | Краткосрочно (≤ 2 лет) |

| Переход OEM к модульным гибридным двигателям | +0.7% | Глобально, во главе Северная Америка и Европа | Среднесрочно (2-4 года) |

| Прогнозное техобслуживание на основе телематики | +0.5% | Северная Америка и ЕС, расширение на АТР | Среднесрочно (2-4 года) |

| Совместимость с HVO/возобновляемым дизелем | +0.4% | ЕС и Северная Америка, отдельные рынки АТР | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Масштабный глобальный инфраструктурный конвейер (G7 и BRI)

Закон об инвестициях в инфраструктуру и рабочие места стоимостью 1,2 трлн долларов США стимулирует годовой рост продаж строительной техники на 10% в штатах Среднего Запада США. Параллельные инвестиции в рамках китайской инициативы 'Один пояс, один путь' стимулируют спрос на тяжелые экскаваторы и бульдозеры в Африке, Юго-Восточной Азии и Восточной Европе. Китайские экспортеры впервые в 2023 году отгрузили больше строительных машин за границу, чем продали внутри страны, перебалансируя глобальные цепочки поставок и укрепляя объемы на рынке двигателей внедорожных транспортных средств. Многолетние окна финансирования позволяют производителям масштабировать мощности и совершенствовать гибридные конструкции с уверенностью.

Растущая механизация сельского хозяйства в Азиатско-Тихоокеанском регионе и Африке

Проникновение тракторов достигло 74% южноазиатских ферм в 2024 году, в то время как водяные насосы и молотилки превысили 65% принятия. Растущая заработная плата в сельских районах Индии и Китая подталкивает фермы к капиталоемким практикам, создавая устойчивый замещающий спрос в диапазоне 30-120 л.с. Субсахарская Африка все еще отстает от Южной Америки в механизации, сигнализируя о значительном адресном пуле для компактных, топливосберегающих двигателей, которые надежно работают в суровых полевых условиях. Сервис-ориентированные бизнес-модели позволяют мелким землевладельцам получать доступ к технике без владения, расширяя охват рынка для поставщиков двигателей и дополнительно поддерживая рынок двигателей внедорожных транспортных средств.

Более строгие нормы Stage V / Tier 5 запускают циклы предварительной покупки и модернизации

Калифорния планирует сократить NOₓ на 90% и PM до 75% для двигателей свыше 19 кВт начиная с 2029 года. Аналогичные правила Stage V в ЕС уже вызвали всплески предварительных покупок в 2024 году, особенно для оборудования 56-130 кВт. Komatsu сообщает о более чем 90% эффективности пассивной регенерации от своей стратегии дизельного сажевого фильтра, предоставляя владельцам парков опции модернизации, которые избегают раннего списания. Эти нормы ускоряют НИОКР в селективном каталитическом восстановлении, бортовой диагностике и водородо-совместимых конструкциях ДВС, сохраняя соблюдение требований в центре дорожных карт продуктов по всему рынку двигателей внедорожных транспортных средств.

Переход OEM к модульным гибридным платформам двигателей

Производители во главе с Cummins и AGCO Power запускают семейства, которые принимают дизель, HVO, этанол или водород без переконструкции шасси. Платформа HELM™ интегрирует общий блок, управление и вспомогательные устройства, позволяя вариативные пакеты дополнительной очистки.[1]Cummins Inc., "HELM™ Technology Overview," cummins.comЭта модульность сокращает затраты на разработку, укорачивает сроки сертификации и позволяет арендным паркам стандартизировать детали в смешанно-топливных запасах. Гибридные положения для электромоторов и аккумуляторных модулей также защищают инвестиции на будущее, обеспечивая конкурентоспособность рынка двигателей внедорожных транспортных средств в условиях электрификации.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ускоряющаяся электрификация | -1.1% | Северная Америка и ЕС, расширение глобально | Среднесрочно (2-4 года) |

| Эскалация стоимости дополнительной очистки | -0.8% | Глобально, остро в развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Волатильность цен на сырье | -0.6% | Глобальные производственные центры | Краткосрочно (≤ 2 лет) |

| Арендные парки продлевают интервалы капремонта | -0.3% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Ускоряющаяся электрификация компактного оборудования

Электрические колесные погрузчики захватили 10% китайских продаж в 2024 году, с 6000-7000 электрических строительных машин, проданных по всему миру. Паритет стоимости, достигнутый несколькими китайскими OEM, создает давление на поставщиков традиционных двигателей в классе до 100 л.с. Европейские городские зоны ограничивают дизель, ускоряя принятие батарей для внутреннего сноса и задач по обращению с отходами. Однако дальние горнодобывающие, лесные и 24-часовые карьерные операции все еще полагаются на дизель из-за плотности энергии и быстрозаправочных потребностей, сохраняя основной спрос внутри рынка двигателей внедорожных транспортных средств.

Эскалация стоимости дополнительной очистки против чувствительных к цене покупателей

Фильтры Stage V и близкосцепленные системы SCR добавляют 1800-3200 долларов США к тяжелым двигателям, поднимая цены единиц до 25%. Меньшие арендные дома и подрядчики в Юго-Восточной Азии часто откладывают обновления или обращаются к подержанному импорту Tier 3, замедляя продажи единиц. Сложность обслуживания также возрастает, требуя техников, обученных дозированию мочевины и периодической очистке от золы. Поставщики должны адаптировать варианты с более низкими спецификациями для рынков, где отсутствует правоприменение, балансируя соответствие с доступностью на рынке двигателей внедорожных транспортных средств.

Сегментный анализ

По типу транспортного средства: Строительное оборудование доминирует, в то время как горнодобыча восстанавливается

Строительное оборудование генерировало 58,36% выручки рынка двигателей внедорожных транспортных средств в 2024 году, позицию, укрепленную правительственными стимулами в дорогах, мостах и транзитных системах. Азиатско-тихоокеанские мегапроекты вместе с американским всплеском финансирования поддерживают спрос на экскаваторы, бульдозеры и погрузчики, которые полагаются на блоки 121-400 л.с. Горнодобывающее оборудование показывает обновленный импульс, поскольку проекты по меди, литию и никелю расширяются для удовлетворения цепочек поставок батарей. Лесные и материалообрабатывающие ниши предпочитают двигатели, такие как John Deere PowerTech™ PSS 9.0 L, обеспечивающие до 330 л.с. на крутой местности. Электрические компактные погрузчики показывают CAGR 6,27%, иллюстрируя ранний успех электрификации там, где рабочие циклы и доступ к зарядке предсказуемы. Тем не менее, высокомощный дизель остается существенным для круглосуточных горнодобывающих лопат и подземной перевозки, поддерживая объем на рынке двигателей внедорожных транспортных средств.

Компактные строительные парки в Европе принимают телематику для сокращения холостых часов, сокращая расход топлива на 12% и продлевая интервалы капремонта. Азиатские арендные операторы предпочитают модульные двигатели с легким сервисным доступом, сохраняя низкое время простоя на занятых городских объектах. Проекты 'Один пояс, один путь' в Африке тянут спрос на средние двигатели 90-200 кВт, которые балансируют топливную эффективность и прочность. Горнодобывающие гиганты в Латинской Америке запрашивают силовые установки, совместимые с ЕС Stage V, чтобы защитить активы от ужесточающихся местных правил. Вместе эта динамика сохраняет строительное оборудование на лидирующей позиции, в то время как горнодобыча постепенно расширяет свою долю рынка двигателей внедорожных транспортных средств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По мощности: Среднедиапазонные двигатели 31-70 л.с. лидируют в траектории роста

Категория 31-70 л.с. занимала 64,51% доли рынка двигателей внедорожных транспортных средств в 2024 году и регистрирует CAGR 7,02% до 2030 года, подпитываемая компактными экскаваторами, погрузчиками с бортовым поворотом и средними тракторами, используемыми на рисовых полях и в садоводстве. Городское уплотнение требует маневренной техники, которая вписывается в узкие улицы и уменьшает побочный ущерб на готовых поверхностях. OEM интегрируют функции старт-стоп и продвинутые топливные карты, заявляя о двузначных сокращениях потребления, которые привлекают менеджеров парков. Телематические платформы визуализируют время холостого хода и обеспечивают беспроводные настройки параметров для соответствия местным шумовым или эмиссионным ограничениям без посещения дилерского центра.

Более высокие категории свыше 400 л.с. обслуживают горнодобывающие грузовики и большие гидравлические лопаты, сегменты где 3512B-EUI от Caterpillar мощностью 1450 л.с. остается эталоном. Несмотря на меньшие объемы единиц, эти двигатели командуют премиальным ценообразованием и выручкой от послепродажных деталей. Наоборот, платформы до 30 л.с. страдают больше всего от вторжения электрификации, поскольку аккумуляторные пакеты теперь обеспечивают полносменную производительность для ухода за газонами, гольф-полей и малых муниципальных задач. Результирующая поляризация направляет расходы на НИОКР к средним продуктам, которые закрепляют рынок двигателей внедорожных транспортных средств, сохраняя высокомощные престижные линии.

По типу топлива: Дизель сохраняет масштаб, однако альтернативы набирают долю

Дизель контролировал 89,71% доли рынка двигателей внедорожных транспортных средств в 2024 году из-за непревзойденной плотности энергии и повсеместной заправочной сети. Cummins поддерживает 100% использование HVO по всей своей высокомощной линейке, обещая до 90% экономии парниковых газов. Калифорния уже предписывает возобновляемый дизель для государственных внедорожных парков, иллюстрируя политическое выравнивание, которое поддерживает низкоуглеродные жидкие топлива. Гибридно-электрические и топливно-элементные стеки растут с CAGR 5,39%, поскольку карьерные погрузчики, портовые краны и столичные транзитные проекты тестируют аккумуляторно-дизельные гибриды для сокращения выбросов холостого хода, сохраняя пиковый крутящий момент. Бензин занимает небольшую нишу в легких коммунальных транспортных средствах и специализированных воздушных рабочих платформах, хотя улучшения стоимости в литий-железо-фосфатных батареях угрожают его долговечности.

Диверсификация топлива обеспечивает, что строители двигателей предлагают настраиваемые давления впрыска, двухтопливные комплекты и программные обновления для размещения региональных ограничений смешивания. Эта гибкость помогает защитить дизельные объемы, сглаживая переход к целям нетто-ноль на рынке двигателей внедорожных транспортных средств.

По рабочему объему двигателя: Блоки 3,6-7 л достигают золотой середины мощности-эффективности

Агрегаты между 3,6 л и 7 л захватили 46,38% доли рынка двигателей внедорожных транспортных средств в 2024 году, поддерживая экскаваторы-погрузчики, сахарно-тростниковые комбайны и 70-тонные экскаваторы, которые требуют устойчивого крутящего момента, но должны следить за топливными счетами. Платформа C13D 13-л от Caterpillar поднимает мощность на 20% и крутящий момент на 25% по сравнению с предшественником, показывая аппетит OEM к более плотному выходу в том же корпусном конверте. Ниже 2 л продажи выросли с CAGR 6,12%, поскольку японские мини-экскаваторы и европейские компактные тракторы применяют продвинутое сгорание без EGR и унифицированный впрыск для соответствия Stage V без сажевых фильтров. Выше 7 л горнодобывающие самосвалы и большие скреперы ищут агрегаты с большим рабочим объемом для надежности при непрерывных 100% нагрузочных факторах.

Эмиссионное законодательство подталкивает OEM к уменьшению размера где возможно, продвигая турбокомпрессоры, более высокие давления цилиндров и охлажденную EGR для восстановления потерянной мощности. В то же время возобновляемые топлива и двухступенчатые инжекторы продлевают жизнь больших блоков, обслуживающих высокий конец рынка двигателей внедорожных транспортных средств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии движения: Доминирование ДВС сохраняется, поскольку батареи завоевывают позиции

Обычные системы ДВС генерировали 87,62% доли рынка двигателей внедорожных транспортных средств в 2024 году, поскольку аккумуляторные пакеты остаются тяжелыми и дорогими для рабочих циклов, превышающих восемь часов. Рост аккумуляторно-электрических с CAGR 6,73% концентрируется в муниципальных, мусороперерабатывающих и внутренних сносных работах с доступом к трехфазной зарядке. Европейские порты принимают гибридные ричстакеры, которые собирают энергию торможения для сокращения расхода топлива почти на две пятых общего использования. OEM проектируют взаимозаменяемые компоненты: модель ДВС и ее аккумуляторный собрат разделяют кабины, шасси и гидравлику, упрощая закупки для арендных домов.

Прототипы водородных топливных элементов демонстрируют перспективы для 400-кВт горнодобывающих погрузчиков, где батареи недостаточны. Однако инфраструктурные расходы сохраняют развертывания маргинальными до 2030 года. В ответ поставщики двигателей продвигают совместимость с E-топливами и смесями метанола, расширяя релевантность продукта, защищая выручку на рынке двигателей внедорожных транспортных средств.

Географический анализ

Азиатско-Тихоокеанский регион сохранил 38,17% выручки в 2024 году из-за масштабных инфраструктурных программ и ускоряющейся механизации ферм. Китай экспортировал больше строительного оборудования, чем продал дома в течение 2023 года, смягчая внутреннюю мягкость и создавая глобальный канал для двигателей, произведенных в Чанше и Сюйчжоу. Правительственные субсидии Индии улучшают доступность тракторов, поднимая розничные объемы 2025 года, несмотря на изменчивость муссонов. Спрос смещается к агрегатам 31-120 л.с., маневрирующим на перегруженных городских рабочих местах или небольших фермерских участках. Региональные OEM предпочитают модульные двигатели, сертифицированные как для Tier 3, так и для Stage V, чтобы они могли отправлять в Африку или Европу без переинженерии, укрепляя масштабируемость рынка двигателей внедорожных транспортных средств.

Европа, растущая с CAGR 7,19%, выигрывает от инвестиций в соответствие Stage V и фокуса Зеленого курса на железные дороги, возобновляемую энергию и объекты циркулярной экономики. Клиенты отдают приоритет сажевым фильтрам с пассивной регенерацией и телематике, интегрируя панели учета углерода. Портфолио Stage V от Komatsu демонстрирует безобслуживаемую работу в течение более длительного времени, убедительное предложение для арендных фирм, сталкивающихся с жесткими целями использования.[2]Komatsu Ltd., "Stage V Emission Solutions," komatsu.eu Европейские муниципалитеты также пилотируют водородные ДВС мусоровозы, поддерживая поставщиков в НИОКР альтернативных топлив.

Северная Америка капитализирует на Законе об инвестициях в инфраструктуру и рабочие места, который подкрепляет устойчивый спрос на двигатели для обновления межштатных автомагистралей, замены мостов и дноуглубления портов. Предстоящие правила Tier 5 Калифорнии устанавливают самую строгую глобальную планку, подталкивая OEM к тестированию SCR следующего поколения и датчиков аммиака за несколько лет до правоприменения. Южная Америка, Ближний Восток и Африка представляют высокорастущие, но чувствительные к стоимости регионы. Валютные встречные ветры и пробелы в финансировании ограничивают немедленное проникновение, но предлагают преимущества по мере улучшения сырьевых циклов и спонсирования многосторонними кредиторами дорог, электростанций и ирригационных схем, которые полагаются на надежные двигатели средней мощности, импортируемые из Азии или восстановленные в Бразилии.

Конкурентная среда

Рынок двигателей внедорожных транспортных средств показывает умеренную концентрацию. Caterpillar, Cummins и Deere командуют крупнейшей установленной базой, защищенной проприетарным сервисным программным обеспечением и широкими дилерскими сетями. Cummins запустила платформу HELM™, которая размещает дизельные, природногазовые и водородные варианты на общем хребте, снижая затраты переключения клиентов между топливами.

Caterpillar представила семейство C13D 456-690 л.с., улучшив плотность мощности на 20% и крутящий момент на 25% по сравнению с более ранними моделями, что увеличивает производительность полезной нагрузки на литр топлива.[3]Caterpillar Inc., "C13D Engine Platform Brochure," cat.com Deere подчеркивает телематику через свое облако JDLink™, которое загружает операционные данные каждые пять минут, обеспечивая прогнозную замену деталей, которая сокращает незапланированное время простоя на 30%.

Китайские претенденты, такие как Weichai и Yuchai, используют вертикальную интеграцию и государственное финансирование для предложения двигателей по ценовым точкам на 15-20% ниже западных коллег, особенно в проектах 'Один пояс, один путь'. Европейские специалисты, включая AGCO Power и Deutz, фокусируются на соответствии Stage V и гибридных модулях, партнерствуя с аккумуляторными фирмами для предложения готовых пакетов. Маржи зависят от послепродажных деталей и расширенных сервисных соглашений, которые могут равняться 40% пожизненной прибыли. Капиталоемкость рынка и сложность сертификации отпугивают новых входящих, однако политические сдвиги к нулевым эмиссионным паркам открывают ниши для стартапов топливных элементов и интеграторов аккумуляторных систем.

Лидеры отрасли двигателей внедорожных транспортных средств

-

Cummins Inc.

-

Caterpillar Inc.

-

Deere & Company

-

Weichai Power Co.

-

Komatsu Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Cummins представила тяжелый двигатель X10 среднего диаметра в рамках платформы HELM™ 10 литров, рассчитанный на 450 л.с. и крутящий момент 1650 фунт-фут, с серийным производством, запланированным на 2027 год.

- Январь 2025: Cummins запустила турбодизель следующего поколения объемом 6,7 литра для грузовиков Ram Heavy Duty 2025 года, обеспечивающий 430 л.с. и крутящий момент 1075 фунт-фут наряду с улучшенным управлением холодным пуском.

- Октябрь 2024: Калифорнийский совет по воздушным ресурсам опубликовал предлагаемые стандарты Tier 5 для внедорожного дизеля, поэтапно вводящиеся в 2029-2034 годах с более глубокими сокращениями NOₓ и PM и дополнительными путями водородных ДВС.

Охват отчета по глобальному рынку двигателей внедорожных транспортных средств

Двигатель внедорожного транспортного средства используется во внедорожном транспортном средстве (моторном транспортном средстве, которое не предназначено для движения по общественной автомагистрали).

Рынок двигателей внедорожных транспортных средств сегментирован по мощности (сельскохозяйственная техника (до 30 л.с., 30-50 л.с., 50-70 л.с. и 70+ л.с.), строительная техника (до 100 л.с., 100-120 л.с., 200-400 л.с., 400+ л.с.), типу топлива (бензин, дизель и другие топлива) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка). Отчет предлагает размер и стоимость рынка для рынка двигателей внедорожных транспортных средств в стоимостном выражении (млрд долларов США) для всех вышеуказанных сегментов.

| Сельскохозяйственная техника |

| Строительное оборудование |

| Горнодобывающее оборудование |

| Лесное и материалообрабатывающее оборудование |

| Менее или равно 30 л.с. |

| 31-70 л.с. |

| 71-120 л.с. |

| 121-400 л.с. |

| Более 400 л.с. |

| Дизель |

| Бензин |

| Природный/биогаз |

| Гибридно-электрический и топливно-элементный |

| Менее или равно 2 л |

| 2,1-3,5 л |

| 3,6-7 л |

| Более 7 л |

| Обычный ДВС |

| Гибридный |

| Аккумуляторно-электрический |

| Топливно-элементный электрический |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Россия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанская область | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Египет | |

| Турция | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу транспортного средства | Сельскохозяйственная техника | |

| Строительное оборудование | ||

| Горнодобывающее оборудование | ||

| Лесное и материалообрабатывающее оборудование | ||

| По мощности (л.с.) | Менее или равно 30 л.с. | |

| 31-70 л.с. | ||

| 71-120 л.с. | ||

| 121-400 л.с. | ||

| Более 400 л.с. | ||

| По типу топлива | Дизель | |

| Бензин | ||

| Природный/биогаз | ||

| Гибридно-электрический и топливно-элементный | ||

| По рабочему объему двигателя (л) | Менее или равно 2 л | |

| 2,1-3,5 л | ||

| 3,6-7 л | ||

| Более 7 л | ||

| По технологии движения | Обычный ДВС | |

| Гибридный | ||

| Аккумуляторно-электрический | ||

| Топливно-элементный электрический | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанская область | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Египет | ||

| Турция | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка двигателей внедорожных транспортных средств?

Размер рынка двигателей внедорожных транспортных средств составляет 47,94 млрд долларов США в 2025 году и прогнозируется приблизиться к 66,21 млрд долларов США к 2030 году.

Какой сегмент транспортных средств составляет наибольшую долю спроса на двигатели?

Строительное оборудование лидирует с долей выручки 58,36% в 2024 году благодаря продолжающимся глобальным инфраструктурным программам и урбанизации.

Какой регион расширяется быстрее всего до 2030 года?

Европа регистрирует наивысший CAGR 7,19%, поскольку соблюдение эмиссионных требований Stage V и модернизация инфраструктуры стимулируют покупки оборудования.

Насколько доминирует дизельная технология на рынке?

Дизельные двигатели все еще удерживают 89,71% выручки, хотя гибридно-электрические и топливно-элементные решения растут с CAGR 5,39%.

Какое влияние окажут правила Tier 5 Калифорнии?

Предложение Tier 5 ускоряет циклы предварительной покупки до 2029 года и заставляет производителей инвестировать в более глубокие сокращения NOₓ и передовую диагностику, влияя на дизайн двигателей глобально.

Почему среднедиапазонные двигатели 31-70 л.с. растут быстрее всего?

Компактное строительство и средние тракторы предпочитают эту силовую полосу, и OEM включают телематику и топливосберегающие функции, которые повышают спрос, обеспечивая CAGR 7,02% до 2030 года.

Последнее обновление страницы: