Размер и доля рынка автомобильных герконов/датчиков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.27 Миллиардов долларов США |

| Размер Рынка (2030) | 1.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.95% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

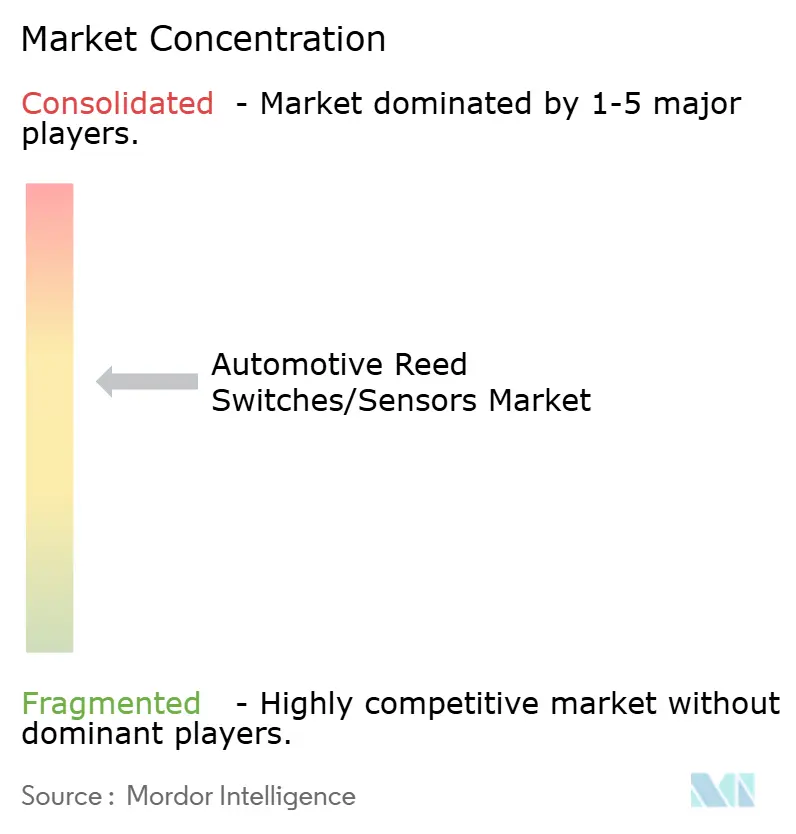

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных герконов/датчиков от Mordor Intelligence

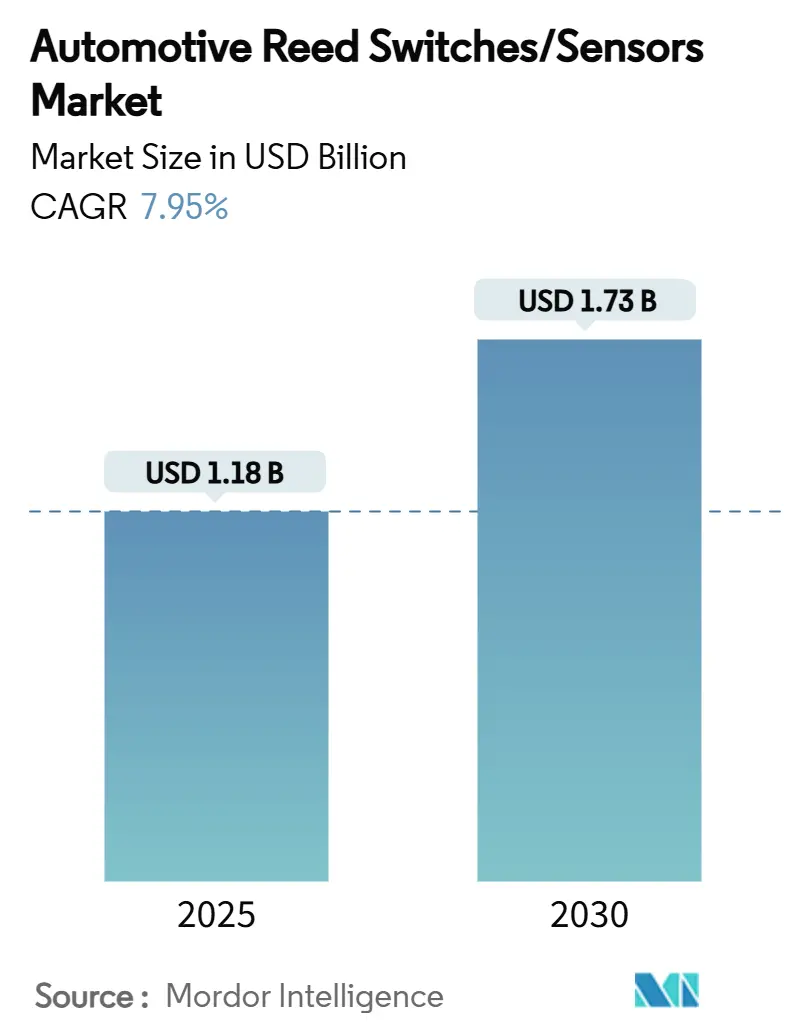

Размер рынка автомобильных герконов/датчиков оценивается в 1,18 млрд долларов США в 2025 году и, по прогнозам, достигнет 1,73 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 7,95% в течение прогнозного периода. Быстрая электрификация силовых установок, Общие правила безопасности ЕС II, вступившие в силу в июле 2024 года, и мандат NHTSA на автоматическое экстренное торможение, требующий соответствия к сентябрю 2029 года, заставляют автопроизводителей встраивать резервные, отказоустойчивые коммутационные системы на каждую платформу. Герконы сохраняют долю, поскольку их нулевое потребление тока в дежурном режиме и гальваническая изоляция более экономично удовлетворяют потребности в спящем режиме аккумулятора и отключении высокого напряжения по сравнению с альтернативами на основе эффекта Холла или AMR, даже несмотря на то, что дефицит никель-железных сплавов побуждает поставщиков к вертикальной интеграции. Конкурентная напряженность растет, поскольку Standex International, Littelfuse и TE Connectivity добавляют мощности герметичной герметизации и прокатки сплавов для защиты цепочек поставок и защиты от быстро масштабирующихся азиатских конкурентов.

Ключевые выводы отчета

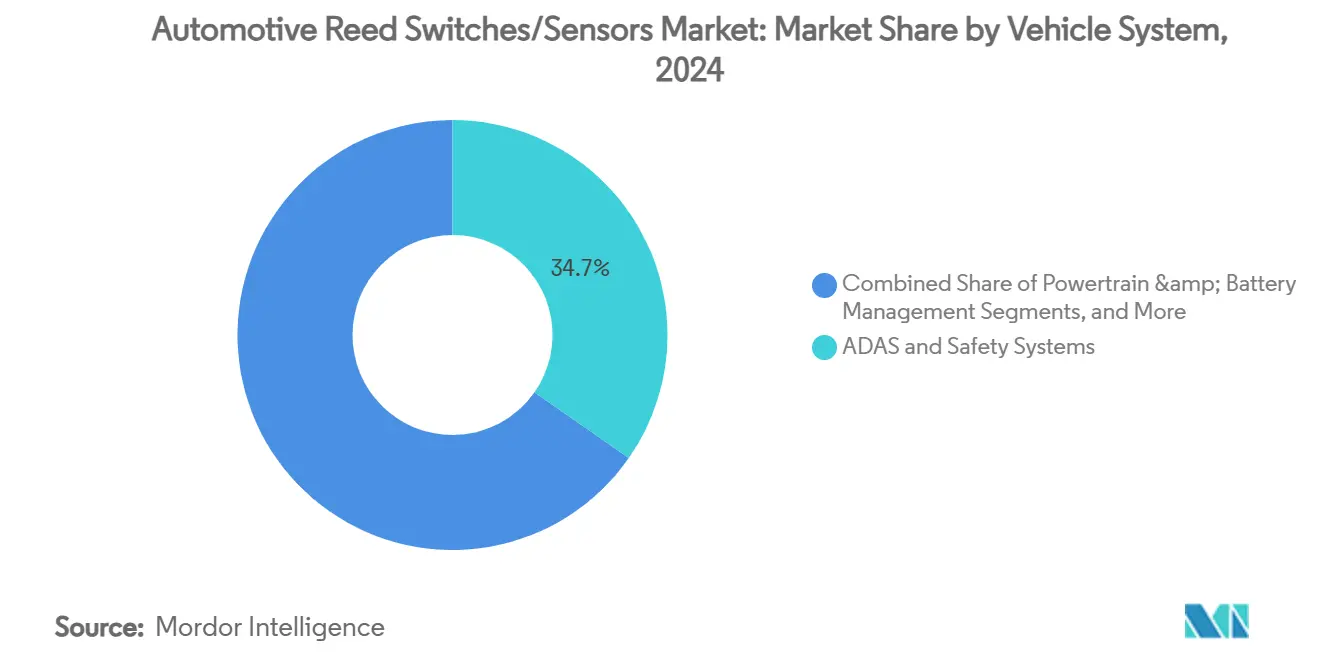

- По автомобильным системам системы ADAS и безопасности занимали 34,68% доли рынка автомобильных герконов/датчиков в 2024 году, тогда как управление силовой установкой и аккумуляторной батареей, по прогнозам, продемонстрирует самый быстрый среднегодовой темп роста 12,65% до 2030 года.

- По типу монтажа поверхностные корпуса лидировали с долей 52,02% рынка автомобильных герконов/датчиков в 2024 году и продвигаются со среднегодовым темпом роста 11,73%.

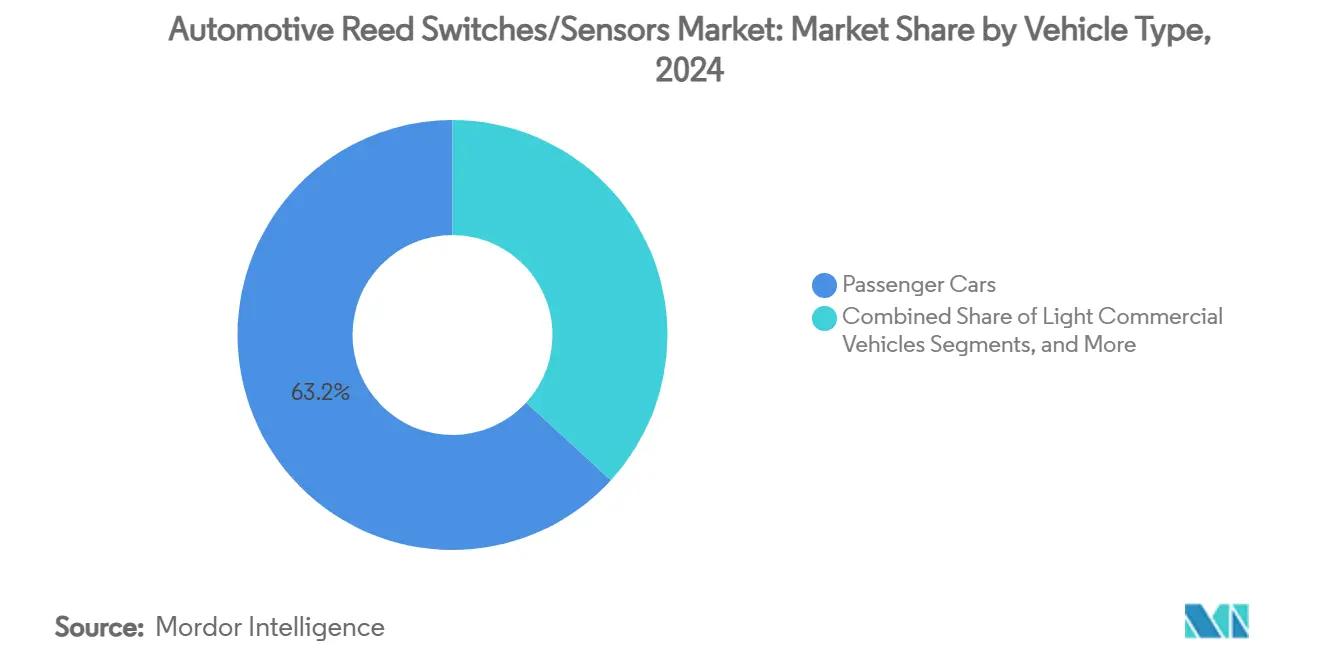

- По типу транспортных средств легковые автомобили составляли 63,24% доли рынка автомобильных герконов/датчиков в 2024 году и расширяются со среднегодовым темпом роста 13,46% до 2030 года.

- По каналу продаж OEM составлял 81,60% доли рынка автомобильных герконов/датчиков в 2024 году, а послепродажный рынок расширяется со среднегодовым темпом роста 11,63% до 2030 года.

- По географии Европа внесла 27,54% выручки рынка автомобильных герконов/датчиков в 2024 году, в то время как Азиатско-Тихоокеанский регион готов к росту со среднегодовым темпом роста 11,22% до 2030 года.

Тенденции и аналитические данные глобального рынка автомобильных герконов/датчиков

Анализ воздействия драйверов

| Драйверы | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост производства электромобилей стимулирует безопасные для аккумулятора герконы | +2.1% | Китай, Европа, Северная Америка | Средний срок (2-4 года) |

| Более строгие глобальные мандаты пассивной безопасности | +1.8% | ЕС, Северная Америка (глобальное распространение) | Краткий срок (≤ 2 лет) |

| Переход к резервированию рулевого управления и тормозов по проводам | +1.5% | Северная Америка, ЕС, Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Распространение интеллектуальных систем бесключевого доступа и защелок дверей | +1.2% | Премиальные автомобильные программы по всему миру | Краткий срок (≤ 2 лет) |

| Стремление OEM к компонентам с нулевым дежурным током | +0.9% | Регионы, ориентированные на электромобили, по всему миру | Долгий срок (≥ 4 лет) |

| Мониторинг уровня жидкости в транспортных средствах на водородных топливных элементах | +0.4% | Япония, Южная Корея, пилотные регионы ЕС | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост производства электромобилей стимулирует спрос на безопасные для аккумулятора герконы

Мировое производство электромобилей продолжает резко расти, и каждая высоковольтная аккумуляторная батарея теперь интегрирует несколько герконов, которые гарантируют безыскровую изоляцию между контрольными и силовыми цепями. Их характеристика нулевого дежурного тока максимизирует запас хода припаркованного автомобиля, соответствуя строгим гарантийным целям. Последний датчик температуры ротора электромотора Continental иллюстрирует стремление к более жесткому допуску ±3 °C, что снижает массу магнитов из редкоземельных элементов и уменьшает общую стоимость мотора, полагаясь на герметично запаянные герконовые сердечники для гальванической изоляции. Taifang Technology уже массово производит интеллектуальную систему мониторинга аккумулятора, которая использует герконовые триггеры для обнаружения деформации, вызванной столкновением, и все еще соответствует стандарту ECE R100, показывая, как нормы безопасности электромобилей встраивают эти переключатели как защитники второй линии по умолчанию. Надежная магнитная чувствительность технологии обеспечивает точное срабатывание даже при различии экранирования батареи, количества элементов и тепловых прокладок между комплектациями автомобилей. Производители, таким образом, встраивают дополнительные герконовые узлы вокруг отключений модулей для поддержки аналитики предиктивного обслуживания, открывая новые сервис-ориентированные потоки доходов.

Более строгие глобальные мандаты пассивной безопасности

Регулирующие органы продолжают ужесточать временные рамки для расширенного экстренного торможения, экстренного удержания в полосе и обнаружения сонливости водителя. Общие правила безопасности ЕС II, действующие с июля 2024 года, заставляют каждое новое транспортное средство M1 и N1 интегрировать резервные датчики состояния в пряжки ремней безопасности и модули пассажиров, где сухие герконовые контакты обеспечивают надежную проверку замыкания. Правило NHTSA США будет обеспечивать автоматическое экстренное торможение на скоростях до 90 миль в час к сентябрю 2029 года, с пороговыми значениями ночной производительности, которые требуют отказоустойчивого резервирования для оптических и радарных подсистем [1]"Federal Motor Vehicle Safety Standards; Automatic Emergency Braking," National Highway Traffic Safety Administration, nhtsa.gov. Во всех этих программах герконы служат экономически эффективными сторожевыми устройствами, которые предупреждают блоки управления о сбое первичных твердотельных каналов. Стандарты выбросов Euro 7, выпущенные в мае 2024 года, добавляют защищенные от несанкционированного доступа бортовые диагностические порты, которые часто используют герконы внутри герметичных защитных корпусов, усиливая долгосрочную роль компонента в соответствии требованиям.

Переход к резервированию рулевого управления и тормозов по проводам

Автомобильные архитектуры постепенно отказываются от механических связей в пользу проводного управления, и требования ISO 26262 ASIL D предписывают сенсорные пути 2 из 3. Герконы выполняют элемент разнообразия, поскольку работают на чисто магнитных контактах, а не на полупроводниковых принципах, тем самым смягчая общий отказ. Победа ZF в 2025 году с тормозами по проводам для тяжелых грузовиков демонстрирует растущее признание за пределами легковых автомобилей, поскольку операторы автопарков ценят снижение веса и более простые процедуры обслуживания. Рулевые колонки по проводам получают аналогичные преимущества; герконовые позиционные модули переносят температурные колебания от −40 °C до 125 °C и поддерживают повторяемость переключения при вибрации, соответствуя целям жизненного цикла грузовиков. Переход подталкивает электронное содержание на автомобиль к 1200 долларов США к 2030 году, но герконы умеренно влияют на общую спецификацию материалов, поскольку не требуют кремния для кондиционирования сигналов или диагностического потребления тока.

Быстрое распространение интеллектуальных систем бесключевого доступа и защелок дверей

Платформы пассивного входа пассивного запуска теперь сочетают биометрические проверки с NFC-метками близости. Дверные ручки перемещаются заподлицо с панелями кузова, и несколько герконов подтверждают ход защелки, зазор защиты от защемления и состояние механического переопределения. Патенты Tesla подчеркивают выдвижные ручки, которые полагаются на дискретные герконовые триггеры для гарантии позиционной обратной связи под снегом или загрязнением, где оптические или емкостные методы испытывают трудности. Иммунитет герконов к радиочастотным помехам предотвращает сбои разблокировки, когда Bluetooth Low Energy и сверхширокополосные приемопередатчики работают одновременно. Автопроизводители также интегрируют переключатель внутри пути аварийного освобождения, обеспечивая ручной выход при условиях потери питания 12 В, регуляторная необходимость для аккумуляторно-электрических моделей.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эрозия цен датчиков на эффекте Холла и AMR | -1.4% | Азиатско-тихоокеанские производители, ориентированные на стоимость | Краткий срок (≤ 2 лет) |

| Хрупкость стеклянных герконов при жесткой вибрации электрических осей | -0.8% | Глобальные тяжелые и высокомоментные электромобили | Средний срок (2-4 года) |

| Риск цепочки поставок никель-железных сплавов | -0.7% | Глобальные поставщики, доминирование переработки в Китае | Средний срок (2-4 года) |

| Предстоящий поэтапный отказ RoHS от герконов, смоченных ртутью | -0.3% | ЕС и согласованные рынки | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Эрозия цен датчиков на эффекте Холла и AMR

Стоимость полупроводников предсказуемо падает с масштабированием узлов, позволяя поставщикам устройств на эффекте Холла объединять кондиционирование сигналов и выходы LIN-шины при более низкой системной стоимости. AMR-варианты обеспечивают более высокую чувствительность и омниполярное обнаружение, что привлекает инженеров-конструкторов, ищущих гибкость компоновки. Недавнее семейство TMR-VHT от Allegro MicroSystems соответствует самодиагностическому покрытию ISO 26262 ASIL D, врезаясь в унаследованную долю герконов в петлях безопасности, которые когда-то требовали дискретного резервирования[2] "TMR-VHT Automotive Sensor Family," Allegro MicroSystems, allegromicro.com. Хотя твердотельные части все еще потребляют квиесцентный ток, снижение стоимости на 8-10% в год сужает ценовой разрыв, побуждая бюджетные автомобили принимать полупроводниковые решения, где нулевой ток не является критически важным.

Хрупкость стеклянных герконов при жесткой вибрации электрических осей

Электрические оси генерируют высокочастотные импульсы от широтно-импульсно-модулированных приводов двигателей и реверсов момента рекуперативного торможения. Эти вибрации превышают пределы напряжения тонкостенных стеклянных оболочек, повышая частоту отказов при установке переключателей непосредственно на корпусах. Дорожная карта датчиков электрической силовой установки Continental теперь рекомендует амортизирующие кронштейны или жгуты дистанционного монтажа для смягчения пиковых нагрузок 20 G. Усиленные стеклянные варианты существуют, но добавляют стоимость и сложность по сравнению с устройствами Холла в эпоксидных корпусах. Коммерческие автомобили, которые видят более длительные рабочие циклы, представляют наиболее подверженный сегмент.

Сегментный анализ

По автомобильным системам: доминирование ADAS стимулирует интеграцию безопасности

Модули ADAS и безопасности составляли 34,68% доли рынка автомобильных герконов/датчиков в 2024 году, подчеркивая настойчивость регулирующих органов в том, что функции предотвращения столкновений включают отказоустойчивое резервирование датчиков. Управление силовой установкой и аккумуляторной батареей демонстрирует самый быстрый среднегодовой темп роста 12,65%, поскольку каждая тяговая аккумуляторная батарея требует нескольких герконов для удовлетворения высоковольтной изоляции и сдерживания теплового разгона. Размер рынка автомобильных герконов, связанный с электроникой комфорта кузова, остается стабильным, с устойчивым спросом на обнаружение направляющих сидений, люков и HVAC-заслонок. Корпуса информационно-развлекательных систем добавляют умеренный объем, поскольку OEM обеспечивают защищенный от несанкционированного доступа доступ для программных шлюзов по воздуху.

Доходная смесь иллюстрирует, как электрификация и законодательство о безопасности влияют на архитектуры датчиков. Герконовые контакты располагаются рядом с кремниевыми устройствами Холла и AMR, формируя разнообразные сенсорные трио, которые решают правила независимости ISO 26262. За прогнозный горизонт более быстрорастущий сегмент силовых установок сократит разрыв с ADAS, особенно когда твердотельные аккумуляторные батареи потребуют еще более детального мониторинга, дополнительно расширяя рынок автомобильных герконов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу монтажа: эффективность поверхностного монтажа стимулирует принятие

Поверхностные корпуса составляли 52,02% рынка автомобильных герконов/датчиков в 2024 году и демонстрируют среднегодовой темп роста 11,73%, движимый автоматизированными линиями захвата и размещения, которые снижают трудозатраты и обеспечивают более плотные макеты печатных плат. Стили для монтажа в отверстия сохраняются в высокоударных кронштейнах силовых установок, где механическое удержание имеет решающее значение. Резьбовые панельные модули и встроенные штекеры обслуживают диагностические порты, облегчая полевую замену для операторов автопарков.

Импульс поверхностного монтажа отражает отраслевой сдвиг к компактным контроллерам, размещенным внутри аккумуляторных лотков, инверторов двигателей и блоков интеллектуальных приводов. Эти корпуса часто выделяют менее 1 мм зазора от платы до крышки, отдавая предпочтение герконовым корпусам с низким профилем. Поскольку автопроизводители стандартизируют совместимые с оплавлением припои для выдерживания экскурсий от −40 °C до 150 °C, проникновение поверхностного монтажа будет продолжать опережать все другие стили монтажа, укрепляя свое лидерство в более широком рынке автомобильных герконов.

По типу транспортного средства: инновации легковых автомобилей ведут рынок

Легковые автомобили генерировали 63,24% выручки рынка автомобильных герконов/датчиков в 2024 году и, по прогнозам, расширятся со среднегодовым темпом роста 13,46%. Потребители требуют больше функций помощи водителю, и премиальные марки загружают автомобили активными дверными, активными подвесными и зональными сетевыми датчиками, которые все включают герконы. Легкие коммерческие фургоны быстро наследуют эту электронику, в то время как тяжелые грузовики интегрируют петли безопасности в более медленном темпе, поскольку общая стоимость владения доминирует в приоритетах спецификаций.

В пассажирских применениях герконы обеспечивают экономически эффективные решения с нулевым током, которые продлевают периоды парковочного сна аккумулятора, ключевой аргумент продажи для городских покупателей электромобилей. Роскошные OEM пионерски применяют передовые приложения, такие как автоматизированные затворы типа 'чайка' и интеллектуальные приводы переднего багажника, создавая эталонные конструкции, которые фильтруются к основным моделям. Эта динамика должна сохранить легковые автомобили как единственный самый большой кусок размера рынка автомобильных герконов до 2030 года.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: доминирование OEM с ростом послепродажного рынка

OEM-контракты поставляли 81,60% размера рынка автомобильных герконов/датчиков в 2024 году, поскольку автопроизводители закупают датчики напрямую для обеспечения прослеживаемости PPAP и соответствия качеству. Послепродажный рынок, однако, расширяется со среднегодовым темпом роста 11,63%, поскольку растущая плотность электроники означает, что любой сбой защелки или отключения аккумулятора может обездвижить автомобиль. Поставщики компонентов теперь выпускают прямозаменяемые эквиваленты раньше в жизненном цикле модели, поддерживая независимые ремонтные мастерские.

Ожидаемый срок службы автомобиля продолжает расти, а расширенные гарантии повышают продажи запасных частей. Поскольку программные обновления по воздуху усиливают потребность в целостности оборудования, сенсорные компоненты с уникальными идентификаторами становятся решающими. Это стимулирует здоровый послепродажный поток, который смягчает концентрацию OEM, расширяя общий доступ к рынку автомобильных герконов.

Географический анализ

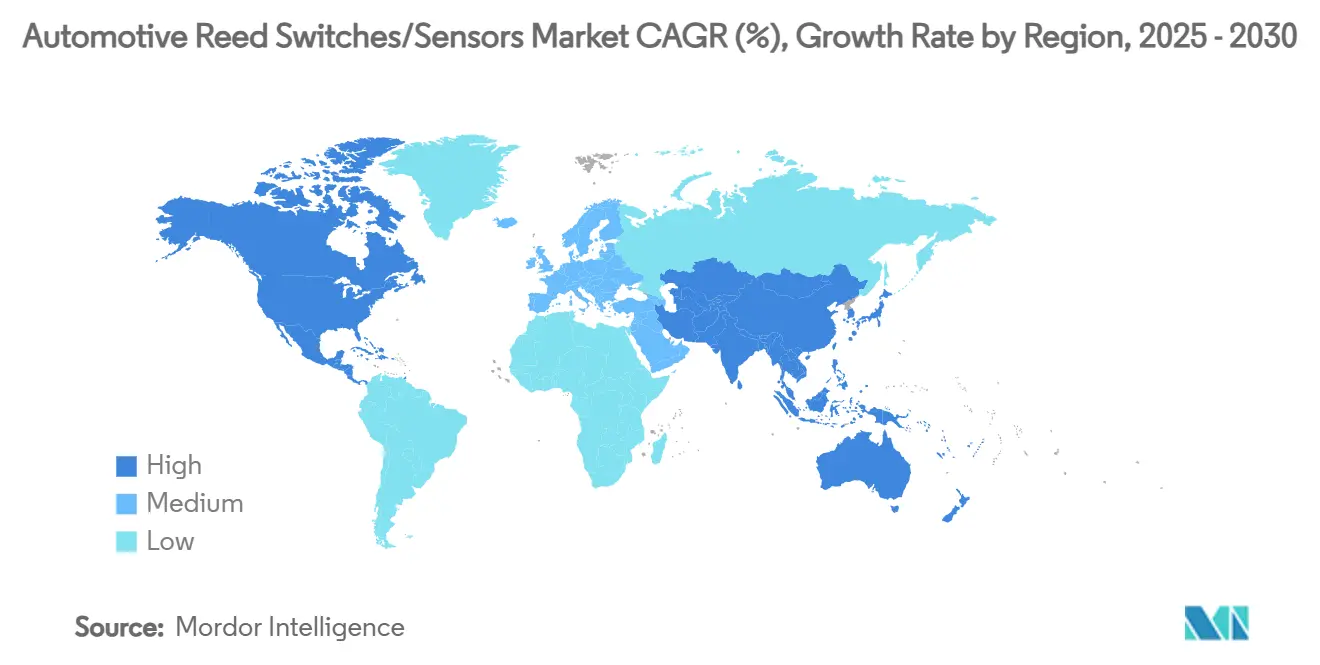

Европа сохранила 27,54% выручки рынка автомобильных герконов/датчиков в 2024 году на основе строгих директив по безопасности и выбросам, которые требуют резервного зондирования и защищенной от несанкционированного доступа диагностики. Германия ведет по глубине интеграции, тогда как Франция и Италия ускоряют программы аккумуляторно-электрических устройств, которые встраивают больше герконовых узлов на автомобиль. Правила бортового мониторинга Euro 7 дополнительно закрепляют спрос, предписывая герметичные точки доступа, которые поддерживает герметичный геркон.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 11,22%, поскольку доминирование Китая в производстве электромобилей стимулирует огромный объем для переключателей аккумуляторных батарей. Япония остается мощным центром сенсорных технологий, регулярно запуская компактные варианты герконов, оптимизированные для 48-В архитектур. Южная Корея и Индия добавляют импульс через экспортно-ориентированные автомобильные программы, распространяя принятие через бюджетные и премиальные уровни.

Северная Америка показывает солидное расширение, на которое повлиял мандат торможения NHTSA и возобновленное размещение компонентных поставок на берегу из-за 25% тарифов на выборочный импорт. Канада и Мексика интегрируют региональное производство, обеспечивая экономически эффективную сборку герконовых корпусов, адаптированных к спецификациям OEM США. Электрификация тяжелых условий и пилотные программы автономного грузового транспорта также поднимают объем датчиков, расширяя охват рынка автомобильных герконов.

Конкурентная среда

Область остается умеренно фрагментированной, но консолидация продвигается, поскольку ведущие поставщики обеспечивают вертикальный контроль над обработкой контактных сплавов и герметичными линиями герметизации. Standex International использует пользовательскую автоматизацию сборки для сокращения времени выполнения заказов на заказные детали SPDT. Littelfuse расширяет гибридные сенсорные портфели, которые объединяют геркон, Холл и предохранительные силовые соединения в одиночные модули, предлагая OEM упрощенный маршрут поставок. TE Connectivity инвестирует во внутренние прокатные станы никель-железных сплавов, снижая подверженность внешним металлическим рынкам.

Азиатские участники, особенно из Китая и Тайваня, нацеливаются на товарные объемы SPST, давя на ценовые точки в нишах дверей и уровня жидкости. Sensata Technologies позиционирует себя как системный интегратор, сочетая отказоустойчивые герконовые переключатели с MEMS-датчиками давления в блоках отключения аккумуляторов, согласовываясь с дорожными картами функциональной безопасности OEM [3] "Electrification - e-Mobility Portfolio (Battery Disconnect Units, High-Voltage Fuses, MEMS Pressure Sensors)," Sensata Technologies, sensata.com. Применения водородных топливных элементов появляются как белое пространство, где эпоксидные герметичные конструкции Marquardt завоевывают раннее лидерство. В целом, соперничество сосредоточено на специализированной упаковке, толерантности к вибрации и соответствующем покрытии контактов, поскольку рынок автомобильных герконов созревает наряду с принятием электромобилей.

Лидеры отрасли автомобильных герконов/датчиков

-

Standex International Corp.

-

TE Connectivity Ltd

-

ZF Friedrichshafen AG

-

Littlefuse Inc.

-

Continental AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Sensata Technologies запустила серию STPS500 PyroFuse, прорыв, предназначенный для высоковольтного отключения менее чем за одну миллисекунду. Эта современная технология повышает безопасность автомобильных аккумуляторов, предлагая жизненно важную защиту для электрических и гибридных автомобилей. Благодаря своей надежной работе и быстрому реагированию PyroFuse быстро устраняет потенциальные электрические опасности, отмечая значительный скачок в автомобильных решениях безопасности.

- Апрель 2025: TDK представила новую линию экономически эффективных 2D датчиков положения на эффекте Холла, нацеленных на замену традиционных герконовых контактов в компактных модулях приводов. Эти современные датчики хвастаются улучшенной точностью и долговечностью, идеально подходя к сегодняшним применениям, которые приоритизируют пространственную эффективность. С этим дебютом TDK готов решить развивающиеся вызовы современной инженерии со своим передовым решением.

- Январь 2025: ZF заключила крупный контракт на поставку современных систем тормозов по проводам, адаптированных для тяжелых грузовиков. Эта веха подчеркивает растущий спрос на сложные избыточные коммутационные решения в коммерческих автомобилях, высвечивая повышенный акцент отрасли на безопасности и надежности в тяжелом транспорте.

- Январь 2025: Honeywell представила пионерский датчик безопасности аккумулятора электролита, нацеленный на усиление обнаружения инцидентов теплового разгона в аккумуляторных батареях электромобилей. Этот современный датчик является ключевым в наблюдении за состояниями электролита, тем самым увеличивая безопасность и надежность электромобилей. Искусно определяя потенциальные угрозы на их ранних стадиях, датчик значительно повышает производительность и безопасность аккумуляторных систем.

Область применения глобального отчета по рынку автомобильных герконов/датчиков

Геркон - это электрический переключатель, управляемый приложенным магнитным полем. Он состоит из пары контактов на железистых металлических язычках в герметичной стеклянной оболочке. Контакты нормально открыты, не имея электрического контакта. Переключатель приводится в действие (закрывается) приближением магнита к переключателю. Все области типичных автомобильных систем включают низкопрофильные датчики-переключатели герконы с нулевым энергопотреблением, чтобы помочь им работать надежно и безопасно. Геркон используется для поддержки различных автомобильных применений, таких как спидометр, работа электростеклоподъемников, информационно-развлекательные системы и центры навигации в автомобиле, боковые и зеркала заднего вида, круиз-контроль и рулевое управление с усилителем, привод замков дверей и т.д. Вышеупомянутые характеристики автомобильных герконов/датчиков были рассмотрены в рамках рынка.

Рынок автомобильных герконов/датчиков был сегментирован по применению, типу транспортного средства и географии.

| Управление силовой установкой и аккумуляторной батареей |

| Системы ADAS и безопасности |

| Электроника кузова и комфорта |

| Информационно-развлекательные системы и связность |

| HVAC и управление температурным режимом |

| Другие |

| Поверхностный монтаж |

| Монтаж в отверстия |

| Резьбовой / панельный |

| Встроенный / штекерный |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Средние и тяжелые коммерческие транспортные средства |

| Двухколесные и трехколесные транспортные средства |

| Внедорожные и специальные транспортные средства |

| OEM |

| Послепродажный рынок |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная часть Северной Америки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Индонезия | |

| Вьетнам | |

| Филиппины | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Нигерия | |

| Египет | |

| Остальная часть Ближнего Востока и Африки |

| По автомобильным системам | Управление силовой установкой и аккумуляторной батареей | |

| Системы ADAS и безопасности | ||

| Электроника кузова и комфорта | ||

| Информационно-развлекательные системы и связность | ||

| HVAC и управление температурным режимом | ||

| Другие | ||

| По типу монтажа | Поверхностный монтаж | |

| Монтаж в отверстия | ||

| Резьбовой / панельный | ||

| Встроенный / штекерный | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые коммерческие транспортные средства | ||

| Двухколесные и трехколесные транспортные средства | ||

| Внедорожные и специальные транспортные средства | ||

| По каналу продаж | OEM | |

| Послепродажный рынок | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная часть Северной Америки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Индонезия | ||

| Вьетнам | ||

| Филиппины | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Нигерия | ||

| Египет | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка автомобильных герконов в 2025 году?

Размер рынка автомобильных герконов достиг 1,18 млрд долларов США в 2025 году и, по прогнозам, вырастет до 1,73 млрд долларов США к 2030 году.

Какая автомобильная система доминирует в спросе на герконы?

Системы ADAS и безопасности вносят наибольшую долю в размере 34,68%, отражая регулятивный акцент на интеграции предотвращения столкновений.

Почему герконы поверхностного монтажа набирают популярность?

Корпуса поверхностного монтажа подходят к автоматизированным сборочным линиям и удовлетворяют пространственным ограничениям внутри компактных блоков управления, что стимулирует среднегодовой темп роста 11,73% для этого стиля монтажа.

Какой регион является самым быстрорастущим рынком для автомобильных герконов?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 11,22%, движимый быстро масштабирующимся производством электромобилей в Китае и инициативами инноваций датчиков в Японии.

Последнее обновление страницы: