Размер и доля рынка автомобильных коннекторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

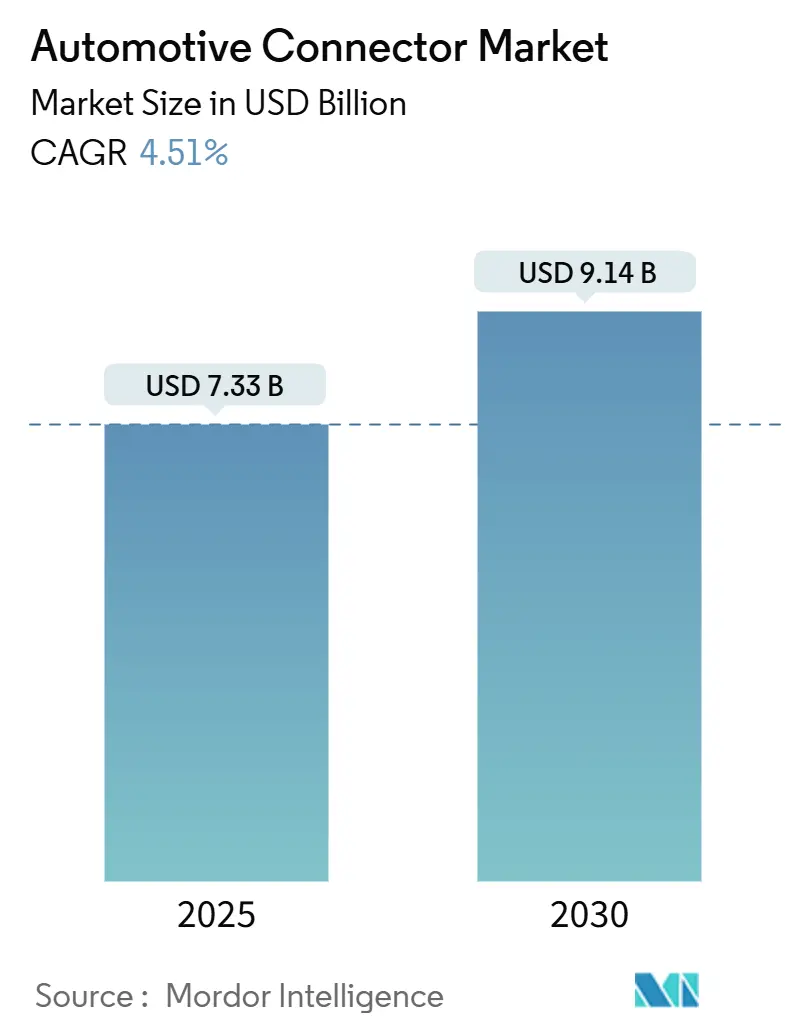

| Размер Рынка (2025) | 7.33 Миллиардов долларов США |

| Размер Рынка (2030) | 9.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.51% CAGR |

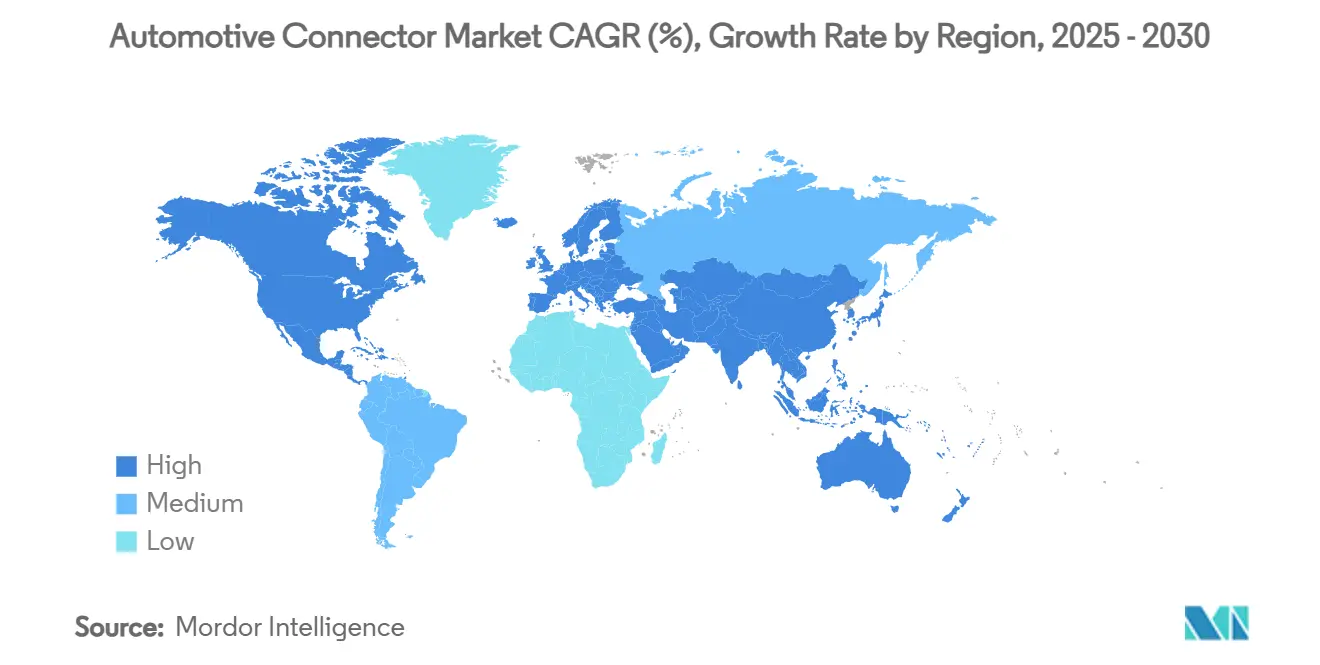

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

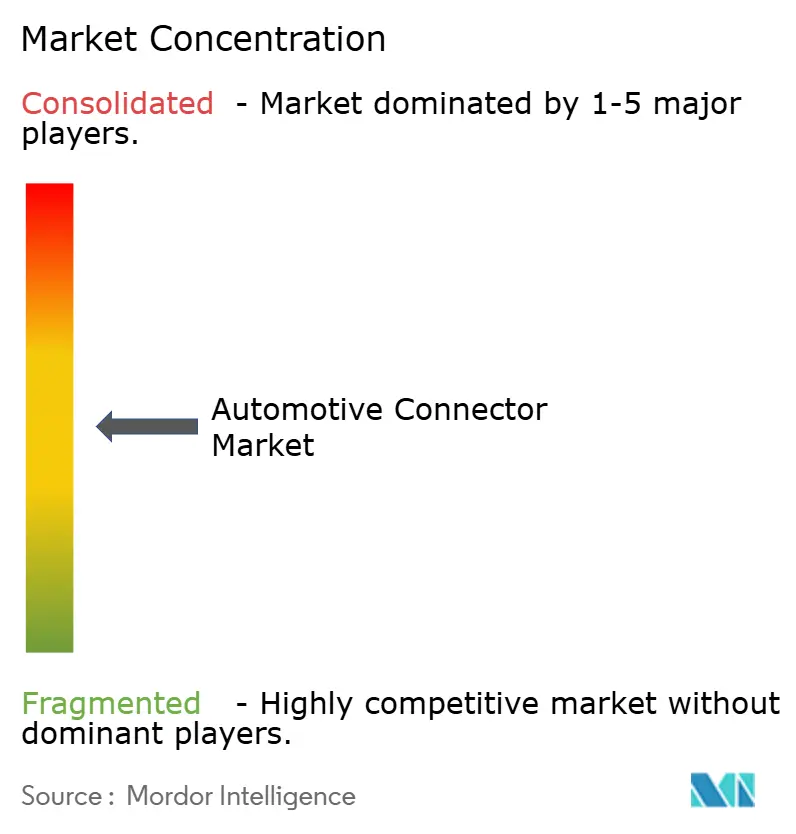

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных коннекторов от Mordor Intelligence

Размер рынка автомобильных коннекторов составляет 7,33 миллиарда долларов США в 2025 году. Прогнозируется, что он достигнет 9,14 миллиарда долларов США к 2030 году, растя с темпом роста 4,51% в год по мере перехода автомобильных платформ к электрифицированным и программно-определяемым архитектурам. Рост остается умеренным на поверхности, но структура быстро меняется: спрос, связанный с силовыми агрегатами внутреннего сгорания, стабилизируется, в то время как высоковольтные и высокоскоростные соединения для передачи данных масштабируются. Переход от распределенных блоков управления к зональным электронным структурам сжимает длину жгутов, снижая вес транспортного средства. Это повышает сложность коннекторов, создавая риск вытеснения для традиционных поставщиков, которые не имеют возможностей высокой плотности и смешанных сигналов. Строгие правила безопасности, богатые данными функции ADAS и аккумуляторные системы на 800 В стимулируют заказы на герметичные высокопроизводительные интерфейсы, которые передают энергию и многогигабитные сигналы, соответствуя при этом стандартам IP67/IP6K9K. Поставщики, которые сочетают точность производства полупроводникового уровня с поддержкой интеграции программного обеспечения, занимают выгодную позицию для победы, поскольку автопроизводители требуют отказоустойчивые соединения, возможность обновления по воздуху и киберзащищенные пути передачи данных.

Ключевые выводы отчета

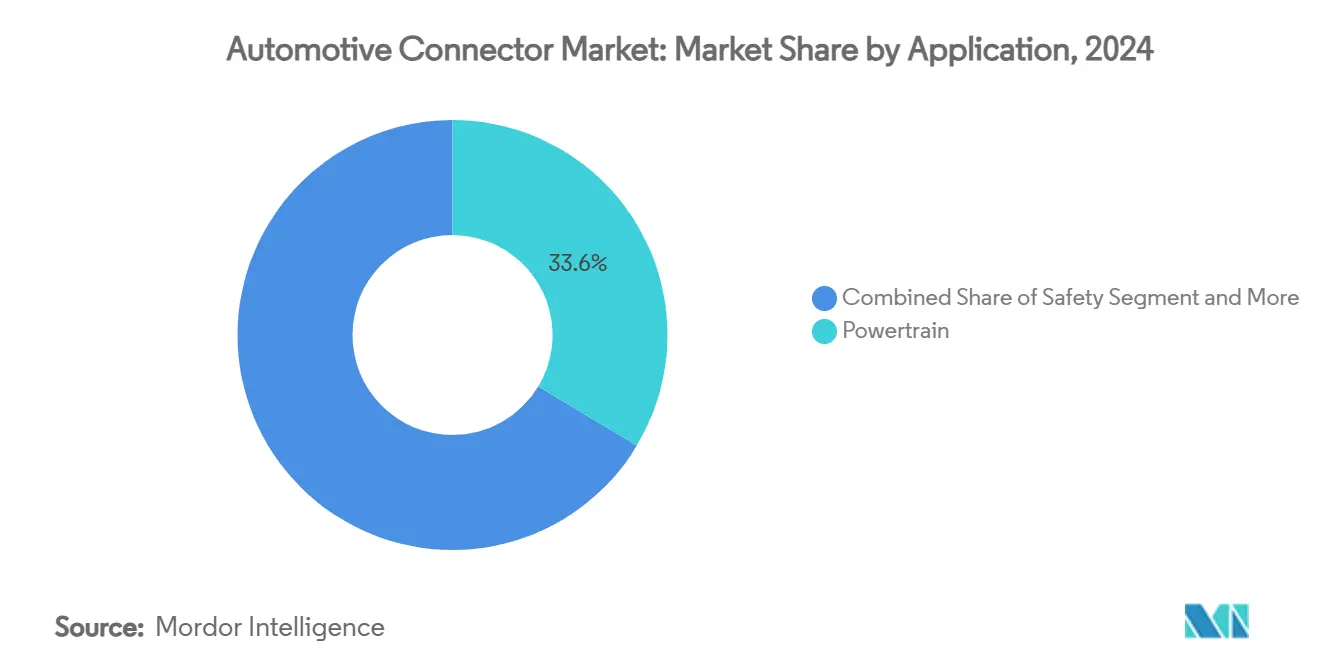

- По применению силовые агрегаты занимали 33,60% доли рынка автомобильных коннекторов в 2024 году; прогнозируется, что решения ADAS и автономного вождения будут расширяться с темпом роста 17,8% в год до 2030 года.

- По типу транспортного средства легковые автомобили лидировали с 54,20% доли выручки рынка автомобильных коннекторов в 2024 году, в то время как двухколесные транспортные средства демонстрируют быстрый темп роста 11,5% в год до 2030 года.

- По типу двигательной установки автомобили с ДВС составили 47,10% размера рынка автомобильных коннекторов в 2024 году, тогда как батарейные электрические платформы ускоряются с темпом роста 27,6% в год до 2030 года.

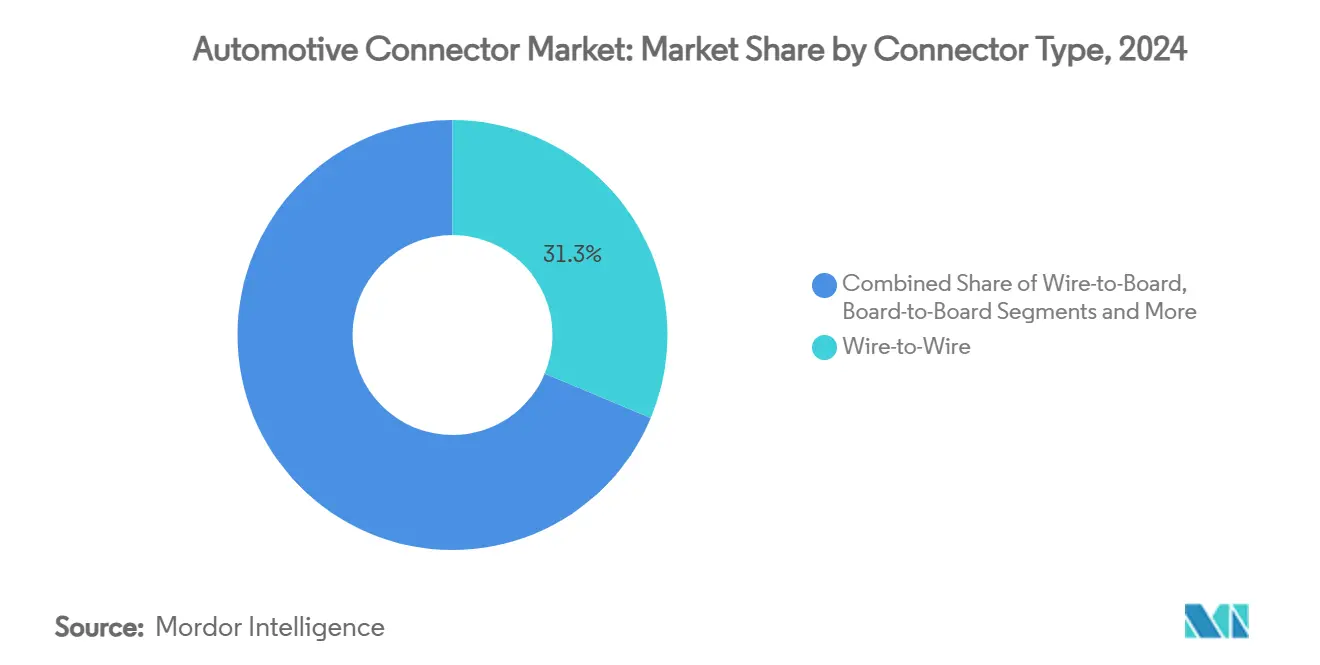

- По типу коннектора интерфейсы провод-к-проводу занимали 31,30% доли рынка автомобильных коннекторов в 2024 году, а высокоскоростные/высоковольтные форматы растут с темпом роста 18,9% в год.

- По герметизации соединения герметичные варианты представляли 67,50% размера рынка автомобильных коннекторов в 2024 году и растут с темпом роста 8,1% в год во всех сегментах.

- Азиатско-Тихоокеанский регион захватил 38,60% рынка автомобильных коннекторов в 2024 году; прогнозируется, что регион Ближнего Востока и Африки покажет темп роста 15,2% в год до 2030 года.

Глобальные тенденции и аналитика рынка автомобильных коннекторов

Анализ влияния движущих факторов

| Движущий фактор | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Ускоряющаяся электрификация и более высоковольтные электрические силовые агрегаты | +1.2% | Глобально, с лидированием Азиатско-Тихоокеанского региона и Европы | Среднесрочный период (2-4 года) |

| Быстрое проникновение функциональности ADAS и автономного вождения | +1.0% | Северная Америка и основные страны ЕС, распространение на Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Программно-определяемые автомобили, требующие высокоскоростных каналов передачи данных | +0.9% | Глобально, с технологическими лидерами в Силиконовой долине и Германии | Среднесрочный период (2-4 года) |

| Более строгие глобальные мандаты по безопасности и выбросам | +0.8% | Глобально, с Европой и Калифорнией, задающими темп | Долгосрочный период (≥ 4 лет) |

| Переход к зональным электронным архитектурам, стимулирующий высокоплотные коннекторы | +0.7% | Глобально, с ранним внедрением в премиальных автопроизводителях | Долгосрочный период (≥ 4 лет) |

| Всплеск в бортовых развлекательных и соединительных устройствах | +0.6% | Глобально, с премиальными сегментами в развитых рынках | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ускоряющаяся электрификация и более высоковольтные электрические силовые агрегаты

Переход к электрическим архитектурам на 48 В и 800 В кардинально изменяет требования к коннекторам, выходя за рамки традиционных 12-вольтовых систем для поддержки электрического турбонаддува, рекуперативного торможения и высокомощной зарядки. Высоковольтные соединения Aptiv теперь поддерживают диапазоны напряжения от 400 В до 1000 В с токовой нагрузкой до 250 А, отвечая на переход отрасли к более быстрой зарядке и повышенной эффективности.

Появление 48-вольтовых мягких гибридных систем создает проблему двойной архитектуры напряжения, требующую от коннекторов безопасной изоляции и управления 12-вольтовыми устаревшими системами и 48-вольтовыми сетями подачи питания. Система TE Connectivity AMP+ HVA 280 является примером этой эволюции, включающая интегрированные высоковольтные блокировки и двухступенчатые плавающие защелки для повышенной безопасности в приложениях до 850 В. Эта волна электрификации распространяется за пределы легковых автомобилей на коммерческие флоты, где решения силового соединения Eaton обеспечивают эффективную передачу энергии в тяжелых приложениях, поддерживая более широкий мандат электрификации транспорта. Сложность управления множественными доменами напряжения в одном транспортном средстве стимулирует спрос на сложные системы коннекторов, которые могут поддерживать изоляцию, обеспечивать диагностические возможности и гарантировать отказоустойчивую работу в различных рабочих условиях.

Более строгие глобальные мандаты по безопасности и выбросам

Регулятивные рамки все чаще требуют продвинутых систем безопасности, при этом ЕС требует автономного экстренного торможения и предупреждения о лобовом столкновении в новых транспортных средствах, что напрямую стимулирует спрос на коннекторы для интеграции датчиков и обработки данных в реальном времени. Продвижение NHTSA стандартов связи транспортное средство-к-транспортному средству создает новые требования к высокочастотным, малозадержным коннекторам, способным поддерживать протоколы 5.9 ГГц DSRC и сотовой связи V2X. Стандарты электромагнитной совместимости CISPR 25 становятся все более строгими, особенно для кондуктивных излучений выше 10 ГГц, заставляя производителей коннекторов интегрировать продвинутые возможности экранирования и фильтрации[1]"CISPR 25 Class 5: Evaluating EMI in Automotive Applications", Electronic Design, electronicdesign.com..

Переход к программно-определяемым автомобилям усиливает эти требования, поскольку системы обновлений по воздуху и непрерывного мониторинга требуют коннекторов с улучшенной целостностью сигнала и функциями кибербезопасности. Мандат Китая на автомобили новой энергетики и регулирование Калифорнии Advanced Clean Cars II создают региональные вариации в спецификациях коннекторов, особенно для систем управления батареями и зарядной инфраструктуры, требуя от глобальных поставщиков разработки платформенно-гибких решений, которые могут адаптироваться к различным регулятивным средам, сохраняя при этом экономическую эффективность.

Всплеск в бортовых развлекательных и соединительных устройствах

Распространение дисплеев высокого разрешения, модулей связи 5G и облачных сервисов стимулирует экспоненциальный рост требований к передаче данных, при этом современные автомобили требуют коннекторов, способных поддерживать множественные дисплеи 4K и сервисы потокового вещания в реальном времени. Система коннекторов MX-DaSH от Molex интегрирует высокоскоростные данные, сигнал и питание в единые сборки, снижая вес и сложность при поддержке скоростей передачи данных до 28 Гбит/с для продвинутых развлекательных приложений. Переход от традиционного автомобильного Ethernet к многогигабитным стандартам создает спрос на коннекторы с точным контролем импеданса и минимальной деградацией сигнала в экстремальных температурных диапазонах.

Ожидания потребителей относительно пользовательского опыта, подобного смартфонам, в автомобилях требуют коннекторов, поддерживающих беспроводную зарядку, множественные порты USB-C и беспрепятственную интеграцию устройств без ущерба для электромагнитной совместимости. Интеграция возможностей искусственного интеллекта и машинного обучения в развлекательные системы требует коннекторов с улучшенными возможностями теплового управления и подачи питания, поскольку периферийные вычислительные устройства генерируют значительные тепловые нагрузки в ограниченных пространствах автомобиля. Этот всплеск связности распространяется на коммерческие автомобили, где системы управления флотом и телематические платформы требуют защищенных коннекторов, способных к непрерывной работе в суровых условиях, сохраняя при этом высокоскоростную передачу данных для мониторинга и оптимизации автомобилей в реальном времени.

Быстрое проникновение функциональности ADAS и автономного вождения

Продвинутые системы помощи водителю теперь требуют коннекторов, способных поддерживать множественные камеры высокого разрешения, блоки LiDAR и радарные датчики, работающие одновременно, создавая беспрецедентные требования к пропускной способности и целостности сигнала в автомобильных приложениях. Система коннекторов H-MTD от Aptiv поддерживает частоты до 20 ГГц и скорости передачи данных 56 Гбит/с, обеспечивая слияние датчиков в реальном времени, необходимое для автономных функций уровня 3 и уровня 4. Переход от распределенной обработки датчиков к централизованным контроллерам доменов требует высокоскоростных магистральных соединений, способных агрегировать данные от десятков датчиков без внесения задержек или деградации сигнала. HSD коннекторы Rosenberger поддерживают частоты до 6 ГГц и скорости передачи данных до 8 Гбит/с, обеспечивая управляемую передачу с импедансом 100 Ом, необходимую для магистральных приложений автомобильного Ethernet[2]Rosenberger, rosenberger.com.

Эволюция к программно-определяемым автомобилям усиливает эти требования. Функции ADAS все больше полагаются на обновления по воздуху и облачные модели машинного обучения, которые требуют непрерывной высокополосной связности. Реализации зональной архитектуры снижают сложность проводки, но концентрируют требования к передаче данных на зональных контроллерах, создавая спрос на высокоплотные коннекторы, которые могут управлять множественными входами датчиков, сохраняя при этом электромагнитную совместимость и отказоустойчивую работу в критически важных для безопасности приложениях.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Волатильные цены на медь и металлические сырьевые товары | -0.6% | Глобально, с особым влиянием на чувствительные к стоимости сегменты | Краткосрочный период (≤ 2 лет) |

| Дефицит высокопроизводительных смол (PPS, LCP) | -0.5% | Глобально, с концентрацией предложения в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Проблемы надежности в суровых автомобильных условиях | -0.4% | Глобально, с экстремальными условиями в регионе МВА и холодных климатах | Среднесрочный период (2-4 года) |

| Препятствия соответствия ЭМС при скоростях сигнала более 10 Гбит/с | -0.3% | Глобально, с более строгими стандартами в Европе и Северной Америке | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильные цены на медь и металлические сырьевые товары

Цены на медь растут, стимулируемые ограничениями предложения и растущим спросом от секторов возобновляемой энергетики и электрических транспортных средств, создавая значительное ценовое давление по всей цепи поставок автомобильных коннекторов. Электрические транспортные средства требуют значительно больше меди, чем традиционные автомобили с ДВС, при этом каждое электромобиль содержит приблизительно 83 килограмма меди по сравнению с 23 килограммами в обычных автомобилях, усиливая влияние ценовой волатильности на стоимость автомобильных коннекторов. Биметаллические решения Copperweld, включая проводники с медным покрытием алюминия и меди со стальным покрытием, предлагают потенциальные альтернативы, которые могут сократить использование меди до 83%, сохраняя при этом электрические эксплуатационные характеристики. Концентрация добычи меди в политически нестабильных регионах создает дополнительные риски цепи поставок, в то время как торговые напряжения и экспортные ограничения дополнительно усугубляют ценовую волатильность, заставляя автопроизводителей внедрять стратегии хеджирования и долгосрочные контракты поставок, которые могут ограничить гибкость в выборе поставщиков коннекторов и оптимизации дизайна.

Дефицит высокопроизводительных смол (PPS, LCP)

Растущая зависимость автомобильной промышленности от высокотемпературных, химически стойких материалов создает узкие места в поставках специализированных смол, таких как полифенилсульфид (PPS) и жидкокристаллические полимеры (LCP), которые необходимы для корпусов коннекторов следующего поколения и систем изоляции. Fortron PPS от Celanese поддерживает рабочие температуры до 240°C и обеспечивает исключительную химическую стойкость, что делает его незаменимым для применений в моторном отсеке и высоковольтных приложениях, однако ограничения поставок лимитируют доступность для автомобильных применений. Переход к бессвинцовым процессам пайки и требованиям технологии поверхностного монтажа дополнительно увеличивает спрос на высокопроизводительные смолы, способные выдерживать множественные тепловые циклы без деградации. PPS-композиты DIC Corporation заменили металлы в различных автомобильных применениях, от систем зажигания до топливных насосов, но производственные мощности остаются сосредоточенными в Азиатско-Тихоокеанском регионе, создавая уязвимость к региональным сбоям и торговым ограничениям. Amodel PPA от Syensqo поддерживает прочность и жесткость до 280°C, обеспечивая электронные процессы, такие как SMT и ИК-оплавление, однако специализированная природа этих материалов ограничивает количество квалифицированных поставщиков и создает потенциальные узкие места в производстве автомобильных коннекторов. Разработка альтернативных материалов и процессов переработки, таких как переработанная PBT-смола Ecouse Toraycon от Yazaki и Toray, предлагает потенциальные решения, но требует обширных процессов квалификации и валидации производительности перед широким автомобильным внедрением.

Сегментный анализ

По применению: доминирование силовых агрегатов сталкивается с разрушением ADAS

Применения силовых агрегатов сохраняют наибольшую долю рынка в 33,60% от размера рынка автомобильных коннекторов в 2024 году, отражая продолжающуюся важность систем управления двигателем, управления трансмиссией и систем впрыска топлива как в ДВС, так и в гибридных силовых агрегатах. Однако системы ADAS и автономного вождения выступают как самый быстрорастущий сегмент с темпом роста 17,8% в год с 2025 по 2030 год, стимулируемые регулятивными мандатами на продвинутые функции безопасности и прогрессом отрасли к более высоким уровням автоматизации транспортных средств.

Применения безопасности и защиты выигрывают от растущей интеграции систем подушек безопасности, электронного контроля устойчивости и технологий предотвращения столкновений, в то время как сегменты проводки кузова и распределения питания адаптируются к реализации зональной архитектуры, которая консолидирует множественные функции в меньшее количество более сложных блоков управления. Системы комфорта, удобства и развлечений испытывают устойчивый рост, поскольку потребительские ожидания премиальных функций расширяются во всех сегментах транспортных средств, в то время как применения навигации и приборов эволюционируют для поддержки дисплеев высокого разрешения и интерфейсов дополненной реальности.

Появление применений зарядки и управления энергией специально для электрических транспортных средств представляет новую категорию, которая не существовала в традиционных рынках автомобильных коннекторов, подчеркивая фундаментальную трансформацию отрасли к электрифицированным силовым агрегатам. Этот сдвиг сегментации отражает более широкий переход от механических к электронным системам транспортных средств, где традиционные коннекторы силовых агрегатов сталкиваются с вытеснением высоковольтными, высокотоковыми решениями, способными управлять аккумуляторными системами, DC-DC преобразователями и сетями рекуперативного торможения. Быстрый рост в применениях ADAS создает возможности для поставщиков коннекторов с экспертизой в высокочастотной, малозадержной передаче, поскольку эти системы требуют обработки данных датчиков от множественных источников одновременно в реальном времени.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу транспортного средства: коммерческие сегменты стимулируют инновации

Легковые автомобили командуют 54,20% доли рынка автомобильных коннекторов в 2024 году, выигрывая от высоких объемов производства и растущего электронного содержания на транспортное средство. Тем не менее, двухколесные транспортные средства представляют самый быстрорастущий сегмент с темпом роста 11,5% в год до 2030 года. Легкие коммерческие автомобили поддерживают устойчивый спрос, стимулируемый ростом электронной коммерции и оптимизацией доставки последней мили, в то время как средние и тяжелые коммерческие автомобили все чаще принимают продвинутые телематические системы и системы управления флотом, которые требуют защищенных, высокопроизводительных решений коннекторов. Коммерческие сегменты транспортных средств стимулируют инновации в долговечности коннекторов и экологической устойчивости, поскольку эти применения требуют рейтингов IP67/IP6K9K и работы в экстремальных температурных диапазонах, которые превышают требования легковых автомобилей.

Рост двухколесных транспортных средств отражает тенденции урбанизации и регулятивную поддержку электрического транспорта в переполненных городских центрах, создавая спрос на компактные, легкие коннекторы, оптимизированные для применений с ограниченным пространством. Электрификация коммерческих автомобилей ускоряется, поскольку операторы флотов стремятся снизить эксплуатационные расходы и соответствовать регулированию выбросов. Это стимулирует спрос на высоковольтные коннекторы, поддерживающие быструю зарядку и энергоплотные аккумуляторные системы. Сегментация между легковыми и коммерческими автомобилями становится все более актуальной, поскольку технологии автономного вождения развиваются по разным траекториям, при этом коммерческие применения потенциально достигают более высоких уровней автоматизации раньше из-за контролируемых операционных сред и выделенных инвестиций в инфраструктуру.

По типу двигательной установки: электрификация ускоряется несмотря на устойчивость ДВС

Автомобили с ДВС сохраняют наибольшую долю в 47,1% от размера рынка автомобильных коннекторов в 2024 году, отражая установленную базу и продолжающееся производство на чувствительных к стоимости рынках, в то время как батарейные электрические автомобили растут с темпом роста 27,6% в год с 2025 по 2030 год, стимулируемые регулятивными мандатами и улучшающимся паритетом стоимости с обычными силовыми агрегатами. Гибридные электрические автомобили и подключаемые гибридные электрические автомобили служат переходными технологиями, требующими двойных силовых агрегатов, которые увеличивают сложность коннекторов и количество на транспортное средство. Электрические автомобили на топливных элементах остаются нишевым сегментом, но стимулируют инновации в обращении с водородом высокого давления и специализированными требованиями герметизации, которые влияют на более широкую разработку коннекторов. Сегментация типов двигательных установок раскрывает управляемую стратегию перехода автомобильной промышленности, где множественные технологии сосуществуют, в то время как инфраструктура и цепи поставок адаптируются для поддержки полной электрификации.

Темп роста 27,6% в год для батарейных электрических автомобилей создает существенные возможности для поставщиков высоковольтных коннекторов, поскольку эти автомобили требуют специализированных систем взаимосоединения для управления батареями, зарядной инфраструктуры и силовой электроники, которые не существуют в традиционных применениях ДВС. Гибридные конфигурации представляют уникальные вызовы, поскольку они требуют коннекторов, способных управлять как традиционными 12-вольтовыми системами, так и высоковольтными электрическими силовыми агрегатами в одних транспортных средствах, создавая спрос на изоляцию, блокировки безопасности и диагностические возможности. Устойчивость автомобилей с ДВС в развивающихся рынках обеспечивает продолжающийся спрос на традиционные автомобильные коннекторы, в то время как развитые рынки ускоряются к электрификации, создавая региональные вариации в требованиях к коннекторам и стратегиях цепи поставок.

По типу коннектора: появление высокоскоростных/высоковольтных

Коннекторы провод-к-проводу занимают наибольшую долю рынка в 31,30% от рынка автомобильных коннекторов в 2024 году, отражая их фундаментальную роль в электрических архитектурах транспортных средств, тем не менее высокоскоростные/высоковольтные коннекторы представляют самую быстрорастущую категорию с темпом роста 18,9% в год до 2030 года. Коннекторы провод-к-плате и плата-к-плате поддерживают устойчивый спрос, поскольку блоки электронного управления становятся более сложными и интегрированными, в то время как коннекторы ввода/вывода и круглые коннекторы служат специализированным применениям в коммерческих автомобилях и внедорожном оборудовании. FFC/FPC и микроконнекторы отвечают тенденциям миниатюризации в интеграции потребительской электроники и применениях с ограниченным пространством в современных конструкциях транспортных средств. Появление высокоскоростных/высоковольтных как отдельной категории отражает конвергенцию тенденций электрификации и цифровизации, которые требуют коннекторов, способных управлять как распределением питания, так и высокочастотной передачей данных.

Разработка Molex миниатюризированных коннекторов, которые достигают 50% сокращения размера по сравнению с традиционными интерфейсами, демонстрирует ответ отрасли на ограничения пространства и требования снижения веса. Категория высокоскоростных/высоковольтных охватывает применения от 48-вольтовых мягких гибридных систем до 800-вольтовой инфраструктуры быстрой зарядки, требующих коннекторов с улучшенной изоляцией, тепловым управлением и функциями электромагнитной совместимости. Эта эволюция сегментации указывает на переход рынка автомобильных коннекторов от товарных электрических компонентов к специализированным, высокопроизводительным системам взаимосоединения, которые обеспечивают архитектуры транспортных средств следующего поколения и функциональности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По герметизации соединения: экологическая защита стимулирует доминирование герметичных

Герметичные коннекторы доминируют с 67,50% доли рынка автомобильных коннекторов в 2024 году и поддерживают более быстрый рост с темпом роста 8,10% в год до 2030 года, отражая растущий акцент автомобильной промышленности на экологическую защиту и надежность в суровых рабочих условиях. Преобладание герметичных решений происходит от воздействия автомобильных применений на температурные экстремумы, влагу, вибрацию и химические загрязнители, которые могут скомпрометировать электрические соединения и системную надежность. Негерметичные коннекторы служат специфическим применениям с менее критической экологической защитой, таким как внутренняя электроника и защищенные интерфейсы блоков управления, но их доля рынка продолжает снижаться, поскольку автопроизводители стандартизируют герметичные решения для упрощения цепи поставок и долгосрочного обеспечения надежности.

Темп роста 8,1% для герметичных коннекторов превышает общий среднегодовой темп роста рынка, указывая на то, что требования экологической защиты интенсифицируются во всех сегментах транспортных средств и применениях. Продвинутые технологии герметизации теперь достигают рейтингов IP6K9K для применений мойки под высоким давлением и высокой температурой, сохраняя при этом электрическую производительность в расширенных температурных диапазонах от -40°C до +125°C. Переход к электрическим транспортным средствам усиливает требования герметизации, поскольку высоковольтные системы требуют улучшенной защиты от проникновения влаги и загрязнения, которые могли бы создать опасности безопасности или отказы систем, стимулируя инновации в материалах прокладок, конструкциях корпусов и процессах сборки, которые обеспечивают долгосрочную целостность уплотнения.

Географический анализ

Азиатско-Тихоокеанский регион сохранил лидерство с 38,60% выручки рынка автомобильных коннекторов в 2024 году благодаря плотным цепям поставок электроники, самому высокому выпуску транспортных средств в мире и государственной политике, благоприятствующей электрическим автомобилям и автобусам. Китайские автопроизводители строят зональные жгуты собственными силами, привлекая производителей коннекторов второго уровня в местные совместные предприятия под оговорками передачи технологий. Японские инкумбенты реализуют программы CASE, такие как '30VISION' от Sumitomo, запуская компактные модели с низким усилием вставки, оптимизированные для платформ 800 В. Корейские поставщики направляют знания о батареях в высокотоковые платные клеммы, которые поддерживают архитектуры cell-to-pack. Страны Юго-Восточной Азии предлагают более низкие затраты на рабочую силу для товарного обжима, но все чаще требуют рейтингов IP67 для тропических ливней, расширяя рынок автомобильных коннекторов по ценовым уровням.

Ближний Восток и Африка, хотя и небольшие сегодня, готовы к темпу роста 15,20% в год до 2030 года, поскольку суверенные фонды благосостояния финансируют заводы электрических транспортных средств и зарядные коридоры. Саудовская Аравия финансирует кластеры электромобилей и поставляет высоковольтные кабели локально; новый завод Leoni в Агадире является примером импульса североафриканских жгутов проводов. Суровая жара и пыль провоцируют спрос на высокотемпературные корпуса LCP и усиленные фланцы прокладок. Региональные правила содержания заставляют транснациональные корпорации квалифицировать местные полимерные композиты, добавляя устойчивость, но требуя дублированных валидационных прогонов.

Северная Америка и Европа представляют зрелые, но богатые инновациями арены. Автопроизводители США интегрируют стеки уровня 3 без рук на премиальных комплектациях, стимулируя поставки 20-гигабитных коннекторов плат и процессов чистых помещений уровня кремния. Климатические цели Европы ускоряют концентраторы быстрой зарядки на 400 кВт, обязывая контакторы на 1000 В с встроенными температурными датчиками. Оба региона преследуют мандаты циркулярной экономики; программа Green Stock от TE Connectivity перепрофилирует избыточные запасы, сокращая отходы на свалки и углеродные следы. Шоки цепи поставок в 2024 году катализировали решоринг лужения олова и пластикового формования для обеспечения стратегической автономии в рынке автомобильных коннекторов.

Конкурентная среда

Рынок автомобильных коннекторов доминируется несколькими ключевыми игроками, такими как Aptiv Plc, Yazaki Corporation, TE Connectivity и другими. Тем не менее, конкурентная динамика интенсифицируется, поскольку традиционные поставщики сталкиваются с разрушением со стороны технологических компаний, входящих через партнерства программно-определяемых транспортных средств. Стратегические паттерны подчеркивают вертикальную интеграцию, при этом ведущие поставщики расширяются в смежные технологии, такие как датчики, антенны и системы управления питанием, чтобы захватить большую стоимость на транспортное средство и укрепить клиентские отношения. Отрасль свидетельствует о растущей консолидации через приобретения, примером которых является покупка Amphenol за 900 миллионов долларов США Carlisle Interconnect Technologies и приобретение Luxshare 51% доли в немецком поставщике Leoni, поскольку компании стремятся расширить возможности и географический охват.

Возможности белого пространства появляются в высокочастотных применениях выше 10 ГГц, где традиционные автомобильные поставщики не имеют экспертизы, создавая точки входа для специалистов по коннекторам аэрокосмической и телекоммуникационной отраслей для удовлетворения требований автономного вождения и связи V2X. Появляющиеся разрушители включают программные компании, интегрирующие решения связности с операционными системами транспортных средств, потенциально обходящие традиционных поставщиков оборудования через прямые партнерства с автопроизводителями и платформенные подходы. Технологическая дифференциация все больше сосредоточивается на электромагнитной совместимости, тепловом управлении и возможностях автоматизированной сборки, поскольку автопроизводители ищут поставщиков, которые могут поддерживать высокообъемное производство, сохраняя при этом стандарты качества и надежности.

Патентная активность интенсифицируется вокруг технологий миниатюризации и высоковольтных систем безопасности, при этом недавние заявки Yazaki Corporation фокусируются на модулях подключения аккумуляторных блоков и водонепроницаемых конструкциях коннекторов, которые отвечают требованиям электрических транспортных средств. Конкурентная среда эволюционирует к экосистемным партнерствам, где поставщики коннекторов сотрудничают с полупроводниковыми компаниями, разработчиками программного обеспечения и системными интеграторами для поставки комплексных решений, а не индивидуальных компонентов. Это отражает переход автомобильной промышленности к интегрированным, программно-определяемым архитектурам.

Лидеры автомобильной коннекторной индустрии

-

TE Connectivity Ltd

-

Aptiv PLC

-

Amphenol Corporation

-

Yazaki Corporation

-

Molex Inc. (Koch Industries)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Май 2025: TE Connectivity запустила многонагрузочные коннекторы GRACE INERTIA через Mouser Electronics, отличающиеся низкой высотой сопряжения 14,1 мм, разработанные для автомобильных применений с ограниченным пространством, включая интеллектуальные здания, HVAC-оборудование и системы автоматизации. Продукт отвечает растущему спросу на компактные, высокопроизводительные коннекторы в автомобильных и смежных рынках.

- Февраль 2025: Leoni открыла новую фабрику систем проводки стоимостью 20 миллионов евро в Агадире, Марокко, нацеленную на применения коммерческих автомобилей с планами создания более 3000 рабочих мест к 2027 году. Эта инвестиция демонстрирует географическую диверсификацию автомобильной промышленности и фокус на электрификации коммерческих автомобилей.

- Февраль 2025: TE Connectivity объявила о приобретении производителя коммунальных продуктов за 2,3 миллиарда долларов США, расширив свои возможности в решениях управления питанием и электрической инфраструктуры, которые поддерживают автомобильную электрификацию. Это приобретение укрепляет позицию TE в высоковольтных применениях и связности сеть-к-транспортному средству.

Область глобального отчета о рынке автомобильных коннекторов

Коннекторы в первую очередь используются для соединения или разъединения электрических линий. В автомобилях различные типы коннекторов, такие как соединения провод-к-проводу, плата-к-проводу и соединения устройств, используются для соединения или разъединения предварительно изготовленных деталей или устройств с данным жгутом проводов.

Рынок автомобильных коннекторов сегментирован по применению (силовые агрегаты, комфорт, удобство и развлечения, безопасность и защита, проводка кузова и распределение питания, навигация и приборы), типу транспортного средства (легковой автомобиль и коммерческое транспортное средство) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчет предлагает размер рынка и прогноз для рынка автомобильных коннекторов в стоимостном выражении (миллионы долларов США) для всех вышеуказанных сегментов.

| Силовые агрегаты |

| Безопасность и защита |

| Проводка кузова и распределение питания |

| Комфорт, удобство и развлечения |

| Навигация и приборы |

| Системы ADAS и автономного вождения |

| Зарядка и управление энергией (электромобили) |

| Легковые автомобили |

| Легкие коммерческие автомобили |

| Средние и тяжелые коммерческие автомобили |

| Двухколесные транспортные средства |

| Автобус и автотренер |

| Автомобили с двигателем внутреннего сгорания (ДВС) |

| Гибридные электрические автомобили (HEV) |

| Подключаемые гибридные электрические автомобили (PHEV) |

| Батарейные электрические автомобили (BEV) |

| Электрические автомобили на топливных элементах (FCEV) |

| Провод-к-проводу |

| Провод-к-плате |

| Плата-к-плате |

| Ввод/вывод и круглые |

| FFC/FPC и микро |

| Высокоскоростные / высоковольтные |

| Герметичные |

| Негерметичные |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Индонезия | |

| Вьетнам | |

| Филиппины | |

| Австралия | |

| Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Египет | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По применению | Силовые агрегаты | |

| Безопасность и защита | ||

| Проводка кузова и распределение питания | ||

| Комфорт, удобство и развлечения | ||

| Навигация и приборы | ||

| Системы ADAS и автономного вождения | ||

| Зарядка и управление энергией (электромобили) | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие автомобили | ||

| Средние и тяжелые коммерческие автомобили | ||

| Двухколесные транспортные средства | ||

| Автобус и автотренер | ||

| По типу двигательной установки | Автомобили с двигателем внутреннего сгорания (ДВС) | |

| Гибридные электрические автомобили (HEV) | ||

| Подключаемые гибридные электрические автомобили (PHEV) | ||

| Батарейные электрические автомобили (BEV) | ||

| Электрические автомобили на топливных элементах (FCEV) | ||

| По типу коннектора | Провод-к-проводу | |

| Провод-к-плате | ||

| Плата-к-плате | ||

| Ввод/вывод и круглые | ||

| FFC/FPC и микро | ||

| Высокоскоростные / высоковольтные | ||

| По герметизации соединения | Герметичные | |

| Негерметичные | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Индонезия | ||

| Вьетнам | ||

| Филиппины | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Египет | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка автомобильных коннекторов и каков ожидаемый рост?

Оценивается в 7,33 миллиарда долларов США в 2025 году, ожидается достижение 9,14 миллиарда долларов США к 2030 году при темпе роста 4,51% в год, стимулируемом электрификацией и эволюционирующими архитектурами транспортных средств.

Какой сегмент применения доминирует на рынке автомобильных коннекторов?

Применения силовых агрегатов занимают наибольшую долю рынка в 33,60% в 2024 году, отражая продолжающуюся важность систем управления двигателем и управления трансмиссией.

Какой тип транспортного средства генерирует наибольший спрос на автомобильные коннекторы?

Легковые автомобили командуют 54,20% доли рынка в 2024 году из-за высоких объемов производства и растущего электронного содержания на транспортное средство. Интересно, что двухколесные транспортные средства и микромобильность представляют самый быстрорастущий сегмент с темпом роста 11,5% в год, стимулируемый тенденциями урбанизации и регулятивной поддержкой электрического транспорта в переполненных городских центрах.

Как электрификация транспортных средств влияет на рынок автомобильных коннекторов?

Электрификация кардинально изменяет требования к коннекторам через переход к электрическим архитектурам на 48 В и 800 В. В то время как автомобили с ДВС по-прежнему представляют 47,1% спроса на коннекторы в 2024 году, батарейные электрические автомобили растут с темпом роста 27,6% в год до 2030 года.

Последнее обновление страницы: