Размер и доля рынка автомобильных жгутов проводов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 84.5 Миллиардов долларов США |

| Размер Рынка (2030) | 137.17 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.35% CAGR |

| Самый Быстрорастущий Рынок | Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных жгутов проводов от Mordor Intelligence

Размер рынка автомобильных жгутов проводов оценивается в 76,69 млрд долларов США в 2025 году и, как ожидается, достигнет 125,48 млрд долларов США к 2030 году при среднегодовом темпе роста 10,35% в течение прогнозного периода (2025-2030). Рынок стабильно расширяется на фоне растущего количества электронного содержимого на транспортное средство, но общий рост скрывает два контрастных течения: спрос на высоковольтные жгуты, используемые в аккумуляторных электромобилях, растет двузначными темпами, в то время как традиционные низковольтные жгуты для ДВС испытывают ценовое давление. В региональном плане Азия остается центром производства и потребления, Африка привлекает новые мощности благодаря выгодной экономике труда и правилам местного содержания, а зрелые рынки Северной Америки и Европы переходят к зональным электрическим архитектурам, которые сокращают длину кабельных трасс, но увеличивают стоимость каждой оставшейся линии.

Ключевые выводы отчета

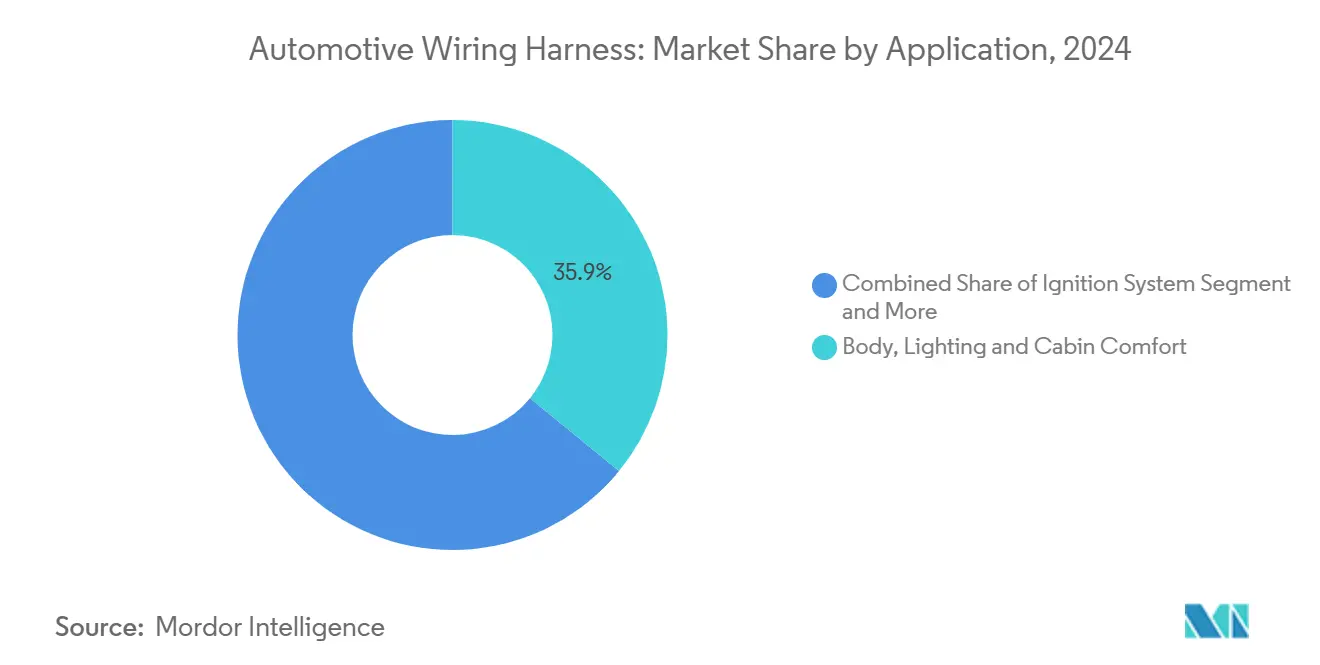

- По типу применения жгуты проводов кузова, освещения и салона лидировали с 35,90% доли рынка автомобильных жгутов проводов в 2024 году, в то время как системы зарядки и питания расширяются со среднегодовым темпом роста 26,50% до 2030 года.

- По материалу проводника медь занимает 93,90% доли рынка автомобильных жгутов проводов в 2024 году, в то время как алюминий, как прогнозируется, будет расти со среднегодовым темпом роста 12,13% до 2030 года.

- По номинальному напряжению сегмент низковольтных жгутов проводов составил 83,90% доли размера рынка автомобильных жгутов проводов в 2024 году; прогнозируется, что высоковольтные жгуты проводов будут развиваться со среднегодовым темпом роста 17,15% в период 2025-2030 гг.

- По типу силовой установки двигатели внутреннего сгорания занимали 74,28% доли рынка автомобильных жгутов проводов в 2024 году, в то время как аккумуляторные электромобили (BEV) находятся на пути к среднегодовому темпу роста 26,23% до 2030 года.

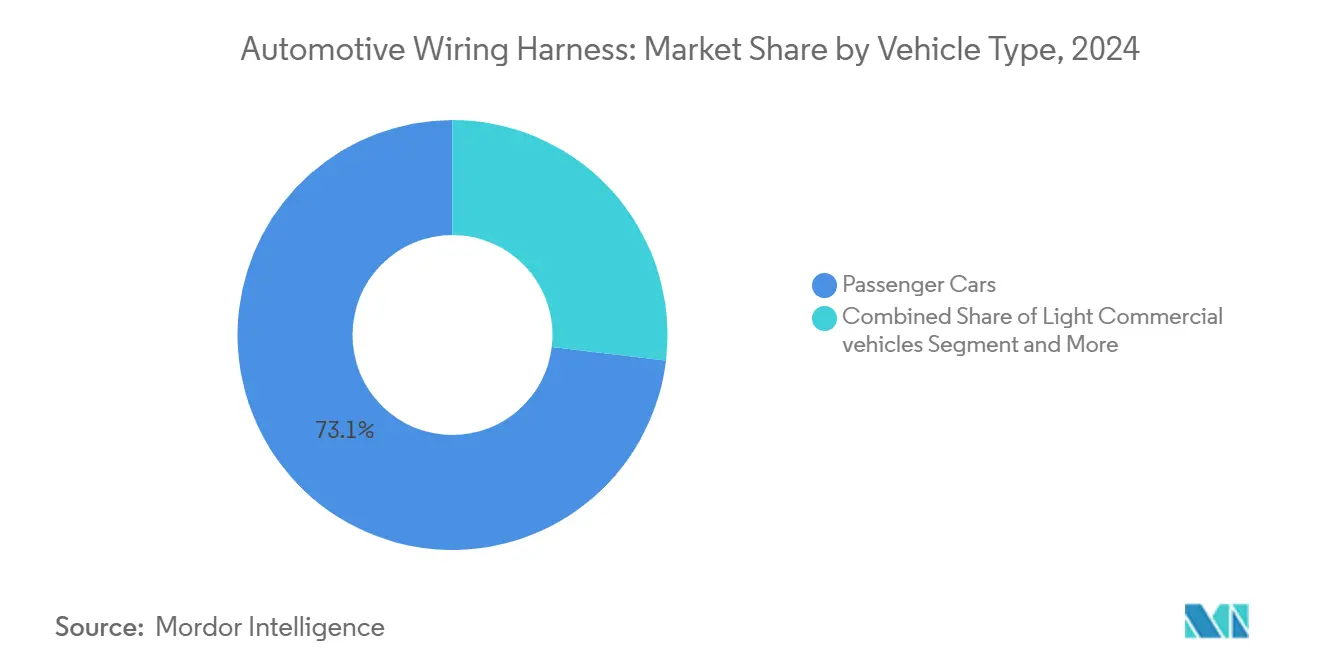

- По типу транспортного средства легковые автомобили составили 73,10% доли в 2024 году, но легкие коммерческие автомобили масштабируются быстрее всего со среднегодовым темпом роста 11,54%.

- По каналу продаж OEM составляет 92,30% доли в 2024 году, однако послепродажный рынок растет со среднегодовым темпом роста 8,50%.

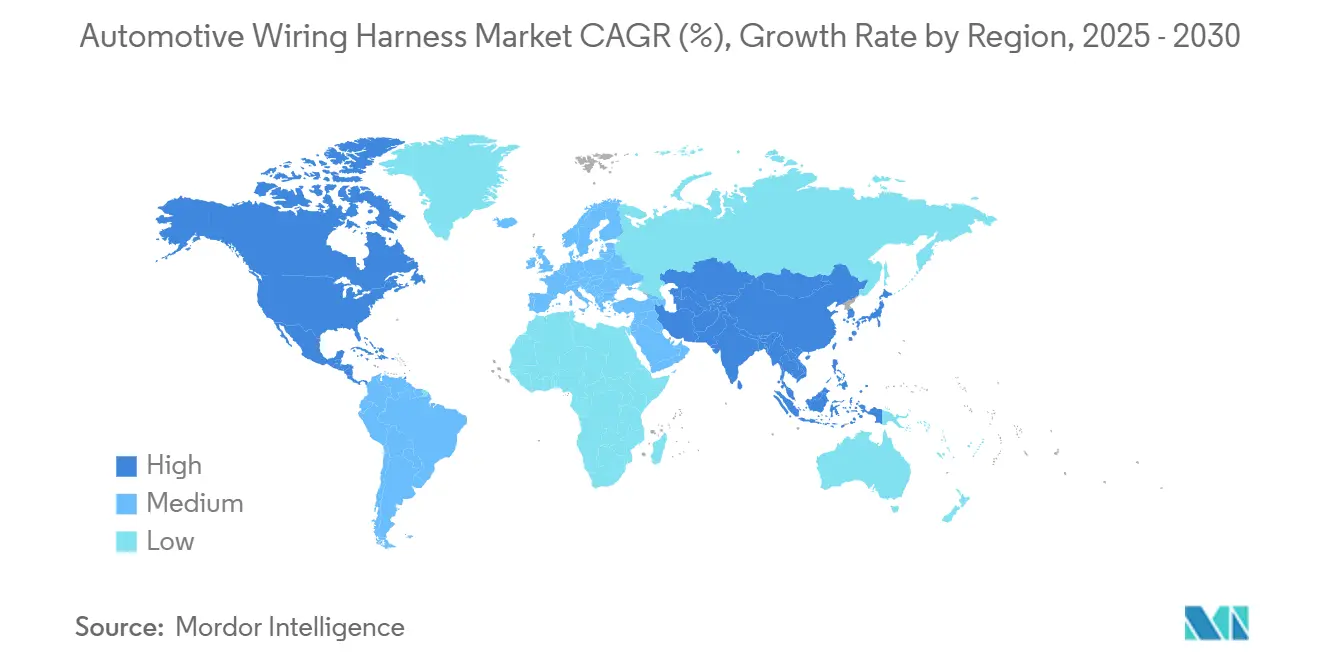

- По географии Азиатско-Тихоокеанский регион захватил 48,83% доли в 2024 году; ожидается, что Африка покажет самый высокий среднегодовой темп роста 11,97% до 2030 года.

Тенденции и аналитические данные глобального рынка автомобильных жгутов проводов

Анализ влияния драйверов

| Драйвер | (~) Влияние в процентных пунктах на среднегодовой темп роста рынка | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Электрификация транспортных средств | +1.2% | Азия, Европа, Северная Америка | Среднесрочная перспектива (2-4 года) |

| Переход к E/E архитектурам | +1.0% | Европа, Северная Америка | Долгосрочная перспектива (≥4 лет) |

| Разработка автономных транспортных средств | +0.9% | Северная Америка, Европа, Китай | Долгосрочная перспектива (≥4 лет) |

| Стремление OEM к легким жгутам | +0.8% | Глобально | Среднесрочная перспектива (2-4 года) |

| Регулятивные требования для ADAS | +0.7% | Северная Америка, Япония, Европа | Краткосрочная перспектива (≤2 года) |

| Растущие правила местного содержания | +0.6% | Индия, Мексика, Марокко | Краткосрочная перспектива (≤2 года) |

| Источник: Mordor Intelligence | |||

Вызванный электрификацией всплеск спроса на высоковольтные жгуты

Растущие напряжения аккумуляторных батарей до 800 В и даже 1000 В стимулируют новый класс кабельных сборок, которые несут большие тепловые нагрузки при соблюдении жестких требований электромагнитной совместимости (ЭМС). Многие китайские бренды теперь специфицируют алюминиевые проводники для основных тяговых линий, напрямую связывая материальные инновации со снижением стоимости электромобилей. Поскольку алюминий требует пересмотренных техник соединения, поставщики инвестируют в ячейки фрикционной и лазерной сварки темпами, невиданными пять лет назад. Возникающий вывод заключается в том, что знания в области сварки вскоре могут затмить сырьевое снабжение медью как ключевой конкурентный барьер.[1]Sumitomo Electric Industries, Ltd. "Sumitomo Electric Technical Review." sumitomoelectric.com

Стремление OEM к легким алюминиевым и оптическим жгутам

Автопроизводители продолжают бороться за каждый грамм экономии веса, а проводка может составлять более 20 кг в автомобилях премиум-класса. Алюминиевые проводники сокращают массу примерно на 60% по сравнению с медью и также снижают воздействие колебаний цен на медь. Недостаток - более низкая проводимость - компенсируется многожильными конструкциями и биметаллическими клеммами, которые удерживают контактное сопротивление в пределах спецификации. По мере созревания технологии соединения несколько OEM представили жгуты со смешанными проводниками, которые объединяют алюминиевые силовые линии с оптическими волокнами для данных, намекая, что следующий рубеж будет лежать в гибридных композитных пучках, а не в решениях из одного металла.

Переход к централизованным зональным E/E архитектурам в автомобилях премиум-класса

Европейские люксовые платформы переходят от доменных компоновок к зональным структурам, которые сокращают длину трасс и консолидируют электронные блоки управления (ECU). Симуляционная работа показывает потенциальные сокращения длины жгутов до 40% без ущерба для функциональности. Однако каждый оставшийся кабель должен обрабатывать больше данных и плотность мощности, повышая уровни спецификаций и стоимость единицы. Баланс меньшего количества метров, но более высокой производительности предполагает, что доход на транспортное средство может оставаться стабильным даже при падении тоннажа меди, нюанс, который изменяет модели ценообразования поставщиков.

Регулятивные требования для резервирования проводки ADAS

Обновления Программы оценки новых автомобилей (NCAP) в Соединенных Штатах и Японии теперь оценивают системы удержания в полосе движения, мониторинга слепых зон и торможения пешеходов со строгими требованиями отказоустойчивости. Резервирование поэтому перемещается от контроллеров силовых агрегатов к сенсорным петлям и линиям приведения в действие. Производители жгутов должны дублировать определенные пути или вводить кольцевые топологии для обеспечения непрерывности после отказа в одной точке. Результат заключается в том, что даже нелюксовые модели могут требовать сложные безопасностные жгуты, где надежность, а не стоимость, является движущей силой конструкции, потенциально создавая премиальную нишу в иначе коммодитизирующемся сегменте.

Анализ влияния ограничений

| Ограничение | (~) Влияние в процентных пунктах на среднегодовой темп роста рынка | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены на медь и смолы | -0.9% | Глобально | Краткосрочная перспектива (≤2 года) |

| Специфичные для электромобилей тепловые и ЭМС вызовы | -0.6% | Глобально | Среднесрочная перспектива (2-4 года) |

| Ограничения автоматизации производства | -0.5% | Глобально | Долгосрочная перспектива (≥4 лет) |

| Несоответствие между сложностью конструкции и квалифицированной рабочей силой | -0.3% | АСЕАН | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Давление на маржу от волатильных цен на медь и смолы

Медь составляет более половины общей стоимости материалов в обычном жгуте, поэтому недавние ценовые колебания сжали валовую маржу поставщиков. Хотя большинство контрактов на поставку включают оговорки о передаче цен, автопроизводители все более неохотно принимают повышения цен в середине цикла. Поставщики поэтому хеджируют на товарных биржах и диверсифицируются в алюминий как меру распределения рисков. Ситуация подчеркивает, что финансовый инжиниринг и сложность закупок становятся столь же важными, как и основной инжиниринг в обеспечении прибыльности.

Специфичные для электромобилей тепловые и ЭМС вызовы повышают стоимость валидации

Высоковольтные кабели генерируют больше тепла и излучают более сильные электромагнитные поля, чем устаревшие 12 В линии. Для предотвращения перекрестных помех и соблюдения температурных лимитов ISO 6722 жгуты теперь используют многослойное экранирование и жидкостное охлаждение в отдельных путях с высоким током. Расширенные циклы валидации, включая тесты на тепловой удар и воздействие излучения, добавляют и время, и стоимость до начала производства. Невысказанное следствие заключается в том, что более мелкие поставщики без специализированных испытательных стендов могут с трудом квалифицироваться для премиальных программ электромобилей, усиливая преимущества масштаба для крупных действующих игроков.

Сегментный анализ

По применению: системы кузова обеспечивают объем, а высоковольтные лидируют в росте

Системы кузова, освещения и комфорта салона занимают наибольшую долю размера рынка автомобильных жгутов проводов в 2024 году, составляя 35,90% размера рынка. Высокое внедрение LED, электрические задние двери и многозонные климатические модули объясняют постоянный спрос. Интересное наблюдение заключается в том, что те же функции комфорта, которые увеличивают объем, также усложняют финальную сборку автомобиля, подталкивая OEM к запросу предварительно настроенных под-жгутов, которые защелкиваются в приборные панели и дверные панели.

Жгуты систем зарядки и питания показывают самый быстрый прогнозируемый среднегодовой темп роста, расширяясь на 26,50% до 2030 года, развиваясь двузначными темпами по мере того, как больше электрических моделей достигают выставочных залов. Эти жгуты должны выдерживать температурные скачки и механическую вибрацию вокруг аккумуляторных батарей, поэтому изоляционные материалы более высокого класса становятся основным потоком. Поставщики, которые освоят охлаждающие жидкостью рукава и низкопрофильное экранирование, вероятно, будут командовать премиальными ценовыми точками. Со временем экспертиза в высоковольтной разводке может обеспечить перекрестные продажи в системы управления батареями.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По материалу проводника: алюминий бросает вызов доминированию меди

Медь сохраняет около 93,90% доли рынка автомобильных жгутов проводов сегодня, поддерживаемая непревзойденной проводимостью и вековым процессным ноу-хау. Тем не менее, ее плотность и волатильный ценовой профиль поддерживают давление на отделы закупок OEM для поиска альтернатив. Возникающий паттерн - это объединение медных пар данных с алюминиевыми силовыми сердечниками в той же магистральной линии, достигая снижения веса без ущерба для целостности сигнала.

Прогнозируемый среднегодовой темп роста алюминия составляет 12,13% к 2030 году, легко опережая более широкую траекторию индустрии автомобильных жгутов проводов. Достижения в антикоррозионных клеммах и техниках фрикционно-сварочного соединения устранили ранние проблемы надежности. Поскольку алюминий ценово-стабилен относительно меди, финансовые команды все больше моделируют его использование как хедж. Сдвиг указывает, что выборы материаловедения теперь пересекаются напрямую со стратегиями управления рисками казначейства внутри крупных поставщиков.

По номинальному напряжению: высоковольтные системы изменяют динамику рынка

Низковольтные системы доминируют на рынке с 83,90% долей в 2024 году, отражая их повсеместное присутствие во всех типах транспортных средств для традиционных функций от освещения до развлечений. Их принципы конструкции зрелы, и единичные затраты хорошо поняты, делая их идеальными для высокообъемной автоматизации. Несмотря на эту стабильность, низковольтные жгуты находятся под давлением включения более тонкой изоляции и стандартизированных соединителей для сбривания граммов в платформах BEV.[2]LEONI Group. "Low Voltage Wiring Harness." leoni.com

Высоковольтные жгуты выше 60 В регистрируют прогноз 17,15% среднегодового темпа роста и вводят свежий доход в индустрию автомобильных жгутов проводов. Для сдерживания риска частичного разряда производители все больше полагаются на перекисно-сшитый полиэтилен и силиконовые смеси. Поскольку эти полимеры имеют более длительные сроки поставки, чем ПВХ, планирование сроков поставки закупок стало конкурентным дифференциатором. Вторичный эффект - растущее сотрудничество между поставщиками химикатов и производителями жгутов, сигнализирующее о более глубокой вертикальной интеграции.[3]National Highway Traffic Safety Administration. "Federal Motor Vehicle Safety Standards; FMVSS No. 305a Electric Powered Vehicles: Electric Powertrain Integrity." nhtsa.gov

По типу силовой установки: BEV стимулируют инновации, а ДВС поддерживают объем

Автомобили с двигателями внутреннего сгорания поддерживают наибольшую долю рынка на уровне 74,28% в 2024 году, отражая их продолжающееся доминирование в глобальном производстве транспортных средств несмотря на снижающиеся темпы роста. Однако постоянное уменьшение размеров двигателей и турбонаддув требуют более высоких температурных рейтингов даже в традиционных пучках, поэтому семейства продуктов тихо эволюционируют. Проверенная мощность жгутов ДВС также переразвертывается в приложения мягких гибридов 48 В, продлевая жизнь активов.

Аккумуляторные электромобили демонстрируют самый высокий среднегодовой темп роста 26,23% и катализируют большинство новых продуктовых внедрений, от плоских ленточных конструкций проводов до жидкостно-охлаждаемых шин. Поскольку BEV нуждаются в меньшем количестве визитов для технического обслуживания, дилеры могут увидеть сниженный доход от запчастей, что в свою очередь толкает OEM к предварительной загрузке требований надежности жгутов. Сдвиг предполагает, что аудиты качества на производственных площадках поставщиков будут ужесточаться дальше по мере того, как избежание гарантийных расходов становится приоритетом.

По типу транспортного средства: сегмент тяжелой техники опережает легковые автомобили

Легковые автомобили доминируют на рынке с 73,10% долей в 2024 году, отражая их высокие объемы производства и увеличивающееся электронное содержание. Многокамерные наборы ADAS в премиальных моделях добавляют коаксиальные и Ethernet линии, которые увеличивают пропускную способность данных в десять раз относительно автомобилей среднего цикла, запущенных всего пять лет назад. Эта эскалация намекает, что внутриавтомобильные сети данных вскоре могут потребовать свое тепловое управление внутри потолочных панелей.

Легкие коммерческие автомобили показывают самую быструю скорость роста 11,54%, поскольку декарбонизация флота, требования связности и специализированные вариации кузова расширяют содержание жгутов. Автомобили доставки последней мили нуждаются в петлях зарядки с более высокой силой тока и множественных температурных датчиках на модуль батареи, материально увеличивая длину кабеля на шасси.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу продаж: рост послепродажного рынка опережает доминирование OEM

Канал OEM доминирует с 92,30% долей рынка в 2024 году, отражая сложную интеграцию жгутов проводов в процессы проектирования и производства автомобилей. Прямой обмен данными между САПР поставщика и цифровыми двойниками OEM делает циклы совместной разработки и быстрее, и безопаснее. Тем не менее, это также углубляет блокировку покупателя, незаметно повышая затраты на переключение.

Послепродажный рынок растет умеренно, но более высокими темпами, чем спрос OEM, поскольку глобальный парк транспортных средств стареет. Независимые гаражи все больше заказывают предварительно оконцованные ремонтные комплекты вместо сплайсинга на месте, и поставщики видят возможность для производственных прогонов малых партий с более высокой маржой. Поскольку ремонт аварий электромобилей часто требует изоляции батареи перед заменой жгута, специализированные наборы инструментов объединяются с жгутами, комбинируя доходы от продукта и услуг.

Географический анализ

Азиатско-Тихоокеанский регион занимает почти 48,83% доли рынка автомобильных жгутов проводов и может похвастаться самым быстрым абсолютным расширением доходов. Китай закрепляет регион через свой обширный выпуск легковых автомобилей и глубокие цепочки поставок электромобилей, в то время как Япония и Южная Корея вносят высококачественные НИОКР для данных и высоковольтных приложений. Государственные стимулы для электрификации в Индии и Юго-Восточной Азии предполагают, что региональный спрос останется устойчивым даже когда глобальный рост нормализуется. Заслуживающее внимания развитие заключается в том, что множественные китайские OEM экспортируют электромобили в Европу, требуя гармонизированных спецификаций проводки, которые соответствуют нормам регулирования Европейского Союза и таким образом поднимают азиатских поставщиков до глобальных стандартов соответствия.

Африка регистрирует самый высокий среднегодовой темп роста 11,97% в период 2025-2030 гг. Конкурентные затраты на труд, доступ к торговым соглашениям с Европейским Союзом и правительственные политики индустриальных парков вместе привлекают свежие инвестиции в жгуты. Несколько европейских фирм первого уровня размещают трудоемкие подсборки в регионе, освобождая домашние заводы для автоматизированных процессов. Программы повышения квалификации местной рабочей силы в опрессовке кабелей и инспекции качества появляются, указывая, что стратегия человеческого капитала переплетена с региональным ростом.

Северная Америка и Европа растут более скромно, но остаются технологическими лидерами. Пилоты зональной архитектуры концентрируются в немецких люксовых брендах и североамериканских электрических стартапах, поэтому проектные офисы в Мюнхене, Штутгарте и Силиконовой долине служат нервными центрами для концепций жгутов следующего поколения. Этот паттерн подразумевает, что создание интеллектуальной собственности отделяется от трудоемкого производства. Это усиливает двухскоростной глобальный след, в котором НИОКР кластеризуются рядом с штаб-квартирами OEM, а крупнопартийная сборка мигрирует в оптимизированные по затратам регионы.

Конкурентная среда

Индустрия автомобильных жгутов проводов концентрирована, при этом три крупнейших поставщика держат более половины глобального дохода. Преимущества масштаба проявляются в закупках сырья, глобальных логистических контрактах и способности амортизировать капиталоемкие автоматизированные линии опрессовки. Тем не менее стремление к алюминию и зональным конструкциям открывает технические пробелы, которые могут адресовать подвижные специалисты, предполагая, что консолидация будет сосуществовать с селективным нишевым входом.

Стратегический акцент ведущих игроков концентрируется на трех столпах: замещение материалов, автоматизация процессов и цифровой инжиниринг. Роботизированные ячейки раскладки жгутов, оснащенные системами технического зрения, теперь сокращают время ручного касания двузначными числами, улучшая консистентность выхода. В то же время цифровые двойники позволяют раннюю валидацию разводки проводки против тепловых требований и требований ЭМС, сокращая циклы разработки. Поставщики, которые объединяют эти способности с регионализированными заводами, могут обещать и стоимость, и скорость, комбинацию, набирающую тягу в закупочных картах результатов.

Поскольку зональные архитектуры сокращают общую длину провода, поставщики рискуют сжатием дохода, если они не поднимутся по цепочке стоимости к высокоскоростным разъемам данных, активным модулям распределения мощности и интеграции программного обеспечения. Некоторые лидеры поэтому приобретают или партнерствуют со специалистами по разъемам и программными фирмами для расширения масштаба. Вывод заключается в том, что конкурентное соперничество теперь поворачивается к широте системной интеграции, а не только к традиционному мастерству кабельного производства.

Лидеры индустрии автомобильных жгутов проводов

-

Sumitomo Corporation

-

Lear Corporation

-

Aptiv Plc

-

Yazaki Corporation

-

Leoni AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Апрель 2025: Группа Motherson открыла завод по производству жгутов проводов в Рас-эль-Хайме. Завод будет обслуживать коммерческие и специального назначения автомобили, предназначенные для Европы, и руководство ожидает, что выпуск будет быстро расти из-за сильных портфелей заказов.

- Март 2025: ABB Installation Products запустила систему Harnessflex Interconnect. Многорукавный адаптер позволяет производителям тяжелой техники и электромобилей смешивать методы кабель-каналов и плетения, сохраняя целостность IP-рейтинга.

- Сентябрь 2024: LEONI представила жидкостно-охлаждаемые высоковольтные кабели для коммерческих автомобилей на IAA. Конструкция сокращает вес кабеля до трех четвертей, снижая тепловое сопротивление, открывая пути для более плотной упаковки батарей.

Масштаб отчета о глобальном рынке автомобильных жгутов проводов

Системы жгутов проводов представляют собой сборки электрических кабелей или проводов, которые передают электрические сигналы к электрическим функциям автомобиля. Короче говоря, жгут проводов может быть определен как полная электрическая система любого транспортного средства.

Рынок автомобильных жгутов проводов сегментирован по типу применения, типу провода, типу транспортного средства и географии. По типу применения рынок сегментирован как системы зажигания, системы зарядки, системы трансмиссии и силового агрегата, информационно-развлекательные системы, и системы управления и безопасности транспортного средства. По типу провода рынок сегментирован как медь и алюминий. На основе типа транспортного средства рынок сегментирован как легковые автомобили и коммерческие автомобили. По географии рынок сегментирован как Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир.

| Система зажигания |

| Система зарядки и питания |

| Трансмиссия и силовой агрегат (ДВС) |

| Высоковольтный тяговый жгут (xEV) |

| Информационно-развлекательные, кокпитные и телематические системы |

| ADAS и управление безопасностью |

| Кузов, освещение и комфорт салона |

| Медь |

| Алюминий |

| Низковольтные (<60 В) |

| Высоковольтные (60-1,000 В) |

| Автомобили с двигателями внутреннего сгорания |

| Аккумуляторные электромобили |

| Подключаемые гибридные и гибридные автомобили |

| Легковые автомобили |

| Легкие коммерческие автомобили |

| Грузовики и автобусы повышенной грузоподъемности |

| OEM |

| Послепродажный рынок |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная Азия | |

| Ближний Восток | ССАГПЗ |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применению | Система зажигания | |

| Система зарядки и питания | ||

| Трансмиссия и силовой агрегат (ДВС) | ||

| Высоковольтный тяговый жгут (xEV) | ||

| Информационно-развлекательные, кокпитные и телематические системы | ||

| ADAS и управление безопасностью | ||

| Кузов, освещение и комфорт салона | ||

| По материалу проводника | Медь | |

| Алюминий | ||

| По номинальному напряжению | Низковольтные (<60 В) | |

| Высоковольтные (60-1,000 В) | ||

| По типу силовой установки | Автомобили с двигателями внутреннего сгорания | |

| Аккумуляторные электромобили | ||

| Подключаемые гибридные и гибридные автомобили | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие автомобили | ||

| Грузовики и автобусы повышенной грузоподъемности | ||

| По каналу продаж | OEM | |

| Послепродажный рынок | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная Азия | ||

| Ближний Восток | ССАГПЗ | |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер рынка автомобильных жгутов проводов?

Отраслевые оценки определяют глобальный доход 2025 года в 76,69 млрд долларов США, отражая надежный рост электронного содержания в автомобилях.

Как быстро будет расти рынок автомобильных жгутов проводов до 2030 года?

Ожидается, что рынок зарегистрирует среднегодовой темп роста 10,35%, при этом высоковольтные сегменты расширяются значительно выше среднего примерно на 17,15%.

Почему алюминиевые проводники набирают тягу в индустрии автомобильных жгутов проводов?

Алюминий предлагает значительные преимущества по весу и стоимости над медью, а недавние достижения в технологии соединения устранили ранние проблемы надежности.

Какой регион является самым быстрорастущим для производства жгутов проводов?

Африка показывает самый высокий относительный рост, поскольку многие европейские OEM закупают трудоемкие подсборки там для достижения целей местного содержания и стоимости.

Как регулятивные изменения влияют на долю рынка автомобильных жгутов проводов в системах безопасности?

Обновленные регулирования безопасности в Соединенных Штатах, Японии и Европе требуют резервных схем для ADAS, увеличивая сложность жгутов и поднимая стоимость единицы для специфичных для безопасности жгутов.

Последнее обновление страницы: