Размер и доля рынка автомобильных теплообменников

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 25.19 Миллиардов долларов США |

| Размер Рынка (2030) | 34.43 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.45% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

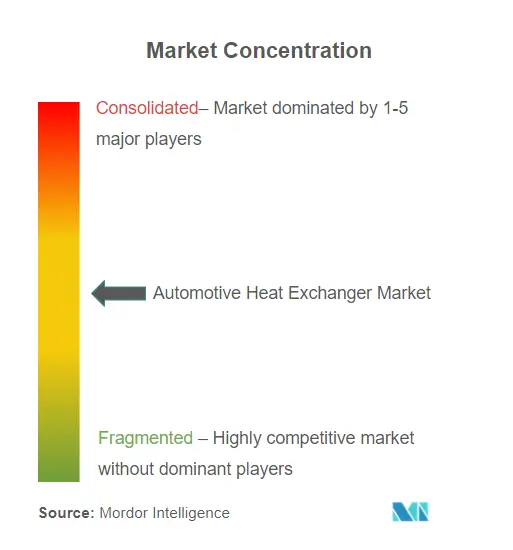

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных теплообменников от Mordor Intelligence

Рынок автомобильных теплообменников достиг 25,19 млрд долларов США в 2025 году и прогнозируется к росту до 34,43 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 6,45%. Переход от контуров охлаждения двигателей внутреннего сгорания к многоконтурным архитектурам для аккумуляторов, силовой электроники и климат-контроля кабины лежит в основе этого расширения рынка автомобильных теплообменников. Электрифицированные платформы требуют компонентов, которые предотвращают тепловой разгон аккумулятора, управляют нагрузками зарядки 800 В и сохраняют запас хода автомобиля[1]"Интегрированный отчет 2024," DENSO Corporation, denso.com. Активное внедрение электромобилей в Азиатско-Тихоокеанском регионе, правила долговечности Euro 7 и интеграция тепловых насосов также повышают сложность продукции и добавленную стоимость на рынке автомобильных теплообменников. Поставщики отвечают микроканальными конструкциями, коррозионностойкими сплавами и интегрированными модулями тепловых насосов, в то время как волатильность материалов алюминия и меди продолжает оказывать давление на маржу по всему рынку автомобильных теплообменников.

Ключевые выводы отчета

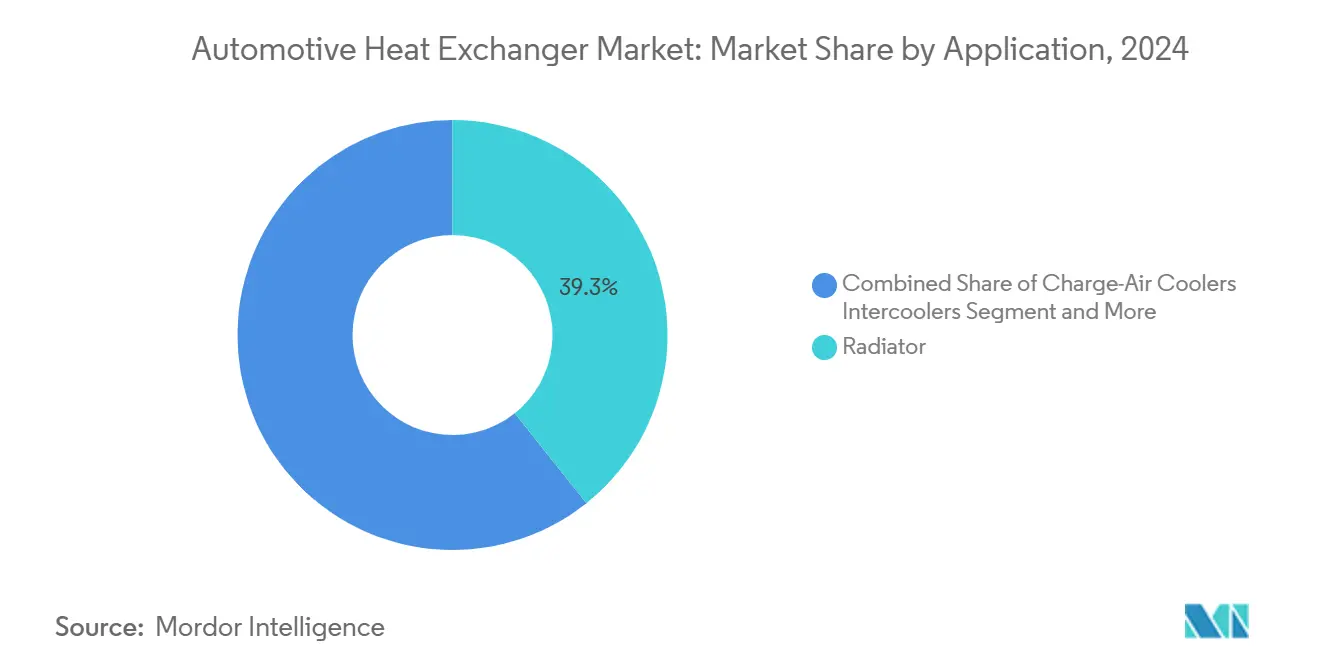

- По применению радиаторы лидировали на рынке автомобильных теплообменников с долей 39,29% в 2024 году, в то время как охладители аккумуляторов и силовой электроники развиваются со среднегодовым темпом роста 13,20% до 2030 года.

- По типу конструкции трубчато-пластинчатые конфигурации занимали 47,28% доли рынка автомобильных теплообменников в 2024 году; пластинчато-стержневые агрегаты ожидается будут расти со среднегодовым темпом роста 8,84%.

- По материалу алюминий составляет 73,25% доли рынка автомобильных теплообменников в 2024 году, тогда как нержавеющая сталь является самым быстрорастущим материалом, прогнозируемая к расширению со среднегодовым темпом роста 8,54% с 2025 по 2030 год.

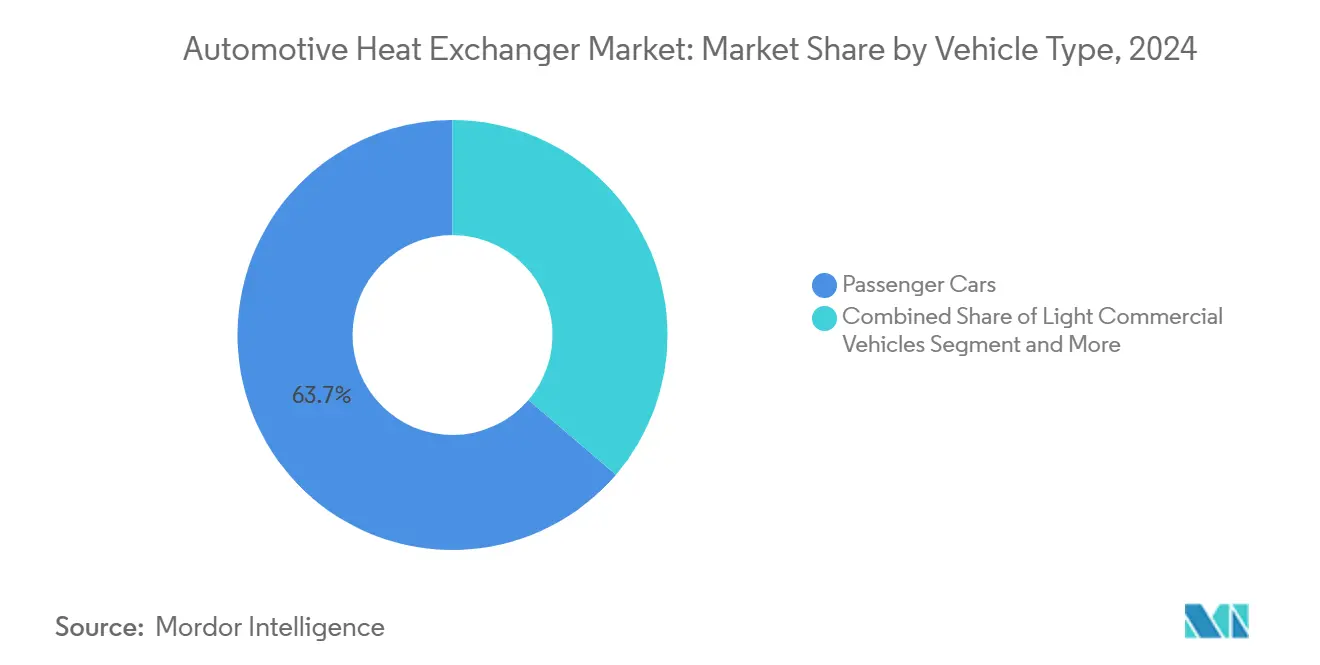

- По типу транспортного средства легковые автомобили занимали 63,75% доли рынка автомобильных теплообменников в 2024 году; сегменты легких коммерческих и тяжелых транспортных средств прогнозируются показать самый быстрый совокупный среднегодовой темп роста 8,78% к 2030 году.

- По силовой установке двигатели внутреннего сгорания составляли 52,38% размера рынка автомобильных теплообменников в 2024 году, тогда как аккумуляторные электромобили расширяются со среднегодовым темпом роста 15,25%.

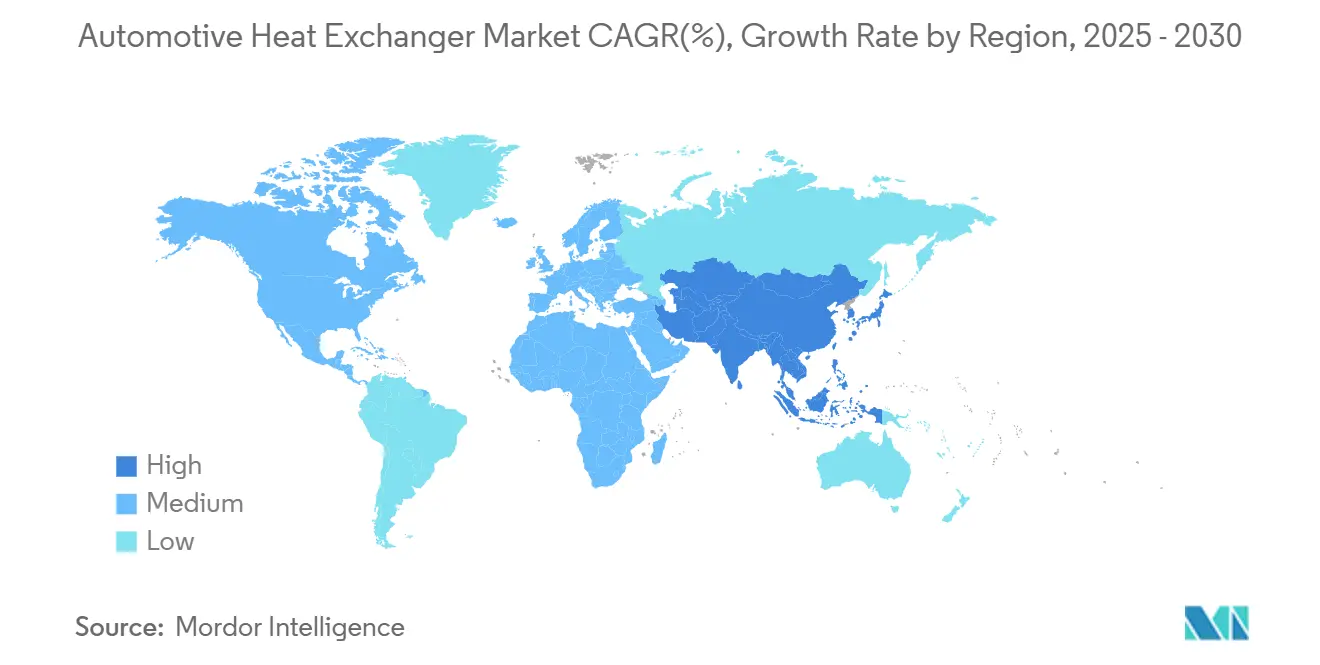

- По географии Азиатско-Тихоокеанский регион захватил 47,23% выручки в 2024 году и остается самым быстрорастущим регионом со среднегодовым темпом роста 8,78% к 2030 году.

Глобальные тенденции и инсайты рынка автомобильных теплообменников

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Спрос на передовое тепловое управление, стимулируемый продажами электромобилей | +2.1% | Глобально, с лидирующим внедрением в АТЭС и Европе | Среднесрочный (2-4 года) |

| Строгие глобальные нормы по выбросам | +1.8% | Европа и Северная Америка в первую очередь, распространение на АТЭС | Долгосрочный (≥ 4 лет) |

| Интеграция систем тепловых насосов в электромобилях | +1.2% | Европа и Северная Америка, расширение на АТЭС | Среднесрочный (2-4 года) |

| Растущее проникновение HVAC на развивающихся рынках | +0.9% | Основной АТЭС, распространение на БВ и Южную Америку | Среднесрочный (2-4 года) |

| Высоковольтные архитектуры XEV 800 В | +0.7% | Премиум-сегменты глобально, за которыми следует массовый рынок | Долгосрочный (≥ 4 лет) |

| Внедрение увлажнителей-теплообменников топливных элементов | +0.3% | Япония, Южная Корея, отдельные европейские рынки | Долгосрочный (≥ 4 лет |

| Источник: Mordor Intelligence | |||

Спрос на передовое тепловое управление, стимулируемый продажами электромобилей

Электромобили требуют примерно на 30% больше алюминия, чем автомобили с двигателями внутреннего сгорания, заставляя переосмысливать конструкцию теплообменников за пределами функций радиаторов. Контуры аккумуляторов должны поддерживать температуру элементов в диапазоне 2 °C, чтобы избежать разгона, в то время как карбидо-кремниевые инверторы создают локализованные тепловые всплески, обрабатываемые микроканальными ядрами[2]"Легкие алюминиевые решения для электромобилей," MacDermid Enthone, macdermidenthone.com. Жидкости с низкой проводимостью, такие как соответствующий GB29743-2 антифриз Prestone, формируют выбор сплавов и покрытий, а прямое погружное охлаждение открывает нишу для диэлектрических агрегатов, устраняющих риск проводимости.

Строгие глобальные нормы по выбросам

Правила Euro 7, опубликованные в мае 2024 года, унифицируют пределы выбросов из выхлопных труб и добавляют ограничения на частицы от тормозов и шин, косвенно повышая тепловые нагрузки, поскольку автопроизводители стремятся к повышению эффективности. Требуемая долговечность аккумуляторов подталкивает цели срока службы теплообменников за пределы десятилетия, стимулируя коррозионностойкие паяльные листы, в то время как бортовая диагностика обеспечивает прогностическое управление потоком. Программные временные рамки до ноября 2026 года сужают окна валидации, отдавая предпочтение поставщикам с предварительно сертифицированными испытательными стендами.

Интеграция систем тепловых насосов в электромобилях

Реверсивные контуры тепловых насосов теперь предварительно кондиционируют аккумуляторные блоки и воздух в кабине. Лучистое отопление Hyundai сокращает энергопотребление на 17% благодаря нанотрубочным пленкам, позволяя теплообменникам работать холоднее, но поддерживать комфорт[3]"Технология лучистого отопления следующего поколения," Hyundai Motor Group, hyundai.com. Агрегат Smart eDrive 6-в-1 от Valeo использует внутреннее масляное охлаждение для сокращения площади радиатора, показывая, как интегрированные модули освобождают компоновку автомобиля для больших аккумуляторов.

Растущее проникновение HVAC на развивающихся рынках

Спрос на доступный климат-контроль стимулирует комбинированные модули кабины и силовой установки в Азии. Канадский завод компрессоров Hanon стоимостью 300 млн долларов США нацелен на 900 000 электрических агрегатов ежегодно, подчеркивая рост объемов. Высокие показатели переработки - вторичный алюминий требует на 95% меньше энергии, что согласуется с покупателями, чувствительными к стоимости, при одновременном выполнении целей декарбонизации OEM.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на алюминий и медь | -1.4% | Глобально, с особенным влиянием на Северную Америку и Европу | Краткосрочный (≤ 2 лет) |

| Узкие места в поставках микроканального экструдирования | -1.1% | Глобальное производство, сосредоточенное в азиатско-тихоокеанских цепочках поставок | Краткосрочный (≤ 2 лет |

| Строгие затраты на валидацию долговечности и коррозии | -0.8% | Регулируемые рынки Европы и Северной Америки | Среднесрочный (2-4 года) |

| Снижение тепловой нагрузки в твердотельных аккумуляторных блоках | -0.6% | Изначально премиум-сегменты, затем массовый рынок | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на алюминий и медь

Электрические модели могут содержать до 80 кг меди - в четыре раза больше, чем автомобили с двигателями внутреннего сгорания, - что делает стоимость теплообменников крайне чувствительной к спотовым ценам. Автопроизводители хеджируют многолетними контрактами и переработкой замкнутого цикла, однако региональные премии по-прежнему искажают стратегии снабжения. Инновации сплавов, повышающие проводимость на единицу веса, помогают ограничить спрос на первичный металл, стабилизируя затраты при скачках валютных курсов.

Узкие места в поставках микроканального экструдирования

Высокоточные штампы и ограниченные прессы ограничивают производство микроканалов несколькими азиатскими поставщиками. Сроки поставки удлиняются во время всплесков спроса, замедляя запуски моделей. Аддитивное производство предлагает обходной путь, поскольку 3D-печатные решетчатые ядра сокращают брак и обеспечивают локализованное производство под заказ. Масштабирование этого подхода может восстановить баланс переговорной силы между OEM и специалистами по экструзии.

Сегментный анализ

По применению: охлаждение аккумуляторов стимулирует тепловые инновации

Радиаторы составляли наибольшую долю размера рынка автомобильных теплообменников, занимая 39,29% выручки в 2024 году. Их доля снижается, поскольку охладители аккумуляторов и силовой электроники показывают среднегодовой темп роста 13,20% к 2030 году, отражая приоритеты электрификации. Литий-ионные блоки требуют тепловой стабильности ±2 °C для быстрой зарядки, стимулируя интегрированные охлаждающие пластины и диэлектрические погружные модули на рынке автомобильных теплообменников. Системы наддувочного воздуха поспевают за турбонаддувом, в то время как масляные охладители поворачиваются к смазке электрических осей. Испарители и конденсаторы кабины развиваются в реверсивные теплообменники тепловых насосов, а увлажнители водородных топливных элементов появляются как зарождающаяся ниша.

Рынок автомобильных теплообменников продолжает ценить объемы радиаторов. Однако белое пространство лежит в модулях увлажнения стеков для автобусов и грузовиков на топливных элементах, где агрегат выхлопного воздуха Eberspächer сочетает восстановление воды с акустическим демпфированием. Гибридное восстановление тепла выхлопных газов остается актуальным в силовых установках, соответствующих Euro-7, давая поставщикам переходный продукт по мере роста внедрения чистых аккумуляторов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу конструкции: микроканальная технология набирает популярность

Трубчато-пластинчатые ядра представляли 47,28% доли рынка автомобильных теплообменников в 2024 году благодаря зрелому инструментарию и низкой стоимости. Пластинчато-стержневые сборки растут со среднегодовым темпом роста 8,84%, поскольку OEM обменивают толщину на упаковку при краш-тестах в скейтбордовых шасси. Размер рынка автомобильных теплообменников для микроканальных плоских трубчатых агрегатов масштабируется быстрее всего, поскольку превосходные коэффициенты передачи обеспечивают тонкие модули вокруг переполненных аккумуляторных лотков. Тепловые трубки и паровые камеры появляются в премиальных аккумуляторных блоках - тенденция, которая, вероятно, каскадируется, поскольку твердотельные элементы снижают тепловые нагрузки, но ужесточают потребности в температурной однородности.

В высоконапорных контурах кожухотрубчатые теплообменники сохраняют опору, в основном в системах водородных топливных элементов и утилизации отработанного тепла, где прочность превосходит весовые штрафы. Одновременно пластинчато-стержневые варианты принимают внутренние смещенные ребра для смягчения скорости потока и шума, укрепляя свое положение в охлаждении наддувочного воздуха коммерческих транспортных средств.

По материалу: доминирование алюминия сохраняется, нержавеющая сталь ускоряется

Алюминий занимал 73,25% доли рынка автомобильных теплообменников в 2024 году. Электромобили требуют на 30% больше алюминия, чем модели с двигателями внутреннего сгорания, поэтому вторичные плавильные заводы, сокращающие энергопотребление на 95%, помогают стабилизировать поставки сырья, одновременно смягчая колебания стоимости. Высокая пропускная способность экструзии также поддерживает низкие удельные цены, поддерживая объемы радиаторов, которые по-прежнему доминируют в размере рынка автомобильных теплообменников. Медь остается предпочтительной в зонах высокого потока, но подвергает OEM волатильности спотовых цен, в то время как использование латуни снижается по мере роста давления на снижение веса. Алюминиевые трубки с полимерным покрытием, устойчивые к кислотности охлаждающей жидкости, входят в массовое производство, продлевая срок службы теплообменников согласно правилам долговечности Euro 7.

Нержавеющая сталь является самым быстрорастущим материалом, прогнозируемая к расширению со среднегодовым темпом роста 8,54% с 2025 по 2030 год, поскольку Euro 7 подталкивает утилизацию тепла выхлопных газов и стеки водородных топливных элементов, требующие коррозионной стойкости при температурах выше 700 °C. Рост ее доли происходит несмотря на более высокую плотность, потому что прочность превосходит весовые штрафы в тяжелых и внедорожных применениях. Гибридная утилизация отработанного тепла, увлажнители топливных элементов и водородные баки 350 бар отдают предпочтение пластинчато-стержневым или кожухотрубчатым ядрам из нержавеющей стали, вырезая прибыльную нишу внутри более широкого рынка автомобильных теплообменников. Композиты и полимеры, армированные углеродным волокном, продолжают привлекать бюджеты НИОКР благодаря диэлектрическим и весовым преимуществам, однако затраты на автоматизацию и пропитку смолой, вероятно, ограничат их премиальными программами, пока не улучшится объемная эффективность.

По типу транспортного средства: коммерческая электрификация ускоряется

Легковые автомобили обеспечили 63,75% размера рынка автомобильных теплообменников в 2024 году, поскольку многоконтурные системы proliferate. Городские парки доставки стимулируют электрификацию легких коммерческих автомобилей, требуя теплообменников, устойчивых к частым циклам быстрой зарядки и колебаниям полезной нагрузки, что позволяет расти со среднегодовым темпом роста 8,54%. Тяжелые грузовики и внедорожная техника добавляют параллельные контуры охлаждающей жидкости для стеков топливных элементов 350 кВт, закрепляя долгосрочные каналы роста на рынке автомобильных теплообменников.

Прототипные циклы для электронных платформ продолжают сжиматься; инновационный центр TI Fluid Systems сократил сроки поставки образцов до двух недель, подчеркивая растущее давление времени выхода на рынок[4]"Запуск инновационного центра электромобильности," TI Fluid Systems, tifluidsystems.com. Операторы автопарков ценят общую стоимость владения, создавая спрос на долговечные, обслуживаемые модули теплообменников, поддерживающие эффективность во второй жизни автомобиля.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу силовой установки: электрический всплеск изменяет спрос

Двигатели внутреннего сгорания по-прежнему вносили 52,38% выручки в 2024 году, однако аккумуляторные электромобили мчатся вперед со среднегодовым темпом роста 15,25%. Гибриды представляют наибольшую сложность, объединяя контуры двигателя, инвертора и блока; утилизация отработанного тепла восстанавливает энергию выхлопных газов для предварительного нагрева аккумуляторов и кабин. Стеки топливных элементов вводят увлажнители и высокотемпературные радиаторы, расширяя область рынка автомобильных теплообменников.

Сделка BorgWarner на 400 млн долларов США по нагревателям охлаждающей жидкости для платформы plug-in 400 В подчеркивает, как интегрированные функции отопления дополняют классические теплообменники. Стандартизированные баки 70 МПа Toyota указывают на роль водорода в энергетическом миксе 2030 года, поддерживая спрос на кожухотрубчатые агрегаты из нержавеющей стали и композитов.

Географический анализ

Азиатско-Тихоокеанский регион доминировал на рынке автомобильных теплообменников с долей 47,23% в 2024 году и прогнозируется к расширению со среднегодовым темпом роста 8,78%. Китай превысил 35 млн производств автомобилей в 2025 году, с ростом продаж электромобилей на 50% ежегодно, принося пользу вертикально интегрированным алюминиевым экструдерам, которые производят микроканальные трубки в масштабе. Дорожная карта топливных элементов Японии и прорывы в лучистом отоплении Южной Кореи дополнительно диверсифицируют технический спрос по всему рынку автомобильных теплообменников.

Северная Америка сталкивается со смешанными сигналами: более мягкий розничный спрос на электромобили привел Ford к сокращению объемов F-150 Lightning, однако Закон о снижении инфляции стимулирует локализованные цепочки поставок. Gentherm забронировал 400 млн долларов США в новых контрактах, достигнув выручки 354 млн долларов США в первом квартале 2025 года, отражая устойчивость в нишах климатического комфорта. Внутренние инвестиции в экструзию и пайку могли бы смягчить удары от внешних материальных шоков.

Доля Европы формируется сроком соблюдения Euro 7 в ноябре 2026 года. Автопроизводители увеличивают использование переработанного алюминия, используя 76% коэффициент сбора. Предприятие SiC Onsemi стоимостью 2 млрд долларов США в Чехии повышает региональный спрос на радиаторы из-за более высоких температур перехода. Национальное финансирование также нацелено на водородные грузовые коридоры, поддерживая жизнеспособность линий увлажнителей топливных элементов в рамках рынка автомобильных теплообменников

Конкурентный ландшафт

Конкуренция остается фрагментированной, DENSO, MAHLE и Valeo закрепляют глобальные программы, в то время как приобретение Hanon компанией Hankook усиливает корейскую вертикальную интеграцию. Поглощение Onda компанией Wieland расширяет доступ к кожухотрубчатым ядрам для нишевых сегментов, а контракт на барьер PyroThin от Aspen Aerogels на электромобиле Porsche 718 подчеркивает участника материаловедения.

Стратегически действующие лица стремятся к микроканальным мощностям, НИОКР 3D-печатных решеток и партнерствам с низкопроводящими охлаждающими жидкостями. Интегрированные модульные предложения - объединяющие насос, клапан, конденсатор и управляющую электронику - дифференцируют заявки, особенно там, где ограничения пространства доминируют на скейтбордовых платформах. Валютно-хеджированные алюминиевые контракты и переработка замкнутого цикла помогают защитить маржу, однако волатильность сырья по-прежнему может отклонить снабжение от регионов с высокими трудовыми затратами.

Стартапы фокусируются на прямом погружном охлаждении аккумуляторов и переработке конденсата топливных элементов, нацеливаясь на белое пространство в рабочих циклах коммерческих транспортных средств. Сотрудничество с поставщиками инверторов выравнивает интерфейсы проектирования, а программно-управляемая прогностика открывает послепродажную выручку через подписки на прогностическое обслуживание.

Лидеры индустрии автомобильных теплообменников

-

Hanon Systems

-

DENSO Corporation

-

Valeo SA

-

MAHLE GmbH

-

Modine Manufacturing Co.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Май 2025: BorgWarner выиграла свой крупнейший североамериканский контракт на высоковольтные нагреватели охлаждающей жидкости для гибридов plug-in 400 В, с SOP в 2027 году.

- Ноябрь 2024: Hankook приобрел Hanon Systems, добавив глобальные производственные мощности теплового управления.

- Октябрь 2024: Hanon Systems открыла завод в Онтарио стоимостью 300 млн долларов США для 900 000 электрических компрессоров ежегодно с 2025 года.

- Сентябрь 2024: Valeo представила агрегат Smart eDrive 6-в-1 с внутренним масляным охлаждением, запланированный к производству в 2026 году.

Область глобального отчета о рынке автомобильных теплообменников

Автомобильный теплообмен помогает в обеспечении передачи тепла от одной среды к другой при различных температурах. Две среды содержат жидкости, которые текут друг к другу, но разделены металлом, имеющим хорошие теплопередающие свойства. Горячая жидкость передает тепло замерзающей жидкости, когда они обе проходят через теплообменник, таким образом снижая высокую температуру горячей жидкости и повышая тепло холодной жидкости.

Рынок автомобильных теплообменников сегментирован по применению (радиаторы, масляные охладители, интеркулеры, кондиционирование воздуха, выхлопные газы и другие применения), типу конструкции (трубчато-пластинчатые, пластинчато-стержневые и другие типы конструкции), типу транспортного средства (легковые автомобили и коммерческие транспортные средства), типу силовой установки (автомобили с двигателями внутреннего сгорания, электромобили и другие транспортные средства) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир).

Отчет предлагает размер рынка и прогнозы для рынка автомобильных теплообменников в стоимостном выражении (доллары США) для всех вышеперечисленных сегментов.

| Радиаторы |

| Охладители наддувочного воздуха / Интеркулеры |

| Масляные охладители |

| EGR и утилизация тепла выхлопных газов |

| Кабинный HVAC (испаритель и конденсатор) |

| Охладители аккумуляторов / силовой электроники |

| Увлажнители топливных элементов |

| Другие применения |

| Трубчато-пластинчатые |

| Пластинчато-стержневые |

| Микроканальные плоские трубки |

| Кожухотрубчатые |

| Прочие |

| Алюминий |

| Медь / латунь |

| Нержавеющая сталь |

| Композиты и полимеры |

| Легковые автомобили |

| Легкие коммерческие автомобили |

| Тяжелые коммерческие и внедорожные транспортные средства |

| Двигатель внутреннего сгорания (ДВС) |

| Гибридные электромобили (HEV/PHEV) |

| Аккумуляторные электромобили (BEV) |

| Электромобили на топливных элементах (FCEV) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Турция | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По применению | Радиаторы | |

| Охладители наддувочного воздуха / Интеркулеры | ||

| Масляные охладители | ||

| EGR и утилизация тепла выхлопных газов | ||

| Кабинный HVAC (испаритель и конденсатор) | ||

| Охладители аккумуляторов / силовой электроники | ||

| Увлажнители топливных элементов | ||

| Другие применения | ||

| По типу конструкции | Трубчато-пластинчатые | |

| Пластинчато-стержневые | ||

| Микроканальные плоские трубки | ||

| Кожухотрубчатые | ||

| Прочие | ||

| По материалу | Алюминий | |

| Медь / латунь | ||

| Нержавеющая сталь | ||

| Композиты и полимеры | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие автомобили | ||

| Тяжелые коммерческие и внедорожные транспортные средства | ||

| По типу силовой установки | Двигатель внутреннего сгорания (ДВС) | |

| Гибридные электромобили (HEV/PHEV) | ||

| Аккумуляторные электромобили (BEV) | ||

| Электромобили на топливных элементах (FCEV) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Турция | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Насколько велик рынок автомобильных теплообменников?

Размер рынка автомобильных теплообменников ожидается достичь 25,19 млрд долларов США в 2025 году и вырасти со среднегодовым темпом роста 6,45% до 34,43 млрд долларов США к 2030 году.

Какой регион лидирует по выручке на рынке автомобильных теплообменников?

Азиатско-Тихоокеанский регион занимает наибольшую долю в 47,23% в 2024 году и также является самым быстрорастущим регионом со среднегодовым темпом роста 8,78%.

Как нормы Euro 7 повлияют на автомобильные теплообменники?

Euro 7 повышает требования к долговечности и контролю выбросов, стимулируя принятие коррозионностойких материалов и управляемых данными прогностических стратегий охлаждения до даты вступления в силу в ноябре 2026 года.

Почему микроканальные теплообменники набирают популярность?

Микроканальные конструкции обеспечивают более высокую эффективность теплопередачи в компактных корпусах, делая их идеальными для электрических платформ транспортных средств с ограниченным пространством, где требуются множественные контуры охлаждения.

Какие стратегические ходы делают поставщики, чтобы оставаться конкурентоспособными?

Ключевые игроки инвестируют в микроканальные мощности, интегрированные модули тепловых насосов, перерабатываемые сплавы и аддитивное производство для удовлетворения развивающихся требований электромобилей и сокращения циклов разработки.

Последнее обновление страницы: