Размер и доля рынка диагностического оборудования для медицинской визуализации Австралии и Новой Зеландии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

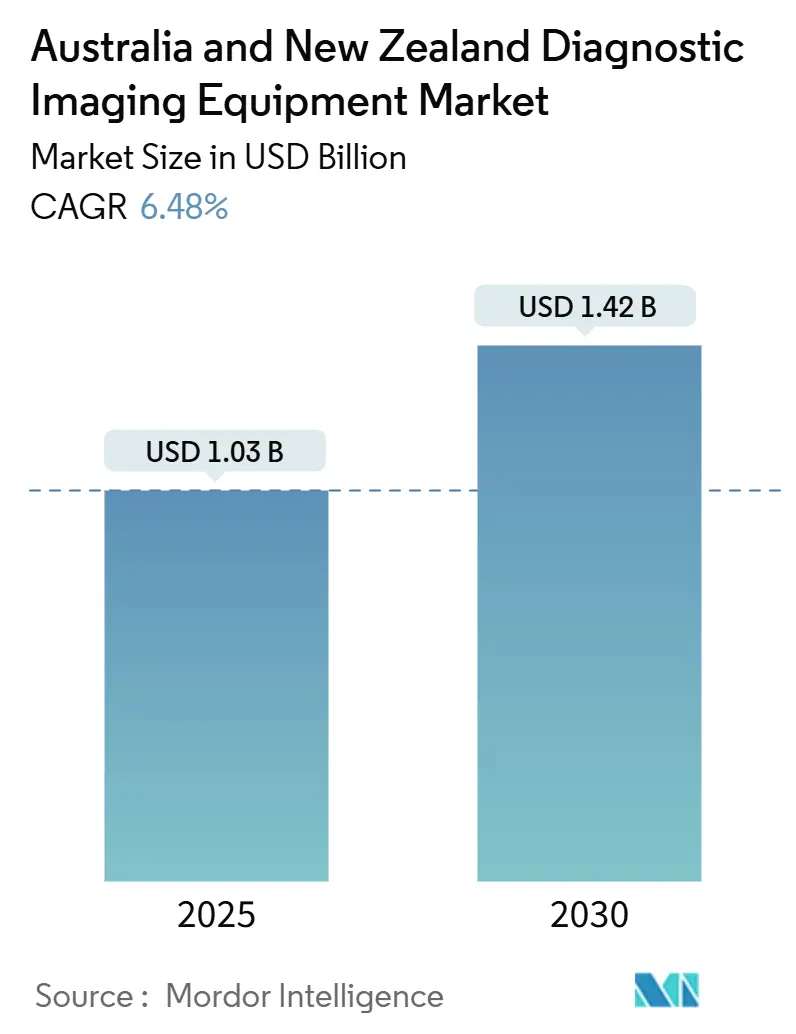

| Размер Рынка (2025) | 1.03 Миллиардов долларов США |

| Размер Рынка (2030) | 1.42 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.48% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностического оборудования для медицинской визуализации Австралии и Новой Зеландии от Mordor Intelligence

Размер рынка диагностического оборудования для медицинской визуализации Австралии и Новой Зеландии оценивается в 1,03 млрд долларов США в 2025 году и, как ожидается, достигнет 1,42 млрд долларов США к 2030 году при CAGR 6,48% в течение прогнозируемого периода (2025-2030). Спрос растет пропорционально распространенности хронических заболеваний, быстрому внедрению ИИ по всем модальностям и рекордным государственным расходам на больничную инфраструктуру в обеих странах.[1]Австралийский институт здравоохранения и социального обеспечения, "Хронические состояния и мультиморбидность," aihw.gov.au Дополнительный импульс исходит от консолидации сетей визуализации частным капиталом, инноваций МРТ без гелия, которые снижают эксплуатационные расходы, и сетей телерадиологии, расширяющих охват специалистов в малонаселенных регионах. Препятствия в виде капитальных затрат, нехватки специалистов по ультразвуковой диагностике и логистики радиоизотопов сдерживают рост, но компенсируются гибкими моделями финансирования, национальными образовательными грантами и реформой возмещения, не зависящей от модальности. В целом, рынок диагностического оборудования для медицинской визуализации Австралии и Новой Зеландии продолжает выигрывать от синхронизированных циклов политики, технологий и инвестиций, которые способствуют устойчивому обновлению оборудования и расширению парка.

Ключевые выводы отчета

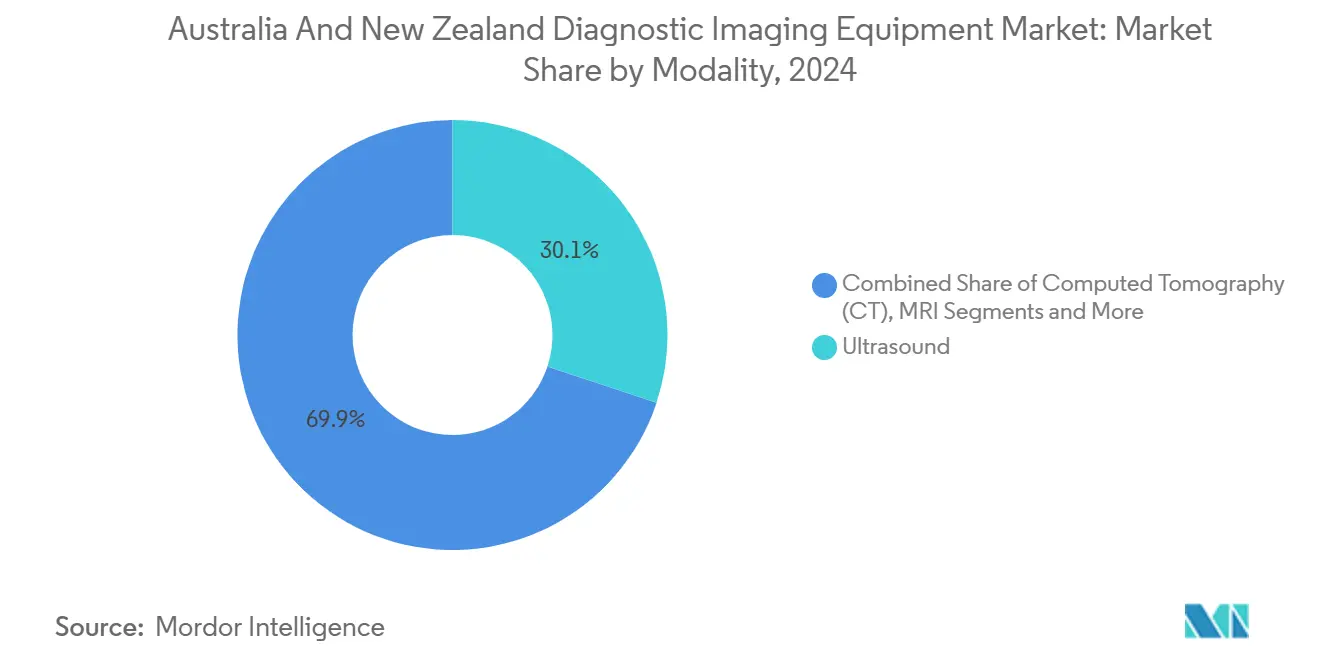

- По модальности ультразвук занимал 30,12% доли рынка диагностического оборудования для медицинской визуализации Австралии и Новой Зеландии в 2024 году, в то время как компьютерная томография демонстрирует самый быстрый CAGR 7,97% до 2030 года.

- По портативности стационарные системы захватили 81,84% доли размера рынка диагностического оборудования для медицинской визуализации Австралии и Новой Зеландии в 2024 году, а мобильные или портативные платформы прогнозируются к расширению с CAGR 7,12% до 2030 года.

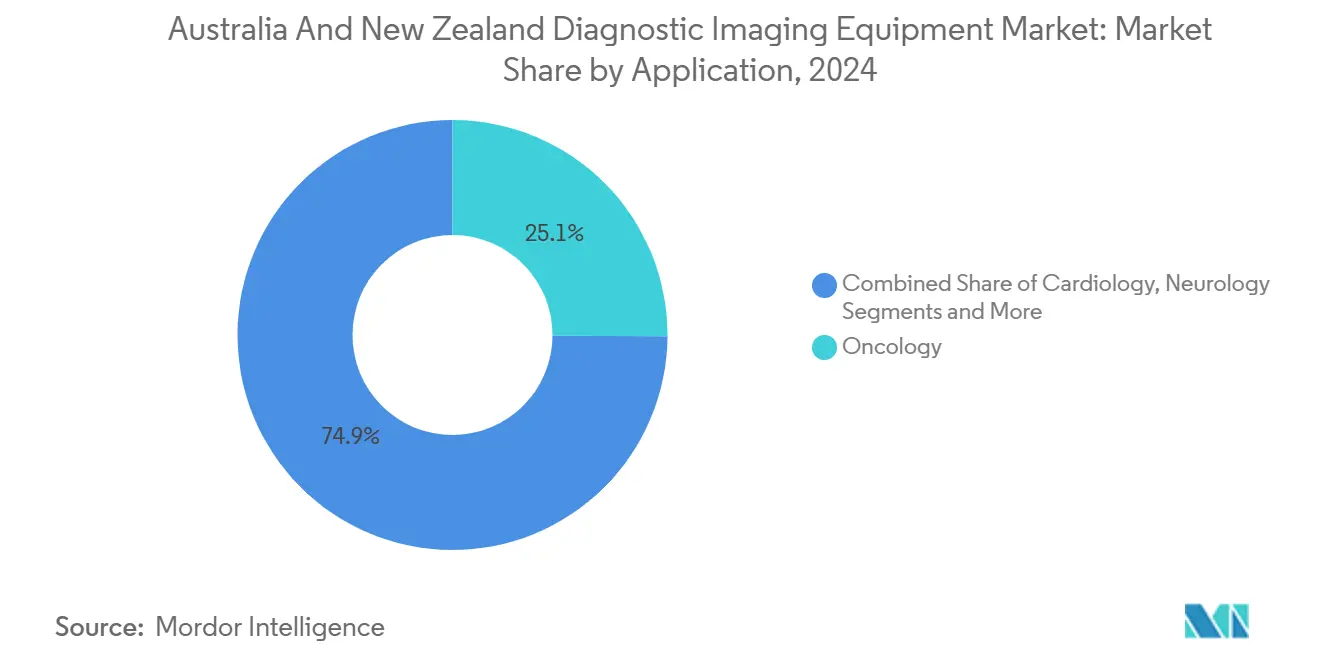

- По применению онкология составляла 25,08% доли размера рынка диагностического оборудования для медицинской визуализации Австралии и Новой Зеландии в 2024 году, тогда как кардиология развивается с CAGR 7,81% в период 2025-2030 годов.

- По конечному пользователю больницы командовали 69,95% доли рынка диагностического оборудования для медицинской визуализации Австралии и Новой Зеландии в 2024 году; центры диагностической визуализации регистрируют самый высокий CAGR 7,68% до 2030 года.

- По географии Австралия внесла 84,78% выручки в 2024 году, а Новая Зеландия регистрирует самый сильный CAGR 7,07% за прогнозируемый период.

Тенденции и аналитика рынка диагностического оборудования для медицинской визуализации Австралии и Новой Зеландии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | График воздействия |

|---|---|---|---|

| Рост распространенности хронических заболеваний | +1.8% | Глобальное, с более высоким бременем в Австралии | Долгосрочное (≥ 4 лет) |

| Растущее пожилое население | +1.5% | Основной в Австралии и Новой Зеландии | Долгосрочное (≥ 4 лет) |

| Увеличение внедрения передовых технологий визуализации | +1.2% | Глобальное, лидируют городские центры | Среднесрочное (2-4 года) |

| Консолидация центров частного сектора | +0.9% | Доминирующее в Австралии, переход в Новую Зеландию | Краткосрочное (≤ 2 лет) |

| Рост телерадиологии в отдаленных районах | +0.7% | Фокус на сельской Австралии и Новой Зеландии | Среднесрочное (2-4 года) |

| Правительственные инициативы в отношении диагностики | +0.4% | Национальное, с ранними успехами в крупных городах | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост распространенности хронических заболеваний

Сердечно-сосудистые заболевания и рак остаются ведущими причинами смерти, поддерживая высокий спрос на рутинные мультимодальные сканирования. Коренные австралийцы ежегодно теряют почти 240 000 лет здоровой жизни из-за болезней, что побуждает к целевым субсидиям на визуализацию в недостаточно обслуживаемых регионах.[2]Taylor & Francis, "Исследование бремени болезней Австралии," tandfonline.com Новая Зеландия ожидает, что диагнозы рака достигнут 25 000 в год, повышая потребность в онкологических ПЭТ-КТ мощностях. Поставщики теперь объединяют движки ИИ-триажа, такие как CareIntellect от GE HealthCare, для ускорения доставки отчетов по сложным онкологическим путям. Национальные агентства медицинских данных стандартизируют кодирование для отслеживания объемов визуализации хронических заболеваний, поддерживая предсказуемые обновления оборудования.

Растущее пожилое население

Когорта австралийцев старше 65 лет расширяется примерно на 3,3% в год, повышая заболеваемость остеопоротическими переломами и нейродегенеративными расстройствами, требующими адаптированной для возраста визуализации. Политические рамки в рамках Национальной стратегии медицинской рабочей силы решают географическое неравномерное распределение, которое оставляет сельские пожилые сообщества без радиологических услуг. Te Whatu Ora Новой Зеландии реализует модернизацию учреждений, чтобы пожилые люди имели доступ к МРТ и КТ на месте, а не ездили на большие расстояния. МРТ без гелия, такая как MAGNETOM Flow от Siemens, снижает зависимость от криогена, одновременно включая настроение освещения и шумоглушение, решая проблемы комфорта для сканирования пожилых. Мегатренды виртуального ухода проектируют удаленные осмотры с интегрированным обменом изображениями, сокращая повторные больничные визиты для пожилых.

Увеличение внедрения передовых технологий визуализации

Модель CT Brain от Annalise.ai, работающая в 120 сайтах Sonic Healthcare, улучшает обнаружение инсультных поражений на 45% и демонстрирует местные способности коммерциализации ИИ. Aquilion ONE INSIGHT Edition от Canon интегрирует машинное обучение для органо-адаптивной оптимизации дозы и недавно выиграл награду Minnies Award 2024 года. Портативный ультразвук ускоряет внедрение в точке ухода, при этом Vscan Air от GE оценивается как лучший по рабочему процессу и качеству изображения экспертами предметной области. Регуляторы ввели файлы быстрого трека для программного обеспечения как медицинского устройства, чтобы больницы могли пилотировать ИИ в более коротких циклах закупок.

Консолидация центров частного сектора

Частный капитал направил 4,5 млрд долларов США в австралийское здравоохранение в 2022 году, при этом диагностическая визуализация была заглавной целью. Покупка Lumus Imaging компанией Affinity Equity за 965 млн долларов США создает сеть из 150 сайтов, которая может стандартизировать платформы ИИ и вести переговоры о национальных сервисных контрактах. Слияние Integral Diagnostics с Capitol Health позиционирует расширенную группу для развертывания программного обеспечения триажа Aidoc в обеих странах, улучшая автоматизацию рабочих процессов. Более крупные сети получают рычаги для обеспечения объемов массового выставления счетов под реформами Medicare, направленными на достижение 90% ставок выставления счетов GP к 2030 году.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | График воздействия |

|---|---|---|---|

| Капитальные затраты на передовые модальности | -1.4% | Глобальное, более высокое влияние в Новой Зеландии | Среднесрочное (2-4 года) |

| Нехватка кадров специалистов по ультразвуковой диагностике | -1.1% | Основное в Австралии и Новой Зеландии | Долгосрочное (≥ 4 лет) |

| Волатильность поставок гелия для МРТ | -0.8% | Глобальное, с окончанием производства в Австралии | Краткосрочное (≤ 2 лет) |

| Правила утилизации радиоизотопных отходов | -0.5% | Национальное, с воздействием на объект ANSTO | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Капитальные затраты на передовые модальности

Высокие требования к капитальным расходам для систем визуализации нового поколения создают барьеры для закупок, особенно для небольших медицинских учреждений. Высококлассная 3 Т МРТ или спектральная КТ может превысить 3 млн долларов США за единицу, порог, который напрягает районные больницы. Пакеты финансирования поставщиков и лизинг расширяются, однако небольшие сайты Новой Зеландии все еще задерживают обновления до окончания графиков амортизации. Правила срока службы оборудования Австралии предоставляют исключения для ранней замены, если эффективность увеличения доказана, поощряя замены без гелия. Затраты на соответствие нормативным требованиям добавляют сложность, при этом обновления аудита заявок TGA сосредотачиваются на устройствах высокого риска, требующих всесторонней документации для оценок соответствия.

Нехватка кадров специалистов по ультразвуковой диагностике

Австралии не хватает примерно 3000 квалифицированных специалистов по ультразвуковой диагностике. Новая Зеландия сталкивается с аналогичными вызовами, имея только один университет, обучающий общих специалистов по ультразвуковой диагностике, создавая дефицит, который превышает 120 позиций полного рабочего времени. Частные практики проводят 70% ультразвуковых исследований, но предлагают ограниченные места для стажеров, создавая узкое место, которое влияет на время ожидания назначений.[3]Австралазийская ассоциация специалистов по ультразвуковой диагностике, "Рабочая сила Австралия," sonographers.org ASA запрашивает 3,466 млн долларов США за три года для поддержки мест клинической подготовки и нормативного включения, направленных на решение 15-летнего дефицита рабочей силы.

Анализ сегментов

По модальности: интеграция ИИ стимулирует расширение КТ

Компьютерная томография показала самый быстрый CAGR 7,97%, помогая рынку диагностического оборудования для медицинской визуализации Австралии и Новой Зеландии диверсифицироваться за пределы лидерства ультразвука. Подъем КТ совпадает с прикроватными устройствами, такими как SOMATOM On.site от Siemens, которые приносят нейровизуализацию прямо к кроватям интенсивной терапии. Ультразвук остается незаменимым в акушерских, неотложных и первичных путях ухода из-за портативности и преимуществ стоимости. Рост МРТ выигрывает от запусков магнитов без гелия, которые обрезают затраты жизненного цикла до 30%. Системы рентгена перешли к плоскопанельным детекторам и умному руководству по рабочему процессу, в то время как платформы флюороскопии интегрируют оптимизацию дозы ИИ. Прогресс ядерной визуализации зависит от поставки изотопов, однако ПЭТ-КТ сохраняет нишевую силу в онкологической стадийности, поддерживаемую увеличениями возмещения. Производители маммографии добавляют короткие времена сканирования и ИИ триаж поражений для соответствия мандатам скрининга груди. Вместе эти обновления поддерживают здоровый цикл замены, который лежит в основе расширения доходов на уровне модальности внутри рынка диагностического оборудования для медицинской визуализации Австралии и Новой Зеландии.

Технологическая гонка сегмента способствует многовендорным экосистемам ИИ, где алгоритмы от местных фирм, таких как Harrison.ai, могут быть развернуты на оборудовании Canon, GE или Philips. Нейтральность поставщика помогает частным сетям визуализации стандартизировать аналитику по всему парку. Поскольку возмещение теперь вознаграждает метрики качества вместо сырой пропускной способности, программное обеспечение, которое сокращает повторные сканирования или ускоряет диагностику, имеет коммерческие преимущества. Эта среда поддерживает устойчивость спроса на КТ и МРТ даже когда капитальные бюджеты затягиваются. Поэтому индустрия диагностического оборудования для медицинской визуализации Австралии и Новой Зеландии свидетельствует о постоянных инновациях модальности, которые выравнивают клинические результаты с целями сдерживания затрат.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По портативности: мобильные системы набирают обороты

Стационарные комнаты все еще представляют 81,84% выручки благодаря всеобъемлющим возможностям, однако мобильные и портативные устройства начинают преобразовывать рабочие процессы внутри рынка диагностического оборудования для медицинской визуализации Австралии и Новой Зеландии. Только портативный ультразвук зарегистрировал более 2600 сканирований отделения неотложной помощи в региональных больницах с 94% диагностической полезностью. Мобильная КТ и МРТ снижают переводы пациентов, уменьшая риск внутрибольничных осложнений. Программы сельской помощи используют грузовые магнитные установки, создавая новые возможности капитального лизинга для поставщиков.

Растущее внедрение в точке ухода также отражает спрос клиницистов на триаж в реальном времени в первичных условиях. Искусственный интеллект, встроенный в устройства, такие как Philips Lumify, автоматизирует задачи измерения, что расширяет сегменты пользователей за пределы специалистов-радиологов. Регулятивные органы теперь предоставляют ускоренные маршруты для портативных устройств низкого риска, сокращая время выхода на рынок. Совместно эти силы толкают CAGR портативности к 7,12%, усиливая тренд децентрализации, который стимулирует инкрементальные продажи оборудования по всему рынку диагностического оборудования для медицинской визуализации Австралии и Новой Зеландии.

По применению: кардиология ускоряет рост

Онкология обеспечила долю 25,08% в 2024 году, поскольку объемы сканирования выросли в тандеме с более высокой заболеваемостью раком. Кардиология, однако, демонстрирует самый сильный прогнозируемый CAGR 7,81% из-за растущей сердечно-сосудистой заболеваемости, новых рабочих процессов КТ-FFR и автоматизации эхо на основе ИИ. Revolution Vibe CT от GE HealthCare предлагает неограниченную визуализацию сердца одним ударом, сокращая артефакты движения и уменьшая потребности в бета-блокатор пре-медикации.

Неврология опирается на инвестиции в программы инсульта, при этом ИИ триаж сокращает время от двери до иглы для тромболизиса наполовину. Ортопедия выигрывает от вертикальной КТ, которая сканирует суставы, несущие вес, улучшая хирургическое планирование. Гастроэнтерология использует гибриды эндоскопического ультразвука для оценки поражений, в то время как женский здравоохранительный ультразвук интегрирует продвинутые маркеры аккреции плаценты. Перекрестное оплодотворение между применениями обеспечивает стабильное использование сканера и обеспечивает ренные сервисные контракты, которые увеличивают размер рынка диагностического оборудования для медицинской визуализации Австралии и Новой Зеландии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: центры визуализации быстро расширяются

Больницы держали долю 69,95% в 2024 году благодаря доминированию острого ухода, однако выделенные центры визуализации мчатся вперед с CAGR 7,68%, поскольку консолидация разблокирует масштаб. Развертывание Lumus Imaging компанией Affinity Equity продвигает количество центров и ведет к массовым закупкам, которые снижают затраты на сканирование. Сеть Sonic Healthcare развертывает ИИ в 120 сайтах, показывая, как централизованный IT может быстро улучшить качество диагностики.

Клиники первичного ухода укрепляют способность триажа через портативный ультразвук, сокращая петли направления и облегчая узкие места больниц. Также появляются смешанные модели сетей, которые сочетают визуализацию с патологическими услугами, захватывая синергии перекрестных продаж. Поэтому рынок диагностического оборудования для медицинской визуализации Австралии и Новой Зеландии видит расширение сегментации конечных пользователей, предоставляя поставщикам множественные каналы покупки.

Анализ географии

Австралия составляла 84,78% выручки в 2024 году, движимая расширением лицензирования МРТ на 69,8 млн долларов США и пулом возмещения ядерной медицины на 266,9 млн долларов США, которые вместе подняли объемы сканирования в городских и региональных сайтах. Пробелы рабочей силы остаются острыми, с дефицитом 3000 специалистов по ультразвуковой диагностике, толкающим время ожидания сканирования за 30 дней в некоторых штатах. Уязвимости цепочки поставок включают перебои технеция-99m и импортированный гелий для наследственных магнитов, однако быстрое внедрение платформ легкого гелия смягчает риск.

Новая Зеландия показывает более быстрый CAGR 7,07% на фоне рекордного подъема финансирования здравоохранения на 7 млрд долларов США, который выделяет 1 млрд долларов США для модернизации больничной диагностики. Правительственное заявление о политике в отношении здравоохранения требует справедливого доступа для маори и сельского населения, направляя капитал в сторону мобильных единиц и общественных хабов. Регулирование устройств под Medsafe использует пакт взаимного признания с Австралией, обрезая сложность поставщика. Планы рабочей силы нацелены на 85 радиационных онкологов к 2031 году и включают стимулы для зарубежного найма.

В обеих странах политический акцент на своевременной визуализации соответствует рамкам финансирования на основе потребностей, которые направляют смешанные платежи поставщикам, которые достигают эталонов уровня обслуживания. Этот интегрированный подход поддерживает устойчивое распределение капитала и лежит в основе устойчивого долгосрочного прогноза для рынка диагностического оборудования для медицинской визуализации Австралии и Новой Зеландии.

Конкурентный ландшафт

Рыночная власть разделена между многонациональными OEM-Siemens Healthineers, GE HealthCare, Philips, Canon и Fujifilm-наряду с быстрорастущими специалистами по ИИ, такими как Annalise.ai и Harrison.ai. Топ-пять поставщиков оборудования коллективно контролируют значительную долю установленных систем, в то время как сервисные сети, такие как Sonic Healthcare, Integral Diagnostics, Lumus Imaging и I-Med, расширяют влияние покупок. Harrison.ai обеспечил 112 млн долларов США в 2025 году для совершенствования алгоритмов мульти-модальности, теперь используемых половиной австралийских радиологов и покрывающих 6 млн пациентов каждый год.

Стратегические альянсы двигают иглу. GE HealthCare объединяется с NVIDIA для совместной разработки автономного позиционирования рентгена и ультразвукового сканирования, решая нехватку персонала и повышая пропускную способность. Siemens представляет Ciartic Move, самоуправляемую C-дугу, которая сокращает время интраоперационной визуализации до 50%. BlueSeal МРТ легкого гелия от Philips сокращает использование энергии на 40 МВтч ежегодно на систему, обеспечивая эко-кредитность и привлекая уставы больничной устойчивости.

Разрушительные участники включают Micro-X, который выиграл грант ARPA-H в размере 16,4 млн долларов США для создания мобильной КТ полного тела, которая может бросить вызов архитектуре сканера действующих лиц. Интероперабельность ИИ остается стержнем, на котором поставщики выбирают поставщиков, толкая наследственных поставщиков открывать программные интерфейсы. Эти динамики поддерживают конкурентную интенсивность даже когда рынок диагностического оборудования для медицинской визуализации Австралии и Новой Зеландии постепенно концентрируется через слияния и стандартизацию платформы.

Лидеры индустрии диагностического оборудования для медицинской визуализации Австралии и Новой Зеландии

-

Siemens Healthineers AG

-

Koninklijke Philips N.V.

-

GE HealthCare

-

Canon Medical Systems Corp

-

Fujifilm Holdings Corp

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Февраль 2025: Австралийский рентгеновский инноватор Micro-X обеспечил до 16,4 млн долларов США от ARPA-H для строительства мобильного сканера КТ полного тела.

- Ноябрь 2024: Philips партнерствовал с Университетом Эдит Коуэн для расширения клинического ультразвукового обучения в регионе Азиатско-Тихоокеанском.

- Май 2024: Mercy Radiology и Mobile Health Group запустили мобильную службу ПЭТ-КТ в Новой Зеландии для расширения доступа сообщества.

Область отчета о рынке диагностического оборудования для медицинской визуализации Австралии и Новой Зеландии

Согласно области отчета, диагностическая визуализация используется для получения изображений внутренней структуры человеческого тела с использованием электромагнитного излучения для точной диагностики пациента. Существуют различные модальности в медицинской визуализации, наиболее распространенными из которых являются КТ сканы и МРТ системы.

Рынок диагностического оборудования для медицинской визуализации Австралии и Новой Зеландии сегментирован по модальности, применению и конечному пользователю. На основе модальности рынок сегментирован на МРТ, компьютерную томографию, ультразвук, рентген, ядерную визуализацию, флюороскопию и маммографию. На основе применения рынок сегментирован как кардиология, онкология, неврология, ортопедия, гастроэнтерология, гинекология и другие применения. На основе конечного пользователя рынок сегментирован как больницы, диагностические центры и другие конечные пользователи. Отчет также покрывает размеры рынка и прогнозы для рынка диагностического оборудования для медицинской визуализации Австралии и Новой Зеландии. Размер рынка предоставлен для каждого сегмента в стоимостном выражении (доллары США).

| МРТ |

| Компьютерная томография (КТ) |

| Ультразвук |

| Рентген |

| Ядерная визуализация (ОФЭКТ / ПЭТ) |

| Флюороскопия |

| Маммография |

| Стационарные системы |

| Мобильные и портативные системы |

| Кардиология |

| Онкология |

| Неврология |

| Ортопедия |

| Гастроэнтерология |

| Гинекология |

| Другие применения |

| Больницы |

| Центры диагностической визуализации |

| Другие конечные пользователи |

| Австралия |

| Новая Зеландия |

| По модальности | МРТ |

| Компьютерная томография (КТ) | |

| Ультразвук | |

| Рентген | |

| Ядерная визуализация (ОФЭКТ / ПЭТ) | |

| Флюороскопия | |

| Маммография | |

| По портативности | Стационарные системы |

| Мобильные и портативные системы | |

| По применению | Кардиология |

| Онкология | |

| Неврология | |

| Ортопедия | |

| Гастроэнтерология | |

| Гинекология | |

| Другие применения | |

| По конечному пользователю | Больницы |

| Центры диагностической визуализации | |

| Другие конечные пользователи | |

| По географии | Австралия |

| Новая Зеландия |

Ключевые вопросы, отвеченные в отчете

Какова стоимость сектора диагностического оборудования для медицинской визуализации Австралии и Новой Зеландии в 2024 году?

Рынок был оценен в 0,97 млрд долларов США в 2024 году.

Как быстро расширяется компьютерная томография в регионе?

Прогнозируется, что КТ будет расти с CAGR 7,97% между 2025 и 2030 годами.

Какой сегмент командует наибольшей долей применения?

Онкология лидирует с 25,08% от общей выручки 2024 года.

Почему МРТ системы без гелия набирают обороты?

Они сокращают операционные затраты, уменьшают риск цепочки поставок и улучшают цели устойчивости.

Какое правительственное действие расширит доступ к МРТ с 2025 года?

Medicare Австралии переходит к лицензированию на основе практики, перемещая количество подходящих МРТ сканеров с 227 до 620.

Последнее обновление страницы: