Размер и доля рынка диагностического визуализационного оборудования Японии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

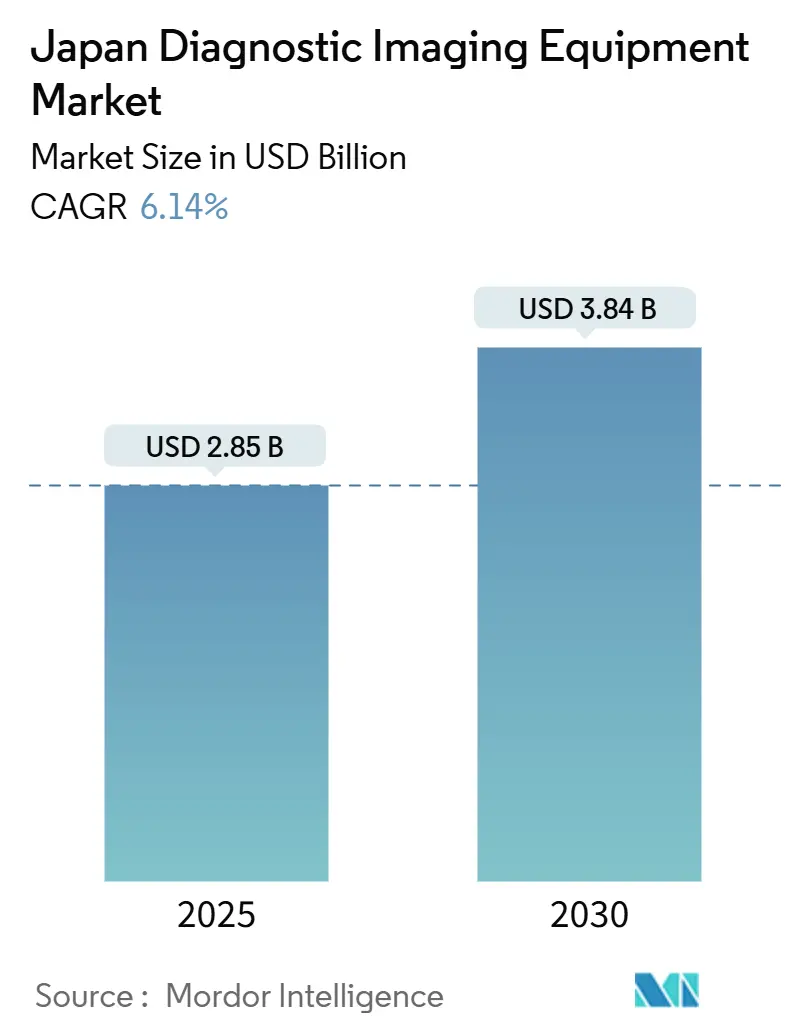

| Размер Рынка (2025) | 2.85 Миллиардов долларов США |

| Размер Рынка (2030) | 3.84 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.14% CAGR |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностического визуализационного оборудования Японии от Mordor Intelligence

Размер рынка диагностического визуализационного оборудования Японии оценивается в 2,85 млрд долларов США в 2025 году и, как ожидается, достигнет 3,84 млрд долларов США к 2030 году при среднегодовом темпе роста 6,14% в течение прогнозного периода (2025-2030). Текущий рынок подчеркивает прочную основу страны в области медицинских технологий, построенную на стареющем населении, высокой плотности оборудования и активных государственных программах цифровизации. Инвесторы благоприятно рассматривают сегмент, поскольку политики Society 5.0 и Medical DX ускоряют интеграцию ИИ, побуждая больницы быстро модернизировать свои парки.[1]Источник: Министерство здравоохранения, труда и благосостояния, "Инициативы Medical DX," mhlw.go.jp Производители получают выгоду от быстрых циклов замены; например, Canon Medical Systems ожидает, что доходы от визуализации вырастут с 553,8 млрд иен (3,7 млрд долларов США) в 2023 финансовом году до 582 млрд иен (3,9 млрд долларов США) в 2024 финансовом году. В то же время нехватка радиологов увеличила спрос на рабочие процессы с поддержкой ИИ и телерадиологию, смягчая ограничения по персоналу. В совокупности эти факторы позиционируют рынок для устойчивого роста средними однозначными темпами в течение десятилетия.

Ключевые выводы отчета

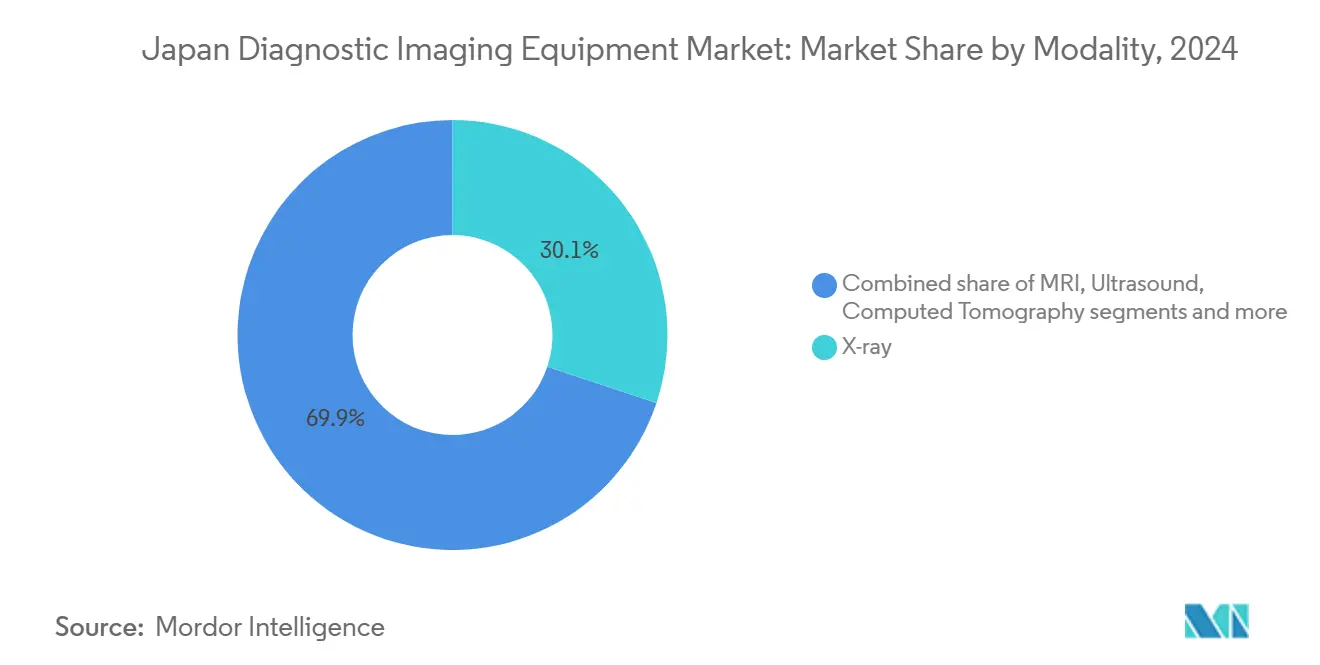

- По модальности рентгеновские системы занимали 30,13% доли рынка диагностического визуализационного оборудования Японии в 2024 году; прогнозируется, что компьютерная томография будет расширяться со среднегодовым темпом роста 7,25% до 2030 года.

- По портативности стационарные системы составили 81,21% размера рынка диагностического визуализационного оборудования Японии в 2024 году, в то время как мобильные и портативные устройства, согласно прогнозам, будут расти на 7,92% в год до 2030 года.

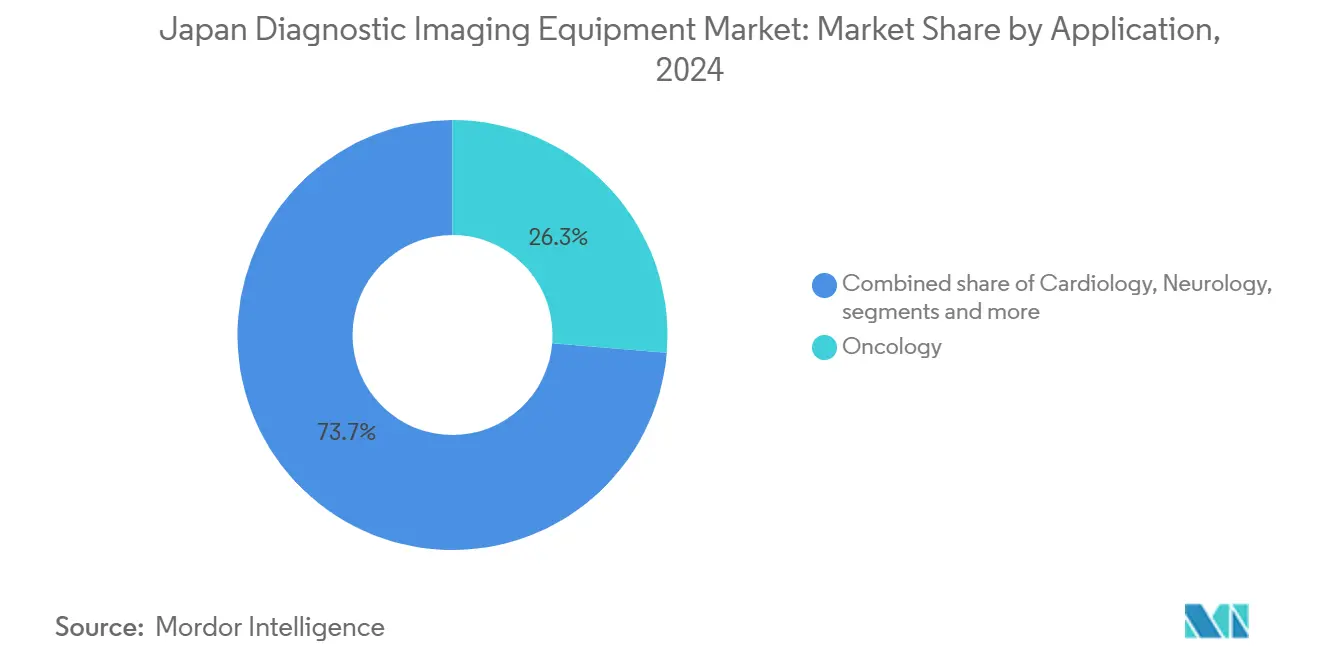

- По применению онкология захватила 26,31% рынка в 2024 году; кардиологические применения лидируют в росте со среднегодовым темпом роста 8,21% до 2030 года.

- По конечным пользователям больницы контролировали 66,77% доходов в 2024 году; центры диагностической визуализации настроены на наиболее быстрый рост со среднегодовым темпом роста 8,15% до 2030 года.

Тенденции и аналитика рынка диагностического визуализационного оборудования Японии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее бремя хронических заболеваний | +1.8% | Национальный, сосредоточено в городских центрах старения | Долгосрочный (≥ 4 лет) |

| Растущее гериатрическое население | +2.1% | Национальный, с наивысшим влиянием в сельских префектурах | Долгосрочный (≥ 4 лет) |

| Быстрое технологическое развитие | +1.5% | Национальный, раннее внедрение в крупных мегаполисах | Среднесрочный (2-4 года) |

| Государственные инициативы, способствующие раннему скринингу и отечественным инновациям | +1.2% | Национальный, приоритет недообслуживаемых регионов | Среднесрочный (2-4 года) |

| Спрос на визуализацию в местах оказания помощи и портативную визуализацию в учреждениях по уходу за пожилыми | +0.9% | Национальный, сосредоточено в сельских и пригородных районах | Краткосрочный (≤ 2 лет) |

| Расширение частных амбулаторных центров визуализации | +0.7% | Городские и пригородные районы, крупные мегаполисы | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя хронических заболеваний

Распространенность рака повышает использование оборудования во всех модальностях. Только рак желудка поражает примерно 1 миллион японцев каждый год, стимулируя внедрение передовой эндоскопической визуализации, такой как gastroAI от AI Medical Service, обеспечивающий 91,4% чувствительности для ранних поражений. Поэтому поставщики предпочитают мультимодальные комплексы, способные выполнить несколько сканирований за один визит, тенденция, усиливающая установки КТ и МРТ высокого разрешения по всему рынку диагностического визуализационного оборудования Японии.

Растущее гериатрическое население

При 29,56% жителей в возрасте 65 лет и старше в 2023 году - и сельских районах, превышающих 60% - портативные решения стали критически важными. Вертикальная КТ Canon, которая сокращает обследования на 40% для случаев опорно-двигательного аппарата, соответствует ограничениям мобильности, характерным для ухода за пожилыми. По мере расширения рынка диагностического визуализационного оборудования Японии устройства в местах оказания помощи поддерживают медсестер на дому и мобильные клиники, обслуживающие сверхстарые сообщества.

Быстрое технологическое развитие

Регуляторы теперь ускоряют утверждения ИИ/МО под специальными путями рассмотрения PMDA, позволяя поставщикам, таким как Neuspective, интегрировать генеративный ИИ, который отмечает ошибки отчетов с точностью более 90%. Пилотные проекты цифровой патологии в центральной больнице префектуры Тояма дополнительно иллюстрируют конвергенцию визуализации и аналитики, поощряя модернизацию всего учреждения, которая поддерживает рынок диагностического визуализационного оборудования Японии в стабильном цикле модернизации.

Государственные инициативы, способствующие раннему скринингу и отечественным инновациям

Видение индустрии медицинских устройств 2024 METI выделяет бюджеты на 2025 финансовый год для помощи стартапам в глобализации и субсидирования улучшений кибербезопасности. Отраслевое видение 2030 JIRA устанавливает параллельные цели для развертывания ИИ и продвижения экспорта, укрепляя поддерживающую экосистему, которая лежит в основе долгосрочного роста рынка диагностического визуализационного оборудования Японии.[2]Источник: Японская ассоциация индустрии медицинской визуализации и радиологических систем, "Профиль индустрии JIRA 2024," jira-net.or.jp

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на приобретение и жизненный цикл продуктов | -1.1% | Национальный, острое влияние на меньшие медицинские учреждения | Краткосрочный (≤ 2 лет) |

| Строгие регулятивные правила | -0.8% | Национальный, влияющий на всех участников рынка | Среднесрочный (2-4 года) |

| Нехватка обученных радиологов и технологов | -0.6% | Национальный, тяжелая в сельских и отдаленных районах | Долгосрочный (≥ 4 лет) |

| Проблемы безопасности радиационной дозы | -0.4% | Национальный, повышенная осведомленность в педиатрических учреждениях | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на приобретение и жизненный цикл продуктов

Чувствительность к цене задержала отечественные продажи визуализации Shimadzu, которые упали на 2,3% в первом полугодии 2024 финансового года, поскольку клиники отложили замены. Следовательно, поставщики пилотируют финансирование по принципу оплаты за сканирование и модели общего сервиса, чтобы обеспечить участие покупателей с ограниченным бюджетом в рынке диагностического визуализационного оборудования Японии.

Строгие регулятивные правила

Устройства класса III и IV требуют полного одобрения MHLW и аудитов PMDA, растягивая временные рамки для фотон-счетной КТ и других сложных инноваций. Дополнительные правила кибербезопасности, изданные в марте 2024 года, увеличивают расходы на соответствие, замедляя запуски продуктов и сокращая потенциал роста на рынке диагностического визуализационного оборудования Японии.

Сегментный анализ

По модальности: доминирование рентгена формирует основу рынка

Рентгеновские системы сохранили долю 30,13% рынка диагностического визуализационного оборудования Японии в 2024 году, подчеркивая их роль как точки входа для рутинной диагностики почти во всех клинических условиях. Компьютерная томография теперь имеет самый быстрый среднегодовой темп роста 7,25%, поддерживаемый фотон-счетными платформами, которые снижают дозу при улучшении контраста. В результате размер рынка диагностического визуализационного оборудования Японии, выделенный на КТ, по прогнозам, превзойдет традиционные модальности к 2030 году. Внедрение МРТ остается стабильным, стимулируемое неврологическими и ортопедическими потребностями, в то время как ультразвук пользуется стабильными обновлениями через инструменты рабочего процесса с руководством ИИ. Ядерная визуализация и маммография растут стабильно под национальными программами скрининга рака. Вместе эти тенденции иллюстрируют, как отрасль диагностического визуализационного оборудования Японии мигрирует от базовой рентгенографии к передовой, мультимодальной прецизионной визуализации.

Растущее давление дифференциации благоприятствует поставщикам, предлагающим гибридные сканеры и наложения ИИ, которые объединяют мультимодальные выходы на одном просмотрщике. Canon, Fujifilm и GE HealthCare инвестируют в готовые к алгоритмам консоли для продления жизненных циклов оборудования и защиты маржи на жестко конкурентном рынке диагностического визуализационного оборудования Японии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По портативности: масштаб стационарных систем встречается с мобильными инновациями

Стационарные кабинеты захватили 81,21% доходов 2024 года и остаются операционной основой для третичных больниц. Тем не менее, мобильные и портативные устройства прогнозируются к росту среднегодовым темпом 7,92% до 2030 года, поскольку пилотные проекты медицинского MaaS на отдаленных островах оснащают фургоны прикроватными рентгеновскими аппаратами, портативными ультразвуковыми устройствами и облачными связями PACS. Размер рынка, связанный с портативными категориями, поэтому может удвоиться в течение десятилетия. Для сельских префектур компактные ультразвуковые устройства на батарейках от Philips и Fujifilm представляют экономически эффективный путь к универсальному доступу к визуализации.

Производители стремятся к усиленным конструкциям и возможностям ИИ на краю для выдерживания вибрации при транспортировке и неустойчивого подключения. Отрасль диагностического визуализационного оборудования Японии теперь оценивает общую ценность экосистемы - программное обеспечение, обучение и сервисные контракты - а не только продажи единиц, создавая пространство для вспомогательных игроков в безопасности данных и платформах телемедицины.

По применению: лидерство онкологии на фоне ускорения кардиологии

Онкология сгенерировала 26,31% доходов 2024 года, отражая интенсивную инфраструктуру скрининга рака в Японии. Кардиологическая визуализация, однако, расширяется наиболее быстро со среднегодовым темпом роста 8,21%, поскольку старение населения увеличивает заболеваемость коронарной болезнью и стимулирует внедрение эхокардиографии, КТ-ангиографии и исследований перфузии МРТ. Размер рынка диагностического визуализационного оборудования Японии, посвященный сердечным применениям, получает выгоду от инструментов ИИ, которые автоматизируют измерение фракции выброса и характеристику бляшек.

Неврология остается стабильной благодаря высокой плотности МРТ, в то время как гастроэнтерология получает технологический толчок от ИИ-эндоскопии, обнаруживающей ранние поражения желудка. Женское здоровье полагается на передовой ультразвук и цифровую томосинтез молочной железы, а неотложные условия все чаще запрашивают мобильную КТ для быстрой сортировки травм. Вместе эти ниши укрепляют планы инвестиций в кросс-модальности на рынке диагностического визуализационного оборудования Японии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: концентрация больниц против роста центров визуализации

Больницы захватили 66,77% доходов рынка в 2024 году, используя интегрированные RIS/PACS и внутренних специалистов. Центры диагностической визуализации, однако, регистрируют наивысший среднегодовой темп роста 8,15%, обслуживая корпоративные программы скрининга и потребительский спрос на сокращение времени ожидания. По мере распространения этих центров доля рынка диагностического визуализационного оборудования Японии, удерживаемая амбулаторными учреждениями, будет продолжать расти до 2030 года.

Амбулаторные хирургические центры и специализированные клиники также расширяются, благодаря компактной 64-срезной КТ и высокочастотному ультразвуку, которые подходят для ограниченного пространства пола. Государственные учреждения приоритизируют всеобъемлющее покрытие, в то время как частные сети делают акцент на премиальных модальностях для дифференциации. Поставщики, адаптирующие гибкие сервисные контракты и быстрое реагирование на обслуживание, захватят лояльность среди этой разнообразной базы покупателей внутри рынка диагностического визуализационного оборудования Японии.

Географический анализ

Региональная динамика показывает неожиданное лидерство сельских учреждений, которые часто обладают современными сканерами, поставляемыми в рамках программ справедливого распределения, датируемых двумя десятилетиями назад. Отдаленные районы теперь дополняют стационарные комплексы портативным оборудованием и сетями телеконсультаций, обеспечивая, что стареющие жители получают сопоставимую диагностическую точность с городскими сверстниками внутри рынка диагностического визуализационного оборудования Японии.

Мегаполисы, такие как Токио, Осака и Нагоя, размещают академические больницы с ранним доступом к прототипам ИИ и фотон-счетной КТ. Городские центры также привлекают программные стартапы, которые сотрудничают с OEM для встраивания аналитики непосредственно в консоли, укрепляя добродетельный цикл инноваций на рынке диагностического визуализационного оборудования Японии.

Географическое разделение поэтому принуждает поставщиков проектировать модульные портфолио: высокопроизводительные сканеры для плотных городов и прочные портативные комплекты для островов и горных клиник. Государственные субсидии поощряют это сбалансированное развертывание, поддерживая справедливый доступ к визуализации и лежащее в основе всеобщее покрытие по всему рынку диагностического визуализационного оборудования Японии.

Конкурентная среда

Область умеренно сконцентрирована: Canon Medical Systems, Fujifilm Holdings и Shimadzu вместе держат значительно более половины отечественных поставок модальностей, в то время как GE HealthCare, Siemens Healthineers и Philips конкурируют через специализированные предложения и совместные НИОКР. Доходы Canon от визуализации в 2023 финансовом году выросли на 7,9%, и руководство ориентируется на продолжение роста на основе запусков готовых к ИИ КТ и ультразвука. Партнерство Olympus с Canon по эндоскопическому ультразвуку Aplio i800 подчеркивает более широкую тенденцию к альянсам экосистем, которые смешивают оптику, программное обеспечение и аппаратное обеспечение.[3]Источник: Olympus Corporation, "Canon Medical Systems и Olympus объявляют о бизнес-альянсе," olympus.de

Новые участники поворачиваются вокруг программного обеспечения; ИИ качества отчетов Neuspective и цифровая патология EXpath от Intec накладываются на существующие сканеры, позволяя больницам отложить дорогостоящую замену аппаратного обеспечения при обновлении диагностической точности. Между тем, местный стартап Lilium Otsuka выпустил компактное ультразвуковое устройство для мочевого пузыря "Lilium One", распространяемое по всей стране Otsuka Pharmaceutical Factory для расширения урологических случаев использования в рамках рынка диагностического визуализационного оборудования Японии.

Повышая барьеры, PMDA учредило упрощенное подразделение оценки ИИ/МО в 2024 году, давая отечественным фирмам преимущество благодаря знакомству с регулированием. Транснациональные компании должны поэтому стремиться к совместной разработке с японскими партнерами или приобретать местную сертификационную экспертизу. В перспективе преимущество будет принадлежать поставщикам, предлагающим совместимые комплексы, которые объединяют сканеры, приложения ИИ, кибербезопасность и услуги жизненного цикла, адаптированные к различным условиям оказания помощи рынка диагностического визуализационного оборудования Японии.

Лидеры отрасли диагностического визуализационного оборудования Японии

-

Koninklijke Philips N.V.

-

Canon Medical Systems Corporation

-

Siemens Healthineers AG

-

GE HealthCare

-

Fujifilm Holdings Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Февраль 2025: Canon Medical Systems представила Aplio Beyond, высокопроизводительный ультразвук, разработанный для улучшения качества изображения и рабочего процесса в различных специальностях.

- Сентябрь 2024: Olympus начала продажи ультразвуковой системы Aplio i800 для эндоскопического использования в Японии, совместно разработанной с Canon Medical Systems для улучшения гепатобилиарной диагностики.

- Июль 2023: Canon Medical Systems запустила премиальные компактные ультразвуковые платформы Aplio Flex и Aplio Go для поддержки ежедневных клинических задач через автоматизацию и интеллектуальные инструменты рабочего процесса.

Охват отчета по рынку диагностического визуализационного оборудования Японии

Согласно охвату отчета, диагностическое визуализационное оборудование используется для получения изображений внутренней структуры человеческого тела посредством электромагнитного излучения для точной диагностики пациента. Существуют различные модальности в медицинской визуализации, наиболее распространенными из которых являются КТ-сканеры и МРТ-системы. Это оборудование имеет широкий спектр применений в различных онкологических, ортопедических, гастро- и гинекологических областях.

Рынок диагностического визуализационного оборудования Японии сегментирован по типу продукта (рентген, МРТ, ультразвук, компьютерная томография, ядерная визуализация и другие типы продуктов), применению (кардиология, онкология, неврология, ортопедия и другие применения) и конечному пользователю (больницы, диагностические центры и другие конечные пользователи). Отчет предлагает стоимость (в миллионах долларов США) для вышеупомянутых сегментов.

| Рентген |

| МРТ |

| Ультразвук |

| Компьютерная томография |

| Ядерная визуализация |

| Маммография |

| Другие модальности |

| Стационарные системы |

| Мобильные и портативные системы |

| Кардиология |

| Онкология |

| Неврология |

| Ортопедия и травматология |

| Гастроэнтерология и гепатология |

| Женское здоровье и акушерство |

| Другие применения |

| Больницы |

| Центры диагностической визуализации |

| Амбулаторные хирургические и специализированные клиники |

| Учреждения домашнего / долгосрочного ухода |

| По модальности | Рентген |

| МРТ | |

| Ультразвук | |

| Компьютерная томография | |

| Ядерная визуализация | |

| Маммография | |

| Другие модальности | |

| По портативности | Стационарные системы |

| Мобильные и портативные системы | |

| По применению | Кардиология |

| Онкология | |

| Неврология | |

| Ортопедия и травматология | |

| Гастроэнтерология и гепатология | |

| Женское здоровье и акушерство | |

| Другие применения | |

| По конечному пользователю | Больницы |

| Центры диагностической визуализации | |

| Амбулаторные хирургические и специализированные клиники | |

| Учреждения домашнего / долгосрочного ухода |

Ключевые вопросы, рассматриваемые в отчете

Как искусственный интеллект изменяет рабочие процессы диагностической визуализации в Японии?

Инструменты ИИ теперь отмечают ошибки отчетности в реальном времени, направляют оптимальные параметры сканирования и приоритизируют срочные случаи, позволяя радиологам сосредоточиться на сложных интерпретациях при смягчении общенациональной нехватки персонала.

Почему мобильные и портативные устройства визуализации набирают популярность в сельских префектурах?

Портативные сканеры позволяют проводить обследования на месте в общественных клиниках и станциях посещающих медсестер, уменьшая транспортное бремя для пожилых пациентов и поддерживая телеконсультации с городскими специалистами.

Как государственные программы цифровизации влияют на решения о покупках больниц?

Политики Society 5.0 и Medical DX привязывают возмещение к стандартам совместимых данных, поэтому учреждения приоритизируют оборудование, которое бесшовно интегрируется с национальными платформами медицинской информации.

Какие стратегии используют японские производители, чтобы оставаться конкурентоспособными против глобальных брендов?

Отечественные лидеры объединяют аппаратное обеспечение с проприетарным программным обеспечением ИИ, формируют альянсы, которые комбинируют оптику и визуализацию, и используют ускоренные местные регулятивные пути для сокращения времени выхода на рынок.

Как амбулаторные центры визуализации изменяют предоставление услуг?

Специализированные центры предлагают более быстрые назначения и сосредоточенную экспертизу, побуждая больницы переводить рутинные сканирования за пределы учреждения, сохраняя при этом продвинутые процедуры внутри для оптимизации использования ресурсов.

Каким образом кибербезопасность влияет на дизайн оборудования и закупки?

Новые руководящие принципы PMDA требуют встроенного шифрования и постоянной поддержки обновлений, поэтому покупатели предпочитают поставщиков с надежными дорожными картами обновлений и проверенными записями соответствия.

Последнее обновление страницы: