Размер и доля рынка ядерной визуализации Соединенного Королевства

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 363.26 Миллион долларов США |

| Размер Рынка (2030) | 434.78 Миллион долларов США |

| Темп роста (2025 - 2030) | 3.66% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка ядерной визуализации Соединенного Королевства от Mordor Intelligence

Размер рынка ядерной визуализации Великобритании составляет 389,65 млн долл. США в 2025 году и, по прогнозам, достигнет 555,62 млн долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 7,35%. Устойчивое финансирование NHS для ранней диагностики, суверенные проекты по производству радиоизотопов, которые снижают импортную зависимость на 80%, и быстрое внедрение технологии цифровых детекторов совместно ускоряют расширение рынка. Давление на цепочки поставок, вызванное Brexit, принесло беспрецедентную срочность в создание отечественных мощностей по производству изотопов, особенно через уэльский проект Arthur стоимостью 400 млн фунтов стерлингов. Новые ПЭТ и ОФЭКТ-трейсеры быстро проходят одобрения MHRA, в то время как партнерства больниц с поставщиками оборудования оптимизируют капитальные расходы. Нехватка кадров и сложности возмещения расходов сдерживают рост, но также создают возможности для повышения эффективности с помощью технологий на рынке ядерной визуализации Великобритании.

Ключевые выводы отчета

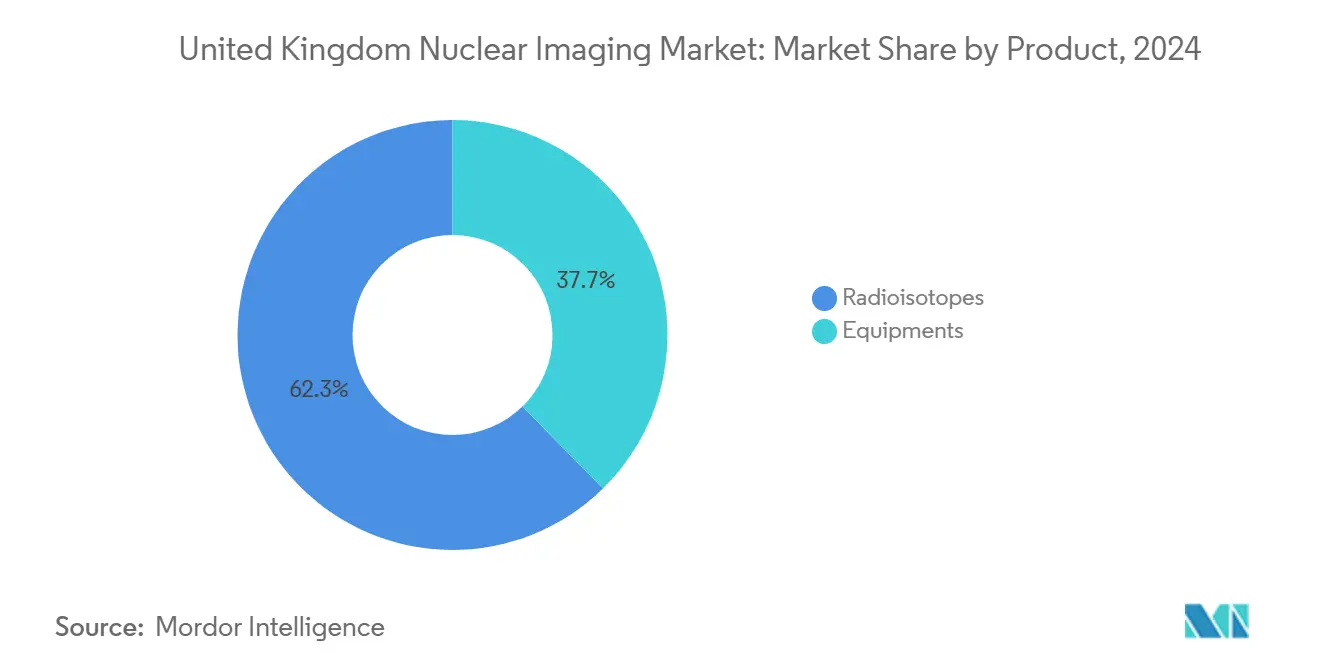

- По продуктам радиоизотопы занимали 62,34% доли рынка ядерной визуализации Великобритании в 2024 году, прогнозируется, что радиоизотопы будут расти со среднегодовым темпом роста 9,84% до 2030 года.

- По применению онкология составляла 62,89% доли размера рынка ядерной визуализации Великобритании в 2024 году, прогнозируется, что неврология будет развиваться со среднегодовым темпом роста 10,19% между 2025-2030 годами.

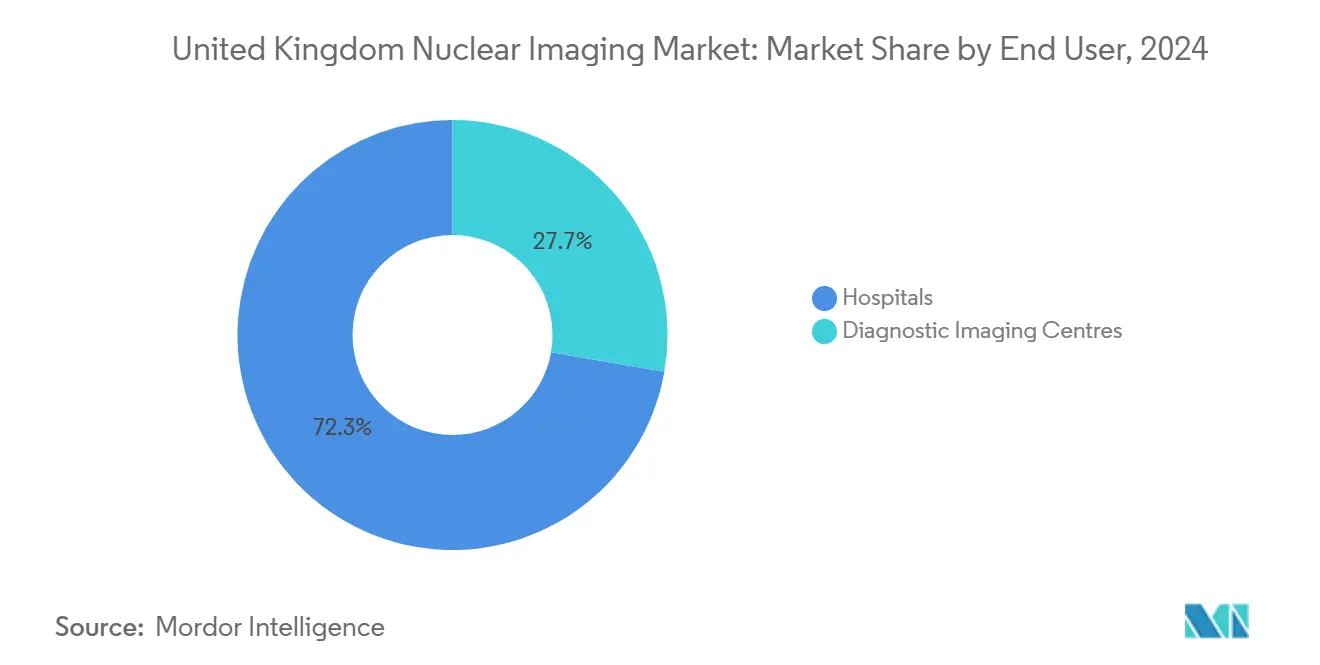

- По конечным пользователям больницы захватили 72,26% доли рынка ядерной визуализации Великобритании в 2024 году, ожидается, что центры диагностической визуализации покажут среднегодовой темп роста 10,93% до 2030 года.

Тенденции и аналитические данные рынка ядерной визуализации Соединенного Королевства

Растущая распространенность рака и внедрение ПЭТ-КТ

Диагнозы рака продолжают расти: за прошлый год зафиксировано 66 000 случайных случаев, что составляет каждый пятый от общего числа диагнозов. Только 58,2% пациентов получили лечение в течение 62-дневного периода от направления до лечения, что значительно ниже целевого показателя 85%. NHS England отреагировала, выделив 70 млн фунтов стерлингов на модернизацию радиотерапевтического оборудования и запустив испытание EDITH AI для рака молочной железы с участием 700 000 женщин на 30 площадках. Списки ожидания диагностики увеличились до 1,66 млн, при этом почти 500 000 пациентов ожидают КТ или МРТ, что стимулирует более широкое принятие альтернатив ядерной медицины. Alliance Medical теперь выполняет более 50% ПЭТ-КТ сканирований в Великобритании через 46 стационарных центров и 64 мобильных сканера.

Финансирование NHS ранней диагностики увеличивает возможности визуализации

Национальный план по борьбе с раком отдает приоритет более раннему обнаружению, направляя 130 млн фунтов стерлингов на модернизацию радиотерапии, которая заменит 69 линейных ускорителей за три года. В ноябре 2024 года в госпитале Святого Томаса был установлен ПЭТ-сканер всего тела, обеспечивающий время сканирования менее пяти минут и передающий данные в Национальную платформу ПЭТ-визуализации. Siemens Healthineers структурировал более 30 ценностных партнерств с трастами NHS для финансирования оборудования и оптимизации рабочих процессов.

Быстрые достижения в области детекторов (цифровой CZT, SiPM)

Kromek Group подписала контракт на 37,5 млн долл. США сроком на четыре года с Siemens Healthineers на поставку детекторов из теллурида цинка-кадмия, обеспечивая отечественное производство для высокоразрешающих ОФЭКТ-систем. Цифровые CZT и SiPM датчики сокращают время сканирования, снижают дозы облучения и обеспечивают более высокую пропускную способность пациентов на рынке ядерной визуализации Великобритании. Британское общество ядерной медицины сообщило об эквивалентном качестве изображения между высокочувствительными и сверхвысокочувствительными режимами ПЭТ, поддерживая оптимизацию протоколов.

Конвейер новых ПЭТ/ОФЭКТ радиотрейсеров и тераностики

MHRA предоставило первое в мире одобрение трофоластату (RoTecPSMA) для визуализации рака простаты в марте 2025 года, показав чувствительность 94,2% и специфичность 83,3%. Curium завершил приобретение Monrol для расширения мощностей по Лютецию-177. Blue Earth Therapeutics привлек 77 млн долл. США для финансирования испытаний PSMA-таргетированной терапии. GE HealthCare возглавляет Thera4Care, программу Horizon Europe стоимостью 25,3 млн евро, которая стандартизирует производство изотопов и развернет поддержку принятия решений на основе ИИ.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая первоначальная стоимость сканеров и циклотронных установок | -1.1% | По всей Великобритании, особенно остро в малых трастах NHS | Среднесрочный (2-4 года) |

| Сложное возмещение расходов в Великобритании для новых радиофармацевтических препаратов | -0.8% | Англия - основная, деволюционные нации - второстепенная | Краткосрочный (≤ 2 лет) |

| Нехватка кадров технологов ядерной медицины | -1.3% | По всей Великобритании, критично в Англии | Краткосрочный (≤ 2 лет) |

| Уязвимость Великобритании к глобальным нарушениям поставок Mo-99 | -0.9% | По всей Великобритании, критично для операций NHS | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая первоначальная стоимость сканеров и циклотронных установок

Фонд модернизации радиотерапии на 130 млн фунтов стерлингов иллюстрирует масштаб капитальных затрат, с которыми сталкиваются трасты NHS, при этом отдельные линейные ускорители стоят несколько миллионов фунтов. Завод МРТ Siemens Healthineers в Оксфорде стоимостью 250 млн фунтов стерлингов подчеркивает высокую стоимость инвестиций в отечественное производство. Цена проекта Arthur в 400 млн фунтов стерлингов представляет верхний предел расходов на инфраструктуру, необходимую для суверенного производства изотопов. Хотя NHS Supply Chain сэкономил 17,1 млн фунтов стерлингов за счет группового закупа, небольшие трасты по-прежнему испытывают трудности с финансированием современного оборудования без партнерских отношений с поставщиками.

Нехватка кадров технологов ядерной медицины

В Великобритании зафиксирована 30% нехватка клинических радиологов и 15% дефицит клинических онкологов, что питает очередь из 1,66 млн пациентов на диагностику. BNMS переименовал свою группу практиков, чтобы расширить профессиональную привлекательность, и проводит кампанию за обязательную регистрацию в Совете медицинских профессий. GE HealthCare запустил гранты на обучение для смягчения нехватки технологов и обеспечения квалифицированными пользователями своей установленной базы. Институт физики и инженерии в медицине призывает к ежегодному финансированию в размере 8 млн фунтов стерлингов для заполнения ролей медицинских физиков и снижения рисков безопасности.

Сегментный анализ

По продуктам: радиоизотопы стимулируют расширение отечественных возможностей

Радиоизотопы захватили 62,34% доли рынка ядерной визуализации Великобритании в 2024 году, в то время как прогнозируется рост сегмента со среднегодовым темпом роста 9,84% до 2030 года. Размер рынка ядерной визуализации Великобритании для радиоизотопов значительно увеличится, поскольку проект Arthur и частные термоядерные инициативы запустят местные поставки. Нехватка технеция-99m подчеркивает риски зависимости, стимулируя ускоренные инвестиции в производство ПЭТ и ОФЭКТ изотопов. Alliance Medical управляет пятью радиофармацевтическими предприятиями и распределительными центрами для стабилизации поставок, в то время как рост оборудования остается ограниченным циклами финансирования. Тем не менее, установка сверхчувствительного ПЭТ в Королевском колледже Лондона сигнализирует об устойчивом спросе на передовые сканеры.

Ограниченные капитальные бюджеты заставляют больницы поэтапно модернизировать оборудование, но переход к цифровым детекторам и комбинированным ПЭТ/МРТ системам будет постепенно поднимать под-сегмент оборудования в течение прогнозного периода. Развертывание циклотронов на крупных академических площадках в сочетании с одобрениями MHRA таких трейсеров, как пифлуфоластат, расширит местные портфели изотопов и далее увеличит рынок ядерной визуализации Великобритании.

По применению: онкология лидирует, неврология ускоряется

Онкология удерживала 62,89% доли размера рынка ядерной визуализации Великобритании в 2024 году из-за растущей заболеваемости раком и приоритетного финансирования NHS. Визуализация рака простаты выигрывает от одобрений PSMA-таргетирующих трейсеров, в то время как испытания скрининга рака молочной железы расширяют пути ядерной медицины за пределы симптоматических направлений. Неврология показала самый быстрый прогноз CAGR 10,19%, поскольку квантовые исследовательские центры изучают раннее обнаружение болезни Альцгеймера. Бюджет программы Q-BioMed в размере 19 млн фунтов стерлингов подчеркивает государственную приверженность расширению неонкологической ядерной медицины.

Кардиология сталкивается с замещением КТ-ангиографией, но остается стабильной для исследований перфузии, в то время как применения для щитовидной железы поддерживают надежную базовую линию, обусловленную стандартизированной диагностикой на основе йода. В целом, диверсификация применений снижает зависимость от спроса на одно заболевание и повышает устойчивость на рынке ядерной визуализации Великобритании.

По конечным пользователям: диагностические центры опережают рост больниц

Больницы обеспечили 72,26% доли рынка ядерной визуализации Великобритании в 2024 году, отражая централизованные пути NHS. Однако общественные диагностические центры стимулируют CAGR 10,93% для независимых центров визуализации, облегчая очереди больниц и сокращая пути пациентов. Мобильный флот ПЭТ-КТ Alliance Medical обеспечивает гибкое развертывание, в то время как ценностные партнерства Siemens Healthineers включают долгосрочные сервисные контракты, которые стабилизируют бюджеты больниц.

Академические институты используют репозитории данных Национальной платформы ПЭТ-визуализации для открытия лекарств, поддерживая стабильное использование сканеров. Обновленные правила ионизирующего излучения расширяют лицензирование практиков, но добавляют административную нагрузку во всех настройках конечных пользователей. Это сбалансированное расширение по настройкам поддерживает устойчивый рост для более широкого рынка ядерной визуализации Великобритании.

Географический анализ

Англия доминирует благодаря крупномасштабным установкам оборудования и 30 ПЭТ-площадкам NHS, выигрывая от обновления радиотерапии на 130 млн фунтов стерлингов. Регион располагает новым заводом Siemens Healthineers в Оксфорде и самой плотной сетью сканеров Alliance Medical, что переводится в наибольший региональный размер рынка ядерной визуализации Великобритании. Уэльс позиционирует себя как стратегический изотопный узел через проект Arthur, который мог бы снабжать всю Великобританию по завершении и создать 200 высококвалифицированных рабочих мест. Шотландия использует интегрированные советы здравоохранения и исследовательские сотрудничества, в то время как Северная Ирландия использует совместные закупки и трансграничные направления для поддержания диагностического доступа.

Постоянные региональные пробелы в кадрах - наиболее острые в Англии - стимулируют принятие теле-отчетности и создают возможности для унифицированных сетей визуализации. Единообразное руководство ARSAC обеспечивает согласованную радиационную безопасность, в то время как гражданская ядерная дорожная карта нацелена на отечественные возможности топливного цикла, формируя более самодостаточную цепочку поставок во всех нациях Великобритании. В совокупности эта региональная динамика способствует сбалансированному спросу и распределению ресурсов на рынке ядерной визуализации Великобритании.

Конкурентная среда

Рынок демонстрирует умеренную концентрацию. Alliance Medical поставляет более половины ПЭТ-КТ сканирований в Великобритании через 110+ объединенных стационарных и мобильных установок, заключая многолетние контракты с NHS, которые отпугивают новых участников. Siemens Healthineers углубляет локализацию своим МРТ-заводом на 250 млн фунтов стерлингов и более чем 30 ценностными партнерствами, в то время как лидерство GE HealthCare в Thera4Care позиционирует его в авангарде стандартизации тераностики. Развивающиеся фирмы, такие как Astral Systems, преследуют больничные термоядерные реакторы, потенциально нарушая традиционные цепочки поставок. Покупка Monrol компанией Curium расширяет охват терапевтических изотопов, а раунд финансирования Blue Earth сигнализирует о растущем аппетите инвесторов.

Пост-Brexit рамки MHRA требуют двойных сертификатов Grandfathering и соблюдения положений Виндзора, повышая затраты на соответствие. Поставщики отвечают через локальные производственные площадки и совместные исследовательские инициативы NHS, интенсифицируя инновации на рынке ядерной визуализации Великобритании.

Лидеры отрасли ядерной визуализации Соединенного Королевства

Bracco Imaging Spa

Siemens AG

Canon Medical Systems

Koninklijke Philips N.V.

GE Healthcare

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: MHRA одобрило трофоластат (RoTecPSMA) для визуализации рака простаты, отметив первый в мире PSMA-трейсер, использующий технеций-99m.

- Февраль 2025: правительство Великобритании запустило испытание EDITH AI рака молочной железы на 30 площадках с финансированием NIHR в размере 11 млн фунтов стерлингов

Объем отчета о рынке ядерной визуализации Соединенного Королевства

Процедуры ядерной медицинской визуализации являются неинвазивными, за исключением внутривенных инъекций, и обычно представляют собой безболезненные медицинские тесты, которые помогают врачам диагностировать и оценивать медицинские состояния. Эти сканирования визуализации используют радиоактивные материалы, называемые радиофармацевтическими препаратами или радиотрейсерами. Эти радиофармацевтические препараты используются в диагностике и терапии. Они представляют собой небольшие вещества, содержащие радиоактивное вещество, которое используется в лечении рака, сердечных и неврологических расстройств. Рынок ядерной визуализации Соединенного Королевства сегментирован по продуктам (оборудование, диагностические радиоизотопы) и применению (применения ОФЭКТ, применения ПЭТ). Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Оборудование | ПЭТ/КТ-сканеры | |

| ОФЭКТ/КТ-сканеры | ||

| ПЭТ/МРТ-сканеры | ||

| Радиоизотопы | ОФЭКТ радиоизотопы | Технеций-99m (Tc-99m) |

| Таллий-201 (Tl-201) | ||

| Галлий-67 (Ga-67) | ||

| Йод-123 (I-123) | ||

| Другие ОФЭКТ изотопы | ||

| ПЭТ радиоизотопы | Фтор-18 (F-18) | |

| Рубидий-82 (Rb-82) | ||

| Другие ПЭТ изотопы | ||

| Кардиология |

| Неврология |

| Щитовидная железа |

| Онкология |

| Другие применения |

| Больницы |

| Центры диагностической визуализации |

| Академические и исследовательские институты |

| По продуктам (стоимость) | Оборудование | ПЭТ/КТ-сканеры | |

| ОФЭКТ/КТ-сканеры | |||

| ПЭТ/МРТ-сканеры | |||

| Радиоизотопы | ОФЭКТ радиоизотопы | Технеций-99m (Tc-99m) | |

| Таллий-201 (Tl-201) | |||

| Галлий-67 (Ga-67) | |||

| Йод-123 (I-123) | |||

| Другие ОФЭКТ изотопы | |||

| ПЭТ радиоизотопы | Фтор-18 (F-18) | ||

| Рубидий-82 (Rb-82) | |||

| Другие ПЭТ изотопы | |||

| По применению (стоимость) | Кардиология | ||

| Неврология | |||

| Щитовидная железа | |||

| Онкология | |||

| Другие применения | |||

| По конечным пользователям (стоимость) | Больницы | ||

| Центры диагностической визуализации | |||

| Академические и исследовательские институты | |||

Ключевые вопросы, отвеченные в отчете

Какой стоимости достигнет рынок ядерной медицины Великобритании к 2030 году?

Прогнозы указывают на 555,62 млн долл. США к 2030 году, обусловленные финансированием NHS ранней диагностики и отечественным производством изотопов.

Как быстро растет онкологическая визуализация в Великобритании?

Онкология сохраняет 62,89% долю в 2024 году, поддерживаемую одобрениями PSMA-трейсеров и новыми инвестициями в радиотерапию.

Почему радиоизотопы являются крупнейшим сегментом продуктов?

Радиоизотопы занимают 62,34% доли, потому что технеций-99m и новые ПЭТ-трейсеры доминируют в диагностических рабочих процессах на фоне планов местного производства.

Какой сегмент конечных пользователей расширяется быстрее всего?

Общественные диагностические центры и другие учреждения визуализации показывают CAGR 10,93%, поскольку NHS децентрализует диагностические возможности.

Как Brexit влияет на поставки изотопов?

Brexit выявил 80% импортную зависимость, вызывая суверенные проекты, такие как проект Arthur в Уэльсе, для обеспечения надежных источников технеция-99m.

Каков основной вызов в области кадров?

Рынок сталкивается с 30% нехваткой клинических радиологов, побуждая поддерживаемое отраслью обучение и призывы к обязательной регистрации технологов.

Последнее обновление страницы: