Размер и доля рынка диагностических визуализационных услуг Японии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

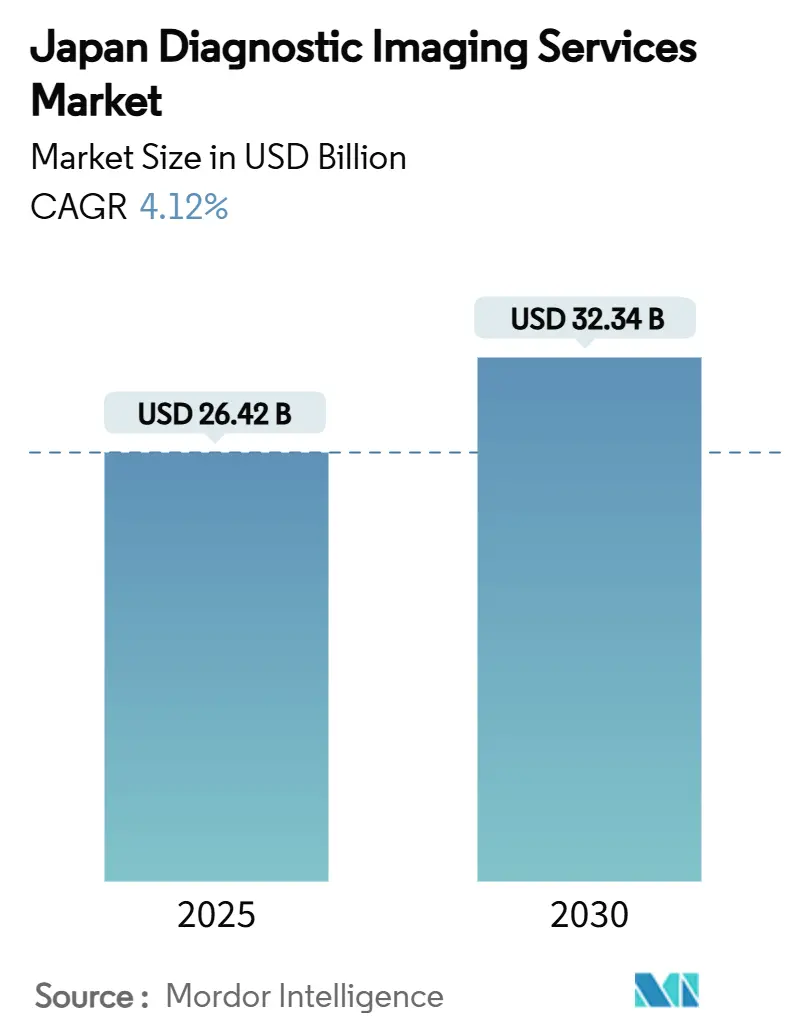

| Размер Рынка (2025) | 26.42 Миллиардов долларов США |

| Размер Рынка (2030) | 32.34 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.12% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностических визуализационных услуг Японии от Mordor Intelligence

Размер рынка диагностических визуализационных услуг Японии оценивается в 26,42 млрд долларов США в 2025 году и, как ожидается, достигнет 32,34 млрд долларов США к 2030 году при CAGR 4,12% в течение прогнозного периода (2025-2030). Восходящая траектория обусловлена демографической структурой страны с супер-старением населения, быстрым внедрением искусственного интеллекта в рабочие процессы визуализации и стабильными капитальными затратами на модернизацию оборудования, несмотря на бюджетные ограничения больниц. Постоянный рост объемов рентгенографии, КТ, МРТ, УЗИ и ядерной визуализации компенсирует нехватку кадров, способствуя внедрению технологий повышения эффективности, таких как алгоритмы триажа и структурированная отчетность. Портативное ультразвуковое оборудование и плоскопанельная детекторная рентгенография (FPD) расширяют доступ в небольших учреждениях, в то время как телерадиологические центры сокращают разрыв между городскими и сельскими районами. Совокупный эффект заключается в том, что рынок диагностических визуализационных услуг Японии теперь функционирует на пересечении демографического давления и цифровой трансформации, создавая параллельные возможности для поставщиков оборудования, разработчиков программного обеспечения и поставщиков услуг, готовых к внедрению моделей медицинской помощи, ориентированных на результат.

Ключевые выводы отчета

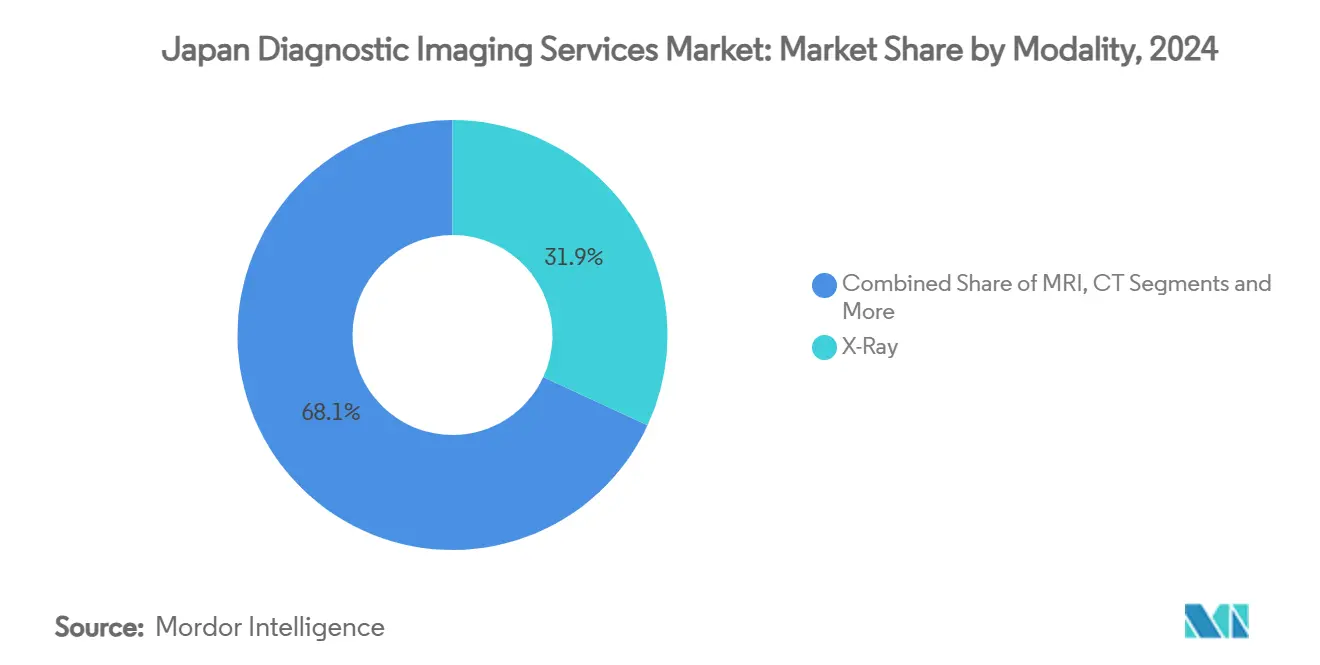

- По методам рентгеновские услуги лидировали с 31,86% доли выручки в 2024 году; прогнозируется рост ультразвуковой диагностики с CAGR 5,16% до 2030 года.

- По применению онкология составляла 25,12% выручки рынка в 2024 году; прогнозируется рост кардиологических применений с CAGR 5,69% до 2030 года.

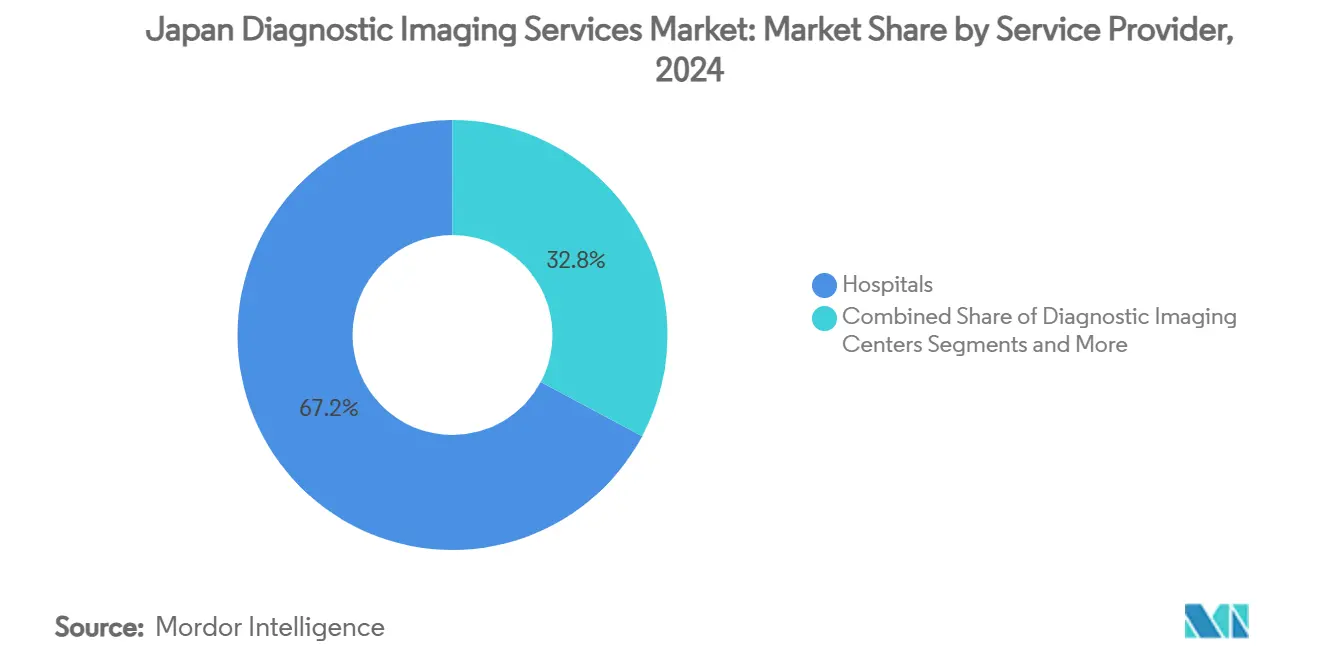

- По поставщикам услуг больницы занимали 67,16% доли рынка диагностических визуализационных услуг Японии в 2024 году; ожидается расширение центров диагностической визуализации с CAGR 4,91% за тот же период

Тенденции и аналитика рынка диагностических визуализационных услуг Японии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое расширение процедур визуализации с возмещением ИИ | +0.8% | Национальный, сконцентрировано в городских центрах | Средний срок (2-4 года) |

| Ускоренная замена устаревших аналоговых устройств на DR/FPD рентгеновские системы | +0.6% | Национальный, приоритет в сельских учреждениях | Короткий срок (≤ 2 лет) |

| Государственное стимулирование сельских телерадиологических центров | +0.4% | Сельские префектуры, фокус на регион Тохоку | Средний срок (2-4 года) |

| Растущая нагрузка хронических заболеваний в префектурах с супер-старением | +0.9% | Сельские префектуры, лидируют Акита, Симанэ | Долгий срок (≥ 4 лет) |

| Финансирование поставщиков и бизнес-модели оплаты за сканирование | +0.3% | Больницы менее 100 коек по всей стране | Короткий срок (≤ 2 лет) |

| Всплеск спроса на предтерапевтическую визуализацию в протонно-лучевых и CAR-T центрах | +0.2% | Крупные мегаполисы | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрое расширение процедур визуализации с возмещением ИИ

Реформа возмещения расходов в Японии 2024 года, охватывающая инструменты компьютерной диагностики (CAD), трансформировала экономику визуализации, нейтрализовав затраты на внедрение для больниц и центров визуализации. Первые пользователи сообщают о 30% сокращении времени интерпретации и повышении чувствительности обнаружения поражений, что позволяет учреждениям обрабатывать больше исследований без увеличения штата радиологов.[1]Источник: Masashi Misawa et al., "Implementation of Artificial Intelligence in Colonoscopy Practice in Japan," JMA Journal, JMAJ.JP Политика особенно выгодна высокообъемным программам маммографии, КТ грудной клетки и эндоскопии желудочно-кишечного тракта, где повышение производительности напрямую транслируется в доходы. Бесшовная интеграция с PACS и облачное развертывание позволяют быстро масштабироваться между учреждениями, позиционируя первопроходцев для консолидации сетей направлений. По мере того как дополнительные методы обеспечивают покрытие, ожидается, что рынок диагностических визуализационных услуг Японии зафиксирует ускоренное развертывание ИИ, усиливая прирост производительности при улучшении стандартизации диагностики.

Ускоренная замена устаревших аналоговых устройств на DR/FPD рентгеновские системы

Более 60% сельских больниц все еще использовали кассетные рентгенографические установки в 2024 году, что привело к общенациональному переходу к системам FPD, которые снижают дозу облучения до 36% и увеличивают пропускную способность обследований на 25%.[2]Источник: Hiroki Kawashima et al., "Radiation Dose Considerations in Digital Radiography with an Anti-Scatter Grid," PubMed, NCBI.NLM.NIH.GOV Государственные субсидии и финансирование от поставщиков смягчают потребности в первоначальном капитале, особенно для учреждений менее чем на 100 коек, которые сталкиваются с ограниченными бюджетами. Быстрая доступность изображений сокращает время ожидания пациентов, в то время как автоматические настройки экспозиции повышают стабильность изображений, облегчая нагрузку на радиологов. Волна модернизации расширяет адресную базу оборудования для производителей и поддерживает стабильную выручку от сервисных контрактов, усиливая эволюцию рынка диагностических визуализационных услуг Японии к полностью цифровым рабочим процессам.

Государственное стимулирование сельских телерадиологических центров

Целевое финансирование создало шесть региональных сетей по принципу 'центр-спицы', которые направляют исследования из небольших клиник к столичным специалистам в режиме реального времени. Каждый центр обслуживает множество подключенных объектов в радиусе 50 км, используя высокоскоростное оптоволокно и стандартизированные протоколы DICOM. Экстренные КТ случаи теперь получают экспертные заключения в течение 15 минут вместо ожидания до утра, что напрямую улучшает исходы при инсульте и травмах. Устойчивость зависит от надежных соглашений об уровне обслуживания, процедур контроля качества изображений и согласованных графиков работы персонала. Ожидается, что успешные пилотные проекты приведут к копированию и расширению, предоставив сельским общинам надежный доступ к передовой диагностике и повысив использование на рынке диагностических визуализационных услуг Японии.

Растущая нагрузка хронических заболеваний в префектурах с супер-старением

Пожилые люди составляют 70% объемов визуализации в префектурах, где коэффициент старения превышает 35%. Мультиморбидность способствует серийной визуализации сердечно-сосудистых, онкологических и опорно-двигательных состояний, создавая предсказуемый спрос, который поддерживает инвестиции в мульти-модальные комплексы. Небольшие больницы внедряют гериатрически-ориентированные протоколы, включающие низкодозную КТ и сокращенную МРТ для минимизации стресса пациентов. Кластеризация хронических заболеваний таким образом укрепляет стабильную, основанную на объемах основу доходов, которая поддерживает долгосрочное расширение рынка диагностических визуализационных услуг Японии.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая нехватка физиков и радиологов ограничивает использование сканеров | -1.2% | Национальный, острая в сельских районах | Долгий срок (≥ 4 лет) |

| Длительные циклы одобрения PMDA для SaMD/алгоритмов ИИ | -0.4% | Национальное регулятивное воздействие | Средний срок (2-4 года) |

| Высокая общая стоимость владения многослойной КТ и 3Т МРТ в больницах менее 100 коек | -0.6% | Сельские и пригородные учреждения | Короткий срок (≤ 2 лет) |

| Растущая общественная тревога по поводу кумулятивной дозы облучения | -0.3% | Национальная, пост-фукусимская чувствительность | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая нехватка физиков и радиологов ограничивает использование сканеров

По всей стране доступно только 8,610 радиологов, что намного ниже спроса, при этом убыль кадров теперь составляет 3% в год.[3]Источник: "Radiologists in Japan are Scanning the Horizon," Nature, NATURE.COM Кадровые пробелы заставляют многие сканеры простаивать по вечерам и выходным, ограничивая пропускную способность до 60% от потенциала в некоторых префектурах. Нехватка также замедляет развертывание передовых методов, требующих узкоспециализированной экспертизы, тем самым сдерживая темпы расширения рынка диагностических визуализационных услуг Японии. Инструменты триажа ИИ облегчают, но не устраняют ограничение, поскольку окончательные заключения все еще требуют сертифицированных врачей.

Длительные циклы одобрения PMDA для SaMD/алгоритмов ИИ

Регулятивная система Агентства по фармацевтическим и медицинским устройствам для программного обеспечения как медицинских устройств создает временные рамки одобрения, которые отстают от быстрых циклов разработки технологий ИИ. Хотя Агентство по фармацевтическим и медицинским устройствам Японии модернизировало свою систему, сложные адаптивные алгоритмы все еще сталкиваются с временными рамками оценки 12-18 месяцев. Задержка замедляет доступ к передовым системам диагностической поддержки, заставляя поставщиков полагаться на устаревшее программное обеспечение. Задержки одобрения заставляют поставщиков медицинских услуг полагаться на устаревшие диагностические методы, в то время как передовые решения ИИ остаются на регулятивном рассмотрении, ограничивая потенциальные преимущества эффективности и конкурентные преимущества.

Сегментный анализ

По методам: Доминирование рентгена на фоне инноваций в ультразвуке

Рентген сохранил 31,86% доли рынка диагностических визуализационных услуг Японии в 2024 году, генерируя стабильную выручку от рутинных исследований грудной клетки, скелета и брюшной полости. Портативные системы FPD теперь проникают в отделения неотложной помощи и дома престарелых, увеличивая ежедневное количество обследований и снижая потребность в транспортировке пациентов. Параллельно размер рынка диагностических визуализационных услуг Японии для ультразвука прогнозируется к быстрому расширению, поскольку платформы серии Compact 5000 обеспечивают кардиологические, акушерские и прикроватные оценки в месте оказания помощи.

CAGR ультразвука 5,16% дополнительно поддерживается модулями ИИ, которые автоматизируют фракцию выброса левого желудочка и классификацию узлов щитовидной железы, освобождая клиницистов для фокусирования на сложных находках. КТ и МРТ остаются незаменимыми для онкологической стадийности и неврологических обследований, однако их рост сдерживается потолками цен и ограничениями персонала. Ядерная визуализация выигрывает от приобретения GE HealthCare оставшейся доли в Nihon Medi-Physics, что обеспечивает внутреннее снабжение радиоизотопами и гарантирует непрерывность для кардиологических SPECT и PET онкологических протоколов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: Лидерство онкологии способствует росту кардиологии

Онкология генерировала 25,12% доходов 2024 года, подтверждая свою роль как ведущий кластер применений на рынке диагностических визуализационных услуг Японии. Мульти-модальные рабочие процессы охватывают низкодозную КТ для скрининга рака легких, МРТ для стадирования простаты и ПЭТ-КТ для мониторинга терапии. Дополнительные стимулы возмещения обеспечивают устойчивую пропускную способность и стабильную структуру плательщиков, закрепляя инвестиции в гибридные сканеры.

Кардиология, развивающаяся с CAGR 5,69%, движима растущими программами обнаружения аритмии и внедрением коронарной КТ-ангиографии. ИИ-обеспеченная квантификация бляшек добавляет клиническую ценность и сокращает циклы отчетов, делая продвинутую сердечную визуализацию коммерчески жизнеспособной для общественных поставщиков. Неврология, ортопедия и гастроэнтерология следуют близко, поддерживаемые распространенностью связанных с возрастом заболеваний и периодическими мандатами скрининга, которые совместно укрепляют долгосрочную устойчивость рынка диагностических визуализационных услуг Японии.

По поставщикам услуг: Доминирование больниц смещается к специализированным центрам

Больницы внесли 67,16% рыночной стоимости в 2024 году, капитализируя на комплексных портфолио методов и интегрированных путях оказания помощи. Академические центры в Токио и Осаке используют исследовательские гранты и глубину специалистов для внедрения передовых протоколов, устанавливая эталоны производительности для меньших учреждений. Тем не менее, размер рынка диагностических визуализационных услуг Японии, захваченный независимыми центрами визуализации, растет, поскольку операции с высокой пропускной способностью снижают затраты на сканирование и обеспечивают быстрое выполнение, что привлекает самонаправляющихся врачей.

Центры используют расширенные часы работы, приоритизированные ИИ рабочие списки и удобные для пациентов приложения планирования, чтобы завоевать долю от переполненных амбулаторных отделений. Клиники и специализированные центры обращаются к нишевым требованиям, таким как опорно-двигательная МРТ для спортивных травм или акушерское УЗИ для материнской помощи, завершая диверсифицированную экосистему поставщиков, которая направляет выбор пациентов через рынок диагностических визуализационных услуг Японии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Токио, Канагава и Осака совместно составляют значительную долю рынка диагностических визуализационных услуг Японии, отражая плотные больничные кластеры, обилие узких специалистов и более высокие располагаемые доходы. Городские поставщики обычно внедряют поддержку принятия решений ИИ раньше и инвестируют в многоуровневые интеграции PACS-RIS, создавая технологический разрыв с периферийными регионами. Сельские префектуры, особенно Акита, где жители старше 65 лет составляют 39%, сталкиваются с ограниченной доступностью сканеров и более длинными очередями на запись, ускоряя зависимость от телездравоохранения.

Финансируемые правительством телерадиологические центры продемонстрировали 25% сокращение времени выполнения отчетов в пилотных муниципалитетах, преодолевая разрывы в доступе при стимулировании дополнительных объемов в местных филиалах. Мобильные КТ и маммографические фургоны дополнительно расширяют охват, обеспечивая ежегодные скрининги в горных общинах, где плотность больниц низкая. Ожидается, что географически обусловленная асимметрия использования будет постепенно сужаться по мере расширения оптоволоконных соединений и облачных платформ ИИ, облегчающих централизованное чтение по всему рынку диагностических визуализационных услуг Японии.

Университетские больницы в мегаполисах функционируют как магниты направлений, привлекая сложные онкологические, кардиологические и неврологические случаи из соседних префектур. Миграция пациентов подчеркивает потребность в интероперабельных архивах визуализации, которые сопровождают людей через настройки ухода, тенденция, которая поощряет поставщиков предлагать vendor-neutral archives (VNA) с картографированием национальных ID пациентов. По мере усиления демографического давления региональные власти сотрудничают с индустрией для запуска программ наращивания потенциала для рентгенографов и специалистов по ядерной медицине, обеспечивая, что расширения методов транслируются в реализованные часы сканирования, а не в простаивающие активы. Объединенная динамика городского лидерства и сельского наверстывания будет формировать пространственную эволюцию рынка диагностических визуализационных услуг Японии в течение следующего десятилетия.

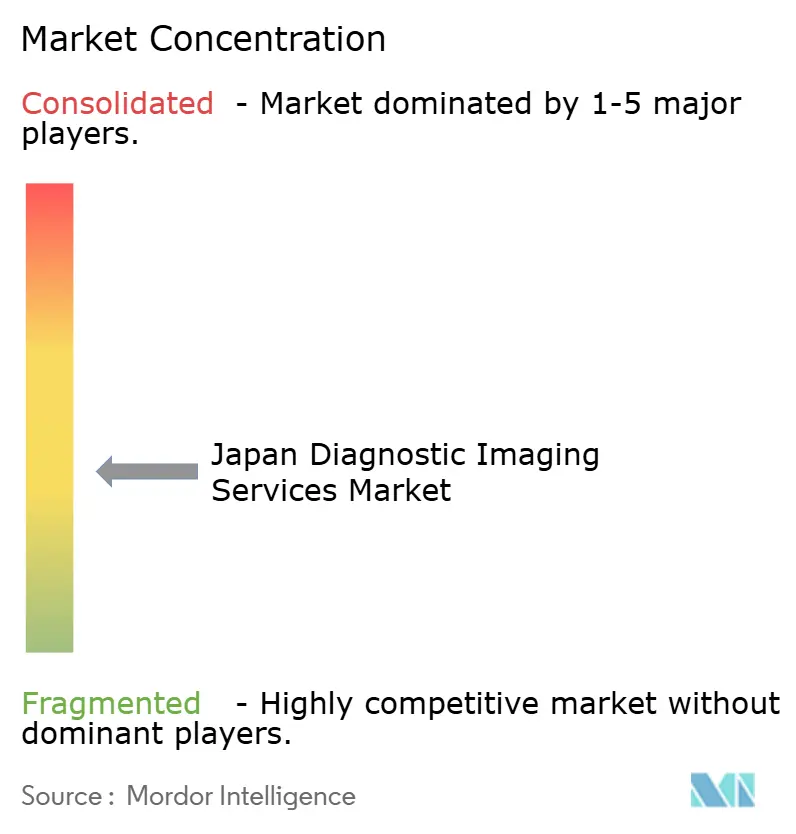

Конкурентная среда

Индустрия диагностических визуализационных услуг Японии демонстрирует умеренную концентрацию, при этом ведущие университетские больницы, общественные онкологические центры и столичные медицинские корпорации закрепляют рыночное лидерство. Эти субъекты дифференцируются через узкоспециализированную экспертизу, активные клинические испытания и раннее развертывание фотон-счетной КТ или 7Т МРТ. Средние общественные больницы защищают долю, объединяя визуализацию с программами управления хронической помощью и используя финансирование поставщиков для модернизации до 80-срезных КТ-систем без капитальной нагрузки.

Технологические партнерства становятся решающими дифференциаторами. Множество поставщиков подписали многолетние соглашения об управляемых услугах, при которых производители оборудования поставляют сканеры, услуги жизненного цикла и облачные наборы ИИ под ценообразованием, связанным с результатами. Ранние пользователи ИИ сообщают о 10-15% более высокой пропускной способности и улучшенном стандартном отклонении времени выполнения отчетов, операционном преимуществе, которое помогает привлекать направляющих клиницистов. Между тем, зарубежные стартапы ИИ должны навигировать временные рамки регистрации PMDA, побуждая их к партнерству с внутренними дистрибьюторами для более быстрого коммерческого входа.

Ясность возмещения для чтений с помощью ИИ активизировала внутренних поставщиков программного обеспечения, многие из которых выделились из академических лабораторий, для фокусирования на нишевых алгоритмах, таких как обнаружение поражений желудочной эндоскопии или картографирование хряща ортопедической МРТ. Взаимодействие действующих игроков и новых участников продолжает изменять конкурентные контуры, но растущий спрос обеспечивает достаточное пространство для роста для обеих групп. В целом, рынок диагностических визуализационных услуг Японии вознаграждает масштаб, цифровую зрелость и совместные инновации, создавая основу для устойчивой конкуренции, ориентированной на оказание помощи, основанной на ценности.

Лидеры индустрии диагностических визуализационных услуг Японии

-

Госпиталь Токийского университета

-

Международный госпиталь Святого Луки

-

Госпиталь университета Кейо

-

Госпиталь университета Осаки

-

Госпиталь университета Джунтендо

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Май 2025: Правительство Японии поставило шесть машин скорой помощи, КТ-сканер для больницы CWM и дополнительное медицинское оборудование Министерству здравоохранения.

- Май 2024: Новый КТ-сканер, финансируемый через Программу социально-экономического развития Японии, был установлен в Национальной больнице в Бишкеке.

- Май 2024: Япония пожертвовала цифровые рентгеновские аппараты и связанное медицинское оборудование стоимостью примерно 600 миллионов иен (4,4 миллиона долларов США) Центральной больнице Вилы и другим учреждениям.

Область отчета о рынке диагностических визуализационных услуг Японии

В соответствии с областью отчета, рынок диагностической визуализации покрывает широкий спектр медицинских устройств, используемых для диагностических целей. В отчете представлен детальный анализ рынка диагностической визуализации в Японии. Рынок сегментирован по методам (МРТ, компьютерная томография, ультразвук, рентген, ядерная визуализация, флюороскопия и маммография), применению (кардиология, онкология, неврология, ортопедия, гастроэнтерология, гинекология и другие применения) и конечному пользователю (больницы, диагностические центры и другие). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| МРТ |

| КТ |

| Ультразвук |

| Рентген |

| Ядерная визуализация |

| Флюороскопия |

| Маммография |

| Кардиология |

| Онкология |

| Неврология |

| Ортопедия |

| Гастроэнтерология |

| Гинекология |

| Другие применения |

| Больницы |

| Центры диагностической визуализации |

| Клиники и специализированные центры |

| Другие |

| По методам | МРТ |

| КТ | |

| Ультразвук | |

| Рентген | |

| Ядерная визуализация | |

| Флюороскопия | |

| Маммография | |

| По применению | Кардиология |

| Онкология | |

| Неврология | |

| Ортопедия | |

| Гастроэнтерология | |

| Гинекология | |

| Другие применения | |

| По поставщикам услуг | Больницы |

| Центры диагностической визуализации | |

| Клиники и специализированные центры | |

| Другие |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка диагностических визуализационных услуг Японии?

Рынок сгенерировал 26,42 млрд долларов США в 2025 году и прогнозируется к достижению 32,34 млрд долларов США к 2030 году.

Какой метод визуализации лидирует на рынке диагностических визуализационных услуг Японии?

Рентген остается самым крупным методом с 31,86% доли выручки в 2024 году.

Почему ультразвук растет быстрее всего в структуре методов?

Портативные платформы и инструменты измерения с поддержкой ИИ расширяют использование в месте оказания помощи, поддерживая CAGR 5,16% до 2030 года.

Какую роль играет государственная политика в росте рынка?

Возмещение для чтений с помощью ИИ и субсидии для телерадиологических центров ускоряют внедрение технологий и расширяют доступ, повышая общий рост рынка.

Какой сегмент применения показывает наивысший потенциал роста?

Прогнозируется рост кардиологической визуализации с CAGR 5,69%, движимый программами профилактической помощи и передовыми протоколами сердечной КТ.

Последнее обновление страницы: