Размер и доля рынка дополненной реальности и смешанной реальности

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 256.91 Миллиардов долларов США |

| Размер Рынка (2030) | 998.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 31.19% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка дополненной реальности и смешанной реальности от Mordor Intelligence

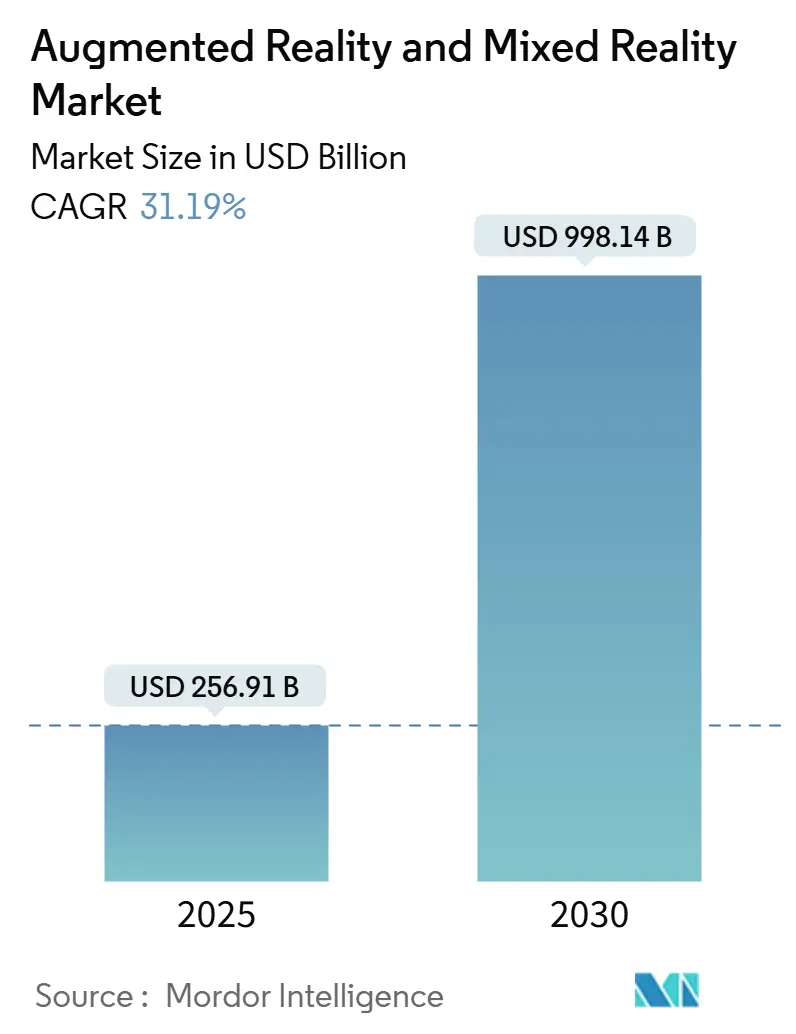

Размер рынка дополненной реальности и смешанной реальности оценивается в 256,91 млрд долларов США в 2025 году и ожидается, что достигнет 998,14 млрд долларов США к 2030 году, с CAGR 31,19% в течение прогнозного периода (2025-2030).

Коммерческое развертывание сетей 5G, устойчивые корпоративные бюджеты на цифровую трансформацию и быстрое снижение стоимости микро-OLED и волноводных дисплеев превращают пилотные проекты пространственных вычислений в масштабные развертывания. Предприятия сообщают об измеримом повышении эффективности; например, Mars Petcare сократила расходы на командировки для коучинга на 35% после объединения носимых устройств RealWear HMT-1 с Microsoft Teams. Конкурентная динамика усиливается, поскольку Meta поглощает многолетние убытки Reality Labs, Apple позиционирует Vision Pro для премиальных пространственных вычислений, а альянс Samsung-Google-Qualcomm спешит к запуску Android XR в 2025 году. Рынок дополненной реальности и смешанной реальности теперь находится на пересечении инноваций в аппаратном обеспечении, конвейеров 3D-контента с поддержкой ИИ и роста управляемых услуг, которые поощряют модели повторяющихся доходов.

Ключевые выводы отчета

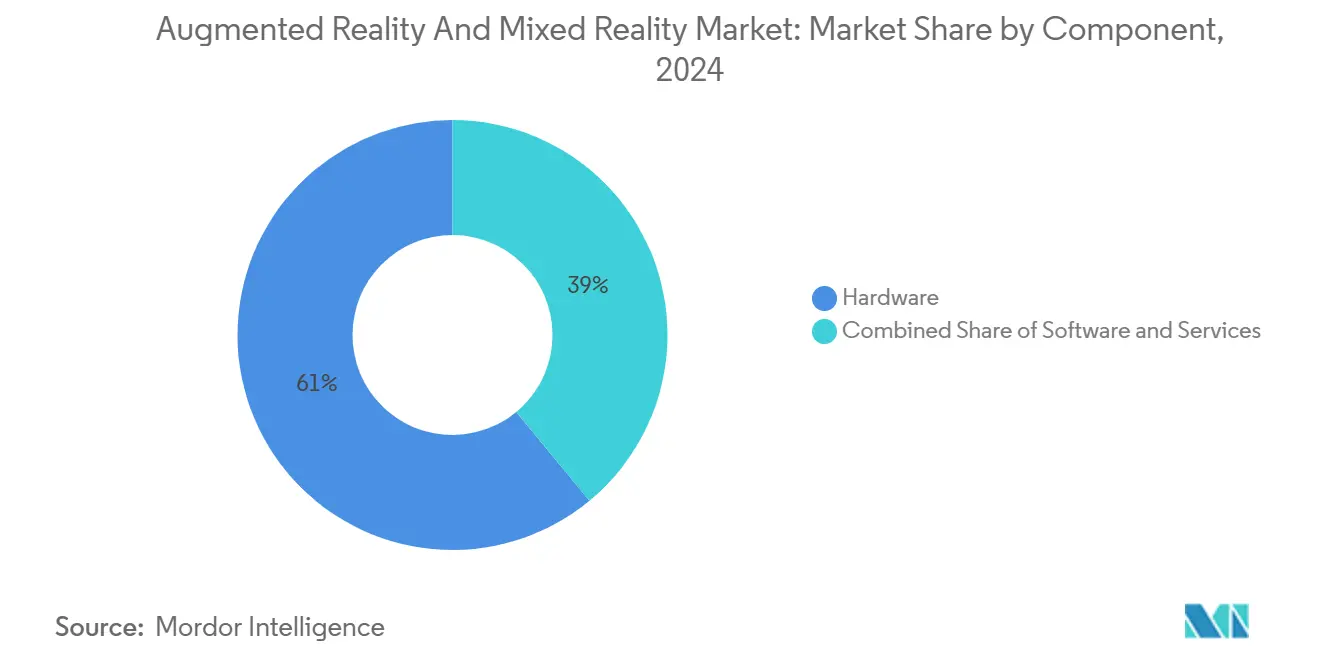

- По компонентам аппаратное обеспечение лидировало с 61% доли рынка дополненной реальности и смешанной реальности в 2024 году; прогнозируется, что услуги будут расширяться с CAGR 32,5% до 2030 года.

- По типу устройств автономные шлемы виртуальной реальности занимали 48% доли выручки в 2024 году, в то время как умные очки, как прогнозируется, будут расти с CAGR 33% до 2030 года.

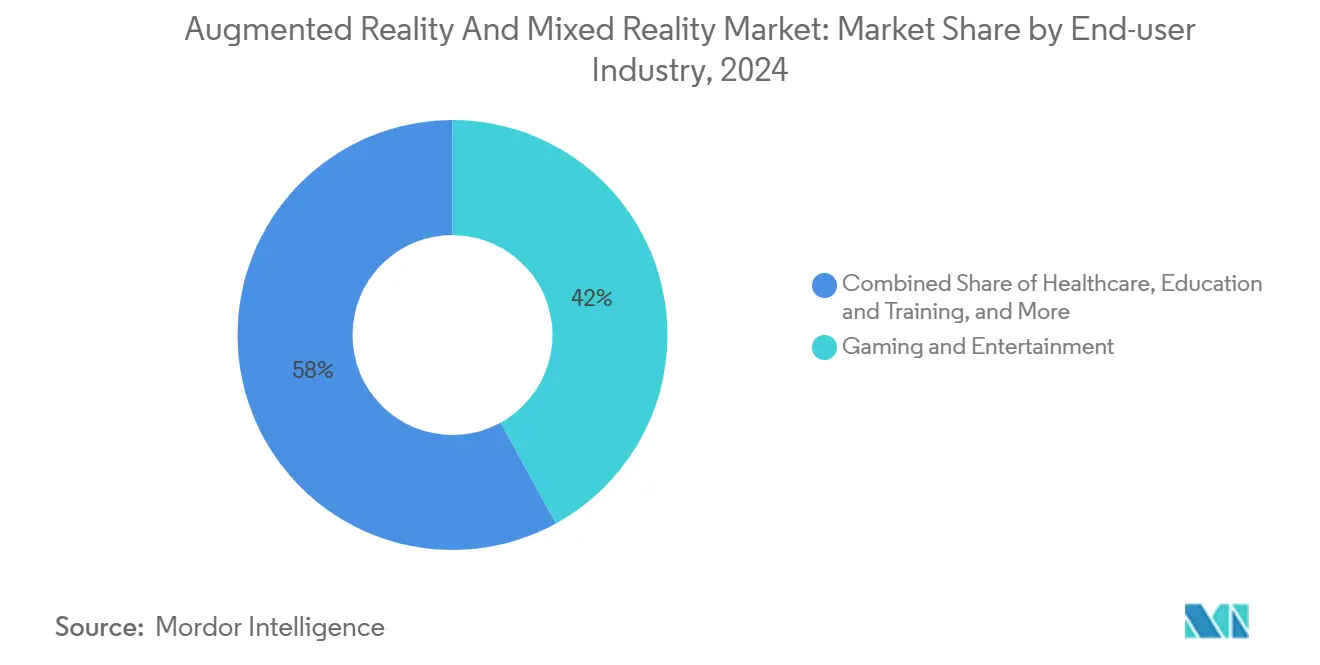

- По отраслям конечных пользователей игры и развлечения составляли 42% доли размера рынка дополненной реальности и смешанной реальности в 2024 году; здравоохранение развивается с CAGR 32,4% до 2030 года.

- По применению удаленное сотрудничество захватило 28% доли размера рынка дополненной реальности и смешанной реальности в 2024 году и ожидается, что покажет CAGR 31% между 2025-2030 годами.

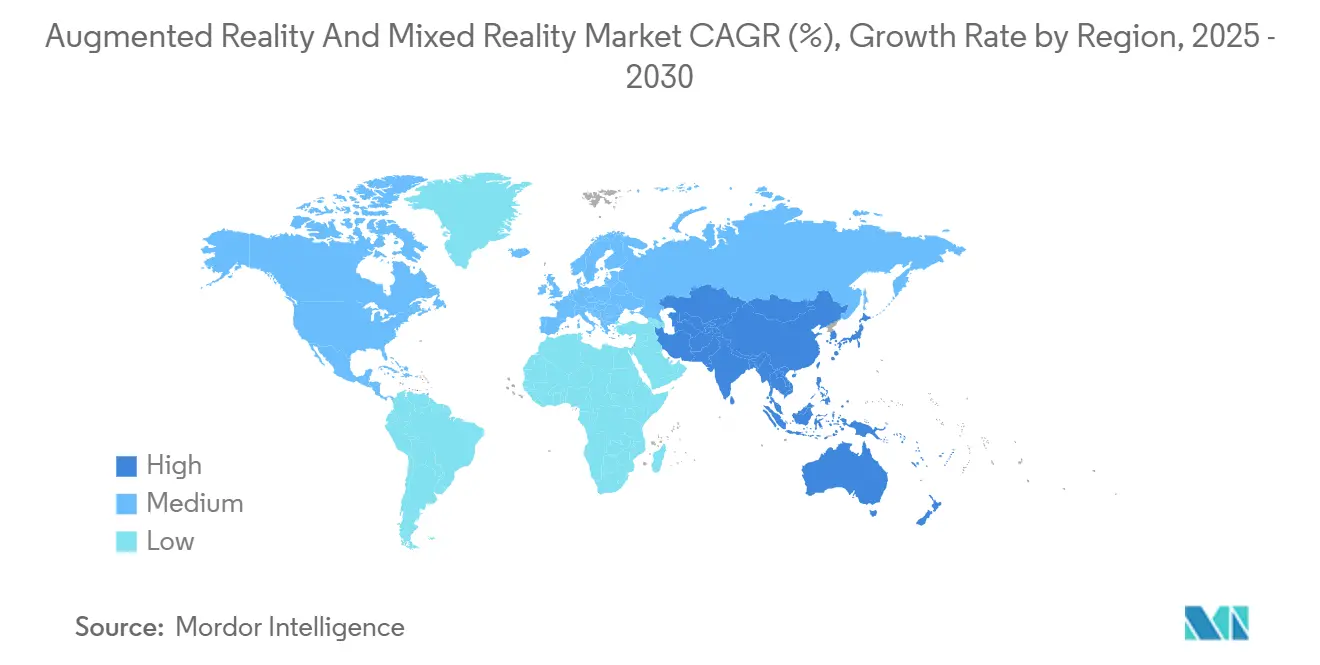

- По географии Северная Америка занимала 35,4% доли рынка дополненной реальности и смешанной реальности в 2024 году, тогда как Азиатско-Тихоокеанский регион готов к расширению с CAGR 32,8% до 2030 года.

Глобальные тенденции и аналитика рынка дополненной реальности и смешанной реальности

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Низколатентные возможности, поддерживаемые 5G и граничными вычислениями | +6.20% | Глобально с ранними успехами в Северной Америке, Южной Корее и Китае | Средний срок (2-4 года) |

| Принятие AR с упором на мобильные устройства в играх и розничной торговле | +5.80% | Глобально, сильнее всего в APAC и Северной Америке | Короткий срок (≤2 года) |

| Корпоративный спрос на иммерсивное обучение и удаленную поддержку | +7.10% | Основа в Северной Америке и ЕС, расширение в APAC | Средний срок (2-4 года) |

| Инвестиции в пространственные вычисления, обусловленные Vision Pro | +4.30% | Северная Америка и ЕС | Короткий срок (≤2 года) |

| Источник: Mordor Intelligence | |||

Низколатентные возможности, поддерживаемые 5G и граничными вычислениями

Телекоммуникационные компании теперь обеспечивают задержку менее 20 мс, что позволяет облачно-рендеренным визуалам облегчить шлемы и продлить срок службы батареи. Граничная разгрузка позволяет легким очкам обрабатывать богатый функциями контент без тепловой перегрузки. Патенты Qualcomm на распределенные вычисления позволяют устройствам плавно переключаться между локальной и удаленной обработкой, согласуя потребности в энергии с условиями сети. Многопользовательские игры смешанной реальности теперь требуют до 50 Мбит/с на игрока, подталкивая операторов к специфическим для AR уровням услуг. Критически важные по времени промышленные задачи, такие как удаленная перезагрузка оборудования, выигрывают от почти мгновенного голографического руководства, открывая новые корпоративные контракты для сетевых провайдеров.

Принятие AR с упором на мобильные устройства в играх и розничной торговле

AR на смартфонах снижает входные барьеры, что подтверждается тем, что Pokémon GO превысила 8 млрд долларов США пожизненного дохода. Ритейлеры используют виртуальные примерки; Virtual Artist от Sephora с распознаванием лиц повышает конверсию корзины, одновременно снижая уровень возвратов. Приложение IKEA Place позволяет покупателям оценить соответствие мебели в реальных комнатах, сокращая возвраты, связанные с размером. Google расширила AR-примерки красоты до мобильных браузеров, повысив уровень взаимодействия для 50+ брендов на 10%. Мобильный канал развивает пользовательское знакомство, которое позже переходит к принятию шлемов, укрепляя воронку рынка дополненной реальности и смешанной реальности от телефонов к носимым устройствам.

Корпоративный спрос на иммерсивное обучение и удаленную поддержку

Корпорации измеряют более высокое удержание знаний и меньшие расходы на поездки с иммерсивным обучением. ZEISS сообщила о 90% удержании с использованием VR модулей против 20% через видео. Медсестры Johns Hopkins практикуют критические решения в VR, а хирурги Massachusetts General используют симуляции PrecisionOS, которые сокращают осложнения. Renault Trucks сократила время простоя, используя наложения Librestream Onsight, которые соединяют полевых техников с экспертами в режиме реального времени. Microsoft HoloLens 2 в паре с Azure AI адаптирует рабочие процессы к индивидуальным операторам, сокращая ошибки задач в линиях Индустрии 4.0. Эти конкретные результаты оправдывают сдвиг бюджетов от традиционного обучения к платформам пространственных вычислений.

Инвестиции в пространственные вычисления, обусловленные Vision Pro

Шлем Apple за 3 499 долларов США побудил половину компаний Fortune 100 запустить пилотные проекты в области проектирования самолетов, дисплеев для операционных и совместной инженерии. Закупки микро-OLED от Samsung и LG указывают на подготовку к более дешевым вариантам, которые сохраняют плотность 1 700 ppi. Возможность управления мобильными устройствами обеспечивает развертывание с нулевым доверием, что необходимо для регулируемых вертикалей. Конкуренты отвечают: Samsung и Google представили прозрачные очки Android XR, запланированные на 2025 год, в то время как Meta ускоряет прототип Orion с волноводами из карбида кремния с углом обзора 70 градусов. Инвестиционный капитал теперь течет в аксессуары, контент-студии и промежуточное ПО, которые расширяют случаи использования Vision Pro за пределы ранних последователей.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая первоначальная стоимость профессиональных HMD | -4.80% | Глобально, сильнее всего в развивающихся рынках | Короткий срок (≤2 года) |

| Вопросы конфиденциальности и безопасности данных | -3.20% | ЕС и Северная Америка; распространяется по всему миру | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая первоначальная стоимость профессиональных HMD

Премиальная цена ограничивает объемное развертывание. Цена Apple Vision Pro превышает 3 000 долларов США, заставляя фирмы поэтапно принимать в пилотных волнах. Sony снизила цены PlayStation VR2, но приостановила производство после избыточных запасов, которые подчеркнули чувствительность к стоимости. HTC нацеливается на нишевых корпоративных пользователей, готовых оправдать 999 долларов США Vive Focus Vision через аналитику ROI. Кумулятивные убытки Reality Labs от Meta сигнализируют о борьбе за сочетание технологических амбиций с доступными потребительскими SKU. Поставщики фокусируются на экономии масштаба в оптике и SoC, чтобы пересечь критические ценовые пороги, которые открывают более широкие адресуемые рынки.

Вопросы конфиденциальности и безопасности данных

Умные очки захватывают биометрические, пространственные данные и данные о взгляде, вызывая проверку GDPR в Европе[1]European Data Protection Supervisor, "Opinion on Smart Glasses and Privacy," edps.europa.eu. Исследования показывают, что многие пользователи мобильных AR неправильно понимают область разрешений камеры, подрывая доверие. Корпоративные покупатели требуют сквозное шифрование и опции локальной обработки данных перед авторизацией развертывания. Регуляторы продвигают редактирование на устройстве для маскировки посторонних, возможность, уже пилотируемая несколькими поставщиками чипсетов. Четкие раскрытия и opt-in фреймворки остаются решающими факторами в потребительском принятии, особенно когда смешанная реальность пересекается с аналитикой, управляемой ИИ.

Сегментный анализ

По компонентам: ускорение услуг несмотря на доминирование аппаратного обеспечения

Аппаратное обеспечение сохранило 61% выручки в 2024 году, поскольку премиальные шлемы и оптика остаются капиталоемкими. В денежном выражении размер рынка дополненной реальности и смешанной реальности для аппаратного обеспечения приблизился к 156 млрд долларов США, отражая продолжающиеся корпоративные расходы на Vision Pro, Quest Pro и HoloLens. Между тем, услуги показали самый высокий CAGR 32,5%, подчеркивая миграцию к ориентированным на подписку предложениям поддержки, создания контента и управления устройствами.

Рост управляемых услуг отражает траектории облачного программного обеспечения. ArborXR предлагает подписки на управление флотом через мультибрендовые VR, снижая IT-сложность для крупных развертываний. Системные интеграторы объединяют библиотеки контента, аналитику и круглосуточное устранение неполадок в предсказуемые OPEX, смещая обсуждения стоимости от расходов на аппаратное обеспечение к окупаемости общего решения. По мере падения стоимости микро-OLED доходы от аппаратного обеспечения могут пропорционально разбавиться, но услуги будут складываться, удерживая рынок дополненной реальности и смешанной реальности на основе повторяющихся доходов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу устройств: ускорение разрушения умных очков

Автономные HMD командовали 48% расходов в 2024 году, что эквивалентно почти половине размера рынка дополненной реальности и смешанной реальности для устройств. Однако умные очки прогнозируются с CAGR 33%, поскольку миниатюризация волноводов перемещает продукты к весу повседневных очков. Промышленные прототипы, такие как Meta Orion, обеспечивают угол обзора 70 градусов, соответствуя целям менее 85 граммов, переломный момент для носки весь день.

Project Moohan от Samsung-Google сочетает прозрачные дисплеи с Gemini AI, фокусируясь на информации heads-up, а не на полном погружении с окклюзией. Потребители тяготеют к более легким форм-факторам в социальных настройках, в то время как предприятия предпочитают очки для интеграции с защитными шлемами и рабочих процессов в поле зрения. По мере стабилизации цепочек поставок микс повернется к очкам, изменяя приоритеты разработчиков и маркетинговые нарративы по всему рынку дополненной реальности и смешанной реальности.

По отраслям конечных пользователей: здравоохранение выступает как лидер роста

Игры и развлечения сохранили 42% выручки в 2024 году, но здравоохранение теперь держит самый быстрый путь CAGR 32,4%. Больницы интегрируют пространственные вычисления в операционные театры. Хирурги UC San Diego накладывают 3D-сканы в стерильные поля с поддержкой vision-pro, сокращая физическое напряжение и время перепозиционирования экрана.

Модули симуляции для обучения медсестер и ортопедии превзошли традиционные методы по метрикам удержания навыков, стимулируя перераспределение бюджетов. Промышленные предприятия, автомобильные сборочные линии и центры оборонной подготовки принимают похожее иммерсивное руководство, но сочетание здравоохранения с улучшениями результатов пациентов и поддержкой возмещения позиционирует его для устойчивого превосходства на рынке дополненной реальности и смешанной реальности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: доминирование и рост удаленного сотрудничества

Удаленное сотрудничество зафиксировало 28% выручки 2024 года и продолжает возглавлять диаграмму роста с CAGR 31%. Корпоративные команды технического обслуживания соединяют сотрудников на местах с экспертами в режиме реального времени; 35%-ное снижение транспортных расходов Mars Petcare подтверждает экономическое обоснование[2]RealWear, "Mars Petcare Case Study," realwear.com.

Обзор дизайна, симуляция и маркетинговые активации следуют, но распределенные рабочие процессы через роли белых и синих воротничков гарантируют центральность сотрудничества. Поставщики встраивают коррекцию зрительного контакта и пространственное аудио-зонирование для имитации совместного присутствия, делая встречи смешанной реальности принятой заменой, а не новинкой. Такое созревание закрепляет сотрудничество в ядре рынка дополненной реальности и смешанной реальности.

Географический анализ

Северная Америка продолжает поставлять основную часть платформенного программного обеспечения и венчурного капитала. Ранние корпоративные развертывания подтвердили ROI в логистике, полевых услугах и здравоохранении, закрепляя повторные заказы несмотря на макро-неопределенность. Регуляторная ясность по экспортному контролю и защите IP привлекает зарубежные фирмы к формированию R&D центров в Кремниевой долине и Сиэтле. Однако рост единиц замедлился, поскольку первые волны последователей созрели, а закупки переместились в циклы замещения.

Расширение Азиатско-Тихоокеанского региона превосходит глобальное среднее. Про-инновационная промышленная политика и концентрированное производство дисплеев сжимают время выхода на рынок для новой оптики. Телекоммуникационные компании в Южной Корее и Японии монетизируют подписки XR на основе 5G, подпитывая потребительскую осведомленность. Стартапы пользуются государственными грантами, которые покрывают до 50% пилотных расходов, ускоряя корпоративные проверки концепций. Растущий располагаемый доход среди потребителей среднего класса дополнительно повышает принятие AR-покупок и игр.

Европа балансирует возможности с осторожностью. Промышленные компании используют AR для предиктивного обслуживания в установленных архитектурах автоматизации, в то время как системы здравоохранения пилотируют визуализацию удаленной хирургии. Однако рабочие процессы согласия, управляемые GDPR, добавляют накладные расходы на разработку. Фирмы, которые демонстрируют приватность по дизайну, завоевывают доверие и выигрывают тендеры в железнодорожном транспорте, энергетике и обороне. Субсидии из программы Digital Europe Programme нацелены на выравнивание стандартов между границами, стремясь снизить фрагментацию в течение следующего десятилетия.

Конкурентная среда

Рыночное соперничество охватывает интегрированные экосистемы и сфокусированных специалистов. Apple использует вертикальный контроль кремния, ОС и услуг для командования премиальным уровнем. Открытая ценовая стратегия Meta нацелена на социальный и игровой масштаб, но требует долгосрочной субсидии, что подтверждается 60 млрд долларов США убытков Reality Labs с 2020 года[3]Meta Platforms, "Reality Labs Financial Results Q1 2025," about.meta.com. Samsung-Google-Qualcomm объединяют оптику, наследие Android и кремний Snapdragon для ухаживания за потребителями среднего уровня с прозрачными умными очками.

Microsoft закрепляет корпоративные развертывания через HoloLens и Azure, объединяя управление устройствами, идентификацию и облачный рендеринг. Эталонные дизайны Qualcomm обеспечивают долю чипсетов среди OEM второго уровня. Стартапы оптики, специализирующиеся на волноводах из карбида кремния или блинчатых линзах, привлекают стратегические инвестиции, поскольку действующие игроки хеджируют карты компонентов.

Конкурентная дифференциация все больше основывается на инструментах разработчика с поддержкой ИИ, прорывах в эффективности батарей и переносимости кросс-платформенного контента. Партнерства между поставщиками чипсетов, поставщиками линз и контент-студиями размножаются для хеджирования рисков и ускорения доставки карт. Рынок дополненной реальности и смешанной реальности показывает умеренную концентрацию, с топ-пятью поставщиками, держащими оценочную совместную долю выручки 45%.

Лидеры индустрии дополненной реальности и смешанной реальности

-

Google LLC (Alphabet Inc.)

-

Seiko Epson Corporation

-

Vuzix Corporation

-

Realwear Inc.

-

Dynabook Americas Inc. (Sharp corporation)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: Envisics объявляет интеграцию дополненной реальности HUD для Cadillac Vistiq 2026, поддержанную GM Ventures.

- Май 2025: Google и Samsung представляют XR умные очки с Gemini AI на I/O 2025, партнерство с Gentle Monster и Warby Parker.

- Январь 2025: Samsung подтверждает программу AR-очков в партнерстве с Google и Qualcomm.

- Сентябрь 2024: Qualcomm, Samsung и Google объявляют сотрудничество по чипсету умных очков Snapdragon AR1 Gen 1.

Глобальные рамки отчета о рынке дополненной реальности и смешанной реальности

Дополненная реальность не переносит пользователя в виртуальный мир. Она только улучшает объекты в текущем мире, накладывая виртуальные изображения. AR, таким образом, размещает виртуальные объекты в среде, которая существует в реальном мире. Смешанная реальность сочетает аспекты виртуального мира с аспектами реального мира. Она позволяет пользователям взаимодействовать с двумя мирами. В отличие от AR, виртуальные объекты в MR не просто накладываются. Пользователи могут взаимодействовать с ними. Это главная особенность, которая отличает MR от AR.

Рынок дополненной реальности сегментирован по типу (аппаратное обеспечение, программное обеспечение), вертикалям конечных пользователей (игры, образование, здравоохранение, розничная торговля и реклама, автомобильная промышленность, военная и оборонная), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир [Латинская Америка и Ближний Восток и Африка]).

Рынок смешанной реальности сегментирован по вертикалям конечных пользователей (потребительская, медицинская и здравоохранение, промышленная) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир [Латинская Америка и Ближний Восток и Африка]). Размер рынка и прогнозы предоставляются в денежном выражении (USD) для всех вышеупомянутых сегментов.

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Автономный шлем виртуальной реальности (HMD) |

| Привязанный/подключенный к консоли HMD |

| Умные очки и HUD |

| Ручной/мобильный AR |

| Игры и развлечения |

| Здравоохранение |

| Образование и обучение |

| Розничная торговля и электронная коммерция |

| Промышленность и производство |

| Автомобильная промышленность и транспорт |

| Военная и оборонная |

| Другие |

| Удаленное сотрудничество и помощь |

| Дизайн и визуализация |

| Техническое обслуживание и ремонт |

| Симуляция и обучение |

| Навигация и туризм |

| Маркетинг и реклама |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По компонентам | Аппаратное обеспечение | |

| Программное обеспечение | ||

| Услуги | ||

| По типу устройств | Автономный шлем виртуальной реальности (HMD) | |

| Привязанный/подключенный к консоли HMD | ||

| Умные очки и HUD | ||

| Ручной/мобильный AR | ||

| По отраслям конечных пользователей | Игры и развлечения | |

| Здравоохранение | ||

| Образование и обучение | ||

| Розничная торговля и электронная коммерция | ||

| Промышленность и производство | ||

| Автомобильная промышленность и транспорт | ||

| Военная и оборонная | ||

| Другие | ||

| По применению | Удаленное сотрудничество и помощь | |

| Дизайн и визуализация | ||

| Техническое обслуживание и ремонт | ||

| Симуляция и обучение | ||

| Навигация и туризм | ||

| Маркетинг и реклама | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка дополненной реальности и смешанной реальности?

Рынок составляет 256,91 млрд долларов США в 2025 году и прогнозируется к росту с CAGR 31,19% до 998,19 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего в рамках рынка дополненной реальности и смешанной реальности?

Услуги демонстрируют самый высокий рост, расширяясь с CAGR 32,5%, поскольку предприятия предпочитают управляемые развертывания капитальным покупкам.

Почему здравоохранение является самой быстрорастущей вертикалью?

Успехи здравоохранения проистекают из улучшенной хирургической эргономики, модулей обучения с высоким удержанием знаний и растущего регуляторного принятия, которое подтверждает инвестиции в пространственные вычисления.

Насколько значим Азиатско-Тихоокеанский регион в будущем росте рынка?

Азиатско-Тихоокеанский регион лидирует в региональном росте с CAGR 32,8%, движимый поддерживающими государственными политиками, надежным производством компонентов и высоким проникновением 5G.

Каковы основные барьеры для более широкого принятия?

Высокие цены на шлемы, вопросы конфиденциальности данных, фрагментированные платформенные стандарты и узкие места в поставках дисплейных компонентов коллективно умеряют иначе быстрый темп расширения.

Какие компании инвестируют наиболее сильно в аппаратное обеспечение пространственных вычислений?

Meta инвестировала более 60 млрд долларов США с 2020 года, в то время как Apple, Samsung, Google и Microsoft поддерживают агрессивные карты R&D и партнерства, нацеленные на обеспечение лидерства в экосистеме.

Последнее обновление страницы: