Размер и доля рынка аспарагиновой кислоты

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

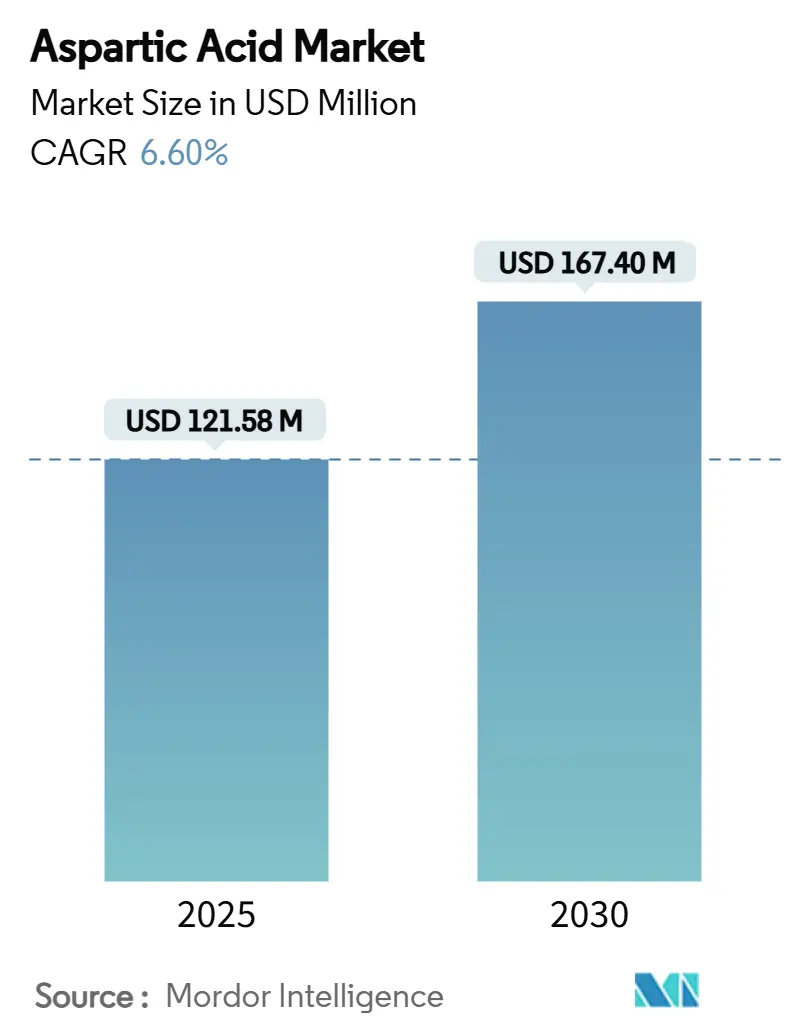

| Размер Рынка (2025) | 121.58 Миллион долларов США |

| Размер Рынка (2030) | 167.40 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.60% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка аспарагиновой кислоты от Mordor Intelligence

Рынок аспарагиновой кислоты оценивается в 121,58 млн долларов США в 2025 году и, как ожидается, достигнет 167,40 млн долларов США к 2030 году, демонстрируя среднегодовой темп роста 6,60%. Рынок демонстрирует стабильный рост благодаря важным применениям в различных отраслях. Аспарагиновая кислота служит ключевым компонентом в производстве продуктов питания и напитков, особенно в производстве искусственных подсластителей, таких как аспартам, что способствует разработке продуктов без сахара и низкокалорийных продуктов, соответствующих потребительским предпочтениям. В фармацевтике аспарагиновая кислота играет жизненно важную роль в составах лекарств и добавок, поддерживая как терапевтические, так и пищевые потребности. Рост рынка также обусловлен её применением в устойчивых промышленных процессах, включая биоразлагаемые полимеры и моющие средства без фосфатов, что соответствует текущим экологическим требованиям. Растущий спрос на спортивное питание и диетические добавки способствовал расширению использования аспарагиновой кислоты в спортивных и оздоровительных продуктах. Расширяющийся диапазон применения в сочетании с улучшениями в технологиях производства с помощью био-ферментации делает аспарагиновую кислоту незаменимым компонентом в решениях, ориентированных на здоровье и устойчивость.

Ключевые выводы отчета

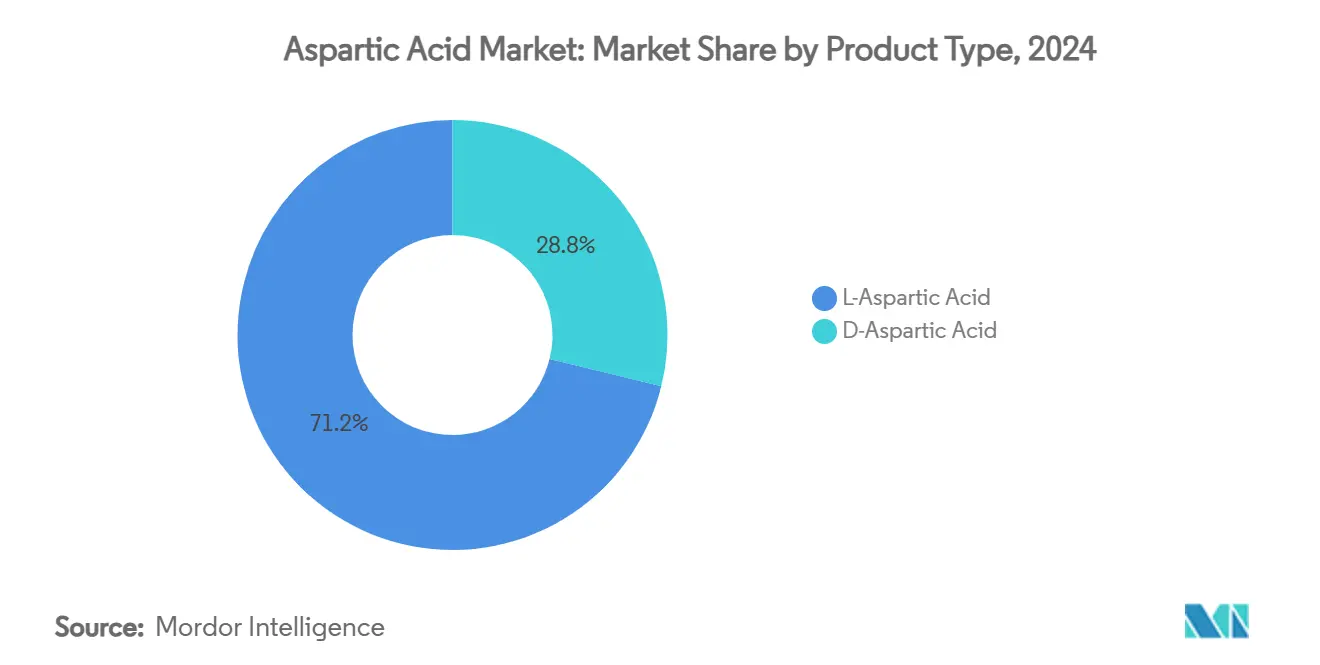

- По типу L-аспарагиновая кислота составляла 71,16% доли рынка аспарагиновой кислоты в 2024 году, в то время как D-аспарагиновая кислота прогнозируется к росту со среднегодовым темпом роста 7,93% до 2030 года.

- По методу производства био-ферментация захватила 59,36% доли выручки в 2024 году; прогнозируется расширение сегмента со среднегодовым темпом роста 8,32% до 2030 года.

- По степени чистоты пищевой сорт занимал 46,34% размера рынка аспарагиновой кислоты в 2024 году, тогда как фармацевтический сорт развивается со среднегодовым темпом роста 8,45% в период 2025-2030 годов.

- По применению продукты питания и напитки составляли 41,33% доли рынка аспарагиновой кислоты в 2024 году, в то время как нутрицевтики и диетические добавки прогнозируется к расширению со среднегодовым темпом роста 8,15% до 2030 года.

- По географии Азиатско-Тихоокеанский регион лидировал с долей рынка 43,76% в 2024 году, в то время как Северная Америка демонстрирует самый быстрый региональный среднегодовой темп роста 8,91% на 2025-2030 годы.

Тенденции и аналитические данные глобального рынка аспарагиновой кислоты

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на аспарагиновую кислоту в азиатских добавках к моющим средствам | +1.2% | Азиатско-Тихоокеанский регион в основе, распространение на Ближний Восток и Африку | Среднесрочный (2-4 года) |

| Растущий спрос на D-аспарагиновую кислоту в спортивном питании для мужской фертильности | +0.8% | Северная Америка и Европейский Союз, расширение в Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Рост субсидий для экологичного производства аминокислот | +1.1% | Глобально, с концентрацией в Соединенных Штатах, Европейском Союзе, Китае | Долгосрочный (≥ 4 лет) |

| Увеличение внедрения биоразлагаемых полиаспартатных супервпитывающих материалов в сельском хозяйстве | +0.9% | Глобально, ранние выгоды в Северной Америке, Европейском Союзе | Среднесрочный (2-4 года) |

| Растущий спрос на хелатирующие агенты на основе аспарагиновой кислоты из-за запрета фосфатов в ЕС | +1.3% | ЕС в основе, регулятивное распространение по всему миру | Краткосрочный (≤ 2 лет) |

| Растущая индустриализация и располагаемый доход в развивающихся странах | +1.0% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на аспарагиновую кислоту в азиатских добавках к моющим средствам

Рынок аспарагиновой кислоты переживает значительный рост, главным образом обусловленный её растущим включением в азиатские добавки к моющим средствам. Это расширение в основном формируется развивающимися потребительскими предпочтениями, строгими регулятивными рамками и непрерывными инновациями продуктов по всему региону. В Азиатско-Тихоокеанском регионе повышенная экологическая осведомленность значительно повлияла на потребительские модели покупок в пользу экологически чистых моющих средств для стирки. Эта тенденция подтверждается данными Министерства внутренних дел и связи, которое сообщило, что японские домохозяйства выделили в среднем 4,5 тысячи йен на моющие средства для стирки в 2023 году [1]Источник: e-Stat (Япония), "Исследование доходов и расходов семьи 2023 года", www.e-stat.go.jp. В ответ на эту эволюцию рынка производители моющих средств стратегически переформулировали свои продуктовые портфели, включив биоразлагаемые и нетоксичные компоненты. Полимеры, полученные из аспарагиновой кислоты, стали решающим ингредиентом в этих составах, предлагая двойные преимущества экологической устойчивости и превосходной производительности в качестве ингибиторов накипи и галита. Этот переход к устойчивым добавкам к моющим средствам на азиатском рынке продолжает укреплять глобальный спрос на аспарагиновую кислоту, устанавливая надежную траекторию роста для рынка.

Растущий спрос на D-аспарагиновую кислоту в спортивном питании для мужской фертильности

Растущий спрос на D-аспарагиновую кислоту (DAA) в области мужской фертильности и спортивного питания является ключевым драйвером роста для рынка аспарагиновой кислоты, сильно поддерживаемым как демографическими тенденциями, так и рыночными инновациями. Согласно данным Центрального разведывательного управления (ЦРУ) за 2024 год, Тайвань и Южная Корея сообщили о коэффициентах рождаемости 1,11 и 1,12 детей на женщину соответственно, что является самым низким показателем в мире, подчеркивая значительную проблему фертильности в Восточной Азии. Эта демографическая ситуация усилила внимание потребителей и правительств к решениям репродуктивного здоровья. Научное подтверждение роли D-аспарагиновой кислоты в улучшении производства и подвижности сперматозоидов увеличило её принятие в добавках для фертильности. Компании внедряют новые продукты, включающие D-аспарагиновую кислоту с дополнительными ингредиентами, улучшающими фертильность, для удовлетворения потребностей мужского репродуктивного здоровья. Эти добавки нацелены как на потребителей, заинтересованных в фертильности, так и на пользователей спортивного питания, рекламируемых за их преимущества в улучшении качества спермы, гормональной регуляции и улучшении спортивных результатов. Конвергенция проблем фертильности и требований спортивного питания продолжает укреплять рыночные позиции D-аспарагиновой кислоты, указывая на устойчивый потенциал роста на рынке аспарагиновой кислоты.

Рост субсидий для экологичного производства аминокислот

Рост субсидий для экологичного производства аминокислот является значительным драйвером для рынка аспарагиновой кислоты, поскольку государственные стимулы и фискальная поддержка активно снижают производственные затраты и позволяют крупномасштабное внедрение устойчивых производственных практик. Правительства, особенно в Азии и Индии, предлагают гранты, субсидии на займы и схемы стимулирования, связанные с производством (PLI), биотехнологическим и пищеперерабатывающим отраслям, поддерживая переход к возобновляемому и растительному производству аминокислот. Министерство биотехнологии Индии и Министерство пищевой переработки предоставляют фискальную поддержку производителям, снижая капитальные затраты и способствуя развитию предприятий по производству аминокислот на основе ферментации. Эта поддерживающая политическая среда привела к увеличению инвестиций и расширению мощностей по всей отрасли. Рост рынка дополнительно укрепляется растущим потребительским спросом на растительные диеты и функциональные продукты питания, побуждая производителей разрабатывать продукты, которые соответствуют как регулятивным стандартам, так и рыночному спросу на натуральные аминокислоты. В результате сочетание государственных субсидий, поддерживающих регулятивных рамок и отраслевых инноваций ускоряет внедрение экологичного производства аминокислот по всему миру, позиционируя аспарагиновую кислоту как ключевой ингредиент в переходе к более устойчивым и экологически ответственным рынкам здоровья и питания.

Увеличение внедрения биоразлагаемых полиаспартатных супервпитывающих материалов в сельском хозяйстве

Сельскохозяйственные применения биоразлагаемых полиаспартатных полимеров продолжают расти, поскольку фермеры принимают устойчивые альтернативы синтетическим супервпитывающим материалам. Биологические гидрогели демонстрируют улучшенные возможности удержания воды и высвобождения питательных веществ. Гидрогели на основе крахмала с производными аспарагиновой кислоты увеличивают эффективность удобрений и урожайность культур при снижении воздействия на окружающую среду. Переход сельскохозяйственного сектора к точному земледелию и устойчивым практикам движет спросом на эти материалы, особенно в регионах с дефицитом воды и проблемами орошения. Государственные регулирования, поддерживающие биоразлагаемые сельскохозяйственные материалы, и стимулы фермерам для устойчивых практик увеличивают принятие этих материалов над традиционными синтетическими вариантами. Согласно Международной федерации движений органического сельского хозяйства (IFOAM), в 2023 году Австралия лидировала в мировом органическом земледелии с 53 миллионами гектаров органических сельскохозяйственных земель. Индия следовала с 4,48 миллионами гектаров, а Аргентина с 4,05 миллионами гектаров [2]Источник: Международная федерация движений органического сельского хозяйства (IFOAM), "Глобальное органическое земледелие продолжает расти", www.ifoam.bio. Это широкое внедрение практик органического земледелия в этих странах указывает на расширяющийся рыночный потенциал для биоразлагаемых полиаспартатных полимеров в устойчивом сельском хозяйстве.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие правила маркировки долгосрочного приема добавок D-аспартата | -0.7% | Глобально, строже в Европейском Союзе и Северной Америке | Краткосрочный (≤ 2 лет) |

| Нестабильность срока годности хелаторов на основе аспарагиновой кислоты в системах с высоким pH | -0.5% | Глобально, особенно промышленные применения | Среднесрочный (2-4 года) |

| Конкуренция от альтернативных аминокислот и подсластителей в различных применениях | -0.9% | Глобально, интенсивная в секторе продуктов питания и напитков | Долгосрочный (≥ 4 лет) |

| Волатильность цен ключевого сырья влияет на производственные затраты и стабильность рынка | -0.8% | Глобально, острая в производственных центрах Азиатско-Тихоокеанского региона | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие правила маркировки долгосрочного приема добавок D-аспартата

Регулятивные требования для маркировки добавок D-аспарагиновой кислоты (DAA) ограничивают рынок аспарагиновой кислоты, влияя на формулирование продуктов, маркетинг и потребительское принятие. Health Canada и Управление по контролю за продуктами и лекарствами (FDA) обеспечивают соблюдение комплексных требований к маркировке диетических добавок, включая предупредительные заявления, ограничения дозировки и ограничения заявлений о пользе для здоровья. Обзор аспартама FDA в феврале 2025 года указывает на усиленное внимание к добавкам аминокислот и их заявлениям о пользе для здоровья. Хотя эти регулирования защищают потребителей, они создают проблемы для производителей высокодозированных или долгосрочных добавок D-аспарагиновой кислоты через затраты на соблюдение и сниженный рыночный потенциал. Требование научного подтверждения безопасности и эффективности для новых диетических ингредиентов, таких как D-аспарагиновая кислота, дополнительно усложняет и задерживает одобрения продуктов. Эти регулятивные требования ограничивают расширение рынка, создавая препятствия для разработки продуктов, маркетинга и потребительского доверия к добавкам D-аспарагиновой кислоты.

Нестабильность срока годности хелаторов на основе аспарагиновой кислоты в системах с высоким pH

Волатильность цен сырья значительно ограничивает рынок аспарагиновой кислоты. Колебания в затратах на основные исходные материалы, включая уксусную кислоту, аммиак и фумаровую кислоту, напрямую влияют на производственные расходы и стабильность рынка. Эти материалы испытывают ценовые вариации из-за изменений сельскохозяйственной урожайности, движений цен на энергию и геополитических событий, влияющих на торговые маршруты и тарифы. Введение новых тарифов США в 2025 году увеличило пошлины на ключевые химические прекурсоры, что привело к более высоким входным затратам для производителей аспарагиновой кислоты и вызвало давление на маржу в промышленных сегментах. Хотя производители пытаются адаптироваться через альтернативные стратегии снабжения и соглашения о прохождении затрат, эти меры лишь частично решают неопределенности затрат. Хотя улучшения производственных технологий и увеличение масштаба могут помочь стабилизировать цены с течением времени, краткосрочная волатильность сохраняется. Эта ценовая нестабильность влияет на планирование как производителей, так и покупателей, потенциально ограничивая инвестиции и рост рынка, особенно в конкурентных секторах, таких как продукты питания, фармацевтика и биоразлагаемые полимеры, где управление затратами напрямую влияет на прибыльность и рыночные позиции.

Сегментный анализ

По типу продукта: L-аспарагиновая кислота доминирует, в то время как D-аспарагиновая ускоряется

L-аспарагиновая кислота доминирует на рынке с долей 71,16% в 2024 году. Эта значительная рыночная позиция проистекает из её существенной роли в различных отраслях. В пищевом секторе L-аспарагиновая кислота необходима для синтеза аспартама, распространенного искусственного подсластителя в производстве продуктов питания и напитков, удовлетворяющего растущий спрос на низкокалорийные продукты и продукты без сахара. Соединение также жизненно важно в фармацевтических составах как компонент для лекарств и добавок, и в промышленном производстве моющих средств как хелатирующий агент, улучшающий эффективность очистки. Установленная производственная инфраструктура и широкие промышленные применения L-аспарагиновой кислоты укрепляют её рыночную позицию.

D-аспарагиновая кислота представляет самый быстрорастущий сегмент рынка с прогнозируемым среднегодовым темпом роста 7,93% с 2025 по 2030 год. Этот рост является результатом её увеличенного использования в спортивном питании и добавках для репродуктивного здоровья. Соединение получило признание за поддержку гормонального баланса, особенно уровня тестостерона, что делает его ценным в продуктах спортивного питания для спортсменов и любителей фитнеса. Её роль в мужском репродуктивном здоровье также увеличила её присутствие в добавках для фертильности. Сочетание растущего потребительского интереса к фитнесу, спортивным результатам и репродуктивному здоровью, наряду с исследованиями, подтверждающими эффективность D-аспарагиновой кислоты, движет её рыночным расширением в специализированных продуктах здоровья и питания.

По методу производства: био-ферментация революционизирует производство

Био-ферментация зарекомендовала себя как преобладающая производственная методология для аспарагиновой кислоты, занимая 59,36% доли рынка в 2024 году и демонстрируя значительный потенциал роста со среднегодовым темпом роста 8,32% до 2030 года. Это рыночное доминирование объясняется её операционной экономической эффективностью, масштабируемостью производства и характеристиками экологической устойчивости, что делает её особенно выгодной для крупномасштабных промышленных применений. Методология использует специфические микроорганизмы для превращения сырья в аспарагиновую кислоту, следовательно, минимизируя воздействие на окружающую среду при удовлетворении растущих рыночных требований к устойчивым производственным протоколам. Процесс био-ферментации получил значительное распространение в индустрии продуктов питания и напитков, где он служит важным компонентом в крупномасштабном производстве аспарагиновой кислоты, особенно для применений подсластителей, таких как аспартам, где объем производства и качественная согласованность являются первостепенными соображениями.

Методологии химического синтеза поддерживают значительное рыночное присутствие в индустрии аспарагиновой кислоты, особенно в применениях, требующих ускоренных возможностей обработки, точного контроля выхода и согласованных спецификаций продукта. Методология охватывает трансформацию малеинового ангидрида или фумаровой кислоты через установленные процессы аммонолиза или восстановительного аминирования, предоставляя производителям предсказуемые структуры затрат и хорошо установленные сети промышленных цепочек поставок. Этот производственный подход остается особенно жизнеспособным в географических регионах, характеризующихся развитой нефтехимической инфраструктурой или районах, испытывающих ограничения в доступности сырья для ферментации. Кроме того, химический синтез облегчает производство множественных вариантов аспарагиновой кислоты, включая L-аспарагиновую кислоту и D-аспарагиновую кислоту, тем самым удовлетворяя растущие требования спроса в фармацевтических и нутрицевтических производственных применениях.

По степени чистоты: фармацевтические применения движут премиум-сегментом

Аспарагиновая кислота пищевого сорта поддерживает рыночное доминирование, составляя 46,34% доли рынка в 2024 году, что объясняется её значительным использованием в пищевых добавках, составах напитков и производстве пищевых добавок. Сегмент фармацевтического сорта демонстрирует значительное рыночное развитие с прогнозируемым среднегодовым темпом роста 8,45% в период 2025-2030 годов, главным образом благодаря её интеграции в передовые системы доставки лекарств и биофармацевтические применения. Расширение рынка фармацевтических препаратов на основе пептидов, со значительным присутствием в Северной Америке и ускоренным ростом в Азиатско-Тихоокеанском регионе, усилило спрос на аспарагиновую кислоту фармацевтического сорта в специализированном синтезе пептидов и фармацевтических составах.

Аспарагиновая кислота промышленного сорта поддерживает последовательное рыночное присутствие через её установленные применения в производстве моющих средств, процессах очистки воды и разработке сельскохозяйственных продуктов. Дифференциация по степеням чистоты и их соответствующим промышленным применениям значительно способствует расширению рынка, поскольку каждый сорт демонстрирует специфическую функциональность и характеристики производительности в удовлетворении строгих промышленных требований и технических спецификаций. Стратегическая важность различных степеней чистоты в промышленных процессах подчеркивает универсальность соединения в различных производственных секторах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: нутрицевтики опережают традиционное использование в продуктах питания

Сектор продуктов питания и напитков поддерживает рыночное лидерство в применениях аспарагиновой кислоты, занимая 41,33% доли рынка в 2024 году. Это рыночное доминирование объясняется фундаментальной ролью аспарагиновой кислоты в улучшении вкуса, конкретно как решающего компонента в синтезе аспартама, искусственного подсластителя, широко используемого в составах низкокалорийных продуктов и продуктов без сахара по всему миру. Соединение демонстрирует значительную полезность в консервации продуктов питания, продлении срока годности и пищевой фортификации в международных переработанных продуктах питания, напитках и функциональных продуктах. Установленная глобальная производственная инфраструктура сектора и постоянный международный потребительский спрос на питательные, обогащенные продукты удобства поддерживают значительное рыночное присутствие соединения.

Сегмент нутрицевтиков и диетических добавок демонстрирует значительный потенциал роста с прогнозами, указывающими на среднегодовой темп роста 8,15% с 2025 по 2030 год, устанавливая его как самый быстрорасширяющийся сегмент применения на международном уровне. Эта траектория роста соответствует повышенной глобальной осведомленности потребителей относительно оптимизации здоровья и превентивного питания, генерируя увеличенный международный спрос на добавки, улучшающие энергетический метаболизм, восстановление мышц и комплексное поддержание здоровья. Аспарагиновая кислота установила значительное рыночное присутствие в международных составах аминокислот, продуктах спортивного питания и добавках для репродуктивного здоровья. Глобальное расширение персонализированных решений питания и растущий международный фокус на проактивном управлении здоровьем продолжают движь включение аспарагиновой кислоты в составы добавок на рынках по всему миру.

Географический анализ

Азиатско-Тихоокеанский регион занимает 43,76% рынка аспарагиновой кислоты, поддерживаемый своей производственной инфраструктурой, доступностью сырья и растущим внутренним спросом в секторах конечного использования. Китай лидирует в региональных производственных мощностях благодаря государственным и частным инвестициям в предприятия по производству аминокислот. Сельскохозяйственная мощь страны обеспечивает значительное преимущество; Обновление зерна и кормов Министерства сельского хозяйства США (USDA) сообщает, что производство кукурузы в Китае достигло 294,9 миллионов метрических тонн в MY 2024/25, что на 2% больше по сравнению с предыдущим годом [3]Источник: Министерство сельского хозяйства США (USDA), "Обновление зерна и кормов", www.usda.gov. Этот рост производства кукурузы увеличивает доступность сырья для ферментации, включая производные глюкозы и крахмала, необходимые для производства L- и D-аспарагиновой кислоты через био-ферментацию. Регион поддерживает своё рыночное лидерство через интегрированную систему производства-потребления, движимую урбанизацией, растущими доходами и изменяющимися предпочтениями здоровья.

Северная Америка демонстрирует самый высокий региональный темп роста с прогнозируемым среднегодовым темпом роста 8,91% с 2025 по 2030 год. Этот рост проистекает из увеличенного спроса в фармацевтических и нутрицевтических секторах, где аспарагиновая кислота необходима для терапий аминокислот, диетических добавок и гормонорегулирующих соединений. Соединенные Штаты и Канада превосходят в коммерциализации функциональных ингредиентов, поддерживаемых надежной инфраструктурой исследований и разработок и регулируемой рыночной средой, поддерживающей инновации. Региональный фокус на спортивном питании, клиническом питании и составах с чистыми этикетками движет передовыми применениями аспарагиновой кислоты и её производных. Рост контрактных производителей и биотехнологических компаний позволяет быстрое масштабирование производства для удовлетворения возникающих тенденций здоровья.

Европа поддерживает свою рыночную позицию через регулятивные требования и инициативы устойчивости. Запрет фосфатов Европейского Союза увеличил использование производных аспарагиновой кислоты в моющих средствах и применениях очистки воды как альтернативы хелатирующим агентам на основе фосфатов. Приверженность региона биоразлагаемым решениям увеличила внедрение полимеров на основе аспарагиновой кислоты в сельскохозяйственных применениях для систем удержания воды и доставки питательных веществ. Рынок Соединенного Королевства демонстрирует потенциал роста из-за потребительских предпочтений альтернатив без сахара и государственной поддержки экологически дружественных материалов. Фармацевтическая индустрия Европы использует аспарагиновую кислоту в составах лекарств, способствуя разнообразному диапазону применений региона и рыночной стабильности.

Конкурентная среда

Рынок аспарагиновой кислоты демонстрирует фрагментацию, с распределением доли рынка между местными, региональными и международными игроками. Ajinomoto Co. Inc., Evonik Industries AG, Kirin Holdings Company и Merck KGaA занимают выдающиеся рыночные позиции. Эти компании поддерживают своё рыночное присутствие через вертикальную интеграцию и передовые технологические возможности. Китайские производители появились как сильные конкуренты, используя преимущества в затратах и расширяя свои производственные мощности. Рынок демонстрирует отчетливую сегментацию между компаниями, сфокусированными на высокообъемном производстве, и теми, нацеленными на фармацевтические и нутрицевтические применения.

Развитие технологии био-ферментации появилось как ключевой конкурентный дифференциатор. Отчет по устойчивости группы Ajinomoto за 2024 год излагает приверженность компании улучшению пищевой ценности продуктов питания через аминокислоты при стремлении к снижению воздействия на окружающую среду на 50%. Фармацевтический сектор предлагает возможности расширения, поощряя партнерства между производителями аминокислот и фармацевтическими компаниями.

Конкурентная среда влияется растущим спросом на аспарагиновую кислоту в пищевых добавках, фармацевтике и кормовых добавках. Компании инвестируют в исследования и разработки для улучшения эффективности производства и разработки новых применений. Дополнительно, регулятивное соответствие и качественные сертификации стали существенными факторами в поддержании рыночной конкурентоспособности, особенно в фармацевтических применениях и применениях пищевого сорта.

Лидеры индустрии аспарагиновой кислоты

-

Ajinomoto Co. Inc.

-

Evonik Industries AG

-

Kirin Holdings Company

-

CJ CheilJedang Corp.

-

Merck KGaA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Ноябрь 2024: MeiHua Holdings Group Co., Ltd. приобрела бизнесы аминокислот и олигосахаридов грудного молока человека у Kyowa Hakko Bio Co., Ltd. за 68,8 млн долларов США. Kyowa Hakko Bio Co., Ltd. производит аспарагиновую кислоту фармацевтического сорта как часть своего портфеля аминокислот и связанных соединений.

- Июнь 2024: TRI-K Industries, Inc. запустила TRICare CG, многофункциональный ингредиент на основе аминокислот, который позволяет составителям модифицировать традиционные консервантные системы и разрабатывать продукты, поддерживающие баланс микробиома кожи и кожи головы.

- Май 2023: CJ do Brasil, дочерняя компания CJ Bio, завершила расширение своего предприятия по производству аминокислот в Пиракикабе, расположенном в 160 километрах от столицы штата. Проект расширения включает создание центра исследований и разработок.

Охват глобального отчета о рынке аспарагиновой кислоты

Аспарагиновая кислота является естественно встречающейся незаменимой аминокислотой, которая служит строительным блоком для белков. Глобальный рынок аспарагиновой кислоты сегментирован по типу, методу производства, степени чистоты, применению и географии. По типу рынок сегментирован на L-аспарагиновую кислоту и D-аспарагиновую кислоту. По методу производства рынок сегментирован на био-ферментацию и химический синтез. По степени чистоты рынок сегментирован на пищевой сорт, фармацевтический сорт и промышленный сорт. По применению рынок сегментирован на продукты питания и напитки, диетические добавки, фармацевтику, косметику и средства личной гигиены и другие. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку. Для каждого сегмента размер рынка и прогнозы выполнены на основе стоимости (в USD).

| L-аспарагиновая кислота |

| D-аспарагиновая кислота |

| Био-ферментация |

| Химический синтез |

| Пищевой сорт |

| Фармацевтический сорт |

| Промышленный сорт |

| Продукты питания и напитки |

| Нутрицевтики и диетические добавки |

| Фармацевтика |

| Косметика и средства личной гигиены |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Италия | |

| Франция | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток и Африка |

| По типу продукта | L-аспарагиновая кислота | |

| D-аспарагиновая кислота | ||

| По методу производства | Био-ферментация | |

| Химический синтез | ||

| По степени чистоты | Пищевой сорт | |

| Фармацевтический сорт | ||

| Промышленный сорт | ||

| По применению | Продукты питания и напитки | |

| Нутрицевтики и диетические добавки | ||

| Фармацевтика | ||

| Косметика и средства личной гигиены | ||

| Другие | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка аспарагиновой кислоты?

Рынок аспарагиновой кислоты составляет 121,58 млн долларов США в 2025 году и прогнозируется к достижению 167,40 млн долларов США к 2030 году, отражая среднегодовой темп роста 6,60%.

Какой регион лидирует на рынке аспарагиновой кислоты?

Азиатско-Тихоокеанский регион занимает лидирующую позицию с долей рынка 43,76% в 2024 году, поддерживаемый крупномасштабными мощностями ферментации и надежным спросом на моющие средства.

Какой сегмент показывает самый быстрый рост?

D-аспарагиновая кислота является самым быстрорастущим типом, расширяясь со среднегодовым темпом роста 7,93% благодаря её применениям в спортивном питании и мужской фертильности.

Почему био-ферментация завоевывает долю над химическим синтезом?

Био-ферментация предлагает более низкие углеродные следы, использует возобновляемое сырье и всё больше выигрывает от государственных субсидий, которые улучшают операционную экономику.

Последнее обновление страницы: